|  एकीकृत वस्तु एवं सेवा कर (IGST) 46 Flashcards |  Start |

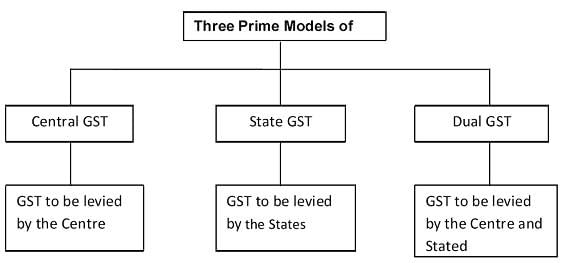

| इंटीग्रेटेड गुड्स एंड सर्विसेज टैक्स (IGST) भारत में कराधान के किस ___ मॉडल का हिस्सा है। |  Card: 1 / 46 |

| डुअल जीएसटी मॉडल  | Card: 2 / 46 |

| सत्य या असत्य: पूर्व कर व्यवस्था के तहत, केवल राज्यों को ही अंतर-राज्य व्यापार पर कर लगाने का अधिकार था। | Card: 3 / 46 |

| असत्य। ऐसे लेन-देन पर कर लगाने का अधिकार केवल संसद के पास था। | Card: 4 / 46 |

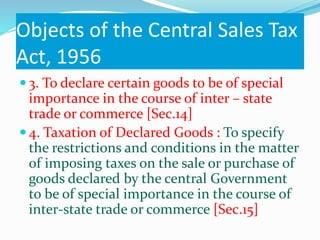

| सेंट्रल सेल्स टैक्स एक्ट, 1956 का उद्देश्य ___ व्यापार या वाणिज्य को विनियमित करना था। | Card: 5 / 46 |

| अंतर-राज्य | Card: 6 / 46 |

| रिक्त स्थान भरें: केंद्रीय बिक्री कर (CST) का मुख्य मुद्दा यह था कि इसे ___ राज्य द्वारा वसूल किया जाता था, न कि गंतव्य राज्य द्वारा। | Card: 7 / 46 |

| उत्पत्ति  | Card: 8 / 46 |

| केंद्रीय बिक्री कर प्रणाली की क्या कमजोरियां थीं? | Card: 9 / 46 |

| CST के कारण कर पर कर लगना (कैस्केडिंग), अनुपालन लागत में वृद्धि, और खरीदारों को इनपुट टैक्स क्रेडिट की अनुमति न देना शामिल था।  | Card: 10 / 46 |

| सत्य या असत्य: अप्रत्यक्ष कर आदर्श रूप से उस उत्पत्ति राज्य को प्राप्त होने चाहिए जहाँ सामान का उत्पादन होता है। | Card: 11 / 46 |

| असत्य। अप्रत्यक्ष कर आदर्श रूप से उस गंतव्य राज्य को प्राप्त होने चाहिए जहाँ उपभोक्ता स्थित है।  | Card: 12 / 46 |

| रिक्त स्थान भरें: CST के तहत विभिन्न खाता प्रपत्रों की आवश्यकता ने व्यवसायों के लिए ___ बढ़ा दी। | Card: 13 / 46 |

| अनुपालन लागत | Card: 14 / 46 |

| केंद्रीय बिक्री कर अधिनियम से संबंधित कौन से संवैधानिक अनुच्छेद थे? | Card: 15 / 46 |

| अनुच्छेद 269 और अनुच्छेद 286।  | Card: 16 / 46 |

| सत्य या असत्य: IGST की दर हमेशा CGST और SGST की दरों के योग के बराबर होती है। | Card: 17 / 46 |

| सत्य।  | Card: 18 / 46 |

| IGST सभी अंतर-राज्यीय कर योग्य वस्तुओं या सेवाओं के लेनदेन पर किस ___ सरकार द्वारा लगाया जाता है। | Card: 19 / 46 |

| केंद्र सरकार।  | Card: 20 / 46 |

| सत्य या असत्य: अंतर-राज्य आपूर्ति में एक संघ शासित प्रदेश से दूसरे संघ शासित प्रदेश को वस्तुओं की आपूर्ति शामिल है। | Card: 21 / 46 |

| सत्य। | Card: 22 / 46 |

| गुड्स एंड सर्विसेज टैक्स (राज्यों को मुआवजा) अधिनियम, 2017 का उद्देश्य राज्यों को मुआवजा देने हेतु ___ उपकर लागू करना है। | Card: 23 / 46 |

|  Unlock all Flashcards with EduRev Infinity Plan Starting from @ ₹99 only | |

| मुआवजा उपकर। | Card: 24 / 46 |

| GST ढांचे के तहत मुआवजा उपकर के लिए प्रारंभ में क्या अवधि निर्धारित की गई थी? | Card: 25 / 46 |

| पांच वर्ष। | Card: 26 / 46 |

| रिक्त स्थान भरें: मुआवजा उपकर उन वस्तुओं पर लागू नहीं होता जो निर्यातक द्वारा ___ के तहत निर्यात की जाती हैं। | Card: 27 / 46 |

| बॉन्ड। | Card: 28 / 46 |

| सत्य या असत्य: मुआवजा उपकर उन आपूर्ति पर लागू होता है जो करयोग्य व्यक्ति द्वारा रचना शुल्क विकल्प चुनने पर की जाती हैं। | Card: 29 / 46 |

| असत्य। मुआवजा उपकर ऐसी आपूर्ति पर लागू नहीं होता। | Card: 30 / 46 |

| मुआवजा उपकर ___ को प्रभावी हुआ, जो केंद्रीय वस्तु एवं सेवा कर अधिनियम के प्रवर्तन के साथ मेल खाता है। | Card: 31 / 46 |

| 1 जुलाई, 2017। | Card: 32 / 46 |

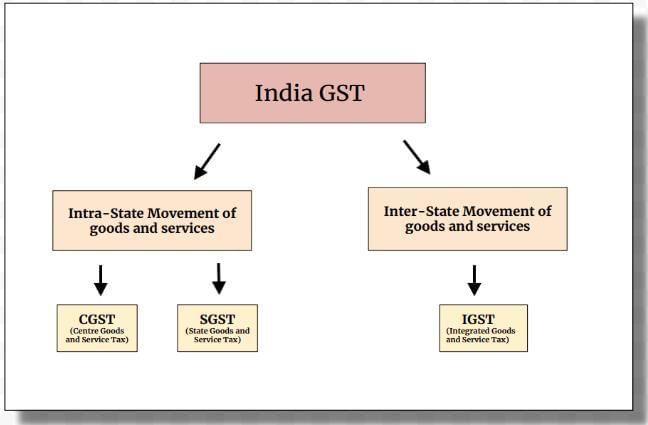

| भारत के GST ढांचे में इंटीग्रेटेड गुड्स एंड सर्विसेज टैक्स (IGST) की मुख्य विशेषता क्या है? | Card: 33 / 46 |

| IGST एक बहु-चरण मूल्य वर्धित कर है जिसे केंद्र और राज्य दोनों द्वारा प्रत्येक वस्तु या सेवा की आपूर्ति पर लगाया जाता है, जिसका उद्देश्य भारत की संघीय संरचना के अनुरूप कराधान को सुव्यवस्थित करना है। | Card: 34 / 46 |

| सेंट्रल सेल्स टैक्स एक्ट, 1956 को ___ को विनियमित करने के लिए स्थापित किया गया था और यह भारत के संविधान के ___ पर आधारित था। | Card: 35 / 46 |

| अंतर-राज्य व्यापार या वाणिज्य; अनुच्छेद 269 | Card: 36 / 46 |

| सत्य या असत्य: केंद्रीय बिक्री कर (CST) उपभोक्ता के गंतव्य राज्य द्वारा वसूल और रखा जाता था। | Card: 37 / 46 |

| असत्य; CST उत्पत्ति राज्य द्वारा वसूल और रखा जाता था। | Card: 38 / 46 |

| CST के इनपुट टैक्स क्रेडिट (ITC) ने खरीदारों के लिए क्या मुख्य समस्या उत्पन्न की? | Card: 39 / 46 |

| CST का ITC खरीदार को अनुमति नहीं थी, जिससे कर पर कर लगना (कैस्केडिंग) हुआ, अर्थात् आपूर्ति श्रृंखला में कर पर कर लगाया गया। | Card: 40 / 46 |

| रिक्त स्थान भरें: CST के तहत विभिन्न खाता प्रपत्रों की आवश्यकता ने व्यवसायों के लिए ___ बढ़ा दी। | Card: 41 / 46 |

| अनुपालन लागत | Card: 42 / 46 |

| केंद्रीय बिक्री कर अधिनियम से IGST मॉडल पर संक्रमण के पीछे क्या तर्क था? | Card: 43 / 46 |

| तर्क यह था कि CST की कमजोरियों को दूर किया जाए, जैसे कि CST उत्पत्ति राज्य द्वारा वसूला जाना जबकि गंतव्य राज्य को नहीं जाना, खरीदारों को ITC की अनुमति न होना जिससे कर पर कर लगना, और कई खाता प्रपत्रों के कारण जटिल अनुपालन। | Card: 44 / 46 |

| कौन सा संवैधानिक अनुच्छेद राज्यों को उनके अधिकार क्षेत्र के बाहर के लेन-देन पर बिक्री कर लगाने से रोकता है? | Card: 45 / 46 |

| अनुच्छेद 286 | Card: 46 / 46 |

| Completed! Keep practicing to master all of them. |  Restart |