Short Notes: International Business | Business Studies (BST) Class 11 - Commerce PDF Download

CHAPTER - 10 International Business

Manufacturing and trading beyond the geographical boundaries of a country is known as international business. The development of communication, technology and infrastructure etc make it possible. New modes of communication and development of faster and more efficient means of transportation have brought nations closer to one another as a result of which trade between them can take place. Following are the main reasons behind international business.

1.Unequal disribution of natural resources and differences in the productivity levels of the countries make them incapable of producing every good of their requirement.

2.Labour productivity and production costs differ among nations due to socioeconomic, geographical and political reasons.

3.The availability of different factors of production such as labour, capital and raw materials differ among nations.

Concept of International Business

Major forms of business operations that constitute international business are as follows

1.Merchandise exports and imports. Merchandies exports means sending tangible goods abroad and merchandise imports means bringing tangible goods from abroad.

2.Exports and imports which involve trade in intagible items that can not be seen or touched. It is also called invisible trade.

3.Another way of entering into international business is licensing and franchising country to produce and sell goods under their trademarks patents or copy right in lieu of some fee is called licensing Pepsi and Coca- Cola are producted & sold all over the world by local companies in foreign countries under licensing system. Franchising is similar to licensing, but it is used in connection with the provision of services. MCDonald operates fast food restaurants all over the world through the system of franchising.

4.Foreign investment is another important form of international business. It

can be of two types : direct and portfolio investments. Direct investment takes place when a company directly invests in properties such as plant & machinery in foreign countries with a view to undertake production and marketing of goods and services in those countries. It provides the investor a controlling interest in a foreign country. Under portfolio investment, a company makes investment by acquiring shares or providing loans to a foriegn company & earns income by way of dividends or interest on load. In this investor does not get directly involved in producion or marketing of goods.

Benefits of International Business

International Business is important to both nations and business firms. It offers them various benefits.

Benefits to Nations :

1.It helps a country to earn foreign exchange which can be used for importing various goods from abroad.

2.It leads to specialisation of a nation in the prodcution of those goods which can be produced by it in the most effective and economical manner.

3.It helps a nation in improving its growth prospects and also create opportunities for employment.

4.It make it possible for people to consume goods and services produced in other countries which help in increasing their standard of living.

Benefits to Firms :-

1.It helps in increasing profits of the firms by selling goods in the countries where prices are high.

2.It help firms in using their surplus production copacities and improving the profitability of their operations.

3.It help firms in improving their growth prospects.

4.It acts as one of the ways of achieving growth for firms facing tough market conditions in the domestic market.

5.It improves business vision as it make firms more competitive, and diversified.

Mode of Entry into International Business

I. Exporting and Importing :Exporting refers to selling of goods and services from the home country to a foreign country while importing refers to purchase of foreign products and bringing them into one s home country.

II. Contract Manufacturing: When a firm enters into a contract with one or a few local manufacturers in foreign countries to get certain goods produced as per its specifications it is called contract manufacturing. It is also know as outsourcing and it can take place in following forms.

(a) Production of components like automobile components to be used later for making final product like car.

(b) Assembling of components into final products such as assembling of tyres, seat etc in a scooter.

(c) Complete manufacture of products such as garments.

III. Licensing and Franchising :-

Permitting another party in foreign country to produce and sell goods under their trademarks, patents or copy right in lieu of a fee called royalty is termed as licensing. When there is mutual exchange of knowledge, technology and patents between the firms it is called cross-licensing. Franchising is similar to licensing, but it is used in connection with the provision of services. Pizza Hut and Wal-Mart are examples of some of the leading franchisers operating worldwide.

IV. JOINT VENTURE

Joint venture means establishing a firm that is jointly owned by two or more independent firms. It can be brought into existence in three major ways.

(i) Foreign investor buying an interest in a local company.

(ii) Local firm acquiring an interest in an existing foreign firm.

(iii) Both the foreign and local entrepreneurs jointly forming a new enterprise.

WHOLLY OWNED SUBSIDIARIES

When a foreign company is acquired by a parent company by making 100% investment in its equity capital then it is called wholly owned subsidiaries. A wholly owned subsidiary in a foreign market can be established either by setting up a new firm altogether to start operations in a foreign country or by acquiring an established firm in the foreign country.

EXPORT PROCEDURE

1.An exporter receives an enquiry from the prospective buyers seeking information regarding price, quality & other terms conditions for export of goods. The exporter sends a quotation known as proforma invoice as reply.

2.If the buyer is satisfied with the export price & other terms & conditions, he places the order or indent for the goods.

3.After receiving the order or indent, the exporter undertakes an enquiry regarding the credit worthiness of importer to assess the risk of non- payment by the importer.

4.According to custom laws the exporter or the export firm must have export license before proceeding with exports. The following procedure isfollowed for obtaining the export license.

-To open account in any authorised bank

-To obtain import export code (IEC) number from Directorate General foreign Trade (DGFT) or Regional Import Export Licensing Authority

(RIELA).

-Register with appropriate export promotion council.

-To get registered with Export Credit and Guarantee corporation (ECGC) in order to safeguard against risk of non-payments.

5.After obtaining the export license the exporter approaches his banker in order to obtain preshipment finance for carrying out production.

6.Exporter, after obtaining the preshipment finance from the bank, proceeds to get the goods ready as per the orders of the importer.

7.Government of India ensures that only good quality products are exported from India. The exporter has to submit the preshipment inspection report along with other documents at the time of export.

8.According to Central Excise Tariff Act, excise duty on the material used in manufacturing goods is to be paid. For this purpose exporter apply to the concerned Excise Commissioner in the region with an invoice.

9.In order to obtain Tariff concessions or other exemptions the importer may ask the exporter to send certificate of origin.

10. The exporter applies to the shipping company for provision of shipping space. He has to provide complete information regarding the goods to be exported, probable date of shipment & port of destination. The shipping company issues a shipping order. Which is an instruction to the captain of the ship, after accepting application for shipping.

11. The goods are packed & marked with necessary details like name & address of the importer, growss & net weight, port of shipment & destination etc. After this the exporter makes arrangement for the transportation of goods to the port.

12. In order to protect the goods against the risk of loss or damage due to the of the sea transit the exporter gets the goods insured with an insurance company.

13. Before loading the goods on the ship they have to be cleared by the customer. For this purpose the exporter prepares the shipping bill & submits five copies of the shipping bill along with following documents to the Customs Appraiser at the customs house.!

(i) Certificate of origin

(ii) Commercial Invoice

(iii) Export Order

(iv) Letter of credit

(v) Certificate of Inspection, where necessary.

(vi) Marine Insurance Policy.

On submitting the above documents, the superintendent of the concerned port trust is approached for obtaining the carting order which is the instruction to the staff at the gate of the port to permit the entry of cargo inside the dock.

14. After the goods have been loaded on board of the ship the captain or the mate of the ship issues mate s receipt to the port superintendent which contains information regarding vessel, berth, description of packages, date of shipments marks, condition of the cargo at the time of receipt on board the ship etc.

15. The clearing & forwarding agent (C&F agent) hands over the mate s receipt to the shipping company for calculating freight. On receiving the freight the shipping company issues a bill of lading.

16. The exporter prepares an invoice for the dispatched goods. Invoice contains information regarding the quantity of goods sent & the amount to be paid by the importer. It is duly attested by the customs.

17.After shipment of goods the importer is informed about it by the exporter. Various documents like certified copy of invoice, bill of lading packing list, Insurance policy, certificate of origin & letter of credit are sent by the exporter through his bank. These documents are required by the importer for getting the goods cleared from customs.

DOCOMENTS USED IN EXPORT TRANSACTIONS

A. Documents related to goods :-

1.Export Invoice :- It is a seller s bill information about goods like quantity, number of packages, marks on packing, name of ship, port of destination, terms of delivery & payments etc.

2.Certificate of Inspection :- For ensuring quality, the government has madeinspection of certain goods compulsory by some authorised agency like export Inspection council of India (EICI) etc. After inspecting the goods, the agency issues a certificate of inspection that the consignment has been inspected as required under the export (Quality Control & Inspection) Act,

3.Packing List :- This document is in the form of a statement regarding the number of cases or packs & the details of the goods contained in these packs. It provides complete details regarding the goods exported & the form in which they are being sent.

4.Certificate of Origin :- This certificate specifies the country in which the goods are being manufactured. This certificate enables the importer to claim tariff concessions or other exemptions. This certificate is also required in case when there is a ban on imports of some goods from certain countries.

B. Documents Related to Shipment :-

1.Shipping Bill : It is th main document on the basis of which permission is granted for the export of goods by the custom office. It contains full details regarding the goods being exported name of the vessel, exporter s name & address, country of final destination etc.

2.Mates Receipt :- This receipt is issued by the captain or mate of the ship to the exporter after the goods are loaded on board of the ship. It contains name of the vessel, description of packages, marks, conditions of the cargo at the time of receipt on board the ship etc.

3.Bill of lading - It is a document issued by the shipping company. It acts as an evidence regarding the acceptance of shipping company to carry the goods to the port of destination. It is also referred to as document of title to the goods & is freely transferable by endorsement & delivery.

4.Airway Bill : Similar to a shipping bill, an airway bill is a document issued by the airline company on receiving the goods on board, its aircraft and at the same time giving its acceptance to carry them to the port of destination.

5.Cart Ticket :- Also known as cart chit or gate pass, it is prepared by the exporter. It contains details regarding export cargo like number of packages, shipping bill number, port of destination etc.

6.Marine Insurance Policy : It is a document containing contract between the exporter & the Insurance Company to indemnity the insured against the loss incurred by the insured in respect of goods exposed to the perils of the sea transit in consideration of a payment called premium.

C. Document related to payment :-

1.Letter to credit :- It is a guarantee letter issued by the importer bank stating that it will honour the export bills to the bank of the exporter up to a certain amount.

2.Bill of Exchange : In export & import transaction, exporter draws the bill on the importer asking him to pay a specified amount to a certain person or the bearer of the instrument. The documents required by the importer for claiming title of exported goods are passed on to him only when the importer accepts this bill.

3.Bank Certificate of Payment :- It is a certificate that the necessary documents relating to the particular export consignment have been negotiated & payment has been received in accordance with the exchange control regulations.

IMPORT PROCEDURE

1.The first step involved in importing goods is to gather information about the countries & firms which export the product required by the exporter. It can be gathered from trade directories, trade associations & organisations. The exporter prepares a quotation also known as Performa Invoice & sends it to the importer.

2.The Importer Consults the export import (EXIM) Policy in force, in order to know whether the goods that he/she wants to import are subjected to import licensing or not. If License is required then it is to be obtained.

3.In caseof an import transaction the supplierresides in a foreign country hence he demands payment in foreign currency. This involves exchange of Indian Currency into foreign currency. The Exchange Control Department of the Reserve Bank of India (RBI) regulates foreign exchange transactions in India. As per rules, every importer has to secure the sanction of foreign exchange.

4.The importer places an import order or indent with the exporter for the supply of specified goods. The order contains information regarding price, quality, quantity, size & grade of goods instruction regarding packing, delivery shipping, mode of payment etc.

5.When the payment terms are agreed between the importer & the overseas supplier, the importer obtains the letter of credit from its banker & forwards it to the overseas supplier.

6.The importer arranges for the funds in advance to pay the exporter on arrival of goods at the port this enables the importer to avoid huge penalties on the imported goods lying uncleared at the port for want of payments.

7.The overseas supplier after loading the goods on the ship dispatches the Shipment Advice to the importer. It provides information regarding shipment of goods like invoice number, bill of lading / airway bill, name of ship with date description of goods & quantity etc.

8.After shipping the goods, the overseas supplier hands over the various documents like commercial invoice, bill of lading, insurance policy certificate of origin to his banker for their onward transmission to the importer when he accepts the bill of exchange drawn by the supplier. The acceptance of bill of exchange by the importer for the purpose of getting delivery of the document is known as retirement of import documents.

9.When the goods arrive in the importer s country, the person incharge of the carries informs the officer incharge at the dock or the airport about it. The person incharge of the ship or airway provides the docuement called import general manifest for unloading of cargo.

10. Imported goods are subjected to customs clearance which is a very lengthy process & involves a lot of formalities. The importer usually appoints a c & F agent for fulfilling these formalities.

First of all the importer obtains a delivery order which is also known as endorsement for delivery. This order enables the importer to take the delivery of goods after paying the freight charges.

Besides freight charges, importer also has to pay dock dues for obtaining port trust dues receipts for which he submits two copies of a duly filled in form know as application to import to the Landing & Shipping Dues Office . After paying dock dues the importer get back one copy of application as a receipt which is referred as port trust dues receipts .

Finally the importer fills in a form known as bill of entry for assessment of customs import duty. An examiner examines the imported goods & gives his report on the bill of entry. This bill is then presented to the port authority which on receiving necessary charges, issues the release order.

Documents used in an Import Transaction

1.Proforma Invoice : - A proforma invoice is a document that contains details as to the quality, grade, design, size, weight & price of the export product & the terms & conditions on which their export will take place.

2.Import order or Indent : It is a document in which the importer orders for supply of requisite goods to the supplier. The order containg the information such as quantity & quality of goods such as quantity & quality of goods price, method of forwarding the goods, nature of packing, mode of payment etc.

3.Shipment advice :- The exporter sends shipment advice to the importer for informaing him that the shipment of goods has been made. It contains invoice number bill of lading / airways bill number & date, name of the vessel with date, the port of export, description of goods & quantity & the date of sailing of the vessel.

4.Bill of lading :- It is prepared & signed by the master of the ship acknowledging the receipt of goods on board. it contains terms & conditions on which the goods are to be taken to the port of destination.

5.Bill of entry:- It is a form supplied by the customs office to the importer who filled it at the time of receiving the goods. It has to be in triplicate & is to be sumitted to the customs office. It contains information such as name & address of the importer, name of the ship, number of packages, marks on the packages, description of goods, quantity & value of goods, name & address of the exporter, port of destinations & customs duty payable.

6.Letter of credit:- Itis document that contains a guarantee from the importer bank to the exporter s bank that it is undertaking to honour the payment up to a certain amount of the bills issued by the exporter for exports of the goods to the importer.

7.Bill of exchange : Explained ealier.

8.Trade Enquiry : It is a written request made by an importing firm to the overseas supplier for providing information regarding the price and various terms and conditions for exporting goods.

Foreign Trade Promotion Measures & Schemes.

1.Duty drawback scheme : Goods meant for export are not subjected to payment of various excise and custom duties. Any such duties paid are refunded to exporters on production of proof of exports of these goods to the concerned authorities. Such refunds are called duty draw backs.

2.Export Manufacturing under bond scheme : Under this facility firms can produce goods without payment of excise and other duties. The firms can avail this facility after giving an undertaking (i.e. bond) that they are manufacturing goods for export purposes.

3.Exemption from payment of sales taxes :- Goods meant for export purpose are not subject to sales tax. Income derived from export operations had been exempt from payment of Income tax for a long period but now thisexemption is only availableto 100% Export oriented units and units set up in Export Processing Zones / special economic zones for selected years.

4.Advance Licence Scheme : - It is a scheme under which an exporter is allowed duty free supply of domestic as well as imported inputs required for the manufacture of export goods. The firms exporting intermittently can also obtain these licences against specific export orders.

5.Export Processing Zones :- They are industrial estates, which form enclaves from the Domestic Tariff Areas. These are usually situated near seaports or airports. They are intended to provide an internationally competitive duty free environment for export production at low cost.

In addition to above there are other measures such as availability of export finance, export promotion, capital goods sheme etc are used for foreign trade promotion.

ORGANISATIONAL SUPPORT World Trade Organisation :It came into existence on 1st January 1995. The headquarters of WTO are situated at Geneva, Switzerland. It is a permanent organisation created by an international treaty ratified by the Governments and legislatures of mmber states. It is concerned with solving trade problems between countries & providing a forum for multilateral trade negotiations.

Role/Functions of WTO

1.To remove barriers of International trade.

2.To Act as a dispute settlement body by settling trade related disputes among member nations

3.To ensure that all the rules regulations prescribed in the Act are duly followed by the member countries for the settlement of their disputes.

4.Laying down a commonly accepted code of conduct for international trade aiming at reducing tariff and non-tariff barriers in international trade.

5.To consult other agencies to bring better understanding/cooperation in global economic policy making.

6.Providing technical assistance and guidance related to management of foreign trade and fiscal policy to its member nations.

7.Taking special steps for the development of poorest nations.

8.Reviewing trade related economic policies of member countries with the help of its Trade Policy Review Body.

9.Co-operating with IMF and World Bank and its associates for establishing co-ordination in global trade policy making.

10. Acting as forum for trade liberalisation.

PROBLEMS OF INTERNATIONAL TRADE

The main problems in International Trade are :

1.Language difference When a trader of one country deals with the trader of another country, it becomes difficult for both of them to understand each others because of their different languages.

2.More Risk The quantum of risk is higher in foreign trade as compared to that in the internal trade.

3.Government Control For import and export procedure various licences are taken and various piece of information are to be submitted. Moreover the whole procedure of import export is quite complex.

4.Difference in Laws The rules related to export-import are different in each country. So, there is always some doubt in the mind of a trader regarding payment and other terms of business.

5.Difficulty in payment - Each country has a different currency. Due to this, businessman face a lot of problems while paying and receiving money.

6.Lack of Information about Foreign Trader It is difficult to find out details about financial position and business dealings of any businessman sitting at some far off place.

Very Short Answer Type Questions (carrying 1 mark each)

1.What is International Business?

2.State the two types of foreign Investment.

3.List two modes of entry into Internatinal Business.

4.What is contract manufacturing.

5.Who is a franchiser?

6.What is an indent.

7.Name any two export documents related to payment.

8.What is proforma Invoice.

9.Write the full form of SEZ.

10. Name two International Trade Institution.

Short Answer Type Questions (carrying 3/4 marks each)

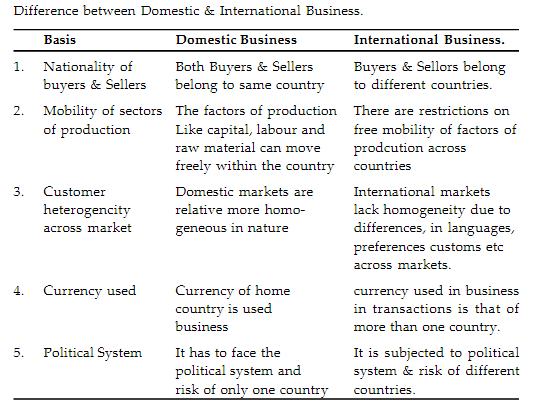

1.Give difference between Internal and International trade.

2.What is joint Venture?

3.Briefly explain the scope of International trade.

4.What are main functions of WTO.

5.What is Bill of Lading? How is it different from Bill of Entry.

Long Answer Questions

1.Explain the benefits of International Trade to Nation and to firms.

2.Explain documents used in Export Procedure.

3.Explain Import Procedure.

4.Explain the following

(a) Trade Enquiry

(b) Letter of Credit

(c) WTO

(d) Export Licence.

|

38 videos|180 docs|28 tests

|

FAQs on Short Notes: International Business - Business Studies (BST) Class 11 - Commerce

| 1. What is international business commerce? |  |

| 2. What are the key benefits of engaging in international business commerce? | |

| 3. What are the main challenges faced in international business commerce? | |

| 4. How does international business commerce contribute to economic growth? | |

| 5. What are some strategies for successful international business commerce? | |

Important questions

,Extra Questions

,past year papers

,Free

,Previous Year Questions with Solutions

,Short Notes: International Business | Business Studies (BST) Class 11 - Commerce

,MCQs

,Short Notes: International Business | Business Studies (BST) Class 11 - Commerce

,ppt

,study material

,mock tests for examination

,Sample Paper

,video lectures

,Short Notes: International Business | Business Studies (BST) Class 11 - Commerce

,Viva Questions

,shortcuts and tricks

,practice quizzes

,Objective type Questions

,Semester Notes

,Exam

,Summary

;

Short Notes: International Business Free PDF Download

Importance of Short Notes: International Business

Short Notes: International Business

Short Notes: International Business Commerce Questions

Study Short Notes: International Business on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!