वस्तु एवं सेवा कर - जीएसटी

वस्तु एवं सेवा कर (GST) एक व्यापक अप्रत्यक्ष कर है जो भारत में वस्तुओं और सेवाओं के निर्माण, बिक्री और उपभोग पर लगता है। GST केंद्रीय और राज्य सरकारों द्वारा लगाए गए संबंधित करों का स्थान लेगा।

GST क्या है?

- यह एक गंतव्य-आधारित कराधान प्रणाली है।

- इसे 101वें संविधान संशोधन अधिनियम द्वारा स्थापित किया गया है।

- यह "एक देश, एक कर" के सिद्धांत पर पूरे देश के लिए एक अप्रत्यक्ष कर है, जिससे भारत एक एकीकृत बाजार बन सके।

- यह वस्तुओं और सेवाओं की आपूर्ति पर एकल कर है, जो इसके पूरे उत्पाद चक्र या जीवन चक्र में लागू होता है, अर्थात्, निर्माता से उपभोक्ता तक।

- यह किसी भी चरण में वस्तुओं या सेवाओं में केवल "मूल्य संवर्धन" पर आधारित होता है।

- अंतिम उपभोक्ता केवल अपने हिस्से का कर भरेगा, न कि पूरी आपूर्ति श्रृंखला का, जैसा कि पहले होता था।

- GST से संबंधित किसी भी मामले पर निर्णय लेने के लिए GST परिषद का प्रावधान है, जिसकी अध्यक्षता भारत के वित्त मंत्री करते हैं।

कौन से केंद्र और राज्य स्तर के कर GST में शामिल हैं?

राज्य स्तर पर

- राज्य मूल्य संवर्धन कर/बिक्री कर

- मनोरंजन कर (स्थानीय निकाय द्वारा लगाए गए कर को छोड़कर)

- ऑक्टोई और प्रवेश कर

- खरीद कर

- लक्जरी कर

- लॉटरी, सट्टा और जुआ पर कर

केंद्र स्तर पर

- केंद्रीय उत्पाद शुल्क

- अतिरिक्त उत्पाद शुल्क

- सेवा कर

- अतिरिक्त कस्टम शुल्क (काउंटरवेलिंग ड्यूटी)

- कस्टम का विशेष अतिरिक्त शुल्क

GST का समयरेखा

- 1986: विश्वनाथ प्रताप सिंह, राजीव गांधी सरकार में वित्त मंत्री, ने बजट में उत्पाद शुल्क कराधान संरचना में एक बड़ा सुधार प्रस्तावित किया। यह सैद्धांतिक रूप से GST के समान था।

- 2000: GST पर चर्चाओं की शुरुआत करते हुए, वाजपेयी सरकार ने पश्चिम बंगाल के तत्कालीन वित्त मंत्री आसिम गुप्ता की अध्यक्षता में एक सशक्त समिति का गठन किया।

- 2004: विजय केलकर, जो उस समय वित्त मंत्रालय के सलाहकार थे, ने मौजूदा कर व्यवस्था के स्थान पर GST की सिफारिश की।

- 28 फरवरी 2006: पहली बार बजट भाषण में GST का उल्लेख हुआ। वित्त मंत्री चिदंबरम ने 1 अप्रैल 2010 तक GST लागू करने का महत्वाकांक्षी कार्य निर्धारित किया।

- 28 फरवरी 2007: चिदंबरम ने अपने बजट भाषण में कहा कि वित्त मंत्रियों की सशक्त समिति GST के लिए एक रोडमैप तैयार करेगी।

- 30 अप्रैल 2008: सशक्त समिति ने सरकार को 'भारत में वस्तु और सेवा कर (GST) के लिए एक मॉडल और रोडमैप' शीर्षक से एक रिपोर्ट प्रस्तुत की।

- 10 नवंबर 2009: सशक्त समिति ने GST पर सार्वजनिक क्षेत्र में चर्चा पत्र प्रस्तुत किया।

- फरवरी 2010: सरकार ने वाणिज्यिक करों के कम्प्यूटरीकरण के लिए परियोजना शुरू की। वित्त मंत्री प्रणब मुखर्जी ने GST को 1 अप्रैल 2011 तक स्थगित किया।

- 22 मार्च 2011: लोकसभा में GST पर संविधान संशोधन विधेयक (115वां) पेश किया गया।

- 29 मार्च 2011: विधेयक को वित्त पर स्थाई समिति को संदर्भित किया गया।

- नवंबर 2012: वित्त मंत्री और राज्य मंत्री सभी मुद्दों को 31 दिसंबर 2012 तक हल करने का निर्णय लेते हैं।

- फरवरी 2013: GST पेश करने की सरकार की दृढ़ता घोषित करते हुए, वित्त मंत्री ने बजट में राज्यों के लिए मुआवजे के प्रावधान किए।

- अगस्त 2013: स्थाई समिति ने संसद में सुधार के सुझावों के साथ एक रिपोर्ट प्रस्तुत की। लेकिन विधेयक 15वीं लोकसभा के विघटन के कारण समाप्त हो गया।

- 18 दिसंबर 2014: GST पर संविधान संशोधन विधेयक (122वां) के लिए कैबिनेट की मंजूरी।

- 19 दिसंबर 2014: लोकसभा में संशोधन विधेयक (122वां)।

- 6 मई 2015: लोकसभा द्वारा संशोधन विधेयक (122वां) पारित किया गया।

- 12 मई 2015: राज्या सभा में संशोधन विधेयक प्रस्तुत किया गया।

- 14 मई 2015: विधेयक को राज्या सभा और लोकसभा की संयुक्त समिति को भेजा गया।

- अगस्त 2015: सरकार राज्या सभा में विधेयक पारित कराने के लिए विपक्ष का समर्थन प्राप्त करने में असफल रही, जहाँ उसे पर्याप्त संख्या की कमी थी।

- 3 अगस्त 2016: राज्या सभा ने संविधान संशोधन विधेयक को दो-तिहाई बहुमत से पारित किया। नोट: GST संविधान संशोधन विधेयक को लागू करने के लिए कम से कम 50% राज्य विधानसभाओं द्वारा पारित किया जाना आवश्यक है। असम पहला राज्य है जिसने GST विधेयक पारित किया।

- 1 जुलाई 2017: GST पूरे भारत में लागू होने जा रहा है।

GST के लाभ

केंद्रीय और राज्य सरकारों के लिए

- सरल और आसान प्रशासन: क्योंकि केंद्रीय और राज्य स्तर पर कई अप्रत्यक्ष करों को एकल कर "GST" से प्रतिस्थापित किया जा रहा है। इसके अलावा, एक मजबूत एंड-टू-एंड IT प्रणाली के साथ, इसे प्रशासन करना आसान होगा।

- लीकेज पर बेहतर नियंत्रण: बेहतर कर अनुपालन, रेंट सीकिंग में कमी, IT उपयोग के कारण कराधान में पारदर्शिता, और GST के डिज़ाइन में एक अंतर्निहित तंत्र जो व्यापारियों द्वारा कर अनुपालन को प्रोत्साहित करेगा।

- उच्च राजस्व दक्षता: क्योंकि संग्रहण की लागत में कमी आएगी और अनुपालन की सरलता बढ़ेगी, यह उच्च कर राजस्व की ओर ले जाएगा।

उपभोक्ता के लिए

- एकल और पारदर्शी कर: इससे महंगाई में कमी आएगी।

- कुल कर बोझ में राहत: यह उपभोक्ताओं के लिए कर के बोझ को कम करेगा।

- कर लोकतंत्र: विलासिता के सामान पर अधिक कर लगाया जाएगा और बुनियादी सामान कर मुक्त रहेंगे।

व्यापार वर्ग के लिए

- व्यवसाय करने की सरलता: आसान कर अनुपालन के कारण बढ़ेगी।

- कर दर और संरचना की समानता: इससे भविष्य के व्यापार निर्णय लेने और कॉर्पोरेट्स द्वारा निवेश में सुधार होगा।

- करों के कास्केडिंग प्रभावों का उन्मूलन: इससे व्यापार में सुधार होगा।

- लेन-देन की लागत में कमी: यह प्रतिस्पर्धात्मकता को बढ़ाएगी।

- निर्माताओं और निर्यातकों को लाभ: इसकी अपेक्षा की जा रही है कि यह देश के GDP को 2% अंक तक बढ़ाएगा।

- यह भारत की 1st संघीय संस्था है, वित्त मंत्री के अनुसार।

- यह देश में कराधान से संबंधित सभी निर्णयों को मंजूरी देगी।

- इसमें केंद्र, 29 राज्य, दिल्ली और पुडुचेरी शामिल हैं।

- केंद्र के पास 1/3 मतदान अधिकार हैं और राज्यों के पास 2/3 मतदान अधिकार हैं।

- निर्णय परिषद में बहुमत के बाद लिए जाते हैं।

GST का सिद्धांत क्या है?

- केन्द्र केंद्र जीएसटी (Central GST) लगाएगा और संग्रह करेगा। राज्य राज्य जीएसटी (State GST) को सामान और सेवाओं की आपूर्ति पर लागू करेंगे जो एक राज्य के भीतर होती है। केन्द्र एकीकृत जीएसटी (Integrated GST - IGST) को अंतरराज्यीय सामान और सेवाओं की आपूर्ति पर लगाएगा, और उस राज्य के कर का हिस्सा उस राज्य को वितरित करेगा जहाँ पर सामान या सेवा का उपभोग होता है। 2016 के अधिनियम के अनुसार, संसद को जीएसटी के कार्यान्वयन के कारण किसी भी राजस्व हानि के लिए राज्यों को मुआवजा देना आवश्यक है।

जीएसटीएन (GSTN) क्या है?

- जीएसटीएन को कंपनी अधिनियम के तहत नॉन-प्रॉफिट कंपनी के रूप में पंजीकृत किया गया है। इसे जीएसटी की सूचना प्रौद्योगिकी ढांचे को स्थापित और संचालित करने के लिए बनाया गया है। जबकि केन्द्र (24.5%) और राज्य (24.5%) सरकारों के पास मिलाकर 49% हिस्सेदारी है, शेष 51% हिस्सेदारी पांच वित्तीय संस्थानों में विभाजित है - LIC हाउसिंग फाइनेंस में 11% हिस्सेदारी और ICICI बैंक, HDFC, HDFC बैंक और NSE स्ट्रैटेजिक इन्वेस्टमेंट कॉरपोरेशन लिमिटेड में 10% हिस्सेदारी है। जीएसटीएन ने जीएसटी के लिए हार्डवेयर और सॉफ्टवेयर विकसित करने के लिए इन्फोसिस लिमिटेड को अनुबंध दिया था। जीएसटीएन का विचार यह था कि एक ऐसा निकाय स्थापित किया जाए जो केन्द्र सरकार और राज्य सरकारों के बीच समान दूरी पर हो, क्योंकि यह दोनों को सूचना प्रौद्योगिकी नेटवर्क पर सलाह देगा।

भारत में जीएसटी प्रणाली में सुधार के लिए सुझाव

- कर आधार का विस्तार: कई सामान अभी भी जीएसटी के दायरे से बाहर हैं और इनपुट टैक्स क्रेडिट के निर्बाध प्रवाह को बाधित करते हैं। इसके दायरे से बाहर के प्रमुख सामान हैं बिजली, शराब, पेट्रोलियम उत्पाद और रियल एस्टेट। ईंधनों में, प्राकृतिक गैस और विमानन ईंधन को जीएसटी में लाना संभव हो सकता है। इसके अतिरिक्त, सरकार आगामी बैठक में आवश्यक सामान जैसे ऑक्सीजन कंसंट्रेटर्स, वैक्सीन आदि पर जीएसटी को कम कर सकती है ताकि महामारी का सामना किया जा सके।

- कर पूर्वानुमान में वृद्धि: जीएसटी परिषद केवल वर्ष में एक बार दरों को समायोजित कर सकती है। इसके अलावा, केन्द्र को किसी भी सेस (Cess) को पेश करके जीएसटी को बायपास नहीं करना चाहिए। केन्द्र भारत में वर्तमान सेस पारिस्थितिकी तंत्र को न्यूनतम करने का प्रयास कर सकता है। इससे राज्यों के लिए कर पूर्वानुमान सुनिश्चित होगा और कारोबार करने में आसानी बढ़ेगी।

- केन्द्र से अधिक समायोज्य दृष्टिकोण: महामारी के दौरान अक्षम्य टूटने से बचने के लिए केन्द्र को राज्यों की आवश्यकताओं के प्रति अधिक समायोज्य होना चाहिए। जैसे, राज्य के हिस्से का सही आवंटन करना, विदेशों से वैक्सीन खरीदना आदि। इससे राज्य की जीएसटी पर निर्भरता और बढ़ेगी।

निष्कर्ष

जीएसटी (वस्तु और सेवा कर) भारतीय अर्थव्यवस्था को अनौपचारिक से औपचारिक में स्थानांतरित करने की दिशा में एक सकारात्मक कदम है। लेकिन, केंद्र और राज्यों को अप्रत्यक्ष करों से संबंधित सीमाओं को समझना होगा और लोगों को प्रत्यक्ष कर दायरे में शामिल करने की दिशा में आगे बढ़ना होगा। जीएसटी व्यवस्था को पुनः पटरी पर लाने के लिए भारत को कुछ क्रांतिकारी कदम उठाने की आवश्यकता है, जैसे राज्यों को राजस्व की गारंटी का विस्तार, उपकरों पर रोक लगाना, और सबसे महत्वपूर्ण राज्य सरकारों की वित्तीय समस्याओं की आवश्यकता का सम्मान करना।

वर्तमान समाचार

वस्तु और सेवा कर परिषद

संदर्भ

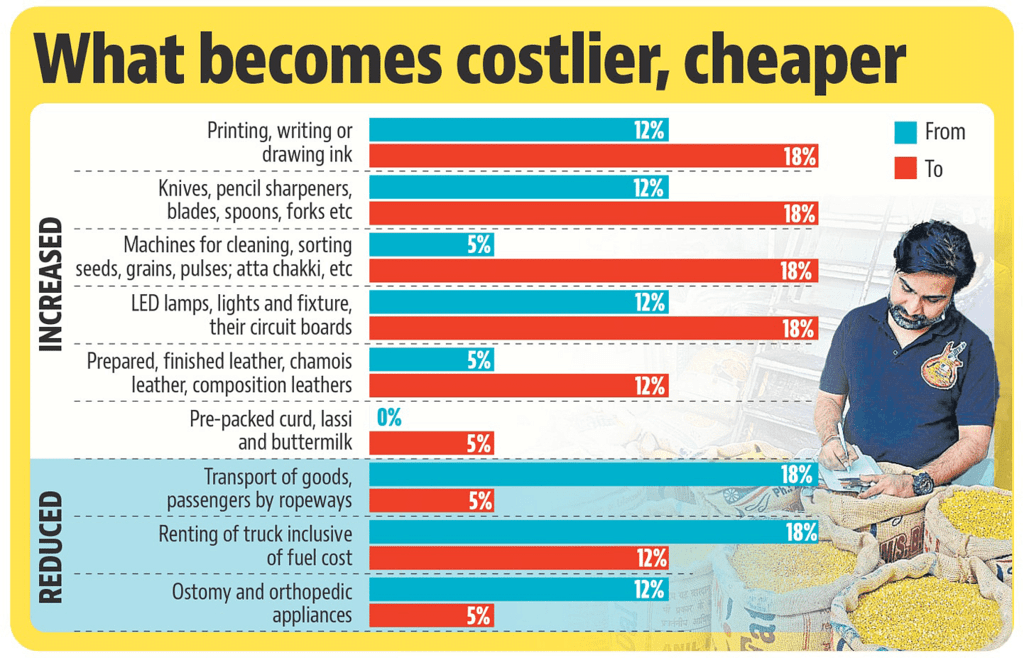

हाल ही में, केंद्रीय वित्त मंत्री की अध्यक्षता में वस्तु और सेवा कर (जीएसटी) परिषद की 47वीं बैठक में, अधिकारियों ने कुछ वस्तुओं और सेवाओं के लिए दरों में वृद्धि को मंजूरी दी, जबकि कई जन उपभोग वस्तुओं के लिए छूट समाप्त कर दी, ताकि दर संरचना को सरल बनाया जा सके।

जीएसटी परिषद क्या है?

- पृष्ठभूमि: वस्तु और सेवा कर प्रणाली 2016 में संविधान (122वां संशोधन) विधेयक के दोनों सदनों द्वारा पारित होने के बाद लागू हुई। 15 से अधिक भारतीय राज्यों ने इसके बाद इसे अपनी राज्य विधानसभाओं में स्वीकृति दी, जिसके बाद राष्ट्रपति ने अपनी स्वीकृति दी।

- इसका विवरण: जीएसटी परिषद केंद्र और राज्यों का एक संयुक्त मंच है। इसे संशोधित संविधान के अनुच्छेद 279A (1) के अनुसार राष्ट्रपति द्वारा स्थापित किया गया था।

- सदस्य: परिषद के सदस्यों में केंद्रीय वित्त मंत्री (अध्यक्ष), केंद्र से वित्त का राज्य मंत्री शामिल है। प्रत्येक राज्य एक वित्त या कराधान में जिम्मेदार मंत्री या किसी अन्य मंत्री को सदस्य के रूप में नामित कर सकता है।

- कार्य: अनुच्छेद 279 के अनुसार, परिषद का उद्देश्य "जीएसटी से संबंधित महत्वपूर्ण मुद्दों पर संघ और राज्यों को सिफारिशें करना है, जैसे कि वे सामान और सेवाएं जो जीएसटी के अधीन हो सकती हैं या छूट दी जा सकती हैं, मॉडल जीएसटी कानून"। यह जीएसटी के विभिन्न दर स्लैब पर भी निर्णय लेती है। उदाहरण के लिए, मंत्रियों के एक पैनल की अंतरिम रिपोर्ट ने कैसीनो, ऑनलाइन गेमिंग और घुड़दौड़ पर 28% जीएसटी लगाने का सुझाव दिया है।

- हाल की घटनाएँ: यह मई 2022 में सुप्रीम कोर्ट के निर्णय के बाद की पहली बैठक है, जिसमें सुप्रीम कोर्ट ने कहा कि जीएसटी परिषद की सिफारिशें बाध्यकारी नहीं हैं। अदालत ने कहा कि संविधान का अनुच्छेद 246A संसद और राज्य विधानसभाओं को जीएसटी पर "समानांतर" विधायी शक्ति प्रदान करता है और परिषद की सिफारिशें "संघ और राज्यों के बीच सहयोगात्मक संवाद का परिणाम" हैं। इसे कुछ राज्यों, जैसे कि केरल और तमिलनाडु द्वारा सराहा गया, जो मानते हैं कि राज्यों को सिफारिशें स्वीकार करने में अधिक लचीलापन हो सकता है।

एकल जीएसटी दर

- हाल ही में, प्रधानमंत्री की आर्थिक सलाहकार परिषद के अध्यक्ष ने अपनी व्यक्तिगत क्षमता में कहा है कि भारत को "एकल वस्तु और सेवा कर (GST) दर" और "छूट रहित कर व्यवस्था" होनी चाहिए।

क्या सुझाव दिए गए हैं?

- एकल GST दर: सभी वस्तुओं पर GST दर समान होनी चाहिए क्योंकि 'प्रगतिशील' दरें प्रत्यक्ष करों के साथ सबसे अच्छी तरह काम करती हैं, अप्रत्यक्ष करों के साथ नहीं। जब GST की पहली बार घोषणा की गई थी, तब राष्ट्रीय आर्थिक अनुसंधान परिषद (NCAER) ने अनुमान लगाया था कि इससे सकल घरेलू उत्पाद (GDP) में 1.5% से 2% की वृद्धि होगी। हालांकि, यह अनुमान इस आधार पर था कि सभी वस्तुएं और सेवाएं GST का हिस्सा होंगी और एक ही GST होगा। विभिन्न GST दरें 'प्रधान नियंत्रण' के मानसिकता को जन्म देती हैं, जिससे GST दरें 'उच्च वर्ग' की वस्तुओं के लिए अधिक और जन उपभोग की वस्तुओं के लिए कम निर्धारित की जाती हैं, जिससे भेदभाव और व्यक्तिपरक व्याख्या और मुकदमेबाजी होती है। कर दरें वर्तमान औसत 11.5% से अधिक होनी चाहिए, जबकि GST के लिए पहले आधिकारिक तौर पर अनुमानित 17% राजस्व-तटस्थ दर के मुकाबले।

- छूट रहित प्रत्यक्ष कर व्यवस्था: अध्यक्ष ने छूट रहित प्रत्यक्ष कर व्यवस्था की मांग की है, यह तर्क देते हुए कि जबकि कर चोरी अवैध है, कर बचाव, छूट धाराओं का उपयोग करके कर बोझ को कम करना, वैध है। अधिक कर छूटें भी कर जटिलताओं के मामलों में वृद्धि करती हैं। कॉर्पोरेट करों और व्यक्तिगत आयकर (PIT) के बीच का कृत्रिम अंतर हटा दिया जाना चाहिए। कई अनसंरचित व्यवसाय व्यक्तिगत आयकर के तहत कर का भुगतान करते हैं। छूट रहित प्रत्यक्ष कर प्रणाली का उपयोग करके भिन्नताओं को हटाने से प्रशासनिक अनुपालन में भी कमी आएगी।

GST प्रणाली का वर्तमान ढांचा क्या है?

जीएसटी के बारे में: वस्तु और सेवा कर (GST) एक मूल्य वर्धित कर है जो घरेलू उपभोग के लिए बेची जाने वाली अधिकांश वस्तुओं और सेवाओं पर लगाया जाता है। जीएसटी उपभोक्ताओं द्वारा भुगतान किया जाता है, लेकिन इसे वस्तुओं और सेवाओं को बेचने वाले व्यवसायों द्वारा सरकार को भेजा जाता है। यह मूलतः एक उपभोग कर है और इसे अंतिम उपभोग बिंदु पर लगाया जाता है। इसे 101वें संविधान संशोधन अधिनियम, 2016 के माध्यम से लागू किया गया था। इसने अप्रत्यक्ष करों जैसे कि उत्पाद शुल्क, मूल्य वर्धित कर (VAT), सेवा कर, विलासिता कर आदि को समाहित कर लिया है।

मौजूदा कर संरचना:

- केंद्रीय जीएसटी (CGST) उत्पाद शुल्क, सेवा कर आदि को कवर करता है।

- राज्य जीएसटी (SGST) मूल्य वर्धित कर (VAT), विलासिता कर आदि को कवर करता है।

- एकीकृत जीएसटी (IGST) अंतर-राज्य व्यापार को कवर करता है। IGST एक कर नहीं है, बल्कि राज्य और संघीय करों का समन्वय करने की एक प्रणाली है।

- जीएसटी के चार प्रमुख स्लैब हैं: 5%, 12%, 18%, और 28%।

- कुछ दोषपूर्ण और विलासिता वस्तुओं, जो 28% श्रेणी में आती हैं, पर अतिरिक्त लेवी लगती है, जिसका उत्पाद एक अलग कोष में जाता है, जिसे राज्यों के राजस्व की कमी और मुआवजे से संबंधित ऋणों की चुकौती के लिए उपयोग किया जाता है।

जीएसटी परिषद:

भारतीय संविधान का अनुच्छेद 279A यह कहता है कि GST परिषद की स्थापना राष्ट्रपति द्वारा GST का प्रशासन और शासन करने के लिए की जाएगी।

- अनुच्छेद 279A के अनुसार, GST परिषद की स्थापना राष्ट्रपति द्वारा की जाएगी।

- इसके अध्यक्ष भारत के संघ वित्त मंत्री होते हैं, जबकि इसके सदस्यों के रूप में राज्य सरकारों द्वारा नामित मंत्री होते हैं।

- यह परिषद इस प्रकार बनाई गई है कि केंद्र के पास 1/3 वोटिंग शक्ति होगी और राज्यों के पास 2/3 होगी।

- निर्णय 3/4 बहुमत से लिए जाते हैं।