बुनियादी अवधारणाएँ: लाभ, हानि और छूट | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA PDF Download

परिचय

- व्यापार और व्यापार की दुनिया में, लाभ और हानि को समझना आवश्यक है। दुकानदारों के लिए, बिक्री मूल्य और लागत मूल्य के बीच का संबंध यह निर्धारित करता है कि वे लेन-देन में पैसे कमाते हैं या खोते हैं।

- यदि बिक्री मूल्य लागत मूल्य से अधिक है, तो परिणाम लाभ होता है। इसके विपरीत, यदि लागत मूल्य बिक्री मूल्य से अधिक है, तो यह हानि का कारण बनता है।

- इस दस्तावेज़ में, हम लाभ और हानि के मूलभूत सिद्धांतों में गहराई से उतरेंगे और इन अवधारणाओं से संबंधित समस्याओं को प्रभावी ढंग से हल करने के लिए सरल रणनीतियाँ प्रदान करेंगे।

मूलभूत शर्तें

1. लागत मूल्य (CP)

किसी उत्पाद या वस्तु को खरीदने के लिए विक्रेता द्वारा भुगतान की गई राशि को लागत मूल्य कहते हैं। इसे CP के रूप में भी दर्शाया जाता है।

इस लागत मूल्य को दो अलग-अलग श्रेणियों में वर्गीकृत किया जाता है:

- स्थायी लागत: स्थायी लागत स्थिर होती है, यह किसी भी परिस्थिति में नहीं बदलती।

- परिवर्तनीय लागत: यह यूनिट की संख्या के अनुसार बदल सकती है।

2. बिक्री मूल्य (SP)

जिस राशि पर उत्पाद बेचा जाता है, उसे बिक्री मूल्य कहते हैं। इसे आमतौर पर SP के रूप में दर्शाया जाता है। इसे बिक्री मूल्य भी कहा जाता है।

3. लाभ और हानि

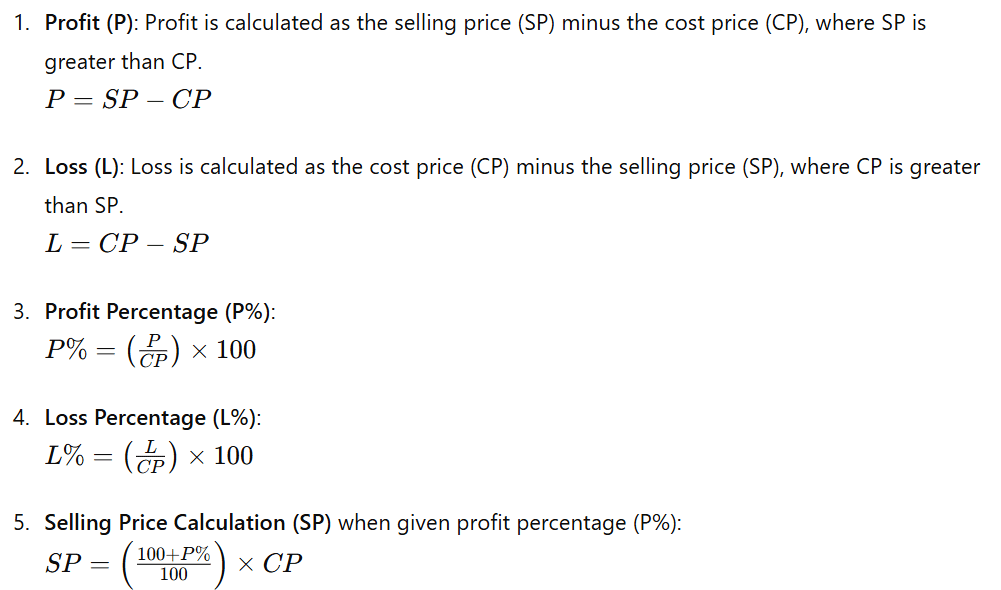

लाभ: जब किसी वस्तु को उसकी लागत मूल्य से अधिक में बेचा जाता है, तो हम कहते हैं कि लाभ या लाभ हुआ है।

- लाभ या लाभ = बिक्री मूल्य (S.P) - लागत मूल्य (C.P)

हानि: जब किसी वस्तु को उसकी लागत मूल्य से कम में बेचा जाता है, तो हम कहते हैं कि हानि हुई है।

- हानि = लागत मूल्य (C.P) - बिक्री मूल्य (S.P)

लाभ और हानि प्रतिशत का सूत्र है:

- लाभ प्रतिशत = (लाभ / लागत मूल्य) x 100

- हानि प्रतिशत = (हानि / लागत मूल्य) x 100

महत्वपूर्ण: यदि X वस्तुओं का बिक्री मूल्य Y वस्तुओं के लागत मूल्य के बराबर है, तो शुद्ध लाभ प्रतिशत निम्नलिखित द्वारा दिया जाता है:

उदाहरण 1: ब्रिजेश ने एक पुस्तक 1260 रुपये में खरीदी और इसे राकेश को 1320 रुपये में बेचा। राकेश ने इसे किशोर को 1400 रुपये में बेचा। किसे अधिक लाभ हुआ और कितना?

हल: ब्रिजेश के लिए, पुस्तक का लागत मूल्य = 1260 रुपये। बिक्री मूल्य = 1320 रुपये। तो, लाभ = 1320 रुपये — 1260 रुपये = 60 रुपये। राकेश के लिए, पुस्तक का लागत मूल्य = 1320 रुपये। पुस्तक का बिक्री मूल्य = 1400 रुपये। तो, लाभ = 1400 रुपये — 1320 रुपये = 80 रुपये। स्पष्ट है कि राकेश का लाभ ब्रिजेश से अधिक है। लाभ में अंतर = 80 रुपये — 60 रुपये = 20 रुपये। इस प्रकार, राकेश ने ब्रिजेश से 20 रुपये अधिक कमाए।

उदाहरण 2: यदि 10 वस्तुओं का बिक्री मूल्य 11 वस्तुओं के लागत मूल्य के बराबर है, तो लाभ या हानि प्रतिशत ज्ञात करें।

हल: मान लें कि 1 वस्तु का लागत मूल्य 1 रुपये है। इसलिए, 10 वस्तुओं का लागत मूल्य = 10 रुपये। इसके अलावा, 11 वस्तुओं का लागत मूल्य = 11 रुपये। अतः, 10 वस्तुओं का बिक्री मूल्य = 11 रुपये। इसलिए, लाभ प्रतिशत = लाभ और हानि 2

शॉर्टकट: यहाँ X= 10 और Y=11 है, इसलिए, लाभ प्रतिशत = लाभ और हानि 2 महत्वपूर्ण: लाभ और हानि हमेशा लागत मूल्य को आधार मानकर गणना की जाती है।

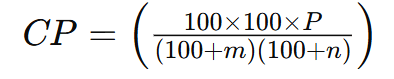

4. मार्कड प्राइस (MP)

यह वह मूल्य है जिस पर किसी वस्तु को बिक्री के लिए चिह्नित किया गया है।

मार्कअप: यह उत्पाद की लागत मूल्य और इसके बिक्री मूल्य के बीच का अंतर है, जिसे प्रतिशत या निश्चित राशि के रूप में व्यक्त किया जाता है। यह लागत मूल्य में जोड़ा गया अतिरिक्त राशि है ताकि बिक्री के समय लाभ सुनिश्चित किया जा सके।

- मार्कड प्राइस = CP मार्क अप

- मार्कड प्राइस = CP % मार्क अप ऑन CP

उदाहरण के लिए, यदि एक दुकान एक उत्पाद को $50 (लागत मूल्य) में खरीदती है और इसे $70 (बिक्री मूल्य) में बेचती है, तो मार्कअप है: 70−50=20

मार्कअप प्रतिशत है: (20/50)x100 = 40%

5. छूट

छूट वे कमी हैं जो विक्रेता द्वारा मार्कड प्राइस में की जाती हैं। यदि कोई छूट नहीं है, तो SP=MP। हालाँकि, यदि छूट दी जाती है, तो SP< />

- छूट = मार्कड प्राइस – बिक्री मूल्य

- छूट प्रतिशत = (छूट/मार्कड प्राइस) x 100

लागत के प्रकार

किसी भी व्यापार में, उत्पादों और सेवाओं की बिक्री और खरीद की स्थिति होती है। विक्रेता के दृष्टिकोण से, उत्पाद/सेवा के बिक्री मूल्य को अधिकतम करने के अलावा, उसकी मुख्य रुचि उस उत्पाद/सेवा की बिक्री से संबंधित लागत को न्यूनतम करना है। व्यापारियों/व्यापारियों को दिन-प्रतिदिन के व्यापार लेन-देन के दौरान जिन लागतों का सामना करना पड़ता है, उन्हें तीन मूल श्रेणियों में विभाजित किया जा सकता है:

1. प्रत्यक्ष लागत या परिवर्तनशील लागत

- यह लागत किसी उत्पाद/सेवा की प्रत्यक्ष बिक्री से संबंधित होती है।

- अन्य शब्दों में, यह लागत हर उत्पाद की इकाई के साथ बदलती है जो बेची जाती है।

- यदि ₹20 में एक पेन बेचने की परिवर्तनशील लागत ₹5 है, तो उसी पेन की 10 इकाइयों की बिक्री के लिए परिवर्तनशील लागत 10x5=₹50 होगी। (इसका मतलब यह है कि लागत का वह भाग जो उत्पाद की हर अतिरिक्त इकाई की बिक्री के लिए सीधे बदलता है, उसे प्रत्यक्ष या परिवर्तनशील लागत कहा जाता है।)

- प्रत्यक्ष लागत के सामान्य उदाहरणों में एक उत्पाद की एक इकाई का उत्पादन करने में उपयोग होने वाला कच्चा माल, जब मजदूरी टुकड़ा दर के आधार पर दी जाती है, तो एक इकाई के उत्पादन में श्रमिकों को दी जाने वाली मजदूरी आदि शामिल हैं।

- व्यापारियों के मामले में, खरीदी गई प्रति इकाई की लागत भी एक प्रत्यक्ष लागत है, अर्थात्, हर ऐसा खर्च जो बेची गई उत्पाद की हर अतिरिक्त इकाई से जोड़ा जा सके, वह प्रत्यक्ष लागत है।

2. अप्रत्यक्ष लागत (ओवरहेड लागत) या निश्चित लागत

- कुछ प्रकार की लागत ऐसी होती है जिन्हें बेची गई वस्तुओं की संख्या के बावजूद खर्च करना पड़ता है और इन्हें निश्चित या अप्रत्यक्ष लागत कहा जाता है।

- उदाहरण के लिए, उत्पाद की बेची गई इकाइयों की संख्या के बावजूद, कॉरपोरेट कार्यालय का किराया निश्चित है। अब, चाहे कंपनी 10 इकाइयाँ बेचे या 100 इकाइयाँ, यह किराया निश्चित है और इसलिए यह एक निश्चित लागत है।

- अन्य अप्रत्यक्ष या निश्चित लागतों के उदाहरणों में कार्यकारी और प्रबंधकों को दी जाने वाली वेतन, कार्यालय का किराया, कार्यालय के टेलीफोन चार्ज और कार्यालय की बिजली के चार्ज शामिल हैं।

- अप्रत्यक्ष (या निश्चित) लागतों का आवंटन: निश्चित लागतों को बेची गई प्रत्येक उत्पाद की इकाई के बीच समान रूप से आवंटित किया जाता है।

3. अर्ध-परिवर्तनशील लागत

- कुछ लागतें ऐसी होती हैं जो सामान्य परिस्थितियों में स्थिर लागत की तरह व्यवहार करती हैं, लेकिन जब बिक्री का एक निश्चित स्तर पहुंचता है, तो उन्हें बढ़ाना पड़ता है। उदाहरण के लिए, यदि बिक्री इतनी बढ़ जाती है कि कंपनी को बिक्री में वृद्धि के कारण काम के बढ़ने के लिए अतिरिक्त कार्यालय स्थान लेना पड़ता है, तो कार्यालय स्थान का किराया अर्द्ध-परिवर्तनीय लागत का हिस्सा बन जाता है।

मार्जिन और ब्रेक-ईवन पॉइंट

मार्जिन का अवधारणा

एक उत्पाद के बिक्री मूल्य और परिवर्तनीय लागत के बीच का अंतर मार्जिन या उत्पाद का योगदान कहलाता है।

- यह मार्जिन उत्पाद/सेवा को बेचने में हुई स्थिर लागत की वसूली के लिए जाता है।

ब्रेक-ईवन पॉइंट का अवधारणा

ब्रेक-ईवन पॉइंट को उस बिक्री मात्रा के रूप में परिभाषित किया जाता है, जिस पर न लाभ होता है और न हानि।

- दूसरे शब्दों में, उन यूनिटों की संख्या में बिक्री मूल्य, जिस पर कंपनी ब्रेक-ईवन करती है, को ब्रेक-ईवन पॉइंट कहा जाता है। इस बिंदु को ब्रेक-ईवन बिक्री भी कहा जाता है। ब्रेक-ईवन बिक्री = स्थिर लागत/प्रति यूनिट मार्जिन।

- चूंकि उत्पाद के हर यूनिट के लिए योगदान स्थिर लागत की वसूली की ओर जाता है, जैसे ही कोई कंपनी ब्रेक-ईवन बिक्री से अधिक बेचती है, कंपनी लाभ अर्जित करने लगती है। इसके विपरीत, जब बिक्री मूल्य यूनिटों की संख्या के संदर्भ में ब्रेक-ईवन बिक्री से कम होता है, तो कंपनी हानि करती है।

- उदाहरण के लिए, मान लीजिए कि एक पेन की दुकान को प्रति माह ₹1000 का किराया और सहायकों को ₹4000 की वेतन देना है। यह भी मान लीजिए कि इस पेन की दुकान में केवल एक प्रकार का पेन ₹15 में बेचा जाता है। इसके अलावा, एक पेन खरीदने की सीधी लागत (परिवर्तनीय लागत) ₹2.50 है, तो मार्जिन होगा (₹5-₹2.50) = ₹2.50 प्रति पेन। अब, ब्रेक-ईवन बिक्री दी जाएगी: ब्रेक-ईवन बिक्री = स्थिर लागत/प्रति यूनिट मार्जिन = 5000/2.5 = 2000 पेन। इसलिए, पेन की दुकान हर महीने 2000 पेन बेचकर ब्रेक-ईवन करती है। 2000 पेन के बाद हर अतिरिक्त पेन बेचना दुकान के लाभ को बढ़ाने की दिशा में जाता है। इसके अलावा, यदि दुकान में हानि होती है, तो ब्रेक-ईवन करने के लिए बेचे जाने वाले पेन की संख्या हानि की मात्रा को निर्धारित करेगी।

याद रखने के लिए सूत्र

लाभ = (वास्तविक बिक्री - ब्रेक ईवन बिक्री) x योगदान प्रति इकाई

- हानि = (ब्रेक ईवन बिक्री - वास्तविक बिक्री) x योगदान प्रति इकाई

महत्वपूर्ण सूत्र

एक ही बिक्री मूल्य का लाभ या हानि का सिद्धांत

जब दो उत्पाद एक ही मूल्य (मान लीजिए S) पर बेचे जाते हैं, ऐसा कि एक उत्पाद पर हमें लाभ होता है और दूसरे पर हमें हानि होती है, इस तरह कि लाभ या हानि का प्रतिशत (मान लीजिए x %) समान होता है, तो संयुक्त लेन-देन का कुल परिणाम हानि होगी।

ऐसे मामलों में बिक्री मूल्य का कोई महत्व नहीं है। ऐसे लेन-देन में हमेशा हानि होती है।

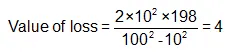

उदाहरण: दो वस्तुएं ₹198 में बेची जाती हैं, ऐसा कि पहले पर 10% का लाभ होता है जबकि दूसरे पर 10% की हानि होती है। दोनों लेन-देन के संयोजन पर कुल लाभ/हानि क्या होगी?

हल: पहले वस्तु: लाभ = 10%, बिक्री मूल्य = ₹198। ⇒ लागत मूल्य = 198/1.1 = ₹180। दूसरी वस्तु: हानि = 10%, बिक्री मूल्य = ₹198। ⇒ लागत मूल्य = 198/0.9 = ₹220। अतः, कुल लागत मूल्य = ₹180 + ₹220 = ₹400। कुल बिक्री मूल्य = 2 x 198 = ₹396। स्पष्ट है कि दोनों लेन-देन पर हमें ₹400 - ₹396 = ₹4 की हानि हुई।

संक्षेप:

विशिष्ट मामले और नियम

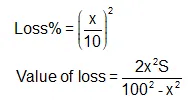

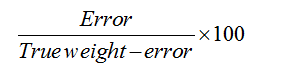

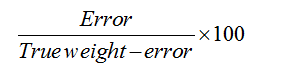

- गलत वजन गणना यदि कोई उत्पाद गलत वजन पर बेचा जाता है, तो लाभ प्रतिशत को सही वजन और गलत वजन के बीच के अंतर पर आधारित किया जाता है:

- दो लगातार लाभों पर शुद्ध प्रतिशत लाभ जहाँ mm और nn दो लगातार लाभों के प्रतिशत हैं।

- जब लाभ और हानि दोनों हों, तब शुद्ध प्रतिशत लाभ या हानि जहाँ mm लाभ प्रतिशत है और nn हानि प्रतिशत है।

- लगातार लाभों के बाद प्रभावी लागत मूल्य गणना जहाँ PP अंतिम बिक्री मूल्य है।

प्रभावी लागत मूल्य गणना लगातार लाभों के बाद जहाँ PP अंतिम बिक्री मूल्य है।

बेईमान व्यापारी

- बेईमान व्यापारी वह है जो अपने उत्पाद को ग्राहक के कल्याण के लिए बेचने का दावा करता है, लेकिन या तो वह वजन में बदलाव करता है या कीमत को बहुत अधिक चिह्नित करता है और फिर ग्राहकों को आकर्षित करने के लिए छूट देता है।

- मान लीजिए कि दुकानदार अपने उत्पाद को बेचने पर G% लाभ अर्जित करता है। इसलिए, (100-G)/(100-X) = वास्तविक वजन/ गलत वजन यहाँ, G = कुल लाभ प्रतिशत और X = % हानि या % लाभ।

- इसके अलावा, एक और सूत्र जिसे आप याद रख सकते हैं, अगर दुकानदार लागत मूल्य पर बेचता है, तो: लाभ प्रतिशत =

उदाहरण: मान लीजिए एक बेईमान दुकानदार चीनी को Rs 18/kg पर बेचता है, जिसे उसने Rs 15/kg पर खरीदी है और वह 1000gm के बजाय 800gm दे रहा है। उसका वास्तविक लाभ प्रतिशत ज्ञात करें।

हल: यहाँ चीनी का लागत मूल्य = Rs 15/kg और बिक्री मूल्य = Rs 18/kg। दुकानदार द्वारा अर्जित लाभ Rs 3 है और लाभ प्रतिशत = 3/15 x 100 = 20%। यह उसका कुल लाभ होगा यदि उसने वास्तव में 1 किलोग्राम चीनी बेची होती। लेकिन यहाँ ऐसा नहीं है क्योंकि वह गलत वजन का उपयोग कर रहा है।

अब गलत वजन के कारण लाभ =

= (200/800)x100 = 25% कुल लाभ प्रतिशत = {P Q (PQ/100)} = [20 25 {(20 x 25)/100}] = 50%

आप इस समस्या को एक और विधि से भी हल कर सकते हैं।

1 किलोग्राम चीनी का लागत मूल्य Rs 15 है। चूंकि दुकानदार केवल 800gm दे रहा है, इसलिए 800gm चीनी का लागत मूल्य Rs 12 है। हमने 800gm चीनी का लागत मूल्य इसलिए निकाला क्योंकि दुकानदार वास्तव में केवल 800gm बेच रहा है। वह 800gm चीनी को Rs 18 में बेच रहा है, जिसके लिए उसने Rs 12 दिए थे। इसलिए उसे Rs 6 का लाभ हुआ और लाभ प्रतिशत = 6/12 x 100 = 50%

उपरोक्त उत्तर पहले दिए गए से समान है, लेकिन पहला तरीका दूसरे से अधिक आसान है। बस व्यक्तिगत लाभ खोजें और मूल्यों को {P Q (PQ/100)} में डालें।

उपरोक्त सूत्र भी मान्य है यदि दुकानदार किसी कारणवश हानि कर रहा है। उस स्थिति में, आप हानि के लिए नकारात्मक मूल्य डालेंगे।

लाभ की गणना : खर्च की गई राशि और अर्जित राशि के आधार पर

- हमारी दैनिक ज़िंदगी में, हम अक्सर देखते हैं कि लाभ केवल तब ही गणना किया जा सकता है जब खरीदी और बेची गई वस्तुओं की संख्या समान हो।

- जब ऐसा होता है, तो हम प्राप्त राशि और खर्च की गई राशि के बीच के अंतर को देखकर लाभ या हानि का निर्धारण करते हैं।

- हालांकि, लाभ की गणना करने का एक और तरीका है। इस विधि में प्राप्त धन की तुलना खर्च किए गए धन से की जाती है।

- इस परिदृश्य में, लाभ को अंत में बची हुई वस्तुओं की मात्रा के द्वारा दर्शाया जा सकता है।

- यह इस कारण है कि लेन-देन में शामिल व्यक्ति ने वह सारा धन वापस कर दिया जो उसने खर्च किया था।

- फिर भी, लेन-देन पूरा करने के बाद उसके पास कुछ वस्तुएं बची हैं।

- ये बची हुई वस्तुएं व्यक्ति के लिए लाभ या लाभ के रूप में देखी जा सकती हैं।

- उदाहरण के लिए: एक फल विक्रेता 25 आम की लागत को 20 आम बेचकर वसूल करता है। उसका प्रतिशत लाभ ज्ञात करें। समाधान: चूंकि खर्च की गई राशि = अर्जित राशि, इसलिए, लाभ प्रतिशत = (बेची गई वस्तुएं / बची हुई वस्तुएं) x 100 = (5/20) x 100 = 25%

हल की गई समस्याएँ

इस अवधारणा को समझने के लिए, पहले एक दुकान खोलते हैं, जैसे कि एक स्थानीय खुदरा स्टेशनरी की दुकान।

उदाहरण 1: अब मान लीजिए कि एक छात्र आता है और 5 जेल पेन खरीदना चाहता है, जिनकी कीमत ₹ 5 प्रति पेन है। एक पेन की लागत कीमत ₹ 4 है। तो, दुकानदार द्वारा अर्जित लाभ और उसका लाभ प्रतिशत क्या है?

हल: यह ₹ 5 बिक्री मूल्य है, वह मूल्य जिस पर सामान खरीदार को बेचा जाता है। और ₹ 4 वह मूल्य है जिस पर दुकानदार ने अपने आपूर्तिकर्ता से ये पेन खरीदे हैं, और इस मूल्य को लागत कीमत कहा जाता है। इसलिए, इस अंतर को जो दुकानदार अपने पेन खरीदने और बेचने के बीच में अर्जित करता है, इसे लाभ/हानि कहा जाता है। अब यदि बिक्री मूल्य > लागत कीमत है, तो उसे लाभ होगा, और यदि बिक्री मूल्य < />लागत कीमत है, तो उसे हानि होगी। इसलिए, लाभ = बिक्री मूल्य – लागत कीमत = ₹ 5 – ₹ 4 = ₹ 1 प्रति पेन। अब, यानी।

और परिणामस्वरूप, हानि = लागत कीमत – बिक्री मूल्य यानी।

उदाहरण 2: मान लीजिए कि एक अन्य ग्राहक दुकान पर आता है और 2 रजिस्टर खरीदता है, जिनकी कीमत ₹ 50 प्रति रजिस्टर है, और एक पेंसिल बॉक्स। और इस बार दुकानदार ने रजिस्टर पर 40% लाभ कमाया है। उसने पेंसिल बॉक्स पर ₹ 10 का लाभ कमाया है और पेंसिल बॉक्स पर लाभ प्रतिशत 20% है। तो रजिस्टर की लागत कीमत और लाभ और पेंसिल बॉक्स का बिक्री मूल्य और लागत कीमत क्या है?

हल: इस मामले में, हमें बिक्री मूल्य = ₹ 50 प्रति रजिस्टर दिया गया है और लाभ% = 40% है। मान लीजिए कि लागत कीमत x है। ⇒ लाभ % = {(50 – x)/x} * 100 ⇒ 40 = {(50 – x)/x} * 100 ⇒ 4x = 500 – 10x ⇒ 14x = 500 ⇒ x = 35.71 ⇒ लाभ = 50 – 35.71 = 14.29

अगर लाभ 40% बिक्री मूल्य पर हो तो? ⇒ लाभ = लाभ% * बिक्री मूल्य = 0.4 * 50 = ₹20 लागत मूल्य = बिक्री मूल्य - लाभ = ₹50 - ₹20 = ₹30

अब हम पेंसिल बॉक्स के बिक्री मूल्य और लागत मूल्य की गणना करते हैं। मान लीजिए कि पेंसिल बॉक्स का लागत मूल्य y है ∵ लाभ % = (लाभ / लागत मूल्य) * 100 ⇒ 20 = (10/y) * 100 ⇒ 2y = 100 ⇒ y = ₹50 इसलिए, बिक्री मूल्य = ₹50 + ₹10 = ₹60

उदाहरण 3: चूंकि पहले दिन दुकान पर ज्यादा ग्राहक नहीं आए। इसलिए, दुकान को लोकप्रिय बनाने के लिए दुकानदार ने सभी उत्पादों पर 20% की छूट दी। पहले ग्राहक ने पेंसिल का एक पैकेट और 3 रबड़ खरीदे, फिर भी दोनों वस्तुओं पर 30% का लाभ बनाया। तो पेंसिल की मार्किंग ₹30 और रबड़ की ₹5 प्रति की वास्तविक लागत मूल्य क्या है?

अंडरलाइन मार्किंग का क्या मतलब है?

यहां मार्किंग का मतलब है मार्क्ड प्राइस, जो कि ग्राहक को छूट से पहले दिया गया मूल्य है। दरअसल, छूट मार्क्ड प्राइस और बिक्री मूल्य के बीच का अंतर है, यानि छूट = मार्क्ड प्राइस - बिक्री मूल्य।

हल: इस मामले में, छूट = 0.2 * पेंसिल के पैकेट की कीमत = 0.2 * 30 = ₹6 इसलिए, बिक्री मूल्य = 30 - 6 = ₹24 ∵ लाभ 30% है लागत मूल्य पर, मान लीजिए लागत मूल्य x है ⇒ 0.3 = (24 - x)/x ⇒ 0.3x = 24 - x ⇒ 1.3x = 24 ⇒ x = 18.46 इसी प्रकार, छूट = 0.2 * 3 रबड़ की कीमत = 0.2 * 3 * 5 = ₹3 इसलिए, बिक्री मूल्य = (3 * 5) - 3 = ₹12 ∵ लाभ 30% है लागत मूल्य पर, मान लीजिए लागत मूल्य y है ⇒ 0.3 = (12 - y)/y ⇒ 1.3y = 12 ⇒ y (3 रबड़ का लागत मूल्य) = 9.23

उदाहरण 4: इस स्थिति पर विचार करें, स्टेशनरी ने ₹100 में 20% के नुकसान पर एक पार्कर पेन बेचा और एक पैक रंगीन स्केच पेन पर 15% के नुकसान पर बिक्री मूल्य पर बेचा। दोनों वस्तुओं का लागत मूल्य और बिक्री मूल्य क्या है?

समाधान: पहले, चलिए C.P. और S.P. पैकर पेन का पता लगाते हैं, ∵ C.P. पर हानि 20% है। मान लीजिए C.P. = x और S.P. = 100 ⇒ S.P. = 0.8 का C.P. ⇒ 100 = 0.8x ⇒ 100/0.8 = x ⇒ 125 = x। स्केच पेन के लिए, ∵ S.P. पर हानि 15% है। मान लीजिए S.P. = y और C.P. = 100 ⇒ हानि = 0.15y ⇒ C.P. = 1.15y ⇒ 100 = 1.15y ⇒ 100/1.15 = y ⇒ y = ₹ 87।

उदाहरण 5: एक घड़ी विक्रेता प्रत्येक घड़ी के उत्पादन पर ₹ 150 का खर्च करता है। इसके अलावा, वह ₹ 30,000 का अतिरिक्त व्यय करता है, जो घड़ियों की संख्या पर निर्भर नहीं है। यदि वह सीजन के दौरान एक घड़ी बेचने में सफल होता है, तो वह इसे ₹ 250 में बेचता है। यदि वह ऐसा करने में विफल रहता है, तो उसे प्रत्येक घड़ी ₹ 100 में बेचनी होती है। यदि वह सीजन में 1,500 घड़ियों में से केवल 1,200 घड़ियाँ बेचने में सफल होता है, तो उसका लाभ होगा: (क) ₹ 90000 (ख) ₹ 75000 (ग) ₹ 45000 (घ) ₹ 60000।

यह प्रश्न ऊपर दिए गए समस्याओं की तरह सरल और सीधा नहीं है। यह प्रश्न CAT 2016 पेपर में आया था और आपको परीक्षा में इस स्तर के प्रश्नों की अपेक्षा करनी चाहिए। अब देखते हैं कि इस समस्या को कैसे हल करें।

समाधान: यहाँ, पहले वह लागत निकालें जो उसने घड़ियों के उत्पादन के लिए वहन की है। ∵ उसने 1500 घड़ियाँ बनाई हैं जिनकी लागत ₹ 150 प्रति है और उन पर ₹ 30000 का अतिरिक्त खर्च है। ⇒ कुल लागत = (1500*150) + 30000 = ₹ 255000। ∵ वह सीजन में 1200 घड़ियाँ बेचने में सक्षम है = ₹250 प्रति। तो, सीजन के दौरान उसकी आय = ₹250 * 1200 = ₹ 300000। इसके अलावा, घड़ी निर्माता के पास बची 300 घड़ियों को ऑफ-सीजन में बेचा जाएगा = 100 प्रति। इन 300 घड़ियों के माध्यम से आय = 300*100 = ₹ 30000। कुल आय = ₹ 300000 + ₹ 30000 = ₹ 330000। लाभ = आय - लागत = 330000 - 255000 = ₹ 75000।

उदाहरण 6: एक कपड़ा व्यापारी खरीदते समय 120 सेमी की पैमाइश का उपयोग करता है, लेकिन वही कपड़ा बेचते समय 80 सेमी की पैमाइश का उपयोग करता है। यदि वह नकद भुगतान पर 20% की छूट देता है, तो उसका कुल लाभ प्रतिशत क्या है?

हल: उपरोक्त प्रश्न एक विशेष स्थिति है जिसमें व्यापारी धोखाधड़ी से लाभ कमा रहा है। इस समस्या को हल करने के लिए, पहले मान लेते हैं कि कपड़े की कीमत ₹ 1/सेमी है, क्योंकि वह 120 सेमी की पैमाइश का उपयोग कर रहा है। ⇒ C.P. = (100/120) * ₹1 = ₹ 0.8333/सेमी। चूंकि यह व्यापारी अपने ग्राहकों को कपड़ा बेचने के लिए धोखाधड़ी की पैमाइश का उपयोग कर रहा है। वह 80 सेमी को 100 सेमी के रूप में मापता है, अर्थात् वह 80 सेमी को ₹100 में बेचता है। अब वह कपड़े पर 20% की छूट भी देता है। ⇒ उसकी मार्क अप कीमत ₹100/80सेमी है। ∵ S.P. = M.P. - M.P. * छूट% = M.P. (1 - छूट%) = (100/80)*(80/100) = ₹1/सेमी। इसलिए, उसका लाभ % = (1 – 0.8333)/0.8333 * 100 = 20%

|

142 videos|172 docs|185 tests

|

video lectures

,Extra Questions

,mock tests for examination

,Exam

,हानि और छूट | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Objective type Questions

,Important questions

,shortcuts and tricks

,MCQs

,हानि और छूट | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Semester Notes

,Previous Year Questions with Solutions

,study material

,बुनियादी अवधारणाएँ: लाभ

,past year papers

,Free

,Summary

,Viva Questions

,बुनियादी अवधारणाएँ: लाभ

,बुनियादी अवधारणाएँ: लाभ

,Sample Paper

,हानि और छूट | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,ppt

,practice quizzes

;

बुनियादी अवधारणाएँ: लाभ, हानि और छूट Free PDF Download

Importance of बुनियादी अवधारणाएँ: लाभ, हानि और छूट

बुनियादी अवधारणाएँ: लाभ, हानि और छूट Notes

बुनियादी अवधारणाएँ: लाभ, हानि और छूट RRB NTPC/ASM/CA/TA Questions

Study बुनियादी अवधारणाएँ: लाभ, हानि और छूट on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!