NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

पृष्ठ संख्या 91:

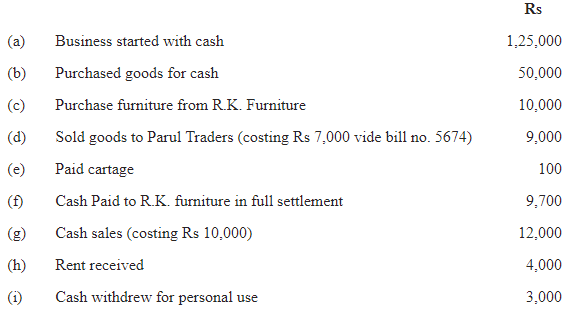

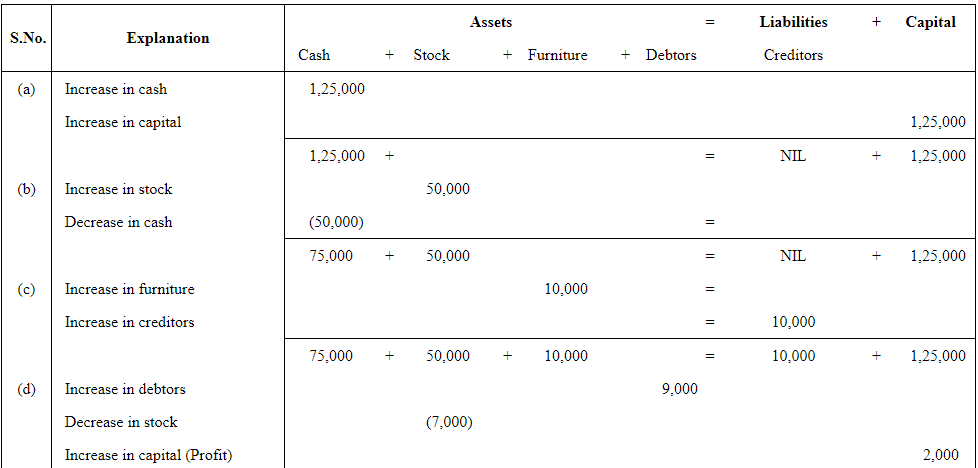

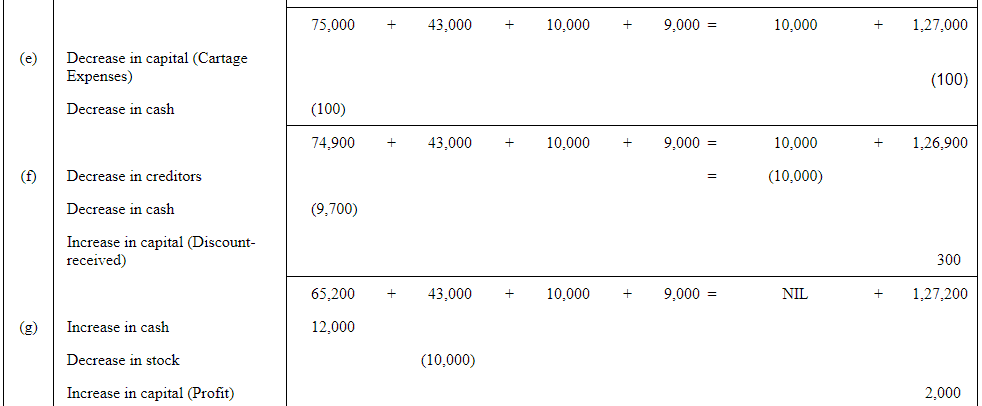

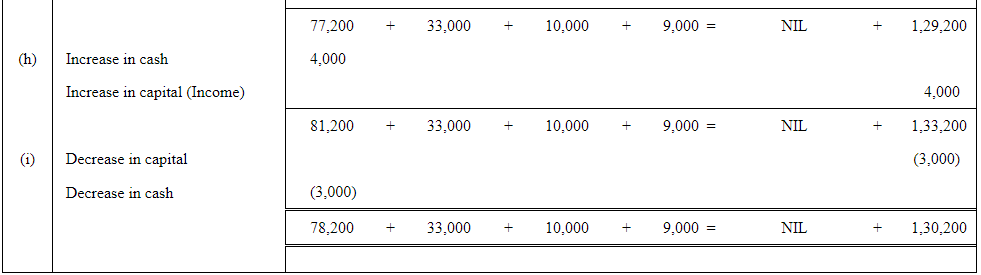

प्रश्न 9: M/s. विपिन ट्रेडर्स के लेन-देन निम्नलिखित हैं। लेखांकन समीकरण की सहायता से संपत्तियों, देनदारियों और पूंजी पर प्रभाव दिखाएँ।

उत्तर:

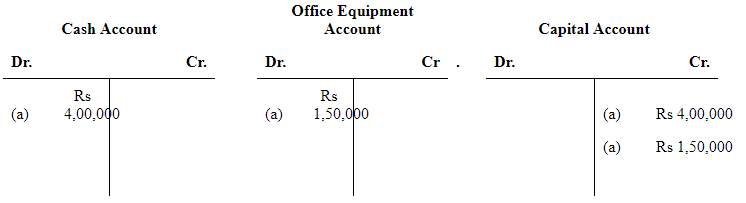

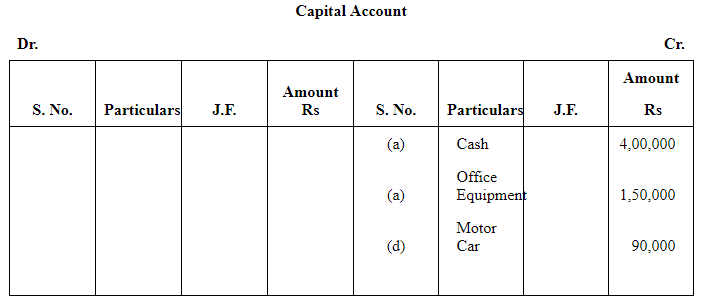

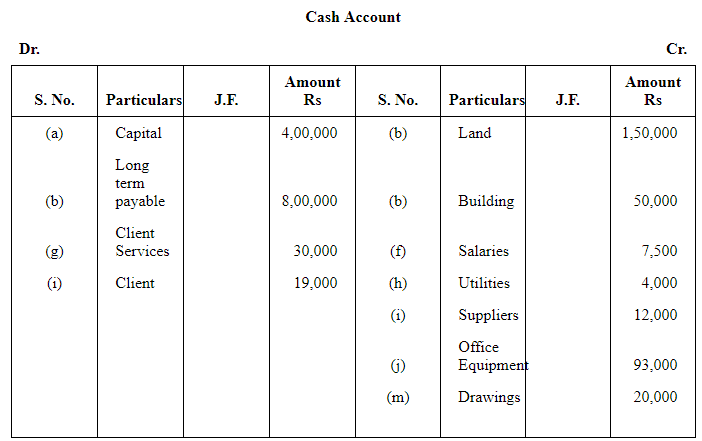

प्रश्न 10: बॉबी ने एक परामर्श फर्म खोली और नवंबर, 2005 के दौरान ये लेन-देन किए: (क) Bobbie Consulting नामक व्यवसाय में ₹ 4,00,000 नगद और ₹ 1,50,000 कार्यालय उपकरण का निवेश किया। (ख) भूमि और एक छोटा कार्यालय भवन खरीदा। भूमि की कीमत ₹ 1,50,000 और भवन की कीमत ₹ 3,50,000 थी। खरीद मूल्य ₹ 2,00,000 नगद और ₹ 8,00,000 की दीर्घकालिक नोट पेबल के रूप में चुकाया गया। (ग) ₹ 12,000 में क्रेडिट पर कार्यालय आपूर्ति खरीदी। (घ) बॉबी ने मोटर कार का शीर्षक व्यवसाय को स्थानांतरित किया। मोटर कार की कीमत ₹ 90,000 थी। (ङ) ₹ 30,000 में क्रेडिट पर अतिरिक्त कार्यालय उपकरण खरीदा। (च) कार्यालय प्रबंधक को ₹ 75,00 वेतन दिया। (छ) एक ग्राहक को सेवाएँ प्रदान कीं और ₹ 30,000 प्राप्त किए। (ज) महीने के उपयोगिताओं के लिए ₹ 4,000 चुकाए। (झ) लेन-देन (ग) में बने आपूर्तिकर्ता को चुकाया। (ञ) नए कार्यालय उपकरण को ₹ 93,000 नगद देकर और पुराने उपकरण का ₹ 7,000 का मूल्य देकर खरीदा। (ट) एक ग्राहक के लिए ₹ 26,000 की सेवाएँ पूरी कीं। यह राशि 30 दिनों के भीतर चुकाई जानी है। (ठ) लेन-देन (ट) में बने ग्राहक से ₹ 19,000 का भुगतान प्राप्त किया। (ड) बॉबी ने व्यवसाय से ₹ 20,000 निकाले। उपरोक्त लेन-देन का विश्लेषण करें और निम्नलिखित T-खातों को खोलें: नकद, ग्राहक, कार्यालय आपूर्ति, मोटर कार, भवन, भूमि, दीर्घकालिक देनदारियाँ, पूंजी, निकासी, वेतन, व्यय और उपयोगिता व्यय। उत्तर: (क) लेन-देन (क) संपत्तियों को ₹ 5,50,000 (नकद ₹ 4,00,000 और कार्यालय उपकरण ₹ 1,50,000) से बढ़ाता है, इसे डेबिट किया जाएगा और दूसरी ओर यह पूंजी को ₹ 5,50,000 से बढ़ाएगा, इसलिए इसे पूंजी खाते में क्रेडिट किया जाएगा।

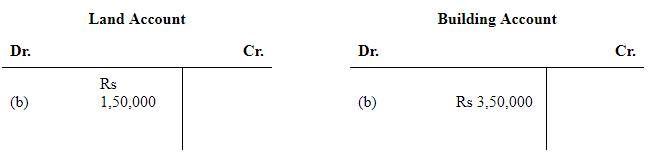

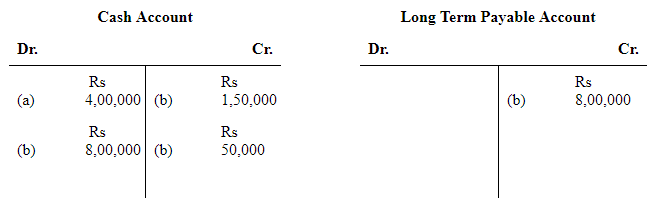

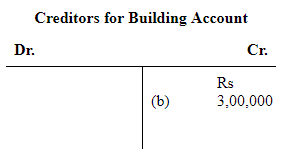

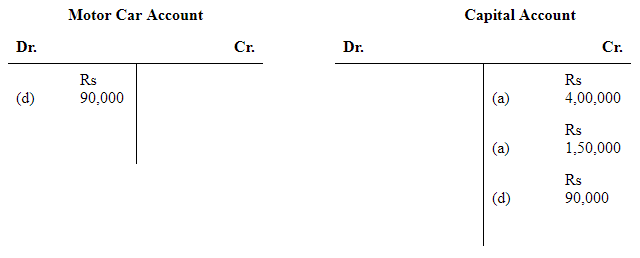

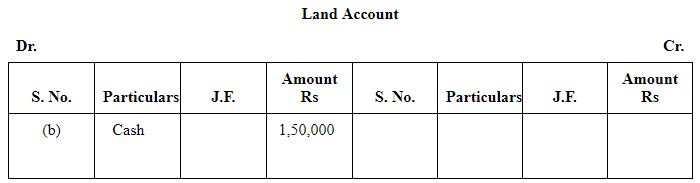

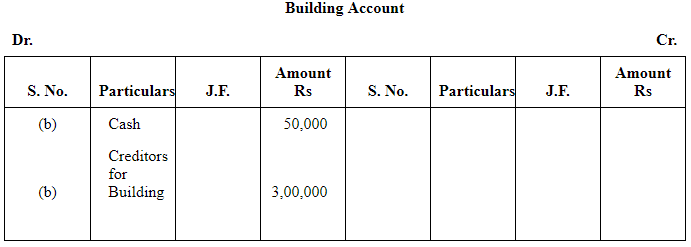

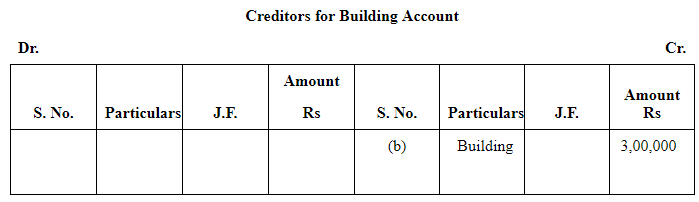

खरीदारी का भूमि और छोटे कार्यालय भवन एक परिसंपत्ति हैं। एक ओर, इन वस्तुओं की खरीदारी उनके व्यक्तिगत खातों को बढ़ाएगी और इससे व्यवसाय में परिसंपत्तियों की कुल राशि बढ़ेगी; इसलिए, दोनों खातों को डेबिट किया जाएगा। दूसरी ओर, इन परिसंपत्तियों की खरीद पर नकद भुगतान नकद बैलेंस को कम करेगा, इसलिए नकद खाता उस राशि के अनुपात में क्रेडिट किया जाएगा। नकद में भवन के लिए भुगतान करने के बाद, भवन खाता का बैलेंस क्रेडिटर्स को स्थानांतरित किया जाएगा। इससे क्रेडिटर्स की राशि बढ़ेगी, जो अंततः व्यवसाय की कुल देयताएँ बढ़ाएगी। दीर्घकालिक देनदारियाँ व्यवसाय के लिए ऋण मानी जाती हैं, जो नकद बैलेंस (ऋण के इनटेक के कारण) और व्यवसाय की देनदारियों दोनों को बढ़ाएगी।

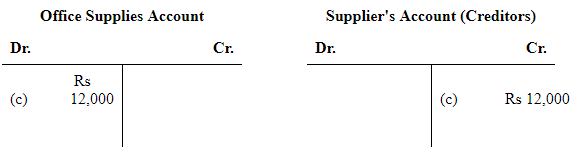

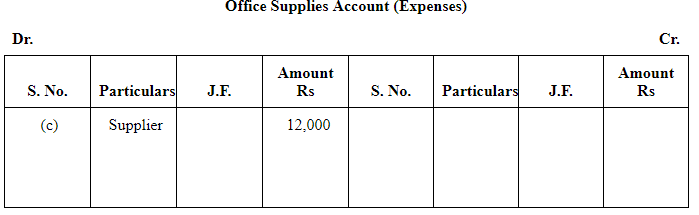

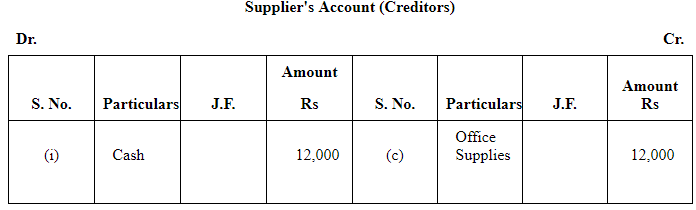

यहां 'कार्यालय आपूर्ति' एक व्यय है। इसलिए, सुनहरे नियम के अनुसार, 'सभी व्यय डेबिट होते हैं', यह एक ओर डेबिट किया जाएगा जबकि दूसरी ओर, कार्यालय आपूर्ति को क्रेडिट पर खरीदा गया है, इसलिए यह देयता को बढ़ाएगा, जिसके कारण, सप्लायर का खाता क्रेडिट किया जाएगा।

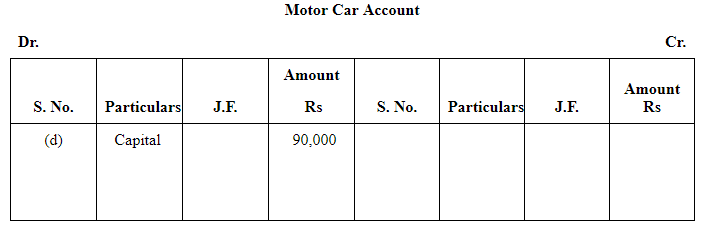

प्रोपाइटर द्वारा व्यवसाय में निवेश की गई राशि (मोटर कार) पूंजी और परिसंपत्तियों दोनों को बढ़ाएगी।

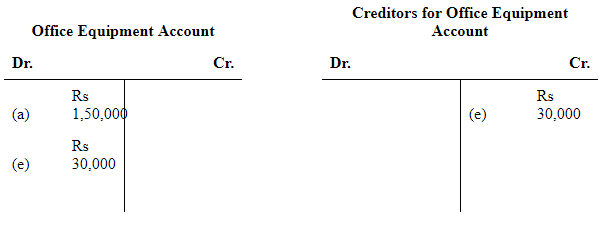

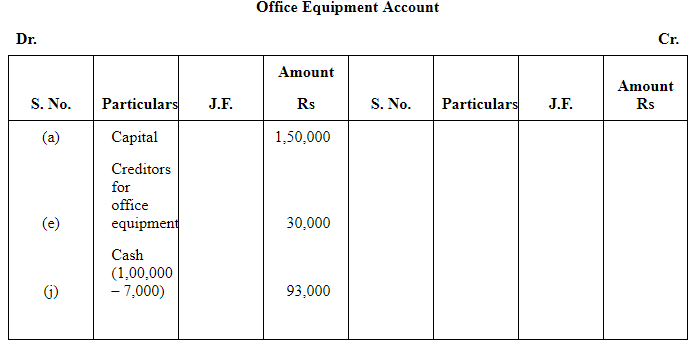

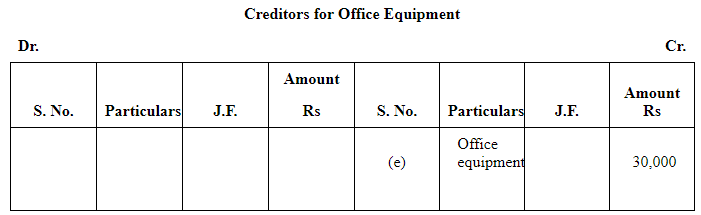

अतिरिक्त उपकरण की खरीद परिसंपत्तियों को बढ़ाती है; इसलिए, कार्यालय उपकरण खाता डेबिट किया जाएगा। इसके अलावा, चूंकि कार्यालय उपकरण को क्रेडिट पर खरीदा गया था, यह कार्यालय उपकरण के लिए क्रेडिटर्स की राशि को बढ़ाएगा और क्रेडिटर्स खाता क्रेडिट किया जाएगा।

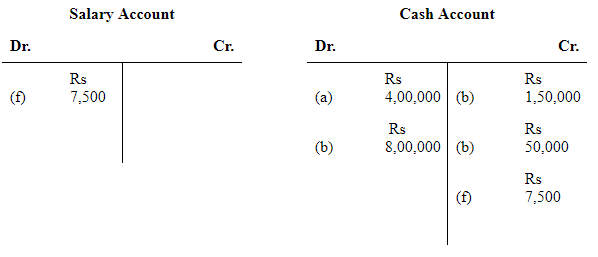

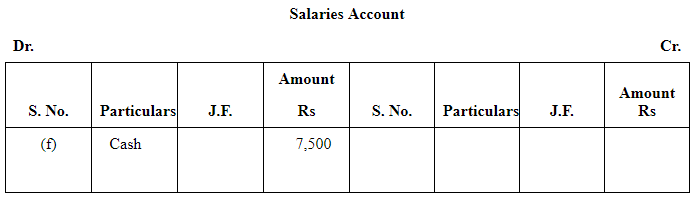

वेतन एक व्यय है और चूंकि सभी व्यय डेबिट होते हैं, इसलिए प्रबंधक को वेतन का भुगतान वेतन खाते में डेबिट किया जाएगा। और दूसरी ओर, नकद में वेतन का भुगतान नकद बैलेंस (परिसंपत्तियाँ) को कम करता है, इसलिए नकद खाता क्रेडिट किया जाएगा (क्योंकि परिसंपत्तियों में कमी को क्रेडिट किया जाता है)।

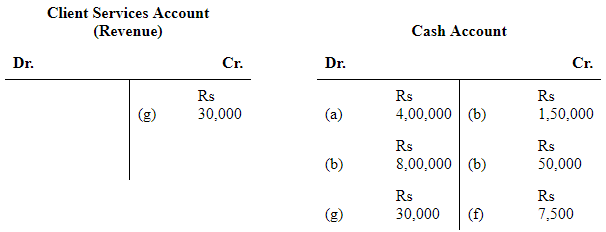

सेवाएँ प्रदान करने से प्राप्त या देय राशि व्यवसाय के लिए राजस्व है। सभी राजस्व को क्रेडिट किया जाना है, इसलिए ग्राहक सेवा खाता क्रेडिट किया जाएगा।

दूसरी ओर, सेवाओं के बदले में प्राप्त नकदी नकद शेष को बढ़ाएगी। इसे नकद खाते में डेबिट किया जाएगा।

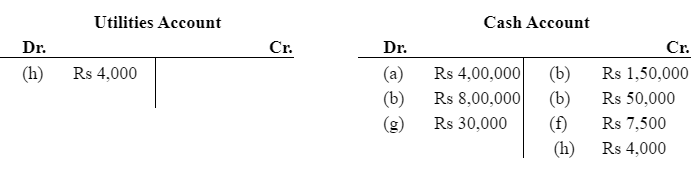

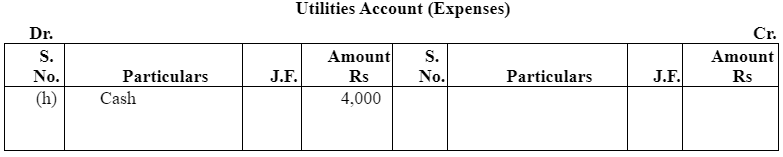

h) 'उपयोगिता' को राजस्व खर्च के रूप में माना गया है। सभी खर्चों को डेबिट किया जाना चाहिए। उपयोगिताओं के लिए भुगतान को उपयोगिता खाते में डेबिट किया जाएगा। चूंकि उपयोगिताओं का भुगतान नकद में किया गया है, इसलिए नकद खाता को क्रेडिट किया जाएगा (क्योंकि इससे संपत्तियों में कमी आती है)।

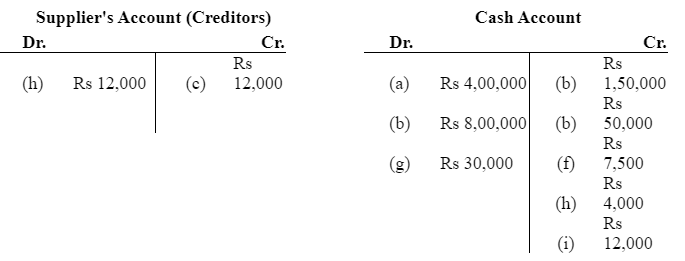

i) आपूर्तिकर्ता (क्रेडिटर्स) को भुगतान को डेबिट किया जाएगा। यह दायित्वों में कमी का परिणाम है। और चूंकि भुगतान नकद में किया गया है, इससे नकद शेष में कमी आएगी (संपत्ति) और इस प्रकार नकद खाता को क्रेडिट किया जाएगा।

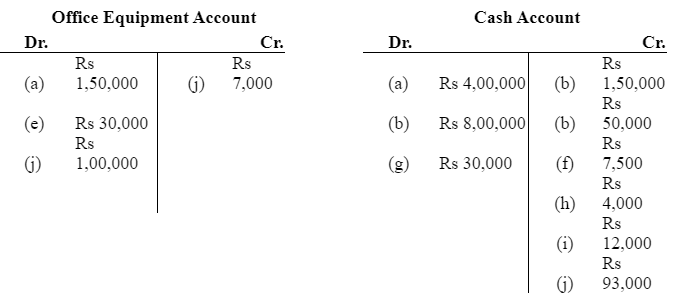

j) उपकरणों की खरीद को उपकरण खाते में डेबिट किया जाएगा (क्योंकि संपत्तियों में वृद्धि हो रही है)। इसके अतिरिक्त, नकद में ₹1,00,000 और ₹93,000 के मूल्य के उपकरण खरीदे गए हैं और ₹7,000 के पुराने उपकरणों का आदान-प्रदान किया गया है, इसलिए उपकरणों की खरीद को ऑफिस उपकरण खाते में डेबिट किया जाएगा और ₹7,000 का उपकरण उसी खाते में क्रेडिट किया जाएगा।

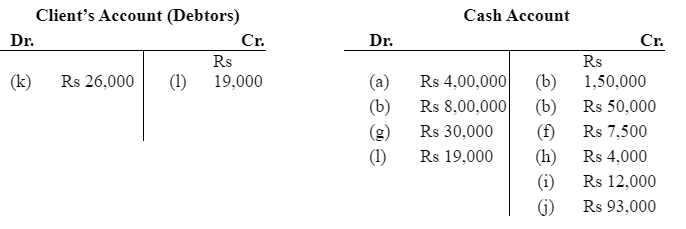

k) 'क्लाइंट सेवाओं' से प्राप्ति राजस्व है। सभी राजस्व को क्रेडिट किया जाता है। क्लाइंट सेवाओं का खाता क्रेडिट किया जाएगा और क्लाइंट को डेबिटर्स के रूप में माना जाएगा, इसलिए क्लाइंट खाता को डेबिट किया जाएगा।

l) क्लाइंट को डेबिटर्स के रूप में माना गया है। क्लाइंट से प्राप्त राशि डेबिटर्स के शेष में कमी लाएगी और क्लाइंट खाता क्रेडिट किया जाएगा। क्लाइंट से प्राप्तियाँ नकद शेष (संपत्ति) को बढ़ाएँगी, इसलिए नकद खाता डेबिट किया जाएगा।

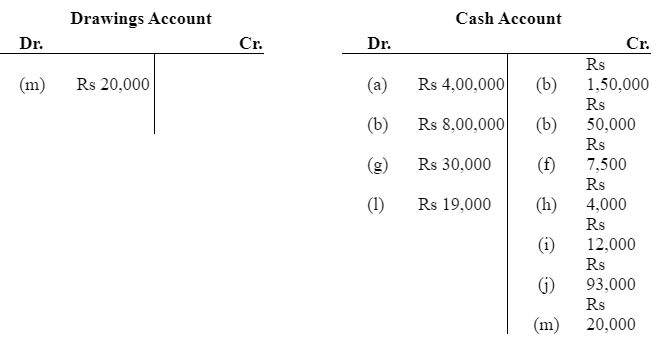

m) स्वामित्व द्वारा निकाली गई राशि को 'ड्रॉइंग्स' माना जाता है। व्यावसायिक इकाई सिद्धांत के अनुसार, ड्रॉइंग्स मालिक की पूंजी को कम करते हैं। इस प्रकार, ड्रॉइंग्स खाता डेबिट किया जाएगा (क्योंकि पूंजी में कमी को डेबिट किया जाता है)। दूसरी ओर, चूंकि ड्रॉइंग्स नकद में की गई हैं, नकद में कमी का अर्थ है कि नकद खाता ड्रॉइंग्स की राशि के साथ क्रेडिट किया जाएगा।

T – खाते

पृष्ठ संख्या 92:

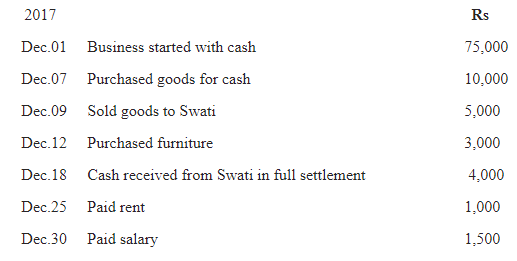

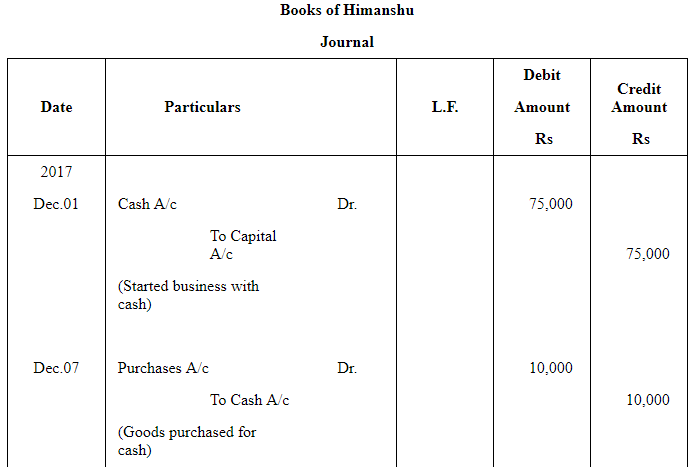

प्रश्न 11: हिमांशु की पुस्तकों में निम्नलिखित लेनदेन को जर्नल करें:

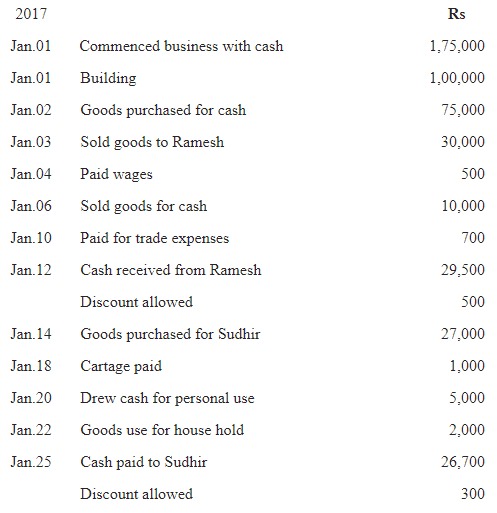

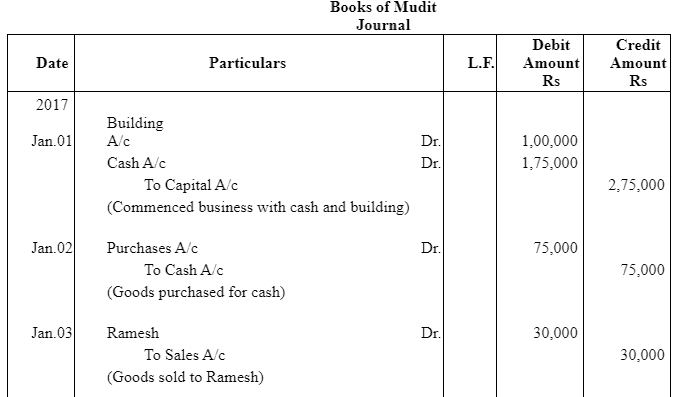

प्रश्न 12: मुदित के जर्नल में निम्नलिखित लेनदेन दर्ज करें:

पृष्ठ संख्या 93:

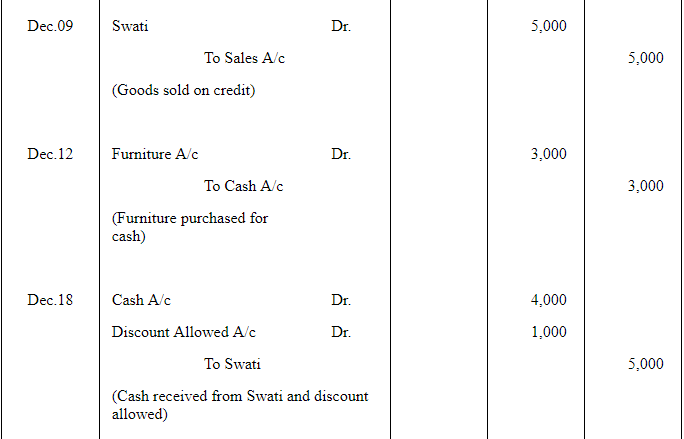

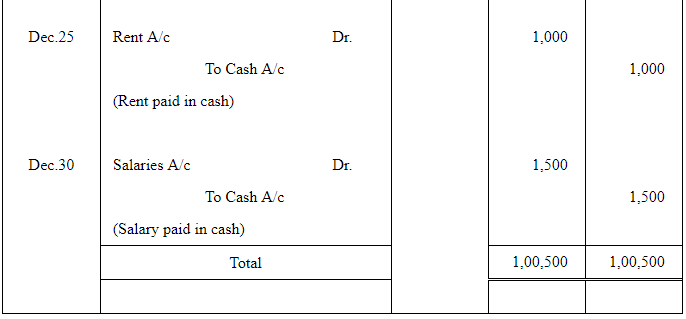

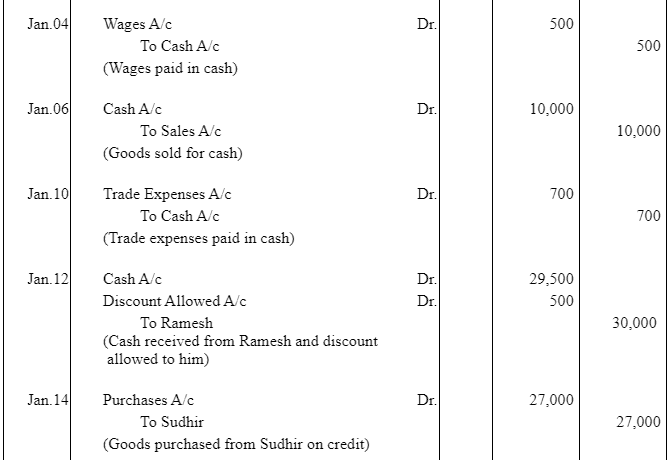

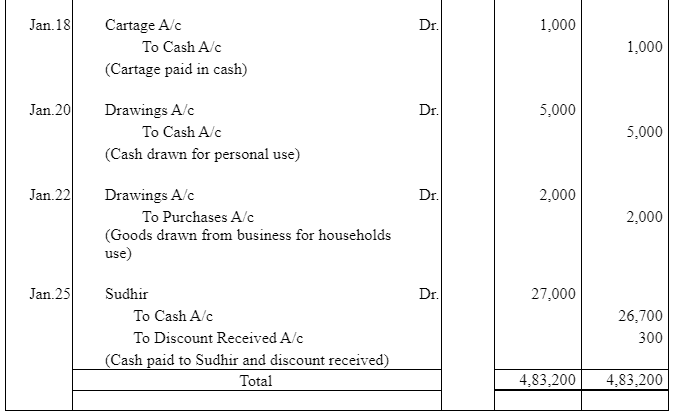

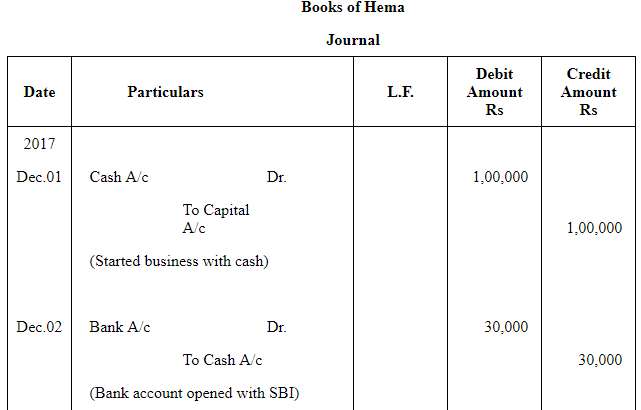

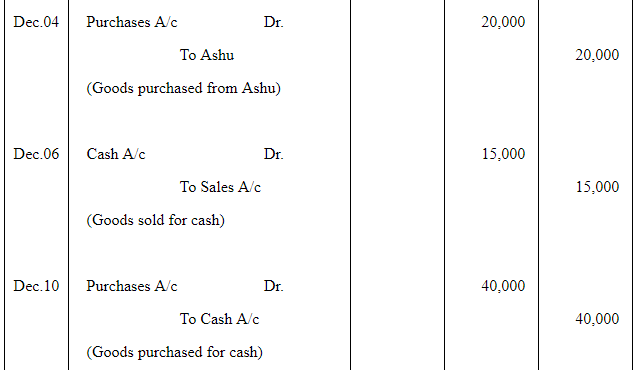

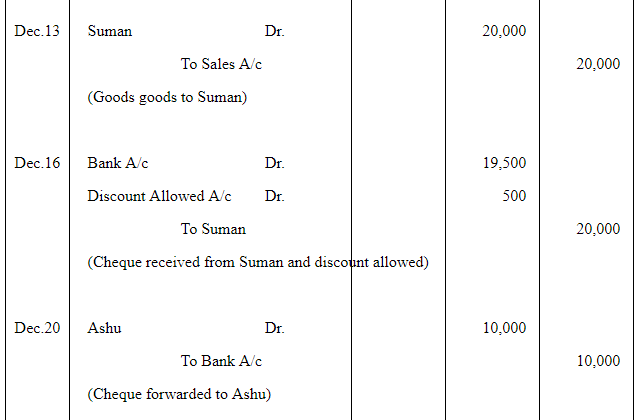

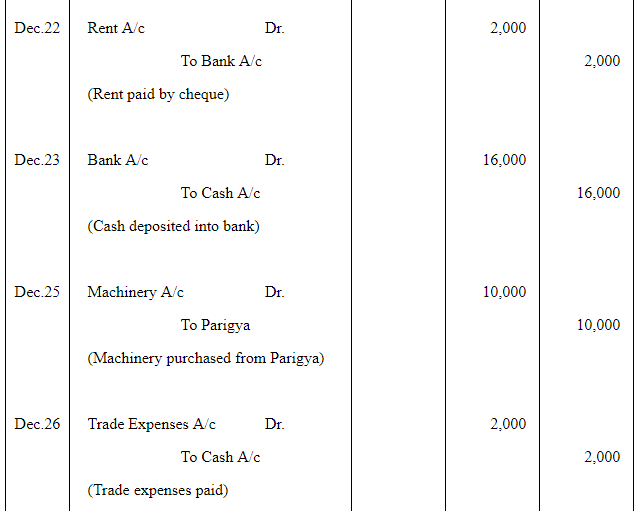

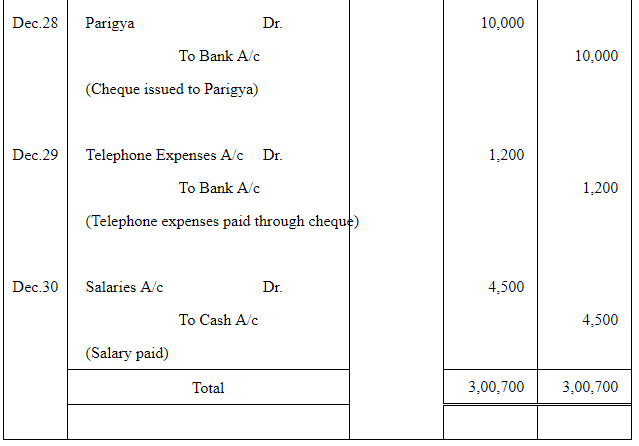

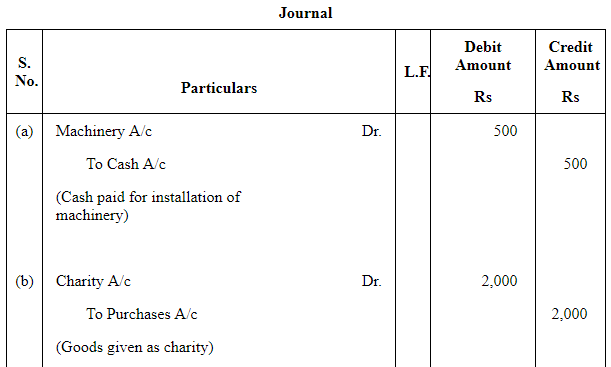

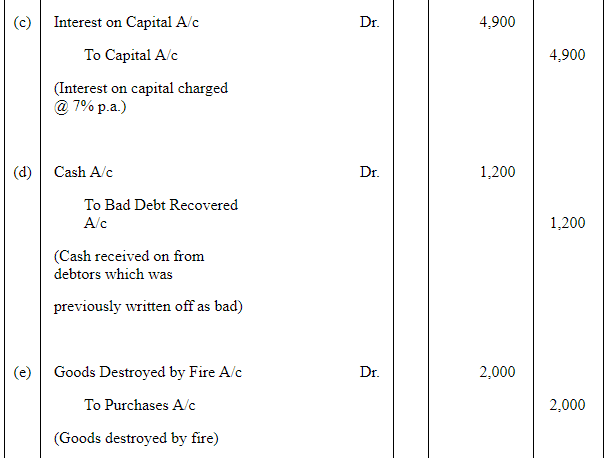

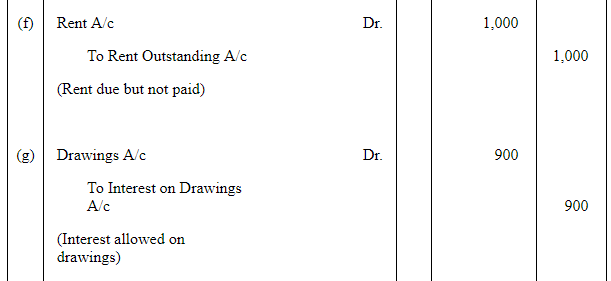

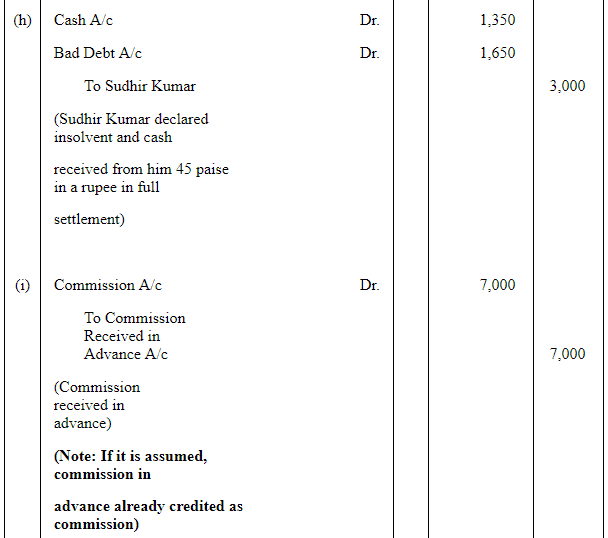

प्रश्न 13: निम्नलिखित लेनदेन को जर्नल करें:

उत्तर:

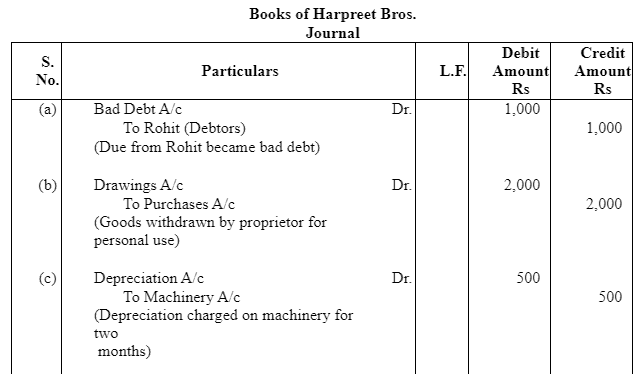

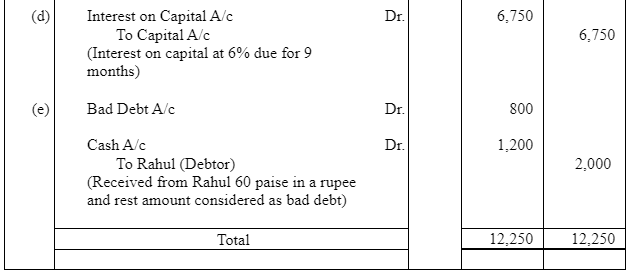

प्रश्न 14: हरप्रीत ब्रदर्स की पुस्तकों में निम्नलिखित लेनदेन को जर्नल करें: (क) रोहित से 1,000 रुपये बकाया अब खराब ऋण हैं। (ख) स्वामी द्वारा 2,000 रुपये मूल्य का सामान उपयोग किया गया। (ग) 30,000 रुपये की मशीन पर 10% प्रति वर्ष का मूल्यह्रास दो महीने के लिए चार्ज करें। (घ) 1,50,000 रुपये की पूंजी पर 6% प्रति वर्ष का ब्याज 9 महीनों के लिए प्रदान करें। (च) राहुल दिवालिया हो गया, जो 2,000 रुपये का ऋणी था, उसके संपत्ति से एक अंतिम लाभांश 60 पैसे प्रति रुपये प्राप्त हुआ।

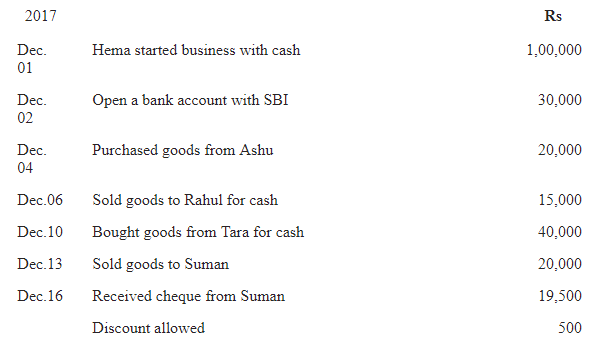

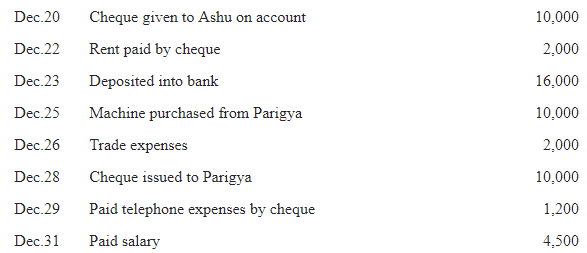

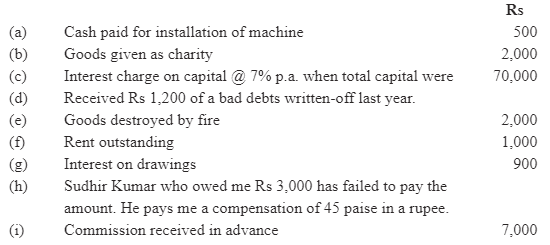

उत्तर: प्रश्न 15: नीचे दिए गए लेनदेन से जर्नल तैयार करें:

|

131 docs|110 tests

|

past year papers

,practice quizzes

,Sample Paper

,NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Extra Questions

,Viva Questions

,ppt

,Important questions

,mock tests for examination

,Semester Notes

,Objective type Questions

,MCQs

,Free

,shortcuts and tricks

,study material

,Summary

,Previous Year Questions with Solutions

,video lectures

,Exam

;

NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I Free PDF Download

Importance of NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I

NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I Notes

NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I Bank Exams Questions

Study NCERT समाधान (भाग - 3) लेनदेन का रिकॉर्डिंग-I on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!