अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

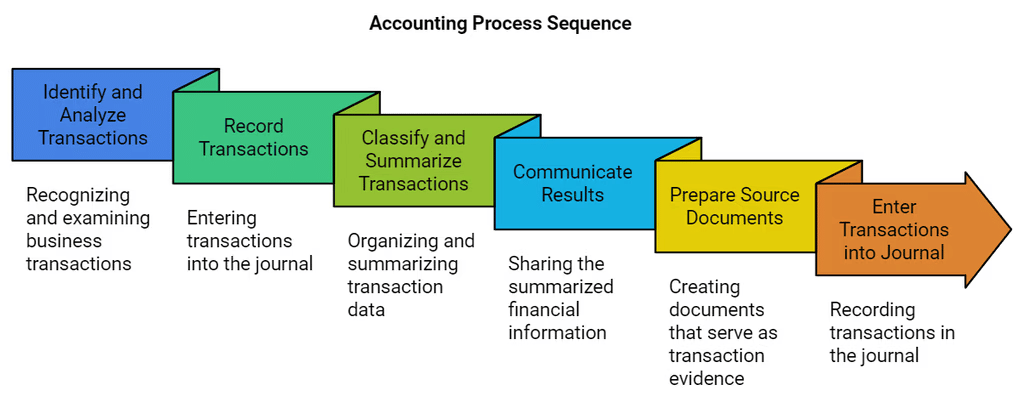

परिचय

- लेखाकारी एक प्रक्रिया है जिसमें वित्तीय जानकारी प्रबंधित करने के लिए कई चरण शामिल होते हैं।

- पहला चरण व्यवसाय लेन-देन की पहचान और विश्लेषण करना है।

- लेन-देन की पहचान के बाद, अगले चरण में उन्हें सही तरीके से रिकॉर्ड करना होता है।

- फिर लेन-देन को वर्गीकृत और संक्षेपित किया जाता है ताकि उनके प्रभाव को समझा जा सके।

- अंत में, परिणाम उन लोगों को संप्रेषित किए जाते हैं जिन्हें लेखाकारी की जानकारी की आवश्यकता होती है।

- प्रारंभिक चरण यह पहचानना है कि कौन से लेन-देन को रिकॉर्ड करने की आवश्यकता है।

- हम स्रोत दस्तावेज तैयार करते हैं जो रिकॉर्डिंग के लिए आधार के रूप में कार्य करते हैं।

- ये लेन-देन एक प्राथमिक पुस्तक में दर्ज किए जाते हैं जिसे जर्नल कहा जाता है।

- जर्नल में रिकॉर्डिंग के बाद, जानकारी को एक मुख्य पुस्तक में व्यक्तिपरक खातों में पोस्ट किया जाता है जिसे लेजर कहा जाता है।

व्यवसाय लेन-देन और स्रोत दस्तावेज

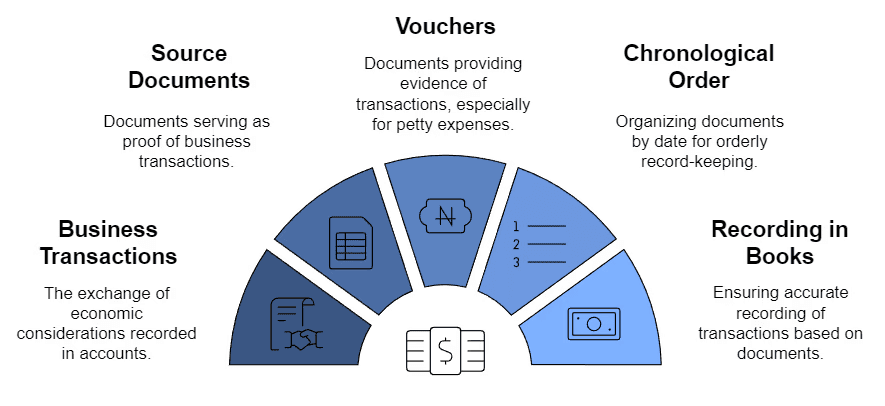

- व्यापार लेन-देन: ये पार्टियों के बीच आर्थिक विचारों का आदान-प्रदान करते हैं और इनके दो-तरफा प्रभाव होते हैं, जिसका मतलब है कि इन्हें कम से कम दो खातों में दर्ज किया जाता है। उदाहरण के लिए, जब आप नकद में एक कंप्यूटर खरीदते हैं, तो इसमें नकद देना और एक कंप्यूटर लेना शामिल होता है।

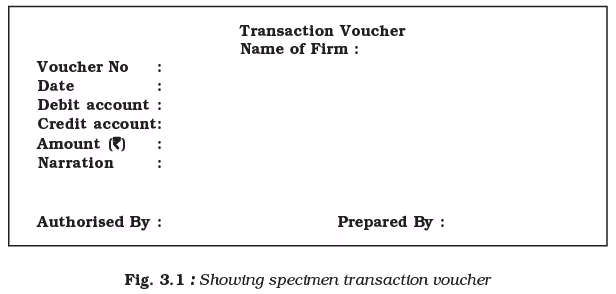

- स्रोत दस्तावेज: व्यापार लेन-देन आमतौर पर नकद मेमो, चालान, बिक्री बिल, भुगतान पर्ची, चेक, और वेतन पर्चियों जैसे दस्तावेजों द्वारा प्रमाणित होते हैं। ये दस्तावेज लेन-देन के प्रमाण के रूप में कार्य करते हैं।

- वाउचर: वाउचर एक दस्तावेज है जो लेन-देन के प्रमाण के रूप में कार्य करता है। उन मामलों में जहां कोई दस्तावेजी प्रमाण नहीं होता, जैसे छोटे खर्चों के लिए, आवश्यक जानकारी के साथ एक वाउचर तैयार किया जा सकता है और फर्म के उचित प्राधिकरण द्वारा अनुमोदित किया जा सकता है।

- कालानुक्रमिक क्रम: सभी वाउचर और स्रोत दस्तावेजों को कालानुक्रमिक क्रम में व्यवस्थित किया जाता है, जिसका मतलब है कि इन्हें तिथि के अनुसार व्यवस्थित किया जाता है। इन्हें क्रमांकित किया जाता है और रिकॉर्ड-कीपिंग उद्देश्यों के लिए एक अलग फ़ाइल में रखा जाता है।

- खातों की पुस्तक में रिकॉर्डिंग: खातों की पुस्तकों में सभी रिकॉर्डिंग वाउचर और स्रोत दस्तावेजों के आधार पर की जाती हैं। यह सुनिश्चित करता है कि सभी व्यापार लेन-देन का उचित रिकॉर्ड मौजूद हो।

लेखांकन वाउचर की तैयारी

नकद वाउचर्स: नकद लेनदेन के लिए उपयोग किया जाता है।

- डेबिट वाउचर्स: दर्शाते हैं कि कितनी राशि को डेबिट किया जाएगा।

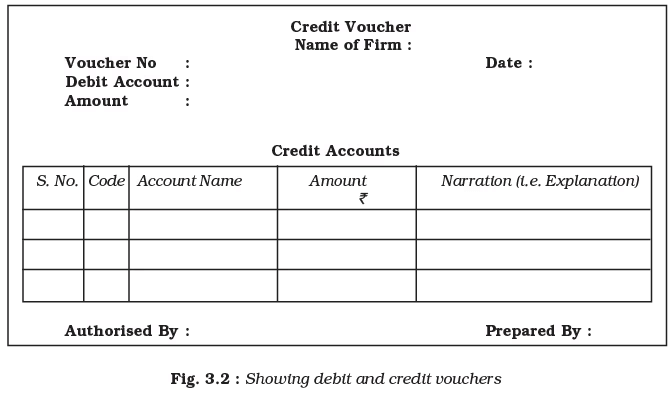

- क्रेडिट वाउचर्स: दर्शाते हैं कि कितनी राशि को क्रेडिट किया जाएगा।

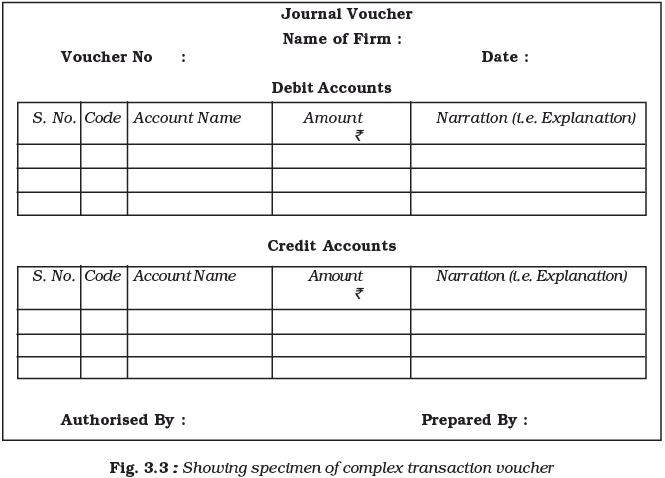

- जर्नल वाउचर्स: समायोजन और गैर-नकद लेनदेन के लिए।

- संयुक्त वाउचर्स: कई डेबिट या क्रेडिट वाले लेनदेन के लिए।

लेखांकन वाउचर्स की विशेषताएँ:

- कोई निश्चित प्रारूप नहीं: लेखांकन वाउचर्स के लिए कोई कठोर प्रारूप नहीं है।

- कंप्यूटरीकृत लेखांकन: आधुनिक लेखांकन में, वाउचर्स सॉफ़्टवेयर का उपयोग करके तैयार किए जाते हैं, जो डेबिट और क्रेडिट किए जाने वाले खातों का कोड नंबर और नाम दिखाते हैं।

- लेनदेन वाउचर: एक डेबिट और एक क्रेडिट वाले सरल लेनदेन के लिए उपयोग किया जाता है।

- संयुक्त वाउचर: कई डेबिट या क्रेडिट वाले लेनदेन के लिए उपयोग किया जाता है।

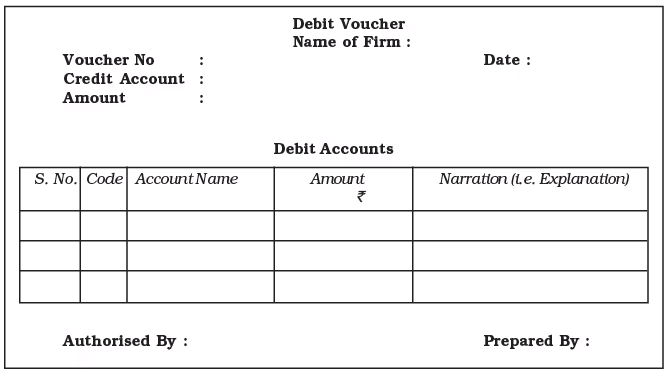

संयुक्त वाउचर्स के प्रकार:

- डेबिट वाउचर: यह प्रकार का संयुक्त वाउचर कई डेबिट और एक क्रेडिट को रिकॉर्ड करता है।

- क्रेडिट वाउचर: यह प्रकार का संयुक्त वाउचर कई क्रेडिट और एक डेबिट को रिकॉर्ड करता है।

कई डेबिट और कई क्रेडिट वाले लेनदेन को जटिल लेनदेन कहा जाता है और ऐसे लेनदेन के लिए तैयार किया गया लेखांकन वाउचर जटिल वाउचर/जर्नल वाउचर के रूप में जाना जाता है। जटिल लेनदेन वाउचर का प्रारूप चित्र में दिखाया गया है।

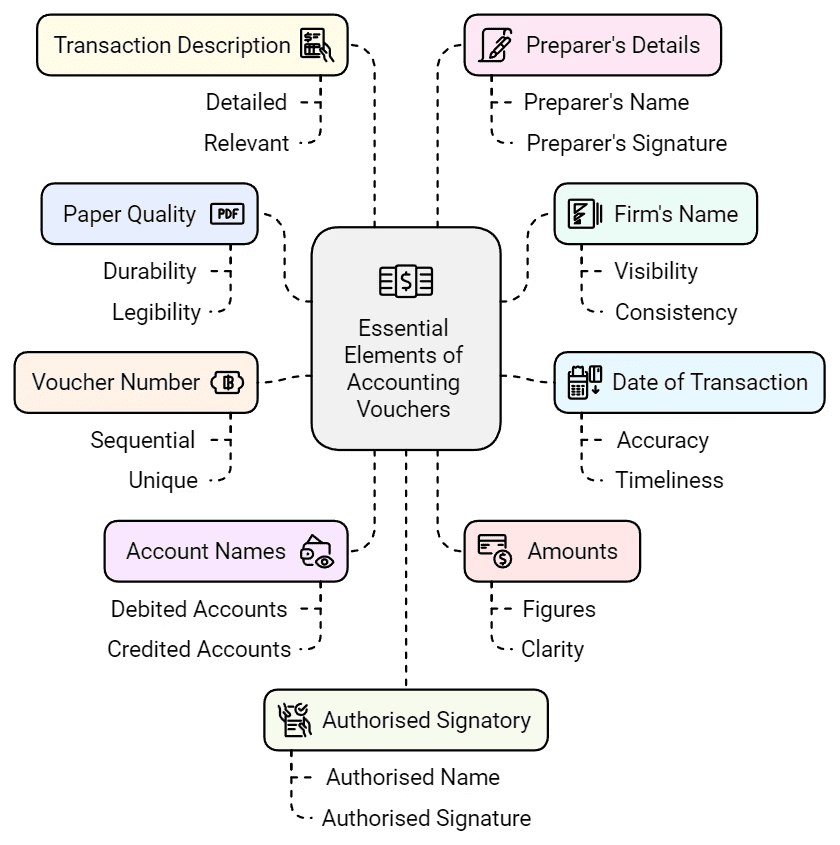

लेखा वाउचर: आवश्यक तत्व

- कागज़ की गुणवत्ता: वाउचर अच्छे गुणवत्ता वाले कागज़ पर लिखे जाने चाहिए।

- फर्म का नाम: वाउचर के शीर्ष पर फर्म का नाम मुद्रित होना चाहिए।

- लेन-देन की तारीख: लेन-देन की तारीख भरें, रिकॉर्डिंग की तारीख नहीं।

- वाउचर संख्या: वाउचर संख्या क्रम में होनी चाहिए।

- खाते के नाम: डेबिट या क्रेडिट किए जाने वाले खातों के नाम स्पष्ट रूप से उल्लेख करें।

- राशियाँ: डेबिट और क्रेडिट राशियों को अंकों में लिखें।

- लेन-देन का विवरण: प्रत्येक खाते के लिए लेन-देन का विवरण प्रदान करें।

- तैयार करने वाले का विवरण: वाउचर तैयार करने वाले व्यक्ति को अपना नाम और हस्ताक्षर देना चाहिए।

- अधिकृत हस्ताक्षरकर्ता: अधिकृत व्यक्ति का नाम और हस्ताक्षर शामिल करें।

डिज़ाइन और भिन्नता

- लेखा वाउचरों का डिज़ाइन व्यवसाय की प्रकृति, आवश्यकताओं और सुविधा के आधार पर भिन्न होता है।

- लेखा वाउचरों के लिए कोई निश्चित प्रारूप नहीं है।

- विभिन्न वाउचरों को अलग करने के लिए विभिन्न रंगों और फ़ॉन्ट्स का उपयोग किया जाता है।

लेखा समीकरण

- लेखांकन समीकरण यह दर्शाता है कि एक व्यवसाय की संपत्तियाँ हमेशा उसकी ऋण और पूंजी (स्वामित्व की पूंजी) के योग के बराबर होती हैं।

- समीकरण को इस प्रकार दर्शाया जाता है: A = L + C, जहाँ:

- A. संपत्तियाँ

- L. ऋण

- C. पूंजी

- इस समीकरण को अनुपस्थित आंकड़ों को खोजने के लिए पुनर्व्यवस्थित किया जा सकता है:

- (i) A – L = C

- (ii) A – C = L।

- क्योंकि यह बैलेंस शीट के घटकों के बीच के मूल संबंध को दर्शाता है, लेखांकन समीकरण को बैलेंस शीट समीकरण भी कहा जाता है।

- बैलेंस शीट एक व्यवसाय की संपत्तियों, ऋण और पूंजी को एक विशिष्ट समय पर सूचीबद्ध करती है।

- संपत्तियाँ स्वामित्व वाले संसाधन हैं, जबकि ऋण मालिकों (पूंजी) और बाहरी लोगों (ऋण) के दावे होते हैं।

- बैलेंस शीट के संपत्तियों और ऋण के पक्षों की समानता एक बुनियादी सिद्धांत है, जो समीकरण के नाम को सही ठहराता है।

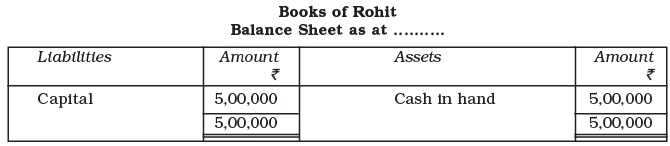

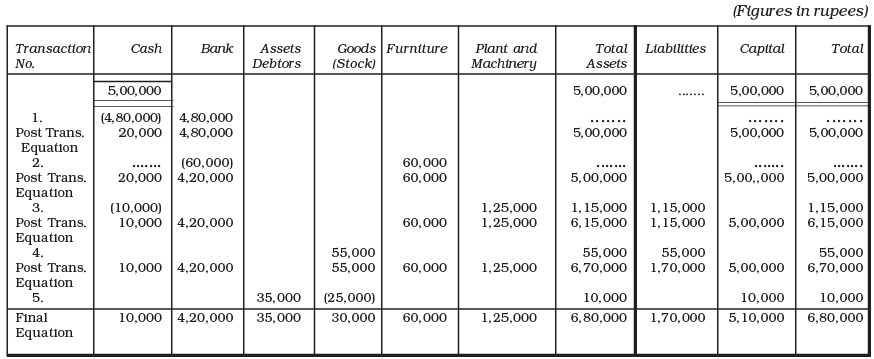

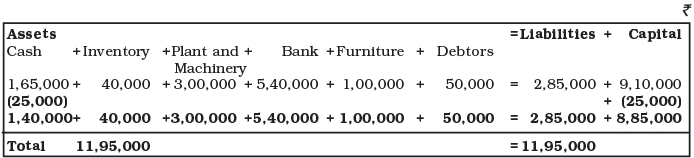

- उदाहरण के लिए, यदि रोहित ₹ 5,00,000 नकद के साथ एक व्यवसाय शुरू करता है, तो लेखांकन दृष्टिकोण ₹ 5,00,000 की संपत्तियों और रोहित की स्वामित्व के रूप में ₹ 5,00,000 की पूंजी को दर्शाता है।

यदि हम इस जानकारी को संसाधनों और स्रोतों की समानता के रूप में प्रस्तुत करें, तो चित्र कुछ इस प्रकार उभर कर आएगा:

उपरोक्त बैलेंस शीट में, कुल संपत्तियाँ व्यवसाय की देनदारियों के बराबर हैं। चूँकि व्यवसाय ने अभी तक अपनी गतिविधियाँ शुरू नहीं की हैं और कोई लाभ नहीं कमाया है; व्यवसाय में निवेश की गई राशि अभी भी ₹ 5,00,000 है। यदि कोई लाभ कमाया जाता है, तो यह व्यवसाय में निवेश की गई राशि को बढ़ा देगा। दूसरी ओर, यदि व्यवसाय को कोई हानि होती है, तो यह व्यवसाय में निवेश की गई राशि को घटा देगा।

डेबिट और क्रेडिट का उपयोग

डबल-एंट्री लेखांकन में, प्रत्येक लेन-देन का एक आदान-प्रदान पहलू होता है और यह कम से कम दो खातों को प्रभावित करता है। जब लेन-देन को दर्ज किया जाता है, तो कुल डेबिट की राशि कुल क्रेडिट की राशि के बराबर होनी चाहिए।

- शब्द "डेबिट" और "क्रेडिट" यह इंगीत करते हैं कि लेन-देन को खाते के बाएँ या दाएँ पक्ष पर दर्ज किया गया है।

- एक खाता अपनी सरलतम रूप में "T" के अक्षर जैसा दिखता है, इसलिए इसे T-account कहा जाता है।

- T-account का बाएँ पक्ष डेबिट (Dr.) कहलाता है, और दाएँ पक्ष क्रेडिट (Cr.) कहलाता है।

- बाएँ पक्ष वृद्धि को दर्ज करता है, जबकि दाएँ पक्ष में वस्तु की कमी को दर्ज किया जाता है।

- उदाहरण के लिए, एक ग्राहक खाते में, सभी बेची गई वस्तुएँ बाएँ पक्ष पर दिखाई देती हैं, और सभी प्राप्त भुगतान दाएँ पक्ष पर दिखाई देते हैं।

- दोनों पक्षों के बीच का अंतर, जिसे बैलेंस कहा जाता है, ग्राहक के प्रति देय राशि को दर्शाता है।

खाते के बाएँ पक्ष पर राशि दर्ज करने के लिए खाते को डेबिट करें। खाते के दाएँ पक्ष पर राशि दर्ज करने के लिए खाते को क्रेडिट करें।

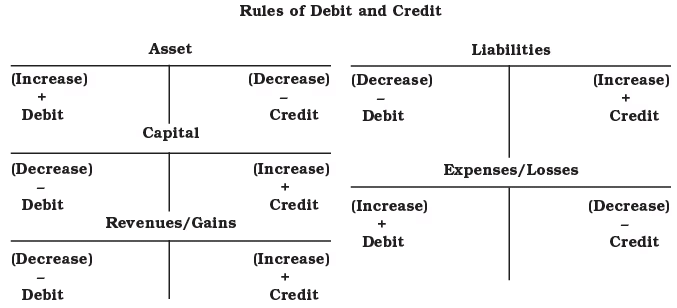

डेबिट और क्रेडिट के नियम

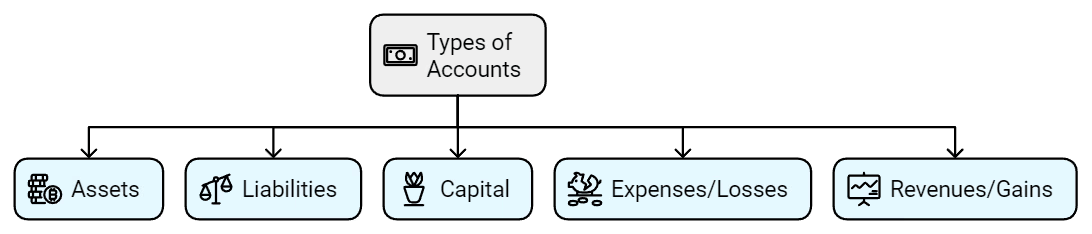

खातों को पांच प्रकारों में वर्गीकृत किया गया है: (a) संपत्ति (b) दायित्व (c) पूंजी (d) खर्च/हानियाँ (e) राजस्व/लाभ

(1) संपत्तियों/खर्चों में परिवर्तन: (i) संपत्ति में वृद्धि: डेबिट। संपत्ति में कमी: क्रेडिट (ii) खर्चों/हानियों में वृद्धि: डेबिट। खर्चों/हानियों में कमी: क्रेडिट

(2) दायित्वों और पूंजी/राजस्व में परिवर्तन: (i) दायित्वों में वृद्धि: क्रेडिट। दायित्वों में कमी: डेबिट (ii) पूंजी में वृद्धि: क्रेडिट। पूंजी में कमी: डेबिट (iii) राजस्व/लाभ में वृद्धि: क्रेडिट। राजस्व/लाभ में कमी: डेबिट

विभिन्न प्रकार के खातों पर लागू नियमों को निम्नलिखित चार्ट में संक्षेपित किया गया है:

पृष्ठ 48 पर दिए गए विश्लेषण तालिका को ध्यान से देखें ताकि सुनिश्चित हो सके कि आप अगले पर जाने से पहले समझते हैं। विभिन्न प्रकार की घटनाओं को स्पष्ट करने के लिए तीन और लेन-देन जोड़े गए हैं (लेन-देन 7 से 9)।

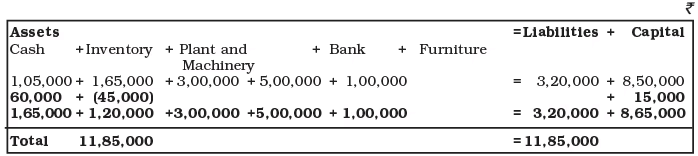

- 1. रोहित ने ₹ 5,00,000 नकद के साथ व्यवसाय शुरू किया। लेन-देन का विश्लेषण: यह लेन-देन एक तरफ नकद को बढ़ाता है और दूसरी तरफ पूंजी को बढ़ाता है। संपत्तियों में वृद्धि को डेबिट किया जाता है और पूंजी में वृद्धि को क्रेडिट किया जाता है। इसलिए लेन-देन को नकद में डेबिट और रोहित की पूंजी में क्रेडिट के साथ रिकॉर्ड करें।

- 2. ₹ 4,80,000 की राशि के साथ एक बैंक खाता खोला गया। लेन-देन का विश्लेषण: यह लेन-देन एक तरफ बैंक में नकद को बढ़ाता है और दूसरी तरफ हाथ में नकद को घटाता है। संपत्तियों में वृद्धि को डेबिट किया जाता है और संपत्तियों में कमी को क्रेडिट किया जाता है। इसलिए, लेन-देन को बैंक खाते में डेबिट और नकद खाते में क्रेडिट के साथ रिकॉर्ड करें।

3. ₹ 60,000 में फर्नीचर खरीदा गया और इसके लिए चेक जारी किया गया।

लेन-देन का विश्लेषण: यह लेन-देन एक ओर फर्नीचर (संपत्ति) को बढ़ाता है और दूसरी ओर बैंक (संपत्ति) को ₹ 60,000 से कम करता है। संपत्तियों में वृद्धि को डेबिट किया जाता है और कमी को क्रेडिट किया जाता है। इसलिए, लेन-देन को फर्नीचर खाते में डेबिट और बैंक खाते में क्रेडिट के साथ रिकॉर्ड करें।

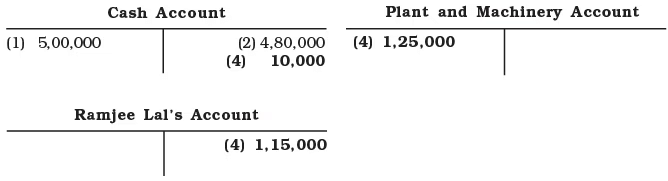

4. रामजी लाल से व्यवसाय के लिए प्लांट और मशीनरी ₹ 1,25,000 में खरीदी गई और ₹ 10,000 नकद अग्रिम दिया गया।

लेन-देन का विश्लेषण: यह लेन-देन प्लांट और मशीनरी (संपत्ति) को ₹ 1,25,000 से बढ़ाता है, नकद को ₹ 10,000 से कम करता है और देनदारियों (रामजी लाल को ऋणदाता के रूप में) को ₹ 1,15,000 से बढ़ाता है। संपत्तियों में वृद्धि को डेबिट किया जाता है जबकि संपत्तियों में कमी को क्रेडिट किया जाता है। दूसरी ओर, देनदारियों में वृद्धि को क्रेडिट किया जाता है। इसलिए, लेन-देन को फर्नीचर खाते में डेबिट और नकद एवं रामजी लाल के खाते में क्रेडिट के साथ रिकॉर्ड करें।

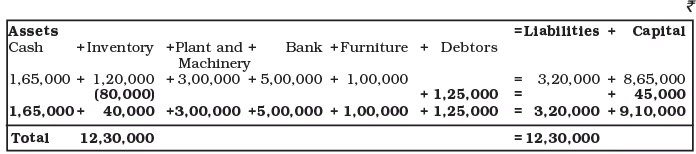

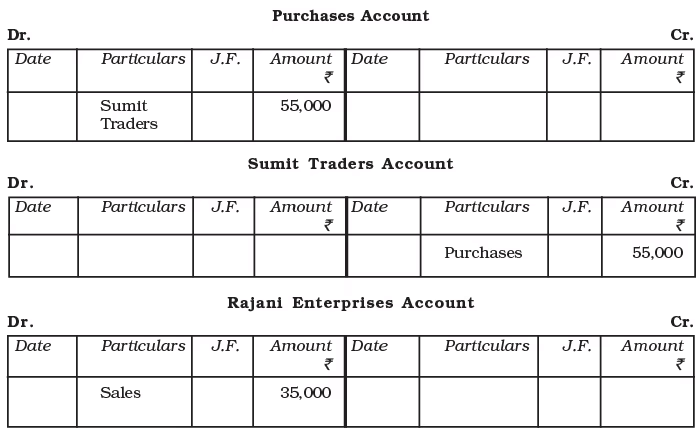

5. ₹ 55,000 में सुमित ट्रेडर्स से सामान खरीदे गए।

लेन-देन का विश्लेषण: यह लेन-देन खरीद (व्यय) को बढ़ाता है और देनदारियों (सुमित ट्रेडर्स को ऋणदाता के रूप में) को ₹ 55,000 से बढ़ाता है। व्यय में वृद्धि को डेबिट किया जाता है और देनदारियों में वृद्धि को क्रेडिट किया जाता है। इसलिए, लेन-देन को खरीद खाते में डेबिट और सुमित ट्रेडर्स के खाते में क्रेडिट के साथ रिकॉर्ड करें।

6. ₹ 25,000 लागत के सामान को राजानी एंटरप्राइजेज को ₹ 35,000 में बेचा गया।

लेन-देन का विश्लेषण: यह लेन-देन बिक्री (राजस्व) को बढ़ाता है और संपत्तियों (राजानी एंटरप्राइजेज को देनदारों के रूप में) को बढ़ाता है। संपत्तियों में वृद्धि को डेबिट किया जाता है और राजस्व में वृद्धि को क्रेडिट किया जाता है। इसलिए, प्रविष्टि को बिक्री खाते में क्रेडिट और राजानी एंटरप्राइजेज के खाते में डेबिट के साथ रिकॉर्ड करें।

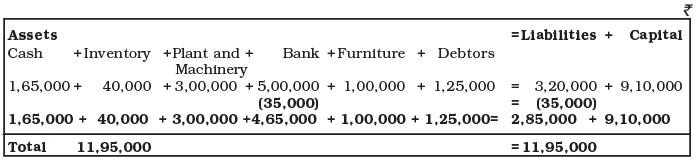

7. मासिक स्टोर का किराया ₹ 2,500 नकद में चुकाया गया। लेनदेन का विश्लेषण: किराए का भुगतान एक व्यय है जो पूंजी को कम करता है, इसलिए इसे डेबिट के रूप में दर्ज किया जाता है। संपत्तियों में कमी को रिकॉर्ड करने के लिए नकद को क्रेडिट करें।

8. कार्यालय के कर्मचारियों को ₹ 5,000 वेतन के रूप में चुकाया गया। लेनदेन का विश्लेषण: वेतन का भुगतान एक व्यय है जो पूंजी को कम करता है, इसलिए इसे डेबिट के रूप में दर्ज किया जाता है। संपत्तियों में कमी को रिकॉर्ड करने के लिए नकद को क्रेडिट करें।

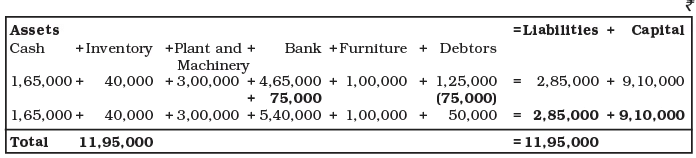

9. राजानी एंटरप्राइजेज से पूर्ण भुगतान के रूप में चेक प्राप्त किया और उसी दिन बैंक में जमा किया। लेनदेन का विश्लेषण: यह लेनदेन एक ओर संपत्तियों (बैंक) को बढ़ाता है और दूसरी ओर संपत्तियों (राजानी एंटरप्राइजेज के रूप में देय) को कम करता है। संपत्तियों में वृद्धि को डेबिट किया जाता है जबकि संपत्तियों में कमी को क्रेडिट किया जाता है। इसलिए बैंक खाते को डेबिट करें और राजानी एंटरप्राइजेज खाते को क्रेडिट करें।

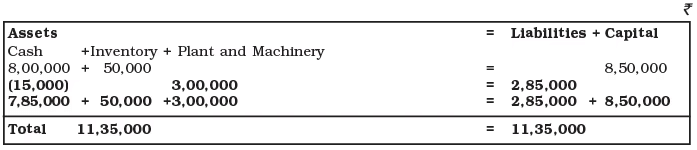

उदाहरण: प्रत्येक लेनदेन का संपत्तियों और देनदारियों पर प्रभाव का विश्लेषण करें और दिखाएं कि लेखांकन समीकरण (A = L + C) के दोनों पक्ष बराबर रहते हैं:

- (i) ₹ 8,00,000 नकद और ₹ 50,000 स्टॉक के रूप में प्रस्तुत किया गया।

- (ii) ₹ 3,00,000 की मशीन खरीदी, जिसमें ₹ 15,000 नकद और शेष राशि बाद में चुकाई जाएगी।

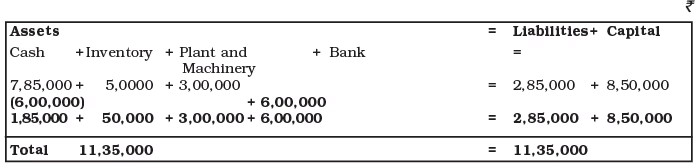

- (iii) बैंक में ₹ 6,00,000 जमा किए गए।

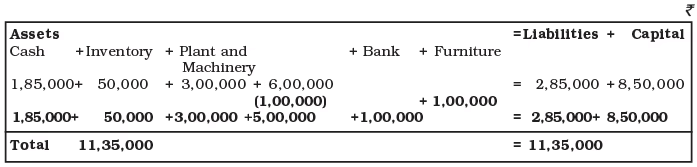

- (iv) कार्यालय के फर्नीचर के लिए ₹ 1,00,000 की खरीदारी की और चेक द्वारा भुगतान किया।

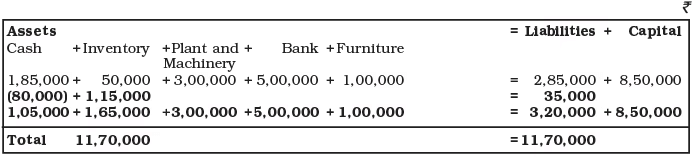

- (v) ₹ 80,000 के सामान की नकद खरीदारी की और ₹ 35,000 का क्रेडिट लिया।

- (vi) ₹ 45,000 का सामान ₹ 60,000 में नकद बेचा गया।

- (vii) ₹ 80,000 का सामान ₹ 1,25,000 में क्रेडिट पर बेचा गया।

- (viii) सामान के आपूर्तिकर्ता को ₹ 35,000 का चेक जारी किया गया।

- (ix) ग्राहक से ₹ 75,000 का चेक प्राप्त किया गया।

- (x) मालिक द्वारा व्यक्तिगत उपयोग के लिए ₹ 25,000 निकाला गया।

लेनदेन (ii) यह नगद और प्लांट और मशीनरी को संपत्तियों की ओर प्रभावित करता है और दूसरी ओर देयताओं को। प्लांट और मशीनरी में ₹ 3,00,000 की वृद्धि होती है और नगद में ₹ 15,000 की कमी होती है। प्लांट और मशीनरी के आपूर्तिकर्ता को भुगतान करने की देयता ₹ 2,85,000 बढ़ जाती है।

लेनदेन (iii) यह केवल संपत्तियों की ओर प्रभावित करता है। संपत्ति की संरचना बदलती है। नगद में ₹ 6,00,000 की कमी होती है और बैंक में भी इसी राशि की वृद्धि होती है।

लेनदेन (iv) यह केवल संपत्तियों की ओर प्रभावित करता है। संपत्ति की संरचना बदलती है। फर्नीचर में ₹ 1,00,000 की वृद्धि होती है और बैंक में भी इसी राशि की कमी होती है।

लेनदेन (v) यह नगद और स्टॉक को संपत्तियों की ओर प्रभावित करता है और दूसरी ओर देयता को। नगद में ₹ 80,000 की कमी होती है और स्टॉक में ₹ 1,15,000 की वृद्धि होती है। देयताएँ ₹ 35,000 बढ़ जाती हैं।

लेनदेन (vi) यह नगद और स्टॉक को संपत्तियों की ओर प्रभावित करता है और दूसरी ओर पूंजी को। नगद में ₹ 60,000 की वृद्धि होती है और स्टॉक में ₹ 45,000 की कमी होती है। पूंजी ₹ 15,000 बढ़ जाती है।

लेनदेन (vii) यह देब्टर्स और स्टॉक को संपत्तियों की ओर प्रभावित करता है और दूसरी ओर पूंजी को। देब्टर्स में ₹ 1,25,000 की वृद्धि होती है और स्टॉक में ₹ 80,000 की कमी होती है। पूंजी ₹ 45,000 बढ़ जाती है।

लेनदेन (viii) यह संपत्तियों की ओर बैंक को प्रभावित करता है और दूसरी ओर देयता को। बैंक में ₹ 35,000 की कमी होती है और देयता भी ₹ 35,000 कम होती है।

लेनदेन (ix) यह केवल संपत्तियों के पक्ष को प्रभावित करता है। संपत्तियों के पक्ष की संरचना में परिवर्तन होता है। बैंक में ₹ 75,000 की वृद्धि होती है और उसी राशि से देनदार (Debtors) में कमी आती है।

लेनदेन (x) यह संपत्ति पक्ष पर नकद (Cash) को प्रभावित करता है और दूसरी ओर पूंजी (Capital) को। संपत्तियों के पक्ष पर नकद में ₹ 25,000 की कमी होती है जबकि पूंजी में भी ₹ 25,000 की कमी होती है।

मूल प्रविष्टि की किताबें

- लेनदेन का विश्लेषण करना और उनके प्रभावों को सीधे खातों में रिकॉर्ड करना एक सीखने की प्रक्रिया के रूप में सहायक होता है, लेकिन वास्तविक लेखा प्रणाली इस तरह से लेनदेन को रिकॉर्ड नहीं करती।

- इसके बजाय, लेनदेन को पहले एक किताब में रिकॉर्ड किया जाता है जिसे जर्नल या मूल प्रविष्टि की किताब कहा जाता है।

- जर्नल प्रत्येक लेनदेन का एक पूर्ण रिकॉर्ड एक स्थान पर प्रदान करता है और प्रत्येक लेनदेन के लिए डेबिट और क्रेडिट को लिंक करता है।

- जर्नल प्रविष्टियाँ बनाने के बाद, इन्हें एक प्रक्रिया में व्यक्तिगत खातों में स्थानांतरित किया जाता है जिसे पोस्टिंग (Posting) कहा जाता है।

- जर्नल को मूल प्रविष्टि की किताब कहा जाता है क्योंकि यह वह स्थान है जहाँ लेनदेन पहले रिकॉर्ड होते हैं। लेज़र खाता मुख्य प्रविष्टि की किताब माना जाता है।

- जर्नल को अधिकांश लेनदेन की संख्या और सामान्यता के कारण कई मूल प्रविष्टि की किताबों में विभाजित किया गया है।

- इन उपविभाजनों में शामिल हैं: (a) जर्नल प्रॉपर (b) नकद पुस्तक (Cash Book) (c) अन्य दैनिक पुस्तकें: (i) खरीद (Journal) पुस्तक (ii) बिक्री (Journal) पुस्तक (iii) खरीद वापसी (Journal) पुस्तक (iv) बिक्री वापसी (Journal) पुस्तक (v) बिल्स रिसीवेबल (Journal) पुस्तक (vi) बिल्स पेयेबल (Journal) पुस्तक

आइए हम जर्नलाइजिंग और उनके लेजर में पोस्टिंग की प्रक्रिया के बारे में जानें।

- जर्नल लेनदेन को रिकॉर्ड करने की प्रमुख पुस्तक है। यह लेनदेन को उनकी घटनाक्रम के अनुसार, कालानुक्रमिक रूप से कैद करता है।

- प्रत्येक लेनदेन को अलग से रिकॉर्ड किया जाता है, यह पहचानने के बाद कि किस खाते को डेबिट या क्रेडिट करना है।

- यह पुस्तक लेनदेन के लिए प्रारंभिक प्रविष्टि बिंदु के रूप में कार्य करती है, इससे पहले कि उन्हें संबंधित खातों में पोस्ट किया जाए।

- जर्नल का प्रारूप तिथि, संबंधित खातों, डेबिट और क्रेडिट राशियों, और लेनदेन का संक्षिप्त विवरण शामिल करता है।

- तारीख: वह तारीख जब लेनदेन हुआ, पहले कॉलम में रिकॉर्ड की जाती है।

- विवरण: इस कॉलम में लेनदेन में शामिल खाते होते हैं।

- 1. डेबिट खाता: डेबिट किया जाने वाला खाता पहले पंक्ति में, बाएं कोने से शुरू होकर, कॉलम के अंत में "Dr." के साथ लिखा जाता है।

- 2. क्रेडिट खाता: क्रेडिट किया जाने वाला खाता दूसरे पंक्ति में, "To." से पहले लिखा जाता है।

- विवरण: खाते के शीर्षकों के नीचे लेनदेन का संक्षिप्त विवरण प्रदान किया जाता है। विवरण लिखने के बाद, जर्नल प्रविष्टि के अंत को सूचित करने के लिए विवरण कॉलम में एक रेखा खींची जाती है।

- लेजर फोलियो: इस कॉलम में उस लेजर पुस्तक का पृष्ठ संख्या रिकॉर्ड की जाती है जहाँ संबंधित खाता दिखाई देता है। यह पोस्टिंग के समय भरा जाता है, न कि जर्नल प्रविष्टि के समय।

- डेबिट और क्रेडिट राशियाँ: डेबिट और क्रेडिट की जाने वाली राशियाँ उनके संबंधित कॉलम में रिकॉर्ड की जाती हैं।

- पृष्ठ कुल: चूंकि कई लेनदेन होते हैं, राशि के कॉलम को प्रत्येक पृष्ठ के अंत में जोड़कर कुल किया जाता है और अगले पृष्ठ पर लाया जाता है, जहाँ इन्हें लाए गए (b/f) संतुलन के रूप में रिकॉर्ड किया जाता है।

- सरल जर्नल प्रविष्टि: जब केवल दो खातों को लेनदेन रिकॉर्ड करने में शामिल किया जाता है, तो इसे सरल जर्नल प्रविष्टि कहा जाता है।

- विशेषताएँ: इस कॉलम में लेन-देन में शामिल खातों का विवरण दिया गया है।

- डेबिट खाता: डेबिट किया जाने वाला खाता पहले लाइन में, बाईं कोने से शुरू होकर, कॉलम के अंत में "Dr." के साथ लिखा जाता है।

- क्रेडिट खाता: क्रेडिट किया जाने वाला खाता दूसरे लाइन में, "To." के पहले लिखा जाता है।

- डेबिट खाता: डेबिट किया जाने वाला खाता पहले लाइन में, बाईं कोने से शुरू होकर, कॉलम के अंत में "Dr." के साथ लिखा जाता है।

- क्रेडिट खाता: क्रेडिट किया जाने वाला खाता दूसरे लाइन में, "To." के पहले लिखा जाता है।

- विवरण: खाता शीर्षकों के नीचे लेन-देन का संक्षिप्त विवरण प्रदान किया गया है। विवरण लिखने के बाद, विशेषताओं कॉलम में एक रेखा खींची जाती है ताकि जर्नल प्रविष्टि का अंत दर्शाया जा सके।

- लेजर फोलियो: इस कॉलम में लेजर पुस्तक का पृष्ठ संख्या दर्ज की जाती है जहाँ संबंधित खाता दिखाई देता है। इसे पोस्टिंग के समय भरा जाता है, जर्नल प्रविष्टि के दौरान नहीं।

- डेबिट और क्रेडिट राशि: डेबिट और क्रेडिट की जाने वाली राशियाँ उनके संबंधित कॉलम में दर्ज की जाती हैं।

विशेषताएँ: इस कॉलम में लेन-देन में शामिल खातों का विवरण दिया गया है।

विवरण: खाता शीर्षकों के नीचे लेन-देन का संक्षिप्त विवरण प्रदान किया गया है। विवरण लिखने के बाद, विशेषताओं कॉलम में एक रेखा खींची जाती है ताकि जर्नल प्रविष्टि का अंत दर्शाया जा सके।

लेजर फोलियो: इस कॉलम में लेजर पुस्तक का पृष्ठ संख्या दर्ज की जाती है जहाँ संबंधित खाता दिखाई देता है। इसे पोस्टिंग के समय भरा जाता है, जर्नल प्रविष्टि के दौरान नहीं।

डेबिट और क्रेडिट राशि: डेबिट और क्रेडिट की जाने वाली राशियाँ उनके संबंधित कॉलम में दर्ज की जाती हैं।

पृष्ठ कुल: चूंकि कई लेनदेन होते हैं, राशि कॉलम को प्रत्येक पृष्ठ के अंत में जोड़ा जाता है और अगले पृष्ठ पर आगे बढ़ाया जाता है (c/f), जहां इसे लाए गए (b/f) संतुलन के रूप में रिकॉर्ड किया जाता है।

सरल जर्नल प्रविष्टि: जब केवल दो खातों को लेनदेन को रिकॉर्ड करने में शामिल किया जाता है, तो इसे सरल जर्नल प्रविष्टि कहा जाता है।

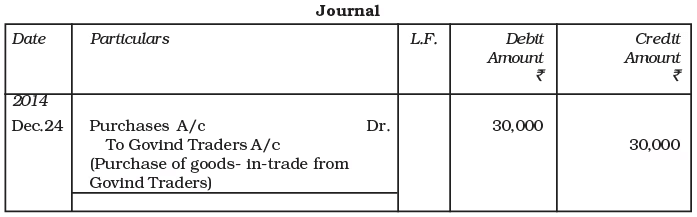

उदाहरण के लिए, 24 दिसंबर 2017 को M/s गोविंद ट्रेडर्स से ₹30,000 की क्रेडिट पर खरीदी गई वस्तुएं केवल दो खातों को शामिल करती हैं: (क) खरीद खाता (वस्तुएं), (ख) गोविंद ट्रेडर्स खाता (क्रेडिटर्स)। यह लेनदेन जर्नल में इस प्रकार रिकॉर्ड किया जाता है:

- यह ध्यान देना महत्वपूर्ण है कि जब एक लेनदेन होता है, तो जो खाता डेबिट किया जाता है वह खरीद खाता होता है न कि वस्तुओं का खाता, हालाँकि वस्तुओं का स्टॉक बढ़ता है।

- वस्तुओं का खाता पांच विभिन्न खातों में विभाजित होता है:

- 1. खरीद खाता

- 2. बिक्री खाता

- 3. खरीद वापसी खाता

- 4. बिक्री वापसी खाता

- 5. स्टॉक खाता

- जब लेनदेन में कई खातों को डेबिट या क्रेडिट किया जाता है, तो इस प्रकार की प्रविष्टि को यौगिक जर्नल प्रविष्टि कहा जाता है।

- एक यौगिक जर्नल प्रविष्टि में लेनदेन में शामिल एक से अधिक खाते होते हैं।

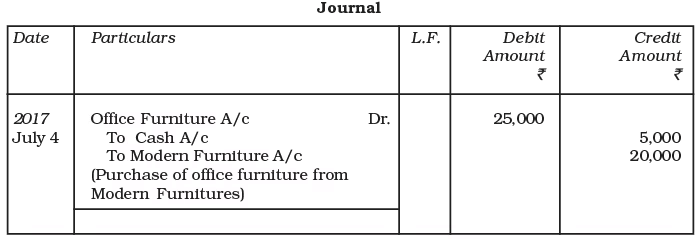

- उदाहरण के लिए, 4 जुलाई 2017 को मॉडर्न फर्नीचर से कार्यालय फर्नीचर ₹ 25,000 में खरीदा गया।

- एक तात्कालिक नकद भुगतान ₹ 5,000 किया गया, जिससे शेष राशि ₹ 20,000 बाद में चुकाई जानी थी।

- यह लेनदेन खातों पर इस प्रकार प्रभाव डालता है:

- 1. फर्नीचर खाता (एक संपत्ति) ₹ 25,000 से बढ़ता है।

- 2. नकद खाता (एक संपत्ति) ₹ 5,000 से घटता है।

- 3. देनदारी खाता ₹ 20,000 से बढ़ता है, जो शेष बकाया राशि को दर्शाता है।

4 जुलाई 2017 को जर्नल में की गई प्रविष्टि इस प्रकार है:

निम्नलिखित लेन-देन पर ध्यान दें जिन्हें सूचीबद्ध किया जाना है:

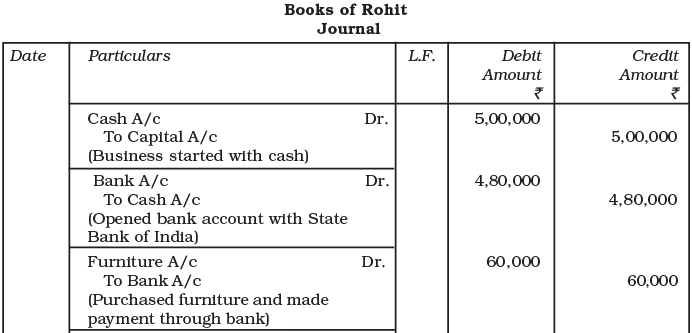

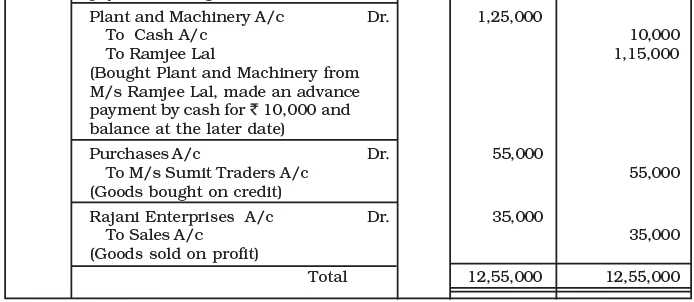

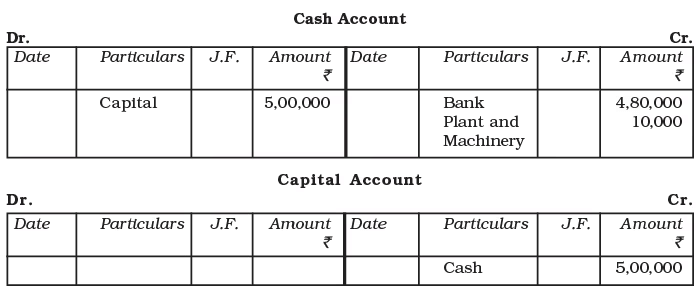

- 1. भारतीय स्टेट बैंक में ₹ 4,80,000 की राशि के साथ बैंक खाता खोला। लेन-देन का विश्लेषण: यह कार्रवाई बैंक में नकद (एक संपत्ति) को बढ़ाती है और नकद (एक अन्य संपत्ति) को ₹ 4,80,000 से घटाती है।

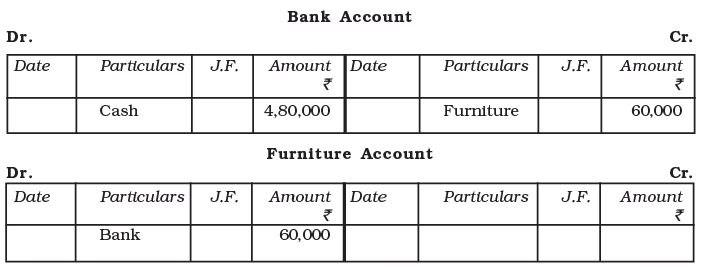

- 2. फर्नीचर ₹ 60,000 में खरीदा गया, और उसी दिन एक चेक जारी किया गया। लेन-देन का विश्लेषण: यह खरीद फर्नीचर (एक संपत्ति) को बढ़ाती है और बैंक बैलेंस (एक संपत्ति) को ₹ 60,000 से घटाती है।

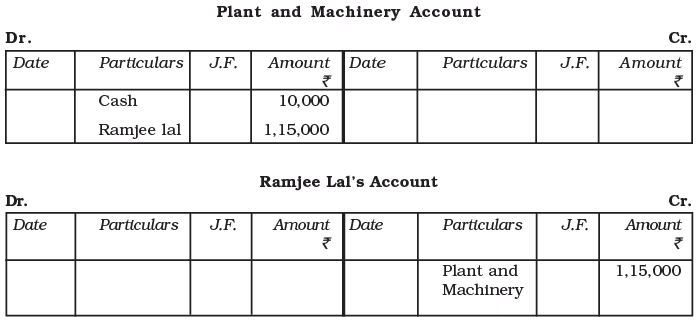

- 3. व्यवसाय के लिए प्लांट और मशीनरी ₹ 1,25,000 में खरीदी गई, जिसमें ₹ 10,000 की अग्रिम राशि नकद में M/s रामजी लाल को चुकाई गई। लेन-देन का विश्लेषण: यह लेन-देन प्लांट और मशीनरी (एक संपत्ति) को ₹ 1,25,000 से बढ़ाता है, नकद को ₹ 10,000 से घटाता है, और देनदारियों को (क्योंकि M/s रामजी लाल एक ऋणदाता हैं) ₹ 1,15,000 से बढ़ाता है।

- 4. M/s सुमित ट्रेडर्स से ₹ 55,000 में सामान खरीदा गया। लेन-देन का विश्लेषण: यह लेन-देन सामान (संपत्तियाँ) और देनदारियों (क्योंकि M/s सुमित ट्रेडर्स ऋणदाता हैं) को ₹ 55,000 से बढ़ाता है।

- 5. राजानी एंटरप्राइजेज को ₹ 25,000 लागत की सामान ₹ 35,000 में बेची गई। लेन-देन का विश्लेषण: यह बिक्री सामान के स्टॉक (एक संपत्ति) को ₹ 25,000 से घटाती है, संपत्तियों को (क्योंकि राजानी एंटरप्राइजेज एक ऋणकर्ता हैं) ₹ 35,000 से बढ़ाती है, और लाभ के कारण पूंजी को ₹ 10,000 से बढ़ाती है।

अब देखें कि सूचीबद्ध लेन-देन को जर्नल में कैसे रिकॉर्ड किया गया है:

वस्तुओं और सेवाओं कर के तहत लेखांकन प्रविष्टियाँ:

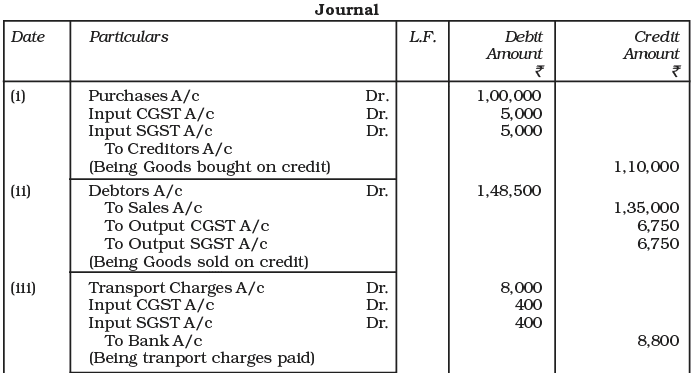

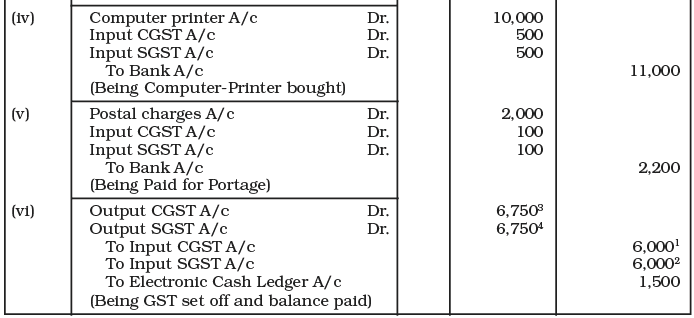

उदाहरण: आवश्यक जर्नल प्रविष्टियों को रिकॉर्ड करें मानते हुए CGST @ 5% और SGST @ 5% और सभी लेन-देन दिल्ली में हुए हैं:

- i. शोबित ने ₹ 1,00,000 का सामान उधार पर खरीदा।

- ii. उसने वही सामान ₹ 1,35,000 में उधार पर बेचा।

- iii. उसने रेलवे परिवहन के लिए ₹ 8,000 का भुगतान किया।

- iv. उसने कंप्यूटर प्रिंटर ₹ 10,000 में खरीदा।

- v. उसने डाक शुल्क ₹ 2,000 का भुगतान किया।

कार्यकारी नोट्स:

कुल इनपुट CGST = ₹ 5,000 + ₹ 400 + ₹ 500 + ₹ 100 = ₹ 6,000

कुल इनपुट SGST = ₹ 5,000 + ₹ 400 + ₹ 500 + ₹ 100 = ₹ 6,000

कुल आउटपुट CGST = ₹ 6,750

कुल आउटपुट SGST = ₹ 6,750

शुद्ध CGST देय = ₹ 6,750 - ₹ 6,000 = ₹ 750

शुद्ध SGST देय = ₹ 6,750 - ₹ 6,000 = ₹ 750

खाता पुस्तक:

- खाता पुस्तक एक मुख्य पुस्तक है जिसमें विभिन्न खातों को रखा जाता है।

- यह प्रत्येक खाते से संबंधित लेनदेन को रिकॉर्ड करती है।

- खाता पुस्तक को उन सभी खातों के संग्रह के रूप में समझें जिन्हें मुख्य जर्नल और विभिन्न विशेष जर्नलों से डेबिट या क्रेडिट किया गया है।

- आदर्श रूप से, प्रत्येक खाते के लिए खाता पुस्तक में अपना पृष्ठ या कार्ड होना चाहिए।

उपयोगिता:

- खाता पुस्तक संगठनों के लिए अत्यंत उपयोगी और महत्वपूर्ण है। यह किसी विशेष खाते के सभी लेनदेन का शुद्ध परिणाम दिखाती है।

- उदाहरण के लिए, यदि प्रबंधन यह जानना चाहता है कि किसी ग्राहक पर कितना बकाया है या कंपनी को किसी आपूर्तिकर्ता को कितना देना है, तो वे यह जानकारी खाता पुस्तक में पा सकते हैं।

- यह जानकारी जर्नल से प्राप्त करना कठिन है क्योंकि जर्नल में लेनदेन क्रम में रिकॉर्ड होते हैं और वर्गीकृत नहीं होते।

- खातों को पोस्ट करने और खोजने में आसानी के लिए, उन्हें खाता पुस्तक में एक विशेष क्रम में खोला जाता है, अक्सर लाभ और हानि खाते और बैलेंस शीट के समान क्रम में।

- आसान संदर्भ के लिए आमतौर पर शुरुआत में एक अनुक्रमणिका प्रदान की जाती है। बड़े संगठनों में, प्रत्येक खाते के लिए त्वरित पहचान के लिए एक कोड संख्या भी हो सकती है।

खाते का प्रारूप:

खाते का प्रारूप चित्र में दिखाया गया है:

लेजर खाता का प्रारूप:

- खाते का शीर्षक: प्रारूप के शीर्ष पर वस्तु का नाम लिखा जाता है, जो "खाता" उपसर्ग के साथ समाप्त होता है।

- डॉ./क्र: "डॉ." खाते के डेबिट पक्ष (बाएँ पक्ष) को दर्शाता है, जबकि "क्र." क्रेडिट पक्ष (दाएँ पक्ष) को दर्शाता है।

- तारीख: लेन-देन को कालानुक्रमिक क्रम में दर्ज किया जाता है, जिसमें वर्ष, माह, और दिन शामिल होते हैं।

- विशेषताएँ: वस्तु का नाम, जो मूल प्रविष्टि पुस्तक का संदर्भ देता है, खाते के डेबिट या क्रेडिट पक्ष पर लिखा जाता है।

- जर्नल फ़ोलियो: यह कॉलम मूल प्रविष्टि पुस्तक का पृष्ठ संख्या रिकॉर्ड करता है जहाँ संबंधित लेन-देन दस्तावेजित किया गया है। इसे पोस्टिंग के समय भरा जाता है।

- राशि: राशि को संख्यात्मक आंकड़ों में दर्ज किया जाता है, जो मूल प्रविष्टि पुस्तक के राशि कॉलम में दर्ज की गई राशि से मेल खाती है।

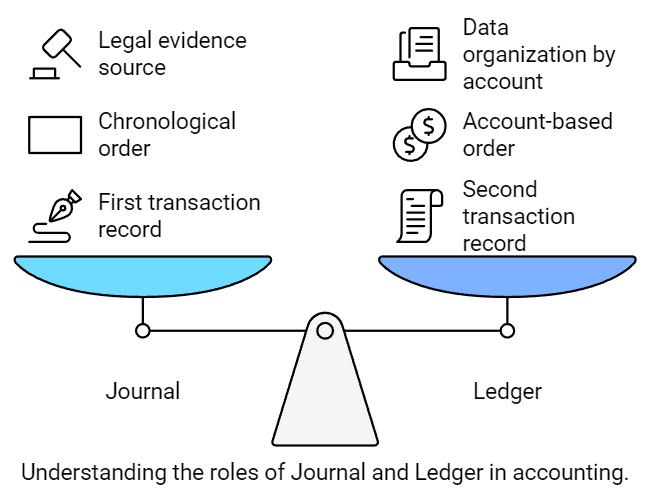

जर्नल और लेजर के बीच का अंतर:

- जर्नल वह स्थान है जहाँ लेनदेन सबसे पहले दर्ज किए जाते हैं, जबकि लेजर वह स्थान है जहाँ उन्हें दूसरे स्थान पर दर्ज किया जाता है।

- जर्नल लेनदेन को उनके होने के क्रम में दर्ज करता है, जबकि लेजर उन्हें खाता के अनुसार व्यवस्थित करता है।

- जर्नल को कानूनी साक्ष्य के लिए अधिक महत्वपूर्ण माना जाता है क्योंकि यह प्रविष्टि का मूल स्रोत है।

- लेनदेन जर्नल में डेटा को व्यवस्थित करने के लिए आधार हैं, जबकि खाते लेजर में डेटा को व्यवस्थित करने के लिए आधार हैं।

- जर्नल में रिकॉर्डिंग की प्रक्रिया को जर्नलाइजिंग कहा जाता है, जबकि लेजर में इसे पोस्टिंग कहा जाता है।

लेजर खातों का वर्गीकरण:

- लेजर खातों को पाँच श्रेणियों में वर्गीकृत किया जाता है: संपत्ति, दायित्व, पूंजी, राजस्व/लाभ, और व्यय/हानियाँ।

- इन खातों को स्थायी और अस्थायी खातों में और विभाजित किया जाता है।

- स्थायी खाते संतुलित होते हैं और अगले लेखांकन अवधि में ले जाए जाते हैं। अस्थायी खाते अवधि के अंत में अपने संतुलन को व्यापार और लाभ-हानि खातों में स्थानांतरित करके बंद कर दिए जाते हैं।

- स्थायी खाते बैलेंस शीट में दिखाई देते हैं। संपत्ति, दायित्व, और पूंजी खाते स्थायी होते हैं, जबकि राजस्व और व्यय खाते अस्थायी होते हैं।

- यह वर्गीकरण वित्तीय विवरण तैयार करने के लिए महत्वपूर्ण है।

जर्नल से पोस्टिंग:

पोस्टिंग वह प्रक्रिया है जिसमें जर्नल से लेजर में प्रविष्टियाँ स्थानांतरित की जाती हैं। यह एक विशेष खाते से संबंधित सभी लेन-देन को एक स्थान पर समूहित करने में मदद करती है ताकि समझ में आसानी हो सके और लेखांकन प्रक्रिया जारी रह सके। जर्नल से लेजर में पोस्टिंग को व्यवसाय की आवश्यकताओं और सुविधा के अनुसार, साप्ताहिक, द्वि-साप्ताहिक या मासिक रूप से किया जा सकता है।

- पोस्टिंग वह प्रक्रिया है जिसमें जर्नल से लेजर में प्रविष्टियाँ स्थानांतरित की जाती हैं।

- यह एक विशेष खाते से संबंधित सभी लेन-देन को एक स्थान पर समूहित करने में मदद करती है ताकि समझ में आसानी हो सके और लेखांकन प्रक्रिया जारी रह सके।

- जर्नल से लेजर में पोस्टिंग को व्यवसाय की आवश्यकताओं और सुविधा के अनुसार, साप्ताहिक, द्वि-साप्ताहिक या मासिक रूप से किया जा सकता है।

जर्नल से लेजर में पोस्टिंग करने के चरण:

चरण 1: खाता खोजें

- जर्नल प्रविष्टि के अनुसार लेजर में डेबिट होने वाले खाते को खोजें।

चरण 2: तारीख दर्ज करें

- लेजर के डेबिट पक्ष में तारीख कॉलम में लेन-देन की तारीख लिखें।

चरण 3: विवरण लिखें

- \"विवरण\" कॉलम में उस खाते का नाम लिखें जिसके माध्यम से राशि जर्नल में डेबिट की गई है।

- उदाहरण के लिए, यदि फर्नीचर ₹ 34,000 में नकद बेचा गया है, तो नकद खाते के डेबिट पक्ष में \"फर्नीचर\" लिखें।

- फर्नीचर खाते में, क्रेडिट पक्ष के विवरण कॉलम में \"नकद\" लिखें।

चरण 4: पृष्ठ संख्या दर्ज करें

जर्नल के फोलियो कॉलम में लेजर का पृष्ठ संख्या दर्ज करें। विशिष्ट खाते के लिए जर्नल में लेजर का पृष्ठ संख्या लिखें।

- लेजर के फोलियो कॉलम में जर्नल का पृष्ठ संख्या दर्ज करें।

- विशिष्ट खाते के लिए जर्नल में लेजर का पृष्ठ संख्या लिखें।

चरण 5: राशि दर्ज करें

- डेबिट पक्ष पर राशि कॉलम में संबंधित राशि लिखें।

- क्रेडिट पक्ष पर प्रविष्टियाँ बनाने के लिए वही प्रक्रिया अपनाई जाती है।

- लेजर में एक खाता केवल एक बार खोला जाता है, और सभी संबंधित प्रविष्टियाँ लागू होने पर डेबिट या क्रेडिट पक्ष पर पोस्ट की जाती हैं।

अब हम देखेंगे कि उपरोक्त उदाहरण में सूचीबद्ध लेनदेन को जर्नल से विभिन्न खातों में कैसे पोस्ट किया जाता है:

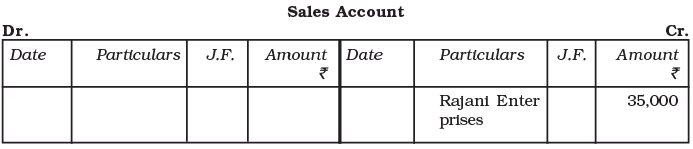

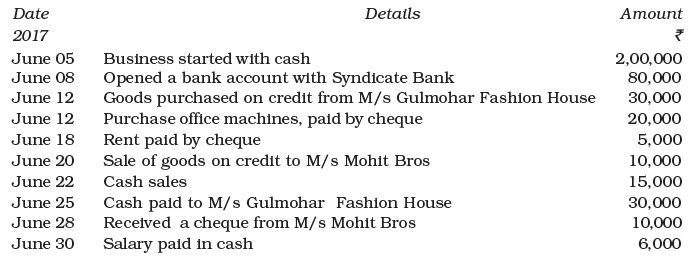

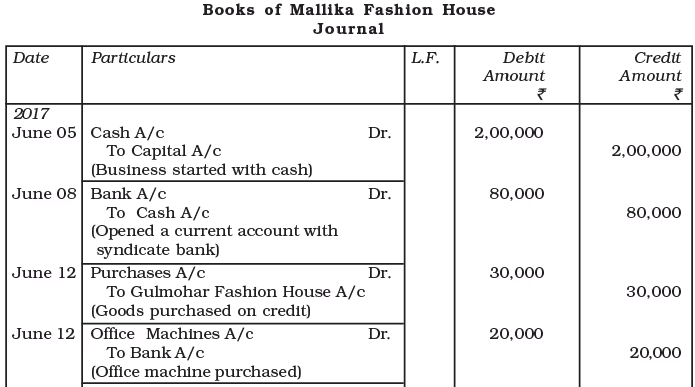

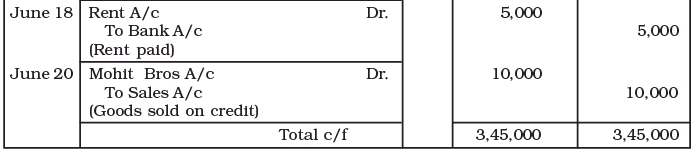

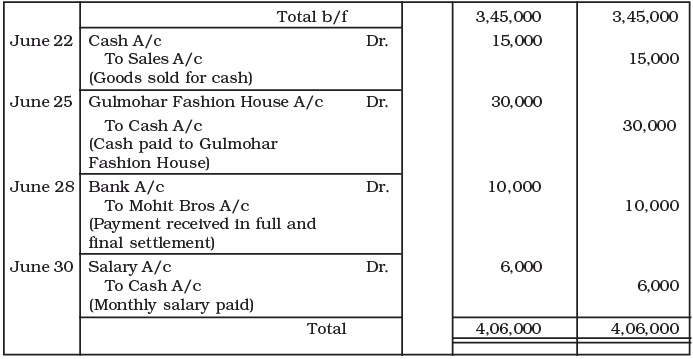

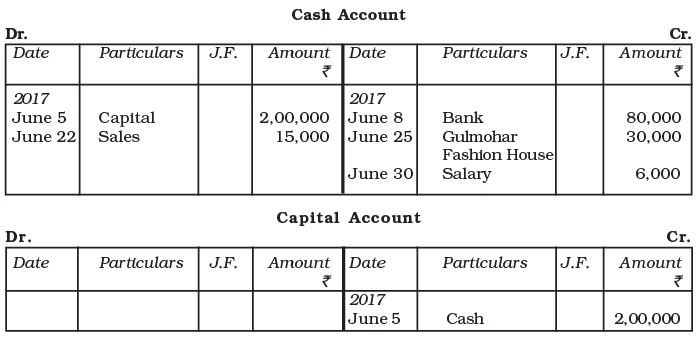

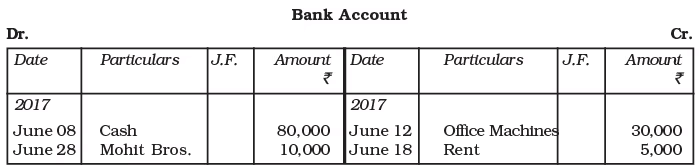

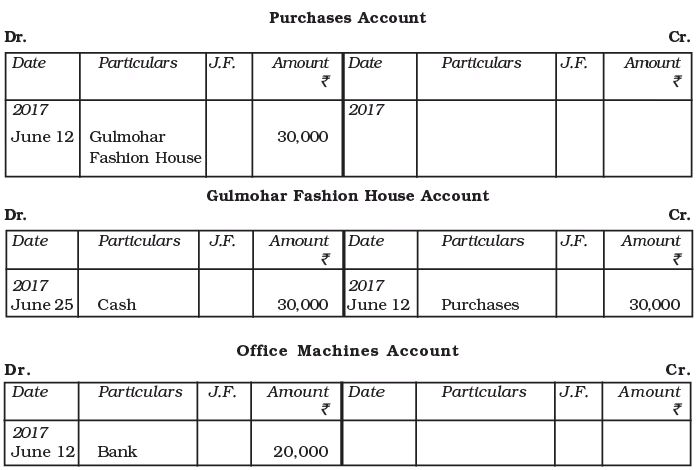

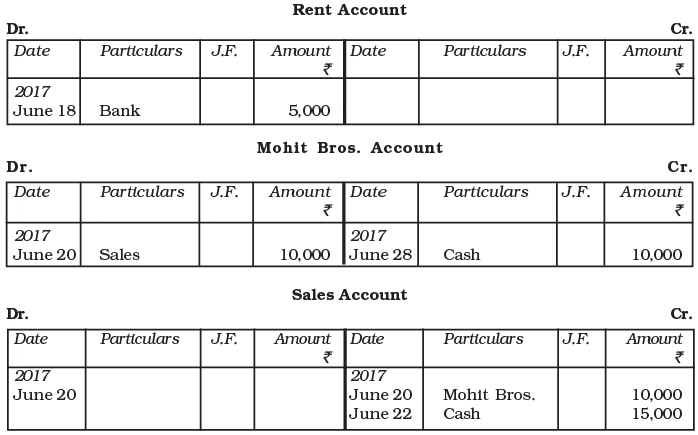

उदाहरण: M/s Mallika Fashion House के निम्नलिखित लेनदेन को जर्नल में दर्ज करें और प्रविष्टियाँ लेजर में पोस्ट करें:

उत्तर: (i) लेनदेन को रिकॉर्ड करना

(ii) लेजर बुक में पोस्ट करना

|

131 docs|110 tests

|

Extra Questions

,अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Previous Year Questions with Solutions

,Sample Paper

,Semester Notes

,Free

,video lectures

,MCQs

,mock tests for examination

,Exam

,Important questions

,practice quizzes

,Summary

,Viva Questions

,Objective type Questions

,अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,study material

,अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I | Indian Economy for Government Exams (Hindi) - Bank Exams

,shortcuts and tricks

,ppt

,past year papers

;

अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I Free PDF Download

Importance of अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I

अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I Notes

अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I Bank Exams Questions

Study अध्याय नोट्स: लेन-देन का रिकॉर्डिंग-I on the App

|

© EduRev

|

Education Revolution

|

|