हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 | Course for HPSC Preparation (Hindi) - HPSC (Haryana) PDF Download

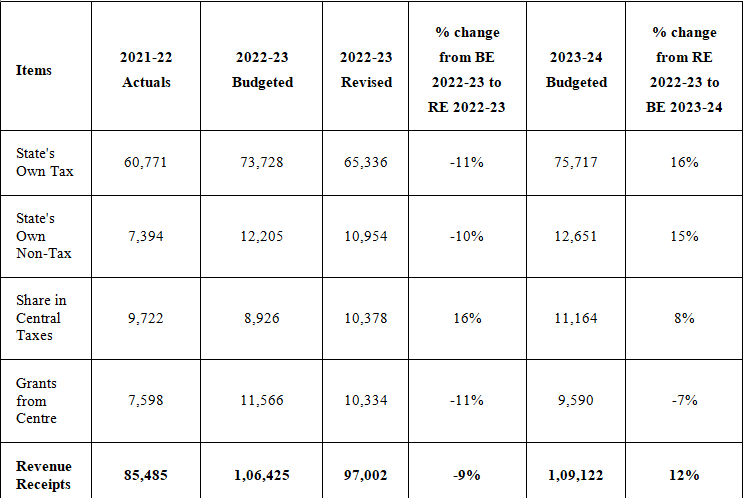

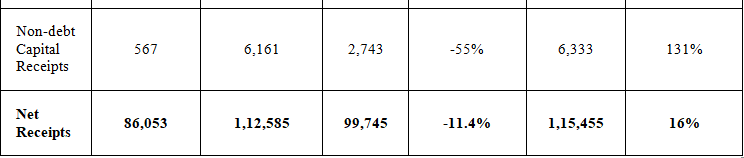

2023-24 में प्राप्तियां

वित्तीय वर्ष 2023-24 के लिए कुल राजस्व प्राप्तियों का अनुमान ₹1,09,122 करोड़ है, जो 2022-23 के संशोधित अनुमान की तुलना में 12% की वृद्धि दर्शाता है। इसमें, राज्य अपने संसाधनों के माध्यम से ₹88,368 करोड़ (81%) उत्पन्न करने का लक्ष्य रखता है, जबकि ₹20,755 करोड़ (19%) केंद्रीय सरकार से प्राप्त होंगे। केंद्रीय फंड में केंद्रीय करों में राज्य का हिस्सा शामिल होगा, जो राजस्व प्राप्तियों का 10% होगा, और केंद्रीय सरकार से मिलने वाली अनुदान राशि, जो राजस्व प्राप्तियों का 9% होगी।

विकास: केंद्रीय करों में राज्य का हिस्सा 2023-24 के लिए ₹11,164 करोड़ रहने का अनुमान है, जो 2022-23 के संशोधित अनुमान ₹10,378 करोड़ से 8% की वृद्धि दर्शाता है। 2022-23 के लिए संशोधित अनुमान प्रारंभिक बजट अनुमानों से 16% अधिक हैं। 2023-24 में केंद्र से मिलने वाले अनुदान का अनुमान ₹9,590 करोड़ है, जो 2022-23 के संशोधित अनुमानों (₹10,334 करोड़) से 7% की कमी दर्शाता है। पिछले वित्तीय वर्ष में, केंद्र से मिलने वाले अनुदान बजट अनुमान से 11% कम रहे।

राज्य का अपना राजस्व: हरियाणा का कुल अपने कर राजस्व 2023-24 में ₹75,717 करोड़ तक पहुंचने का अनुमान है, जो 2022-23 के संशोधित अनुमान से 16% की वृद्धि दर्शाता है। अपने कर राजस्व का सकल राज्य घरेलू उत्पाद (GSDP) के प्रतिशत के रूप में 2023-24 में 6.7% रहने का अनुमान है। राज्य ने 2022-23 के लिए 7.4% अपने कर राजस्व से GSDP अनुपात का प्रारंभिक अनुमान लगाया था, जिसे घटाकर 6.6% कर दिया गया है। हरियाणा का अपना गैर-कर राजस्व 2023-24 में 2022-23 के संशोधित अनुमान की तुलना में 15% बढ़ने की उम्मीद है।

तालिका 5: राज्य सरकार की प्राप्तियों का विभाजन (₹ करोड़ में)

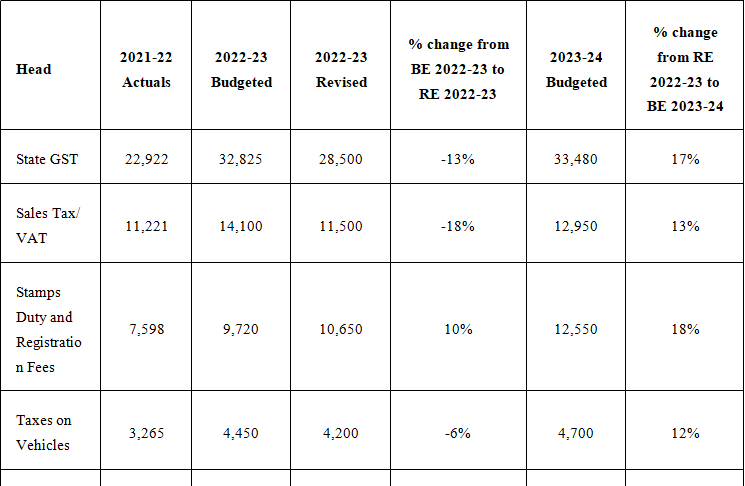

वित्तीय वर्ष 2023-24 में, राज्य जीएसटी राज्य के अपने कर राजस्व का प्रमुख हिस्सा बनने का अनुमान है, जिसकी हिस्सेदारी 44% होगी। यह पिछले वित्तीय वर्ष (2022-23) के संशोधित अनुमानों की तुलना में 17% की महत्वपूर्ण वृद्धि का अनुभव करने की उम्मीद है। इसके विपरीत, चल रहे वित्तीय वर्ष (2022-23) में इस श्रेणी में अनुमानित प्राप्तियां प्रारंभिक बजट अनुमानों से 13% कम रहने का अनुमान है। इसी तरह, बिक्री कर/VAT से प्राप्त राजस्व के 2023-24 के वित्तीय वर्ष में पिछले वित्तीय वर्ष के संशोधित अनुमानों की तुलना में 13% की वृद्धि होने की संभावना है। दूसरी ओर, वर्तमान वित्तीय वर्ष (2022-23) में इस श्रेणी के अंतर्गत अपेक्षित प्राप्तियां प्रारंभिक बजट अनुमानों के मुकाबले 18% कम रहने की संभावना है।

2023-24 में राजस्व प्राप्तियाँ

वित्तीय वर्ष 2023-24 के लिए कुल राजस्व प्राप्तियों का अनुमानित आंकड़ा रु 1,09,122 करोड़ है, जो 2022-23 के संशोधित अनुमान की तुलना में 12% की वृद्धि दर्शाता है। इसमें, राज्य अपने संसाधनों के माध्यम से रु 88,368 करोड़ (81%) उत्पन्न करने का लक्ष्य रखता है, जबकि रु 20,755 करोड़ (19%) केंद्रीय सरकार से प्राप्त होगा। केंद्रीय फंड में केंद्रीय करों में राज्य का हिस्सा शामिल होगा, जो राजस्व प्राप्तियों का 10% है, और केंद्रीय सरकार से मिलने वाली अनुदान राशि, जो राजस्व प्राप्तियों का 9% है।

विकास दर:

राज्य का केंद्रीय करों में हिस्सा 2023-24 के लिए रु 11,164 करोड़ होने का अनुमान है, जो 2022-23 के संशोधित अनुमान रु 10,378 करोड़ की तुलना में 8% की वृद्धि को दर्शाता है। 2022-23 के संशोधित अनुमान प्रारंभिक बजट अनुमानों से 16% अधिक हैं। 2023-24 में केंद्र से अनुदान की राशि रु 9,590 करोड़ होने का अनुमान है, जो 2022-23 के संशोधित अनुमान (रु 10,334 करोड़) की तुलना में 7% की कमी दिखाता है। पिछले वित्तीय वर्ष में, केंद्र से मिलने वाले अनुदान बजट अनुमान से 11% कम थे।

राज्य का स्वयं का राजस्व:

हरियाणा का कुल स्वयं का कर राजस्व 2023-24 में रु 75,717 करोड़ तक पहुँचने का अनुमान है, जो 2022-23 के संशोधित अनुमान से 16% की वृद्धि दर्शाता है। स्वयं का कर राजस्व सकल राज्य घरेलू उत्पाद (GSDP) के अनुपात में 2023-24 में 6.7% होने का अनुमान है। राज्य ने 2022-23 के लिए 7.4% का प्रारंभिक अनुमान लगाया था, जिसे 6.6% पर संशोधित किया गया है। हरियाणा का स्वयं का गैर-कर राजस्व 2023-24 में 2022-23 के संशोधित अनुमान की तुलना में 15% बढ़ने का अनुमान है।

तालिका 5: राज्य सरकार की प्राप्तियों का विभाजन (रु करोड़ में)

वित्तीय वर्ष 2023-24 में, राज्य GST राज्य के स्वयं के कर राजस्व का प्रमुख हिस्सा बनाता है, जिसमें 44% का हिस्सा है। पिछले वित्तीय वर्ष (2022-23) के संशोधित अनुमानों की तुलना में राज्य GST राजस्व में 17% की महत्वपूर्ण वृद्धि होने की उम्मीद है। इसके विपरीत, वर्तमान वित्तीय वर्ष (2022-23) के लिए, इस श्रेणी में अपेक्षित प्राप्तियाँ प्रारंभिक बजट आंकड़ों से 13% कम होने का अनुमान है। इसी तरह, बिक्री कर/VAT से प्राप्त राजस्व 2023-24 में पिछले वित्तीय वर्ष के संशोधित अनुमानों की तुलना में 13% की वृद्धि के साथ बढ़ने की उम्मीद है। इसके विपरीत, वर्तमान वित्तीय वर्ष (2022-23) में, इस श्रेणी में अपेक्षित प्राप्तियाँ प्रारंभिक बजट अनुमानों से 18% कम होने की संभावना है।

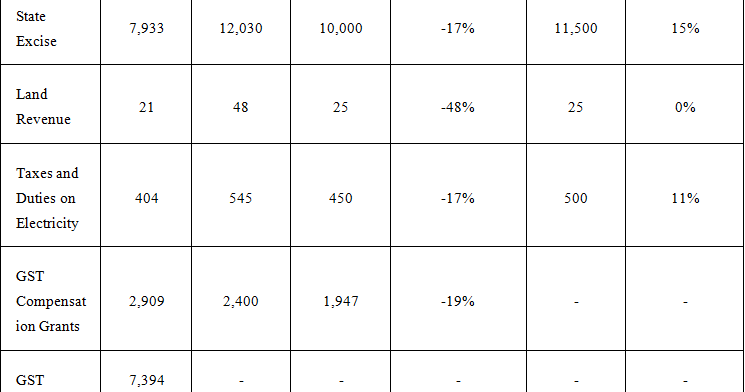

तालिका 6: राज्य के स्वयं के कर राजस्व के प्रमुख स्रोत (रु करोड़ में)

तालिका 6: राज्य के स्वयं-कर राजस्व के प्रमुख स्रोत (करोड़ रुपये में)

हरियाणा में 2023-24 के लिए घाटे, कर्ज और FRBM लक्ष्य हरियाणा का वित्तीय उत्तरदायित्व और बजट प्रबंधन अधिनियम 2005 वार्षिक लक्ष्यों की स्थापना करता है ताकि राज्य सरकार की बकाया देनदारियों, राजस्व घाटे और वित्तीय घाटे को क्रमिक रूप से कम किया जा सके।

- राजस्व घाटा: वित्त आयोगों (FCs) ने राज्यों के लिए राजस्व घाटे को समाप्त करने की सिफारिश की है। विभिन्न राज्यों के वित्तीय उत्तरदायित्व और बजट प्रबंधन अधिनियम भी राजस्व घाटे के उन्मूलन की अनिवार्यता रखते हैं। 2015-16 से 2019-20 के बीच, आंध्र प्रदेश, हरियाणा, केरल, पंजाब और राजस्थान सहित आठ राज्यों ने राजस्व घाटा बनाए रखा। 15वें FC ने 2021-26 अवधि के दौरान 17 राज्यों के लिए राजस्व घाटे को समाप्त करने के लिए अनुदान का प्रस्ताव दिया। हालांकि, 15वें FC ने 2021-22 में हरियाणा के लिए केवल 132 करोड़ रुपये के राजस्व घाटा अनुदान की सिफारिश की थी, राज्य के 2022-23 के बजट अनुमान में 659 करोड़ रुपये के राजस्व घाटा अनुदान का प्रावधान किया गया।

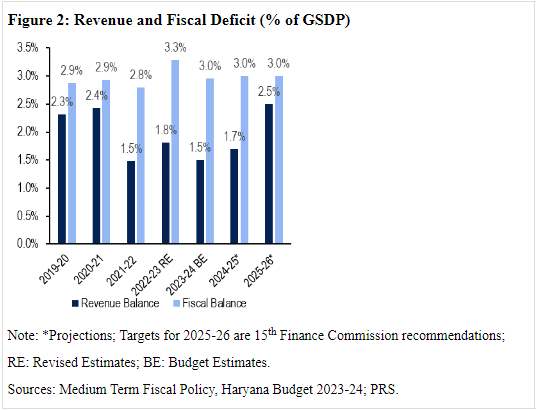

- परिभाषा: राजस्व घाटा वह अंतर है जो राजस्व व्यय और राजस्व प्राप्तियों के बीच होता है, यह दर्शाता है कि सरकार को ऐसे खर्चों को वित्तपोषित करने के लिए उधार लेना पड़ता है जो उसकी संपत्तियों को नहीं बढ़ाते या उसकी देनदारियों को कम नहीं करते। 2023-24 के लिए अनुमानित राजस्व घाटा 16,949 करोड़ रुपये (GSDP का 1.5%) है, जबकि 2022-23 में यह 18,005 करोड़ रुपये (GSDP का 1.8%) रहने का अनुमान है, जो 9,774 करोड़ रुपये के बजट अनुमान की तुलना में 85% की वृद्धि है।

- वित्तीय घाटा: वित्तीय घाटा कुल व्यय के कुल प्राप्तियों से अधिक होने का प्रतिनिधित्व करता है, और सरकार इस अंतर को उधारी द्वारा पूरा करती है, जिससे कुल देनदारियों में वृद्धि होती है। हरियाणा का वित्तीय घाटा 2023-24 के लिए GSDP का 3.0% (33,274 करोड़ रुपये) रहने का अनुमान है। 2022-23 में, वित्तीय घाटा GSDP का 3.3% रहने की संभावना है, जो बजट अनुमान से लगभग 0.3 प्रतिशत अंक अधिक है।

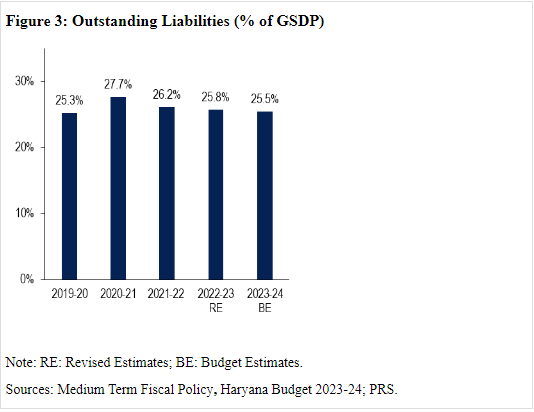

- बकाया देनदारियाँ: बकाया देनदारियाँ एक वित्तीय वर्ष के अंत में कुल उधारी को शामिल करती हैं, जिसमें सार्वजनिक खाते पर किसी भी देनदारी शामिल है। 2023-24 में, बकाया देनदारियाँ GSDP का 25.5% रहने का अनुमान है।

- सरकारी गारंटियाँ: राज्यों की बकाया देनदारियों में कुछ आकस्मिक देनदारियाँ शामिल नहीं होती हैं जिन्हें विशेष मामलों में सम्मानित करने की आवश्यकता हो सकती है। राज्य सरकारें, जिनमें हरियाणा भी शामिल है, वित्तीय संस्थानों से राज्य सार्वजनिक क्षेत्र के उपक्रमों (SPSEs) की उधारी के लिए गारंटियाँ प्रदान करती हैं। 2021-22 वित्तीय वर्ष के अंत में, हरियाणा की बकाया सरकारी गारंटियाँ 24,343 करोड़ रुपये थीं।

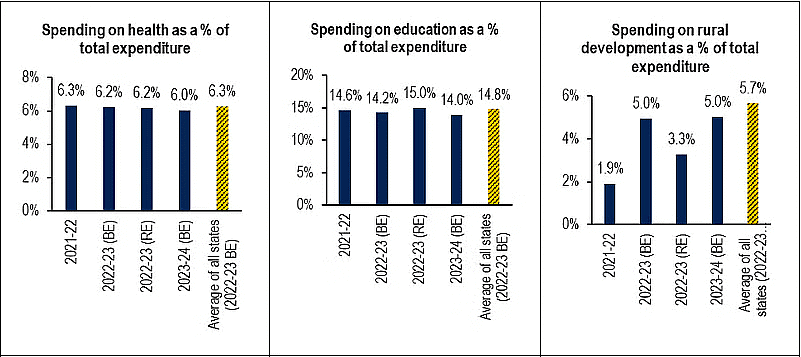

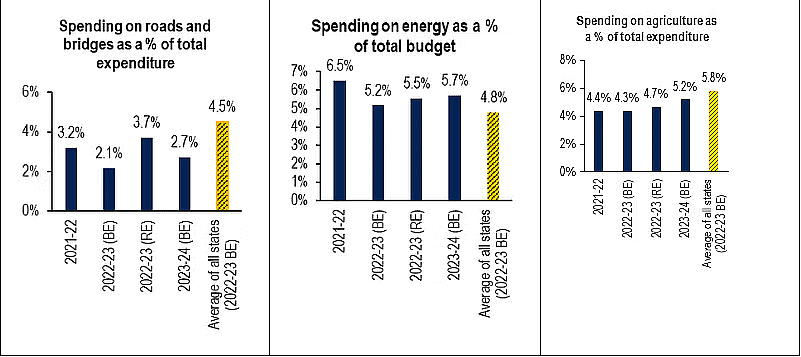

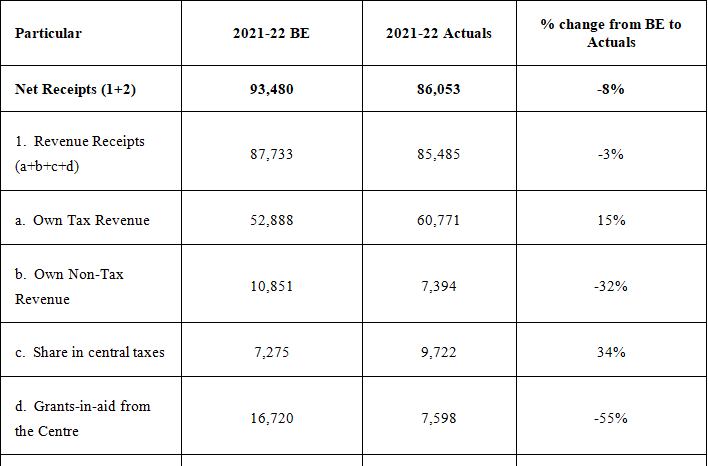

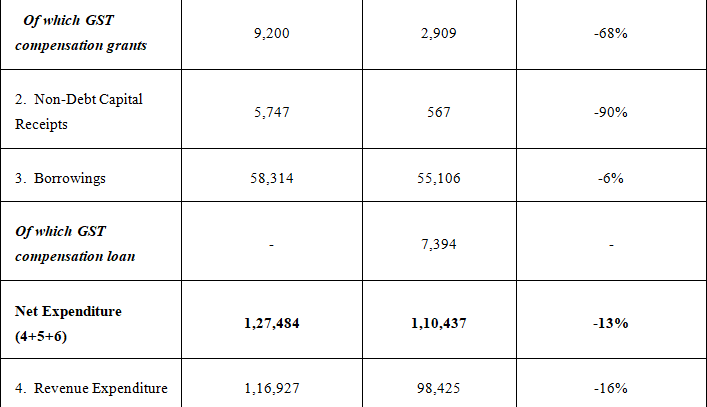

परिशिष्ट 1: राज्यों के प्रमुख क्षेत्रों पर व्यय की तुलना निम्नलिखित ग्राफ़ हरियाणा के 2023-24 वित्तीय वर्ष में छह प्रमुख क्षेत्रों पर कुल व्यय का प्रतिशत दर्शाते हैं। क्षेत्रीय औसत 31 राज्यों (हरियाणा सहित) द्वारा 2022-23 के लिए उनके बजट अनुमानों के आधार पर औसत व्यय को दर्शाता है।

- स्वास्थ्य: 2023-24 में, हरियाणा ने स्वास्थ्य के लिए अपने व्यय का 6% आवंटित किया है, जो 2022-23 में राज्यों द्वारा शिक्षा के लिए औसत आवंटन (6.3%) से थोड़ा कम है।

- शिक्षा: हरियाणा ने शिक्षा के लिए अपने कुल व्यय का 14% आवंटित किया है, जो राज्यों द्वारा शिक्षा के लिए औसत आवंटन (14.8%) से कम है।

- ग्रामीण विकास: हरियाणा ने ग्रामीण विकास के लिए अपने व्यय का 5% आवंटित किया है, जो राज्यों द्वारा ग्रामीण विकास के लिए औसत आवंटन (5.7%) से कम है।

- सड़कें और पुल: हरियाणा ने सड़कें और पुलों के लिए अपने कुल व्यय का 2.7% आवंटित किया है, जो राज्यों द्वारा औसत आवंटन (4.5%) से कम है।

- ऊर्जा: हरियाणा ने ऊर्जा के लिए अपने व्यय का 5.7% आवंटित किया है, जो राज्यों द्वारा ऊर्जा के लिए औसत आवंटन (4.8%) से अधिक है।

- कृषि: हरियाणा ने कृषि के लिए अपने व्यय का 5.2% आवंटित किया है, जो राज्यों द्वारा कृषि के लिए औसत आवंटन (5.8%) से थोड़ा कम है।

कृपया ध्यान दें कि 2021-22, 2022-23 (बजट अनुमानों), 2022-23 (संशोधित अनुमानों), और 2023-24 (बजट अनुमानों) के लिए आंकड़े हरियाणा राज्य से संबंधित हैं। इस जानकारी के स्रोत में हरियाणा बजट के लिए वार्षिक वित्तीय विवरण, विभिन्न राज्य बजट, और PRS शामिल हैं। उल्लिखित 31 राज्यों में दिल्ली, जम्मू और कश्मीर, और पुडुचेरी के संघ क्षेत्र शामिल हैं।

हरियाणा में 2023-24 के लिए घाटे, ऋण और FRBM लक्ष्य

हरियाणा वित्तीय जिम्मेदारी और बजट प्रबंधन अधिनियम, 2005 ने राज्य सरकार की बकाएदारियों, राजस्व घाटे और वित्तीय घाटे को क्रमिक रूप से कम करने के लिए वार्षिक लक्ष्य निर्धारित किए हैं।

- राजस्व घाटा: वित्त आयोग (FCs) ने लगातार राज्यों के लिए राजस्व घाटे को समाप्त करने की सिफारिश की है। विभिन्न राज्यों के वित्तीय जिम्मेदारी और बजट प्रबंधन अधिनियम भी राजस्व घाटे को समाप्त करने की अनिवार्यता रखते हैं। 2015-16 और 2019-20 के बीच, आंध्र प्रदेश, हरियाणा, केरल, पंजाब और राजस्थान सहित आठ राज्यों ने राजस्व घाटा बनाए रखा। 15वें FC ने 2021-26 की अवधि में 17 राज्यों के लिए राजस्व घाटे को समाप्त करने हेतु अनुदान का प्रस्ताव दिया। हालांकि, 15वें FC ने 2021-22 में केवल हरियाणा के लिए राजस्व घाटे का अनुदान 132 करोड़ रुपये की सिफारिश की, लेकिन राज्य के 2022-23 के बजट अनुमान में राजस्व घाटे के अनुदान के लिए 659 करोड़ रुपये का प्रावधान किया गया।

- परिभाषा: राजस्व घाटा, राजस्व व्यय और राजस्व प्राप्तियों के बीच का अंतर है, जो दर्शाता है कि सरकार को ऐसे खर्चों को वित्तपोषित करने के लिए उधार लेना पड़ता है जो न तो उसके संपत्तियों को बढ़ाते हैं और न ही उसकी बकाएदारियों को कम करते हैं। 2023-24 के लिए अनुमानित राजस्व घाटा 16,949 करोड़ रुपये (GSDP का 1.5%) है, जबकि 2022-23 में यह 18,005 करोड़ रुपये (GSDP का 1.8%) रहने का अनुमान है, जो 9,774 करोड़ रुपये के बजट अनुमान की तुलना में 85% वृद्धि दर्शाता है।

- वित्तीय घाटा: वित्तीय घाटा कुल व्यय और कुल प्राप्तियों के बीच का अधिशेष है, और सरकार इस अंतर को उधारी के माध्यम से पूरा करती है, जिससे कुल बकाएदारियों में वृद्धि होती है। हरियाणा का वित्तीय घाटा 2023-24 के लिए GSDP का 3.0% (33,274 करोड़ रुपये) रहने का अनुमान है। 2022-23 में, वित्तीय घाटा GSDP का 3.3% रहने की आशंका है, जो बजट अनुमान से लगभग 0.3 प्रतिशत अंक अधिक है।

- बकाएदारियाँ: बकाएदारियाँ एक वित्तीय वर्ष के अंत में कुल उधारी को शामिल करती हैं, जिसमें सार्वजनिक खाता पर कोई भी बकाया शामिल होता है। 2023-24 में, बकाएदारियाँ GSDP का 25.5% रहने का अनुमान है।

- सरकारी गारंटी: राज्यों की बकाएदारियाँ कुछ निश्चित बकाएदारियों को छोड़कर होती हैं जिन्हें विशेष मामलों में पूरा करना आवश्यक हो सकता है। राज्य सरकारें, जिसमें हरियाणा भी शामिल है, वित्तीय संस्थानों से राज्य सार्वजनिक क्षेत्र की कंपनियों (SPSEs) की उधारी के लिए गारंटी प्रदान करती हैं। 2021-22 वित्तीय वर्ष के अंत में, हरियाणा की बकाएदारियों का कुल सरकारी गारंटी 24,343 करोड़ रुपये था।

अनुबंध 1: राज्यों के प्रमुख क्षेत्रों पर व्यय की तुलना

निम्नलिखित ग्राफ हरियाणा के 2023-24 वित्तीय वर्ष में छह प्रमुख क्षेत्रों पर कुल व्यय का प्रतिशत दर्शाते हैं। क्षेत्र औसत 31 राज्यों (हरियाणा सहित) के 2022-23 के बजट अनुमानों के आधार पर औसत व्यय को दर्शाते हैं।

- स्वास्थ्य: 2023-24 में, हरियाणा ने स्वास्थ्य के लिए 6% व्यय आवंटित किया है, जो 2022-23 में राज्यों द्वारा शिक्षा के लिए औसत आवंटन (6.3%) से थोड़ा कम है।

- शिक्षा: हरियाणा ने शिक्षा के लिए अपने कुल व्यय का 14% आवंटित किया है, जो राज्यों द्वारा शिक्षा के लिए औसत आवंटन (14.8%) से कम है।

- ग्रामीण विकास: हरियाणा ने ग्रामीण विकास के लिए अपने व्यय का 5% आवंटित किया है, जो राज्यों द्वारा ग्रामीण विकास के लिए औसत आवंटन (5.7%) से पीछे है।

- सड़कें और पुल: हरियाणा ने सड़कें और पुलों के लिए अपने कुल व्यय का 2.7% आवंटित किया है, जो राज्यों द्वारा औसत आवंटन (4.5%) से कम है।

- ऊर्जा: हरियाणा ने ऊर्जा के लिए अपने व्यय का 5.7% आवंटित किया है, जो राज्यों द्वारा ऊर्जा के लिए औसत आवंटन (4.8%) से अधिक है।

- कृषि: हरियाणा ने कृषि के लिए अपने व्यय का 5.2% आवंटित किया है, जो राज्यों द्वारा कृषि के लिए औसत आवंटन (5.8%) से थोड़ा कम है।

कृपया ध्यान दें कि 2021-22, 2022-23 (बजट अनुमानों), 2022-23 (पुनरीक्षित अनुमानों) और 2023-24 (बजट अनुमानों) के लिए आंकड़े हरियाणा राज्य से संबंधित हैं। इस जानकारी के स्रोतों में हरियाणा बजट के 2023-24 के वार्षिक वित्तीय विवरण, विभिन्न राज्य बजट, और PRS शामिल हैं। उल्लेखित 31 राज्यों में दिल्ली, जम्मू और कश्मीर, और पुडुचेरी के संघ राज्य क्षेत्र शामिल हैं।

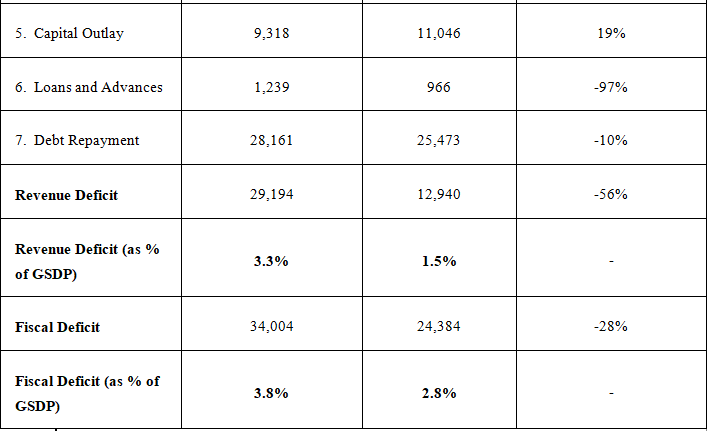

अनुबंध 2: वित्तीय वर्ष 2021-22 के लिए बजट अनुमानों और वास्तविकताओं की तुलना

निम्नलिखित तालिकाएँ वित्तीय वर्ष 2021-22 के लिए वास्तविक आंकड़ों और उस अवधि के संबंधित बजट अनुमानों के बीच तुलना प्रदान करती हैं।

- तालिका 7: प्राप्तियों और व्यय का सारांश (करोड़ रुपये में)

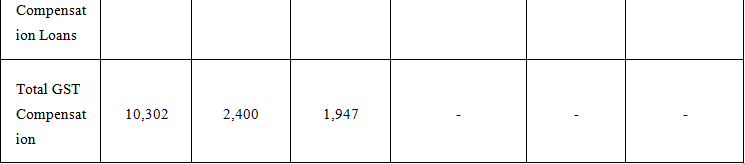

नोट: BE: बजट अनुमानों के लिए। घाटे की गणना के लिए, GST मुआवजा ऋण को अनुदान के रूप में नहीं माना गया है। - स्रोत: हरियाणा बजट दस्तावेज़ के विभिन्न वर्ष; PRS।

परिशिष्ट 2: वित्तीय वर्ष 2021-22 के लिए बजट अनुमानों और वास्तविकताओं की तुलना

निम्नलिखित तालिकाएँ वित्तीय वर्ष 2021-22 के लिए वास्तविक आंकड़ों और उस अवधि के संबंधित बजट अनुमानों के बीच तुलना प्रस्तुत करती हैं।

तालिका 7: प्राप्तियों और व्यय का सारांश (रु करोड़ में)

नोट: BE: बजट अनुमान। घाटे की गणना के लिए, GST मुआवजा ऋण को अनुदान के रूप में नहीं माना गया है।

स्रोत: हरियाणा बजट दस्तावेज़ों के विभिन्न वर्ष; PRS।

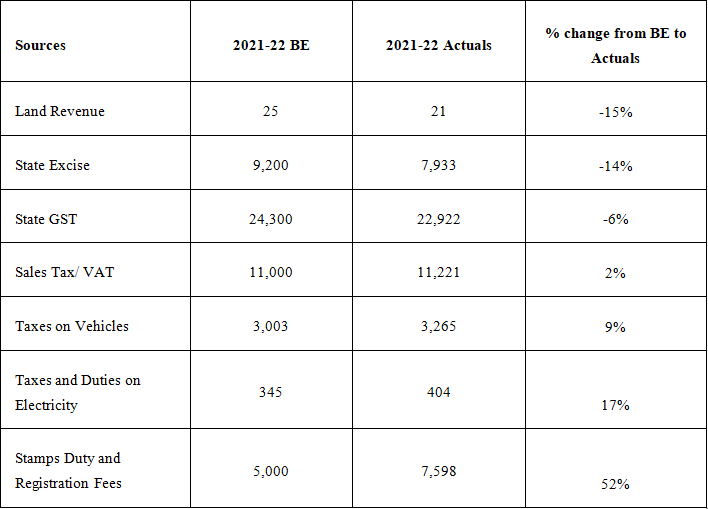

तालिका 8: राज्य के अपने कर राजस्व के मुख्य घटक (रु करोड़ में)

स्रोत: हरियाणा बजट दस्तावेज़ों के विभिन्न वर्ष; PRS।

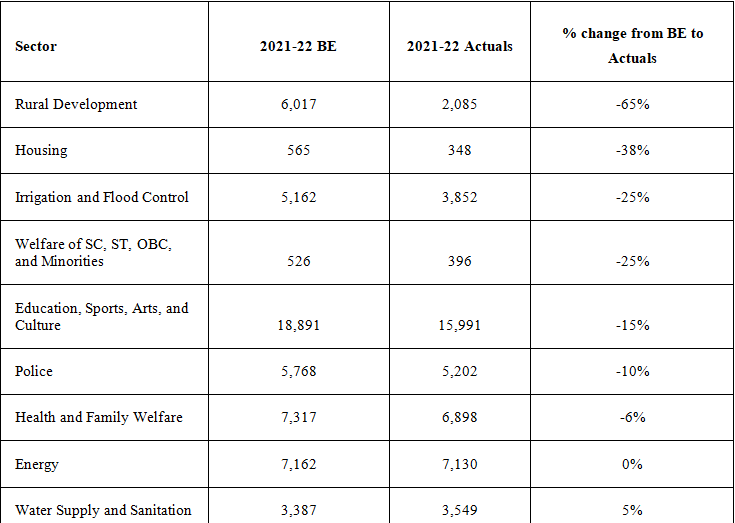

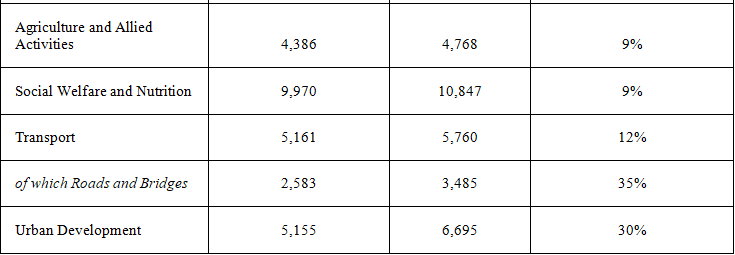

तालिका 9: प्रमुख क्षेत्रों के लिए आवंटन (रु करोड़ में)

हरियाणा के विभिन्न वर्षों के बजट दस्तावेज़ों और PRS से जानकारी।

अस्वीकृति: यह दस्तावेज़ सूचना के उद्देश्यों के लिए प्रदान किया गया है। आप इस रिपोर्ट को आंशिक या पूर्ण रूप से किसी अन्य व्यक्ति को गैर-व्यावसायिक उद्देश्यों के लिए पुन: पेश या वितरित करने का विकल्प रख सकते हैं, बशर्ते PRS विधायी अनुसंधान (“PRS”) का उचित उल्लेख किया जाए। इस दस्तावेज़ में व्यक्त की गई राय केवल लेखक(ों) की है। PRS विश्वसनीय और व्यापक जानकारी का उपयोग करने का प्रयास करता है, लेकिन यह नहीं कहता कि रिपोर्ट की सामग्री सटीक या पूर्ण है। PRS एक स्वतंत्र, गैर-लाभकारी संगठन है। यह दस्तावेज़ उन उद्देश्यों या रायों पर विचार किए बिना तैयार किया गया है जो इसे प्राप्त करने वाले व्यक्तियों के हो सकते हैं।

तालिका 8: राज्य के स्वयं के कर राजस्व के प्रमुख घटक (रु करोड़ में) स्रोत: हरियाणा बजट दस्तावेज़ विभिन्न वर्षों के; PRS। तालिका 9: प्रमुख क्षेत्रों के लिए आवंटन (रु करोड़ में) हरियाणा के विभिन्न वर्षों के बजट दस्तावेज़ और PRS से जानकारी। अस्वीकरण: यह दस्तावेज़ जानकारी के उद्देश्यों के लिए प्रदान किया गया है। आप इस रिपोर्ट को आंशिक या पूर्ण रूप से किसी भी अन्य व्यक्ति को गैर-व्यावसायिक उद्देश्यों के लिए पुन: उत्पादित या वितरित करने का विकल्प रखते हैं, जिसमें PRS विधान अनुसंधान (“PRS”) का उचित उल्लेख किया गया है। इस दस्तावेज़ में व्यक्त किए गए विचार केवल लेखक(ों) के हैं। PRS विश्वसनीय और समग्र जानकारी का उपयोग करने का प्रयास करता है, लेकिन यह यह नहीं कहता कि रिपोर्ट की सामग्री सटीक या पूर्ण है। PRS एक स्वतंत्र, गैर-लाभकारी संगठन है। यह दस्तावेज़ उन लोगों के उद्देश्यों या विचारों पर विचार किए बिना तैयार किया गया है जो इसे प्राप्त कर सकते हैं।

तालिका 9: प्रमुख क्षेत्रों के लिए आवंटन (रु करोड़ में) हरियाणा के विभिन्न वर्षों के बजट दस्तावेज़ और PRS से जानकारी। अस्वीकरण: यह दस्तावेज़ जानकारी के उद्देश्यों के लिए प्रदान किया गया है। आप इस रिपोर्ट को आंशिक या पूर्ण रूप से किसी भी अन्य व्यक्ति को गैर-व्यावसायिक उद्देश्यों के लिए पुन: उत्पादित या वितरित करने का विकल्प रखते हैं, जिसमें PRS विधान अनुसंधान (“PRS”) का उचित उल्लेख किया गया है। इस दस्तावेज़ में व्यक्त किए गए विचार केवल लेखक(ों) के हैं। PRS विश्वसनीय और समग्र जानकारी का उपयोग करने का प्रयास करता है, लेकिन यह यह नहीं कहता कि रिपोर्ट की सामग्री सटीक या पूर्ण है। PRS एक स्वतंत्र, गैर-लाभकारी संगठन है। यह दस्तावेज़ उन लोगों के उद्देश्यों या विचारों पर विचार किए बिना तैयार किया गया है जो इसे प्राप्त कर सकते हैं।

practice quizzes

,Sample Paper

,Viva Questions

,हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 | Course for HPSC Preparation (Hindi) - HPSC (Haryana)

,Exam

,Objective type Questions

,shortcuts and tricks

,study material

,ppt

,Summary

,Free

,Important questions

,mock tests for examination

,Previous Year Questions with Solutions

,Semester Notes

,हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 | Course for HPSC Preparation (Hindi) - HPSC (Haryana)

,हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 | Course for HPSC Preparation (Hindi) - HPSC (Haryana)

,MCQs

,past year papers

,Extra Questions

,video lectures

;

हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 Free PDF Download

Importance of हरियाणा बजट विश्लेषण 2023-2024 भाग - 2

हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 Notes

हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 HPSC (Haryana) Questions

Study हरियाणा बजट विश्लेषण 2023-2024 भाग - 2 on the App

|

© EduRev

|

Education Revolution

|

|