भारत में बैंकिंग क्षेत्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA PDF Download

परिचय

एक वित्तीय संस्थान जिसे बैंक कहा जाता है, मुख्य रूप से जमा एकत्रित करने और ऋण वितरित करने में संलग्न होता है, प्रत्येक की अपनी विशिष्ट विशेषताएँ होती हैं। भारत में, बैंकों की निगरानी देश के केंद्रीय बैंक, भारतीय रिजर्व बैंक (RBI) द्वारा की जाती है। भारत में बैंकिंग क्षेत्र एक मिश्रित अर्थव्यवस्था का सच्चा प्रतिबिंब है, जिसमें सार्वजनिक, निजी, और विदेशी बैंकों की उपस्थिति शामिल है।

उदारीकरण नीति के अनुसार, 1991 में बैंकिंग क्षेत्र में महत्वपूर्ण सुधार शुरू किए गए, जिन्हें नरसिंह समिति की सिफारिशों द्वारा मार्गदर्शित किया गया। इस अवधि से पहले, बैंकिंग और औद्योगिक क्षेत्रों पर RBI द्वारा भारी विनियमन और संरक्षण लागू था। बैंकिंग क्षेत्र का परिवर्तन उदारीकरण नीति का समर्थन करने के साथ-साथ निजी क्षेत्र की वृद्धि को सुगम बनाने के लिए आवश्यक समझा गया था।

ऐतिहासिक पृष्ठभूमि

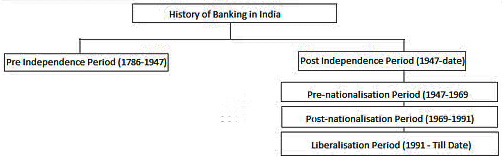

- बैंकिंग क्षेत्र के विकास को तीन चरणों में विभाजित किया जा सकता है:

- चरण I – प्रारंभिक चरण (1770 से 1969) जिसे स्वतंत्रता से पूर्व अवधि (1786-1947) और स्वतंत्रता के बाद की अवधि (1947-1969) में विभाजित किया जा सकता है।

- चरण II – राष्ट्रीयकरण चरण (1969 से 1991)

- चरण III – उदारीकरण या बैंकिंग क्षेत्र सुधार चरण (1991 – वर्तमान तक)

स्वतंत्रता से पूर्व की अवधि (1786-1947)

- 1770 में तब के भारतीय राजधानी कोलकाता में स्थापित “बैंक ऑफ हिंदुस्तान” देश का पहला बैंक था। हालांकि, यह बैंक सफल नहीं हो सका और 1832 में बंद हो गया।

- स्वतंत्रता से पूर्व की अवधि में देश में 600 से अधिक बैंकों का पंजीकरण हुआ, लेकिन उनमें से केवल कुछ ही बच सके।

- भारत में ब्रिटिश राज के दौरान, ईस्ट इंडिया कंपनी ने तीन बैंकों की स्थापना की, जिन्हें Presidential Banks कहा जाता था: बैंक ऑफ बंगाल, बैंक ऑफ बॉम्बे, और बैंक ऑफ मद्रास।

- ये तीनों बैंक अंततः 1921 में एक एकल बैंक में विलीन हो गए, जिसे “इम्पीरियल बैंक ऑफ इंडिया” कहा गया।

- इम्पीरियल बैंक ऑफ इंडिया को बाद में राष्ट्रीयकृत किया गया और इसका नाम स्टेट बैंक ऑफ इंडिया रखा गया, जो अब भारत का सबसे बड़ा सार्वजनिक क्षेत्र का बैंक है।

स्वतंत्रता के बाद की अवधि (1947-1991)

- भारत की स्वतंत्रता के समय, देश के सभी प्रमुख बैंक निजी स्वामित्व में थे, जो एक चिंता का विषय था क्योंकि ग्रामीण क्षेत्रों के लोग अभी भी वित्तीय सहायता के लिए साहूकारों पर निर्भर थे।

- इस मुद्दे को हल करने के लिए, तब की सरकार ने बैंकों का राष्ट्रीयकरण करने का निर्णय लिया।

- इन बैंकों के राष्ट्रीयकरण के लिए 1949 का बैंकिंग विनियमन अधिनियम का उपयोग किया गया।

- हालांकि, भारतीय रिजर्व बैंक का राष्ट्रीयकरण भी 1949 में हुआ।

- 1955 में भारतीय स्टेट बैंक के गठन के बाद, 1969 से 1991 के बीच अन्य 14 बैंकों का राष्ट्रीयकरण किया गया।

- ये वे बैंक थे जिनकी राष्ट्रीय जमा 50 करोड़ से अधिक थी।

- 1980 में और छह बैंकों का राष्ट्रीयकरण किया गया, जिससे कुल संख्या बीस हो गई।

- उपरोक्त 20 बैंकों के अलावा, 1959 में SBI की सात सहायक कंपनियों का राष्ट्रीयकरण किया गया।

- इन सभी बैंकों का भारतीय स्टेट बैंक के साथ 2017 में विलय कर दिया गया, सिवाय सौराष्ट्र स्टेट बैंक के, जो 2008 में विलीन हुआ, और इंदौर स्टेट बैंक, जो 2010 में विलीन हुआ।

उदारीकरण काल (1991-आज तक)

- जब देश में बैंकों की स्थापना हो गई, तो बैंकिंग क्षेत्र द्वारा उत्पन्न लाभ को बनाए रखने के लिए नियमित निगरानी और नियमन का पालन करना आवश्यक है।

- बैंकिंग क्षेत्र के विकास का अंतिम या चल रहा चरण महत्वपूर्ण है।

- राष्ट्रीयकृत सार्वजनिक क्षेत्र के बैंकों की स्थिरता और लाभप्रदता सुनिश्चित करने के लिए, सरकार ने विभिन्न बैंकिंग सुधारों की निगरानी के लिए श्री M. नरसिम्हन की अध्यक्षता में एक समिति बनाने का निर्णय लिया।

- भारत में निजी क्षेत्र के बैंकों की स्थापना सबसे महत्वपूर्ण विकास था।

- भारतीय रिजर्व बैंक ने दस निजी क्षेत्र के बैंकों को स्थापित करने के लिए लाइसेंस जारी किए।

भारत में बैंकिंग संरचना

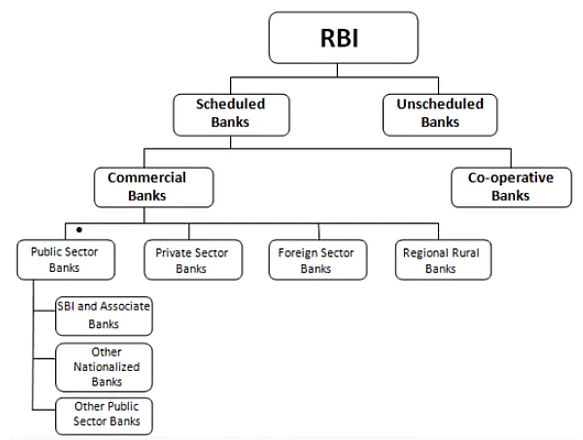

- भारतीय बैंकिंग प्रणाली को "शेड्यूल्ड बैंक्स" और "नॉन-शेड्यूल्ड बैंक्स" में विभाजित किया गया है।

- शेड्यूल बैंक्स वे हैं जो RBI अधिनियम, 1934 की दूसरी अनुसूची में सूचीबद्ध हैं और इसलिए निम्नलिखित आवश्यकताओं को पूरा करते हैं:

- एक बैंक के पास कम से कम ₹5 लाख की चुकता पूंजी और रिजर्व होना चाहिए।

- एक बैंक को भारतीय रिजर्व बैंक (RBI) को यह सुनिश्चित करना चाहिए कि उसके कार्यों का संचालन ऐसे तरीके से नहीं किया जा रहा है जो उसके जमा के हित के लिए हानिकारक हो।

- नॉन-शेड्यूल्ड बैंक्स वे हैं जो RBI अधिनियम, 1934 की दूसरी अनुसूची में सूचीबद्ध नहीं हैं और इसलिए उस अनुसूची में उल्लिखित आवश्यकताओं को पूरा नहीं करते हैं।

- "शेड्यूल्ड बैंक्स" शब्द में "शेड्यूल्ड कमर्शियल बैंक्स" और "शेड्यूल्ड कोऑपरेटिव बैंक्स" दोनों शामिल हैं।

- शेड्यूल्ड कमर्शियल बैंक्स को चार समूहों में विभाजित किया गया है:

- सार्वजनिक क्षेत्र के बैंक (जिन्हें "राष्ट्रीयकृत बैंक" और "स्टेट बैंक ऑफ इंडिया (SBI) बैंक" के नाम से भी जाना जाता है);

- निजी क्षेत्र के बैंक (जिन्हें "पुराने निजी क्षेत्र के बैंक" और "नए निजी क्षेत्र के बैंक" में विभाजित किया गया है, जो 1991 के बाद उभरे);

- भारत में विदेशी बैंक; और

- क्षेत्रीय ग्रामीण बैंक (जो विशेष रूप से ग्रामीण क्षेत्रों में छोटे और सीमांत किसानों, कृषि श्रमिकों, और छोटे उद्यमियों को ऋण और अन्य सुविधाएं प्रदान करते हैं)।

- विदेशी बैंक देश में पूर्ण शाखा/सहायक कंपनियों की उपस्थिति या प्रतिनिधि कार्यालयों के माध्यम से उपस्थित हैं।

- विदेशी बैंकों को छोड़कर, ये शेड्यूल्ड कमर्शियल बैंक्स भारत में कंपनियों के अधिनियम के तहत पंजीकृत हैं।

RBI की भूमिका

- RBI देश की सर्वोच्च मौद्रिक और बैंकिंग प्राधिकरण है, और यह भारतीय बैंकिंग प्रणाली को नियंत्रित करता है। इसे रिजर्व बैंक कहा जाता है क्योंकि यह सभी कमर्शियल बैंकों के भंडार को रखता है।

- रिजर्व बैंक ऑफ इंडिया अधिनियम, 1934 के प्रावधानों के अनुसार, रिजर्व बैंक ऑफ इंडिया की स्थापना 1 अप्रैल, 1935 को की गई थी।

- रिजर्व बैंक का केंद्रीय कार्यालय पहले कलकत्ता में स्थित था लेकिन 1937 में इसे स्थायी रूप से मुंबई में स्थानांतरित कर दिया गया।

- गवर्नर केंद्रीय कार्यालय में बैठता है, जहां नीतियों का विकास किया जाता है।

- आरंभ में निजी स्वामित्व में होने के बावजूद, रिजर्व बैंक 1949 में राष्ट्रीयकरण के बाद से पूरी तरह से भारत सरकार के स्वामित्व में है।

- RBI राष्ट्रीयकरण अधिनियम, 1949 को सरकार द्वारा कई बार संशोधित किया गया है और इसके कार्यों का विस्तार किया गया है।

- इसके वर्तमान कार्यों को वस्तुनिष्ठ रूप से संक्षेप में प्रस्तुत किया जा सकता है:

- मौद्रिक नीति का निर्माण, कार्यान्वयन, और निगरानी शामिल हैं। इसका सर्वोच्च लक्ष्य मूल्य स्थिरता बनाए रखना और वृद्धि की ओर अग्रसर होना है।

- यह नए मुद्रा नोट और सिक्के जारी करता है (सिवाय ₹1 या इसके उप-भागों के, जो वित्त मंत्रालय द्वारा जारी किए जाते हैं) और उन नोटों या सिक्कों का विनिमय या नष्ट करना जो अब परिसंचरण के लिए उपयुक्त नहीं हैं।

- यह बैंकिंग संचालन के लिए व्यापक पैरामीटर स्थापित करता है जिसके भीतर बैंकिंग और वित्तीय प्रणाली कार्य करती है।

- यह देश की विदेशी मुद्रा भंडार को बनाए रखता है और रुपये के विनिमय दर को स्थिर करता है।

- यह सुरक्षित और प्रभावी भुगतान प्रणाली को पेश और उन्नत करता है।

- सरकार और बैंकों के बैंकर के रूप में, इसके कार्यों में तीन श्रेणियाँ शामिल हैं:

- पहला, केंद्रीय और राज्य सरकारों के लिए व्यापारी बैंकिंग कार्य करना;

- दूसरा, उनके बैंकर के रूप में कार्य करना; और

- तीसरा, देश में काम कर रहे SCBs (शेड्यूल्ड कमर्शियल बैंक्स) के बैंकिंग खातों को बनाए रखना।

- RBI ने विकासात्मक जिम्मेदारियों के तहत IDBI, SIDBI, NABARD, NEDB (उत्तर पूर्व विकास बैंक), Exim Bank, और NHB जैसे विकासात्मक बैंकों की स्थापना की।

- इन बैंकों का स्वामित्व धीरे-धीरे RBI से भारत सरकार को स्थानांतरित किया जा रहा है।

भारत में कई प्रकार के बैंक होते हैं, जैसे:

1. वाणिज्यिक बैंक

- किसी भी बैंकिंग संगठन को जो व्यवसायों के जमा और ऋणों से संबंधित होता है, वाणिज्यिक बैंक कहा जाता है।

- वाणिज्यिक बैंक बैंक चेक और ड्राफ्ट जारी करते हैं और निश्चित अवधि के लिए जमा स्वीकार करते हैं।

- किस्त ऋण और ओवरड्राफ्ट के माध्यम से, वाणिज्यिक बैंक भी पैसे उधार देने वाले के रूप में कार्य करते हैं।

- वाणिज्यिक बैंक विभिन्न प्रकार के जमा खातों की पेशकश करते हैं, जिसमें चेकिंग, संपत्ति, और समय जमा शामिल हैं।

- ये संस्थाएँ लाभ के लिए संचालित होती हैं और एक समूह के स्वामित्व में होती हैं।

वाणिज्यिक बैंकों को निम्नलिखित श्रेणियों में विभाजित किया गया है:

- सार्वजनिक क्षेत्र के बैंक - ये वे बैंक हैं जिनमें भारत सरकार का अधिकांश हिस्सा होता है। SBI, बैंक ऑफ इंडिया, कैनरा बैंक, और अन्य सार्वजनिक क्षेत्र के बैंकों के उदाहरण हैं।

- निजी क्षेत्र के बैंक - जिनका अधिकांश शेयर पूंजी निजी व्यक्तियों के पास होती है। ये बैंक सीमित देयता कंपनियों के रूप में स्थापित होते हैं। निजी क्षेत्र के बैंकों में ICICI बैंक, एक्सिस बैंक, HDFC, और अन्य शामिल हैं।

- क्षेत्रीय ग्रामीण बैंक - क्षेत्रीय ग्रामीण बैंकों की स्थापना 26 सितंबर 1975 को promulgated अध्यादेश और RRB अधिनियम 1976 के प्रावधानों के अनुसार की गई थी, जिसका उद्देश्य कृषि और अन्य ग्रामीण क्षेत्रों के लिए पर्याप्त संस्थागत ऋण सुनिश्चित करना है। RRBs केवल उन क्षेत्रों में कार्य कर सकते हैं जिन्हें गोव द्वारा राज्य में एक या अधिक जिलों के रूप में नामित किया गया है। RRBs गोव, संबंधित राज्य सरकार, और प्रायोजक बैंकों के संयुक्त स्वामित्व में होते हैं; एक RRB की जारी पूंजी मालिकों के बीच 50%, 15%, और 35% के अनुपात में विभाजित होती है।

- विदेशी बैंक - ये बैंक किसी अन्य देश में पंजीकृत होते हैं और उनके मुख्यालय भी वहीं होते हैं, लेकिन उनके देश में शाखाएँ होती हैं। भारत में विदेशी बैंकों में HSBC, Citibank, Standard Chartered Bank, और अन्य शामिल हैं।

2. छोटे वित्त बैंक

- छोटा वित्त बैंक (SFB) एक निजी वित्तीय संस्थान है जो मुख्यतः बुनियादी बैंकिंग गतिविधियाँ जैसे जमा स्वीकार करना और छोटे व्यवसायों, छोटे और सीमांत किसानों, सूक्ष्म और छोटे उद्योगों, और असंगठित क्षेत्र की संस्थाओं को ऋण प्रदान करना करता है, लेकिन क्षेत्रीय ग्रामीण बैंकों या स्थानीय क्षेत्र के बैंकों की तुलना में कोई भौगोलिक सीमाएँ नहीं होती हैं।

3. भुगतान बैंक

भुगतान बैंक- भुगतान बैंक एक विशेष प्रकार का बैंक है जो केवल बैंकिंग विनियमन अधिनियम 1949 द्वारा अनुमत सीमित बैंकिंग कार्य करता है।

- जमा स्वीकार करना, भुगतान और रिमिटेंस सेवाएँ, इंटरनेट बैंकिंग, और अन्य बैंकों के लिए व्यवसाय संवाददाता के रूप में कार्य करना कुछ गतिविधियों के उदाहरण हैं।

- उन्हें प्रारंभ में प्रति व्यक्ति ₹1 लाख तक जमा स्वीकार करने की अनुमति है।

- वे मनी ट्रांसफर में मदद कर सकते हैं और बीमा और म्यूचुअल फंड भी बेच सकते हैं।

- इसके अलावा, वे केवल एटीएम/डेबिट कार्ड जारी कर सकते हैं, क्रेडिट कार्ड नहीं।

- उन्हें गैर-बैंकिंग वित्तीय सेवाएँ प्रदान करने के लिए सहायक कंपनियाँ स्थापित करने की अनुमति नहीं है।

- सबसे महत्वपूर्ण बात, उन्हें किसी भी उधारी गतिविधियों में संलग्न होने की अनुमति नहीं है।

4. सहकारी बैंक

- सहकारी बैंक एक वित्तीय संस्था है जिसे इसके सदस्य स्वामित्व और संचालन करते हैं, जो इसके ग्राहक भी होते हैं।

- सहकारी बैंक अक्सर उन लोगों द्वारा बनाए जाते हैं जो समान स्थानीय या पेशेवर समुदाय से संबंधित होते हैं या जो एक सामान्य रुचि साझा करते हैं।

- सहकारी बैंक आमतौर पर अपने सदस्यों को बैंकिंग और वित्तीय सेवाओं की एक विस्तृत श्रृंखला प्रदान करते हैं (उदाहरण - लोन, जमा, बैंकिंग खाते, आदि)।

- इसे आगे निम्नलिखित श्रेणियों में विभाजित किया गया है:

- शहरी सहकारी बैंक

- ग्रामीण सहकारी बैंक

गैर-बैंकिंग वित्तीय संस्थान

- गैर-बैंकिंग वित्तीय कंपनी (NBFC) एक कंपनी है जो कंपनी अधिनियम, 1956 के तहत पंजीकृत है।

- गैर-बैंकिंग वित्तीय कंपनी, जिसे गैर-बैंकिंग वित्तीय संस्थान भी कहा जाता है, वित्तीय सेवाएँ और उत्पाद प्रदान करती है लेकिन इसे पूर्ण बैंकिंग लाइसेंस के साथ बैंक के रूप में मान्यता नहीं दी जाती है।

- NBFC बैंक नहीं हैं, लेकिन उनकी गतिविधियों में लोन प्रदान करना और अन्य गतिविधियाँ शामिल हैं जैसे कि ऋण और अग्रिम प्रदान करना, क्रेडिट सुविधाएँ, बचत और निवेश उत्पाद, मनी मार्केट में व्यापार, स्टॉक पोर्टफोलियो का प्रबंधन, मनी ट्रांसफर, आदि।

- NBFC गतिविधियाँ शुरू करने से पहले NBFC पंजीकरण आवश्यक है।

- इनकी गतिविधियों में हायरिंग, लीजिंग, इंफ्रास्ट्रक्चर वित्त, वेंचर कैपिटल वित्त, आवास वित्त, आदि शामिल हैं।

- NBFC जमा स्वीकार कर सकते हैं, लेकिन केवल टर्म डिपॉज़िट और मांग पर वापस करने योग्य जमा स्वीकार नहीं किए जाते हैं।

- कुछ प्रसिद्ध NBFC के उदाहरण हैं: कोटक महिंद्रा फाइनेंस, SBI फैक्टर, सुंदरम फाइनेंस, और ICICI वेंचर्स।

निष्कर्ष

एक अर्थव्यवस्था की वृद्धि पर बैंक की महत्वपूर्ण भूमिका का काफी प्रभाव पड़ता है, क्योंकि वे विभिन्न क्षेत्रों को विस्तार, स्थापित व्यवसायों का विविधीकरण, और उभरते उद्यमों का समर्थन करने के लिए ऋण प्रदान करते हैं।

|

464 docs|420 tests

|

past year papers

,भारत में बैंकिंग क्षेत्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,shortcuts and tricks

,Free

,Sample Paper

,study material

,Summary

,Semester Notes

,Extra Questions

,mock tests for examination

,Objective type Questions

,Viva Questions

,Exam

,Previous Year Questions with Solutions

,भारत में बैंकिंग क्षेत्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Important questions

,practice quizzes

,भारत में बैंकिंग क्षेत्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,video lectures

,MCQs

,ppt

;

भारत में बैंकिंग क्षेत्र Free PDF Download

Importance of भारत में बैंकिंग क्षेत्र

भारत में बैंकिंग क्षेत्र Notes

भारत में बैंकिंग क्षेत्र RRB NTPC/ASM/CA/TA Questions

Study भारत में बैंकिंग क्षेत्र on the App

|

© EduRev

|

Education Revolution

|

|