बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA PDF Download

परिचय

- मान लीजिए व्यापारी A ने व्यापारी B से 5000 रुपये मूल्य का सामान खरीदा है, जो कि 4 महीने की अवधि के लिए उधारी पर है। फिर B एक ड्राफ्ट तैयार करता है, यानी एक विशेष प्रकार के बिल का निर्माण करता है जिसे "हुंडी" या बिल ऑफ एक्सचेंज कहा जाता है।

- इस बिल पर, A का अपने बैंक को एक आदेश होता है कि 4 महीने के बाद B को 5000 रुपये का भुगतान किया जाए। इसके अलावा, 4 महीने की समाप्ति की तारीख (जिसे नाममात्र देय तिथि कहा जाता है) पर 3 और दिन (जिन्हें ग्रेस डेज़ कहा जाता है) जोड़े जाते हैं, और प्राप्त तिथि (जिसे कानूनी देय तिथि कहा जाता है) पर, B इस बिल को बैंक में प्रस्तुत कर सकता है ताकि A के खाते से 5000 रुपये प्राप्त कर सके।

- मान लीजिए बिल 5 जनवरी को 4 महीने के लिए बनाया गया है, तो नाममात्र देय तिथि 5 मई होगी और कानूनी देय तिथि 8 मई होगी। ड्राफ्ट या बिल पर दर्शाया गया राशि को चेहरे का मूल्य कहा जाता है, जो इस मामले में 5000 रुपये है।

- मान लीजिए, B को इस बिल के लिए 8 मई से पहले, जैसे कि 3 मार्च को पैसे की आवश्यकता है। ऐसी स्थिति में, B बिल को एक बैंकर या ब्रोकर को बेच सकता है जो उसे बिल के बदले पैसे देता है, लेकिन चेहरे के मूल्य से कुछ कम।

- अब स्वाभाविक प्रश्न यह है कि बैंक को 3 मार्च को B को 8 मई तक कितना नकद देना चाहिए, ताकि उसे कुछ लाभ न हो। इसलिए कुछ लाभ कमाने के लिए, बैंक चेहरे के मूल्य से घटाता है। यह घटाव चेहरे के मूल्य पर उस अनावृत्त समय के लिए साधारण ब्याज होता है, यानी 3 मार्च से 8 मई तक। इस घटाव को बैंक का डिस्काउंट (B.D.) या व्यापारिक डिस्काउंट कहा जाता है।

- इस प्रकार, B.D. कानूनी देय तिथि से लेकर उस तारीख तक के लिए चेहरे के मूल्य पर साधारण ब्याज है, जब बिल को छूट दिया गया था। बैंक द्वारा बिल धारक को दिए गए पैसे को डिस्काउंटेबल वैल्यू कहा जाता है।

- साथ ही, बैंक के डिस्काउंट और वास्तविक डिस्काउंट के बीच के अंतर को बैंक का लाभ (B.G.) कहा जाता है। इस प्रकार, बैंक का लाभ B.G. = (B.D.) - (T.D.) है।

टिप्पणी: जब बिल की तारीख नहीं दी जाती है, तो ग्रेस डेज़ नहीं जोड़े जाते।

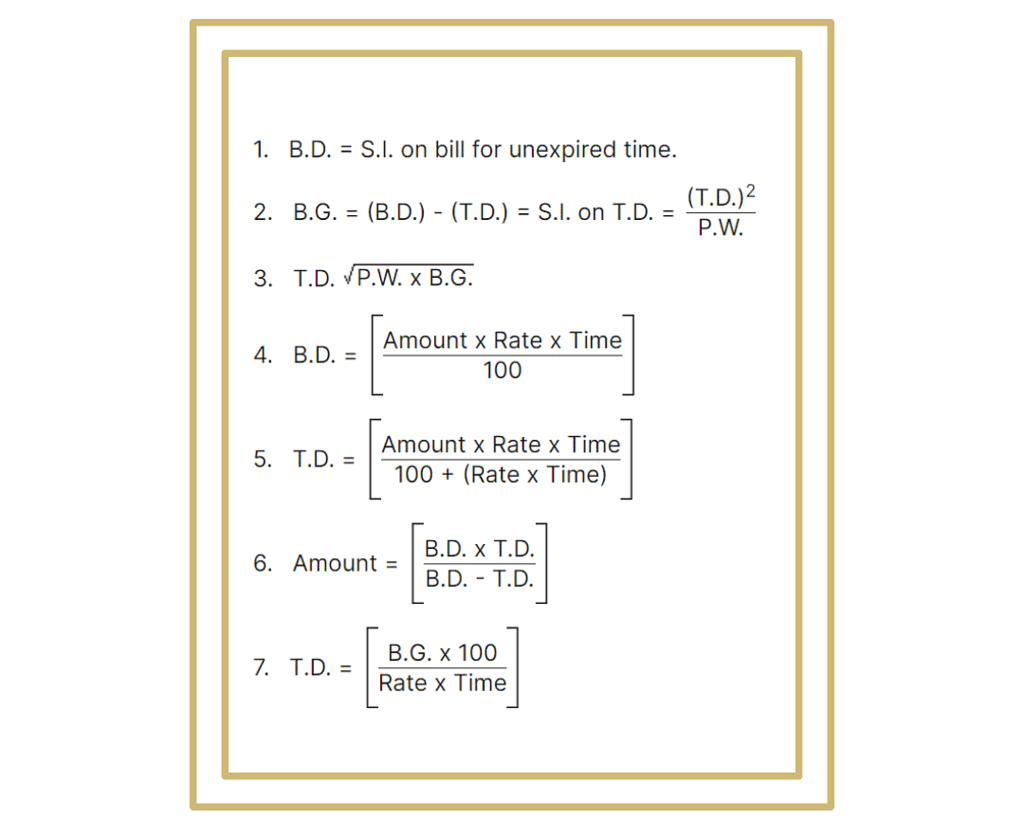

महत्वपूर्ण सूत्र

हल किए गए उदाहरण

प्रश्न 1: एक बिल जिसका मूल्य Rs.1860 है और जो 8 महीने बाद देय है, पर सच्ची छूट Rs.60 है। दर, बैंकer's डिस्काउंट और बैंकer's लाभ ज्ञात करें।

राशि = Rs.1860, T.D. = Rs.60 ∴ P.W. = Rs.(1860-60) = Rs. 1800 Rs. 1800 पर 8 महीने का S.I. = Rs.60 B.D. = (T.D.) (B.G.) = Rs. (60 × 2) = Rs. 62

प्रश्न 2: एक बिल का वर्तमान मूल्य Rs. 1100 है जो कुछ समय बाद देय है और उस पर सच्ची छूट Rs. 110 है। बैंकer's डिस्काउंट और बैंक द्वारा की गई अतिरिक्त लाभ ज्ञात करें।

∴ B.D. = B.G. T.D. = Rs. (11 + 110) = Rs. 121

प्रश्न 3: एक राशि पर बैंकer's डिस्काउंट और सच्ची छूट जो 8 महीने बाद देय है, क्रमशः Rs. 52 और Rs. 50 है। राशि और प्रतिशत दर ज्ञात करें।

∴ B.D. राशि पर S.I. है। ⇒ Rs. 1300 पर 8 महीने का S.I. Rs. 52 है। इस प्रकार,

प्रश्न 4: Rs. 1800 पर 5% का बैंकer's डिस्काउंट Rs. 1830 पर उसी समय और उसी दर पर सच्ची छूट के बराबर है। समय ज्ञात करें।

Rs. 1800 पर S.I. = Rs. 1830 पर T.D. ∴ Rs. 1830 का P.W. Rs. 1800 है। अर्थात्, Rs. 30 Rs. 1800 पर 5% पर S.I. है। ∴ समय = (100 × 30)/(1800 × 5) = 1/3 वर्ष = 4 महीने

प्रश्न 5: यदि 6 महीने बाद 6% पर एक निश्चित राशि पर सच्ची छूट Rs. 36 है, तो उसी राशि पर उसी समय और उसी दर पर बैंकer's डिस्काउंट क्या होगा?

B.G. = S.I. पर T.D. = Rs.(3600×6×0.5)/100 = Rs.1.08 ∴ (B.D.) – (T.D.) = Rs. 1.08 अर्थात् B.D. = (T.D.) Rs.1.08 = Rs.(36 + 1.08) = Rs.37.08

टिप्स और ट्रिक्स

- टिप #1: बैंक के डिस्काउंट के सिद्धांतों को स्पष्ट रूप से समझें।

परिदृश्य: मान लीजिए कि A ने B से 1000 रुपये उधार लिए हैं और यह राशि 1 वर्ष के बाद ब्याज के साथ लौटानी है। मान लेते हैं कि बाजार ब्याज दर 5% प्रति वर्ष है [साधारण ब्याज]। A B को 1050 रुपये का एक नोट देता है, जिसमें 1 वर्ष बाद चुकौती का वादा किया गया है। [1000 (1000 x 0.05 x 1 वर्ष) = 1050]

6 महीने बाद, B यह निर्णय लेता है कि उसे तुरंत पैसे की आवश्यकता है और वह 6 महीने बाद की नियत तिथि तक इंतजार नहीं कर सकता। B एक बैंक के पास जाता है और A के 1050 रुपये के नोट को 6 महीने बाद चुकौती के लिए देता है।

सच्ची छूट (True Discount) की गणना: A के नोट का वर्तमान मूल्य (या सच्चा मूल्य) इस प्रकार गणना की जाती है: PV x (1 + r x t) = FV [यहां, PV वर्तमान मूल्य है, r साधारण ब्याज की दर है, t समय है और FV नोट का फेस वैल्यू है।] वर्तमान मूल्य (या सच्चा मूल्य) = 1050/(1.025) = 1024.4 रुपये। सच्ची छूट = फेस वैल्यू – वर्तमान मूल्य = 1050 – 1024.4 = 25.6 रुपये। लेकिन, यदि बैंक B को नोट के लिए 1024.4 रुपये का भुगतान करता है, तो बैंक को लाभ नहीं होगा। बैंक सच्ची छूट का उपयोग नहीं करता है बल्कि छूट की गणना के लिए एक अन्य सूत्र का उपयोग करता है जिसे बैंकर की छूट (Banker’s Discount) कहा जाता है।

बैंकर की छूट की गणना:

बैंकर की छूट: उस समयावधि के लिए कर्ज की फेस वैल्यू पर साधारण ब्याज जिसे कानूनी चुकौती की तिथि और जिस तिथि पर बिल को डिस्काउंट किया गया है, के बीच की अवधि कहा जाता है बैंकर की छूट। बैंकर की छूट = FV x r x t = 1050 x 0.05 x (1/2) = 26.25 रुपये। नोट: सच्ची छूट = FV – [FV / (1 + r x t)] = FV [r x t / (1 + r x t)] < fv="" x="" r="" x="" t="" ⇒="" सच्ची="" छूट="" />< बैंकर="" की="" छूट।="" सच्ची="" छूट="" को="" डिस्काउंट="" करने="" के="" बजाय,="" बैंक="" बैंकर="" की="" छूट="" को="" फेस="" वैल्यू="" से="" घटाता="" है="" और="" 1050="" –="" 26.25="1023.75" रुपये="" का="" भुगतान="" करता="" है।="" बैंक="" का="" लाभ="नोट" का="" वर्तमान="" मूल्य="" –="" वास्तविक="" भुगतान="(फेस" वैल्यू="" –="" सच्ची="" छूट)="" –="" (फेस="" वैल्यू="" –="" बैंकर="" की="" छूट)="बैंकर" की="" छूट="" –="" सच्ची="" छूट="" [यह="" आंकड़ा="" हमेशा="" सकारात्मक="" होता="" />

बैंकर्स का लाभ एक ऐसी राशि पर है जो 3 वर्षों के बाद 12% वार्षिक पर बनती है, जो कि ₹270 है। बैंकर्स का डिस्काउंट क्या होगा? हल: बैंकर्स का डिस्काउंट = FV x r x t = 0.36 x FV सच्चा डिस्काउंट = FV – PV = FV – FV / [1 (r x t)] = FV – FV / 1.36 = 0.36 x FV / 1.36 = बैंकर्स का डिस्काउंट / 1.36 बैंकर्स का लाभ = बैंकर्स का डिस्काउंट – सच्चा डिस्काउंट = BD - BD/1.36 = 270 ⇒ बैंकर्स का डिस्काउंट, BD = 270 x 1.36 / 0.36 = ₹1020

आगे बढ़ते हुए, हम बैंकर्स के डिस्काउंट में सूत्रों पर आते हैं।

उदाहरण 2: एक निश्चित राशि पर बैंकर्स का डिस्काउंट 2 वर्षों में 10/11 का सच्चा डिस्काउंट है। दर क्या होगी? हल: BD = FV x r x t TD = FV – PV = FV – FV / [1 (r x t)] = FV x r x t / [1 (r x t)] BD/ TD = 1 (r x t) = 11/10 2r = 1/10 ⇒ r = 1/20 = 0.05 या 5%

टिप #2: ऐसे लेन-देन के लिए जो बैंक से संबंधित नहीं हैं, सच्ची मूल्य का उपयोग करें।

उदाहरण 1: एक आदमी ने ₹3000 में एक गाय खरीदी और उसी दिन इसे ₹3600 में बेचा, खरीदार को 2 वर्षों का क्रेडिट देते हुए। यदि ब्याज की दर 10% प्रति वर्ष है, तो उसका लाभ क्या होगा? हल: वर्तमान मूल्य = 3600/[1 (0.10 x 2)] = ₹3000 लाभ = वर्तमान मूल्य – लागत = 0

उदाहरण 2: एक व्यापारी एक व्यापारी को ₹10,028 का कर्ज देता है जो 1 वर्ष में देय है। व्यापारी 3 महीनों के बाद खाता निपटाना चाहता है। यदि ब्याज की दर 12% प्रति वर्ष है, तो उसे कितनी नकद राशि चुकानी चाहिए? हल: फेस वैल्यू = ₹10028, r = 12% प्रति वर्ष। 9 महीनों के बाद वर्तमान मूल्य = 10028/[1 (0.12*9/12)] = ₹9200

|

142 videos|172 docs|185 tests

|

shortcuts and tricks

,बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Extra Questions

,बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Exam

,past year papers

,practice quizzes

,Semester Notes

,study material

,MCQs

,Previous Year Questions with Solutions

,mock tests for examination

,Viva Questions

,ppt

,बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र | Mathematics for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Summary

,Sample Paper

,Free

,video lectures

,Important questions

,Objective type Questions

;

बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र Free PDF Download

Importance of बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र

बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र Notes

बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र RRB NTPC/ASM/CA/TA Questions

Study बैंकर्स डिस्काउंट: महत्वपूर्ण सूत्र on the App

|

© EduRev

|

Education Revolution

|

|