NCERT समाधान - लेन-देन का रिकॉर्डिंग- I | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

संक्षिप्त प्रश्न उत्तर

प्रश्न 1: लेखांकन प्रक्रिया के तीन मौलिक चरणों को बताएं।

उत्तर: लेखांकन प्रक्रिया के तीन मूलभूत चरण हैं:

- डेटा का संग्रहण – पहले चरण में, एक विशेष महीने में वित्तीय लेनदेन के सभी वाउचर और बिलों के रूप में डेटा का संग्रहण करना आवश्यक है।

- डेटा की प्रक्रिया – जब लेनदेन की पहचान पूरी हो जाती है, तो लेखांकन प्रक्रिया में इन लेनदेन का उचित रिकॉर्डिंग आवश्यक होती है। इसलिए लेखाकारों को इन लेनदेन को जर्नल में दर्ज करना और संबंधित लेजर खातों में वर्गीकृत करना चाहिए, और अंततः उन्हें ट्रायल बैलेंस के माध्यम से संक्षेपित करना चाहिए।

- रिपोर्टिंग – जब सभी खातों का मिलान हो जाता है, तो वित्तीय बयानों का ट्रायल बैलेंस तैयार किया जाता है। वित्तीय बयाना लाभ और हानि खाता और बैलेंस शीट होता है। ये रिपोर्ट उपयोगकर्ताओं के लिए उपलब्ध कराई जाती हैं। जब किसी अवधि के लिए वित्तीय बयान प्रस्तुत किया जाता है, तो इसे चक्र की समाप्ति माना जाता है। इसके बाद एक नया लेखांकन चक्र शुरू होता है। पिछले वर्ष के समापन संतुलन वर्तमान चक्र के लिए उद्घाटन संतुलन बन जाते हैं।

प्रश्न 2: स्रोत दस्तावेजों द्वारा प्रदान किए गए प्रमाण लेखांकन के लिए क्यों महत्वपूर्ण हैं?

उत्तर: स्रोत दस्तावेज द्वारा प्रदान किया गया प्रमाण महत्वपूर्ण है क्योंकि स्रोत दस्तावेज वह प्रारंभिक दस्तावेज है जिसमें व्यापार में हुई लेनदेन का विवरण होता है। इसलिए, स्रोत दस्तावेज किसी भी संगठन के लिए महत्वपूर्ण है क्योंकि:

- यह संगठन में हुई लेन-देन की पुष्टि प्रदान करता है।

- यह उन मामलों में लेन-देन का वैध प्रमाण प्रदान करता है जब विवाद उत्पन्न हो सकता है और मामले अदालतों में ले जाए जा सकते हैं।

- यह लेन-देन के सभी प्रासंगिक विवरणों को शामिल करता है, जैसे लेन-देन की तिथि, लेन-देन में शामिल राशि, लेन-देन में शामिल पक्ष, लेन-देन की विशेषताएँ आदि।

- यह ऑडिटिंग प्रक्रिया के दौरान एक चेक के रूप में कार्य करता है।

प्रश्न 3: क्या एक लेन-देन को पहले जर्नल में दर्ज किया जाना चाहिए या लेजर में? क्यों?

उत्तर: सभी लेन-देन को पहले जर्नल में और फिर लेजर में दर्ज किया जाना चाहिए। सभी लेन-देन की जर्नल प्रविष्टियों को जैसे-जैसे वे व्यापार के क्रम में होती हैं, उसी क्रम में पास किया जाना चाहिए और इसी कारण से जर्नल पुस्तक को दिन की पुस्तक भी कहा जाता है। जर्नल को मूल प्रविष्टियों की पुस्तक भी कहा जाता है क्योंकि इसमें लेन-देन के सभी विवरण जैसे लेन-देन की तारीख, शामिल पक्ष, लेन-देन की राशि जो सीधे स्रोत दस्तावेजों से की जाती है, समाहित होती है। लेजर खाते में प्रविष्टियाँ जर्नल पुस्तक में प्रविष्टियों के बाद की जाती हैं। जर्नल वह पहली पुस्तक है जिसमें स्रोत दस्तावेजों से लेन-देन दर्ज किया जाता है। जर्नल एक लेन-देन के बारे में पूर्ण जानकारी देता है।

प्रश्न 4: क्या जर्नल प्रविष्टियों में डेबिट या क्रेडिट पहले सूचीबद्ध होते हैं? क्या डेबिट या क्रेडिट को इंडेंट किया जाता है?

उत्तर: लेखांकन डबल एंट्री प्रणाली का पालन करता है जिसके अनुसार दो पक्ष होते हैं, अर्थात् "डेबिट" और "क्रेडिट"। जर्नल प्रविष्टियों में, "डेबिट राशि" का कॉलम "क्रेडिट राशि" के कॉलम से पहले आता है। इसलिए, जो पक्ष इंडेंट किया गया है और बाद में पोस्ट किया गया है, वह क्रेडिट पक्ष है।

प्रश्न 5: कुछ लेखांकन प्रणालियों को डबल लेखांकन प्रणाली क्यों कहा जाता है?

उत्तर: डबल लेखांकन प्रणाली उस लेखांकन प्रणाली को संदर्भित करती है जिसमें लेन-देन को खाता के दोनों पक्षों में दर्ज किया जाता है, अर्थात् डेबिट और क्रेडिट। डबल एंट्री सिस्टम के तहत, खाता के एक पक्ष पर किए गए प्रभाव को दूसरे पक्ष पर समानांतर तरीके से बनाया जाता है। यह इसलिए व्यापक रूप से मान्यता प्राप्त लेखांकन प्रणाली है जो व्यवस्थित रूप से लेन-देन को रिकॉर्ड करती है और व्यवसाय की वास्तविक वित्तीय स्थिति प्रस्तुत करती है। लेखांकन की दूसरी विधि एकल प्रविष्टि प्रणाली है जिसमें लेन-देन को केवल एक ही पक्ष में दर्ज किया जाता है।

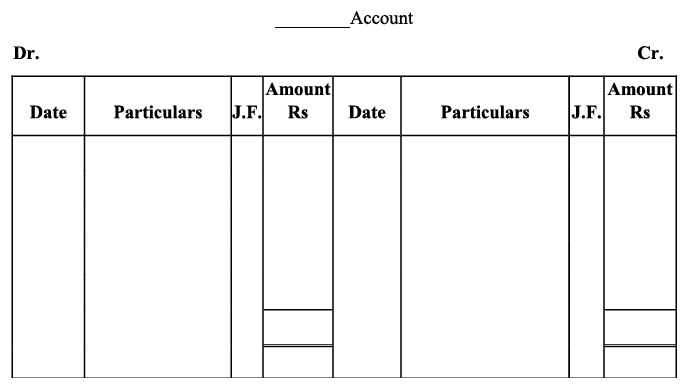

प्रश्न 6: एक खाता का उदाहरण दें।

उत्तर:

प्रश्न 7: देयता और पूंजी के लिए डेबिट और क्रेडिट के नियम समान क्यों हैं?

उत्तर: व्यवसाय इकाई सिद्धांत के अनुसार, व्यवसाय को एक कानूनी इकाई माना जाता है जो अपने स्वयं के व्यक्तिगत अस्तित्व के साथ है, जो मालिक के अस्तित्व से अलग है। किसी व्यवसाय के पास खुद को वित्त पोषित करने के लिए कई स्रोत होते हैं, जो आंतरिक और बाह्य दोनों हो सकते हैं। व्यवसाय के मालिक द्वारा निवेश की गई राशि को पूंजी कहा जाता है, जिसे इसलिए व्यवसाय के आंतरिक स्रोत के रूप में माना जाता है। इस प्रकार, व्यवसाय के मालिक द्वारा निवेश की गई राशि व्यवसाय के लिए एक देयता है क्योंकि इसे व्यवसाय के बंद होने की स्थिति में वापस लौटाना होगा। इसी प्रकार, व्यवसाय के मालिक द्वारा निकाली गई राशि और व्यवसाय द्वारा उठाया गया शुद्ध नुकसान पूंजी से डेबिट किया जाता है क्योंकि यह व्यवसाय की देयता को कम करता है। इसलिए, व्यवसाय के लेनदार को दी गई ट्रीटमेंट व्यवसाय के मालिक को दी गई ट्रीटमेंट के समान है और इसलिए देयता और पूंजी के लिए डेबिट और क्रेडिट के नियम समान हैं।

प्रश्न 8: जब प्रविष्टियाँ खातों में पोस्ट की जाती हैं, तो जर्नल में J.F. नंबर पोस्ट करने का क्या उद्देश्य है?

उत्तर: जर्नल फोलियो नंबरों का उपयोग संदर्भ के रूप में किया जाता है ताकि उस पृष्ठ संख्या को दर्शाया जा सके जिसमें विशेष लेन-देन रिकॉर्ड किया गया है। यह उपयोगकर्ताओं को लेजर खाते से जर्नल प्रविष्टि पुस्तक में सीधे लेन-देन का संदर्भ लेने की अनुमति देता है। इससे उपयोगकर्ताओं को जानकारी को संबंधित तरीके से ट्रैक करने और जर्नल प्रविष्टियों की पुस्तक से लेन-देन के विवरण को सत्यापित करने की अनुमति मिलती है।

प्रश्न 9: आप निम्नलिखित के लिए कौन सी प्रविष्टि (डेबिट या क्रेडिट) बनाते हैं:

(क) राजस्व में वृद्धि

(ख) खर्च में कमी

(ग) निकासी रिकॉर्ड करना

(घ) मालिक द्वारा प्रस्तुत नई पूंजी को रिकॉर्ड करना।

उत्तर:

- (क) राजस्व में वृद्धि: इस मामले में, आय/लाभ को क्रेडिट किया जाना चाहिए क्योंकि यह व्यवसाय के राजस्व को बढ़ाता है, जिससे पूंजी की राशि में वृद्धि होती है।

- (ख) खर्च में कमी: खर्च आमतौर पर खातों की पुस्तकों में डेबिट होते हैं। लेकिन इस मामले में, खर्च घट रहा है, जिसका अर्थ है कि उल्टी ट्रीटमेंट दी जानी चाहिए और इसलिए खर्च को क्रेडिट करना होगा।

- (ग) निकासी रिकॉर्ड करना: निकासी से तात्पर्य है कि पूंजी की राशि से एक निश्चित राशि निकाली जाती है, जो इसलिए पूंजी की राशि को कम करती है। इसलिए इसे खातों की पुस्तकों में डेबिट किया जाना चाहिए।

- (घ) नई पूंजी रिकॉर्ड करना: जब भी व्यवसाय में नई पूंजी जोड़ी जाती है, इसे क्रेडिट किया जाना चाहिए क्योंकि यह व्यवसाय की देयता को बढ़ाती है।

प्रश्न 10: यदि किसी लेन-देन का प्रभाव एक परिसंपत्ति को घटाना है, तो क्या घटाना डेबिट के रूप में दर्ज किया जाएगा या क्रेडिट के रूप में? यदि लेन-देन का प्रभाव एक देयता को घटाना है, तो क्या घटाना डेबिट के रूप में दर्ज किया जाएगा या क्रेडिट के रूप में?

उत्तर: परिसंपत्ति की खरीद को खातों की पुस्तकों में डेबिट के रूप में दर्ज किया जाता है और इसलिए जो प्रभाव परिसंपत्ति के मूल्य में कमी लाते हैं, उन्हें खातों की पुस्तकों में क्रेडिट किया जाएगा। उदाहरण के लिए, व्यवसाय की परिसंपत्ति की बिक्री परिसंपत्ति के मूल्य में कमी लाती है और इसलिए ऐसी बिक्री को क्रेडिट किया जाएगा। व्यवसाय की देयताओं में कमी को खातों की पुस्तकों में डेबिट किया जाता है क्योंकि देयताओं को पुस्तकों के क्रेडिट पक्ष पर दर्ज किया जाता है। उदाहरण के लिए, व्यवसाय के मालिक द्वारा की गई निकासी पूंजी की देयता को कम कर देती है और इसलिए ऐसी लेन-देन को डेबिट पक्ष पर दिखाया जाएगा।

लंबे प्रश्न उत्तर

प्रश्न 1: एक लेखांकन प्रणाली में दर्ज घटनाओं का वर्णन करें और उन प्रणालियों में स्रोत दस्तावेजों के महत्व को समझाएँ।

उत्तर: किसी भी व्यवसाय में प्रतिदिन कई मात्रा में लेन-देन होते हैं और इसलिए किसी के लिए उन लेन-देन के विवरण को याद रखना संभव नहीं होता। इसलिए लेखांकन प्रणाली संगठनों को लेन-देन को रिकॉर्ड करने और उन पर नज़र रखने की अनुमति देती है। ये लेन-देन स्रोत दस्तावेजों के आधार पर किए जाते हैं, जिन्हें लेन-देन को दर्ज करने के लिए सहायक दस्तावेजों के रूप में उपयोग किया जाता है। केवल मौद्रिक घटनाएँ ही सहायक दस्तावेजों की मदद से खातों की पुस्तकों में दर्ज की जाती हैं। ये लेन-देन निम्नलिखित में शामिल हैं:

- इंवॉइस का उपयोग करके दर्ज क्रेडिट बिक्री।

- बिल/इंवॉइस का उपयोग करके दर्ज खरीद।

- कैश मेमो का उपयोग करके दर्ज नकद बिक्री।

- बैंक पे-इन-फिस का उपयोग करके दर्ज बैंक जमा।

- बैंक के माध्यम से भुगतान की गई खर्चों का समर्थन चेक द्वारा किया जाता है।

- डेबिट नोट और क्रेडिट नोट का उपयोग करके क्रमशः खरीद लौटाने और बिक्री लौटाने को दर्ज किया गया।

स्रोत दस्तावेजों का लेखांकन में महत्व:

- यह पुष्टि करता है कि लेन-देन हुआ है।

- यह वैध साक्ष्य है जिसे किसी भी प्रकार के विवाद के मामले में अदालत में प्रस्तुत किया जा सकता है।

- यह लेन-देन के आवश्यक विवरण जैसे शामिल पार्टियाँ, राशि, लेन-देन की तिथि, लेन-देन के विशेष विवरण आदि को शामिल करता है।

- यह लेखा परीक्षा के दौरान एक जांच के रूप में कार्य करता है।

प्रश्न 2: बताएं कि कैसे डेबिट और क्रेडिट का उपयोग लेन-देन का विश्लेषण करने के लिए किया जाता है।

उत्तर: लेखांकन के द्वैतीय सिद्धांत के अनुसार, खातों की पुस्तकों में दर्ज सभी लेन-देन के दो पहलू होते हैं - डेबिट और क्रेडिट। लेन-देन के एक पक्ष पर प्रभाव के साथ, खाते के दूसरे पक्ष पर समकालिक और संबंधित प्रभाव होता है। ऐसे लेन-देन का एक उदाहरण इस प्रकार है: एक व्यवसाय 1 अप्रैल 2018 को 500 रुपये के सामान को बेचता है। इसलिए, लेखा पुस्तकों में उस लेन-देन से प्राप्त नकद को डेबिट किया जाएगा और बिक्री को समकालिक रूप से क्रेडिट किया जाएगा। इस उदाहरण में, व्यवसाय का सामान बेचना और व्यवसाय में नकद का आना शामिल है। लेखांकन में तीन प्रकार के खाते होते हैं:

- व्यक्तिगत खाता: ये खाते व्यक्तियों से संबंधित होते हैं। व्यक्तिगत खाते का नियम यह है कि प्राप्तकर्ता को डेबिट किया जाना चाहिए और देने वाले को क्रेडिट किया जाना चाहिए। उदाहरण: बैंक खाता (Bank A/c) एक बैंक, एक संगठन का प्रतिनिधित्व करता है।

- वास्तविक खाता: ये खाते भौतिक संपत्तियों से संबंधित होते हैं। वास्तविक खाते का नियम है: जो चीज़ आती है उसे डेबिट करें और जो चीज़ जाती है उसे क्रेडिट करें। उदाहरण: फर्नीचर खाता (Furniture A/c), मशीनरी (Machinery), गुडविल खाता (Goodwill A/c) आदि।

- नाममात्र खाते: ये खाते सभी प्रकार के खर्चों/आय से संबंधित होते हैं। नाममात्र खाते के लिए लेखांकन का नियम है: सभी खर्चों/हानियों को डेबिट किया जाना चाहिए और सभी आय/लाभ को क्रेडिट किया जाना चाहिए। उदाहरण: वेतन खाता (Salary A/c), टेलीफोन शुल्क खाता (Telephone charges A/c), ब्याज अर्जित (Interest earned), आदि।

प्रश्न 3: लेनदेन के प्रभावों के बारे में जानकारी रिकॉर्ड करने के लिए खातों का उपयोग कैसे किया जाता है?

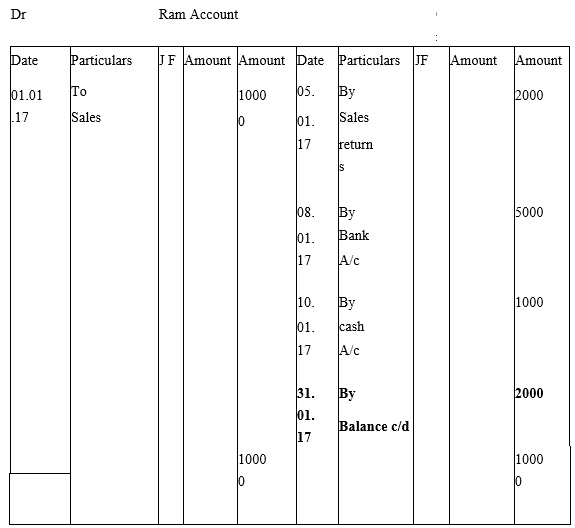

उत्तर: जर्नल प्रविष्टि विशेष लेनदेन का स्पष्ट चित्र देती है लेकिन जब किसी विशेष खाते से संबंधित लेनदेन की एक श्रृंखला होती है, तो किसी विशेष खाते के बारे में जानकारी का आकलन करना कठिन होता है। इसलिए, ऐसे मामलों में, खाता बही (ledger accounts) महत्वपूर्ण हो जाती है क्योंकि वे तालिका प्रारूप में व्यवस्थित खाता बनाए रखती हैं, जो उपयोगकर्ता को विशेष खाते के लिए लेनदेन के विवरण को निर्धारित करने में मदद करती है। इसे एक उदाहरण के साथ बेहतर समझा जा सकता है।

- 01.01.17- राम को 10,000 रुपये की क्रेडिट बिक्री की जाती है।

- 05.01.17- राम से 2,000 रुपये मूल्य का सामान लौटाया जाता है।

- 08.01.17- राम के खाते से 5,000 रुपये का चेक प्राप्त होता है।

- 10.01.17- राम के खाते से 1,000 रुपये का नकद प्राप्त होता है।

अब इसे विभिन्न तिथियों पर जर्नल में पोस्ट किया गया है। केवल राम के लेजर खाते में प्रविष्टियाँ पोस्ट करने पर स्पष्ट चित्र देखा जा सकता है। राम से प्राप्त करने योग्य शेष राशि नीचे लेजर में स्पष्ट रूप से दिखाई देती है।

प्रश्न 4: जर्नल क्या है? जर्नल का एक उदाहरण दें जिसमें कम से कम पांच प्रविष्टियाँ हों।

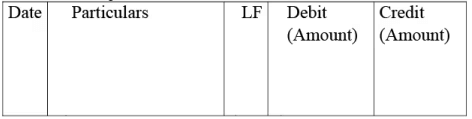

उत्तर: जर्नल शब्द फ्रेंच शब्द “Jour” से लिया गया है, जिसका अर्थ है “दैनिक रिकॉर्ड”। जर्नल इस प्रकार व्यवसाय के दिन-प्रतिदिन के लेन-देन को कालानुक्रमिक तरीके से रिकॉर्ड करता है और इसलिए इसे “डे बुक” भी कहा जाता है। जर्नल का प्रारूप नीचे दिया गया है।

तारीख: वह तारीख जब लेन-देन हुआ हो ताकि जर्नल को स्रोत दस्तावेज से कालानुक्रमिक तरीके से बनाया और बनाए रखा जा सके।

- विवरण: वे खाते जिन्हें डेबिट/क्रेडिट करना है।

- LF: लेजर फोलियो – यह विशेष खाते के लिए लेजर पृष्ठ का संदर्भ है।

- डेबिट: वह राशि जो डेबिट की जानी है, यहाँ रिकॉर्ड की जाती है।

- क्रेडिट: वह राशि जो क्रेडिट की जानी है, यहाँ रिकॉर्ड की जाती है।

उदाहरण: नीचे उल्लिखित लेन-देन को गीता की पुस्तकों में जर्नलाइज करें:

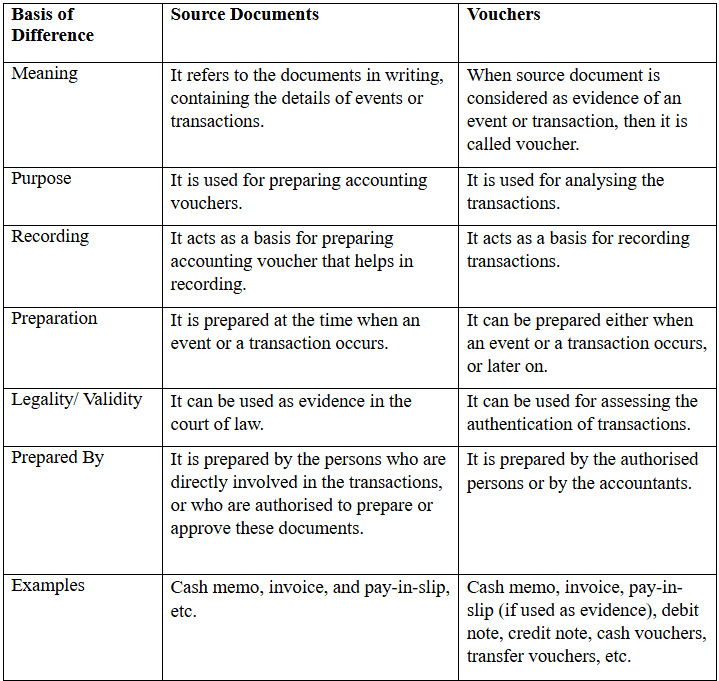

प्रश्न 5: स्रोत दस्तावेज़ और वाउचर में अंतर करें।

उत्तर:

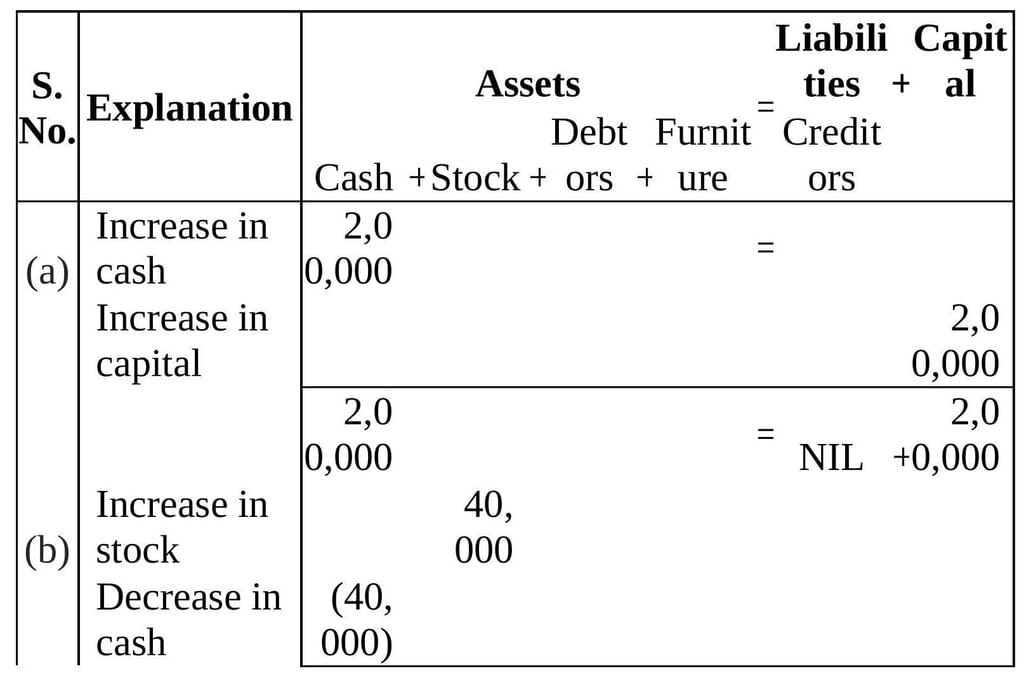

प्रश्न 6: लेखांकन समीकरण सभी परिस्थितियों में बरकरार रहती है। इस कथन को एक उदाहरण की मदद से न्यायसंगत ठहराएँ।

उत्तर: डबल-एंट्री लेखांकन प्रणाली का कहना है कि हर डेबिट का समान मात्रा में क्रेडिट होता है। हालाँकि, व्यवसाय की कुल संपत्तियों और कुल दावों के बीच समानता होने की संभावना कम है और लेखांकन समीकरण बनी रहेगी: संपत्ति = देनदारियाँ + पूंजी। इस प्रकार, यह समीकरण सभी परिस्थितियों में बरकरार रहेगी। इसके लिए उदाहरण निम्नलिखित हैं:

क. श्री ए ने ₹100000 नकद से व्यवसाय शुरू किया।

संपत्तियाँ = देनदारियाँ + पूंजी

नकद में वृद्धि ₹100000

और पूंजी ₹100000,

संपत्तियाँ 100000 = 0 देयता 100000

ख. ₹30000 की क्रेडिट पर सामान खरीदा।

संपत्तियाँ (इन्वेंट्री) = ₹30000

क्रेडिटर्स = ₹30000

संपत्तियाँ = देनदारियाँ + पूंजी

₹30000 = ₹30000 0

प्रश्न 7: डबल एंट्री तंत्र को एक उदाहरण के साथ समझाएँ।

उत्तर: डबल एंट्री लेखांकन प्रणाली के अनुसार, प्रत्येक लेन-देन के दो पहलू होते हैं, डेबिट और क्रेडिट। इसलिए डबल-एंट्री लेखांकन प्रणाली यह बताती है कि हर डेबिट के लिए एक समान राशि का क्रेडिट होता है। इस प्रकार, लेजर खाता हमेशा एक तरफ डेबिट और दूसरी तरफ क्रेडिट दिखाता है ताकि द्वैध पहलू की अवधारणा का पालन किया जा सके। प्रविष्टि पास करते समय लेखांकन के तीन स्वर्णिम नियमों को जानना आवश्यक है:

- व्यक्तिगत खाता - प्राप्तकर्ता को डेबिट करें, देने वाले को क्रेडिट करें।

- वास्तविक खाता - जो आता है उसे डेबिट करें, जो जाता है उसे क्रेडिट करें।

- नाममात्र खाते - खर्च/हानियों को डेबिट करें, आय/लाभ को क्रेडिट करें।

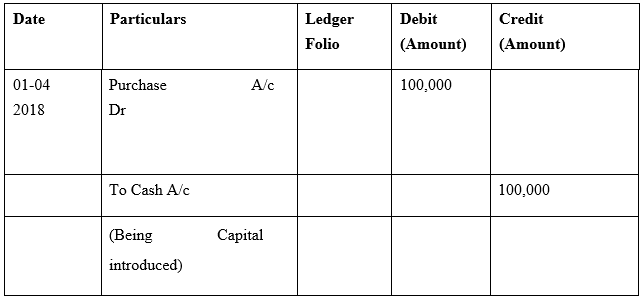

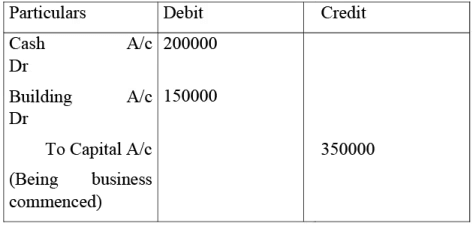

उदाहरण: श्री श्याम ने ₹200000 नकद और ₹150000 की बिल्डिंग के साथ व्यवसाय शुरू किया।

विश्लेषण: उपरोक्त लेन-देन में, नकद ₹200000 आ रहा है और बिल्डिंग ₹150000 आ रही है। दूसरी ओर, मालिक को चुकाने के लिए देनदारी अर्थात पूंजी में वृद्धि ₹350000 है।

श्याम की पुस्तकों में जर्नल प्रविष्टि

संख्यात्मक प्रश्न

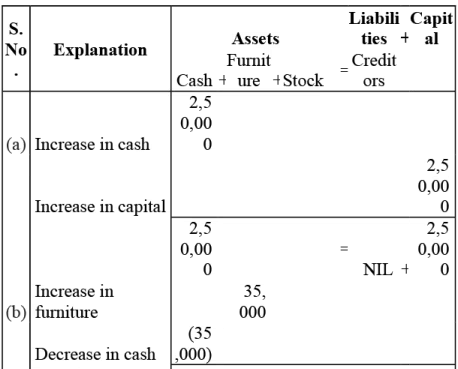

प्रश्न 1: निम्नलिखित के आधार पर लेखांकन समीकरण तैयार करें:

(a) हर्षा ने ₹2,00,000 नकद के साथ व्यवसाय शुरू किया।

(b) नामन से नकद ₹40,000 में सामान खरीदा।

(c) भानु को ₹10,000 लागत का सामान ₹12,000 में बेचा।

(d) ₹7,000 की क्रेडिट पर फर्नीचर खरीदा।

उत्तर: लेखांकन समीकरण इस प्रकार है:

संपत्तियाँ = पूंजी + देनदारियाँ

लेखांकन समीकरण की गणना:

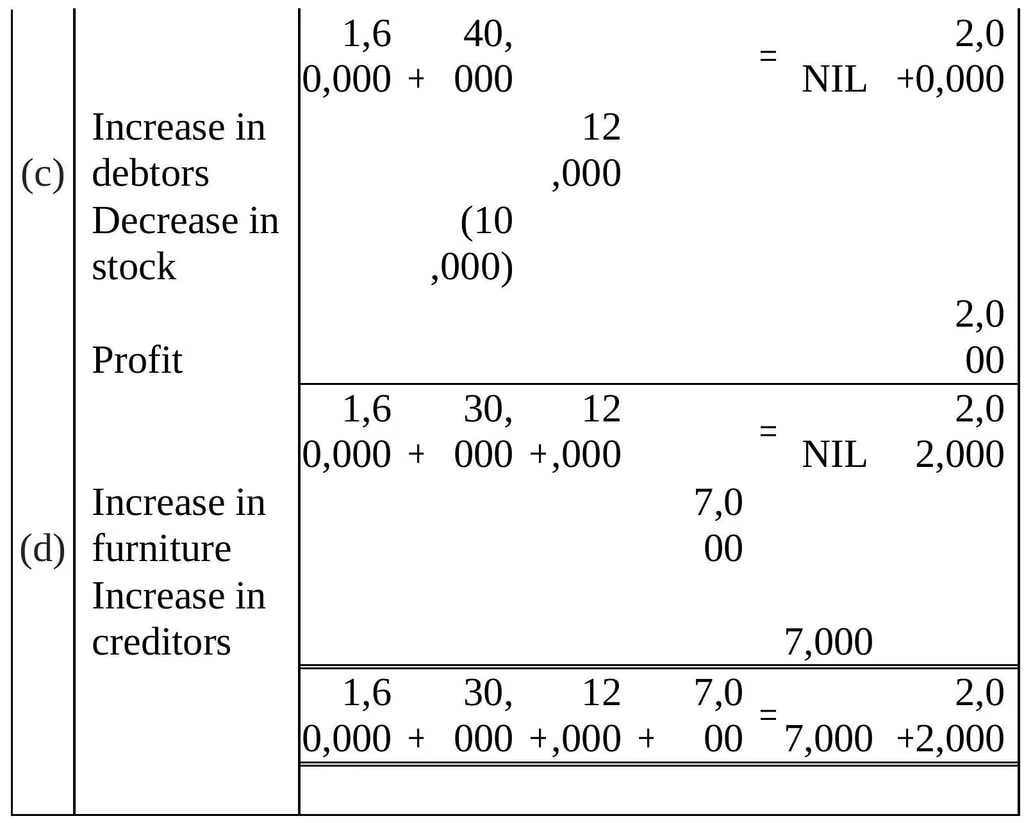

प्रश्न 2: निम्नलिखित से लेखांकन समीकरण तैयार करें:

(a) कुणाल ने ₹2,50,000 नकद से व्यवसाय शुरू किया

(b) उसने ₹35,000 नकद में फर्नीचर खरीदा

(c) उसने कमीशन ₹2,000 का भुगतान किया

(d) उसने ₹40,000 में क्रेडिट पर सामान खरीदा

(e) उसने सामान (कीमत ₹26,000) को नकद ₹20,000 में बेचा

उत्तर:

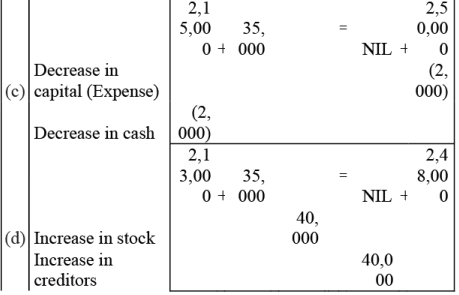

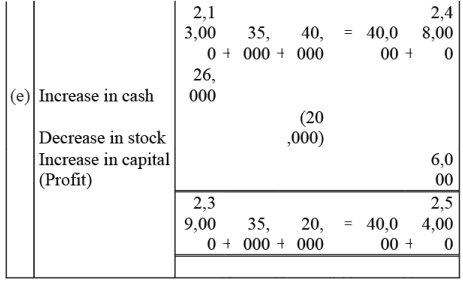

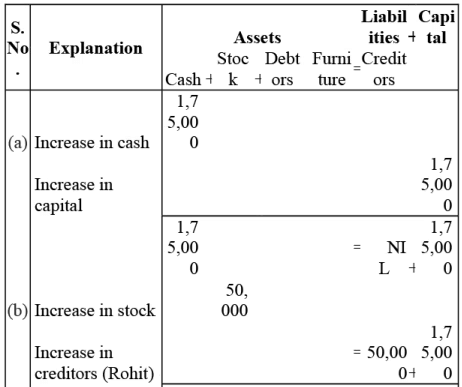

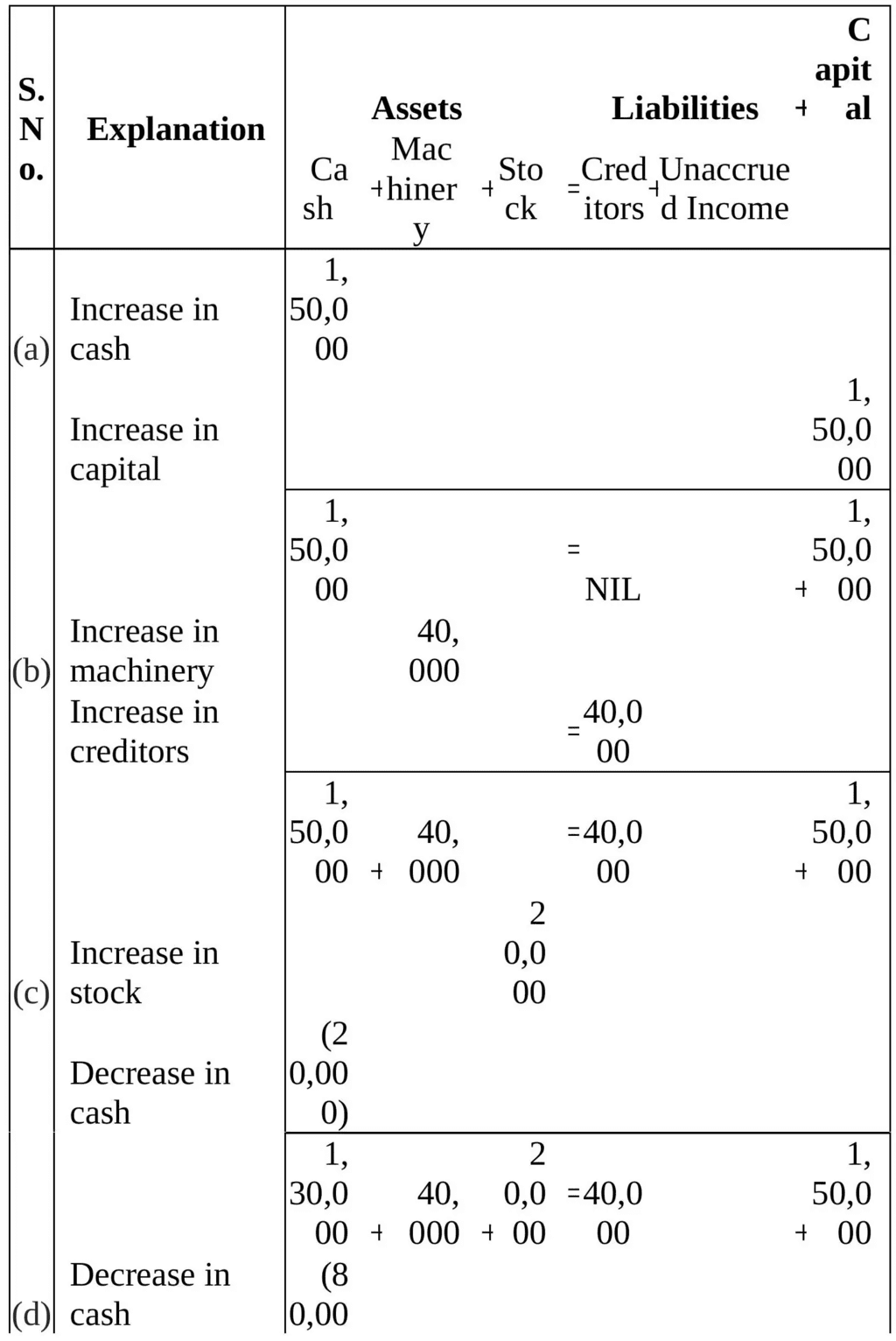

प्रश्न 3: मोहित के पास निम्नलिखित लेनदेन हैं, लेखांकन समीकरण तैयार करें:

(a) व्यवसाय नकद - ₹1,75,000 से शुरू हुआ

(b) रोहित से सामान खरीदा - ₹50,000

(c) मनीष को क्रेडिट पर सामान बेचा (कीमत ₹17,500) - ₹20,000

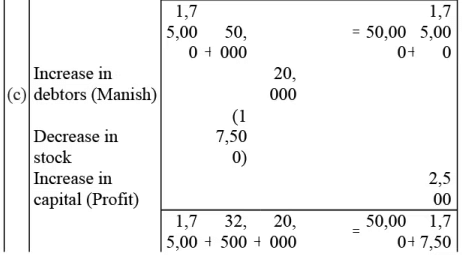

(d) कार्यालय उपयोग के लिए फर्नीचर खरीदा - ₹10,000

(e) रोहित को पूर्ण निपटान में नकद भुगतान किया - ₹48,500

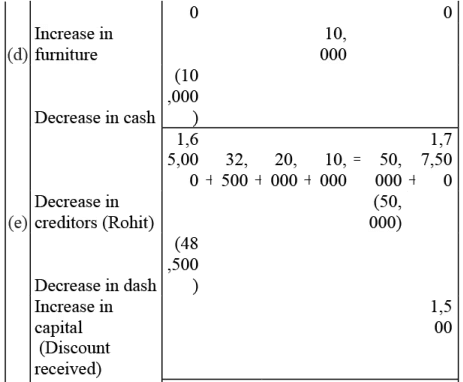

(f) मनीष से नकद प्राप्त किया - ₹20,000

(g) किराया भुगतान किया - ₹1,000

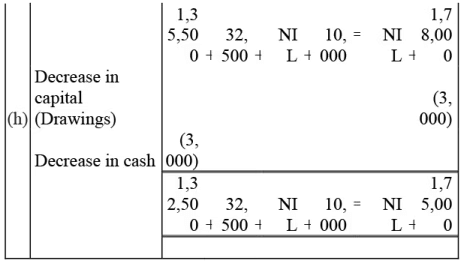

(h) व्यक्तिगत उपयोग के लिए नकद निकाला - ₹3,000

उत्तर:

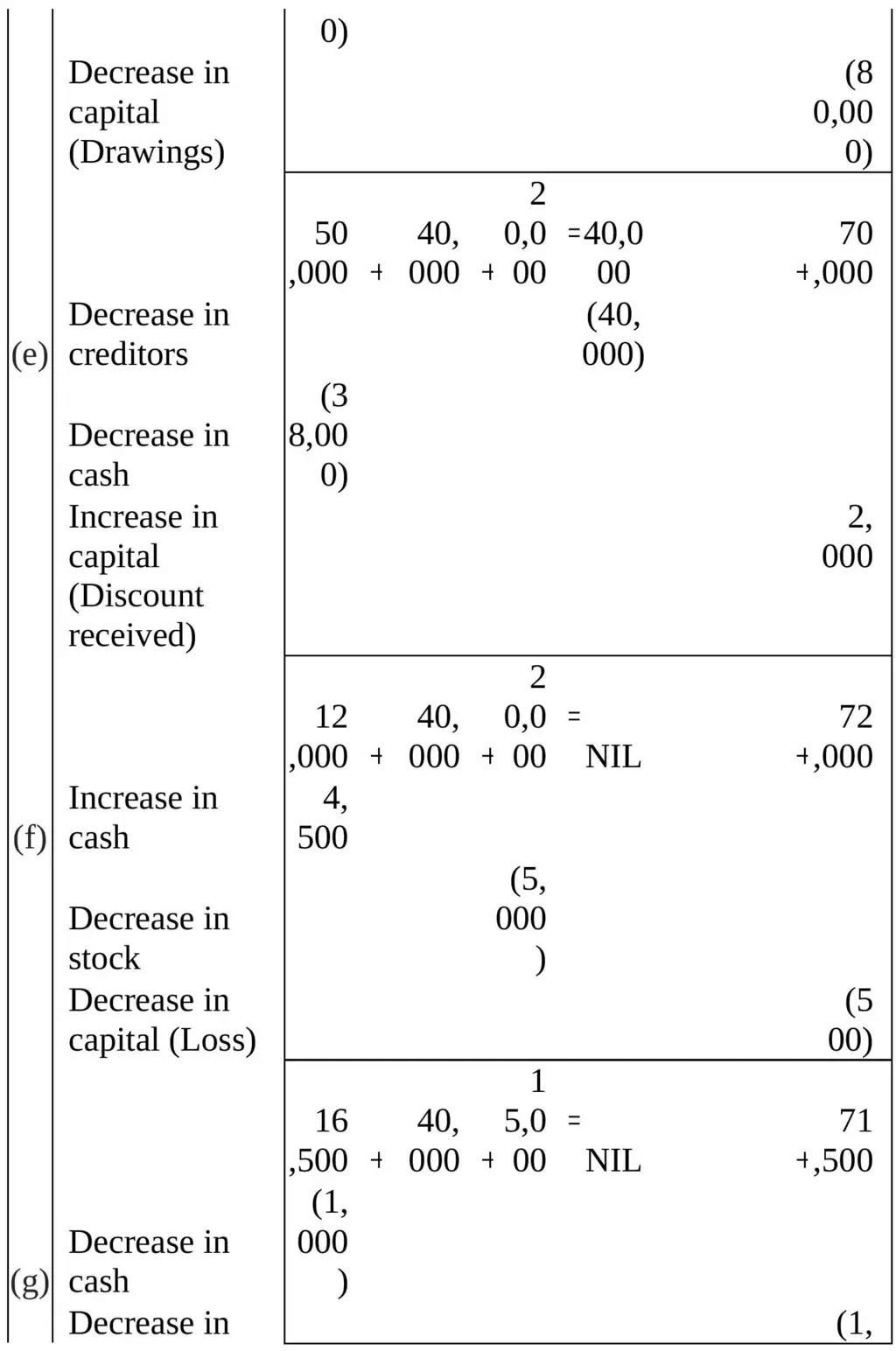

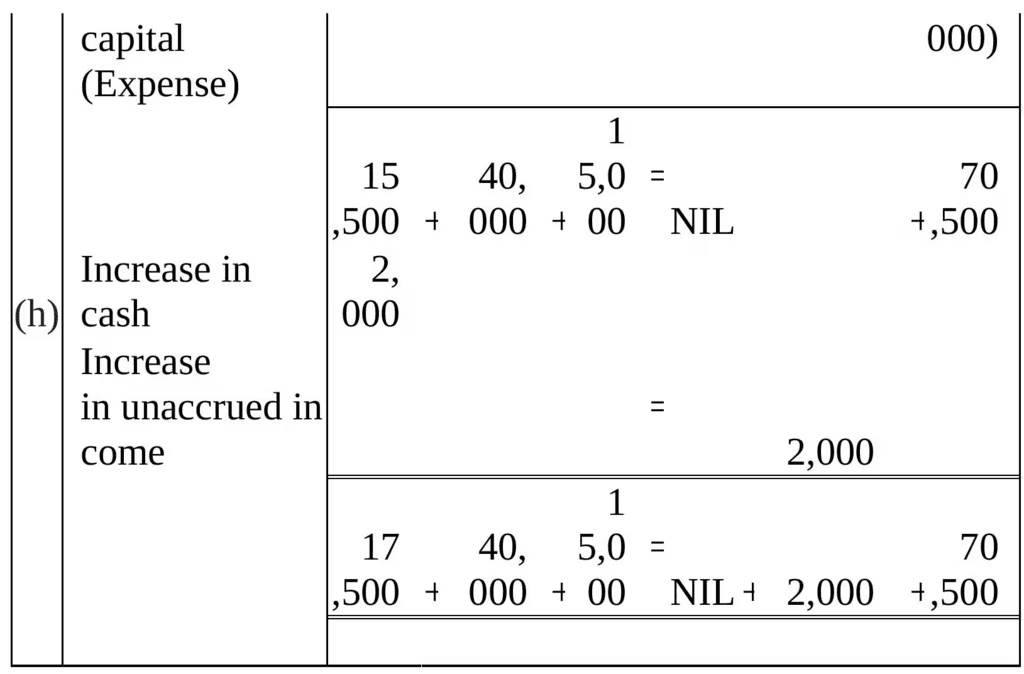

प्रश्न 4: रोहित के पास निम्नलिखित लेनदेन हैं:

(a) नकद - ₹1,50,000 से व्यवसाय शुरू हुआ

(b) क्रेडिट पर मशीनरी खरीदी - ₹40,000

(c) नकद में सामान खरीदा - ₹20,000

(d) व्यक्तिगत उपयोग के लिए कार खरीदी - ₹80,000

(e) पूर्ण निपटान में लेनदारों को भुगतान किया - ₹38,000

(f) नकद में सामान बेचा जिसकी कीमत ₹5,000 थी - ₹4,500

(g) किराया भुगतान किया - ₹1,000

(h) अग्रिम कमीशन प्राप्त किया - ₹2,000

लेखांकन समीकरण तैयार करें ताकि उपरोक्त लेनदेन का प्रभाव संपत्तियों, देनदारियों और पूंजी पर दिख सके।

उत्तर:

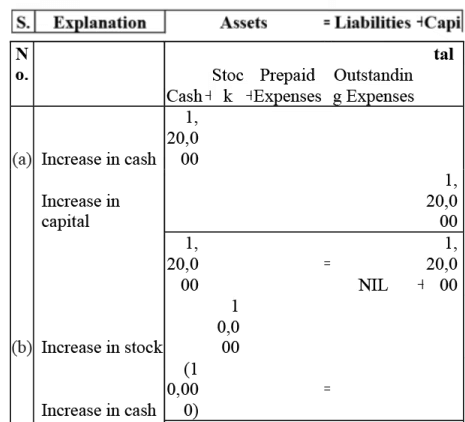

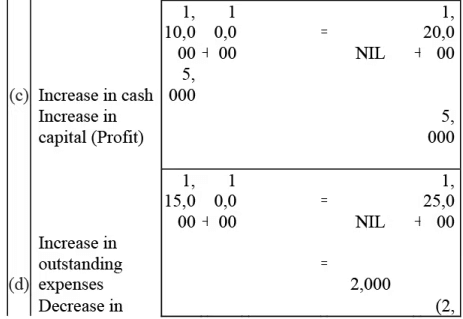

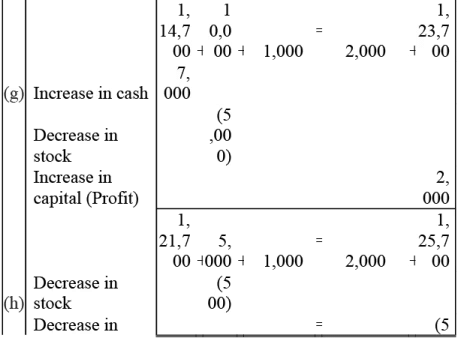

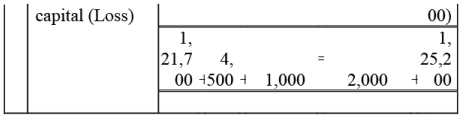

प्रश्न 5: लेखांकन समीकरण का उपयोग करके M/s Royal Traders के निम्नलिखित लेनदेन के प्रभाव को दिखाएं:

(a) नकद - ₹1,20,000 से व्यवसाय शुरू हुआ

(b) नकद में सामान खरीदा - ₹10,000

(c) किराया प्राप्त हुआ - ₹5,000

(d) वेतन बकाया - ₹2,000

(e) पूर्व भुगतान की गई बीमा - ₹1,000

(f) ब्याज प्राप्त हुआ - ₹700

(g) सामान नकद में बेचा (कीमत ₹5,000) - ₹7,000

(h) आग से सामान नष्ट - ₹500

उत्तर:

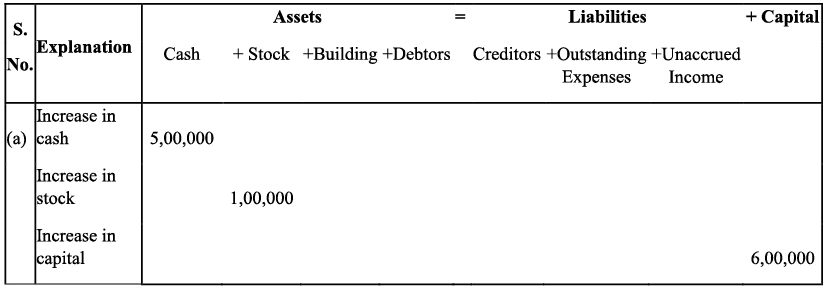

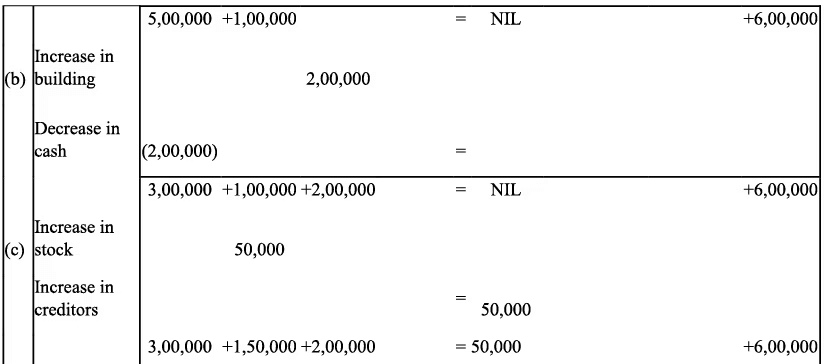

प्रश्न 6: निम्नलिखित लेनदेन के आधार पर लेखांकन समीकरण प्रदर्शित करें:

(a) उदित ने व्यवसाय की शुरुआत की:

(i) नकद - ₹ 5,00,000

(ii) सामान - ₹ 1,00,000

(b) नकद में बिल्डिंग खरीदी - ₹ 2,00,000

(c) हिमानी से सामान खरीदे - ₹ 50,000

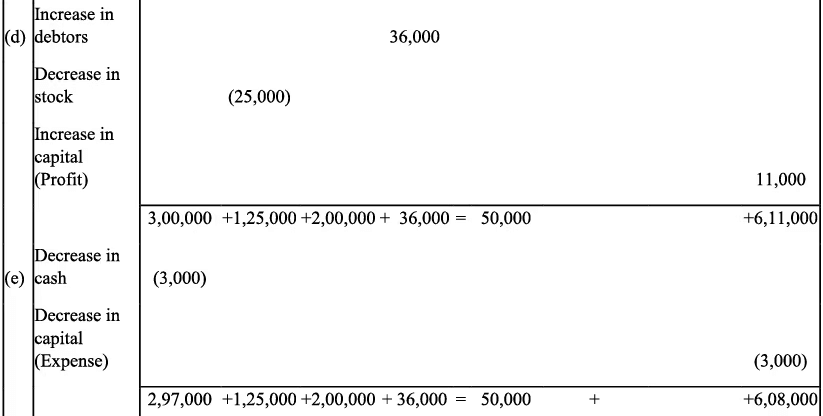

(f) आशु को सामान बेचे (लागत ₹ 25,000) - ₹ 36,000

(e) बीमा प्रीमियम का भुगतान किया - ₹ 3,000

(f) बकाया किराया - ₹ 5,000

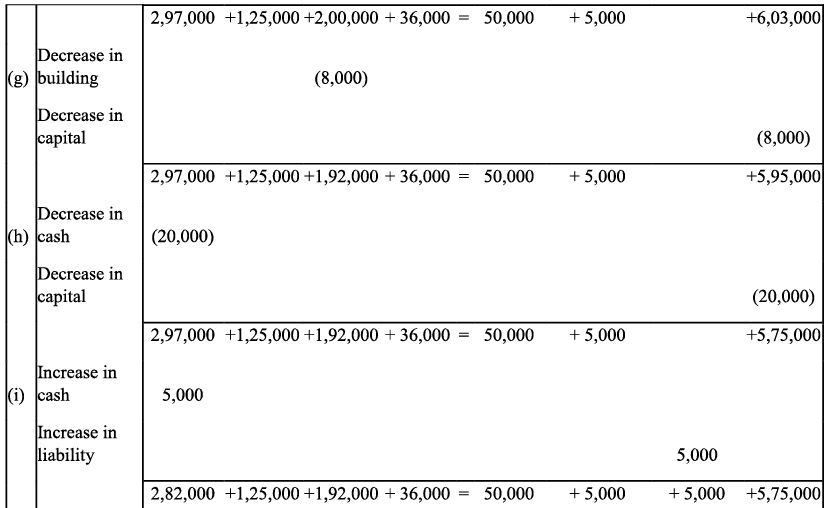

(g) बिल्डिंग का मूल्यह्रास - ₹ 8,000

(h) व्यक्तिगत उपयोग के लिए नकद निकाला - ₹ 20,000

(i) अग्रिम में किराया प्राप्त हुआ - ₹ 5,000

(j) हिमानी को खाते में नकद भुगतान किया - ₹ 20,000

(k) आशु से नकद प्राप्त हुआ - ₹ 30,000

उत्तर:

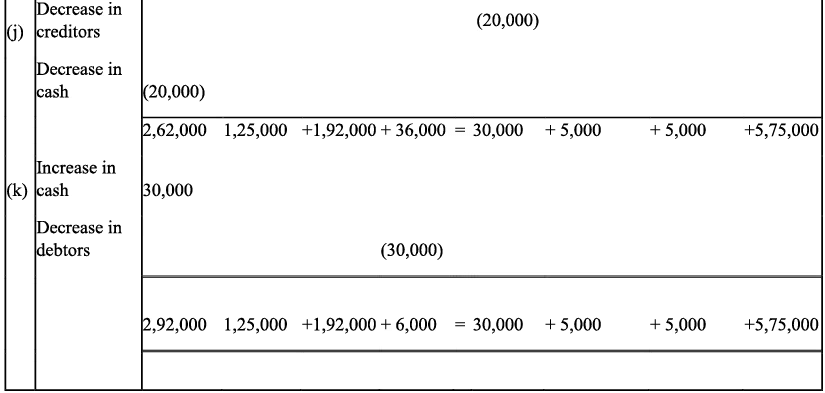

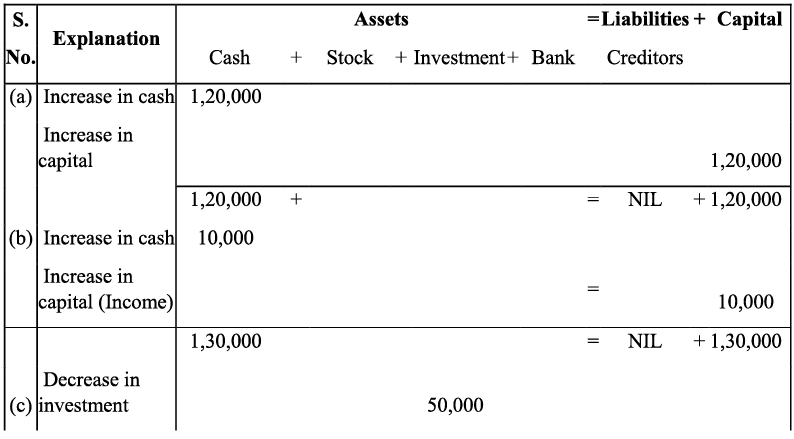

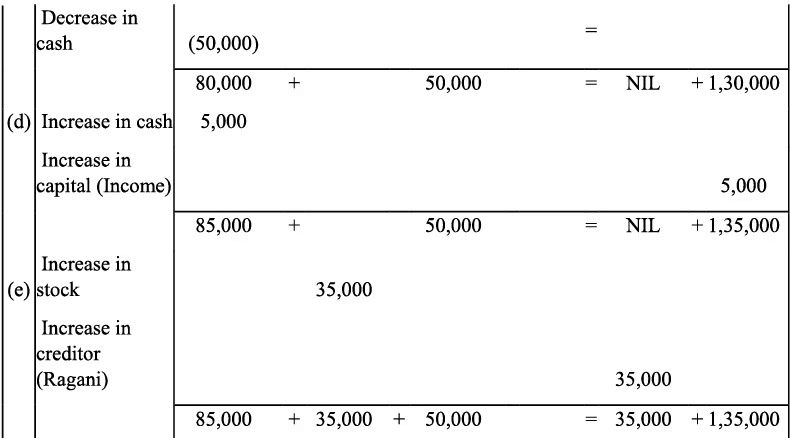

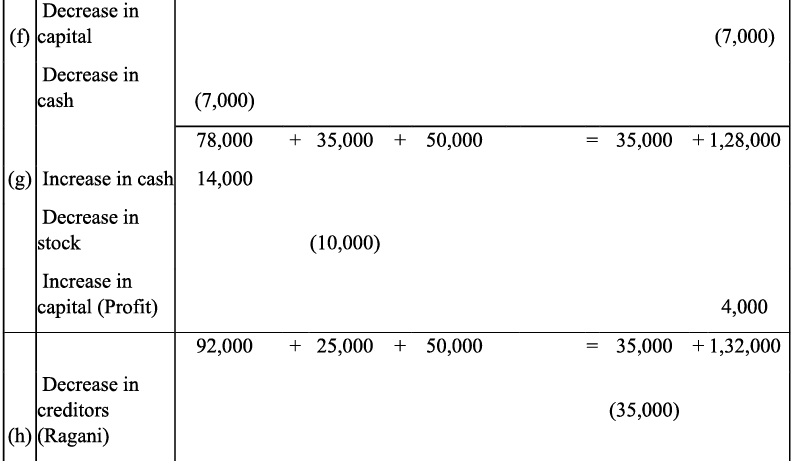

प्रश्न 7: निम्नलिखित लेनदेन का परिसंपत्तियों, दायित्वों और पूंजी पर प्रभाव लेखांकन समीकरण के माध्यम से दिखाएं:

(a) व्यवसाय की शुरुआत नकद ₹ 1,20,000 से की

(b) किराया प्राप्त हुआ ₹ 10,000

(c) शेयर में निवेश किया ₹ 50,000

(d) लाभांश प्राप्त हुआ ₹ 5,000

(e) रागिनी से क्रेडिट पर सामान खरीदा ₹ 35,000

(f) घरेलू खर्चों के लिए नकद भुगतान किया ₹ 7,000

(g) नकद में सामान बेचे (लागत ₹ 10,000) ₹ 14,000

(h) रागिनी को नकद भुगतान किया ₹ 35,000

(i) बैंक में जमा किया ₹ 20,000

उत्तर:

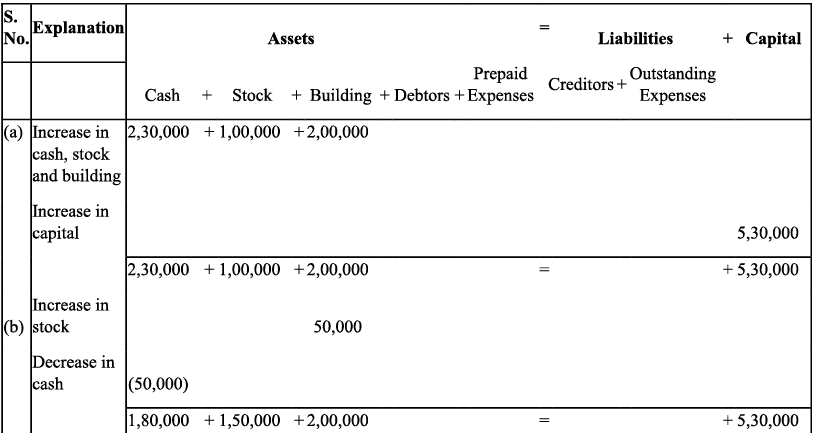

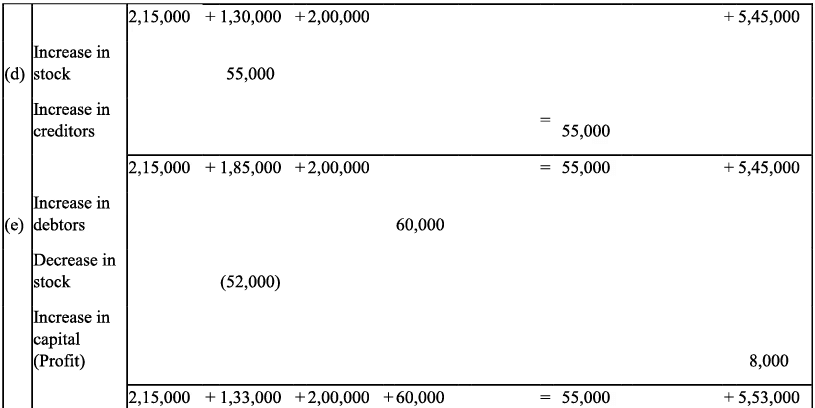

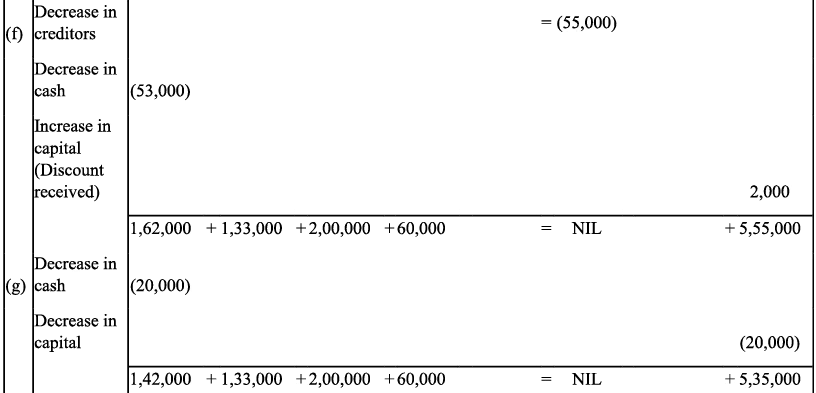

प्रश्न 8: निम्नलिखित लेन-देन का लेखांकन समीकरण पर प्रभाव दिखाएं:

(a) मनोज ने व्यवसाय की शुरुआत की

(i) नकद ₹ 2,30,000

(ii) सामान ₹ 1,00,000

(iii) बिल्डिंग ₹ 2,00,000

(b) उसने नकद में सामान खरीदा ₹ 50,000

(c) उसने सामान बेचा (लागत ₹ 20,000) ₹ 35,000

(d) उसने राहुल से सामान खरीदा ₹ 55,000

(e) उसने वरुण को सामान बेचा (लागत ₹ 52,000) ₹ 60,000

(f) उसने राहुल को पूर्ण निपटान में नकद भुगतान किया ₹ 53,000

(g) उसकी ओर से वेतन का भुगतान किया गया ₹ 20,000

(h) उसने वरुण से पूर्ण निपटान में नकद प्राप्त किया ₹ 59,000

(i) बकाया किराया ₹ 3,000

(j) प्रीपेड बीमा ₹ 2,000

(k) उसे प्राप्त कमीशन ₹ 13,000

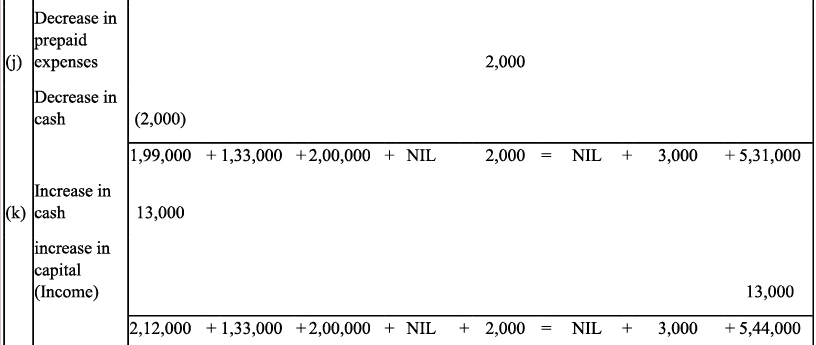

(l) व्यक्तिगत उपयोग के लिए निकाला गया धन ₹ 20,000

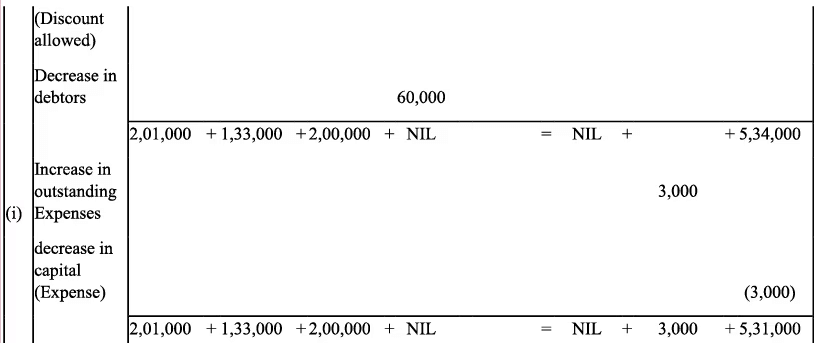

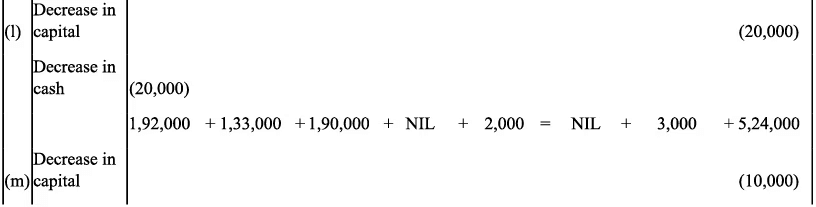

(m) बिल्डिंग पर मूल्यह्रास चार्ज ₹ 10,000

(n) नए पूंजी का निवेश ₹ 50,000

(o) राधिका से सामान खरीदा ₹ 10,000

उत्तर:

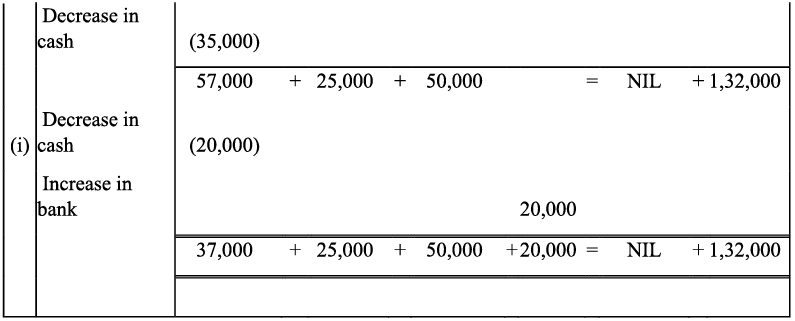

प्रश्न 9: M/s विपिन ट्रेडर्स के लेन-देन नीचे दिए गए हैं। लेखांकन समीकरण की मदद से संपत्तियों, देनदारियों और पूंजी पर प्रभाव दिखाएँ।

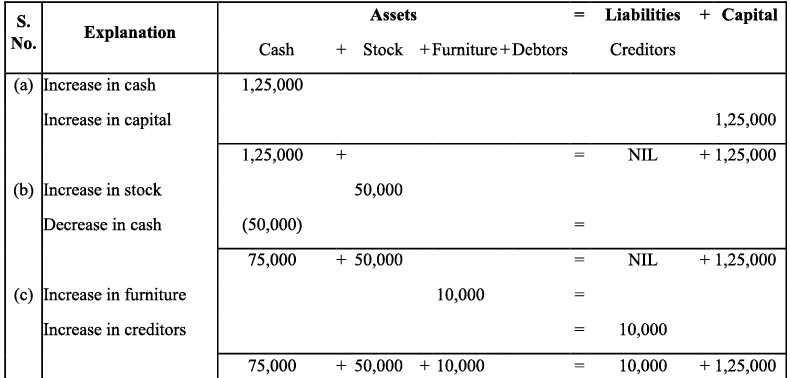

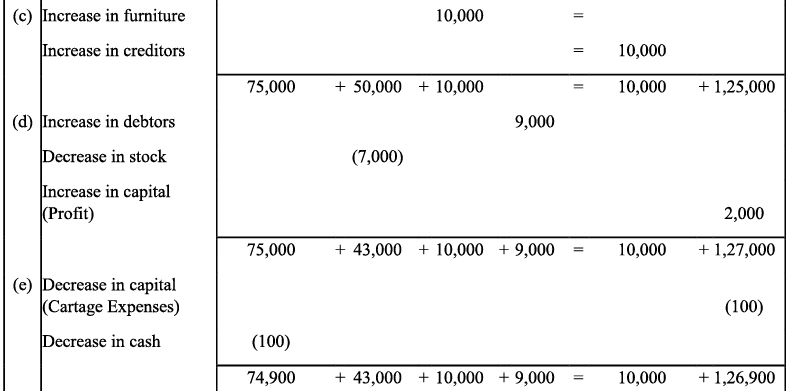

(a) नकद के साथ व्यवसाय शुरू किया - ₹ 1,25,000

(b) नकद में सामान खरीदे - ₹ 50,000

(c) R.K. फर्नीचर से फर्नीचर खरीदा - ₹ 10,000

(d) पारुल ट्रेडर्स को सामान बेचा (लागत ₹ 7,000, बिल न. 5674) - ₹ 9,000

(e) कार्टेज का भुगतान किया - ₹ 100

(f) R.K. फर्नीचर को पूर्ण निपटान में नकद भुगतान किया - ₹ 9,700

(g) नकद बिक्री (लागत ₹ 10,000) - ₹ 12,000

(h) किराया प्राप्त हुआ - ₹ 4,000

(i) व्यक्तिगत उपयोग के लिए नकद निकाला - ₹ 3,000

उत्तर:

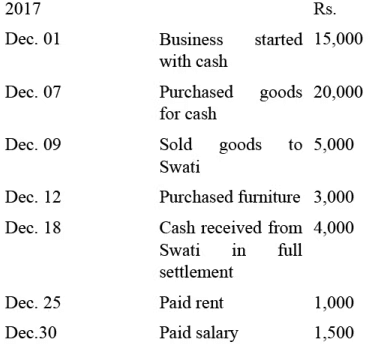

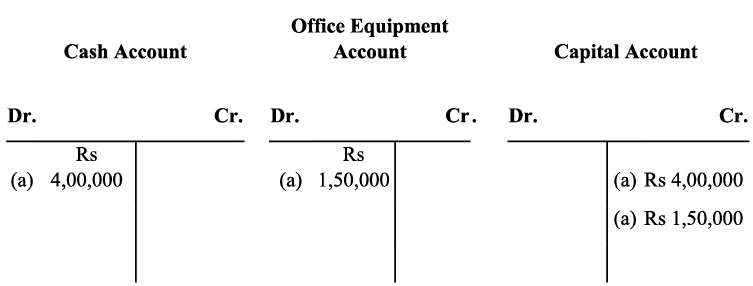

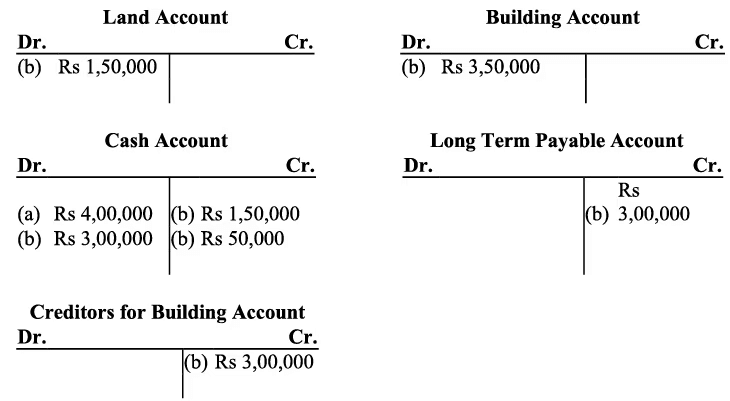

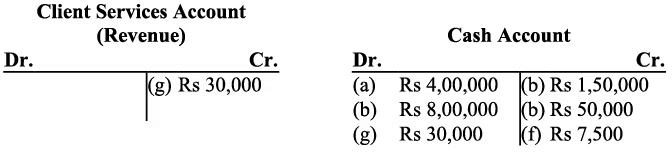

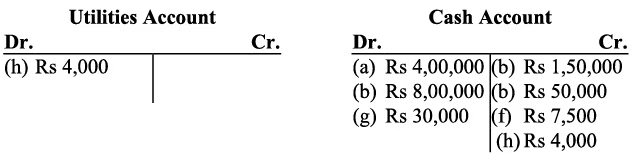

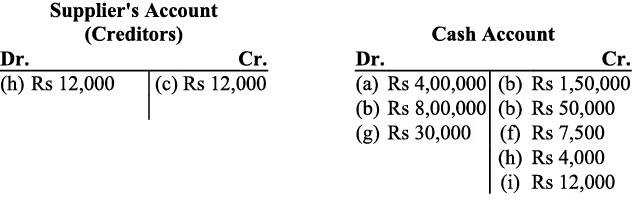

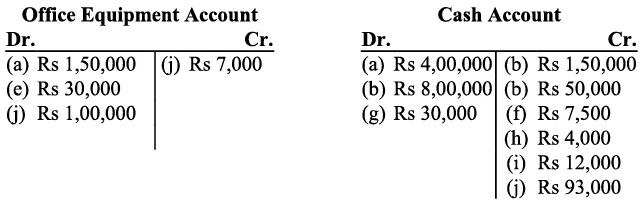

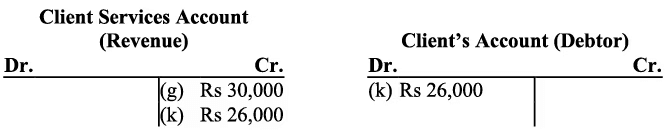

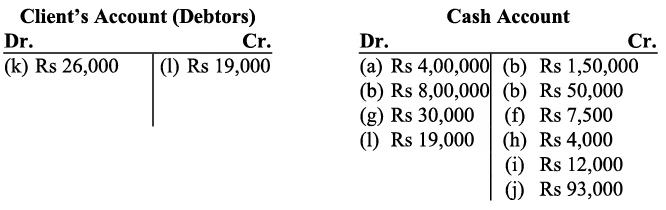

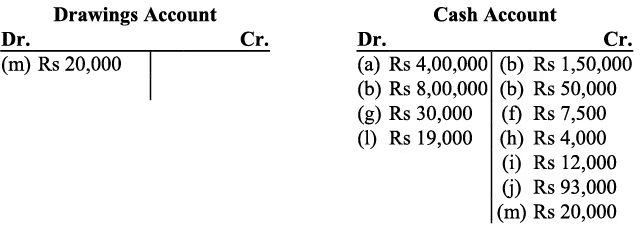

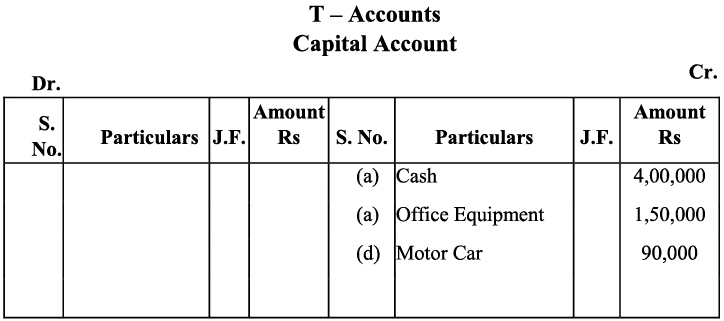

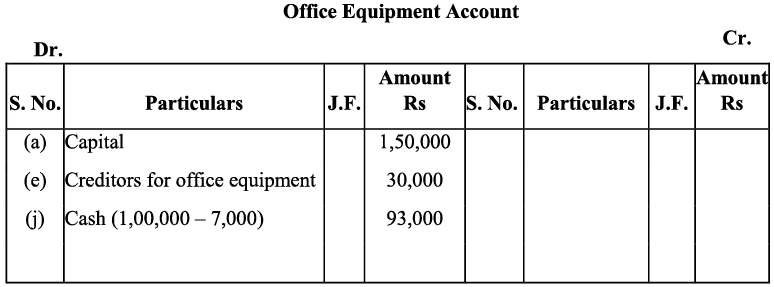

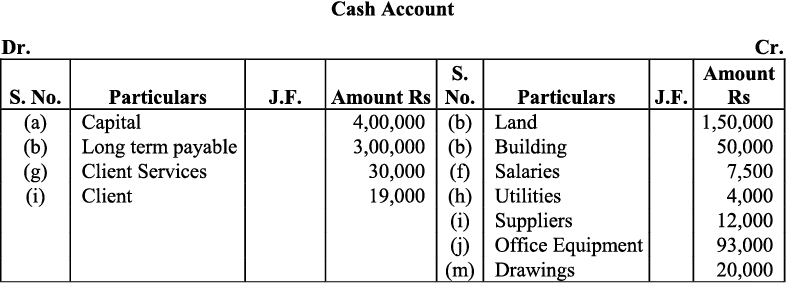

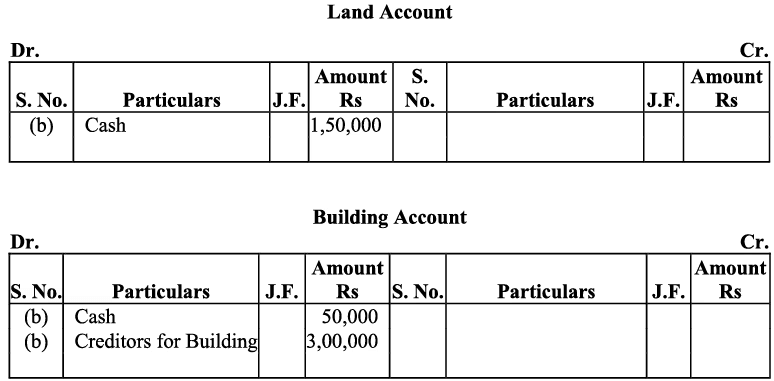

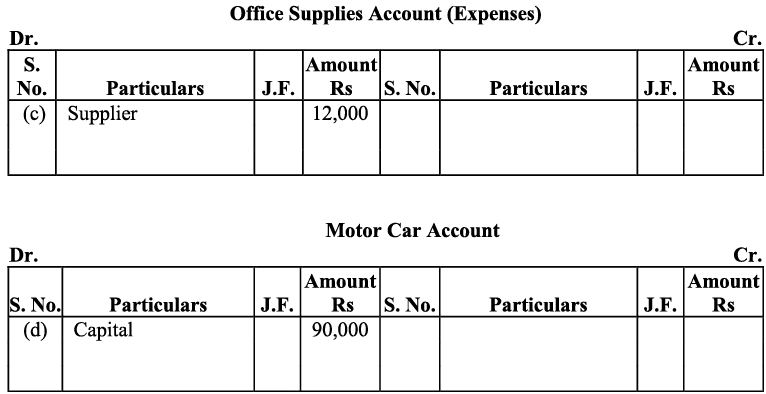

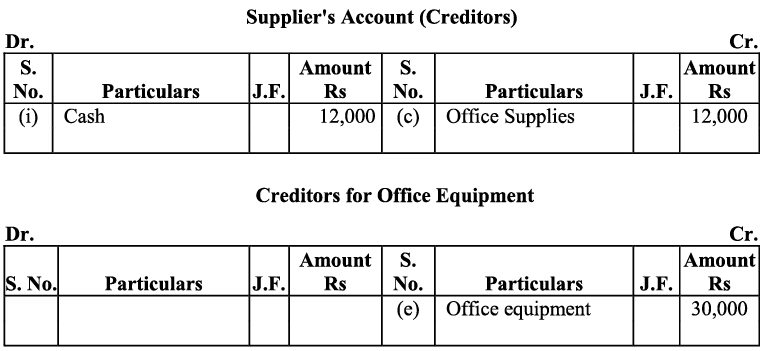

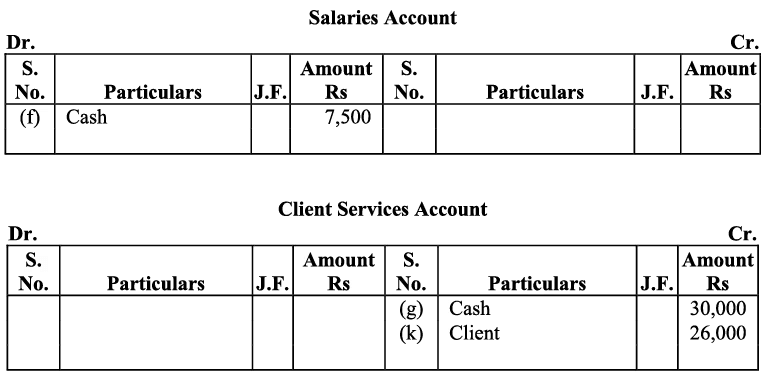

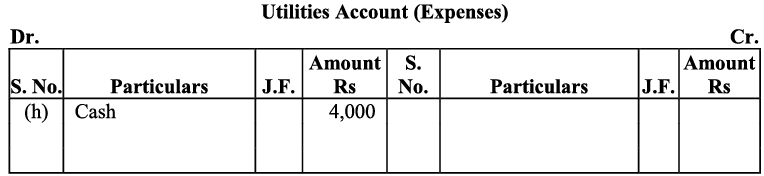

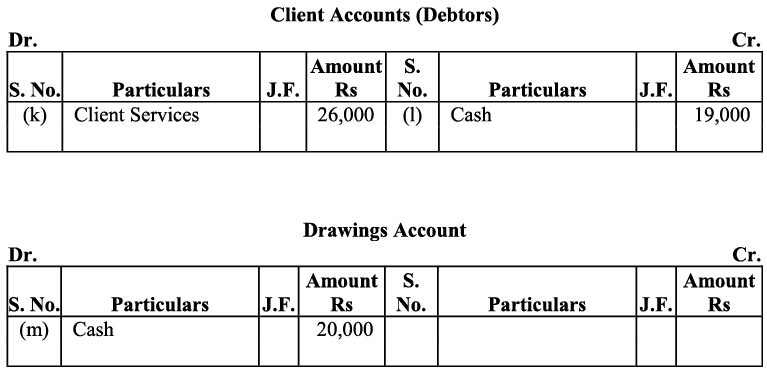

प्रश्न 10: बॉबी ने एक परामर्श फर्म खोली और नवंबर 2017 के दौरान ये लेन-देन किए:

(a) बॉबी कंसल्टिंग नामक व्यवसाय में ₹ 4,00,000 नकद और ₹ 1,50,000 के साथ कार्यालय उपकरण का निवेश किया।

(b) जमीन और एक छोटा कार्यालय भवन खरीदा। जमीन की कीमत ₹ 1,50,000 और भवन की कीमत ₹ 3,50,000 थी। खरीद मूल्य का भुगतान ₹ 2,00,000 नकद और ₹ 3,00,000 के लिए देय दीर्घकालिक नोट के साथ किया गया था।

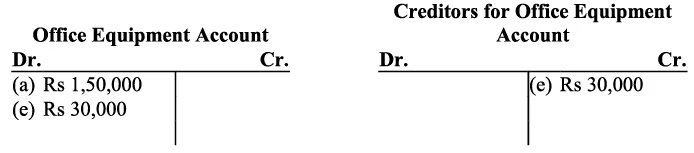

(c) ₹ 12,000 के लिए क्रेडिट पर कार्यालय की आपूर्ति खरीदी ।

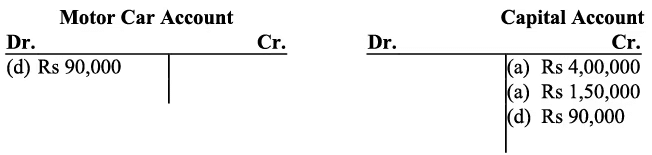

(d) बॉबी ने मोटर कार का शीर्षक व्यवसाय को हस्तांतरित कर दिया।

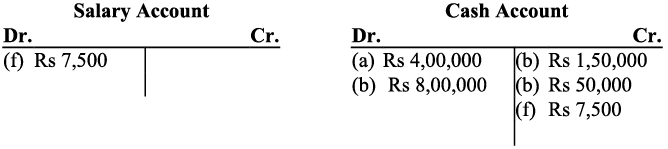

(f) कार्यालय प्रबंधक को ₹ 75,00 वेतन का भुगतान किया।

(g) एक ग्राहक को सेवाएं प्रदान की और ₹ 30,000 एकत्र किए।

(h) महीने की उपयोगिताओं के लिए ₹ 4,000 का भुगतान किया।

(i) लेन-देन c में बनाए गए आपूर्तिकर्ता को भुगतान किया।

(j) ₹ 93,000 नकद का भुगतान करके और ₹ 7,000 की दर्ज लागत के साथ पुराने उपकरणों का व्यापार करके नए कार्यालय उपकरण खरीदे।

(k) ₹ 26,000 के लिए एक ग्राहक की सेवाएं पूरी कीं। यह राशि 30 दिनों के भीतर भुगतान की जानी है।

(l) लेन-देन k में बनाए गए ग्राहक से ₹ 19,000 का भुगतान प्राप्त किया।

(m) बॉबी ने व्यवसाय से ₹ 20,000 निकाल लिए। उपर्युक्त लेन-देन का विश्लेषण करें और निम्नलिखित टी-खाते खोलें: नकद, ग्राहक, कार्यालय की आपूर्ति, मोटर कार, भवन, भूमि, दीर्घकालिक देयताएं, पूंजी, निकासी, वेतन, व्यय और उपयोगिता व्यय।

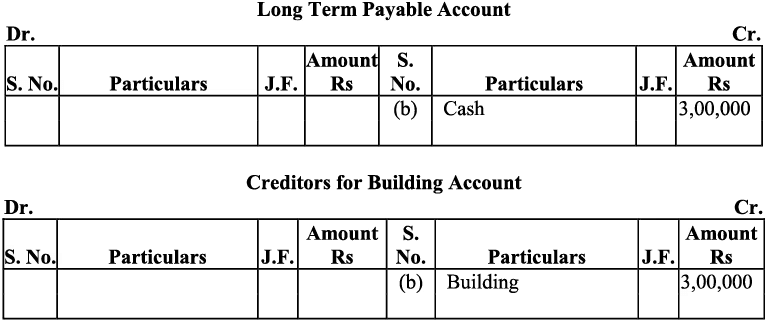

उत्तर: a) लेन-देन (क) से संपत्तियाँ ₹ 5,50,000 बढ़ती हैं (नकद ₹ 4,00,000 और कार्यालय उपकरण ₹ 1,50,000) इसे डेबिट किया जाएगा और दूसरी ओर यह पूंजी को ₹ 5,50,000 से बढ़ाएगा, इसलिए इसे पूंजी खाते में क्रेडिट किया जाएगा।

b) भूमि और छोटे कार्यालय भवनों की खरीद संपत्तियाँ होती हैं। एक ओर, इन वस्तुओं की खरीद से उनके व्यक्तिगत खातों में वृद्धि होगी और इससे व्यवसाय की कुल संपत्ति का राशि बढ़ेगी; इसलिए, दोनों खातों को डेबिट किया जाएगा। दूसरी ओर, इन संपत्तियों की खरीद पर नकद भुगतान से नकद संतुलन में कमी आएगी, इसलिए नकद खाता भुगतान की गई राशि के अनुसार क्रेडिट किया जाएगा। भवन के लिए नकद भुगतान के बाद, भवन खाता का संतुलन क्रेडिटर्स के लिए स्थानांतरित किया जाएगा। इससे क्रेडिटर्स की राशि बढ़ेगी, जो व्यवसाय की कुल दायित्वों को बढ़ाएगा। दीर्घकालिक देनदारियों को व्यवसाय के लिए ऋण माना जाता है, जो नकद संतुलन (ऋण की प्राप्ति के कारण) और व्यवसाय की दायित्वों दोनों को बढ़ाता है।

c) यहाँ 'कार्यालय आपूर्ति' एक व्यय है। इसलिए, स्वर्ण नियम के अनुसार, 'सभी व्यय डेबिट होते हैं', इसे एक ओर डेबिट किया जाएगा, जबकि दूसरी ओर, कार्यालय आपूर्ति क्रेडिट पर खरीदी गई है, इसलिए यह दायित्व को बढ़ाएगा, जिसके कारण सप्लायर का खाता क्रेडिट किया जाएगा।

d) व्यवसाय में मालिक द्वारा निवेश की गई राशि (मोटर कार) से पूंजी और संपत्तियाँ दोनों बढ़ेंगी।

e) अतिरिक्त उपकरण की खरीद से संपत्तियाँ बढ़ती हैं; इस प्रकार, कार्यालय उपकरण खाता डेबिट किया जाएगा। आगे, चूंकि कार्यालय उपकरण क्रेडिट पर खरीदा गया था, यह कार्यालय उपकरण के लिए क्रेडिटर्स की राशि बढ़ाता है और क्रेडिटर्स खाता क्रेडिट किया जाएगा।

f) वेतन एक व्यय है और चूंकि सभी व्यय डेबिट होते हैं, इसलिए प्रबंधक को वेतन का भुगतान वेतन खाते में डेबिट किया जाएगा। दूसरी ओर, नकद में वेतन का भुगतान नकद संतुलन (संपत्तियाँ) को कम करता है, इसलिए नकद खाता क्रेडिट किया जाएगा (क्योंकि संपत्तियों में कमी को क्रेडिट किया जाता है)।

g) ग्राहक को प्रदान की गई सेवाओं से प्राप्त या प्राप्त होने वाली राशि व्यवसाय के लिए राजस्व है। सभी राजस्व को क्रेडिट किया जाना चाहिए, इसलिए ग्राहक सेवा खाता क्रेडिट होगा। दूसरी ओर, सेवाओं के बदले में प्राप्त नकद नकद संतुलन को बढ़ाएगा। इसे नकद खाते में डेबिट किया जाएगा।

h) 'उपयोगिताएँ' को राजस्व व्यय के रूप में माना गया है। सभी व्यय को डेबिट किया जाना चाहिए। उपयोगिताओं के लिए भुगतान को उपयोगिता खाते में डेबिट किया जाएगा। उपयोगिताएँ नकद में भुगतान की गई हैं, इसलिए नकद खाता क्रेडिट होगा (क्योंकि यह संपत्तियों को घटाता है)।

i) सप्लायर (क्रेडिटर्स) को भुगतान को डेबिट किया जाएगा। इससे देयताओं में कमी आती है। इसके अलावा, चूंकि भुगतान नकद में किया गया है, इसलिए यह नकद संतुलन (संपत्तियों) में कमी लाएगा और इसलिए नकद खाता क्रेडिट होगा।

j) उपकरणों की खरीद को उपकरण खाते में डेबिट किया जाएगा (क्योंकि संपत्तियों में वृद्धि हुई है)। इसके अलावा, चूंकि नकद में ₹1,00,000 और ₹93,000 के उपकरण खरीदे गए हैं और ₹7,000 के पुराने उपकरणों का आदान-प्रदान किया गया है, इसलिए उपकरणों की खरीद को कार्यालय उपकरण खाते में डेबिट किया जाएगा और ₹7,000 के उपकरण को उसी खाते में क्रेडिट किया जाएगा।

k) 'ग्राहक सेवाओं' से प्राप्त राशि राजस्व है। सभी राजस्व को क्रेडिट किया जाता है। ग्राहक सेवाओं का खाता क्रेडिट होगा और ग्राहक को ऋणी माना जाता है, इसलिए ग्राहक खाता डेबिट होगा।

l) ग्राहक को ऋणी माना गया है। ग्राहक से प्राप्त राशि ऋणी के संतुलन में कमी लाएगी और ग्राहक खाता क्रेडिट होगा। ग्राहक से प्राप्तियाँ नकद संतुलन (संपत्ति) को बढ़ाएंगी, और इसलिए नकद खाता डेबिट होगा।

m) स्वामित्व द्वारा निकाली गई राशि को 'ड्रॉइंग्स' के रूप में माना जाता है। व्यवसाय इकाई सिद्धांत के अनुसार, ड्रॉइंग्स मालिक की पूंजी को घटाती हैं। इसलिए ड्रॉइंग्स खाता डेबिट होगा (क्योंकि पूंजी में कमी डेबिट होती है)। दूसरी ओर, चूंकि ड्रॉइंग्स नकद में की गई हैं, नकद में कमी का अर्थ है कि नकद खाता ड्रॉइंग्स की राशि के साथ क्रेडिट होगा।

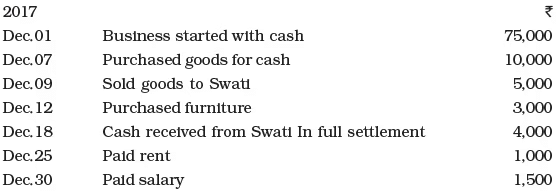

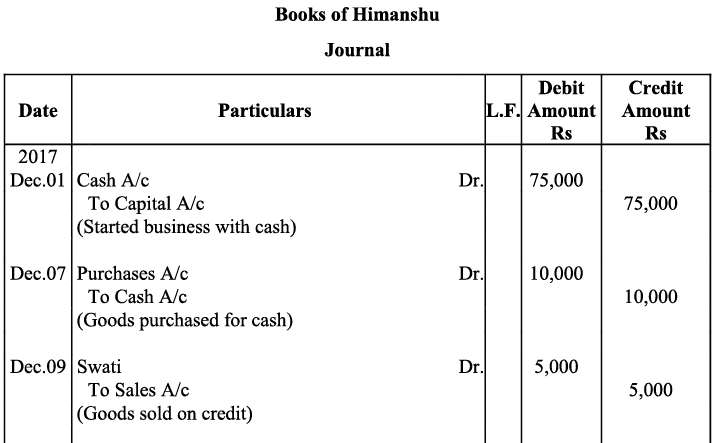

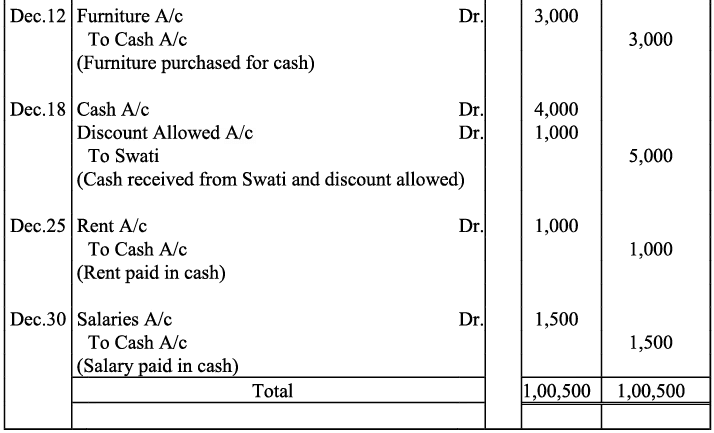

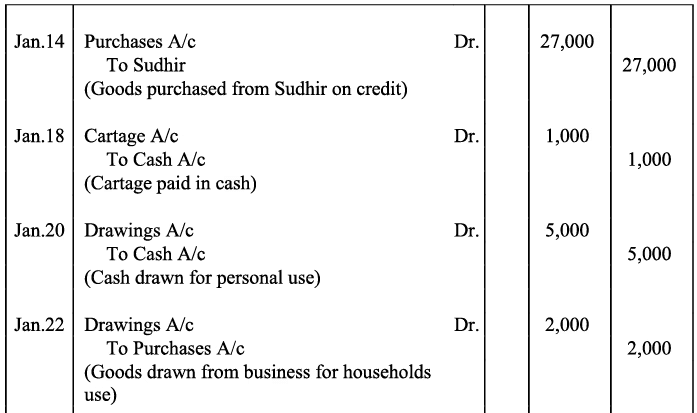

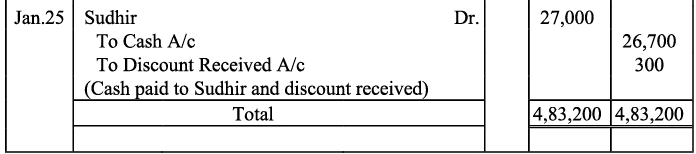

Q11: निम्नलिखित लेनदेन को हिमांशु की पुस्तकों में जर्नल करें:

उत्तर:

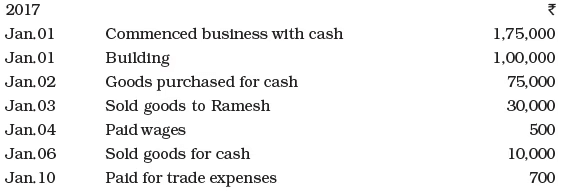

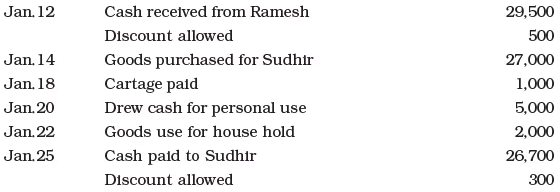

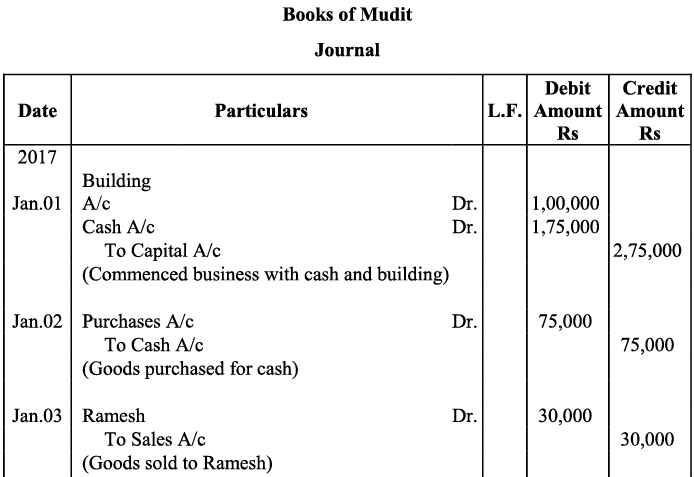

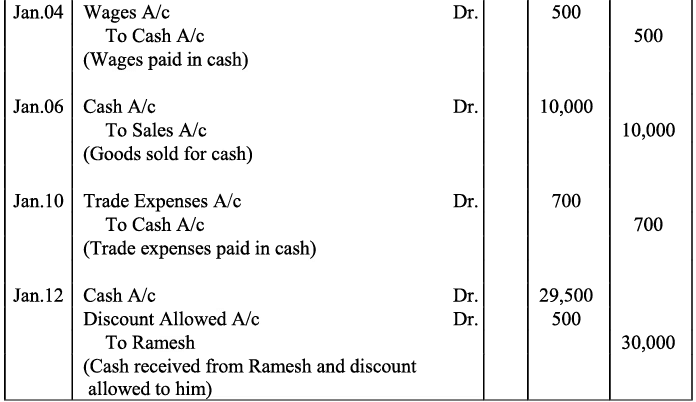

Q12: निम्नलिखित लेनदेन को मुदित के जर्नल में दर्ज करें:

उत्तर:

Q13: निम्नलिखित लेनदेन को जर्नल करें:

उत्तर:

Q14: हरप्रीत ब्रदर्स की पुस्तकों में निम्नलिखित लेनदेन को जर्नल करें:

- (a) रोहित से ₹1,000 बकाया अब बुरे ऋण हैं।

- (b) मालिक द्वारा ₹2,000 मूल्य के सामान का उपयोग किया गया।

- (c) ₹30,000 की मशीन पर 10% प्रति वर्ष की दर से दो महीने के लिए मूल्यह्रास चार्ज करें।

- (d) ₹1,50,000 की पूंजी पर 6% प्रति वर्ष के हिसाब से 9 महीनों का ब्याज प्रदान करें।

- (e) राहुल दिवालिया हो गया, जो ₹2,000 का कर्जदार था, उसके संपत्ति से 60 पैसे का अंतिम लाभ प्राप्त हुआ।

उत्तर:

Q15: निम्नलिखित लेनदेन से जर्नल तैयार करें:

- (a) मशीन के स्थापना के लिए नकद भुगतान ₹500।

- (b) चैरिटी के रूप में दिया गया सामान - ₹2,000।

- (c) कुल पूंजी ₹70,000 पर 7% प्रति वर्ष का ब्याज।

- (d) पिछले वर्ष लिखी गई बुरे ऋण में से ₹1,200 प्राप्त हुए।

- (e) आग से नष्ट हुए सामान - ₹2,000।

- (f) बकाया किराया - ₹1,000।

- (g) ड्रॉइंग पर ब्याज - ₹900।

- (h) सुदीप कुमार, जिसने मुझे ₹3,000 का बकाया दिया था, ने राशि का भुगतान नहीं किया। उसने मुझे एक रुपये में 45 पैसे का मुआवजा दिया।

- (i) अग्रिम में प्राप्त कमीशन - ₹7,000।

उत्तर:

Q16: निम्नलिखित लेनदेन को जर्नल करें, और लेजर में पोस्ट करें:

उत्तर:

Q17: M/s गोयल ब्रदर्स के जर्नल में निम्नलिखित लेनदेन को जर्नल करें और उन्हें लेजर में पोस्ट करें।

उत्तर:

Q18: M/s मोहित ट्रेडर्स के निम्नलिखित लेनदेन से जर्नल प्रविष्टियाँ दें, उन्हें लेजर में पोस्ट करें:

उत्तर:

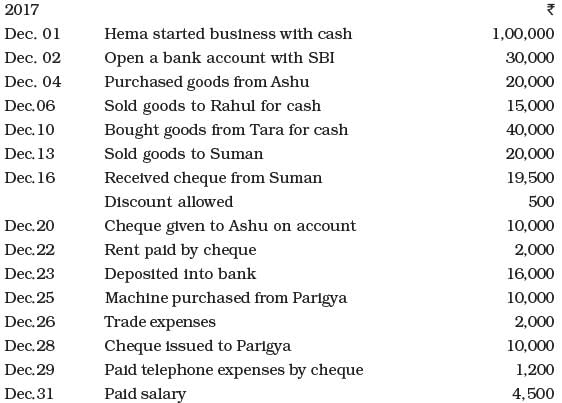

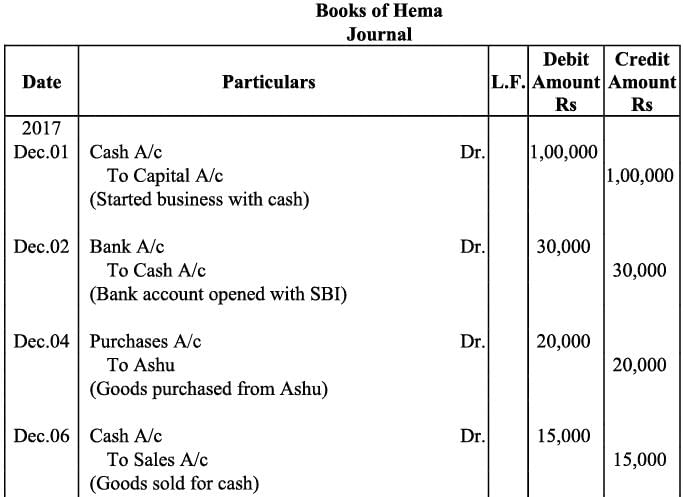

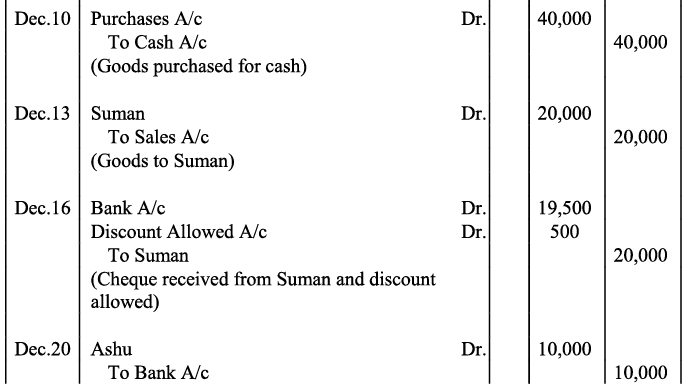

प्रश्न 19: निम्नलिखित लेनदेन को एम/एस भानु ट्रेडर्स की पुस्तकों में जर्नल करें और उन्हें लेजर में स्थानांतरित करें।

उत्तर:

नोट: 29 दिसंबर, 2017 को लेनदेन के लिए, यह माना गया है कि 3,000 रुपये का किराया चेक के माध्यम से भुगतान किया गया है। यदि इसके बजाय किराए का भुगतान नकद में किया गया होता, तो नकद खाते में क्रेडिट (ऋणात्मक) शेष दिखाई देता और यह तार्किक रूप से सही नहीं है।

नोट: 29 दिसंबर, 2017 को लेनदेन के लिए, यह माना गया है कि 3,000 रुपये का किराया चेक के माध्यम से भुगतान किया गया है। यदि इसके बजाय किराए का भुगतान नकद में किया गया होता, तो नकद खाते में क्रेडिट (ऋणात्मक) शेष दिखाई देता और यह तार्किक रूप से सही नहीं है।

प्रश्न 20: निम्नलिखित लेनदेन को एम/एस ब्यूटी ट्रेडर्स की पुस्तकों में जर्नल करें। उन्हें लेजर में भी स्थानांतरित करें।

उत्तर:

उत्तर:

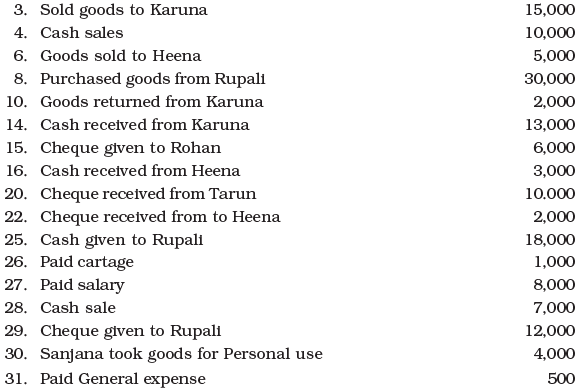

प्रश्न 21: संजना की पुस्तकों में निम्नलिखित लेनदेन को जर्नल करें और उन्हें लेजर में स्थानांतरित करें:

उत्तर:

प्रश्न 22: दिल्ली के अनुदीप की पुस्तकों में निम्नलिखित लेनदेन के लिए जर्नल प्रविष्टियाँ दर्ज करें:

(a) दिल्ली के कांता से ₹ 2,00,000 का माल खरीदा (सीजीएसटी @ 9%, एसजीएसटी @ 9%)

(b) राजस्थान से नकद के लिए ₹ 1,00,000 का माल खरीदा (आईजीएसटी @ 12%)

(c) पंजाब के सुधीर को ₹ 1,50,000 का माल बेचा (आईजीएसटी @ 18%)

(d) रेलवे परिवहन के लिए ₹ 10,000 का भुगतान किया (सीजीएसटी @ 5%, एसजीएसटी @ 5%)

(e) दिल्ली के सिद्धू को ₹ 1,20,000 का माल बेचा (सीजीएसटी @ 9%, एसजीएसटी @ 9%)

(f) कार्यालय उपयोग के लिए एयर-कंडीशनर खरीदा ₹ 60,000 (सीजीएसटी @ 9%, एसजीएसटी @ 9%)

(g) माल ₹ 1,50,000 नकद सुनील को उत्तर प्रदेश भेजा (आईजीएसटी 18%)

(h) व्यावसायिक उपयोग के लिए मोटर साइकिल खरीदी ₹ 50,000 (सीजीएसटी 14%, एसजीएसटी @ 14%)

(i) ब्रॉडबैंड सेवाओं के लिए भुगतान किया ₹ 4,000 (सीजीएसटी @ 9%, एसजीएसटी @ 0%)

(j) माल खरीदा ₹ 50,000 राजेश, दिल्ली से (सीजीएसटी @ 9%, एसजीएसटी @ 9%)

उत्तर:

कार्य नोट :

कार्य नोट :

|

131 docs|110 tests

|

FAQs on NCERT समाधान - लेन-देन का रिकॉर्डिंग- I - Indian Economy for Government Exams (Hindi) - Bank Exams

| 1. लेन-देन का रिकॉर्डिंग क्या होता है? |  |

| 2. लेन-देन के रिकॉर्डिंग के लाभ क्या हैं? | |

| 3. लेन-देन का रिकॉर्ड कैसे रखा जाता है? | |

| 4. क्या लेन-देन का रिकॉर्डिंग केवल व्यवसायों के लिए आवश्यक है? | |

| 5. क्या लेन-देन रिकॉर्डिंग में किसी प्रकार की गलतियाँ हो सकती हैं? | |

video lectures

,NCERT समाधान - लेन-देन का रिकॉर्डिंग- I | Indian Economy for Government Exams (Hindi) - Bank Exams

,ppt

,Objective type Questions

,Sample Paper

,MCQs

,Extra Questions

,NCERT समाधान - लेन-देन का रिकॉर्डिंग- I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Viva Questions

,study material

,Semester Notes

,shortcuts and tricks

,past year papers

,Exam

,NCERT समाधान - लेन-देन का रिकॉर्डिंग- I | Indian Economy for Government Exams (Hindi) - Bank Exams

,mock tests for examination

,Important questions

,Free

,practice quizzes

,Summary

,Previous Year Questions with Solutions

;

NCERT समाधान - लेन-देन का रिकॉर्डिंग- I Free PDF Download

Importance of NCERT समाधान - लेन-देन का रिकॉर्डिंग- I

NCERT समाधान - लेन-देन का रिकॉर्डिंग- I Notes

NCERT समाधान - लेन-देन का रिकॉर्डिंग- I Bank Exams Questions

Study NCERT समाधान - लेन-देन का रिकॉर्डिंग- I on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!