अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

परिचय

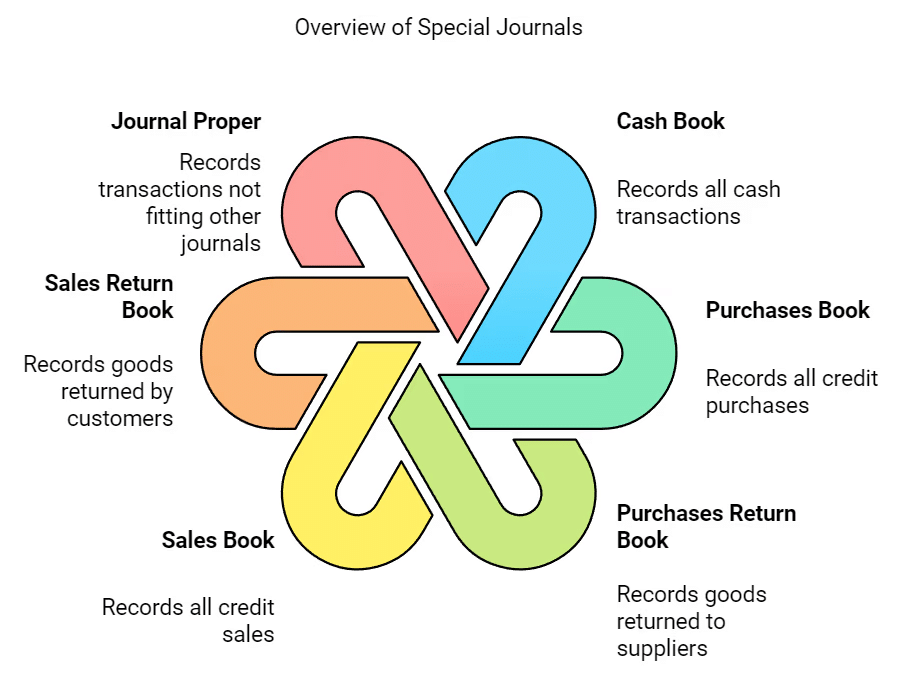

एक जर्नल मूल प्रविष्टि की एक किताब है। यह व्यवसाय के सभी लेन-देन का एक संपूर्ण रिकॉर्ड है। लेकिन जर्नल का उपयोग व्यवसाय के सभी लेन-देन को रिकॉर्ड करने के लिए किया जाता है। कभी-कभी, लेन-देन की संख्या इतनी अधिक होती है कि सभी को एक ही किताब में रिकॉर्ड करना कठिन हो जाता है। इसका समाधान विशेष जर्नलों के रूप में जर्नल को विभिन्न भागों में विभाजित करने में है।

- विशेष जर्नल सभी समान प्रकृति के लेन-देन को रिकॉर्ड करने के लिए होते हैं।

- नकद पुस्तक एक विशेष जर्नल है जो सभी नकद प्राप्तियों और नकद भुगतानों को रिकॉर्ड करता है।

- खरीद पुस्तक सभी क्रेडिट खरीद का रिकॉर्ड रखती है।

- खरीद वापसी पुस्तक उन सभी वस्तुओं का रिकॉर्ड रखती है जो आपूर्तिकर्ताओं को वापस की गई हैं।

- बिक्री पुस्तक सभी क्रेडिट बिक्री का रिकॉर्ड रखती है।

- बिक्री वापसी पुस्तक उन सभी वस्तुओं का रिकॉर्ड रखती है जो ग्राहकों द्वारा वापस की गई हैं।

- जर्नल प्रॉपर उन लेन-देन को रिकॉर्ड करने के लिए उपयोग किया जाता है जिन्हें किसी विशेष जर्नल में रिकॉर्ड नहीं किया जा सकता।

- विशेष जर्नल आर्थिक रूप से लाभकारी होते हैं और लेखांकन कार्य में श्रम विभाजन को संभव बनाते हैं।

- नकद पुस्तक एक वित्तीय रिकॉर्ड है जो सभी नकद प्राप्तियों और नकद भुगतानों से संबंधित लेन-देन को ट्रैक करता है। यह अवधि की शुरुआत में नकद या बैंक बैलेंस से शुरू होता है और सामान्यतः इसे मासिक आधार पर तैयार किया जाता है।

- नकद पुस्तकें सभी आकार के संगठनों द्वारा व्यापक रूप से उपयोग की जाती हैं, चाहे वे लाभकारी हों या गैर-लाभकारी। ये एक जर्नल और एक खाता (नकद) के रूप में दोहरा उद्देश्य पूरा करती हैं।

- यह पुस्तक मूल प्रविष्टि की पुस्तक के रूप में भी जानी जाती है। जब एक नकद पुस्तक बनाए रखी जाती है, तो नकद लेन-देन जर्नल में रिकॉर्ड नहीं किए जाते हैं, और लेजर में नकद या बैंक के लिए अलग-अलग खातों की आवश्यकता नहीं होती है।

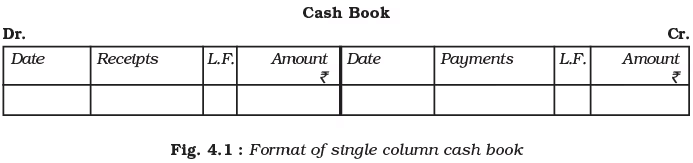

एकल कॉलम नकद पुस्तक

एकल कॉलम नकद पुस्तक का उपयोग एक व्यवसाय के सभी नकद लेन-देन को कालानुक्रमिक क्रम में रिकॉर्ड करने के लिए किया जाता है, जिसमें नकद प्राप्तियां और नकद भुगतान दोनों को शामिल किया जाता है। यह तब लागू होती है जब सभी प्राप्तियां और भुगतान केवल व्यवसाय संगठन द्वारा नकद में किए जाते हैं। इस मामले में, नकद पुस्तक में प्रत्येक पक्ष (डेबिट और क्रेडिट) पर केवल एक राशि कॉलम होता है।

- एकल कॉलम नकद पुस्तक का उपयोग एक व्यवसाय के सभी नकद लेन-देन को कालानुक्रमिक क्रम में रिकॉर्ड करने के लिए किया जाता है, जिसमें नकद प्राप्तियां और नकद भुगतान दोनों को शामिल किया जाता है।

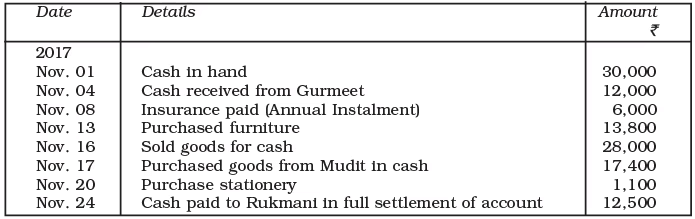

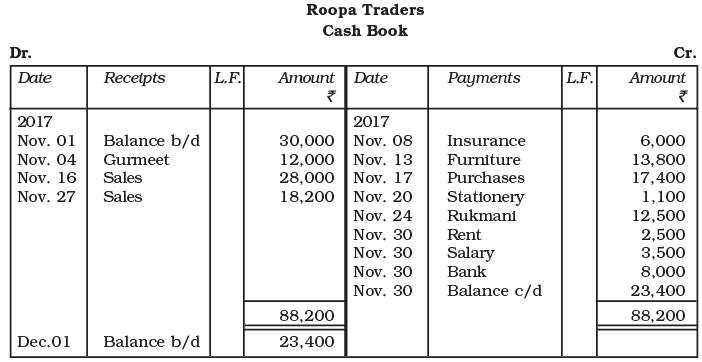

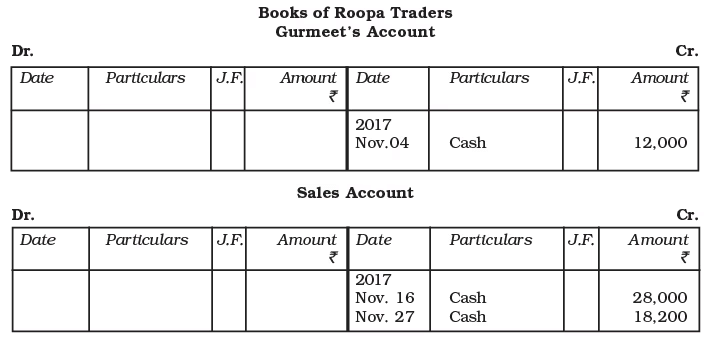

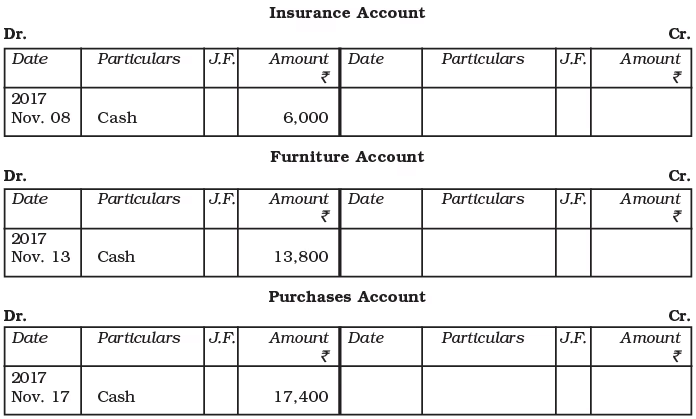

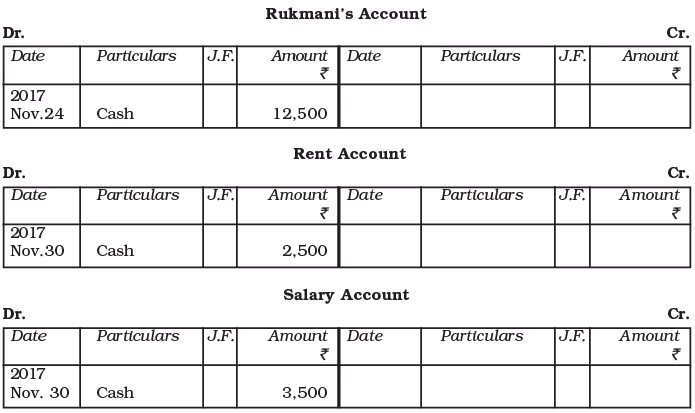

एकल कॉलम नकद पुस्तक में प्रविष्टियों का रिकॉर्डिंग और उसका संतुलन उदाहरण द्वारा दर्शाया गया है। M/s रोपा ट्रेडर्स के निम्नलिखित लेन-देन पर विचार करें और देखें कि इन्हें एकल कॉलम नकद पुस्तक में कैसे रिकॉर्ड किया गया है।

एकल कॉलम नकद पुस्तक का पोस्टिंग:

- नकद पुस्तक का बायां पक्ष नकद प्राप्तियों को रिकॉर्ड करता है, जबकि दायां पक्ष नकद भुगतानों को रिकॉर्ड करता है।

- नकद पुस्तक के डेबिट पक्ष पर दिखाई देने वाले खाते संबंधित लेजर खातों में क्रेडिट किए जाते हैं क्योंकि नकद प्राप्त किया गया है। उदाहरण के लिए, "गुरमीत से नकद प्राप्त" जैसी प्रविष्टि डेबिट पक्ष पर यह दर्शाती है कि गुरमीत से नकद प्राप्त किया गया है। परिणामस्वरूप, लेजर में गुरमीत के खाते को क्रेडिट किया जाएगा।

- इसी प्रकार, नकद पुस्तक के क्रेडिट पक्ष पर दिखाई देने वाले खाते डेबिट किए जाते हैं क्योंकि उनके संबंध में नकद या चेक का भुगतान किया गया है। यह प्रक्रिया सुनिश्चित करती है कि सभी लेन-देन सही ढंग से संबंधित लेजर खातों में दर्शाए जाते हैं।

यह प्रक्रिया सुनिश्चित करती है कि सभी लेन-देन सही ढंग से संबंधित लेजर खातों में दर्शाए जाते हैं।

डबल कॉलम नकद पुस्तक:

- दो कॉलम वाले नकद पुस्तक: दो कॉलम नकद पुस्तक में प्रत्येक पक्ष पर राशि के लिए दो कॉलम होते हैं।

- बैंक लेनदेन में वृद्धि: आजकल, कई बैंक लेनदेन होते हैं, और कई संगठन सभी प्राप्तियों और भुगतानों को बैंक के माध्यम से करना पसंद करते हैं।

- करंट खाते: व्यवसायी आमतौर पर बैंकों के साथ करंट खाते खोलते हैं। जबकि बैंक करंट खाता संतुलन पर ब्याज नहीं देते हैं, वे प्रदान की गई सेवाओं के लिए INCIDENTAL फीस ले सकते हैं।

- पे-इन-स्लिप: नकद या चेक को बैंक खाते में जमा करने के लिए, एक पे-इन-स्लिप फॉर्म भरना आवश्यक है। इस फॉर्म में एक काउंटरफाइल होता है जो ग्राहक को रसीद के रूप में लौटाया जाता है, जिसे कैशियर द्वारा हस्ताक्षरित किया जाता है।

- चेक फॉर्म: बैंक खाते के धारकों को पैसे निकालने के लिए खाली चेक फॉर्म जारी करते हैं। खाता धारक चेक पर "Pay" शब्द के बाद प्राप्तकर्ता का नाम भरता है।

एक पे-इन स्लिप

एक चेक

- बियरर चेक: जब चेक पर "बियरर" शब्द लिखा होता है, तो इसका मतलब है कि भुगतान उस व्यक्ति को किया जाएगा जिसका नाम "Pay" के बाद लिखा है या चेक के बियरर को।

- ऑर्डर चेक: यदि "बियरर" को काट दिया गया है, तो चेक एक ऑर्डर चेक बन जाता है। इसका मतलब है कि भुगतान चेक पर नामित व्यक्ति को या उनके आदेश पर उचित पहचान के बाद किया जाएगा।

चेक का क्रॉसिंग:

- चेक को सुरक्षा के लिए अक्सर क्रॉस किया जाता है। एक क्रॉस किया हुआ चेक सीधे पार्टी को काउंटर पर नहीं दिया जा सकता; इसे बैंक के माध्यम से ही भुगतान किया जाना चाहिए।

क्रॉसिंग के प्रकार:

- (a) A/c Payee Only Crossing: इस प्रकार की क्रॉसिंग चेक राशि को केवल चेक पर नामित व्यक्ति के खाते में जमा करने की अनुमति देती है।

- (b) विशेष क्रॉसिंग: जब चेक पर दो समानांतर रेखाओं के बीच एक बैंक का नाम लिखा जाता है, तो यह विशेष क्रॉसिंग बन जाती है। भुगतान केवल उस बैंक को किया जा सकता है जिसका नाम रेखाओं के बीच लिखा गया है।

चेक का हस्तांतरण:

- एक चेक को प्राप्तकर्ता (जिसके पक्ष में चेक जारी किया गया है) द्वारा किसी अन्य व्यक्ति को हस्तांतरित किया जा सकता है यदि यह "A/c payee only" के साथ क्रॉस नहीं किया गया है।

- धारक चेक हस्तांतरण: एक धारक चेक को केवल वितरण द्वारा आगे बढ़ाया जा सकता है।

- आदेश चेक हस्तांतरण: एक आदेश चेक को समर्थन और वितरण द्वारा हस्तांतरित किया जा सकता है। समर्थन में चेक को एक विशेष व्यक्ति को भुगतान करने के लिए निर्देश लिखना और चेक के पीछे हस्ताक्षर करना शामिल है।

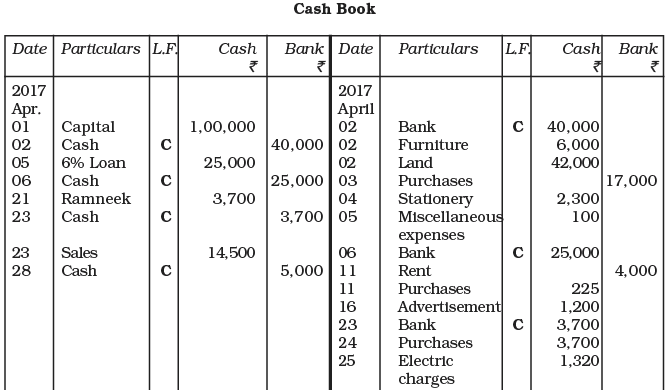

कैश बुक में बैंक लेनदेन:

- जब बैंक लेनदेन की संख्या अधिक हो, तो कैश बुक में इन लेनदेन के लिए एक अलग राशि कॉलम होना आसान होता है, बजाय इसे जर्नल में रिकॉर्ड करने के। इससे बैंक खाता स्थिति पर त्वरित अपडेट प्राप्त होता है।

- कैश लेनदेन की तरह, बैंक में जमा राशि को बाईं ओर और बैंक के माध्यम से निकासी/भुगतान को दाईं ओर रिकॉर्ड किया जाता है।

- जब बैंक में नकद जमा किया जाता है या निकाला जाता है, तो लेनदेन के दोनों पहलुओं को कैश बुक में दर्ज किया जाता है।

- बैंक में नकद जमा करने के लिए, राशि बाईं ओर बैंक कॉलम में और दाईं ओर कैश कॉलम में लिखी जाती है। जब कार्यालय उपयोग के लिए बैंक से नकद निकाला जाता है, तो उल्टे प्रविष्टियाँ की जाती हैं।

- इन प्रविष्टियों के लिए "C" पत्र, जो "contra" को इंगित करता है, L.F. कॉलम में लिखा जाता है, यह दर्शाता है कि इन्हें खाता बही में पोस्ट नहीं किया जाना है।

- कॉलम का संतुलन: बैंक कॉलम को कैश कॉलम के समान संतुलित किया जाता है। हालाँकि, बैंक कॉलम ओवरड्राफ्ट के कारण एक क्रेडिट शेष भी दिखा सकता है, जो तब होता है जब बैंक से निकाला गया नकद जमा राशि से अधिक हो।

- प्राप्त चेक: जब एक चेक प्राप्त होता है, तो इसे कैश बुक के बैंक कॉलम में दर्ज किया जाना चाहिए। यदि चेक उसी दिन जमा किया जाता है, तो राशि को प्राप्तियों की तरफ बैंक कॉलम में रिकॉर्ड किया जाता है। यदि इसे बाद में जमा किया जाता है, तो इसे पहले नकद कॉलम में प्राप्तियों की तरफ दर्ज किया जाता है और फिर जमा के दिन बैंक कॉलम में, भुगतान की तरफ नकद कॉलम में एक contra प्रविष्टि के साथ दर्ज किया जाता है।

- अमान्य चेक: यदि ग्राहक से प्राप्त एक चेक अमान्य होता है, तो बैंक इसे वापस करेगा और फर्म के खाते को डेबिट करेगा। अमान्य चेक या बैंक से सूचना प्राप्त होने पर, फर्म कैश बुक में एक क्रेडिट प्रविष्टि बनाएगी, जिसमें अमान्य चेक की राशि बैंक कॉलम में और ग्राहक का नाम विशेषताओं के कॉलम में दर्ज किया जाएगा। यह प्रविष्टि उस स्थिति को बहाल करती है जो चेक प्राप्त होने और जमा होने से पहले थी। चेक का अमान्य होना आमतौर पर ग्राहक के बैंक खाते में अपर्याप्त फंड के कारण होता है।

- बैंक चार्ज: यदि बैंक फर्म को ब्याज, कमीशन, या अन्य चार्ज के लिए डेबिट करता है, तो प्रविष्टि बैंक कॉलम में क्रेडिट पक्ष पर बनाई जाएगी। इसके विपरीत, यदि बैंक फर्म के खाते को क्रेडिट करता है, तो प्रविष्टि कैश बुक के उचित कॉलम में डेबिट पक्ष पर बनाई जाएगी।

डबल कॉलम कैश बुक का प्रारूप:

डबल कॉलम कैश बुक का प्रारूप नीचे दिए गए चित्र में दर्शाया गया है।

अब हम सीखेंगे कि डबल कॉलम कैश बुक में लेन-देन को कैसे दर्ज किया जाता है। निम्नलिखित उदाहरण पर विचार करें: M/s Tools India से संबंधित निम्नलिखित लेन-देन:

उपरोक्त व्यावसायिक लेन-देन के आधार पर डबल कॉलम कैश बुक इस प्रकार तैयार की जाएगी:

रिकॉर्ड और पोस्टिंग

- जब कैश बुक में बैंक कॉलम रखा जाता है, तो लेजर में एक अलग बैंक खाता खोलने की आवश्यकता नहीं होती। बैंक कॉलम स्वयं बैंक खाता का उद्देश्य पूरा करता है।

- \"C\" से चिह्नित प्रविष्टियाँ, जिन्हें कॉन्ट्रा प्रविष्टियाँ कहा जाता है, कैश बुक से लेज़र में पोस्ट करते समय अनदेखी की जाती हैं। ये प्रविष्टियाँ कैश अकाउंट के बैंक अकाउंट के विरुद्ध डेबिट या क्रेडिट का प्रतिनिधित्व करती हैं, या इसके विपरीत।

अब, आइए देखें कि डबल कॉलम कैश बुक में दर्ज लेन-देन को व्यक्तिगत खातों में कैसे पोस्ट किया जाता है।

- जब कैश बुक में बैंक कॉलम रखा जाता है, तो लेजर में एक अलग बैंक खाता खोलने की आवश्यकता नहीं होती। बैंक कॉलम स्वयं बैंक खाता का उद्देश्य पूरा करता है।

- \"C\" से चिह्नित प्रविष्टियाँ, जिन्हें कॉन्ट्रा प्रविष्टियाँ कहा जाता है, कैश बुक से लेज़र में पोस्ट करते समय अनदेखी की जाती हैं। ये प्रविष्टियाँ कैश अकाउंट के बैंक अकाउंट के विरुद्ध डेबिट या क्रेडिट का प्रतिनिधित्व करती हैं, या इसके विपरीत।

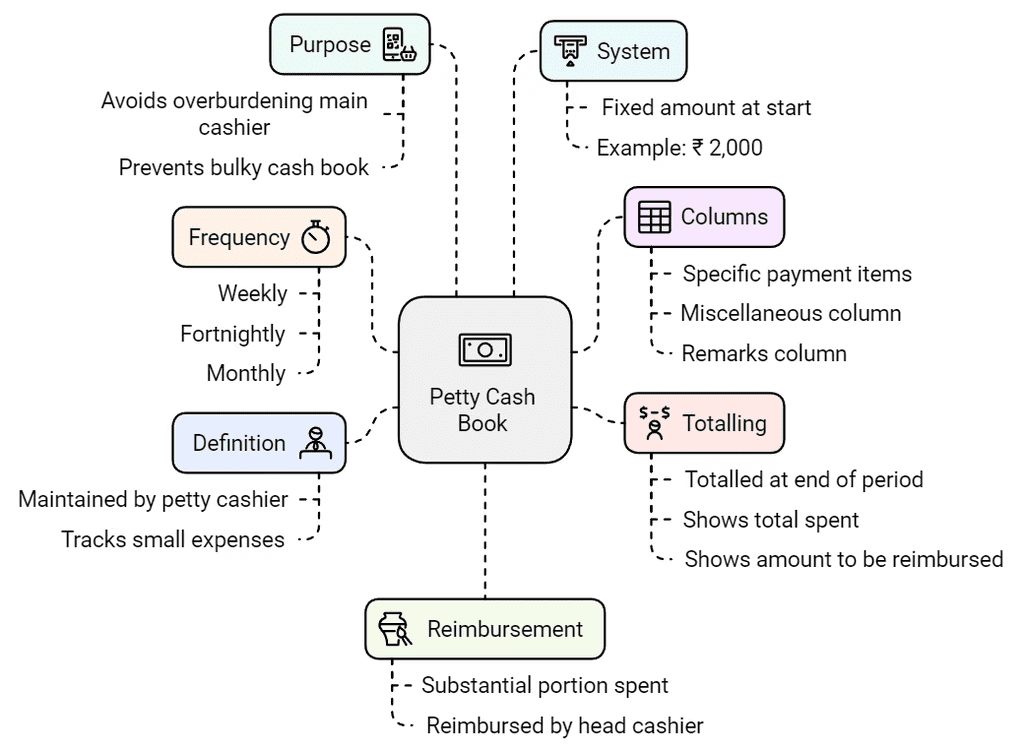

पेटी कैश बुक:

- परिभाषा: पेटी कैश बुक एक रिकार्ड है जिसे पेटी कैशियर द्वारा संगठन में छोटे, पुनरावृत्त खर्चों को ट्रैक करने के लिए बनाए रखा जाता है।

- उद्देश्य: यह मुख्य कैशियर पर अतिरिक्त बोझ डालने से बचाता है और कैश बुक को बहुत भारी होने से रोकता है।

- प्रणाली: पेटी कैशियर इम्प्रेस्ट प्रणाली पर काम करता है, जहां एक निश्चित राशि (जैसे ₹ 2,000) एक अवधि की शुरुआत में दी जाती है।

- रिफंड: जब पेटी कैशियर इम्प्रेस्ट राशि का एक महत्वपूर्ण भाग (जैसे ₹ 1,780) खर्च करता है, तो उन्हें मुख्य कैशियर द्वारा रिफंड किया जाता है, जिससे अगले अवधि के लिए इम्प्रेस्ट राशि पूरी होती है।

- आवृत्ति: रिफंड्स साप्ताहिक, द्वि-साप्ताहिक या मासिक किए जा सकते हैं, जो छोटे भुगतानों की आवृत्ति पर निर्भर करता है।

- कॉलम: पेटी कैश बुक में विशिष्ट भुगतान आइटमों के लिए कई कॉलम होते हैं, एक विविधता कॉलम अनिर्दिष्ट भुगतानों के लिए, और एक टिप्पणी कॉलम प्रत्येक भुगतान के स्वभाव का वर्णन करने के लिए।

- कुलीकरण: अवधि के अंत में, सभी राशि कॉलमों का कुल किया जाता है ताकि कुल खर्च और रिफंड किए जाने वाले राशि को दिखाया जा सके।

- रसीद पक्ष: रसीद पक्ष पर केवल एक राशि कॉलम होता है, जबकि तिथि, वाउचर नंबर, और विशेषताओं के लिए कॉलम रसीदों और भुगतानों के लिए सामान्य होते हैं।

पेटी कैश बुक बनाए रखने के लाभ:

समय और प्रयास की बचत: मुख्य कैशियर को छोटे खर्चों को संभालने की आवश्यकता नहीं होती, जिससे वे बड़े नकद लेनदेन पर ध्यान केंद्रित कर सकते हैं। कार्य का यह विभाजन समय की बचत करता है और मुख्य कैशियर को अपनी जिम्मेदारियों को अधिक प्रभावी तरीके से निभाने में मदद करता है।

कुशल नकद नियंत्रण: कार्य को विभाजित करने से नकद नियंत्रण आसान हो जाता है। प्रमुख कैशियर बड़े भुगतान पर सीधे नजर रख सकता है और छोटे भुगतान की निगरानी छोटे कैशियर पर रखकर कर सकता है। इससे धोखाधड़ी और गबन की संभावनाएँ कम हो जाती हैं।

सुविधाजनक रिकॉर्डिंग: मुख्य नकद पुस्तक में छोटे खर्चों को दर्ज करना भारी और असंभव हो जाता है। सामग्री का सिद्धांत सुझाव देता है कि महत्वहीन विवरण मुख्य नकद पुस्तक में शामिल नहीं किए जाने चाहिए। इस प्रकार, नकद पुस्तक केवल महत्वपूर्ण और उपयोगी जानकारी दिखाती है।

लागत में कमी: एक छोटे नकद पुस्तक का निर्माण लागत में कमी नियंत्रण का एक उपाय है। छोटे भुगतानों को छोटे नकद पुस्तक में दर्ज करना आसान होता है, और यह विभिन्न प्रकार के खर्चों के कुल को लेजर में व्यक्तिगत मदों के बजाय पोस्ट करके समय और प्रयास की बचत करता है।

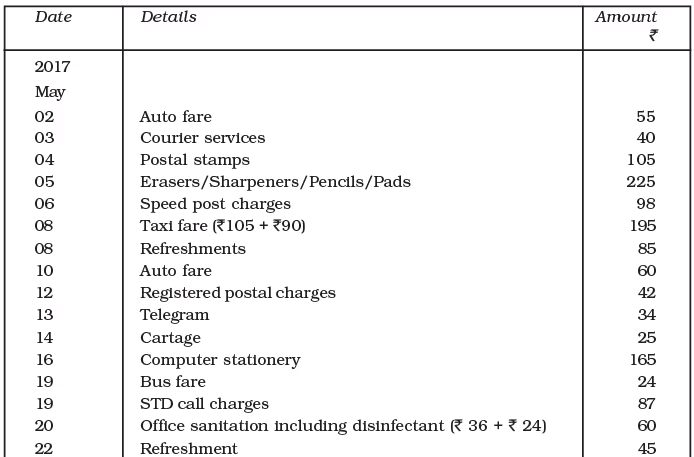

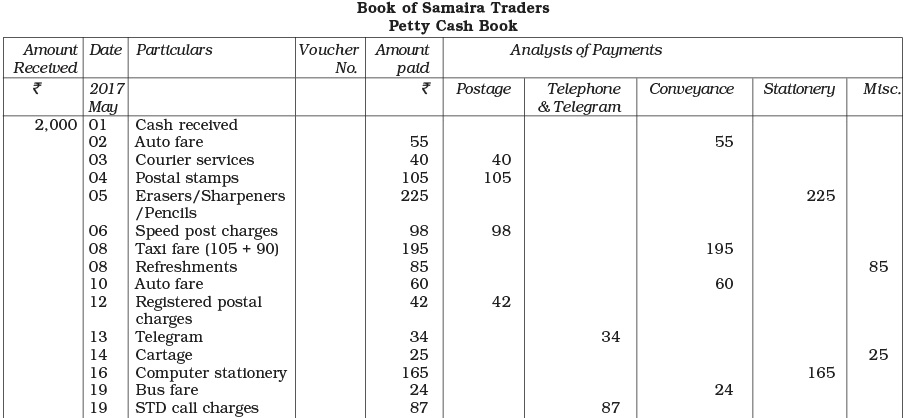

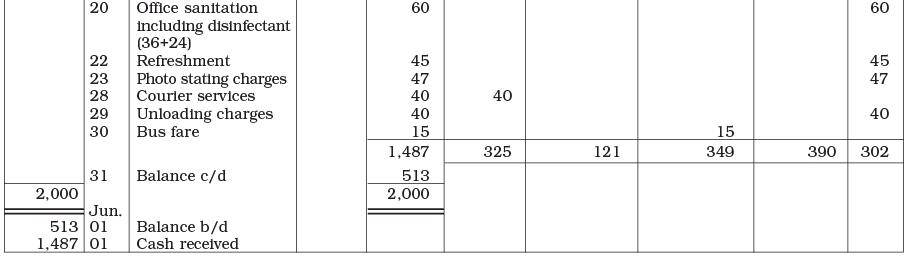

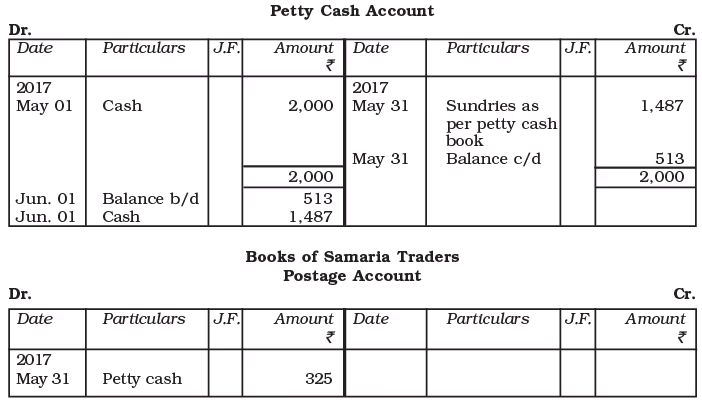

उदाहरण के लिए, श्री मोहित, M/s समैरा ट्रेडर्स के छोटे कैशियर ने 01 मई 2017 को मुख्य कैशियर से 2000 रुपये प्राप्त किए। महीने के लिए, छोटे खर्चों का विवरण यहाँ प्रस्तुत है:

छोटे नकद पुस्तक से पोस्टिंग

- छोटे नकद पुस्तक को नियमित आधार पर संतुलित किया जाता है। संतुलन कुल प्राप्तियों और कुल भुगतानों के बीच का अंतर होता है।

- संतुलन अगले अवधि में आगे बढ़ाया जाता है, और छोटे कैशियर को वास्तविक खर्च की गई राशि का पुनर्भुगतान किया जाता है।

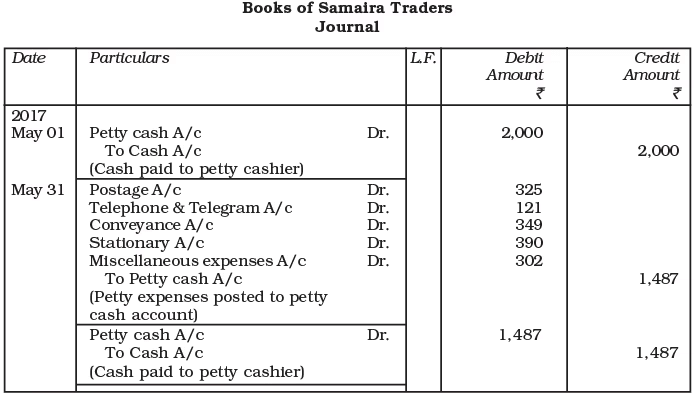

- लेजर में एक छोटे नकद खाता बनाया जाता है और इसे छोटे कैशियर को दिए गए राशि के साथ डेबिट किया जाता है।

- प्रत्येक खर्च खाता संबंधित कॉलम से आवधिक कुल के साथ व्यक्तिगत रूप से डेबिट किया जाता है, जिसमें "छोटे नकद खाता" का उल्लेख किया जाता है।

- छोटे नकद खाता उस अवधि के दौरान किए गए कुल खर्च के साथ क्रेडिट किया जाता है, जिसे छोटे नकद पुस्तक के अनुसार "संद्रियाँ" के रूप में चिह्नित किया जाता है।

- फिर छोटे नकद खाता संतुलित किया जाता है, जो छोटे कैशियर द्वारा रखी गई वास्तविक नकद को दर्शाता है।

उस महीने के लिए छोटे नकद पुस्तक इस प्रकार तैयार की जाएगी:

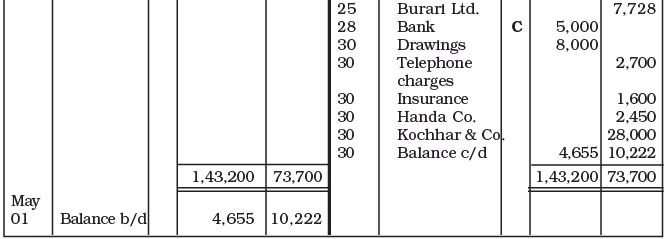

नकद पुस्तक का संतुलन

- बाईं ओर: सभी नकद प्राप्तियां (डेबिट) यहां तारीख के अनुसार दर्ज की जाती हैं।

- दाईं ओर: सभी नकद भुगतान (क्रेडिट) यहां भी तारीख के अनुसार दर्ज होते हैं।

- जब नकद पुस्तक का प्रबंधन किया जाता है, तो लेजर में एक अलग नकद पुस्तक की आवश्यकता नहीं होती है।

- नकद पुस्तक को लेजर में किसी अन्य खाते की तरह संतुलित किया जाता है। हालांकि, यह हमेशा डेबिट संतुलन दिखाएगी क्योंकि नकद भुगतान कभी भी नकद प्राप्तियों से अधिक नहीं हो सकते हैं और प्रारंभिक अवधि में हाथ में नकद होता है।

स्रोत दस्तावेज: नकद प्राप्तियों के लिए, स्रोत दस्तावेज आमतौर पर कैशियर द्वारा जारी की गई रसीद की डुप्लीकेट कॉपी होती है। भुगतान के लिए, कोई भी दस्तावेज जैसे चालान, बिल, या रसीद नकद पुस्तक में लेनदेन रिकॉर्ड करने के लिए स्रोत दस्तावेज के रूप में कार्य करता है।

- भुगतान करने के बाद, इन दस्तावेजों, जिन्हें वाउचर कहा जाता है, को एक अनुक्रम संख्या दी जाती है और भविष्य के संदर्भ और सत्यापन के लिए एक अलग फोल्डर में रखा जाता है।

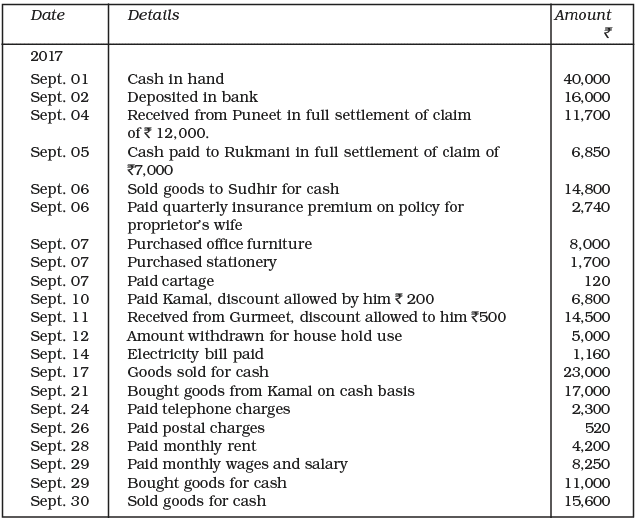

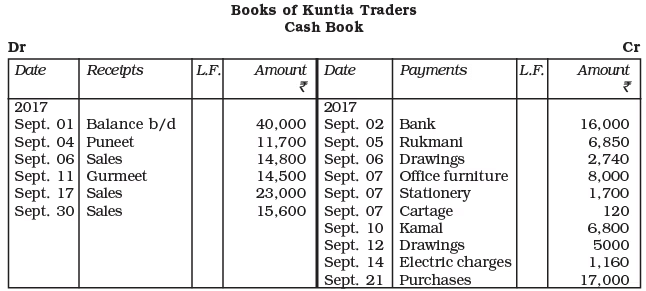

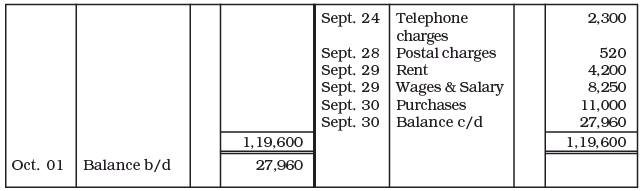

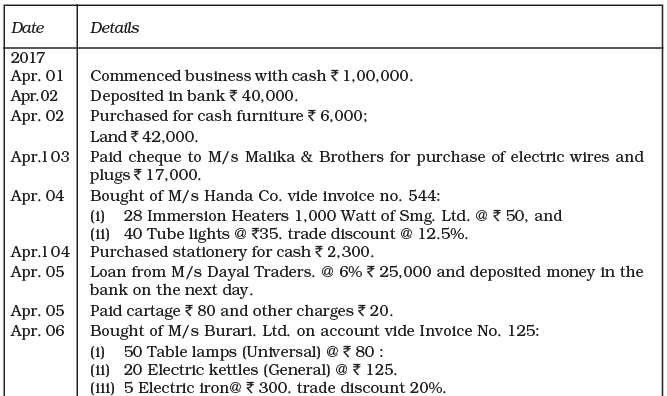

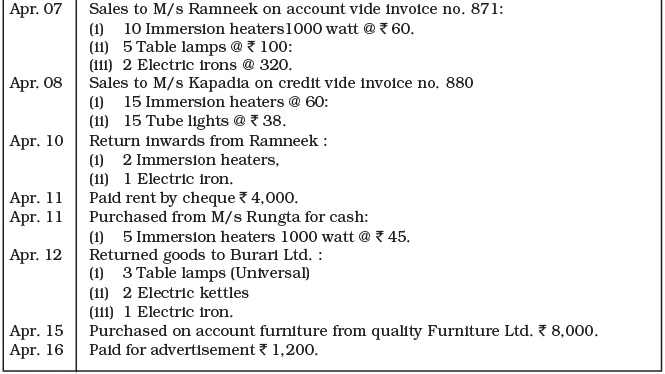

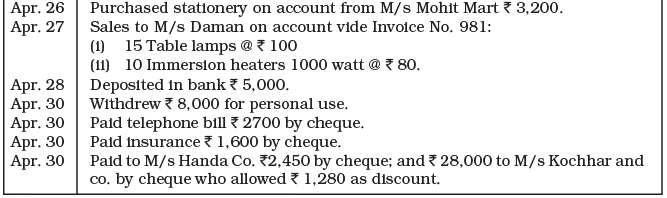

उदाहरण: M/s Kuntia Traders द्वारा किए गए निम्नलिखित लेनदेन से एकल कॉलम नकद पुस्तक तैयार करें।

उत्तर:

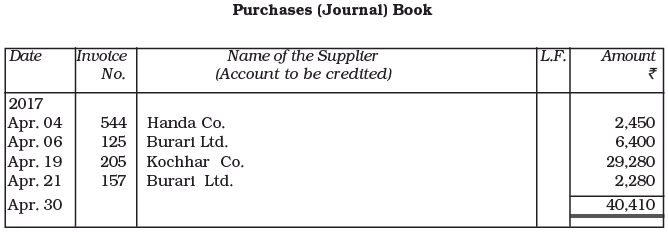

खरीद (जर्नल) पुस्तक

- क्रेडिट पर goods की खरीद: खरीद जर्नल में दर्ज की जाती है।

- नकद पर खरीद: नकद पुस्तक में दर्ज की जाती है।

- अन्य खरीद (जैसे, कार्यालय उपकरण, फर्नीचर, इमारतें): यदि क्रेडिट पर खरीदी गई हो तो जर्नल में उचित रूप से दर्ज की जाती है, या यदि नकद में खरीदी गई हो तो नकद पुस्तक में।

स्रोत दस्तावेज: आपूर्तिकर्ताओं से प्राप्त चालान या बिल प्रविष्टियों को रिकॉर्ड करने के लिए उपयोग किए जाते हैं।

- प्रविष्टि राशि: प्रविष्टियां चालान की शुद्ध राशि के साथ की जाती हैं।

- व्यापार छूट: इस पुस्तक में दर्ज नहीं की जाती।

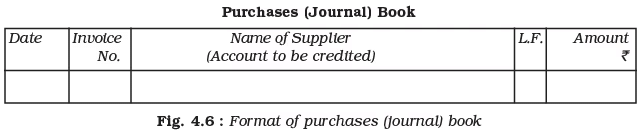

- खरीद जर्नल प्रारूप: प्रारूप के लिए चित्र 4.6 देखें।

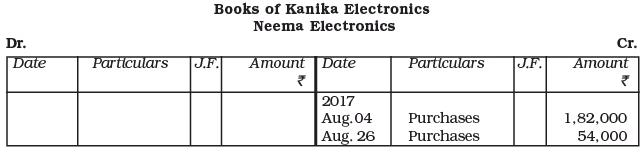

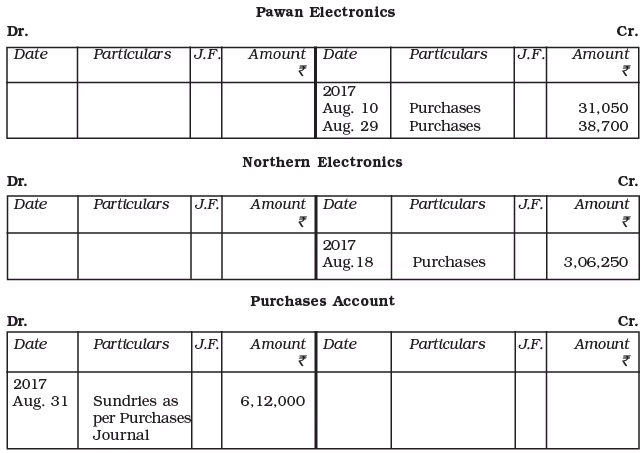

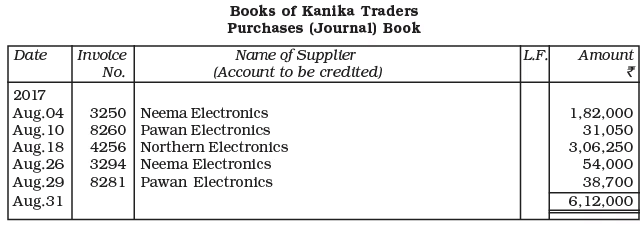

खरीद पुस्तक का मासिक कुल लेजर में खरीद खाते के डेबिट में पोस्ट किया जाता है। व्यक्तिगत आपूर्तिकर्ता खातों को दैनिक रूप से पोस्ट किया जा सकता है। M/s Kanika Traders से प्राप्त निम्नलिखित विवरणों पर विचार करें और देखें कि कैसे प्रविष्टियां खरीद जर्नल में दर्ज की जाती हैं।

खरीद पत्रिका से पोस्टिंग:

- आवृत्ति: खरीद पत्रिका से पोस्टिंग दैनिक रूप से उनके संबंधित खातों में क्रेडिट पक्ष पर की जाती है।

- कुल पोस्टिंग: खरीद पत्रिका का कुल आंकड़ा समय-समय पर खरीद खाते के डेबिट में पोस्ट किया जाता है, आमतौर पर मासिक आधार पर।

- लचीली पोस्टिंग: यदि लेनदेन की संख्या अधिक है, तो कुल विभिन्न अंतराल पर पोस्ट किया जा सकता है जैसे कि दैनिक, साप्ताहिक, या पखवाड़े में।

खरीद पत्रिका से लेजर में पोस्टिंग इस प्रकार दर्शाई गई है:

खरीद वापसी (जर्नल) पुस्तक

- यह पुस्तक उन सामानों की वापसी को रिकॉर्ड करने के लिए उपयोग की जाती है जो पहले खरीदे गए थे। सामान विभिन्न कारणों से आपूर्तिकर्ता को वापस किए जा सकते हैं, जैसे:

- सामान आवश्यक गुणवत्ता मानकों को पूरा नहीं करता।

- दोषपूर्ण उत्पाद।

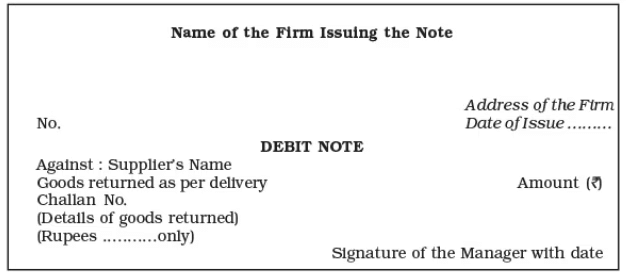

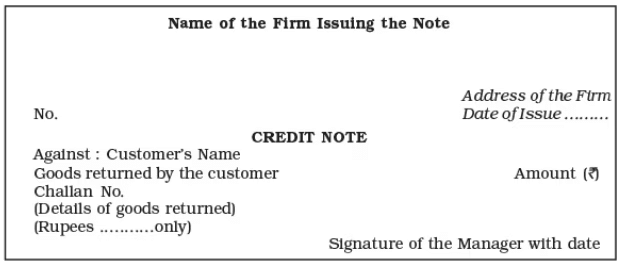

- जब सामान वापस किया जाता है, तो एक डेबिट नोट दो प्रतियों में तैयार किया जाता है। मूल डेबिट नोट आपूर्तिकर्ता को उनके अभिलेखों के लिए भेजा जाता है।

- आपूर्तिकर्ता एक क्रेडिट नोट के साथ प्रतिक्रिया दे सकता है।

- डेबिट नोट खरीद वापसी जर्नल में प्रविष्टियाँ रिकॉर्ड करने के लिए स्रोत दस्तावेज के रूप में कार्य करता है।

- डेबिट नोट में निम्नलिखित जानकारी शामिल होती है:

- जिस पार्टी को सामान वापस किया जा रहा है उसका नाम

- वापस किए जा रहे सामान का विवरण

- सामान वापस करने का कारण

- प्रत्येक डेबिट नोट क्रमांकित और दिनांकित होता है।

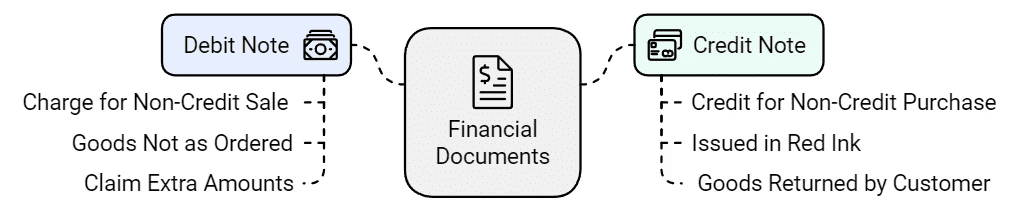

डेबिट और क्रेडिट नोट्स

डेबिट नोट:

- यह दस्तावेज़ किसी पक्ष को क्रेडिट बिक्री के अलावा अन्य कारणों से चार्ज करने के लिए उपयोग किया जाता है।

- यह तब जारी किया जाता है जब प्राप्त सामान आदेश के अनुसार नहीं होते हैं, और खराब वस्तुओं को सप्लायर को वापस किया जाता है।

- इसके अलावा, एक डेबिट नोट का उपयोग ग्राहक से अतिरिक्त राशि वसूलने के लिए किया जाता है।

क्रेडिट नोट:

- यह दस्तावेज़ तब तैयार किया जाता है जब किसी पक्ष को क्रेडिट खरीद के अलावा अन्य कारणों से क्रेडिट किया जाना होता है।

- इसे आमतौर पर लाल स्याही से बनाया जाता है।

- जब ग्राहक द्वारा सामान वापस किया जाता है, तो उनके लिए एक क्रेडिट नोट जारी किया जाना चाहिए।

उदाहरण:

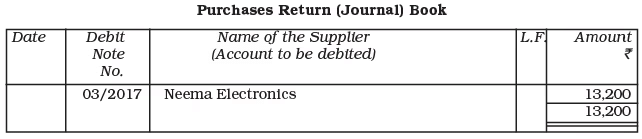

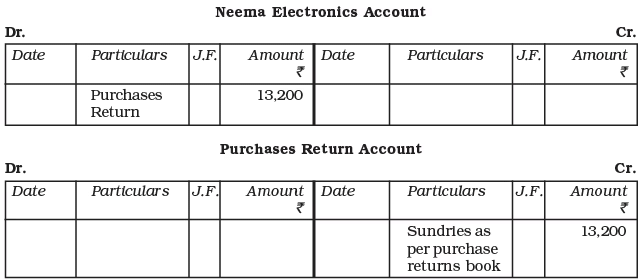

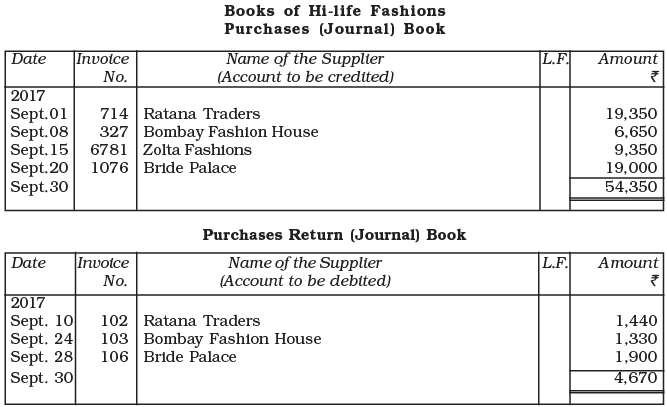

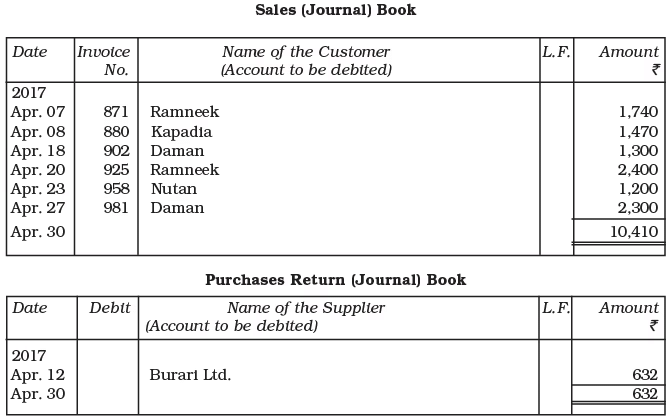

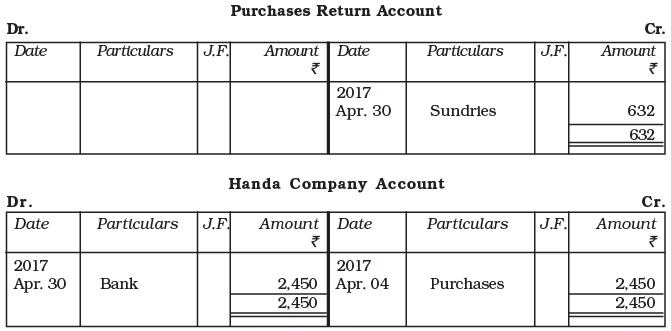

कनिका ट्रेडर्स की खरीद (जर्नल) पुस्तक को देखें, तो आप देखेंगे कि 20 छोटे आकार के टी.वी. और 15 टेप रिकॉर्डर नीमा इलेक्ट्रॉनिक्स से ₹1,82,000 में खरीदे गए थे। हालाँकि, डिलीवरी के समय 2 छोटे टी.वी. और टेप रिकॉर्डर खराब पाए गए और इन्हें डेबिट नोट संख्या 03/2017 के माध्यम से वापस किया गया। इस मामले में, खरीद वापसी पुस्तकों को निम्नलिखित के अनुसार तैयार किया जाएगा:

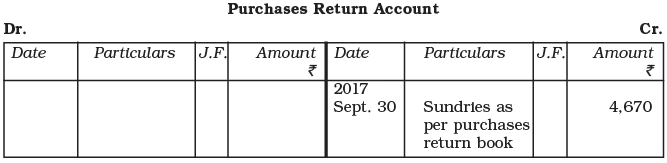

खरीद वापसी जर्नल से पोस्टिंग के लिए आवश्यक है कि सप्लायर के व्यक्तिगत खातों को वापस की गई राशि के साथ डेबिट किया जाए और खरीद वापसी खाता समय-समय पर कुल राशि के साथ क्रेडिट किया जाए।

बिक्री (जर्नल) पुस्तक

- सभी क्रेडिट बिक्री का रिकॉर्ड बिक्री जर्नल में किया जाता है।

- नकद बिक्री का रिकॉर्ड नकद पुस्तक में किया जाता है।

- बिक्री जर्नल में प्रविष्टियाँ उन बिक्री चालानों पर आधारित होती हैं जो फर्म द्वारा ग्राहकों को जारी की जाती हैं।

- बिक्री जर्नल में बिक्री की तारीख, चालान संख्या, ग्राहक का नाम और चालान राशि जैसे विवरण शामिल होते हैं।

- ग्राहकों से वसूले गए कर को रिकॉर्ड करने के लिए बिक्री जर्नल में बिक्री कर के लिए एक अतिरिक्त कॉलम जोड़ा जा सकता है।

- हर महीने के अंत में, बिक्री जर्नल में कुल राशि को लेजर में बिक्री खाते के क्रेडिट में पोस्ट किया जाता है।

- व्यक्तिगत ग्राहक खातों को दैनिक रूप से अपडेट किया जा सकता है।

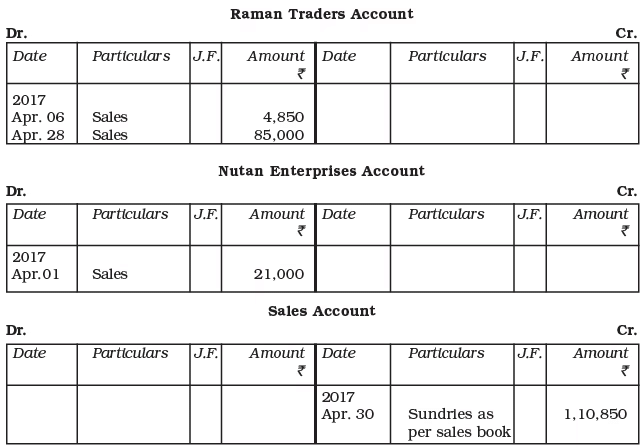

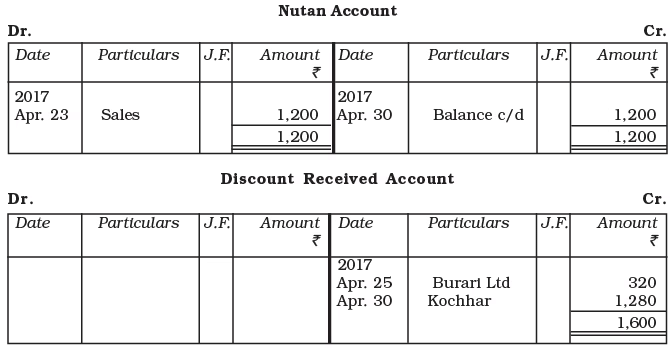

उदाहरण के लिए, M/s Koina Supplies ने क्रेडिट पर बेचा:

- (i) दो पानी के प्यूरीफायर @ ₹ 2,100 प्रत्येक और पांच बाल्टियाँ @ ₹ 130 प्रत्येक M/s Raman Traders को (चालान संख्या 178, दिनांक 06 अप्रैल, 2017)।

- (ii) M/s Nutan Enterprises को पांच सड़क किनारे के कंटेनर @ ₹ 4,200 प्रत्येक (चालान संख्या 180, दिनांक 09 अप्रैल, 2017)।

- (iii) M/s Raman Traders को 100 बड़ी बाल्टियाँ @ ₹ 850 प्रत्येक (चालान संख्या 209, दिनांक 28 अप्रैल, 2017)।

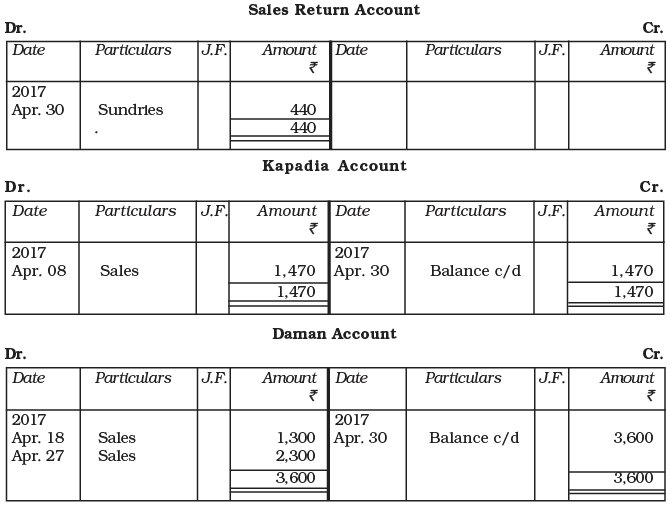

उपरोक्त लेनदेन को बिक्री पत्रिका में निम्नलिखित तरीके से दर्ज किया जाएगा:

बिक्री पत्रिका से पोस्टिंग ग्राहक के खातों के डेबिट के लिए खाता बही में की जाती है। खरीद पत्रिका की तरह, व्यक्तिगत ग्राहक खातों को आमतौर पर दैनिक आधार पर पोस्ट किया जाता है, जिसमें शामिल राशि होती है। बिक्री पत्रिका का कुल योग भी समय-समय पर (आमतौर पर मासिक) निकाला जाता है, और यह कुल खाता बही में बिक्री खाते में क्रेडिट किया जाता है। उपरोक्त दर्शाई गई बिक्री (पत्रिका) पुस्तक संबंधित खाता बही में निम्नलिखित तरीके से पोस्ट की जाएगी:

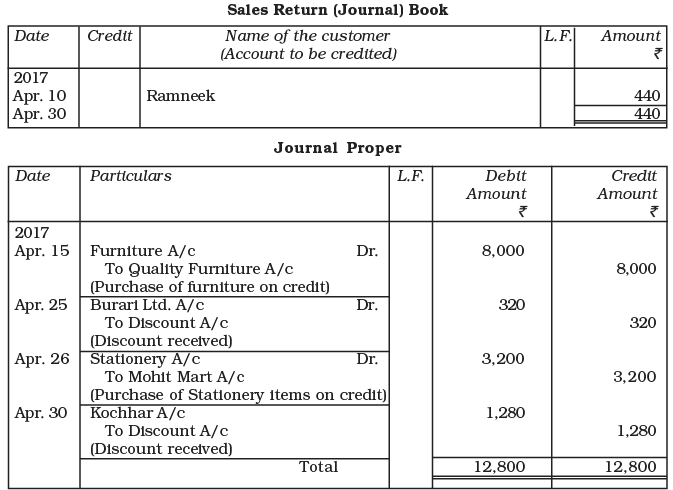

बिक्री वापसी (पत्रिका) पुस्तक

- बिक्री वापसी पत्रिका पुस्तक का उपयोग ग्राहकों द्वारा विक्रेता को उधारी पर सामान की वापसी को रिकॉर्ड करने के लिए किया जाता है।

- जब सामान ग्राहक से वापस प्राप्त होता है, तो विक्रेता द्वारा एक क्रेडिट नोट तैयार किया जाता है।

- क्रेडिट नोट एक डेबिट नोट की तरह होता है, लेकिन इसे विक्रेता द्वारा तैयार किया जाता है, जबकि डेबिट नोट खरीदार द्वारा तैयार किया जाता है।

- क्रेडिट नोट भी दो प्रतियों में बनाया जाता है और इसमें ग्राहक का नाम, सामान की जानकारी, और राशि शामिल होती है।

- प्रत्येक क्रेडिट नोट को क्रमांकित और दिनांकित किया जाता है।

- क्रेडिट नोट बिक्री वापसी पुस्तक में प्रविष्टियाँ रिकॉर्ड करने के लिए स्रोत दस्तावेज के रूप में कार्य करता है।

जब सामान ग्राहक से वापस प्राप्त होता है, तो विक्रेता द्वारा एक क्रेडिट नोट तैयार किया जाता है।

बिक्री वापसी पुस्तक का प्रारूप: बिक्री वापसी पुस्तक का प्रारूप तिथि, विशेषताएँ, और राशि के लिए कॉलम शामिल करता है, जैसा कि संबंधित चित्र में दिखाया गया है।

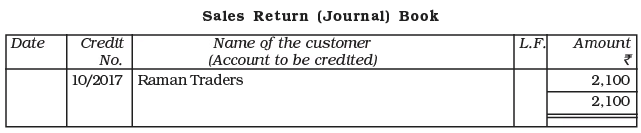

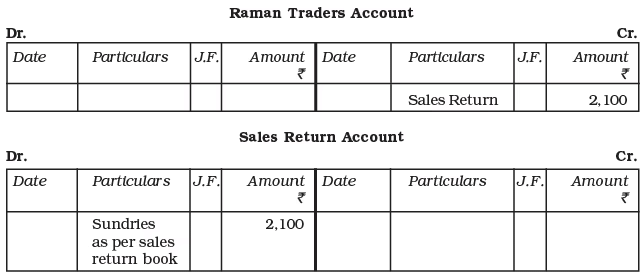

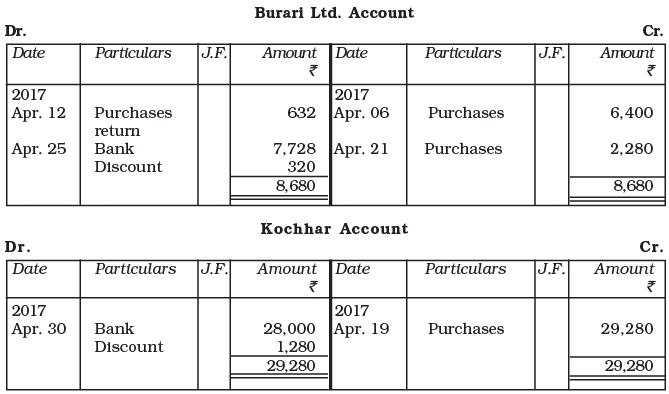

कोइना सप्लायर की बिक्री (पत्रिका) पुस्तक का संदर्भ लें, आप पाएंगे कि रमण ट्रेडर्स को ₹ 2,100 में दो पानी के फ़िल्टर बेचे गए थे, जिनमें से एक फ़िल्टर निर्माण दोष के कारण लौटाया गया (क्रेडिट नोट संख्या 10/2017)। इस मामले में, बिक्री वापसी (पत्रिका) पुस्तक को निम्नलिखित तरीके से तैयार किया जाएगा:

बिक्री वापसी जर्नल में पोस्टिंग करने के लिए निम्नलिखित चरणों का पालन करना होता है:

- ग्राहक के खाते को वापसी की राशि के साथ क्रेडिट करें।

- वापसी बिक्री खाते को डेबिट करें, जो कि अवधि का कुल होगा।

यह प्रक्रिया खरीद जर्नल से पोस्ट करने के समान है।

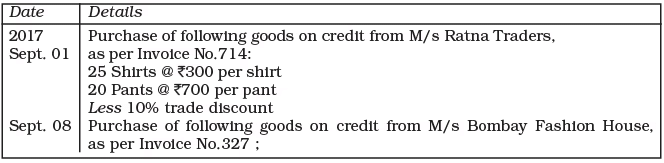

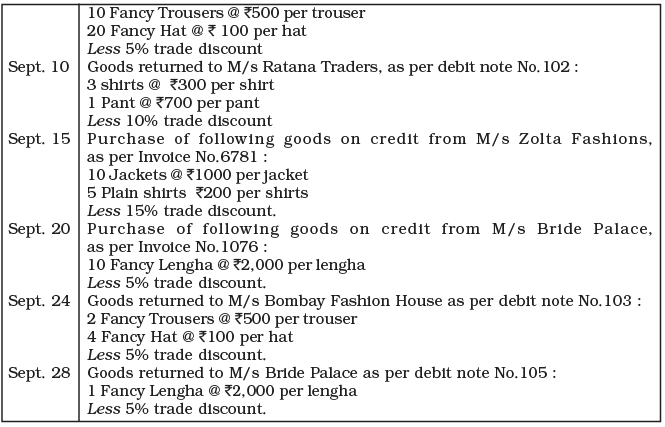

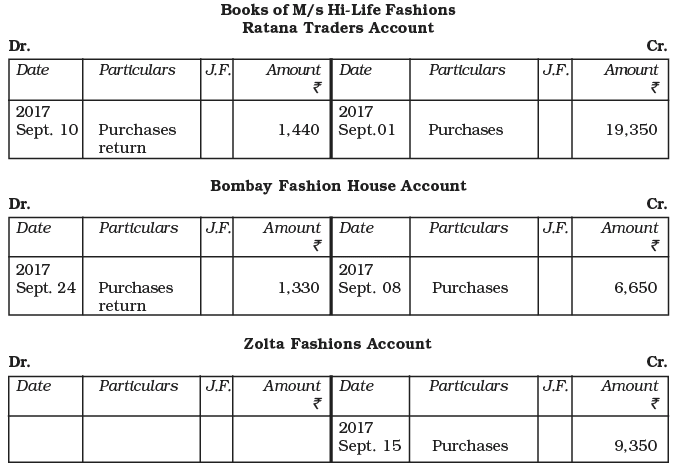

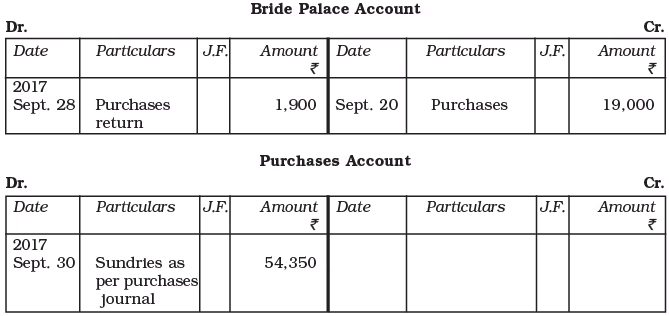

उदाहरण: M/s Hi-Life Fashions के निम्नलिखित लेनदेन को खरीद और खरीद वापसी पुस्तक में दर्ज करें और सितंबर 2014 के लिए उन्हें लेजर खातों में पोस्ट करें:

उत्तर:

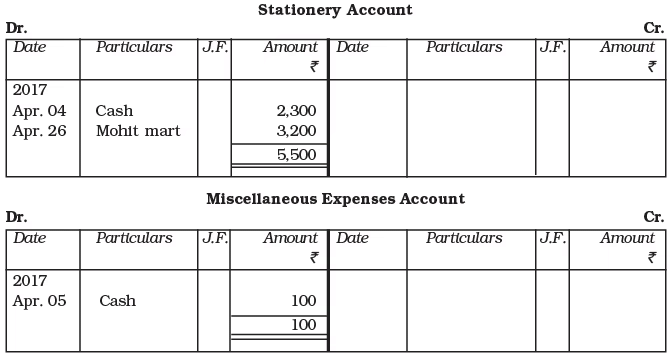

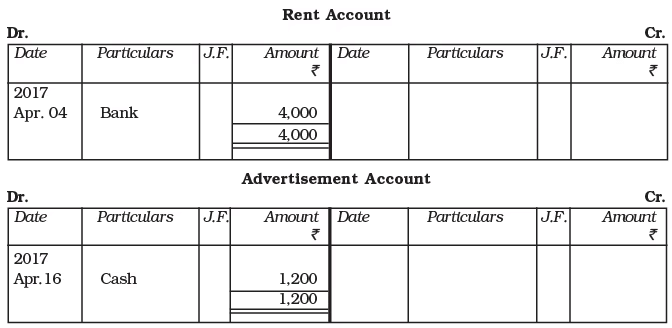

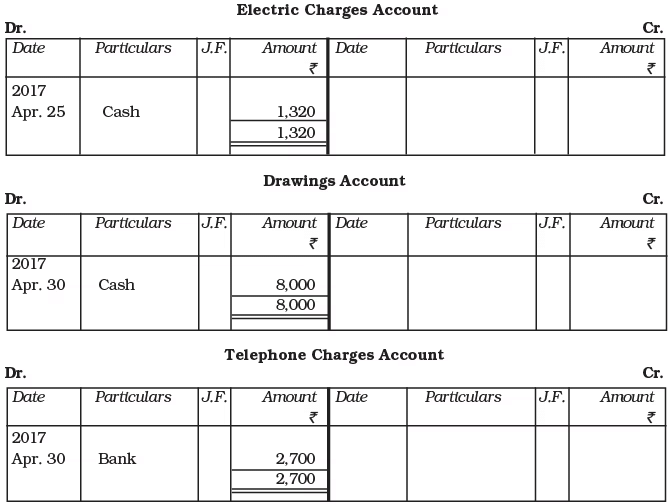

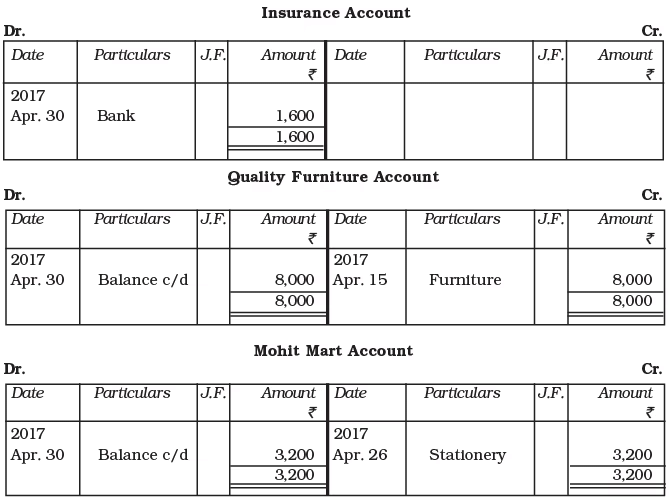

(ii) लेजर पोस्टिंग

- जर्नल प्रॉपर जिसे जर्नल रेज़िडुअल भी कहा जाता है, का उपयोग उन लेनदेन को दर्ज करने के लिए किया जाता है जो विशेष जर्नल में फिट नहीं होते हैं।

- ओपनिंग एंट्रीज नए लेखा वर्ष की शुरुआत में संपत्तियों, देनदारियों और पूंजी के खुलने वाले संतुलनों को दर्ज करने के लिए की जाती हैं।

- एडजस्टमेंट एंट्रीज लेखा अवधि के अंत में लेजर खातों को अपडेट करने के लिए की जाती हैं, जैसे बकाया किराया, पूर्व-भुगतान बीमा, मूल्यह्रास, और अग्रिम प्राप्त कमीशन।

- रेक्टिफिकेशन एंट्रीज मूल प्रविष्टि की पुस्तकों में लेनदेन को रिकॉर्ड करने में हुई त्रुटियों को सुधारने के लिए प्रयोग की जाती हैं और उनके लेजर खातों में पोस्टिंग के लिए।

- ट्रांसफर एंट्रीज में लेखा वर्ष के अंत में ड्राइंग खाते को पूंजी खाते में स्थानांतरित करना और व्यापार से संबंधित खातों को बंद करना शामिल है, जैसे बिक्री, खरीद, और आय, तथा उनके कुल को ट्रेडिंग और लाभ-हानि खाते में स्थानांतरित करना।

- अन्य एंट्रीज में ऐसे लेनदेन को रिकॉर्ड करना शामिल है जैसे चेक का अपमान, सामान के अलावा क्रेडिट पर आइटम की खरीद/बिक्री, व्यक्तिगत उपयोग के लिए मालिक द्वारा निकाले गए सामान, बिक्री प्रचार के लिए नमूनों के रूप में वितरित सामान, बिल ऑफ एक्सचेंज का समर्थन और अपमान, संप्रेषण और संयुक्त उद्यम के संबंध में लेनदेन, और आग, चोरी, या खराबी से सामान का नुकसान।

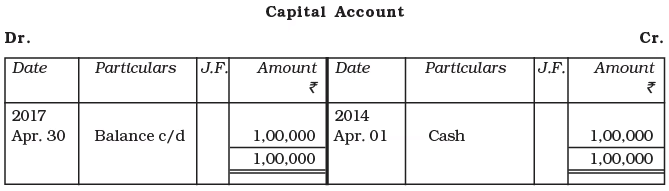

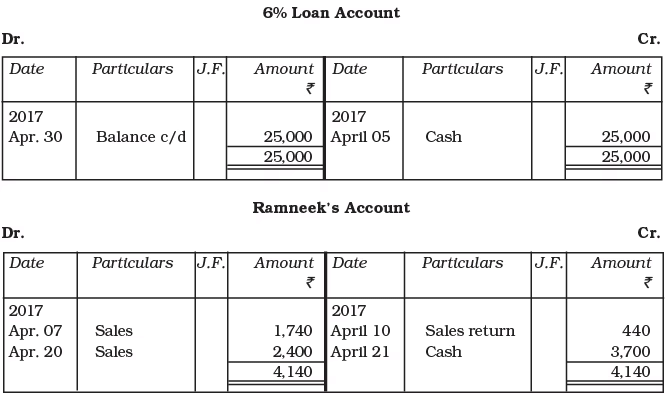

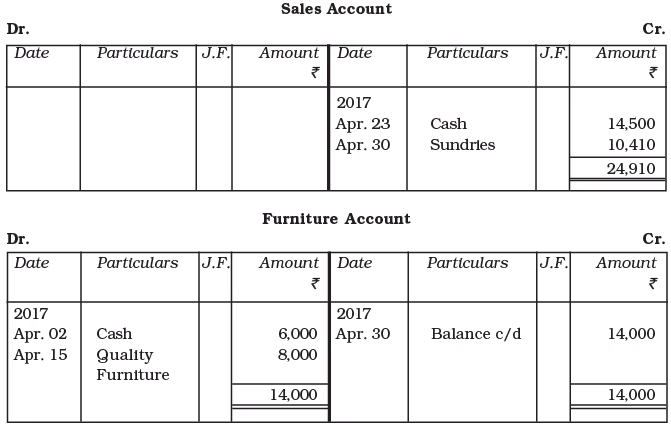

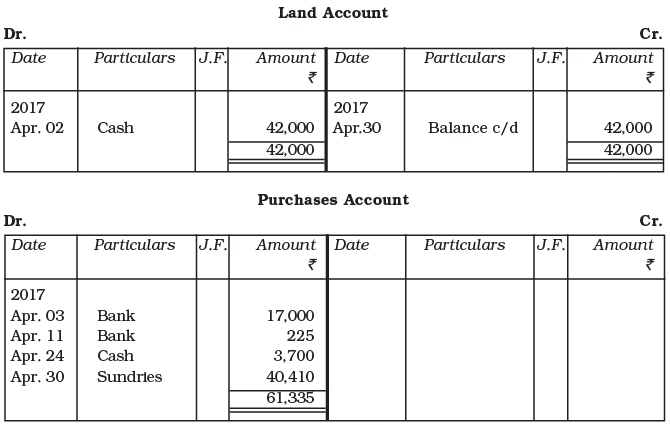

खातों का संतुलन

खाता पुस्तिका में खातों का संतुलन समय-समय पर, आमतौर पर लेखांकन अवधि के अंत में, प्रत्येक राशि की शुद्ध स्थिति निर्धारित करने के लिए किया जाता है। एक खाते का संतुलन बनाने में दोनों पक्षों का योग करना और छोटे पक्ष पर अंतर दिखाना शामिल होता है, ताकि कुल समान हो सकें। "बैलेंस c/d" शब्द का उपयोग अंतर के खिलाफ लिखा जाता है।

- संतुलन को अगले लेखांकन अवधि में नीचे ले जाया जाता है (b/d) ताकि यह संकेत मिले कि यह एक चल रहा खाता है जब तक कि इसे अंततः निपटाया या बंद न किया जाए।

- यदि डेबिट पक्ष क्रेडिट पक्ष से अधिक है, तो अंतर को क्रेडिट पक्ष पर लिखा जाता है, और इसके विपरीत।

- इन अंतरों को क्रमशः डेबिट और क्रेडिट संतुलन के रूप में जाना जाता है।

- व्यय, हानियों, लाभों और राजस्व के खातों का संतुलन नहीं बनाया जाता है, बल्कि उनके संतुलनों को व्यापार और लाभ-हानि खातों में स्थानांतरित करके बंद किया जाता है।

- लेनदेन को रिकॉर्ड करने, खाता पुस्तिका में डालने और खातों का संतुलन बनाने की प्रक्रिया को स्पष्ट करने के लिए एक उदाहरण नीचे प्रस्तुत किया गया है।

रिकॉर्ड किए गए लेनदेन को खाता पुस्तिका में डाला जाएगा।

|

131 docs|110 tests

|

MCQs

,Extra Questions

,अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II | Indian Economy for Government Exams (Hindi) - Bank Exams

,अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II | Indian Economy for Government Exams (Hindi) - Bank Exams

,Previous Year Questions with Solutions

,Exam

,Free

,Semester Notes

,video lectures

,shortcuts and tricks

,Viva Questions

,Important questions

,अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II | Indian Economy for Government Exams (Hindi) - Bank Exams

,past year papers

,practice quizzes

,Sample Paper

,mock tests for examination

,Summary

,ppt

,study material

,Objective type Questions

;

अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II Free PDF Download

Importance of अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II

अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II Notes

अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II Bank Exams Questions

Study अध्याय नोट्स: लेनदेन का रिकॉर्डिंग-II on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!