NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

संक्षिप्त प्रश्न उत्तर

प्रश्न 1: ट्रायल बैलेंस का अर्थ बताएं।

उत्तर: ट्रायल बैलेंस एक बहीखाता स्प्रेडशीट है जिसमें सभी लेजर के बैलेंस को डेबिट और क्रेडिट खाता कॉलम के कुल में व्यवस्थित किया गया है, जो दोनों पक्षों पर समान होते हैं। ट्रायल बैलेंस सामान्यतः साल में एक बार, आमतौर पर वित्तीय अवधि के अंत में तैयार किया जाता है। ट्रायल बैलेंस तैयार करने का मुख्य उद्देश्य यह सुनिश्चित करना है कि एक संगठन की बहीखाता प्रक्रिया में प्रविष्टियाँ मौद्रिक रूप से सही हैं। विलियम पिकल्स के अनुसार, "यह विवरण लेजर बैलेंस का उपयोग करके तैयार किया जाता है, वित्तीय वर्ष के अंत में यह निर्धारित करने के लिए कि क्या डेबिट कुल क्रेडिट कुल के साथ सहमत है, इसे ट्रायल बैलेंस कहा जाता है।"

प्रश्न 2: सिद्धांत की दो गलतियों के उदाहरण दें।

- गलत गणना: खरीद पुस्तक का कुल ₹7000 से बढ़ा दिया गया है। जैसे ही कुल को खरीद खाता के डेबिट कॉलम में पोस्ट किया जाएगा, यह डेबिट पक्ष को ₹7000 के छोटे से अंतर से पार कर जाएगा, और ट्रायल बैलेंस सहमत नहीं होगा।

- राशि का गलत पोस्टिंग: ABC को सामान के लिए ₹900 का चार्ज किया गया था। इसे सही ढंग से पुस्तक में दर्ज किया जाना चाहिए था, लेकिन राशि को गलत तरीके से ₹90 के रूप में पोस्ट किया गया, जबकि यह ₹900 होना चाहिए था। इसके परिणामस्वरूप, ट्रायल बैलेंस सहमत नहीं होगा।

प्रश्न 3: कमीशन की दो गलतियों के उदाहरण दें।

- गलत राशि पोस्ट की गई: मोहित ने सामान के लिए ₹9000 खरीदे। हालांकि, यदि मोहित के क्रेडिट में खरीद पुस्तक में पोस्ट की गई राशि ₹900 है, न कि ₹9000, तो ट्रायल बैलेंस अलग होगा।

- गलत पक्ष पर पोस्टिंग: राम ने मुझे सामान ₹5000 में बेचा। इसे राम के खाते के क्रेडिट पक्ष पर पोस्ट करने के बजाय, प्रविष्टि डेबिट पक्ष पर दर्ज की गई, जिससे ट्रायल बैलेंस में क्रेडिट ₹5000 से बढ़ जाएगा।

प्रश्न 4: ट्रायल बैलेंस तैयार करने के तरीके क्या हैं?

उत्तर: ट्रायल बैलेंस तैयार करने के लिए निम्नलिखित तरीके उपयोग किए जाते हैं:

बैलेंस विधि: बैलेंस विधि में केवल उन राशियों को दर्ज किया जाता है जो ट्रायल बैलेंस में बैलेंस दर्शाती हैं, साथ ही बैलेंस की राशि भी। जो राशि डेबिट बैलेंस दिखाती है, उसे ट्रायल बैलेंस के डेबिट पक्ष पर लिखा जाता है, और जो राशि क्रेडिट बैलेंस दिखाती है, उसे ट्रायल बैलेंस के क्रेडिट पक्ष पर दर्ज किया जाता है।

- कुल राशि विधि: इस विधि में, प्रत्येक खाते के डेबिट और क्रेडिट पक्षों का कुल योग व्यक्तिगत रूप से ट्रायल बैलेंस के डेबिट और क्रेडिट कॉलम में लिखा जाता है।

- कुल और बैलेंस विधि: इस विधि में, खाते के दोनों पक्षों का बैलेंस और कुल ट्रायल बैलेंस में बगल में प्रदर्शित किया जाता है।

प्रश्न 5: ट्रायल बैलेंस में त्रुटियों का पता लगाने के लिए एक अकाउंटेंट द्वारा उठाए गए कदम क्या हैं? उत्तर: एक अकाउंटेंट ट्रायल बैलेंस में त्रुटियों का पता लगाने के लिए निम्नलिखित कदम उठाएगा:

- डॉ. और क्र. पक्ष के योग को दोबारा चेक करना।

- लेजर की जांच करना कि क्या कोई खाता ऐसा है जिसका बैलेंस ट्रायल बैलेंस और वर्तमान बैलेंस के बीच के अंतर के बराबर है।

- प्रारंभिक बैलेंस की दोबारा जांच करना।

- लेजर खाता बैलेंस का पुनर्मूल्यांकन करना।

- यह सुनिश्चित करना कि लेजर खाता में पोस्टिंग जर्नल और अन्य मूल प्रविष्टि पुस्तकों के अनुरूप है।

- यदि संभावित त्रुटि का पता नहीं चल पाता है, तो ट्रायल बैलेंस के बीच का अंतर एक अस्थायी खाते में स्थानांतरित कर दिया जाता है, जिसे सस्पेंस खाता कहा जाता है।

प्रश्न 6: सस्पेंस खाता क्या है? क्या यह आवश्यक है कि सस्पेंस खाता त्रुटियों के सुधार के बाद बैलेंस हो जाएगा? यदि नहीं, तो सस्पेंस खाते में अभी भी शेष बैलेंस का क्या होता है? उत्तर: सस्पेंस खाता वह खाता है जो तब बनाया जाता है जब ट्रायल बैलेंस में त्रुटियाँ होती हैं और डेबिट और क्रेडिट पक्षों में बैलेंस मेल नहीं खाते। इसके परिणामस्वरूप, यह खाता ट्रायल बैलेंस के दोनों पक्षों के बीच के अंतर को उसके शीर्षक के अंतर्गत रिकॉर्ड करता है। डेबिट और क्रेडिट कॉलम में राशियों के बीच का अंतर लेखांकन प्रक्रिया में त्रुटि के कारण होता है। यह आवश्यक नहीं है कि सस्पेंस खाता त्रुटियों के सुधार के बाद बैलेंस हो जाए। यदि सस्पेंस खाता खोलने के लिए जो त्रुटियाँ हैं, वे सुधारित हो जाती हैं, तभी सस्पेंस खाता अपने आप बंद हो जाता है। लेकिन यदि त्रुटियाँ सुधारित नहीं होती हैं, तो बैलेंस अभी भी सस्पेंस खाते में बना रहेगा।

प्रश्न 7: कौन सी प्रकार की त्रुटियाँ ट्रायल बैलेंस में अंतर उत्पन्न कर सकती हैं? इसके अलावा, उन उदाहरणों की सूची दें जो ट्रायल बैलेंस द्वारा प्रकट नहीं होंगे। उत्तर: ट्रायल बैलेंस में अंतर उत्पन्न करने वाली त्रुटियों के प्रकार निम्नलिखित हैं:

- ओमिशन की त्रुटि

- कमिशन की त्रुटि

- सिद्धांत की त्रुटि

- प्रतिपूर्ति त्रुटियाँ

त्रुटियाँ निम्नलिखित स्थितियों में हो सकती हैं:

- जब सहायक पुस्तक में राशि कम या अधिक दर्शाई जाती है।

- जब लेन-देन में शामिल किसी खाते में कोई पोस्टिंग नहीं की गई है।

- जब किसी खाते के गलत पक्ष पर पोस्टिंग की जाती है।

- जब किसी कॉलम में गलत राशि पोस्ट की जाती है।

प्रश्न 8: ट्रायल बैलेंस की सीमाएँ क्या हैं? उत्तर: ट्रायल बैलेंस की निम्नलिखित सीमाएँ हैं:

• यह सटीकता का निश्चित प्रमाण नहीं है: ट्रायल बैलेंस यह सुनिश्चित नहीं करता कि लेखांकन प्रक्रिया सही है, भले ही डेबिट और क्रेडिट पक्ष बराबर मिलते हों।

• यह मूल प्रविष्टि की पुस्तकों में त्रुटि का खुलासा नहीं करता है: ट्रायल बैलेंस किसी विशेष खाते में त्रुटि को नहीं दर्शा सकता है, जब यह केवल ट्रायल बैलेंस के पक्षों के समान न मिलने से संकेतित होता है।

• यह किसी भी संचालन परिणाम का खुलासा नहीं करता है: ऐसे मामले हो सकते हैं जहाँ लेनदेन को भुला दिया गया हो और उन्हें रिकॉर्ड नहीं किया गया हो। इसके परिणामस्वरूप, संबंधित खातों के डेबिट और क्रेडिट पक्षों पर उनका प्रभाव रिकॉर्ड नहीं किया गया, जिससे ट्रायल बैलेंस समान रूप से मिल गया। इसलिए, इस प्रकार की संचालन त्रुटियों को रिकॉर्ड नहीं किया जा सकता है।

लंबे प्रश्न उत्तर

प्रश्न 1: ट्रायल बैलेंस तैयार करने का उद्देश्य बताएं। उत्तर: ट्रायल बैलेंस तैयार करने का निम्नलिखित उद्देश्य है:

- यह लेजर खातों की अंकगणितीय सटीकता की जांच करने की अनुमति देता है।

- यह आवश्यक खातों में पोस्टिंग त्रुटियों का पता लगाने में भी मदद करता है।

- यह खातों का संक्षेपण करने में भी मदद करता है।

- यह अंतिम खातों को पूरा करने में सहायता करता है।

- अंततः, यह भविष्य में आवश्यक समायोजन निर्धारित करने में मदद करता है।

प्रश्न 2: सिद्धांत की त्रुटियों को समझाएं और उन्हें सुधारने के उपायों के साथ दो उदाहरण दें। उत्तर: जब कोई लेखांकन त्रुटि लेनदेन को रिकॉर्ड करते समय की जाती है, तो यह लेखांकन के मौलिक सिद्धांतों का उल्लंघन करती है और इसे सिद्धांत की त्रुटि कहा जाता है। यहाँ दो उदाहरण हैं:

गलत आइटम पोस्टिंग: जब किसी खाते के डेबिट पक्ष में कोई आइटम पोस्ट किया जाता है जबकि इसे क्रेडिट पक्ष में होना चाहिए, या इसके विपरीत। इस प्रकार की गलती को सही करने के लिए, हमें प्रविष्टि को सही तरीके से जर्नलाइज करना चाहिए, अर्थात् डेबिट पक्ष पर जो आइटम हैं उन्हें खाते के क्रेडिट पक्ष पर और इसके विपरीत पोस्ट किया जाना चाहिए।

- गलत राशि का पोस्टिंग: किसी खाते में राशि का गलत पोस्टिंग को उस खाते में मूल राशि पोस्ट करके सही किया जाना चाहिए।

प्रश्न 3: कमीशन की गलतियों को समझाएं और उन्हें सुधारने के उपायों के साथ दो उदाहरण दें। उत्तर: कमीशन की गलतियाँ उन गलतियों को कहते हैं जो एक बुककीपर या क्लर्क की लापरवाही के कारण होती हैं, जैसे गलत राशि, गलत संतुलन, गलत पोस्टिंग, और/या खाता आइटम का गलत आगे बढ़ाना। नीचे दिए गए उदाहरण इन गलतियों को समझने और सुधारने में मदद करेंगे।

- (i) पहले उदाहरण पर विचार करें। श्री X की बिक्री ₹10,000 को चालान से ₹1,000 के रूप में दर्ज किया गया। इस मामले में, श्री X का खाता ₹1,000 के बजाय ₹10,000 के साथ डेबिट किया गया, जिससे कमीशन की गलती हुई। इस कमीशन की गलती को सुधारने के लिए, इसे और ₹9,000 के साथ डेबिट किया जाना चाहिए। इसे निम्नलिखित विधि द्वारा सही किया जा सकता है: (श्री X को बेची गई वस्तुओं की ₹10,000 की राशि को गलत तरीके से ₹1,000 के रूप में दर्ज किया गया, जिसे अब सही किया गया है)।

- (ii) खरीद पुस्तक का अनुमान ₹10,000 अधिक था।

इस गलती को दो तरीकों में से एक में सही किया जा सकता है: (क) यदि त्रुटि का पता लगाने से पहले परीक्षण संतुलन तैयार किया गया है, तो ₹10,000 को खरीद खाता के डेबिट पक्ष पर दर्ज किया जाना चाहिए। (ख) यदि त्रुटि का पता परीक्षण संतुलन तैयार करने के बाद लगाया गया है, तो निम्नलिखित प्रविष्टि दर्ज की जानी चाहिए।

प्रश्न 4: व्यापार लेनदेन को दर्ज करते समय सामान्यतः कौन-कौन से विभिन्न प्रकार की गलतियाँ की जाती हैं? उत्तर: व्यापार लेनदेन को दर्ज करते समय सामान्यतः निम्नलिखित प्रकार की गलतियाँ होती हैं:

- अवहेलना की गलतियाँ: अवहेलना की गलतियाँ वे हैं जो तब होती हैं जब खातों के निर्माण और रखरखाव के लिए जिम्मेदार व्यक्ति किसी विशेष लेनदेन को खाता पुस्तिका में दर्ज करना भूल जाता है।

- आयोग की गलतियाँ: आयोग की गलतियाँ उन गलतियों या चूक को परिभाषित करती हैं जो उस व्यक्ति के कुछ जिम्मेदार कार्यों के परिणामस्वरूप होती हैं जो खातों का रखरखाव करता है। ये गलतियाँ विशेषज्ञता और लेखांकन ज्ञान की कमी, साथ ही लेखांकन कर्मचारियों की लापरवाही के कारण होती हैं।

प्रश्न 5: एक कंपनी के लेखाकार के रूप में, आपको यह जानकर निराशा होती है कि आपकी नई परीक्षण संतुलन में कुल राशि समान नहीं है। एक सावधानीपूर्वक विश्लेषण के बाद, आपने केवल एक गलती खोजी है। विशेष रूप से, कार्यालय उपकरण खाता में परीक्षण संतुलन पर 15,600 रुपये का डेबिट संतुलन है। हालाँकि, आपने पता लगाया कि 3,500 रुपये में पेनड्राइव की सही तरीके से दर्ज की गई क्रेडिट खरीद को जर्नल से लेजर में 3,500 रुपये के डेबिट के साथ कार्यालय उपकरण में और 3,500 रुपये के डेबिट के साथ ऋणदाताओं के खातों में पोस्ट किया गया था। निम्नलिखित प्रश्नों का उत्तर दें और किसी भी गलत बयानी की राशि प्रस्तुत करें:

- (क) क्या कार्यालय उपकरण खाते का संतुलन परीक्षण संतुलन में अधिक है, कम है, या सही है?

- (ख) क्या ऋणदाताओं के खाते का संतुलन परीक्षण संतुलन में अधिक है, कम है, या सही है?

- (ग) क्या परीक्षण संतुलन का डेबिट कॉलम कुल अधिक है, कम है, या सही है?

- (घ) क्या परीक्षण संतुलन का क्रेडिट कॉलम कुल अधिक है, कम है, या सही है?

- (ङ) यदि परीक्षण संतुलन का डेबिट कॉलम कुल 2,40,000 रुपये है, तो क्रेडिट कॉलम का कुल क्या है?

उत्तर: पेनड्राइव की खरीद को कार्यालय उपकरण खाते में गलत तरीके से डेबिट किया गया है।

- (क) कार्यालय उपकरण का संतुलन 3,500 रुपये से अधिक है। ऐसा इसलिए है क्योंकि पेनड्राइव की लागत 3,500 रुपये को दो बार दो श्रेणियों के तहत डेबिट किया गया था।

- (ख) चूंकि पेनड्राइव की लागत 3,500 रुपये को दो बार दो श्रेणियों के तहत डेबिट किया गया था; इसलिए ऋणदाता खाते का संतुलन 7,000 रुपये से कम है।

- (ग) डेबिट कॉलम का कुल सही है।

- (घ) क्रेडिट कॉलम का कुल 7,000 रुपये से कम है। क्रेडिट पक्ष को डेबिट पक्ष के खिलाफ संतुलित करने की आवश्यकता है।

- (ङ) क्रेडिट कॉलम का कुल 2,33,000 रुपये है (यानी 2,40,000 रुपये - 7,000 रुपये) क्योंकि इसे 7,000 रुपये से गलत तरीके से कम कर दिया गया था।

संख्यात्मक प्रश्न उत्तर

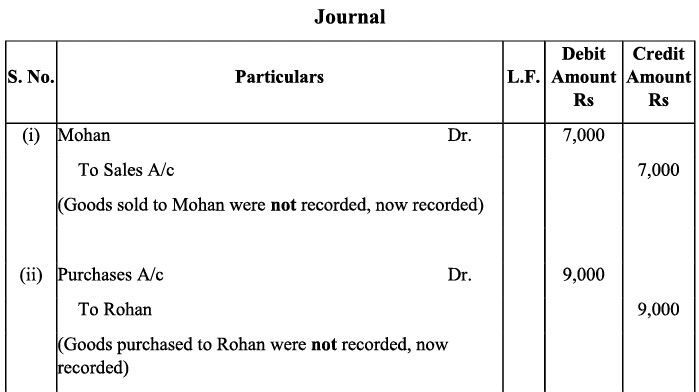

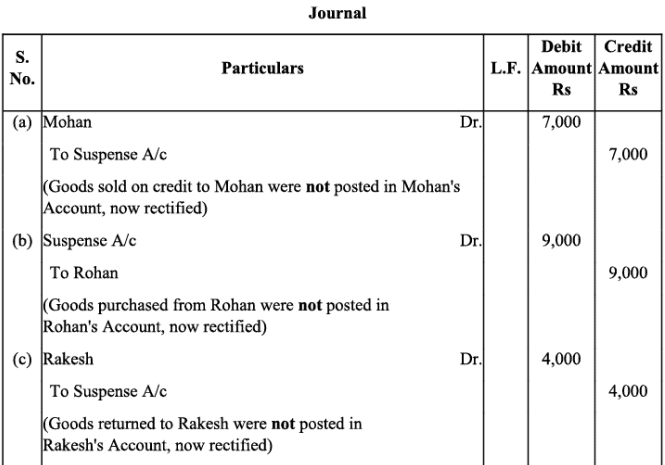

प्रश्न 1: निम्नलिखित त्रुटियों को सुधारें:

- (i) मोहन को दी गई क्रेडिट बिक्री Rs. 7,000 को दर्ज नहीं किया गया।

- (ii) रोहन से की गई क्रेडिट खरीद Rs. 9,000 को दर्ज नहीं किया गया।

- (iii) राकेश को लौटाए गए सामान Rs. 4,000 को दर्ज नहीं किया गया।

- (iv) महेश से लौटाए गए सामान Rs. 1,000 को दर्ज नहीं किया गया।

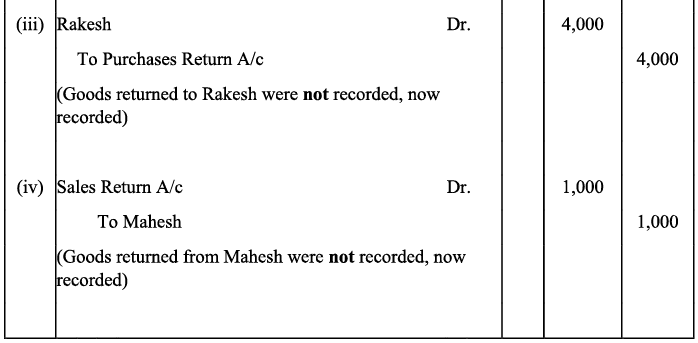

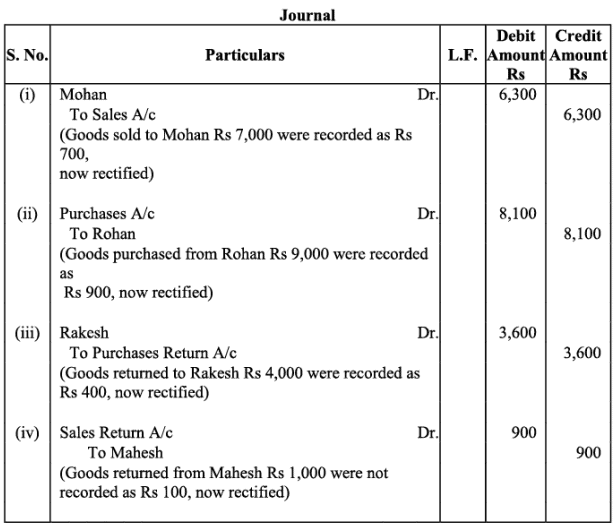

प्रश्न 2: निम्नलिखित त्रुटियों को सुधारें:

- (i) मोहन को दी गई क्रेडिट बिक्री Rs. 7,000 को Rs. 700 के रूप में दर्ज किया गया।

- (ii) रोहन से की गई क्रेडिट खरीद Rs. 9,000 को Rs. 900 के रूप में दर्ज किया गया।

- (iii) राकेश को लौटाए गए सामान Rs. 4,000 को Rs. 400 के रूप में दर्ज किया गया।

- (iv) महेश से लौटाए गए सामान Rs. 1,000 को Rs. 100 के रूप में दर्ज किया गया।

प्रश्न 3: निम्नलिखित त्रुटियों को सुधारें:

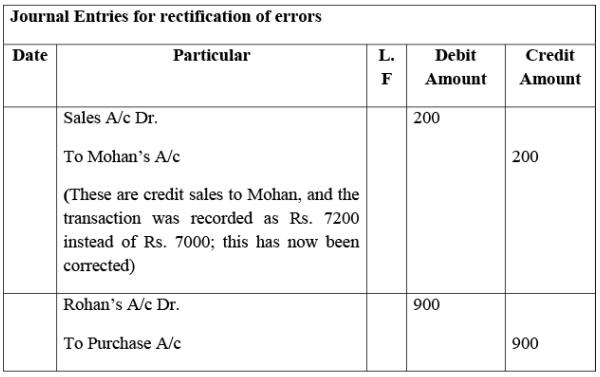

- (i) मोहन को दी गई क्रेडिट बिक्री Rs. 7,000 को Rs. 7,200 के रूप में दर्ज किया गया।

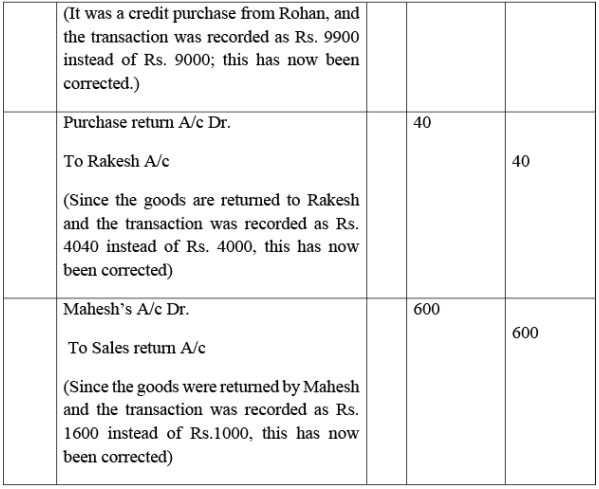

- (ii) रोहन से की गई क्रेडिट खरीद Rs. 9,000 को Rs. 9,900 के रूप में दर्ज किया गया।

- (iii) राकेश को लौटाए गए सामान Rs. 4,000 को Rs. 4,040 के रूप में दर्ज किया गया।

- (iv) महेश से लौटाए गए सामान Rs. 1,000 को Rs. 1,600 के रूप में दर्ज किया गया।

प्रश्न 4: निम्नलिखित त्रुटियों को सुधारें:

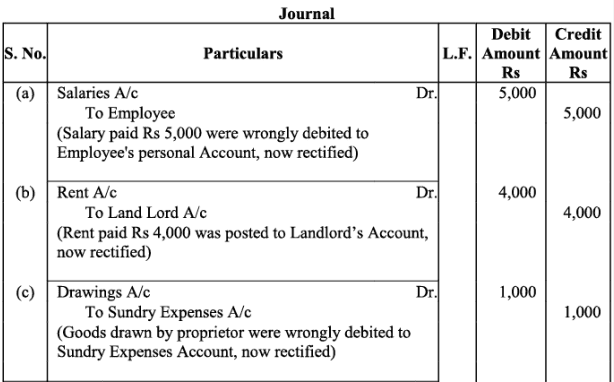

- (a) वेतन Rs. 5,000 को कर्मचारी के व्यक्तिगत खाते में डेबिट किया गया।

- (b) किराया Rs. 4,000 को मकान मालिक के व्यक्तिगत खाते में पोस्ट किया गया।

- (c) स्वामी द्वारा व्यक्तिगत उपयोग के लिए निकाले गए सामान Rs. 1,000 को विविध खर्च खाते में डेबिट किया गया।

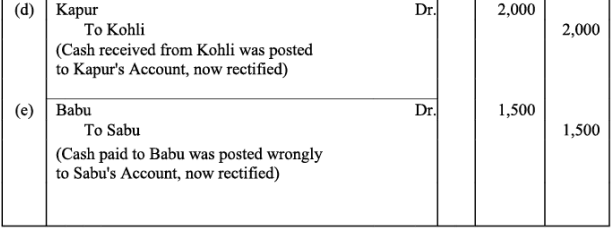

- (d) कोहली से प्राप्त नकद Rs. 2,000 को कपूर के खाते में पोस्ट किया गया।

- (e) बाबू को दिए गए नकद Rs. 1,500 को सबू के खाते में पोस्ट किया गया।

प्रश्न 5: निम्नलिखित त्रुटियों को सुधारें:

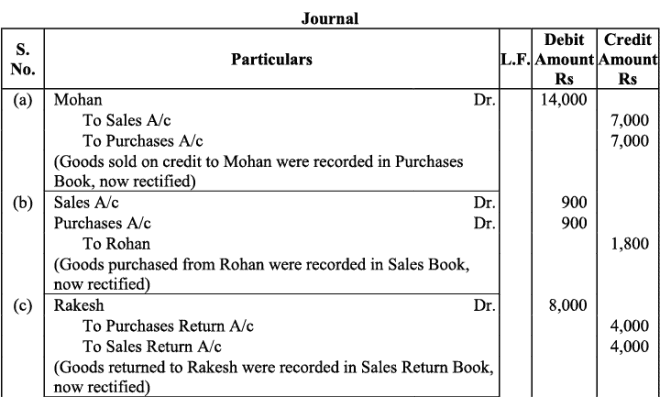

- (a) मोहन को दी गई क्रेडिट बिक्री Rs. 7,000 को खरीद पुस्तक में दर्ज किया गया।

- (b) रोहन से की गई क्रेडिट खरीद Rs. 9,000 को बिक्री पुस्तक में दर्ज किया गया।

- (c) राकेश को लौटाए गए सामान Rs. 4,000 को बिक्री वापस पुस्तक में दर्ज किया गया।

- (d) महेश से लौटाए गए सामान Rs. 1,000 को खरीद वापस पुस्तक में दर्ज किया गया।

- (e) नहेश से लौटाए गए सामान Rs. 2,000 को खरीद पुस्तक में दर्ज किया गया।

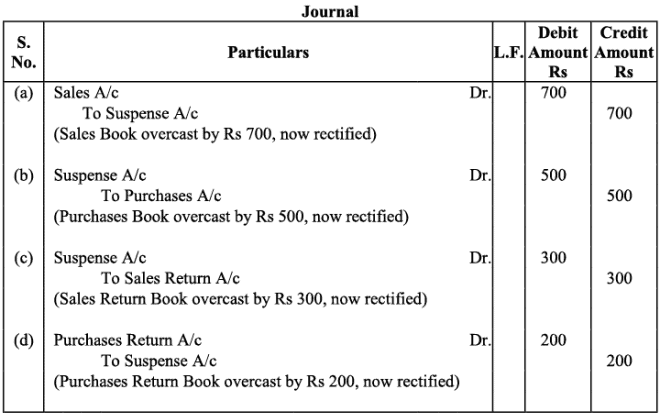

प्रश्न 6: निम्नलिखित त्रुटियों को सुधारें:

- (क) बिक्री पुस्तक में 700 रुपये की अधिक प्रविष्टि।

- (ख) खरीद पुस्तक में 500 रुपये की अधिक प्रविष्टि।

- (ग) बिक्री वापसी पुस्तक में 300 रुपये की अधिक प्रविष्टि।

- (घ) खरीद वापसी पुस्तक में 200 रुपये की अधिक प्रविष्टि।

उत्तर:

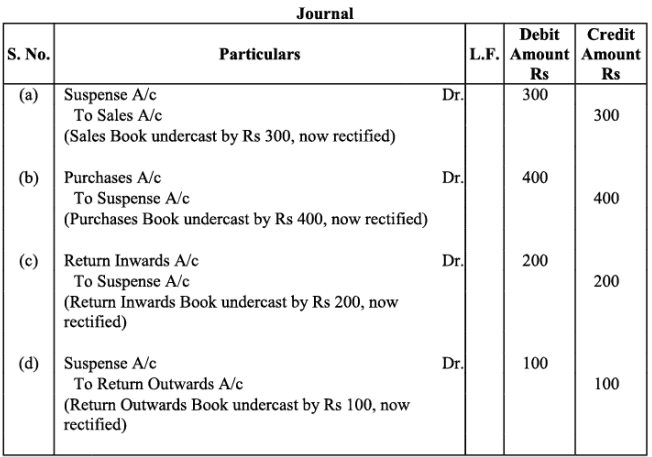

प्रश्न 7: निम्नलिखित त्रुटियों को सुधारें:

- (क) बिक्री पुस्तक में 300 रुपये की कम प्रविष्टि।

- (ख) खरीद पुस्तक में 400 रुपये की कम प्रविष्टि।

- (ग) वापसी इनवर्ड्स पुस्तक में 200 रुपये की कम प्रविष्टि।

- (घ) वापसी आउटवर्ड्स पुस्तक में 100 रुपये की कम प्रविष्टि।

उत्तर:

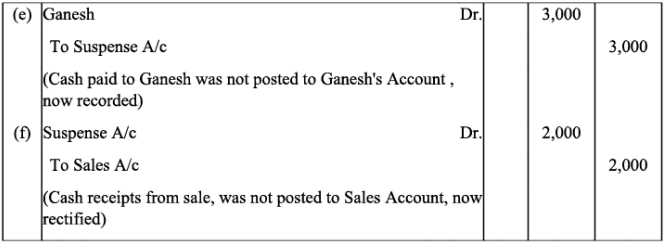

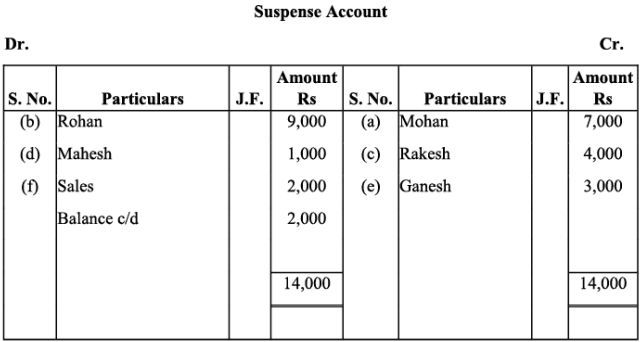

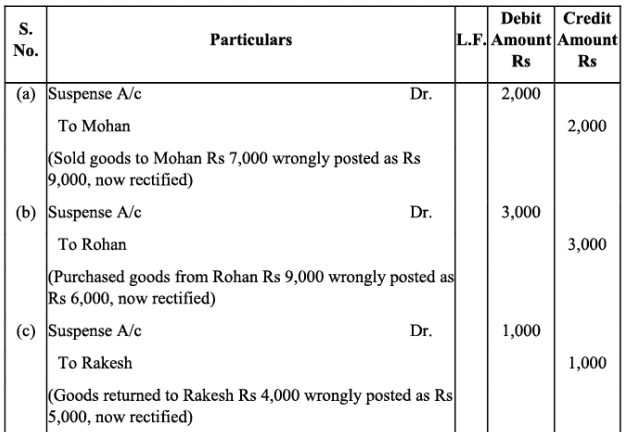

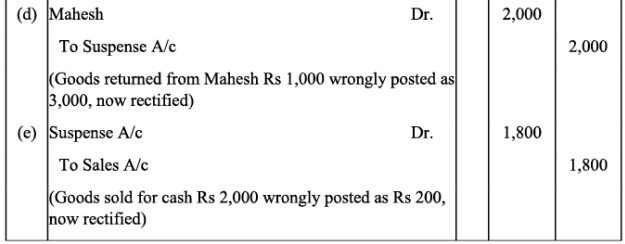

प्रश्न 8: निम्नलिखित त्रुटियों को सुधारें और सस्पेंस खाता तैयार करके ट्रायल बैलेंस में अंतर की राशि ज्ञात करें:

- (क) मोहन को 7000 रुपये की क्रेडिट बिक्री दर्ज नहीं की गई।

- (ख) रोहन से 9000 रुपये की क्रेडिट खरीद दर्ज नहीं की गई।

- (ग) राकेश को 4000 रुपये का सामान वापस नहीं दर्ज किया गया।

- (घ) महेश से 1000 रुपये का सामान वापस नहीं दर्ज किया गया।

- (ङ) गणेश को 3000 रुपये का नकद भुगतान दर्ज नहीं किया गया।

- (च) नकद बिक्री 2000 रुपये दर्ज नहीं की गई।

उत्तर:

प्रश्न 9: निम्नलिखित त्रुटियों को सुधारें और सस्पेंस खाता तैयार करके ट्रायल बैलेंस में अंतर की राशि ज्ञात करें:

- (क) मोहन को 7000 रुपये की क्रेडिट बिक्री 9000 रुपये के रूप में दर्ज की गई।

- (ख) रोहन से 9000 रुपये की क्रेडिट खरीद 6000 रुपये के रूप में दर्ज की गई।

- (ग) राकेश को 4000 रुपये का सामान वापस 5000 रुपये के रूप में दर्ज किया गया।

- (घ) महेश से 1000 रुपये का सामान वापस 3000 रुपये के रूप में दर्ज किया गया।

- (ङ) नकद बिक्री 2000 रुपये को 200 रुपये के रूप में दर्ज किया गया।

उत्तर:

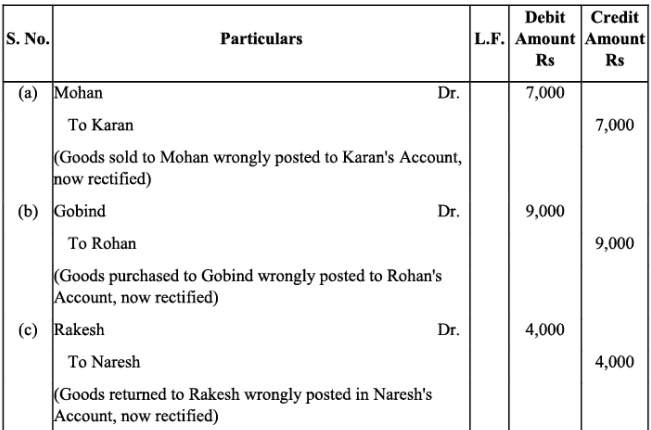

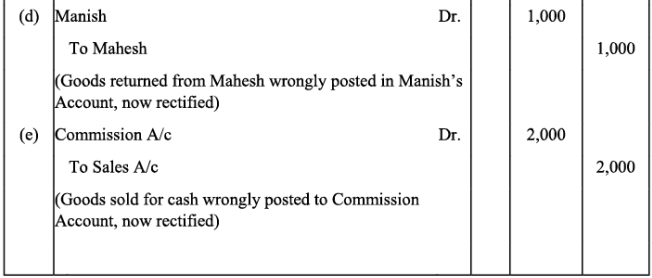

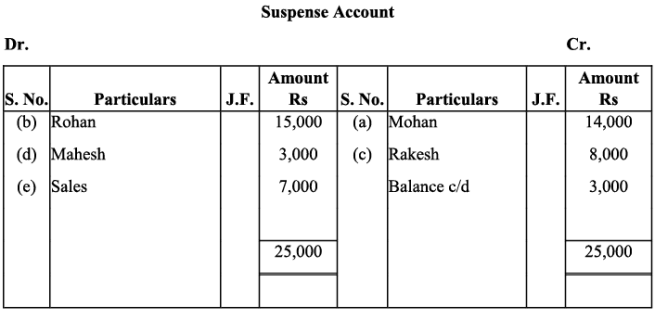

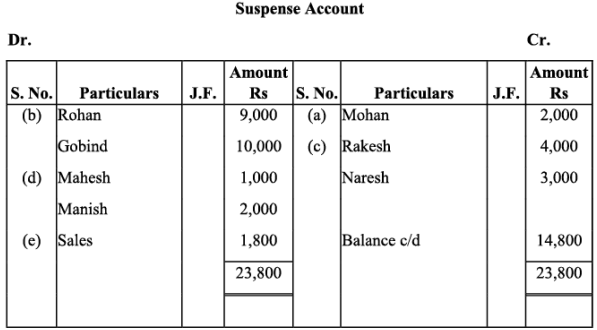

प्रश्न 10: निम्नलिखित त्रुटियों को सुधारें:

- (क) मोहन को 7000 रुपये की क्रेडिट बिक्री करण को दर्ज की गई।

- (ख) रोहन से 9000 रुपये की क्रेडिट खरीद गोबिंद को दर्ज की गई।

- (ग) राकेश को 4000 रुपये का सामान वापस नरेश को दर्ज किया गया।

- (घ) महेश से 1000 रुपये का सामान वापस मनिष को दर्ज किया गया।

- (ङ) नकद बिक्री 2000 रुपये को कमीशन खाते में दर्ज किया गया।

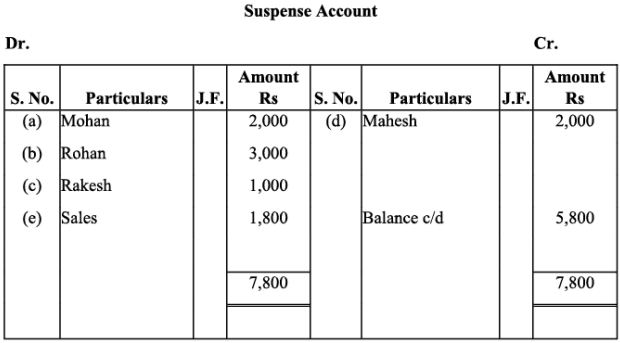

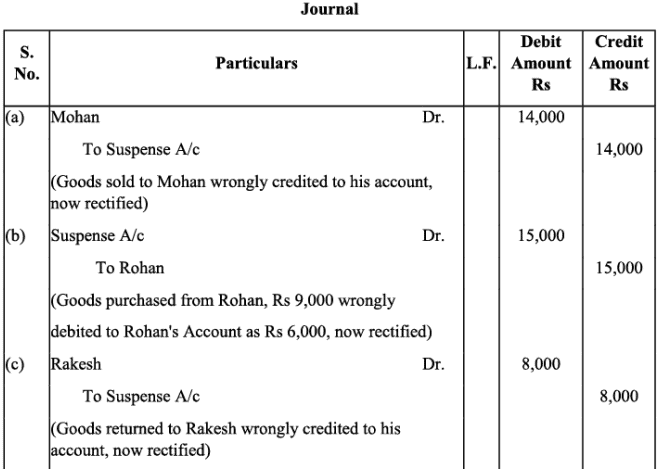

प्रश्न 11: निम्नलिखित त्रुटियों को सुधारें मानते हुए कि एक सस्पेंस खाता खोला गया था। ट्रायल बैलेंस में अंतर ज्ञात करें:

- (क) मोहन को की गई क्रेडिट बिक्री ₹7,000 को उसके खाते की क्रेडिट में पोस्ट किया गया।

- (ख) रोहन से की गई क्रेडिट खरीद ₹9,000 को उसके खाते की डेबिट में ₹6,000 के रूप में पोस्ट किया गया।

- (ग) राकेश को लौटाए गए सामान की कीमत ₹4,000 को उसके खाते की क्रेडिट में पोस्ट किया गया।

- (घ) महेश से लौटाए गए सामान की कीमत ₹1,000 को उसके खाते की डेबिट में ₹2,000 के रूप में पोस्ट किया गया।

- (ङ) कैश बिक्री ₹2,000 को सेल्स खाते की डेबिट में ₹5,000 के रूप में पोस्ट किया गया।

उत्तर:

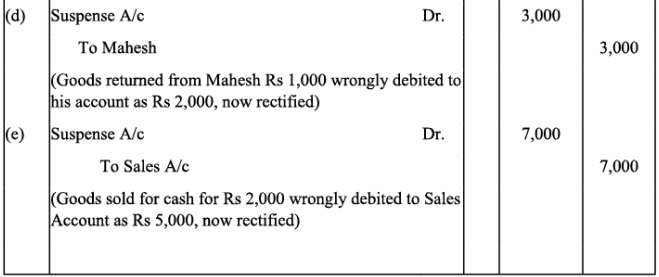

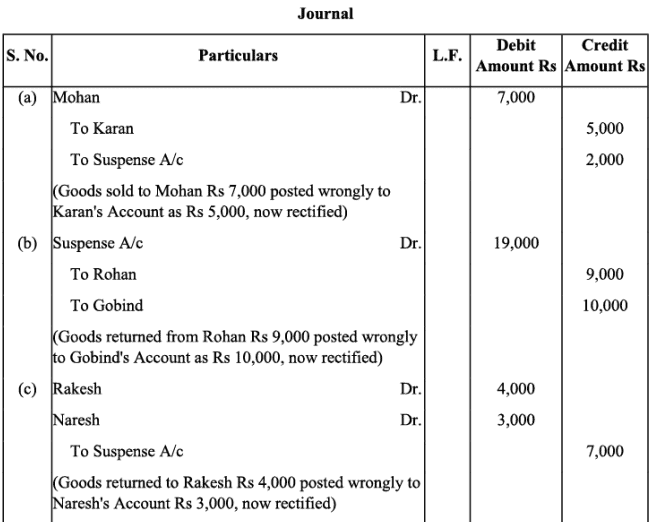

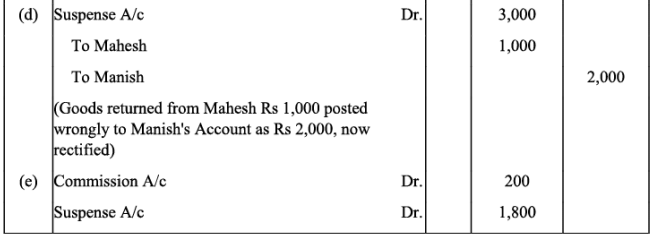

प्रश्न 12: निम्नलिखित त्रुटियों को सुधारें मानते हुए कि एक सस्पेंस खाता खोला गया था। ट्रायल बैलेंस में अंतर ज्ञात करें:

- (क) मोहन को की गई क्रेडिट बिक्री ₹7,000 को करण के खाते में ₹5,000 के रूप में पोस्ट किया गया।

- (ख) रोहन से की गई क्रेडिट खरीद ₹9,000 को गोविंद के खाते की डेबिट में ₹10,000 के रूप में पोस्ट किया गया।

- (ग) राकेश को लौटाए गए सामान की कीमत ₹4,000 को नरेश के खाते की क्रेडिट में ₹3,000 के रूप में पोस्ट किया गया।

- (घ) महेश से लौटाए गए सामान की कीमत ₹1,000 को मनीष के खाते की डेबिट में ₹2,000 के रूप में पोस्ट किया गया।

- (ङ) कैश बिक्री ₹2,000 को कमीशन खाते में ₹200 के रूप में पोस्ट किया गया।

उत्तर:

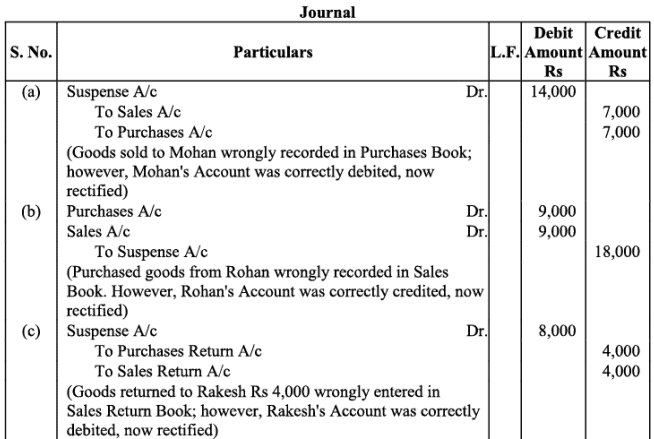

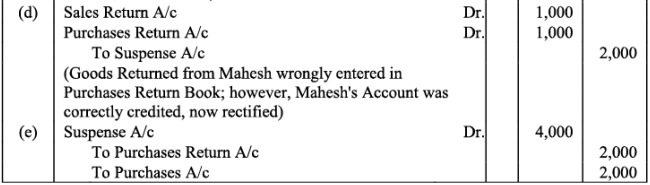

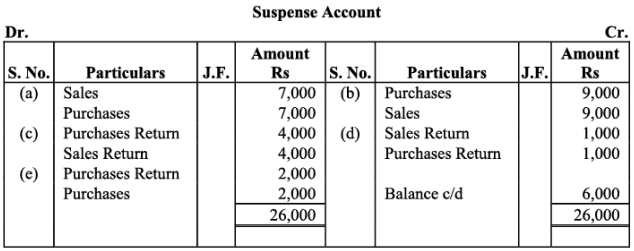

प्रश्न 13: निम्नलिखित त्रुटियों को सुधारें मानते हुए कि एक सस्पेंस खाता खोला गया था। ट्रायल बैलेंस में अंतर ज्ञात करें:

- (क) मोहन को की गई क्रेडिट बिक्री ₹7,000 को पर्चेज बुक में रिकॉर्ड किया गया। हालांकि, मोहन के खाते को सही तरीके से डेबिट किया गया।

- (ख) रोहन से की गई क्रेडिट खरीद ₹9,000 को सेल्स बुक में रिकॉर्ड किया गया। हालांकि, रोहन के खाते को सही तरीके से क्रेडिट किया गया।

- (ग) राकेश को लौटाए गए सामान की कीमत ₹4,000 को सेल्स रिटर्न बुक में रिकॉर्ड किया गया। हालांकि, राकेश के खाते को सही तरीके से डेबिट किया गया।

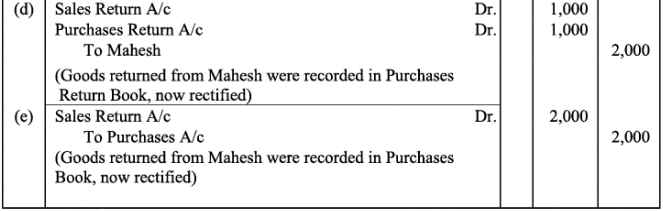

- (घ) महेश से लौटाए गए सामान की कीमत ₹1,000 को पर्चेज रिटर्न बुक के माध्यम से रिकॉर्ड किया गया। हालांकि, महेश के खाते को सही तरीके से क्रेडिट किया गया।

- (ङ) नरेश को लौटाए गए सामान की कीमत ₹2,000 को पर्चेज बुक के माध्यम से रिकॉर्ड किया गया। हालांकि, नरेश के खाते को सही तरीके से डेबिट किया गया।

उत्तर:

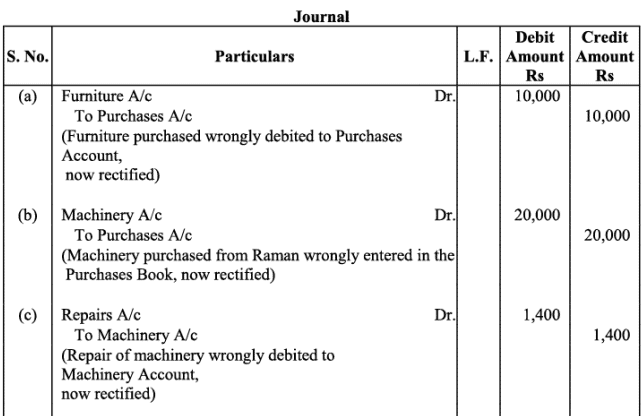

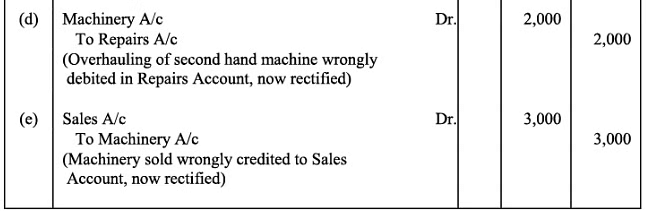

Q14: निम्नलिखित त्रुटियों को सुधारें:

- (a) फर्नीचर जिसकी कीमत ₹10,000 थी, को खरीद खाता में गलत तरीके से डेबिट किया गया।

- (b) रमन से क्रेडिट पर खरीदी गई मशीनरी ₹20,000 की थी, जिसे खरीद पुस्तक में रिकॉर्ड किया गया।

- (c) मशीनरी पर किए गए मरम्मत ₹1,400 को मशीनरी खाता में डेबिट किया गया।

- (d) पुरानी मशीनरी के ओवरहॉलिंग पर ₹2,000 की मरम्मत को मरम्मत खाता में डेबिट किया गया।

- (e) पुरानी मशीनरी की बिक्री, जिसकी बुक वैल्यू ₹3,000 थी, को बिक्री खाता में क्रेडिट किया गया।

Ans:

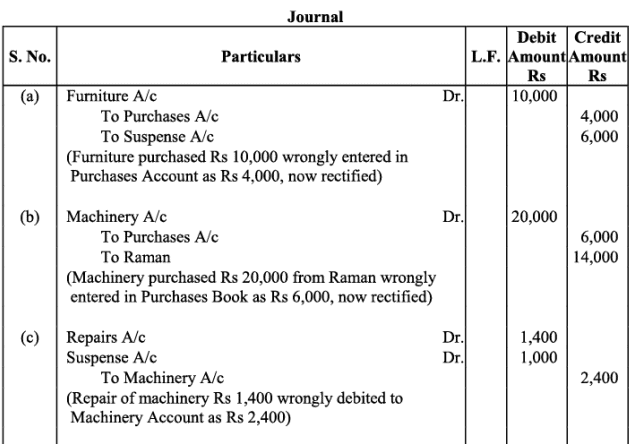

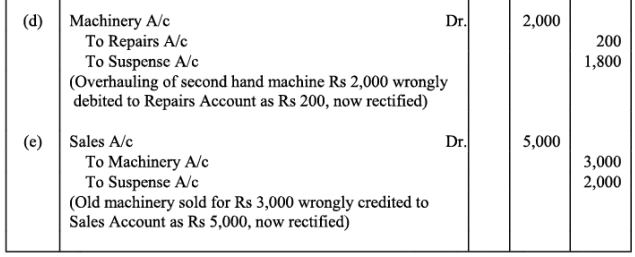

Q15: निम्नलिखित त्रुटियों को सुधारें, यह मानते हुए कि एक सस्पेंस खाता खोला गया था। ट्रायल बैलेंस में अंतर ज्ञात करें:

- (a) फर्नीचर जिसकी कीमत ₹10,000 थी, को खरीद खाता में ₹4,000 के रूप में गलत तरीके से डेबिट किया गया।

- (b) मशीनरी जो रमन से ₹20,000 में क्रेडिट पर खरीदी गई थी, उसे खरीद पुस्तक में ₹6,000 के रूप में रिकॉर्ड किया गया।

- (c) मशीनरी पर मरम्मत ₹1,400 को मशीनरी खाता में ₹2,400 के रूप में डेबिट किया गया।

- (d) पुरानी मशीनरी के ओवरहॉलिंग पर ₹2,000 की मरम्मत को मरम्मत खाता में ₹200 के रूप में डेबिट किया गया।

- (e) पुरानी मशीनरी की बिक्री, जिसकी बुक वैल्यू ₹3,000 थी, को बिक्री खाता में ₹5,000 के रूप में क्रेडिट किया गया।

Ans:

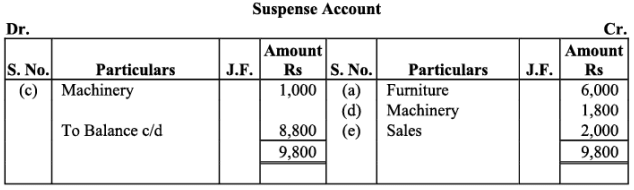

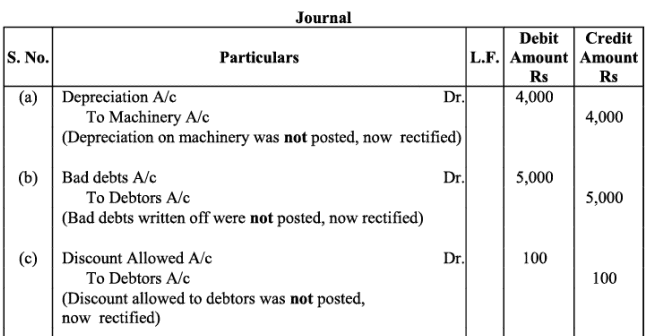

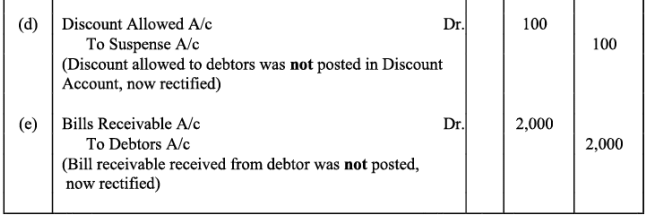

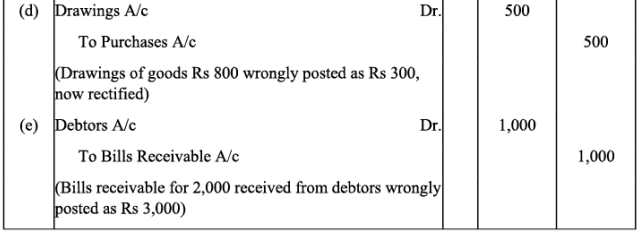

Q16: निम्नलिखित त्रुटियों को सुधारें:

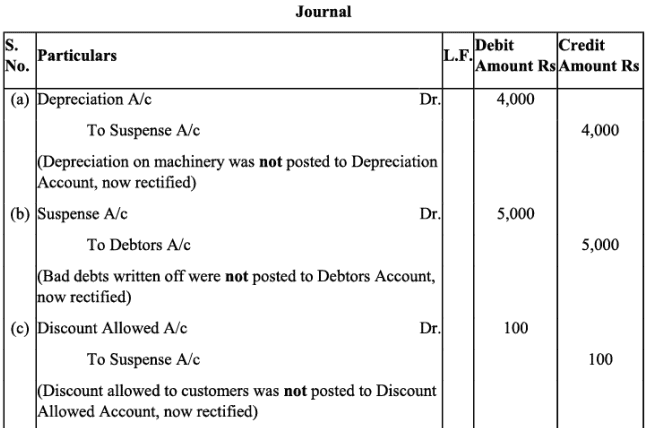

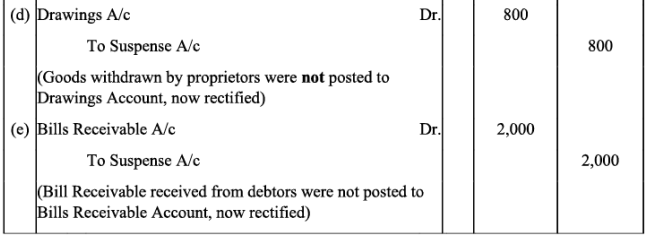

- (a) मशीनरी पर प्रदान की गई अवमूल्यन ₹4,000 पोस्ट नहीं की गई।

- (b) बद debts ₹5,000 की राशि को पोस्ट नहीं किया गया।

- (c) एक देनदार को ₹100 का छूट नकद प्राप्त करने पर पोस्ट नहीं किया गया।

- (d) एक देनदार को ₹100 का छूट नकद प्राप्त करने पर छूट खाता में पोस्ट नहीं किया गया।

- (e) एक देनदार से प्राप्त ₹2,000 का बिल रसीद पोस्ट नहीं किया गया।

Ans:

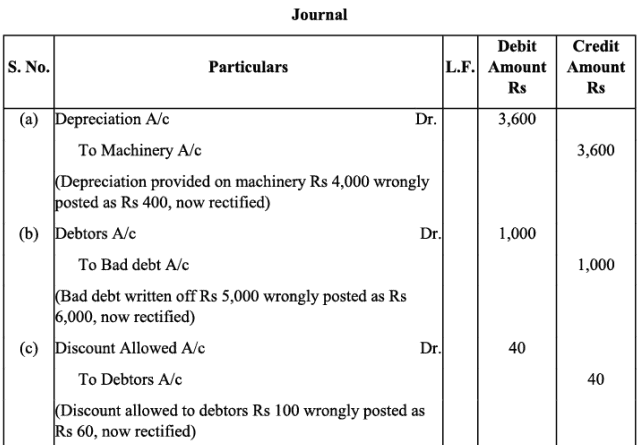

प्रश्न 17: निम्नलिखित त्रुटियों को सुधारें:

- (क) मशीनरी पर दी गई अवमूल्यन राशि ₹ 4,000 को ₹ 400 के रूप में पोस्ट किया गया।

- (ख) खराब ऋण ₹ 5,000 की राशि को ₹ 6,000 के रूप में पोस्ट किया गया।

- (ग) एक ऋणी को ₹ 100 की छूट दी गई जब उससे नकद प्राप्त किया गया, इसे ₹ 60 के रूप में पोस्ट किया गया।

- (घ) व्यवसायी द्वारा व्यक्तिगत उपयोग के लिए निकाले गए सामान की राशि ₹ 800 को ₹ 300 के रूप में पोस्ट किया गया।

- (ङ) एक ऋणी से प्राप्त ₹ 2,000 की बिल को ₹ 3,000 के रूप में पोस्ट किया गया।

उत्तर:

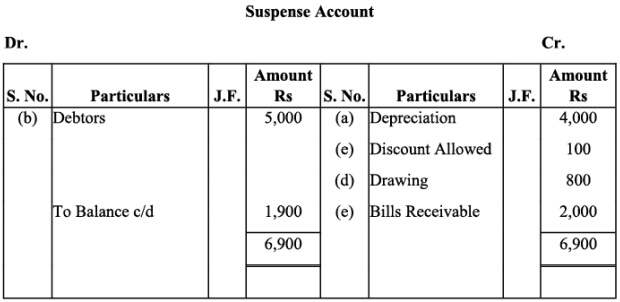

प्रश्न 18: निम्नलिखित त्रुटियों को सुधारें मानते हुए कि एक सस्पेंस खाता खोला गया था। परीक्षण संतुलन में अंतर ज्ञात करें:

- (क) मशीनरी पर दी गई अवमूल्यन ₹ 4,000 को अवमूल्यन खाते में पोस्ट नहीं किया गया।

- (ख) ₹ 5,000 के खराब ऋण को ऋण खाते में पोस्ट नहीं किया गया।

- (ग) एक ऋणी को ₹ 100 की छूट दी गई जब उससे नकद प्राप्त किया गया, इसे छूट खाते में पोस्ट नहीं किया गया।

- (घ) व्यवसायी द्वारा व्यक्तिगत उपयोग के लिए निकाले गए सामान की राशि ₹ 800 को निकासी खाते में पोस्ट नहीं किया गया।

- (ङ) एक ऋणी से प्राप्त ₹ 2,000 की बिल को बिलों के खाते में पोस्ट नहीं किया गया।

उत्तर:

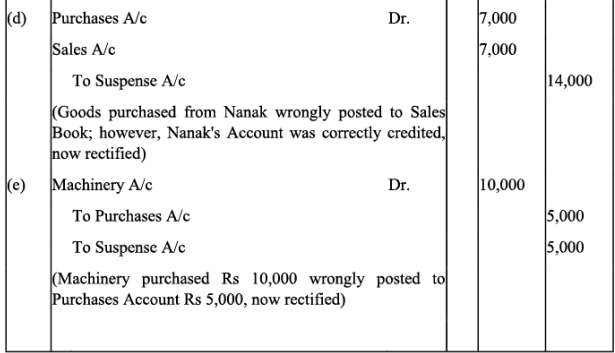

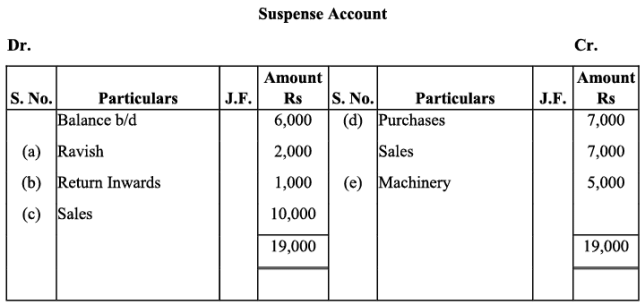

प्रश्न 19: अनुज का परीक्षण संतुलन सहमत नहीं हुआ। इसमें ₹ 6,000 की अधिक क्रेडिट दिखाई गई। उसने अंतर को सस्पेंस खाते में डाला। उसे निम्नलिखित त्रुटियाँ मिलीं:

- (क) रविश से प्राप्त नकद ₹ 8,000 को उसके खाते में ₹ 6,000 के रूप में पोस्ट किया गया।

- (ख) वापसी की पुस्तिका ₹ 1,000 से अधिक दिखाई गई।

- (ग) बिक्री की पुस्तक का कुल ₹ 10,000 बिक्री खाते में पोस्ट नहीं किया गया।

- (घ) नानक से ₹ 7,000 की क्रेडिट खरीद को बिक्री पुस्तक में दर्ज किया गया। हालाँकि, नानक का खाता सही ढंग से क्रेडिट किया गया था।

- (ङ) ₹ 10,000 में खरीदी गई मशीनरी को खरीद खाते में ₹ 5,000 के रूप में पोस्ट किया गया।

त्रुटियों को सुधारें और सस्पेंस खाता तैयार करें।

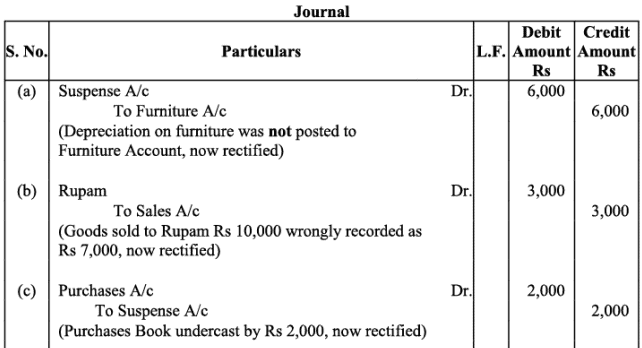

प्रश्न 20: राजू का ट्रायल बैलेंस Rs. 10,000 की अधिक डेबिट दिखा रहा था। उसने अंतर को सस्पेंस अकाउंट में डाल दिया और निम्नलिखित त्रुटियों को खोजा:

- (क) फर्नीचर का अवमूल्यन Rs. 6,000 नहीं डाला गया।

- (ख) रूपम को की गई क्रेडिट बिक्री Rs. 10,000 को Rs. 7,000 के रूप में दर्ज किया गया।

- (ग) खरीद बुक Rs. 2,000 कम दर्ज की गई।

- (घ) राणा को की गई नकद बिक्री Rs. 5,000 को नहीं डाला गया।

- (ङ) पुरानी मशीनरी जो Rs. 7,000 में बेची गई थी, उसे सेल्स अकाउंट में क्रेडिट किया गया।

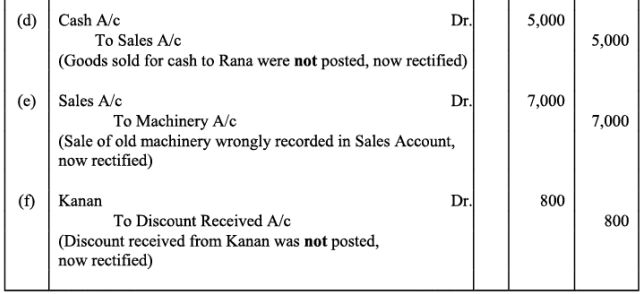

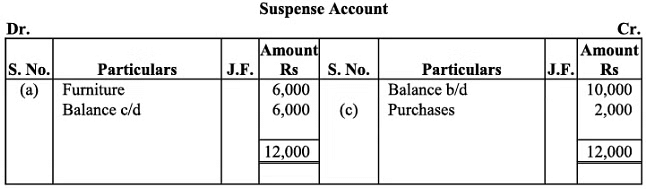

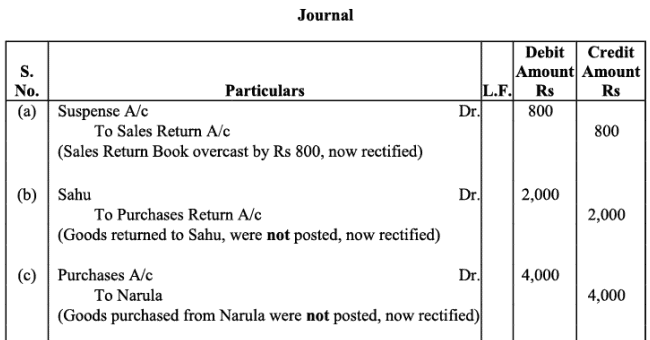

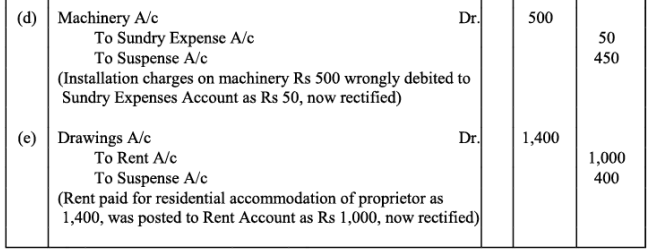

- (च) कणन से नकद भुगतान पर प्राप्त छूट Rs. 800 को दर्ज नहीं किया गया।

प्रश्न 21: मदन का ट्रायल बैलेंस सहमत नहीं हुआ, और उसने अंतर को सस्पेंस अकाउंट में डाल दिया। उसने निम्नलिखित त्रुटियों का पता लगाया:

- (क) सेल्स रिटर्न बुक Rs. 800 अधिक दर्ज की गई।

- (ख) साहू को की गई खरीद वापसी Rs. 2,000 को नहीं डाला गया।

- (ग) नारुला से की गई क्रेडिट पर खरीदी गई सामान Rs. 4,000 को स्टॉक में लिया गया, लेकिन बुक्स में कोई प्रविष्टि नहीं की गई।

- (घ) नई मशीनरी पर स्थापना शुल्क Rs. 500 को विविध खर्च अकाउंट में Rs. 50 के रूप में डेबिट किया गया।

- (ङ) मदन (स्वामी) के आवास के लिए भुगतान किया गया भाड़ा Rs. 1,400 को भाड़ा अकाउंट में Rs. 1,000 के रूप में डेबिट किया गया।

नोट: समाधान के अनुसार सस्पेंस अकाउंट में Rs. 50 का क्रेडिट बैलेंस दिखता है। हालांकि, पुस्तक में दिए गए उत्तर के अनुसार, यह Rs. 2050 का क्रेडिट बैलेंस है। उत्तर को पुस्तक के आइटम के साथ मेल करने के लिए (ख) को इस प्रकार लिया गया है, 'साहू को की गई खरीद वापसी Rs. 2,000 को साहू के अकाउंट में नहीं डाला गया।' इस त्रुटि के लिए सुधारात्मक प्रविष्टि इस प्रकार होगी:

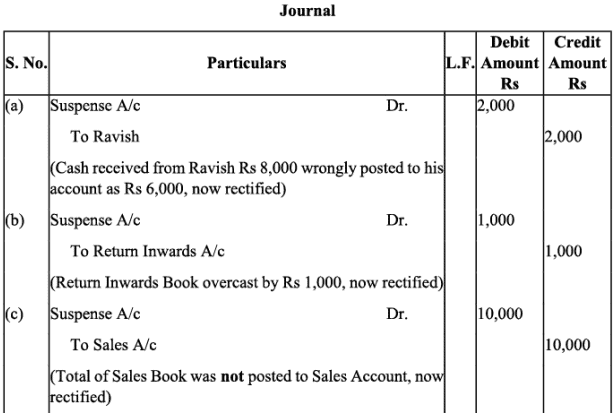

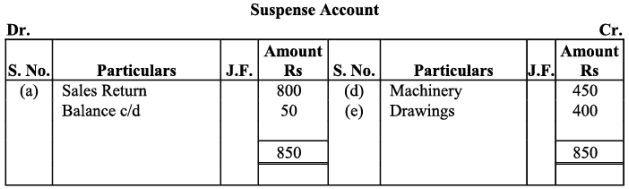

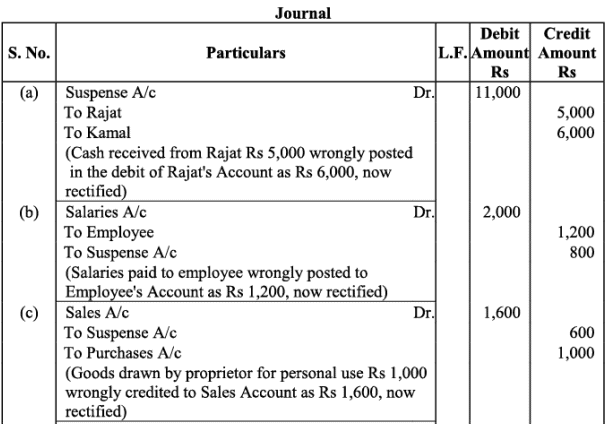

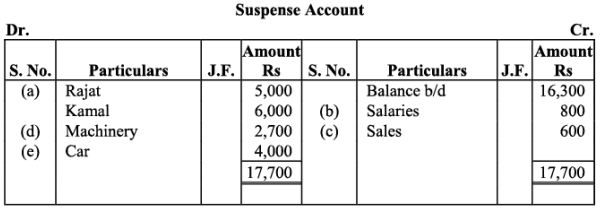

Q22: कोहली का ट्रायल बैलेंस सही नहीं था और उसने ₹16,300 का अतिरिक्त डेबिट दिखाया। उसने अंतर को एक सस्पेंस खाता में डाल दिया और निम्नलिखित त्रुटियों का पता लगाया:

- (a) राजत से प्राप्त ₹5,000 नकद को कमल के डेबिट में ₹6,000 के रूप में पोस्ट किया गया।

- (b) एक कर्मचारी को दी गई वेतन ₹2,000 को उसके व्यक्तिगत खाते में ₹1,200 के रूप में डेबिट किया गया।

- (c) मालिक द्वारा व्यक्तिगत उपयोग के लिए निकाली गई वस्तुएँ ₹1,000 को बिक्री खाते में ₹1,600 के रूप में क्रेडिट किया गया।

- (d) मशीनरी पर दिया गया मूल्यह्रास ₹3,000 को मशीनरी खाते में ₹300 के रूप में पोस्ट किया गया।

- (e) पुरानी कार की बिक्री ₹10,000 को बिक्री खाते में ₹6,000 के रूप में क्रेडिट किया गया।

त्रुटियों को सुधारें और सस्पेंस खाता तैयार करें। उत्तर:

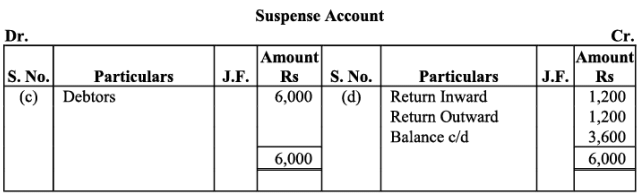

Q23: निम्नलिखित त्रुटियों को सुधारने के लिए जर्नल प्रविष्टियाँ दें मानते हुए कि सस्पेंस खाता खोला गया था:

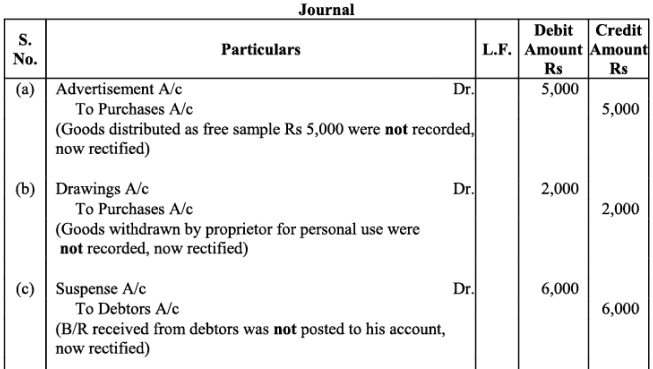

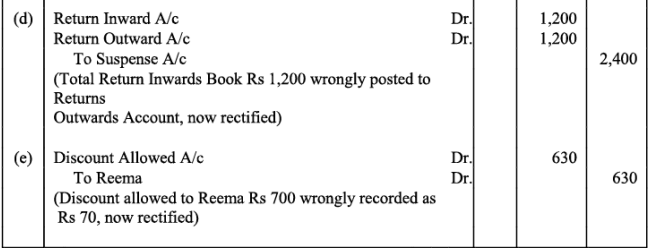

- (a) निशुल्क नमूने के रूप में वितरित की गई वस्तुएँ ₹5,000 पुस्तकों में रिकॉर्ड नहीं की गईं।

- (b) मालिक द्वारा व्यक्तिगत उपयोग के लिए निकाली गई वस्तुएँ ₹2,000 पुस्तकों में रिकॉर्ड नहीं की गईं।

- (c) एक देनदार से प्राप्त बिल ₹6,000 उसके खाते में पोस्ट नहीं किया गया।

- (d) इनवर्ड रिटर्न्स की पुस्तिका का कुल ₹1,200 आउटवर्ड रिटर्न्स खाते में पोस्ट किया गया।

- (e) रीमा को नकद प्राप्त करते समय ₹700 का छूट दिया गया था, जिसे पुस्तकों में ₹70 के रूप में रिकॉर्ड किया गया।

उत्तर:

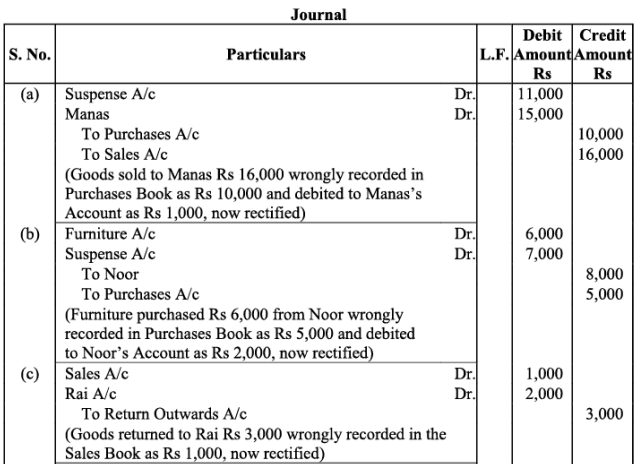

Q24: खटाऊ का ट्रायल बैलेंस सही नहीं था। उसने अंतर को सस्पेंस खाता में डाल दिया और निम्नलिखित त्रुटियों का पता लगाया:

- (a) मनस को किए गए क्रेडिट बिक्री ₹16,000 को खरीद पुस्तक में ₹10,000 के रूप में रिकॉर्ड किया गया और मनस के डेबिट में ₹1,000 के रूप में पोस्ट किया गया।

- (b) नूर से खरीदी गई फर्नीचर ₹6,000 को खरीद पुस्तक के माध्यम से ₹5,000 के रूप में रिकॉर्ड किया गया और नूर के डेबिट में ₹2,000 के रूप में पोस्ट किया गया।

- (c) राय को लौटाई गई वस्तुएँ ₹3,000 को बिक्री पुस्तक के माध्यम से ₹1,000 के रूप में रिकॉर्ड किया गया।

- (d) पुरानी मशीनरी ₹2,000 में मनीष को बेची गई, जिसे बिक्री पुस्तक के माध्यम से ₹1,800 के रूप में रिकॉर्ड किया गया और मनीष के क्रेडिट में ₹1,200 के रूप में पोस्ट किया गया।

- (e) इनवर्ड रिटर्न्स की पुस्तक का कुल ₹2,800 खरीद खाते में पोस्ट किया गया।

उपरोक्त त्रुटियों को सुधारें और सस्पेंस खाता तैयार करें ताकि ट्रायल बैलेंस में अंतर का पता लगाया जा सके। उत्तर:

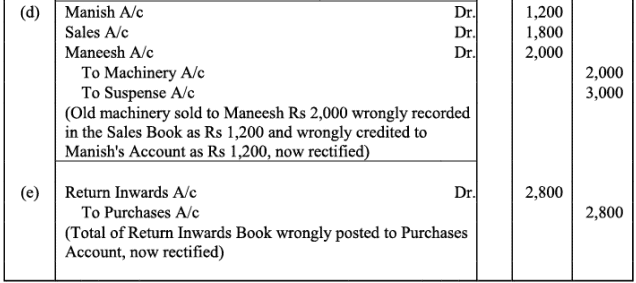

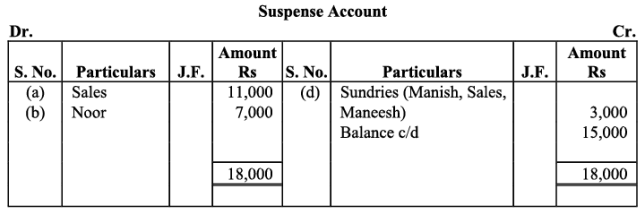

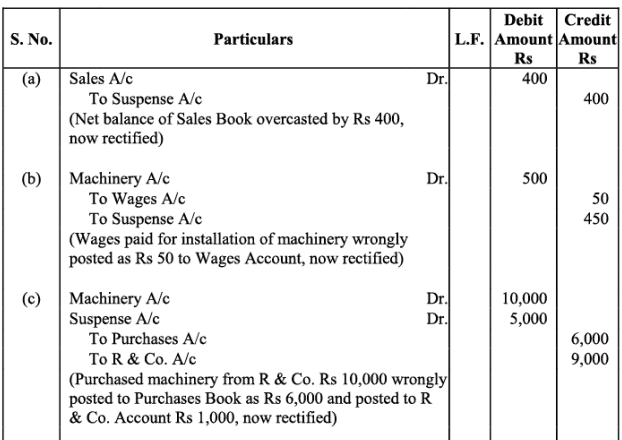

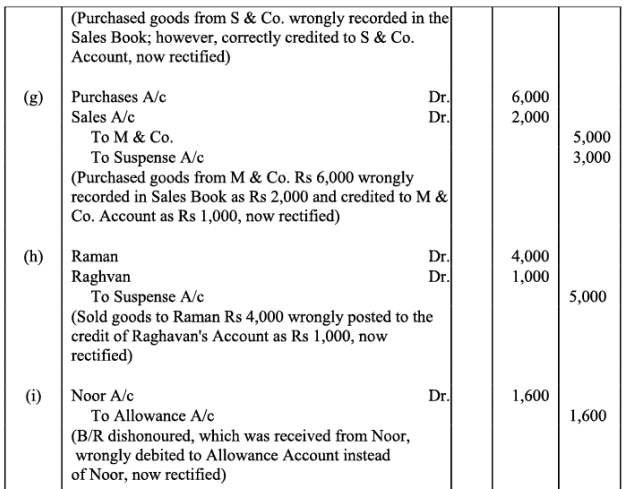

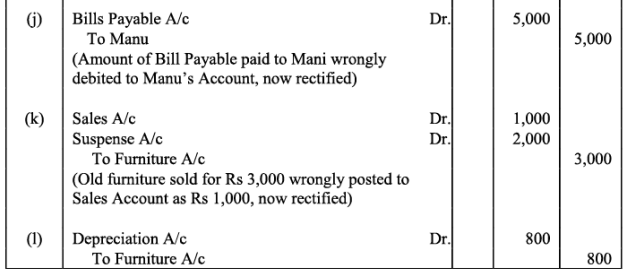

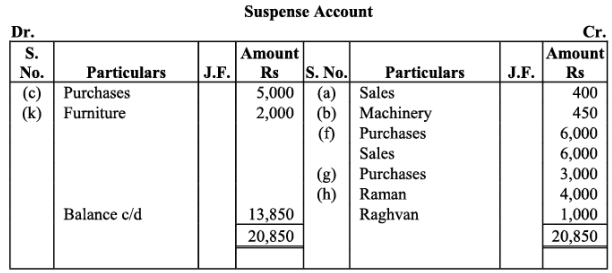

प्रश्न 25: जॉन का ट्रायल बैलेंस सहमत नहीं हुआ। उसने अंतर को सस्पेंस खाता में डाला और निम्नलिखित त्रुटियों का पता लगाया:

- (क) जनवरी के बिक्री पुस्तक में, पृष्ठ 2 का कुल पृष्ठ 3 पर 1,000 रुपये के रूप में दर्ज किया गया, जबकि इसे 1,200 रुपये के रूप में होना चाहिए था, और पृष्ठ 6 का कुल पृष्ठ 7 पर 5,600 रुपये के रूप में दर्ज किया गया, जबकि इसे 5,000 रुपये के रूप में होना चाहिए था।

- (ख) मशीनरी के स्थापना के लिए 500 रुपये का वेतन 50 रुपये के रूप में वेतन खाते में डाला गया।

- (ग) आर & को. से 10,000 रुपये की क्रेडिट पर खरीदी गई मशीनरी को खरीद पुस्तक में 6,000 रुपये के रूप में दर्ज किया गया और वहां से आर & को. को 1,000 रुपये के रूप में पोस्ट किया गया।

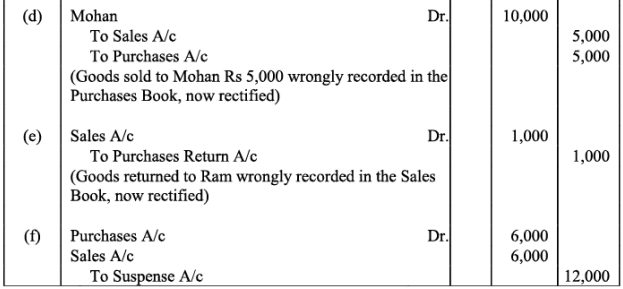

- (घ) मोहन को की गई क्रेडिट बिक्री 5,000 रुपये खरीद पुस्तक में दर्ज की गई।

- (ङ) राम को वापस किए गए सामान 1,000 रुपये को बिक्री पुस्तक में दर्ज किया गया।

- (च) एस & को. से 6,000 रुपये की क्रेडिट खरीद बिक्री पुस्तक में दर्ज की गई। हालाँकि, एस & को. को सही ढंग से क्रेडिट दिया गया।

- (ज) एम & को. से 6,000 रुपये की क्रेडिट खरीद बिक्री पुस्तक में 2,000 रुपये के रूप में दर्ज की गई और वहां से एम & को. के क्रेडिट पर 1,000 रुपये के रूप में पोस्ट किया गया।

- (झ) रमन को की गई क्रेडिट बिक्री 4,000 रुपये को राघवन के क्रेडिट पर 1,000 रुपये के रूप में पोस्ट किया गया।

- (ञ) नूर से 1,600 रुपये का बिल प्राप्त करने में विफल रहा और इसे अनुमतियों खाते के डेबिट में पोस्ट किया गया।

- (ट) मणि को 5,000 रुपये का नकद भुगतान हमारे स्वीकार्यता के खिलाफ मनु के डेबिट पर डाला गया।

- (ठ) पुराना फर्नीचर 3,000 रुपये में बेचा गया था, जिसे बिक्री खाते में 1,000 रुपये के रूप में पोस्ट किया गया।

- (ड) फर्नीचर पर 800 रुपये का मूल्यह्रास प्रदान किया गया था, जिसे पोस्ट नहीं किया गया।

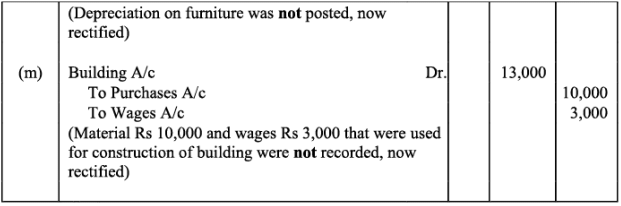

- (ढ) 10,000 रुपये का सामग्री और 3,000 रुपये का वेतन भवन के निर्माण के लिए उपयोग किया गया। पुस्तकों में कोई समायोजन नहीं किया गया।

त्रुटियों को सुधारें और सस्पेंस खाता तैयार करें ताकि ट्रायल बैलेंस में अंतर का पता लगाया जा सके।

नोट: आइटम (m) में यह मान लिया गया है कि भवन के निर्माण में उपयोग की जाने वाली सामग्री व्यापार के स्टॉक का हिस्सा है।

|

131 docs|110 tests

|

past year papers

,Summary

,Objective type Questions

,mock tests for examination

,NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,Exam

,ppt

,Viva Questions

,shortcuts and tricks

,NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,Free

,Semester Notes

,Previous Year Questions with Solutions

,Extra Questions

,Important questions

,study material

,MCQs

,Sample Paper

,NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,video lectures

,practice quizzes

;

NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार Free PDF Download

Importance of NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार

NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार Notes

NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार Bank Exams Questions

Study NCERT समाधान - ट्रायल बैलेंस और त्रुटियों का सुधार on the App

|

© EduRev

|

Education Revolution

|

|