NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

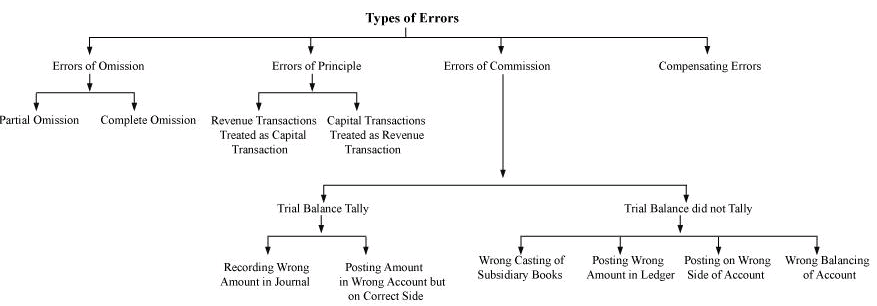

प्रश्न 4: व्यवसायिक लेनदेन दर्ज करने में आमतौर पर कौन-कौन से प्रकार की गलतियाँ की जाती हैं? उत्तर:

1. अवहेलना की गलतियाँ - जब मूल प्रविष्टि की पुस्तक में या लेनदेन को पोस्ट करते समय कोई प्रविष्टि छोड़ दी जाती है, तो अवहेलना की गलती होती है। अवहेलना की गलतियों के दो प्रकार होते हैं:

- आंशिक अवहेलना - जब एक पक्ष में लेनदेन सही तरीके से दर्ज किया जाता है लेकिन दूसरे पक्ष में दर्ज नहीं किया जाता। उदाहरण के लिए, महेश को बेचे गए सामान को बिक्री में दर्ज किया गया लेकिन महेश के खाते में दर्ज नहीं किया गया। यह ट्रायल बैलेंस को प्रभावित करता है।

- पूर्ण अवहेलना - जब एक लेनदेन को पूरी तरह से पुस्तकों में दर्ज नहीं किया जाता, तो यह पूर्ण अवहेलना का मामला है। उदाहरण के लिए, राकेश से सामान की खरीद से संबंधित लेनदेन को खरीद की पुस्तक में दर्ज नहीं किया गया। ऐसी अवहेलनाएँ ट्रायल बैलेंस को प्रभावित नहीं करतीं।

2. सिद्धांत की गलतियाँ - ये वे गलतियाँ हैं जो मूल प्रविष्टि की पुस्तक में लेनदेन को दर्ज करते समय अकाउंटिंग सिद्धांत के खिलाफ की जाती हैं। ये गलतियाँ ट्रायल बैलेंस को प्रभावित करती हैं।

3. ये गलतियाँ तब की जाती हैं जब राजस्व आय या व्यय और पूंजी आय या व्यय के बीच उचित भेद नहीं किया जाता। ये दो प्रकार की होती हैं:

- जब राजस्व लेनदेन को पूंजी लेनदेन के रूप में माना जाता है।

- जब पूंजी लेनदेन को राजस्व लेनदेन के रूप में माना जाता है। उदाहरण के लिए, मशीनरी की मरम्मत को मशीनरी खाते में दर्ज किया गया।

4. कमिशन की गलतियाँ - ये वे गलतियाँ हैं जो तब की जाती हैं जब लेनदेन को गलत राशि, गलत संतुलन, गलत पोस्टिंग और/या गलत अग्रेषण के साथ दर्ज किया जाता है।

5. ये दो प्रकार की होती हैं:

परीक्षण संतुलन सहमत नहीं है

- जब परीक्षण संतुलन सहमत नहीं होता है, तो एकतरफा त्रुटियाँ होती हैं जो केवल एक खाते को प्रभावित करती हैं और इस प्रकार आसानी से पता चल जाती हैं। ये एकतरफा त्रुटियाँ निम्नलिखित कारणों से होती हैं:

- उपसहाय पुस्तक की गलत गणना

- लेज़र में गलत राशि की प्रविष्टि

- खाते के गलत पक्ष पर प्रविष्टि

- खाते का गलत संतुलन

- परीक्षण संतुलन सहमत है

- जब परीक्षण संतुलन सहमत होता है, तो यह नहीं मान लेना चाहिए कि कोई त्रुटियाँ नहीं हैं, क्योंकि संतुलित परीक्षण संतुलन केवल अंकगणितीय त्रुटियों की अनुपस्थिति सुनिश्चित करता है। ये त्रुटियाँ आसानी से पता नहीं चलती हैं; क्योंकि ये परीक्षण संतुलन को प्रभावित नहीं करती हैं। ये त्रुटियाँ निम्नलिखित कारणों से उत्पन्न होती हैं:

- मूल पुस्तक में गलत राशि रिकॉर्ड करना

- सही पक्ष में लेकिन गलत खाते में राशि की प्रविष्टि करना

- जब परीक्षण संतुलन सहमत होता है, तो यह नहीं मान लेना चाहिए कि कोई त्रुटियाँ नहीं हैं, क्योंकि संतुलित परीक्षण संतुलन केवल अंकगणितीय त्रुटियों की अनुपस्थिति सुनिश्चित करता है। ये त्रुटियाँ आसानी से पता नहीं चलती हैं; क्योंकि ये परीक्षण संतुलन को प्रभावित नहीं करती हैं। ये त्रुटियाँ निम्नलिखित कारणों से उत्पन्न होती हैं:

6. समायोजित त्रुटियाँ - जब एक त्रुटि के प्रभाव को समान राशि की दूसरी त्रुटि के प्रभाव द्वारा रद्द किया जाता है, तो समायोजित त्रुटियाँ होती हैं। उदाहरण के लिए, श्रीमान ए का खाता 2,000 रुपये के बजाय 200 रुपये से क्रेडिट किया गया और श्रीमान बी का खाता 200 रुपये के बजाय 2,000 रुपये से क्रेडिट किया गया। इस मामले में, श्रीमान ए के खाते में त्रुटि श्रीमान बी के खाते की त्रुटि द्वारा समायोजित की जाएगी।

प्रश्न 5: एक कंपनी के लेखाकार के रूप में, आपको यह जानकर निराशा हुई कि आपके नए परीक्षण संतुलन में कुल समान नहीं हैं। एक सावधानीपूर्वक विश्लेषण करने के बाद, आपने केवल एक त्रुटि खोजी है। विशेष रूप से, कार्यालय उपकरण खाते का बैलेंस परीक्षण संतुलन में 15,600 रुपये का डेबिट बैलेंस है। हालाँकि, आपने यह समझा है कि 3,500 रुपये की पेन-ड्राइव की सही रिकॉर्ड की गई क्रेडिट खरीद को पत्रिका से लेज़र में 3,500 रुपये के डेबिट के साथ कार्यालय उपकरण में और 3,500 रुपये के डेबिट के साथ क्रेडिटर्स खातों में पोस्ट किया गया था। निम्नलिखित प्रश्नों का उत्तर दें और किसी भी गलत बयान की राशि प्रस्तुत करें:

- (क) क्या कार्यालय उपकरण खाते का बैलेंस परीक्षण संतुलन में अधिक, कम या सही है?

- (ख) क्या क्रेडिटर्स खाते का बैलेंस परीक्षण संतुलन में अधिक, कम या सही है?

- (ग) क्या परीक्षण संतुलन के डेबिट कॉलम का कुल अधिक, कम या सही है?

- (घ) क्या परीक्षण संतुलन के क्रेडिट कॉलम का कुल अधिक, कम या सही है?

- (ङ) यदि परीक्षण संतुलन के डेबिट कॉलम का कुल 2,40,000 रुपये है, त्रुटि को सुधारने से पहले, तो क्रेडिट कॉलम का कुल क्या है?

उत्तर: दिए गए जानकारी के अनुसार, परीक्षण संतुलन सहमत नहीं है। पेन-ड्राइव को कार्यालय उपकरण खाते में गलत तरीके से डेबिट किया गया है, बजाय स्टेशनरी खाते के और आपूर्तिकर्ता खाते को क्रेडिट करने के बजाय डेबिट किया गया है। इन गलतियों के कारण, निम्नलिखित त्रुटियाँ हुई हैं:

- कार्यालय उपकरण का बैलेंस 3,500 रुपये से अधिक है।

- क्रेडिटर्स खाते का बैलेंस 7,000 रुपये से कम है।

- परीक्षण संतुलन के डेबिट कॉलम का कुल सही है।

- परीक्षण संतुलन के क्रेडिट कॉलम का कुल 7,000 रुपये से कम है।

- यदि परीक्षण संतुलन के डेबिट कॉलम का कुल 2,40,000 रुपये है त्रुटि को सुधारने से पहले, तो परीक्षण संतुलन के क्रेडिट कॉलम का कुल 2,33,000 रुपये है (यानी, 2,40,000 रुपये - 7,000 रुपये)।

पृष्ठ संख्या: 228

संख्यात्मक प्रश्न:

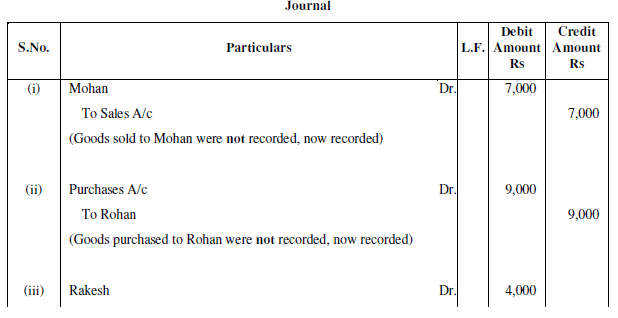

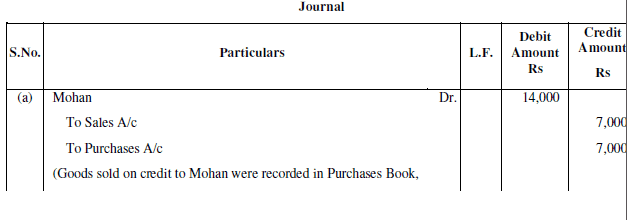

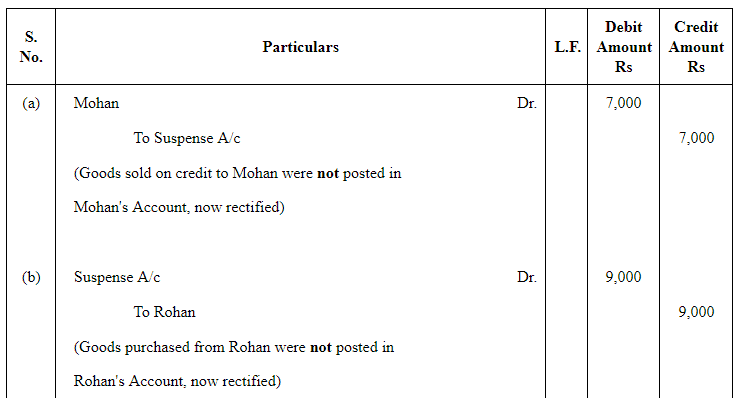

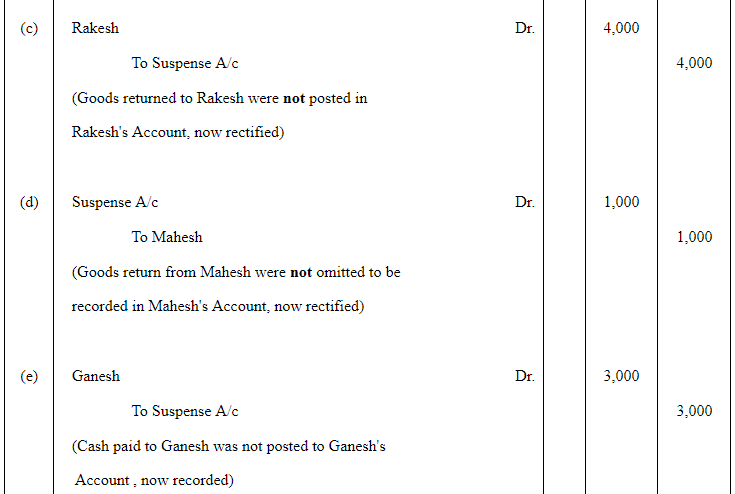

प्रश्न 1: निम्नलिखित गलतियों को सुधारें:

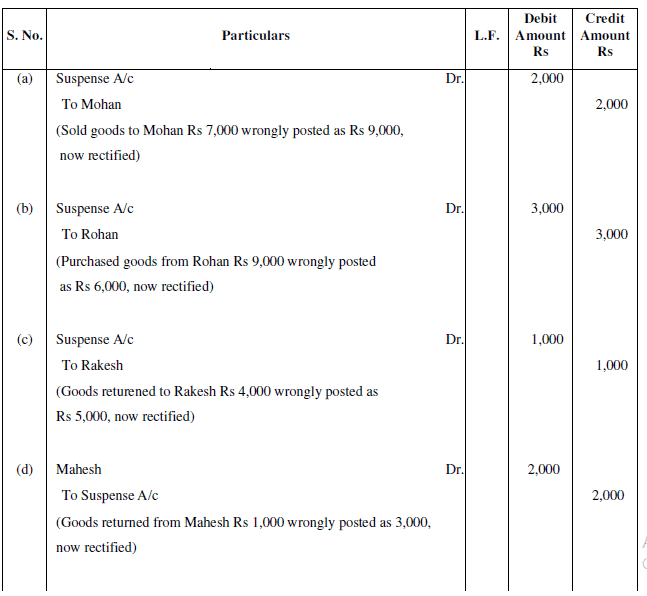

- (i) मोहन को क्रेडिट बिक्री ₹7,000 दर्ज नहीं की गई।

- (ii) रोहन से क्रेडिट खरीद ₹9,000 दर्ज नहीं की गई।

- (iii) राकेश को लौटाए गए सामान ₹4,000 दर्ज नहीं किए गए।

- (iv) महेश से लौटाए गए सामान ₹1,000 दर्ज नहीं किए गए।

उत्तर:

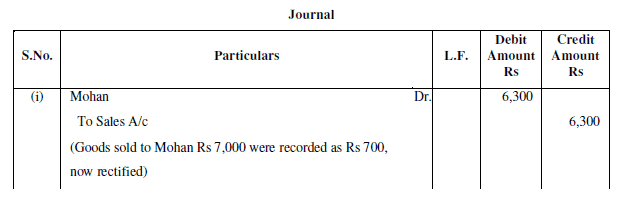

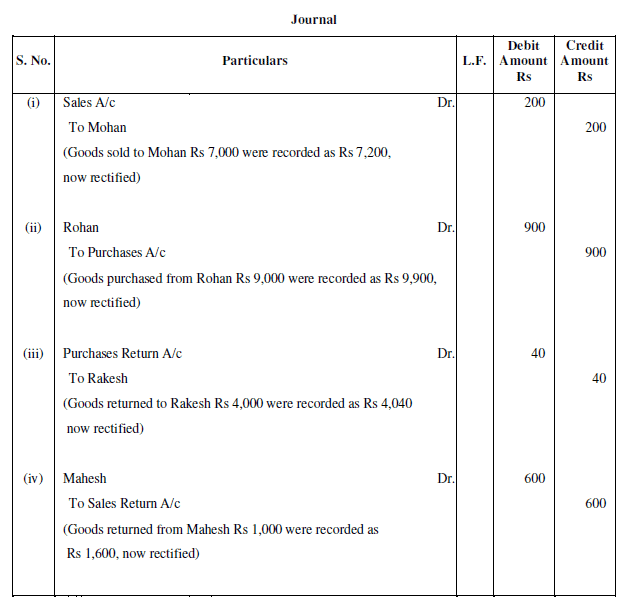

प्रश्न 2: निम्नलिखित गलतियों को सुधारें:

- (i) मोहन को क्रेडिट बिक्री ₹7,000 को ₹700 के रूप में दर्ज किया गया।

- (ii) रोहन से क्रेडिट खरीद ₹9,000 को ₹900 के रूप में दर्ज किया गया।

- (iii) राकेश को लौटाए गए सामान ₹4,000 को ₹400 के रूप में दर्ज किया गया।

- (iv) महेश से लौटाए गए सामान ₹1,000 को ₹100 के रूप में दर्ज किया गया।

उत्तर:

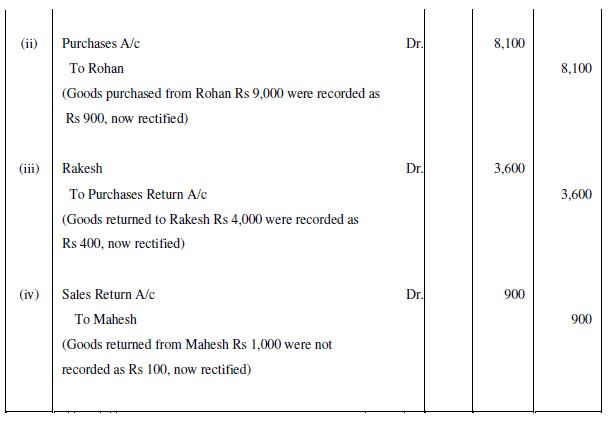

प्रश्न 3: निम्नलिखित गलतियों को सुधारें:

- (i) मोहन को क्रेडिट बिक्री ₹7,000 को ₹7,200 के रूप में दर्ज किया गया।

- (ii) रोहन से क्रेडिट खरीद ₹9,000 को ₹9,900 के रूप में दर्ज किया गया।

- (iii) राकेश को लौटाए गए सामान ₹4,000 को ₹4,040 के रूप में दर्ज किया गया।

- (iv) महेश से लौटाए गए सामान ₹1,000 को ₹1,600 के रूप में दर्ज किया गया।

उत्तर:

पृष्ठ संख्या: 228

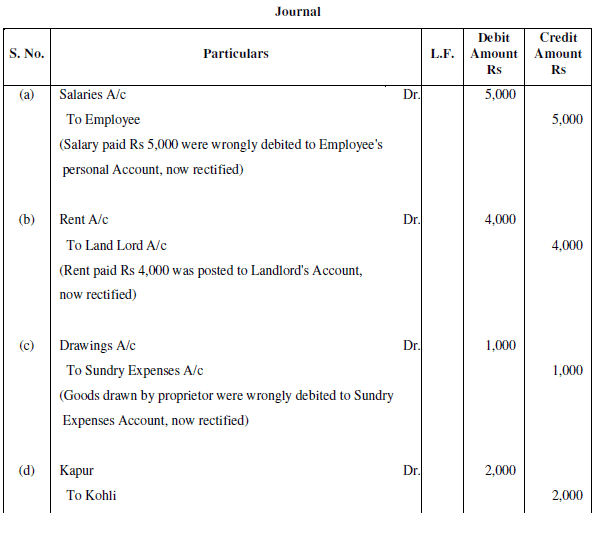

प्रश्न 4: निम्नलिखित गलतियों को सुधारें:

- (a) वेतन ₹5,000 कर्मचारी के व्यक्तिगत खाते में डेबिट किया गया।

- (b) किराया ₹4,000 मकान मालिक के व्यक्तिगत खाते में पोस्ट किया गया।

- (c) मालिक द्वारा व्यक्तिगत उपयोग के लिए निकाले गए सामान ₹1,000 को विविध खर्चों के खाते में डेबिट किया गया।

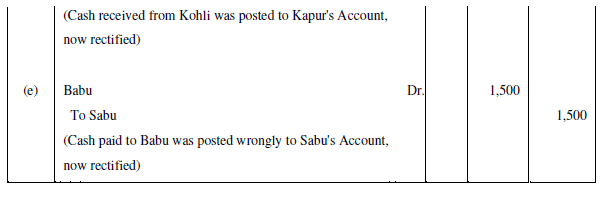

- (d) कोहली से प्राप्त नकद ₹2,000 कपूर के खाते में पोस्ट किया गया।

- (e) बाबू को भुगतान किया गया नकद ₹1,500 साबू के खाते में पोस्ट किया गया।

उत्तर:

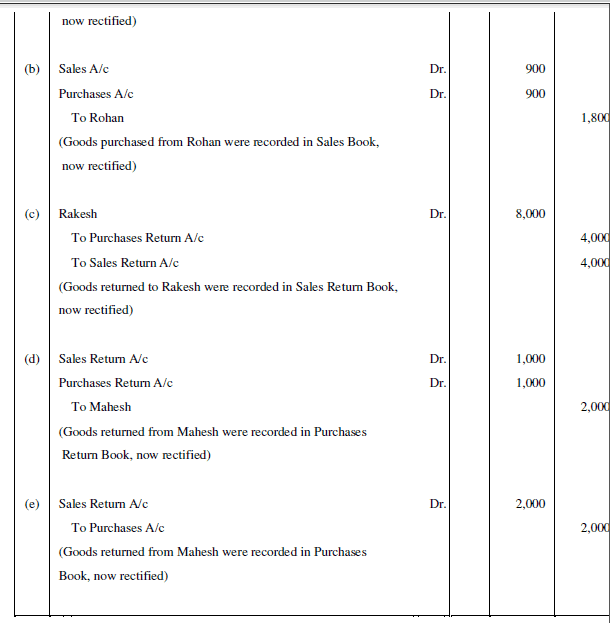

प्रश्न 5: निम्नलिखित गलतियों को सुधारें:

- (a) मोहन को क्रेडिट बिक्री ₹7,000 को खरीद पुस्तक में दर्ज किया गया।

- (b) रोहन से क्रेडिट खरीद ₹900 को बिक्री पुस्तक में दर्ज किया गया।

- (c) राकेश को लौटाए गए सामान ₹4,000 को बिक्री वापसी पुस्तक में दर्ज किया गया।

- (d) महेश से लौटाए गए सामान ₹1,000 को खरीद वापसी पुस्तक में दर्ज किया गया।

- (e) नहेश से लौटाए गए सामान ₹2,000 को खरीद पुस्तक में दर्ज किया गया।

उत्तर:

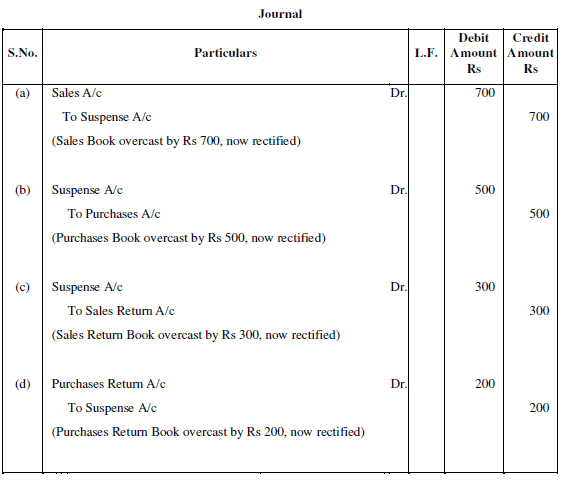

प्रश्न 6: निम्नलिखित त्रुटियों को सुधारें:

- (क) बिक्री पुस्तक में ₹700 की अधिकता।

- (ख) खरीद पुस्तक में ₹500 की अधिकता।

- (ग) बिक्री वापसी पुस्तक में ₹300 की अधिकता।

- (घ) खरीद वापसी पुस्तक में ₹200 की अधिकता।

उत्तर:

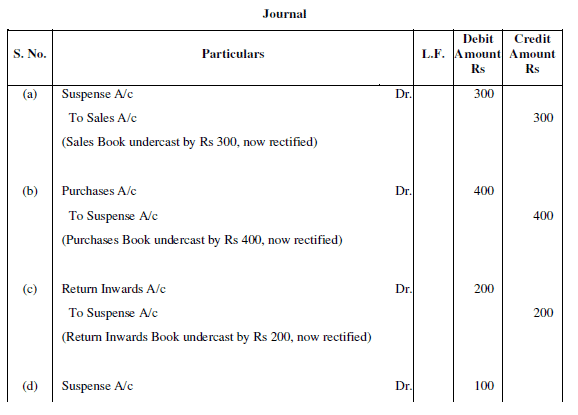

प्रश्न 7: निम्नलिखित त्रुटियों को सुधारें:

- (क) बिक्री पुस्तक में ₹300 की कमी।

- (ख) खरीद पुस्तक में ₹400 की कमी।

- (ग) वापसी आंतरिक पुस्तक में ₹200 की कमी।

- (घ) वापसी बाह्य पुस्तक में ₹100 की कमी।

उत्तर:

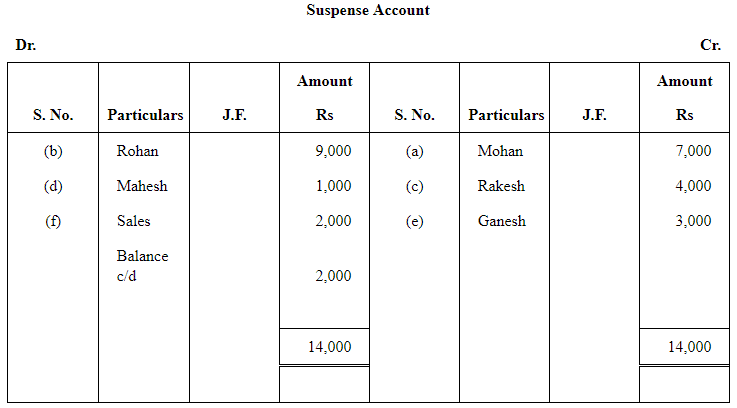

प्रश्न 8: निम्नलिखित त्रुटियों को सुधारें और निलंबित खाता बनाकर परीक्षण बैलेंस में अंतर की मात्रा ज्ञात करें:

- (क) मोहन को क्रेडिट बिक्री ₹7,000 दर्ज नहीं की गई।

- (ख) रोहन से क्रेडिट खरीद ₹9,000 दर्ज नहीं की गई।

- (ग) राकेश को लौटाए गए सामान की राशि ₹4,000 दर्ज नहीं की गई।

- (घ) महेश से लौटाए गए सामान की राशि ₹1,000 दर्ज नहीं की गई।

- (ङ) गणेश को दिया गया नकद ₹3,000 दर्ज नहीं किया गया।

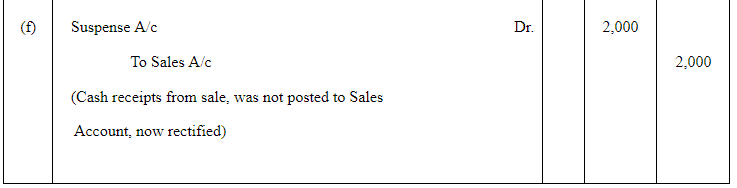

- (च) नकद बिक्री ₹2,000 दर्ज नहीं की गई।

उत्तर:

प्रश्न 9: निम्नलिखित त्रुटियों को सुधारें और निलंबित खाता बनाकर परीक्षण बैलेंस में अंतर की मात्रा ज्ञात करें:

- (क) मोहन को क्रेडिट बिक्री ₹7,000 को ₹9,000 के रूप में दर्ज किया गया।

- (ख) रोहन से क्रेडिट खरीद ₹9,000 को ₹6,000 के रूप में दर्ज किया गया।

- (ग) राकेश को लौटाए गए सामान की राशि ₹4,000 को ₹5,000 के रूप में दर्ज किया गया।

- (घ) महेश से लौटाए गए सामान की राशि ₹1,000 को ₹3,000 के रूप में दर्ज किया गया।

- (ङ) नकद बिक्री ₹2,000 को ₹200 के रूप में दर्ज किया गया।

उत्तर:

नोट: उत्तर को पुस्तक में दिए गए उत्तर के साथ मेल करने के लिए यह माना गया है कि इस प्रश्न में उल्लिखित सभी त्रुटियाँ आंशिक चूक की त्रुटियाँ हैं।

|

131 docs|110 tests

|

practice quizzes

,study material

,Important questions

,Sample Paper

,MCQs

,ppt

,shortcuts and tricks

,Free

,NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,video lectures

,Extra Questions

,NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,Objective type Questions

,Summary

,past year papers

,NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार | Indian Economy for Government Exams (Hindi) - Bank Exams

,Semester Notes

,Exam

,Previous Year Questions with Solutions

,Viva Questions

,mock tests for examination

;

NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार Free PDF Download

Importance of NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार

NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार Notes

NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार Bank Exams Questions

Study NCERT समाधान (भाग - 2) - परीक्षण संतुलन और त्रुटियों का सुधार on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!