NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

संक्षिप्त प्रश्न उत्तर

प्रश्न 1: ‘अवमूल्यन’ क्या है? उत्तर: अवमूल्यन का अर्थ है समय के साथ उपयोग और टूट-फूट के कारण स्थायी संपत्तियों का मूल्य घट जाना। ये स्थायी संपत्तियाँ फर्नीचर, मशीनरी या भवन कुछ भी हो सकती हैं। यह ध्यान रखना महत्वपूर्ण है कि ऐसी स्थायी संपत्तियों में भूमि शामिल नहीं होती, क्योंकि भूमि का मूल्य समय के साथ बढ़ता है।

प्रश्न 2: अवमूल्यन प्रदान करने की आवश्यकता को संक्षेप में बताएं। उत्तर: अवमूल्यन प्रदान करने की निम्नलिखित आवश्यकताएँ हैं:

- स्थायी संपत्तियों का मूल्य समय के साथ टूट-फूट के कारण घटता है, जिससे संपत्ति की क्षमता कम होती है। इसलिए, इस प्रभाव को खातों में दर्शाने के लिए अवमूल्यन को दर्ज करना आवश्यक है।

- अवमूल्यन व्यवसाय की वास्तविक वित्तीय स्थिति को दर्शाता है क्योंकि यह संपत्तियों के अधिक मूल्यांकन की संभावना को समाप्त करता है।

- अवमूल्यन कर नियमों और अन्य अनुपालनों की आवश्यकताओं को पूरा करता है।

- अवमूल्यन व्यवसाय को राजस्व मिलान सिद्धांतों को पूरा करने की अनुमति देता है, जो यह आवश्यक बनाते हैं कि व्यवसाय द्वारा किए गए खर्च उसी अवधि में होने चाहिए जब आय की पहचान की जाती है।

प्रश्न 3: अवमूल्यन के कारण क्या हैं? उत्तर: अवमूल्यन के निम्नलिखित कारण हैं:

- कुछ वर्तमान परिसंपत्तियों की एक सीमित आयु होती है, जिसके बाद वे नष्ट हो जाती हैं। इन्वेंटरी इस प्रकार की परिसंपत्ति का एक उदाहरण है।

- चूंकि स्थायी परिसंपत्तियाँ समय के साथ परिधान हो जाती हैं, इसलिए ऐसी परिसंपत्तियों की लागत में कमी को रिकॉर्ड करना आवश्यक है।

- जैसे-जैसे नई तकनीकी नवाचार उभरते हैं, स्थायी परिसंपत्तियाँ जैसे उपकरण और मशीनरी पुरानी हो जाती हैं। इसे खाता पुस्तकों में सही तरीके से दर्ज करना आवश्यक है, और अवमूल्यन इसका कार्य करता है।

- कुछ परिसंपत्तियों का उपयोग समय के साथ घटता है, और इस परिसंपत्ति के घटने को लेखांकन अवमूल्यन के माध्यम से दर्ज किया जाता है। गैस और तेल भंडार इस प्रकार की परिसंपत्तियों के उदाहरण हैं।

Q4: अवमूल्यन की राशि को प्रभावित करने वाले मूलभूत कारकों की व्याख्या करें। उत्तर: निम्नलिखित प्रमुख कारक हैं जो अवमूल्यन की राशि को प्रभावित करते हैं:

- अवमूल्यन योग्य लागत: यह वह लागत है जो अवशिष्ट लागत और परिसंपत्ति की विभिन्न लागतों को घटाने के बाद बचती है। कुल अवमूल्यन परिसंपत्ति के उपयोगी जीवन के दौरान चार्ज किए गए कुल अवमूल्यन के बराबर होना चाहिए।

- नेट अवशिष्ट मूल्य: यह परिसंपत्ति की बिक्री का मूल्य है जब इसका उपयोगी जीवन समाप्त हो जाता है। इसे परिसंपत्ति के निपटान के दौरान हुए सभी खर्चों को घटाकर निकाला जाता है।

- परिसंपत्ति की विभिन्न लागतें: परिसंपत्ति की मूल खरीद लागत के अलावा, एक परिसंपत्ति विभिन्न लागतें भी उठाएगी। ये खर्च परिवहन, कमीशन शुल्क, बीमा प्रीमियम आदि के रूप में हो सकते हैं। ये वे खर्च हैं जो परिसंपत्ति को कार्यशील स्थिति में लाने के लिए उठाए जाते हैं।

- उपयोगी जीवन का अनुमान: किसी भी परिसंपत्ति का उपयोगी जीवन उसकी वास्तविक व्यावसायिक आयु के रूप में परिभाषित किया जाता है। परिणामस्वरूप, परिसंपत्ति के भौतिक जीवन की अवधारणा को बाहर रखा जाता है क्योंकि यह इस तथ्य पर विचार करता है कि परिसंपत्ति अपने उपयोगी जीवन के समाप्त होने के बाद भी बनी रहेगी, जो व्यवसाय के लिए व्यावसायिक उत्पादकता का विषय नहीं हो सकता है।

Q5: अवमूल्यन की गणना के लिए सीधे रेखा विधि और लिखित मूल्य विधि के बीच अंतर बताएं। उत्तर: सीधे रेखा और लिखित मूल्य विधियों के बीच निम्नलिखित अंतर हैं:

- स्ट्रेट-लाइन विधि मूल लागत के आधार पर अपक्षय की गणना करती है, जबकि लिखित मूल्य विधि शुद्ध लागत के आधार पर अपक्षय की गणना करती है।

- स्ट्रेट-लाइन विधि में वार्षिक अपक्षय की राशि निश्चित होती है, जबकि लिखित मूल्य विधि में अपक्षय प्रत्येक अगले वर्ष में संपत्ति के मूल्य को घटाता है।

- स्ट्रेट-लाइन विधि संपत्ति के कुल चार्ज के अपक्षय पर शुल्क लगाती है, जिसमें अपक्षय शुल्क और अन्य मरम्मत खर्च शामिल होते हैं। हालाँकि, लिखित मूल्य में अपक्षय का चार्ज वर्ष दर वर्ष घटता है, इसलिए कुल चार्ज स्थिर रहता है।

Q6: “दीर्घकालिक संपत्ति के मामले में, मरम्मत और रखरखाव के खर्च पिछले वर्षों की तुलना में बाद के वर्षों में बढ़ने की अपेक्षा की जाती है।” यदि प्रबंधन अपक्षय और मरम्मत के कारण लाभ-हानि खाते पर बोझ नहीं बढ़ाना चाहता है, तो कौन सी विधि अपक्षय चार्ज करने के लिए उपयुक्त है? उत्तर: जब संपत्तियों की दीर्घकालिक उपयोगिता होती है और मरम्मत और रखरखाव की लागत संपत्ति की आयु के बाद के वर्षों में बढ़ने की अपेक्षा की जाती है, तो लिखित मूल्य विधि स्ट्रेट-लाइन विधि की तुलना में अधिक उपयोगी होती है। इस प्रकार, अपक्षय की यह विधि लाभ या हानि के खातों पर बोझ नहीं डालती है। ऐसा इसलिए होता है क्योंकि इस अपक्षय विधि में अपक्षय की दर वर्ष दर वर्ष घटती है।

प्रश्न 7: मूल्यह्रास के लाभ और हानि खाते और बैलेंस शीट पर क्या प्रभाव होते हैं? उत्तर: मूल्यह्रास का लाभ और हानि खाते पर प्रत्यक्ष प्रभाव पड़ता है क्योंकि इसे एक व्यय के रूप में दर्ज किया जाता है। जब मूल्यह्रास की मात्रा अधिक होती है, तो कंपनी की शुद्ध आय उस स्थिति की तुलना में कम होती है जहां मूल्यह्रास की दर कम थी। बैलेंस शीट पर मूल्यह्रास का प्रभाव शुद्ध संपत्तियों की मात्रा को कम करता है, जो बैलेंस शीट पर व्यवसाय की शुद्ध आय पर आगे प्रभाव डालता है।

प्रश्न 8: 'प्रावधान' और 'आरक्षित' के बीच अंतर बताएं। उत्तर: प्रावधान और आरक्षित के बीच का अंतर इस प्रकार है:

- प्रावधान शुद्ध लाभ निर्धारित करने के लिए लाभ के खिलाफ चार्ज को संदर्भित करता है, जबकि आरक्षित लाभ का आवंटन होता है ताकि व्यवसाय की वित्तीय स्थिति को मजबूत किया जा सके।

- प्रावधान उस संभावित खर्च को निर्धारित करता है जो व्यवसाय एक निर्धारित लेखा अवधि में उठाएगा, जबकि आरक्षित व्यवसाय की वित्तीय स्थिति को मजबूत करने के लिए उपयोग किया जाता है।

- प्रावधान बैलेंस शीट के संपत्ति पक्ष पर दिखाए जाते हैं, जबकि आरक्षित बैलेंस शीट के देनदारियों के पक्ष पर वर्तमान देनदारी के रूप में दिखाए जाते हैं।

- प्रावधान कर योग्य लाभ को कम करते हैं क्योंकि इन्हें कर पूर्व लाभ से घटाया जाता है। दूसरी ओर, आरक्षित करों के बाद के लाभ के आधार पर गणना की जाती है, जो लाभ पर प्रभाव नहीं दिखाती है।

- न्यायपूर्ण लाभ निर्धारित करने के लिए नियमों के अनुसार प्रावधान बनाना आवश्यक है, जबकि आरक्षित का निर्माण, विशेष आरक्षित को छोड़कर, कंपनी के विवेक पर होता है।

- प्रावधान का उपयोग लाभांश वितरित करने के लिए नहीं किया जा सकता, जबकि कंपनी के सामान्य आरक्षित का उपयोग ऐसा करने के लिए किया जा सकता है।

प्रश्न 9: 'प्रावधान' और 'आरक्षित' के चार उदाहरण दें। उत्तर: प्रावधान बनाना आवश्यक है, जो पहचान योग्य खर्चों के आधार पर किया जाता है जो किसी भी व्यवसाय को लेखा अवधि के दौरान अपेक्षित रूप से उठाने होते हैं। दूसरी ओर, आरक्षित कंपनी की वित्तीय स्थिति को मजबूत करने के लिए बनाए जाते हैं। प्रत्येक के चार उदाहरण इस प्रकार हैं:

बदले और संदिग्ध ऋणों के लिए प्रावधान

- बदले और संदिग्ध ऋणों के लिए प्रावधान

- मरम्मत और रखरखाव के लिए प्रावधान

- मूल्यह्रास के लिए प्रावधान

- करों के लिए प्रावधान

- सामान्य रिजर्व

- पूंजी रिजर्व

- कर्मचारी मुआवजा रिजर्व

- लाभांश समन्वय रिजर्व

प्रश्न 10: 'राजस्व रिजर्व' और 'पूंजी रिजर्व' के बीच अंतर करें।

उत्तर: राजस्व रिजर्व और पूंजी रिजर्व के बीच निम्नलिखित अंतर हैं:

- राजस्व रिजर्व का निर्माण व्यवसाय की वित्तीय स्थिति को मजबूत करने के लिए किया जाता है, जबकि पूंजी रिजर्व का निर्माण कानूनी आवश्यकताओं को पूरा करने के लिए किया जाता है।

- राजस्व रिजर्व का सामान्यत: उपयोग आकस्मिकताओं और सामान्य आवश्यकताओं जैसे लाभांश वितरण को पूरा करने के लिए किया जाता है, जबकि पूंजी रिजर्व का उपयोग कानूनी आवश्यकताओं को पूरा करने के लिए किया जाता है।

- राजस्व रिजर्व का निर्माण उन राजस्व लाभों के आधार पर किया जाता है जो व्यवसाय के नियमित संचालन के दौरान नियमित रूप से होते हैं। दूसरी ओर, पूंजी रिजर्व का निर्माण व्यवसाय की पूंजी से किया जाता है और इसका उपयोग ऐसे उद्देश्यों के लिए किया जाता है जो नियमित व्यवसाय संचालन में नहीं होते हैं।

प्रश्न 11: 'राजस्व रिजर्व' और 'पूंजी रिजर्व' के चार उदाहरण दें।

उत्तर: यहाँ राजस्व रिजर्व के चार उदाहरण दिए गए हैं:

- सामान्य रिजर्व

- लाभांश समायोजन रिजर्व

- कर्मचारी मुआवजा रिजर्व

- डेबेंचर रिडेम्प्शन रिजर्व

पूंजी रिजर्व के चार उदाहरण इस प्रकार हैं:

- शेयर या डेबेंचर जारी करने पर प्रीमियम

- स्थायी संपत्तियों की बिक्री से लाभ;

- स्थायी संपत्तियों और दायित्वों के पुनर्मूल्यांकन से लाभ; और

- डेबेंचरों की रिडेम्प्शन से लाभ।

प्रश्न 12: 'सामान्य रिजर्व' और 'विशिष्ट रिजर्व' के बीच अंतर बताएं।

उत्तर: सामान्य रिजर्व कंपनी की वित्तीय स्थिति को मजबूत करने के लिए स्थापित किया जाता है, और इसे प्रबंधन द्वारा उचित समझे जाने वाले किसी भी उद्देश्य के लिए उपयोग किया जा सकता है। दूसरी ओर, 'विशिष्ट रिजर्व' का निर्माण संगठन की एक विशिष्ट आवश्यकता को पूरा करने के लिए किया जाता है। इसलिए, जब विशिष्ट रिजर्व का उपयोग उस उद्देश्य के लिए किया जाता है जिसके लिए उन्हें बनाया गया था, तो वे अपनी उपयोगिता को खो देते हैं।

प्रश्न 13: 'गुप्त रिजर्व' की अवधारणा स्पष्ट करें।

उत्तर: गुप्त रिजर्व व्यापार के कर दायित्व को कम करने और उन वर्षों में व्यापार द्वारा किए गए लाभों के साथ इसे संयोजित करने के लिए स्थापित किया जाता है जब व्यापार हानि में है, ताकि शुद्ध लाभ को बढ़ाया जा सके। गुप्त रिजर्व कंपनी के बैलेंस शीट पर नहीं दिखाया जाता है, और यह संपत्तियों पर अत्यधिक चार्ज की गई मूल्यह्रास, संभावित दायित्वों को वास्तविक दायित्वों के रूप में दिखाने, और संदिग्ध ऋण के लिए अत्यधिक प्रावधान बनाने के आधार पर बनाया जाता है। इस प्रकार, एक गुप्त रिजर्व की स्थापना तब तक अनुमति है जब तक कि यह उचित सीमाओं के भीतर हो।

लंबे प्रश्न उत्तर

प्रश्न 1: अपक्षय की अवधारणा को समझाएँ। अपक्षय चार्ज करने की आवश्यकता क्या है और अपक्षय के कारण क्या हैं? उत्तर: अपक्षय को समय के साथ व्यवसाय के संपत्ति के मूल्य में कमी के रूप में परिभाषित किया गया है। जिन स्थायी संपत्तियों को अपक्षयित किया जाना चाहिए उनमें मशीनरी, फर्नीचर, भवन, कार्यालय आदि शामिल हैं। (यह ध्यान रखना महत्वपूर्ण है कि भूमि एक अपक्षय योग्य संपत्ति नहीं है, और इसका मूल्य समय के साथ बढ़ता है।) अपक्षय प्रदान करने की आवश्यकताएँ निम्नलिखित हैं:

- प्रत्येक स्थायी संपत्ति समय के साथ पहनने और टूटने के कारण मूल्य खोती है, जिससे इन संपत्तियों की कार्यशील क्षमता में कमी आती है। इसलिए, पुस्तकों में इस कमी को दर्शाने के लिए अपक्षय किया जाता है।

- इस प्रकार, अपक्षय कंपनी की वास्तविक वित्तीय स्थिति को दर्शाता है क्योंकि यह पुस्तकों में संपत्तियों की कीमतों को अधिक नहीं आंकता है।

- कंपनियों को कर प्राधिकरण द्वारा लगाई गई बाधाओं को पूरा करना आवश्यक है, जिससे पुस्तकों में अपक्षय का रिकॉर्ड बनाना आवश्यक हो जाता है।

- राजस्व मिलान सिद्धांतों के अनुसार, व्यवसाय द्वारा incurred खर्चों को उसी लेखांकन अवधि में दर्ज करना चाहिए जिसमें वे हुए हैं ताकि व्यवसाय को राजस्व मिल सके।

अपक्षय के कारण निम्नलिखित हैं:

- स्थायी संपत्तियों का मूल्य समय के साथ घटता है क्योंकि उपकरण और मशीनरी जैसी स्थायी संपत्तियाँ नई तकनीक और उपकरणों के आगमन के कारण पुरानी हो जाती हैं। परिणामस्वरूप, ऐसी संपत्ति की पुरानी होने को लेखांकन मूल्यह्रास (accounting depreciation) के माध्यम से लेखा पुस्तकों में दर्ज किया जाना चाहिए।

- कुछ स्थायी संपत्तियों की जीवन अवधि बहुत छोटी होती है और उनकी आयु समाप्त होने पर वे समाप्त हो जाती हैं। यह वर्तमान संपत्तियों जैसे कि इन्वेंटरी के साथ होता है, और व्यवसाय के लिए यह महत्वपूर्ण है कि वह अपने संपत्तियों के मूल्य में इस मूल्यह्रास को दर्ज करे।

- हर स्थायी संपत्ति समय के साथ घिसने और टूटने से प्रभावित होती है, जिससे संपत्ति का मूल्य घटता है, और इस प्रकार के मूल्यह्रास को संपत्ति की मात्रा में कमी के लिए आवश्यक रूप से दर्ज किया जाना चाहिए।

- जैसे-जैसे कुछ संपत्तियों का उपयोग होता है, मूल्यह्रास वह साधन बन जाता है जिसके द्वारा संपत्ति के मूल्य में कमी को दर्ज किया जा सकता है।

प्रश्न 2: सीधे रेखा विधि और लेखित मूल्य विधि (written down value method) का मूल्यह्रास के बारे में विस्तार से चर्चा करें। दोनों के बीच भेद करें और यह भी बताएं कि ये कब उपयोगी हैं।

उत्तर: सीधे रेखा विधि एक तकनीक है जिसका उपयोग संपत्ति की मूल लागत में होने वाले मूल्यह्रास की गणना के लिए किया जाता है। इस विधि के तहत मूल्यह्रास की राशि निश्चित होती है, और इस प्रकार मूल्यह्रास हर वर्ष निर्दिष्ट निश्चित राशि के साथ होता है। दूसरी ओर, लेखित मूल्य विधि एक मूल्यह्रास तकनीक को संदर्भित करती है जिसमें स्थायी संपत्ति के मूल्य में मूल्यह्रास हर वर्ष घटते हुए घटता है। यह मूल लागत की राशि को मूल्यह्रास की राशि से घटाता है, जो संपत्ति के उपयोग के आधार पर गणना की जाती है जब तक कि इसे उपयोग किया जाता है। सीधे रेखा विधि के निम्नलिखित लाभ हैं:

- स्ट्रेट लाइन विधि की गणना करना लिखित मूल्य विधि की तुलना में आसान और सरल है।

- संपत्तियों को तब तक मूल्यह्रास किया जा सकता है जब तक संपत्ति का मूल्य शून्य न हो जाए।

- क्योंकि हर वर्ष समान मूल्यह्रास राशि चार्ज की जाती है, लाभ या हानि के विवरण में आंकड़ों की तुलना करना आसान हो जाता है।

- यह उन संपत्तियों के लिए उपयोग किया जाता है जिनमें लगातार उपयोग के कारण मरम्मत और रखरखाव की लागत कम होती है।

स्ट्रेट लाइन विधि की निम्नलिखित सीमाएँ हैं:

- संपत्ति के बाद के वर्षों में लाभ या हानि खाते पर मूल्यह्रास का बोझ बढ़ता है क्योंकि मरम्मत और रखरखाव की लागत बढ़ती है और संपत्तियाँ पुरानी होती जाती हैं।

- भले ही संपत्ति व्यवसाय के लिए उपयोगी स्थिति में हो, इसका मूल्य शून्य हो जाता है।

इसी तरह, लिखित मूल्य विधि के कई फायदे हैं, जो निम्नलिखित हैं:

- यह मूल्यह्रास की विधि इस तार्किक धारण पर आधारित है कि संपत्ति का उपयोग अपने प्रारंभिक वर्षों में अधिक और बाद के वर्षों में कम होता है।

- इसलिए, यह उन संपत्तियों के लिए उपयुक्त है जिनमें संपत्ति के जीवन के बाद के वर्षों में मरम्मत की लागत अधिक होती है क्योंकि मूल्यह्रास की राशि बाद के वर्षों में कम होती है।

- आयकर प्राधिकरण इस विधि को मान्यता देते हैं।

- संपत्ति की अप्रचलन के कारण होने वाले नुकसान में कमी आती है क्योंकि संपत्ति के शुरुआती वर्षों में अधिक मूल्यह्रास चार्ज किया जाता है।

लिखित मूल्य विधि की निम्नलिखित सीमाएँ हैं:

लिखित मूल्य विधि का आकलन करना जटिल और कठिन हो सकता है। व्यापार में उपयोग के दौरान संपत्ति को पूरी तरह से लिखित नहीं किया जा सकता क्योंकि संपत्ति का मूल्य कभी भी शून्य नहीं होता है।

प्रश्न 3: मूल्यह्रास की रिकॉर्डिंग के दो तरीकों का विस्तार से वर्णन करें। आवश्यक जर्नल प्रविष्टियाँ भी दें।

उत्तर: मूल्यह्रास को दो तरीकों में से एक का उपयोग करके रिकॉर्ड किया जाता है: (I) संपत्ति खाता में सीधे मूल्यह्रास चार्ज करना – इस विधि में, पहले संपत्ति की लागत से मूल्यह्रास चार्ज किया जाता है, फिर लाभ और हानि खाते में। इस प्रकार बैलेंस शीट में मूल्यह्रास घटाने के बाद संपत्ति का नेट मूल्य दिखाया जाता है। इस विधि में जर्नल प्रविष्टियाँ निम्नलिखित हैं:

- संपत्ति की लागत से मूल्यह्रास घटाना

- लाभ और हानि खाते में मूल्यह्रास चार्ज करना

(II) संचयी मूल्यह्रास के लिए प्रावधान बनाना – इस विधि में मूल्यह्रास चार्ज करने के तहत एक अलग खाते में संचयी राशि का मूल्यह्रास चार्ज किया जाता है। इस प्रकार, बैलेंस शीट में संपत्ति का मूल्य उसकी मूल मूल्य में दिखाया जाता है, और संचयी मूल्यह्रास की राशि बैलेंस शीट के देनदारियों की ओर दिखाई जाती है। इस विधि में जर्नल प्रविष्टियाँ निम्नलिखित हैं:

- मूल्यह्रास प्रावधान में मूल्यह्रास शामिल करना

प्रश्न 4: मूल्यह्रास की राशि के निर्धारक परिभाषित करें। उत्तर:

- मूल्यह्रास योग्य लागत: यह वह लागत है जो अवशिष्ट लागत और संपत्ति के विभिन्न लागतों को घटाने के बाद शेष रहती है। कुल मूल्यह्रास को संपत्ति के उपयोगी जीवन में चार्ज किए गए कुल मूल्यह्रास के बराबर होना चाहिए।

- नेट अवशिष्ट मूल्य: यह संपत्ति की बिक्री का मूल्य है जब इसका उपयोगी जीवन समाप्त हो गया है। इसे संपत्ति के निपटान के दौरान सभी खर्चों को घटाकर गणना की जाती है।

- संपत्ति की विभिन्न लागतें: संपत्ति की मूल खरीद लागत के अलावा, संपत्ति विभिन्न लागतों को उठाती है। ये खर्च परिवहन, कमीशन शुल्क, बीमा प्रीमियम आदि के रूप में हो सकते हैं। ये वे खर्च हैं जो संपत्ति को कार्यशील स्थिति में लाने के लिए किए जाते हैं।

- उपयोगी जीवन का आकलन: किसी भी संपत्ति का उपयोगी जीवन उसकी वास्तविक व्यावसायिक जीवन के रूप में परिभाषित किया जाता है। इसलिए, संपत्ति के भौतिक जीवन की अवधारणा को शामिल नहीं किया जाता है क्योंकि यह इस तथ्य को ध्यान में रखता है कि संपत्ति अपने उपयोगी जीवन के समाप्त होने के बाद भी बनी रहेगी, जो व्यवसाय के लिए व्यावसायिक उत्पादकता नहीं हो सकती।

प्रश्न 5: विभिन्न प्रकार के रिजर्व का नाम और विवरण दें। उत्तर: एक व्यवसाय अपने वित्तीय स्थिति को मजबूत करने के लिए रिजर्व स्थापित करता है। रिजर्व के कई प्रकार होते हैं:

- राजस्व आरक्षित निधि: राजस्व आरक्षित निधि वह निधि है जो व्यवसाय की सामान्य दिनचर्या संचालन से उत्पन्न लाभों से बनाई जाती है। इनका उपयोग सामान्य या विशेष उद्देश्य को पूरा करने के लिए किया जा सकता है। आरक्षित निधियों के दो प्रकार होते हैं: सामान्य आरक्षित निधियाँ और विशेष आरक्षित निधियाँ।

- सामान्य आरक्षित निधि: ये आरक्षित निधियाँ बिना किसी विशेष उद्देश्य के बनाई जाती हैं, इसलिए इन्हें किसी भी चीज़ के लिए उपयोग किया जा सकता है, जिसमें विस्तार और विकास का लक्ष्य शामिल है। उदाहरण के लिए, रखी गई आय, आकस्मिकता आरक्षित निधियाँ, आदि।

- विशेष आरक्षित निधि: ये आरक्षित निधियाँ किसी विशेष उद्देश्य के लिए बनाई जाती हैं। ऐसे आरक्षित निधियों के उदाहरण में शामिल हैं: डिबेंचर रिडेम्पशन आरक्षित निधियाँ, डिविडेंड समता आरक्षित निधियाँ, आदि।

- पूंजी आरक्षित निधि: यह पूंजी लाभ से बनाई जाती है, अर्थात् सामान्य व्यवसाय संचालन के अलावा गतिविधियों से लाभ, जैसे कि निश्चित संपत्तियों की बिक्री, आदि। इसे पूंजी हानि की भरपाई के लिए बनाया गया था। इसे डिविडेंड के रूप में नहीं दिया जा सकता। पूंजी आरक्षित निधियों के निम्नलिखित उदाहरण हैं:

- शेयर जारी करने पर प्रीमियम

- डिबेंचर जारी करने पर प्रीमियम

- डिबेंचर रिडेम्पशन पर लाभ

- निश्चित संपत्ति की बिक्री पर लाभ

- जमानती शेयरों के पुनः जारी करने पर लाभ

- संस्थापन से पहले लाभ

- गुप्त आरक्षित निधियाँ: गुप्त आरक्षित निधियाँ वे निधियाँ होती हैं जो देनदारियों को अधिक बताकर या संपत्तियों को कम बताकर बनाई जाती हैं। ये बैलेंस शीट में प्रदर्शित नहीं होतीं। चूंकि देनदारियाँ बढ़ाई जाती हैं, इससे कर देनदारियाँ कम होती हैं। प्रबंधन इसे लाभ को कम करके प्रतिस्पर्धा से बचने के लिए बनाता है। कंपनियों का अधिनियम, 1956, गुप्त आरक्षित निधि की स्थापना को प्रतिबंधित करता है और अंतिम विवरण तैयार करते समय सभी महत्वपूर्ण तथ्यों और लेखा नीतियों का पूरा खुलासा करने की आवश्यकता होती है।

प्रश्न 6: 'प्रावधान' क्या हैं? इन्हें कैसे बनाया जाता है? संदेहास्पद ऋणों के लिए प्रावधान के मामले में लेखा उपचार दें। उत्तर: प्रावधान वे हैं जो व्यवसायों द्वारा उन खर्चों और हानियों को स्वीकार करने के लिए बनाए जाते हैं जिन्हें व्यवसाय जानता है और जो वे भविष्य में उठा सकते हैं। प्रावधान व्यवसाय की राजस्व पर चार्ज किए जाते हैं और इसलिए इन्हें संपत्तियों से कटौती के रूप में या व्यवसाय की वर्तमान देनदारी के रूप में दिखाया जाता है। प्रावधानों के कुछ उदाहरण निम्नलिखित हैं:

- खराब और संदिग्ध ऋणों के लिए प्रावधान

- अवमूल्यन के लिए प्रावधान

- मरम्मत और रखरखाव के लिए प्रावधान

संदिग्ध ऋणों के लिए प्रावधान का लेखा उपचार इस प्रकार है: संदिग्ध ऋण वे होते हैं जिनकी वसूली के बारे में कंपनी निश्चित नहीं होती है, इसलिए वे ऐसे नुकसान को ध्यान में रखते हुए प्रावधान बनाते हैं। निम्नलिखित जर्नल प्रविष्टि है:

संख्यात्मक प्रश्नों के उत्तर

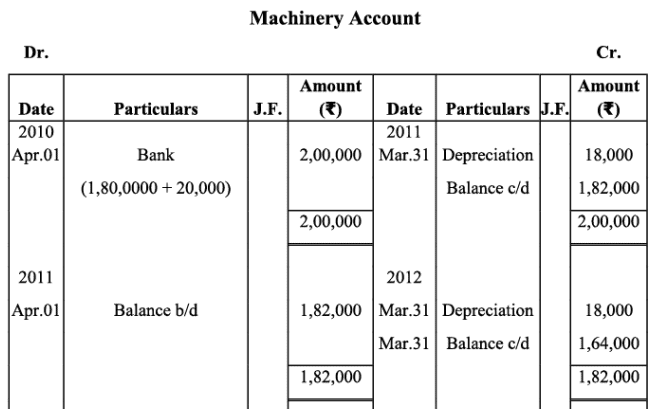

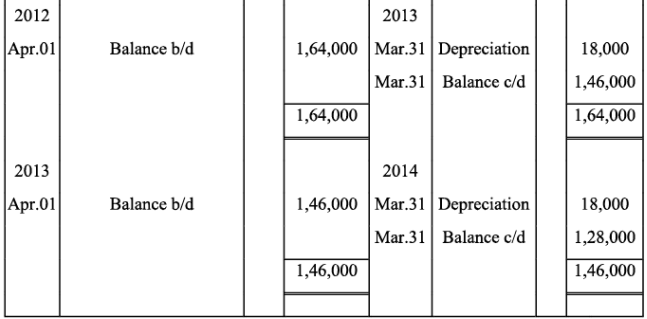

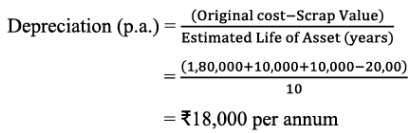

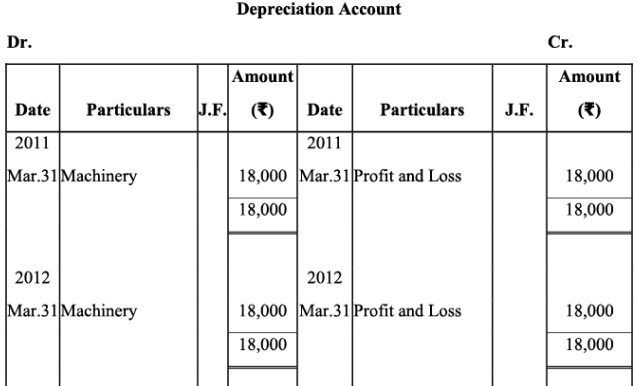

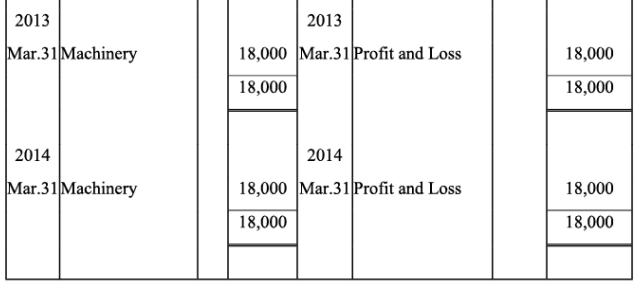

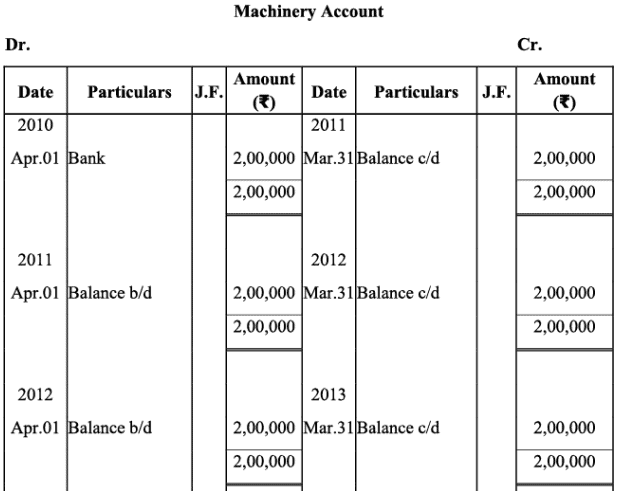

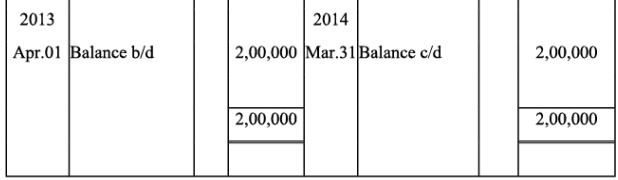

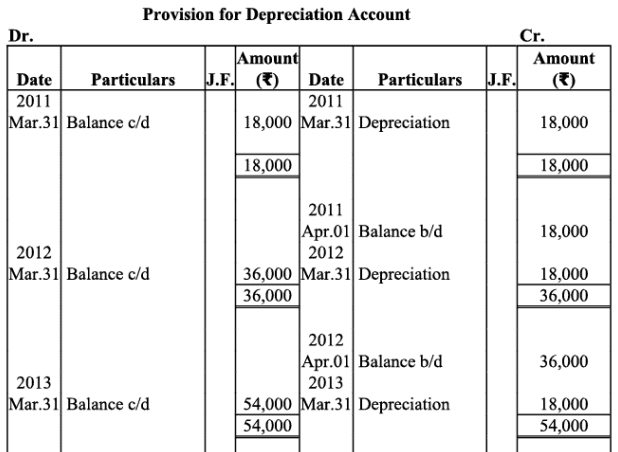

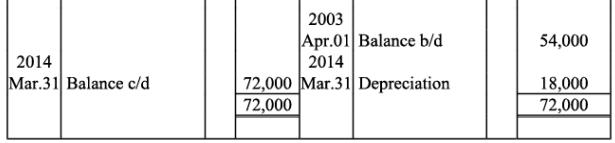

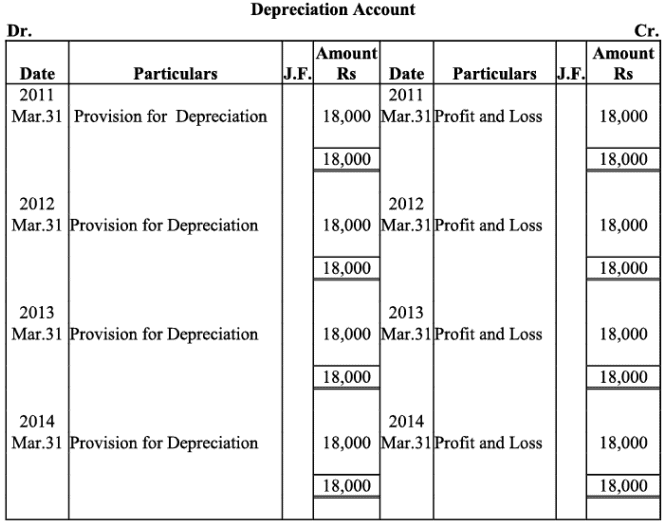

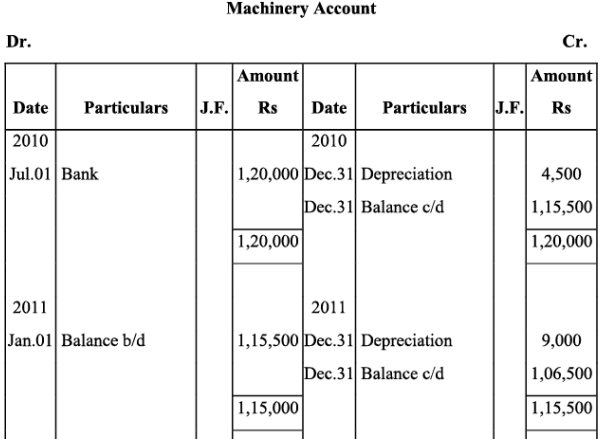

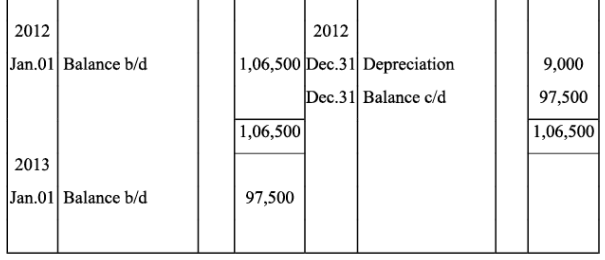

प्रश्न 1: 1 अप्रैल, 2010 को, बजरंग मार्बल्स ने एक मशीन के लिए 1,80,000 रुपये में खरीदी और इसके परिवहन पर 10,000 रुपये और स्थापना पर 10,000 रुपये खर्च किए। इसका कार्यकाल 10 वर्ष होने का अनुमान है और 10 वर्ष बाद इसका अवशिष्ट मूल्य 20,000 रुपये होगा। (क) पहले चार वर्षों के लिए मशीन खाता और अवमूल्यन खाता तैयार करें और अवमूल्यन को सीधी रेखा विधि के अनुसार प्रदान करें। खातों को हर वर्ष 31 मार्च को बंद किया जाता है। (ख) पहले चार वर्षों के लिए मशीन खाता, अवमूल्यन खाता और अवमूल्यन के लिए प्रावधान खाता (या संचयी अवमूल्यन खाता) तैयार करें। खातों को हर वर्ष 31 मार्च को बंद किया जाता है। उत्तर:

(क) बजरंग मार्बल्स के खाते

कार्य नोट्स: वार्षिक अवमूल्यन की गणना

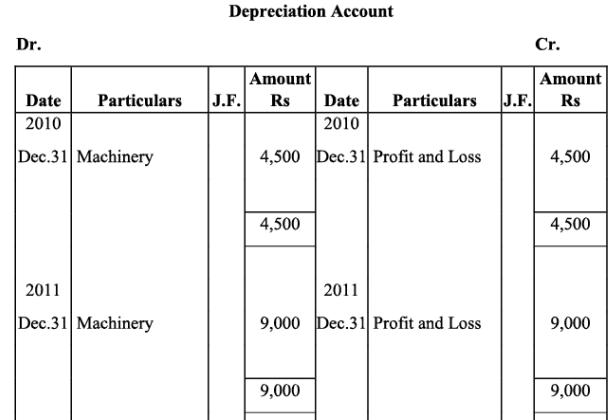

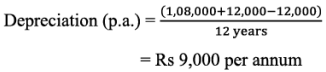

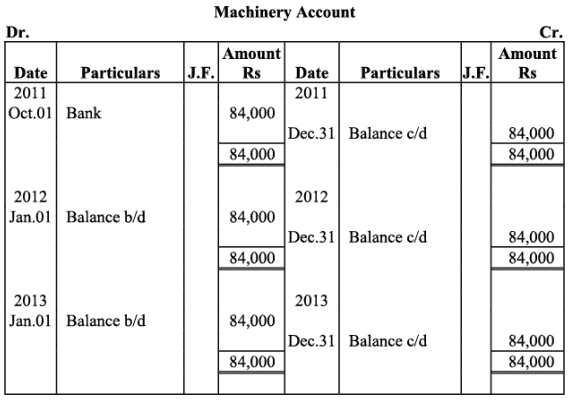

प्रश्न 2: 1 जुलाई, 2010 को, अशोक लिमिटेड ने 1,08,000 रुपये में एक मशीन खरीदी और इसके स्थापना पर 12,000 रुपये खर्च किए। खरीद के समय यह अनुमान लगाया गया था कि मशीन का प्रभावी वाणिज्यिक जीवन 12 वर्ष होगा और 12 वर्ष बाद इसका अवशिष्ट मूल्य 12,000 रुपये होगा। पहले तीन वर्षों के लिए मशीन खाता और अवमूल्यन खाता तैयार करें, यदि अवमूल्यन को सीधी रेखा विधि के अनुसार लिखा गया है। खातों को हर वर्ष 31 दिसंबर को बंद किया जाता है। उत्तर: अशोक लिमिटेड के खाते।

कार्य नोट: वार्षिक मूल्यह्रास की गणना

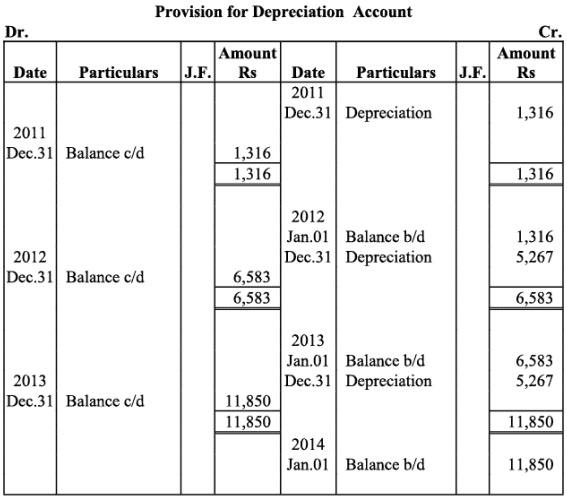

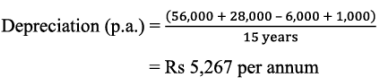

प्रश्न 3: रिलायंस लिमिटेड ने 01 अक्टूबर, 2011 को ₹56,000 में एक सेकंड हैंड मशीन खरीदी और संचालन में डालने से पहले इसके ओवरहाल और स्थापना पर ₹28,000 खर्च किए। यह अपेक्षित है कि मशीन के उपयोगी जीवन के अंत में इसे ₹6,000 में बेचा जा सकता है। इसके अलावा, ₹6,000 की बचत मूल्य को पुनर्प्राप्त करने के लिए ₹1,000 की अनुमानित लागत आने की उम्मीद है। पहले तीन वर्षों के लिए मशीन खाता और मूल्यह्रास के लिए प्रावधान खाता तैयार करें, जिसमें निश्चित किस्त विधि द्वारा मूल्यह्रास चार्ज किया गया हो। खाते हर वर्ष 31 मार्च को बंद किए जाते हैं। उत्तर: रिलायंस लिमिटेड के खाते।

नोट: समाधान के अनुसार, 31 मार्च, 2015 को मूल्यह्रास प्रावधान खाते का संतुलन ₹11,850 है; जबकि, किताब के अनुसार यह ₹18,200 है। हालाँकि, यदि हम स्क्रैप मूल्य को नजरअंदाज करें और 4 वर्षों के लिए मूल्यह्रास प्रावधान तैयार करें, तो उत्तर किताब के उत्तर के समान होगा।

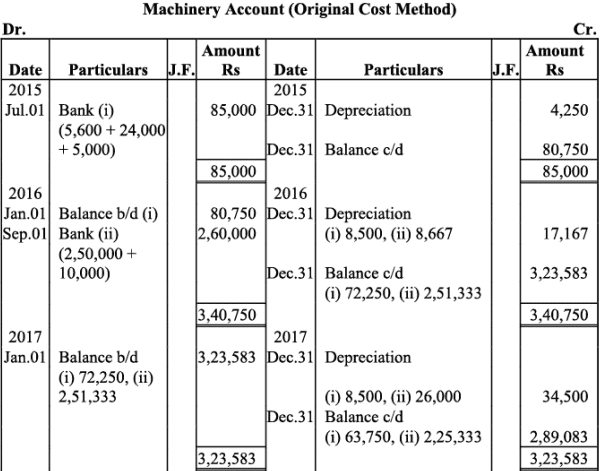

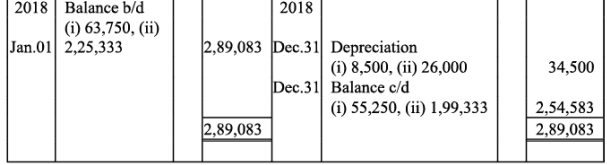

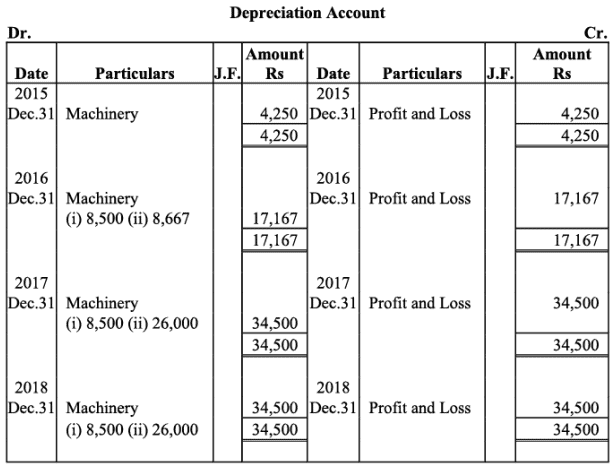

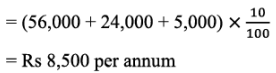

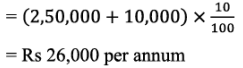

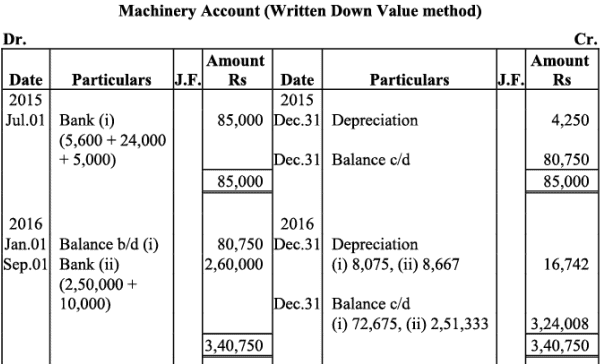

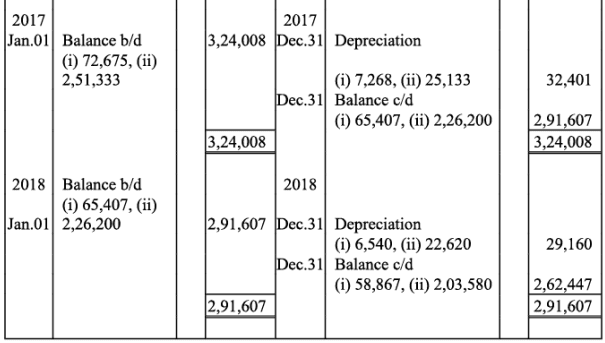

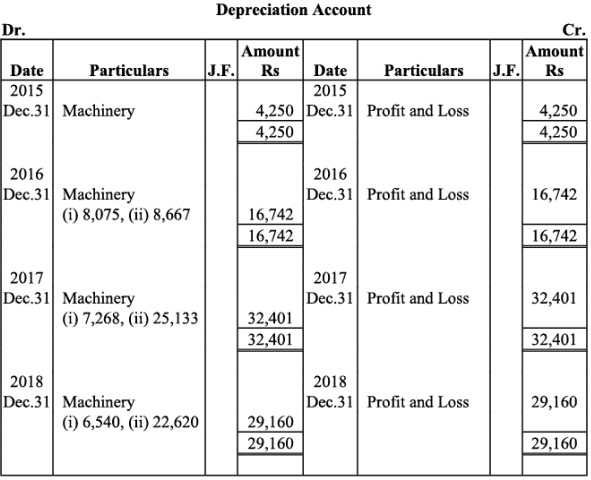

प्रश्न 4: बर्लिया लिमिटेड ने 01 जुलाई, 2015 को ₹56,000 में एक सेकंड हैंड मशीन खरीदी और इसके मरम्मत और स्थापना पर ₹24,000 और इसके परिवहन पर ₹5,000 खर्च किए। 01 सितंबर, 2016 को, उसने ₹2,50,000 में एक और मशीन खरीदी और इसके स्थापना पर ₹10,000 खर्च किए। (क) मशीनरी पर मूल लागत विधि के अनुसार वार्षिक रूप से 31 दिसंबर को 10% की दर से मूल्यह्रास प्रदान किया जाता है। 2015 से 2018 तक मशीनरी खाता और मूल्यह्रास खाता तैयार करें। (ख) यदि मशीनरी पर 31 दिसंबर को लिखित मूल्य विधि के अनुसार वार्षिक रूप से 10% की दर से मूल्यह्रास प्रदान किया जाता है, तो 2015 से 2018 तक मशीनरी खाता और मूल्यह्रास खाता तैयार करें। उत्तर: (क) बर्लिया लिमिटेड के खाते।

(i) मशीनरी पर मूल्यह्रास (p.a.) जो 01 जुलाई, 2015 को खरीदी गई थी।

(ii) मशीनरी पर मूल्यह्रास (p.a.) जो 01 सितंबर, 2016 को खरीदी गई थी।

|

131 docs|110 tests

|

NCERT समाधान (भाग - 1) - मूल्यह्रास

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,NCERT समाधान (भाग - 1) - मूल्यह्रास

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,Sample Paper

,Summary

,Previous Year Questions with Solutions

,Extra Questions

,Objective type Questions

,MCQs

,study material

,Exam

,video lectures

,shortcuts and tricks

,practice quizzes

,ppt

,Viva Questions

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,past year papers

,NCERT समाधान (भाग - 1) - मूल्यह्रास

,mock tests for examination

,Free

,Important questions

,Semester Notes

;

NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व Free PDF Download

Importance of NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व

NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व Notes

NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व Bank Exams Questions

Study NCERT समाधान (भाग - 1) - मूल्यह्रास, प्रावधान और रिजर्व on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!