NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

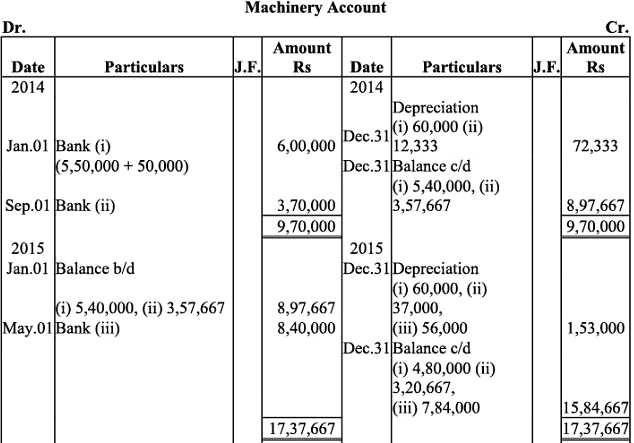

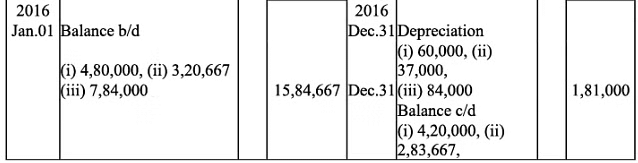

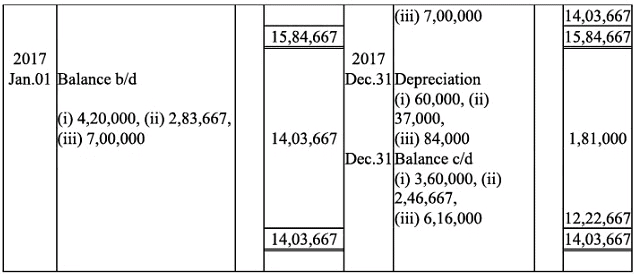

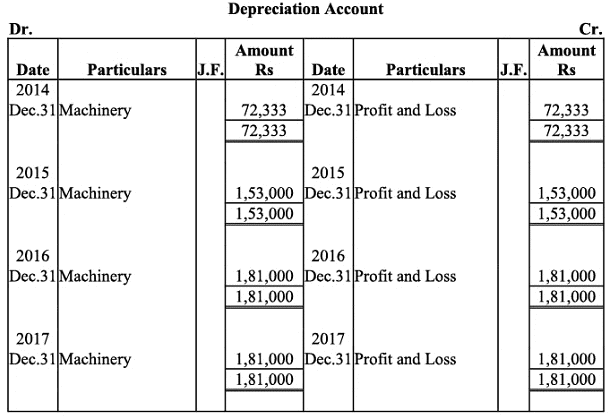

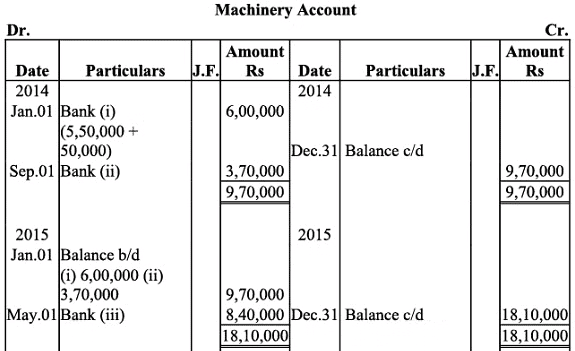

प्रश्न 5: गंगा लिमिटेड ने 01 जनवरी, 2014 को ₹ 5,50,000 में एक मशीनरी खरीदी और इसके स्थापना पर ₹ 50,000 खर्च किए। 01 सितंबर, 2014 को, उसने ₹ 3,70,000 में एक अन्य मशीन खरीदी। 01 मई, 2015 को, उसने ₹ 8,40,000 में एक और मशीन खरीदी (स्थापना खर्च सहित)। मशीनरी पर 10% प्रति वर्ष का अवमूल्यन मूल लागत विधि के आधार पर प्रत्येक वर्ष 31 दिसंबर को प्रदान किया गया। तैयार करें: (क) मशीनरी खाता और अवमूल्यन खाता वर्ष 2014, 2015, 2016 और 2017 के लिए। (ख) यदि अवमूल्यन को अवमूल्यन प्रावधान खाते में संचित किया जाता है तो मशीन खाता और अवमूल्यन प्रावधान खाता वर्ष 2014, 2015, 2016 और 2017 के लिए तैयार करें। उत्तर: गंगा लिमिटेड के पुस्तकें

- मशीनरी खाता

- अवमूल्यन खाता

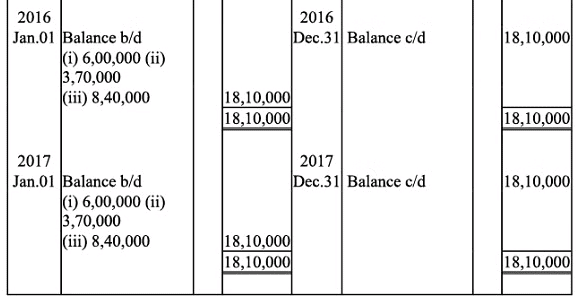

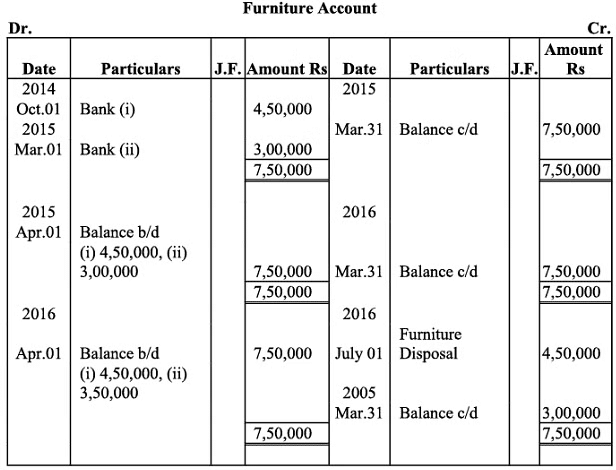

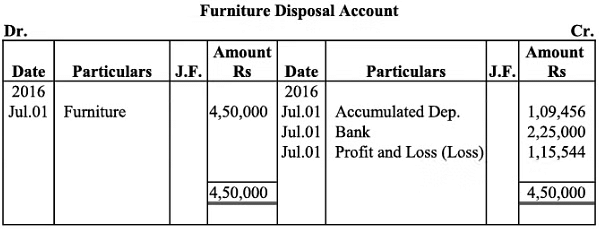

प्रश्न 6: आजाद लिमिटेड ने 01 अक्टूबर, 2014 को ₹ 4,50,000 में फर्नीचर खरीदा। 01 मार्च, 2015 को उसने ₹ 3,00,000 में एक और फर्नीचर खरीदी। 01 जुलाई, 2016 को उसने 2014 में खरीदा पहला फर्नीचर ₹ 2,25,000 में बेचा। अवमूल्यन हर वर्ष लिखित मूल्य विधि पर 15% प्रति वर्ष प्रदान किया जाता है। खाते प्रत्येक वर्ष 31 मार्च को बंद होते हैं। 31 मार्च, 2015, 31 मार्च, 2016 और 31 मार्च, 2017 को समाप्त होने वाले वर्षों के लिए फर्नीचर खाता और संचित अवमूल्यन खाता तैयार करें। यदि फर्नीचर विस्थापन खाता खोला जाता है तो उपरोक्त दो खातों का भी उल्लेख करें। उत्तर: आजाद लिमिटेड के पुस्तकें

- फर्नीचर खाता

- संचित अवमूल्यन खाता

कार्य नोट: फर्नीचर (i)

- मशीनरी खाता

- मशीनरी विस्थापन खाता

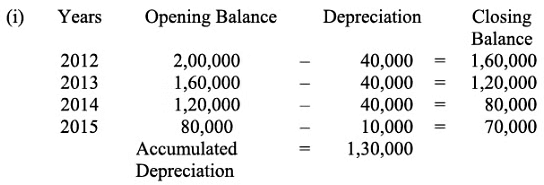

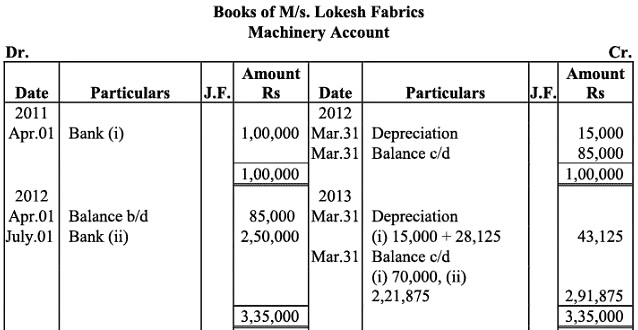

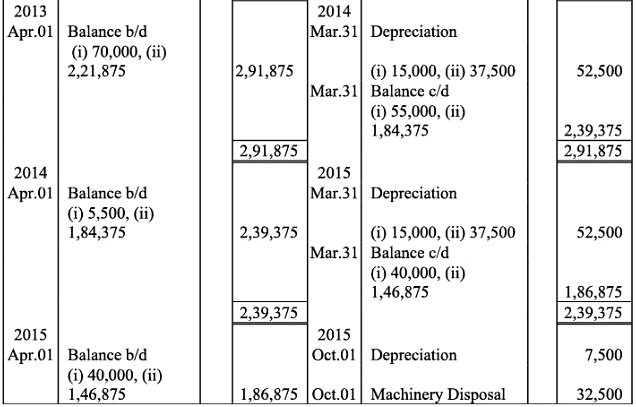

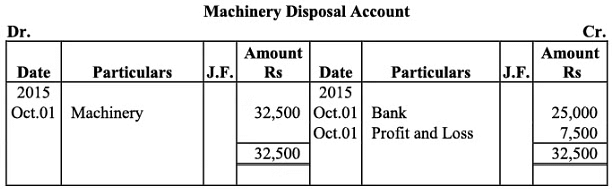

प्रश्न 7: एम/एस लोकेश फैब्रिक्स ने 01 अप्रैल, 2011 को ₹ 1,00,000 में एक टेक्सटाइल मशीन खरीदी। 01 जुलाई, 2012 को ₹ 2,50,000 में एक अन्य मशीन खरीदी गई। 01 अक्टूबर, 2015 को 01 अप्रैल, 2011 को खरीदी गई मशीन ₹ 25,000 में बेची गई। कंपनी स्ट्रेट लाइन विधि पर 15% प्रति वर्ष का अवमूल्यन लगाती है। 31 मार्च, 2016 को समाप्त वर्ष के लिए मशीनरी खाता और मशीनरी विस्थापन खाता तैयार करें। उत्तर:

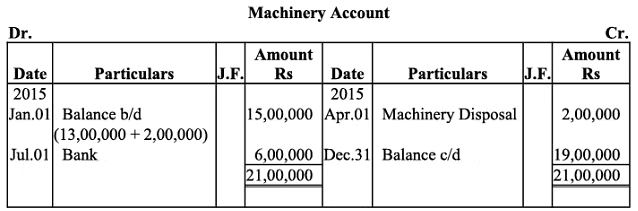

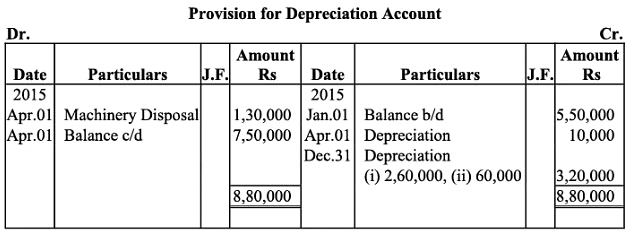

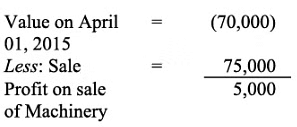

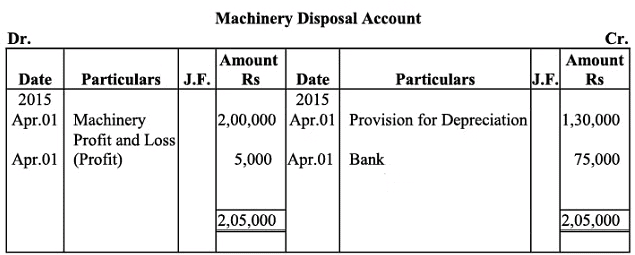

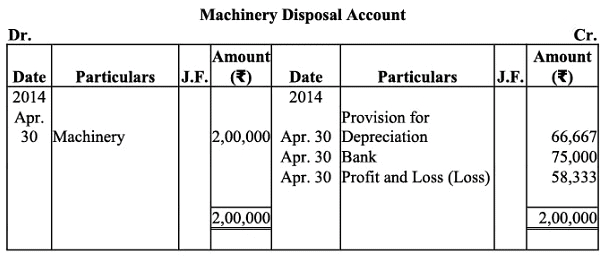

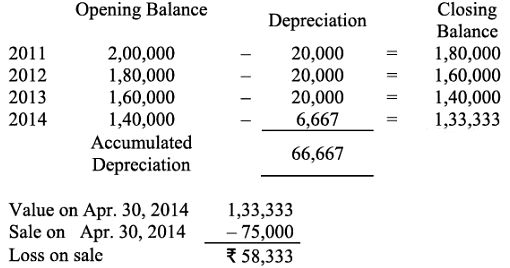

प्रश्न 8: निम्नलिखित बैलेंस 1 जनवरी, 2015 को क्रिस्टल लिमिटेड की किताबों में प्रकट होते हैं। 1 अप्रैल, 2015 को एक मशीन जो 1 जनवरी, 2012 को ₹2,00,000 में खरीदी गई थी, को ₹75,000 में बेचा गया। 1 जुलाई, 2015 को एक नई मशीन ₹6,00,000 में खरीदी गई। मशीनरी पर 20% प्रति वर्ष की दर से ह्रास प्रदान किया जाता है और किताबें प्रत्येक वर्ष 31 दिसंबर को बंद होती हैं। 31 दिसंबर, 2015 को समाप्त होने वाले वर्ष के लिए मशीनरी खाता और ह्रास प्रावधान खाता तैयार करें। उत्तर:

कार्य नोट: 1 जुलाई, 2015 को बेची गई मशीन।

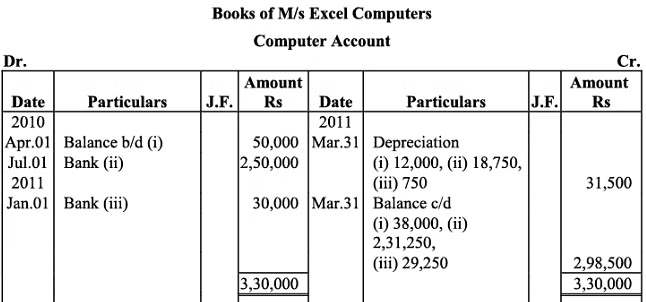

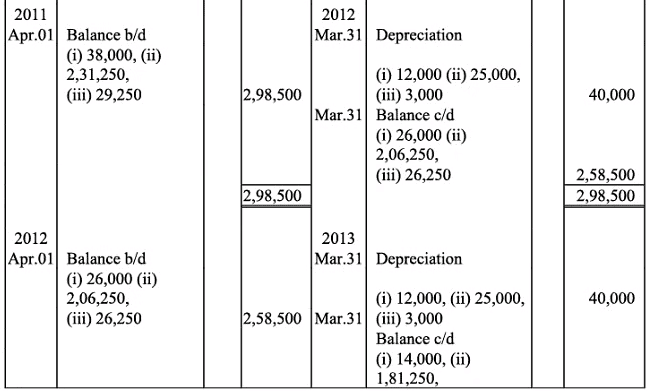

प्रश्न 9: M/s. एक्सेल कंप्यूटर्स के कंप्यूटर खाते में 1 अप्रैल, 2010 को ₹50,000 (मूल लागत ₹1,20,000) का डेबिट बैलेंस है। 1 जुलाई, 2010 को एक और कंप्यूटर ₹2,50,000 में खरीदा गया। 1 जनवरी, 2011 को ₹30,000 में एक और कंप्यूटर खरीदा गया। 1 अप्रैल, 2014 को 1 जुलाई, 2010 को खरीदा गया कंप्यूटर पुराना हो गया और इसे ₹20,000 में बेचा गया। 1 अगस्त, 2014 को IBM कंप्यूटर का एक नया संस्करण ₹80,000 में खरीदा गया। 31 मार्च 2011, 2012, 2013, 2014 और 2015 को समाप्त होने वाले वर्षों के लिए एक्सेल कंप्यूटर्स की किताबों में कंप्यूटर खाता दिखाएँ। कंप्यूटर का ह्रास 10% प्रति वर्ष की दर पर सीधी रेखा विधि के आधार पर किया जाता है। उत्तर:

नोट: समाधान के अनुसार, 31 मार्च, 2005 को समाप्त होने वाला समापन बैलेंस ₹91,917 है; हालाँकि, पुस्तक के अनुसार यह ₹83,917 है।

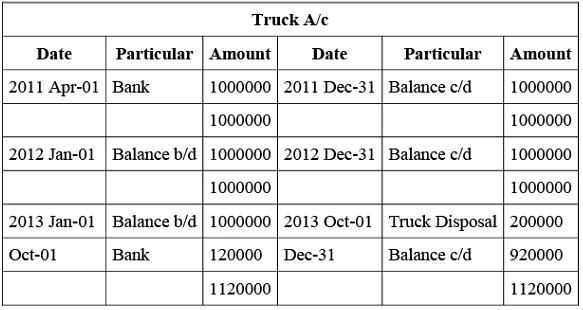

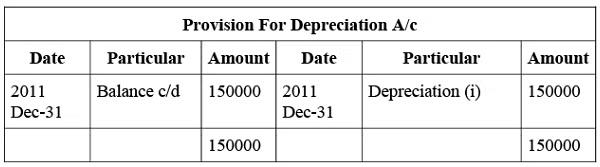

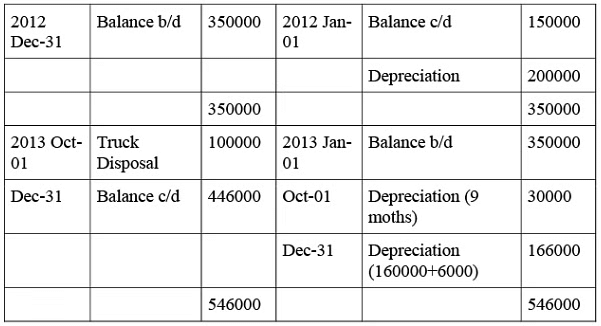

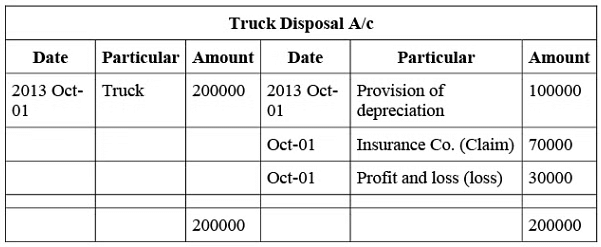

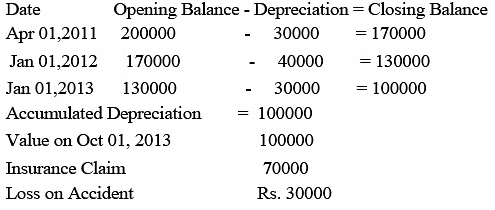

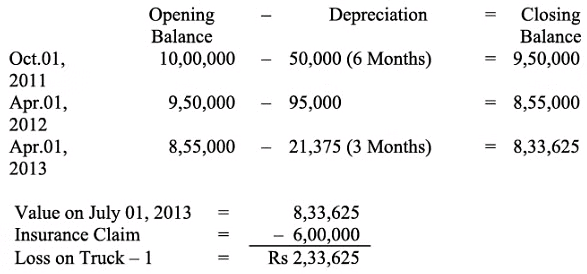

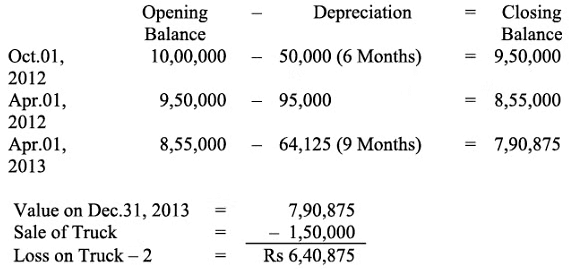

प्रश्न 10: कैरिज ट्रांसपोर्ट कंपनी ने 1 अप्रैल, 2011 को प्रत्येक की लागत ₹2,00,000 में 5 ट्रकों की खरीद की। कंपनी मूल लागत पर 20% प्रति वर्ष की दर से ह्रास निकालती है और प्रत्येक वर्ष 31 दिसंबर को अपनी किताबें बंद करती है। 1 अक्टूबर, 2013 को, एक ट्रक एक दुर्घटना में शामिल हो गया और पूरी तरह से नष्ट हो गया। बीमा कंपनी ने दावा की पूर्ण निपटान में ₹70,000 देने पर सहमति व्यक्त की। उसी दिन कंपनी ने ₹1,00,000 में एक दूसरा हाथ ट्रक खरीदा और इसके ओवरहालिंग पर ₹20,000 खर्च किए। 31 दिसंबर, 2013 को समाप्त होने वाले तीन वर्षों के लिए ट्रक खाता और ह्रास प्रावधान खाता तैयार करें। यदि ट्रक निपटान खाता तैयार किया जाए तो ट्रक खाता भी दें। उत्तर:

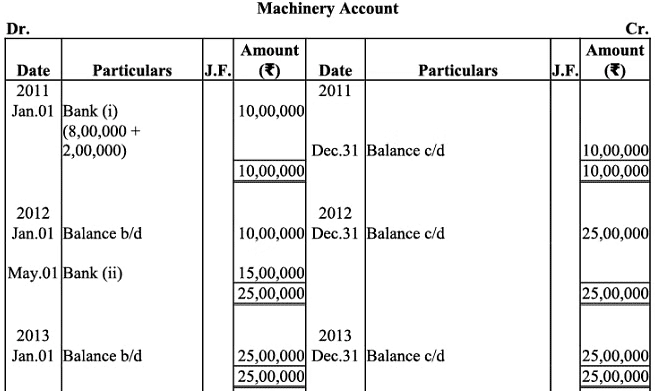

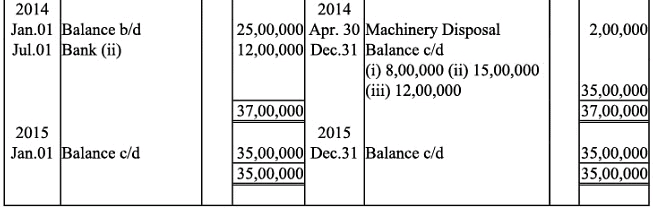

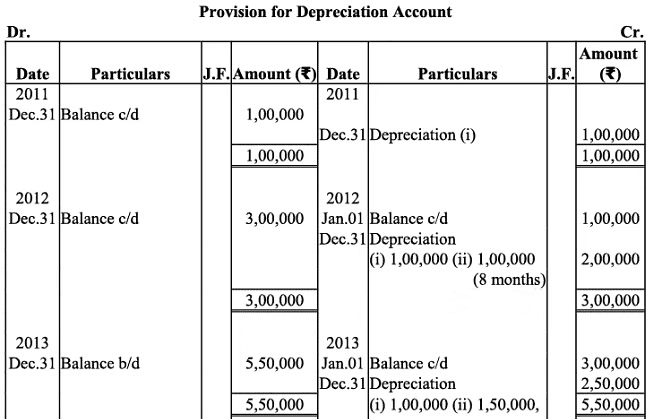

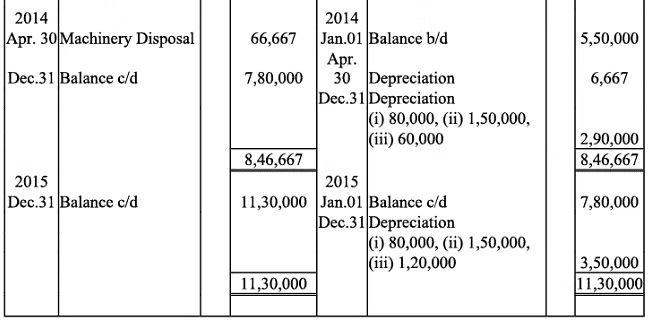

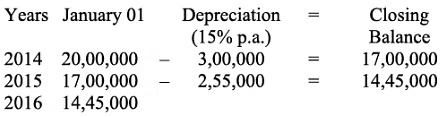

प्रश्न 11: सरस्वती लिमिटेड ने 01 जनवरी, 2011 को ₹10,00,000 की लागत वाली मशीनरी खरीदी। एक नई मशीनरी 01 मई, 2012 को ₹15,00,000 में खरीदी गई और दूसरी 01 जुलाई, 2014 को ₹12,00,000 में खरीदी गई। 2011 में लागत ₹2,00,000 वाली मशीनरी का एक भाग 31 अक्टूबर, 2014 को ₹75,000 में बेचा गया। यदि मूल्यह्रास की दर 10% प्रति वर्ष है और खाते हर साल 31 दिसंबर को बंद किए जाते हैं, तो 2011 से 2015 तक मशीनरी खाता, मूल्यह्रास प्रावधान खाता और मशीनरी निपटान खाता दिखाएं। उत्तर: सरस्वती लिमिटेड की किताबें।

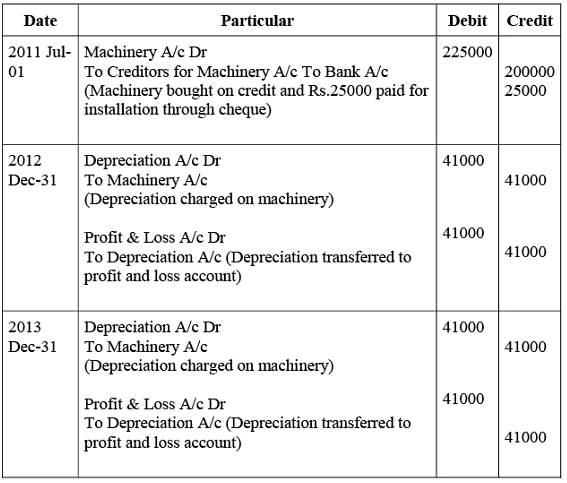

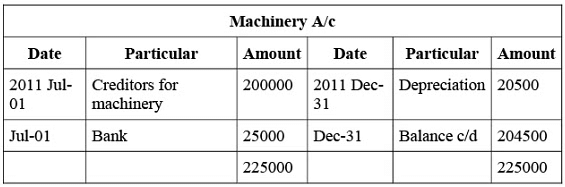

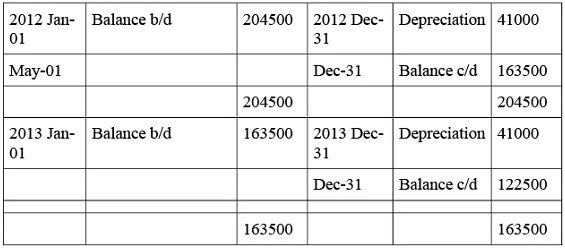

प्रश्न 12: 01 जुलाई, 2011 को अश्विनी ने ₹2,00,000 में मशीन खरीदी। स्थापना खर्च ₹25,000 चेक द्वारा भुगतान किए गए। अनुमानित जीवन 5 वर्ष है और 5 वर्षों बाद इसका स्क्रैप मूल्य ₹20,000 होगा। मूल्यह्रास को सीधी रेखा के आधार पर लिया जाएगा। वर्ष 2011 के लिए जर्नल प्रविष्टि दिखाएं और पहले तीन वर्षों के लिए आवश्यक लेजर खातों को तैयार करें। उत्तर:

कार्य नोट: वार्षिक मूल्यह्रास की गणना

- विभाजन = (200000 + 25000 - 20000) / (5) = ₹41000 प्रति वर्ष

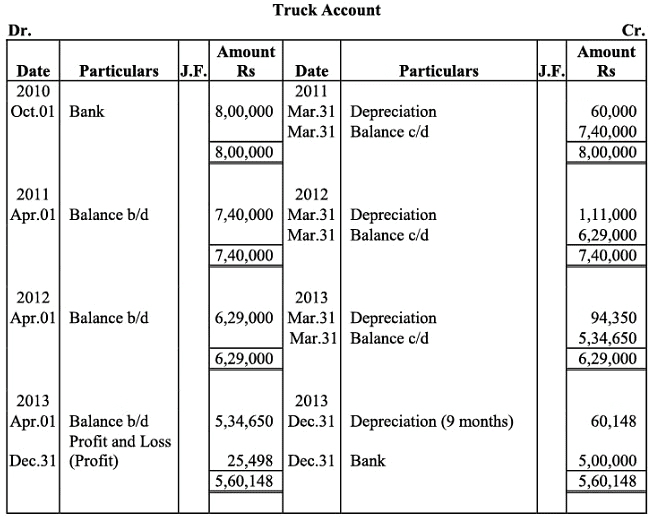

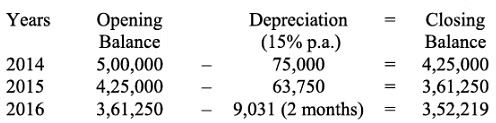

प्रश्न 13: 01 अक्टूबर, 2010 को लक्ष्मी ट्रांसपोर्ट लिमिटेड द्वारा ₹8,00,000 में एक ट्रक खरीदी गई। इस ट्रक पर मूल्यह्रास को घटता बैलेंस आधार पर 15% प्रति वर्ष प्रदान किया गया। 31 दिसंबर, 2013 को इस ट्रक को ₹5,00,000 में बेचा गया। खाते हर साल 31 मार्च को बंद किए जाते हैं। चार वर्षों के लिए ट्रक खाता तैयार करें। उत्तर: लक्ष्मी ट्रांसपोर्ट लिमिटेड की किताबें।

नोट: समाधान के अनुसार, 31 दिसंबर, 2013 को ट्रक की बिक्री पर लाभ ₹25,498 है; हालाँकि, किताब में दिया गया उत्तर ₹58,237 है।

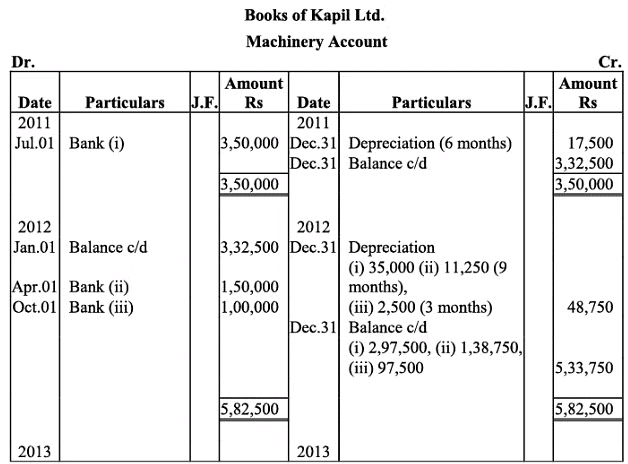

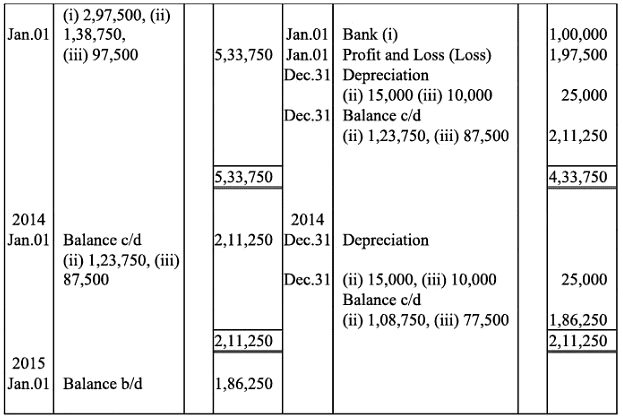

प्रश्न 14: कपिल लिमिटेड ने 01 जुलाई, 2011 को ₹3,50,000 में मशीनरी खरीदी। इसने 01 अप्रैल, 2012 को ₹1,50,000 और 01 अक्टूबर, 2012 को ₹1,00,000 की लागत वाली दो अतिरिक्त मशीनों की खरीद की। मूल्यह्रास को सीधी रेखा के आधार पर 10% प्रति वर्ष प्रदान किया जाता है। 01 जनवरी, 2013 को, पहली मशीन तकनीकी परिवर्तनों के कारण बेकार हो गई। इस मशीन को ₹1,00,000 में बेचा गया, 4 वर्षों के लिए कैलेंडर वर्ष के आधार पर मशीनरी खाता तैयार करें। उत्तर:

प्रश्न 15: 01 जनवरी 2011 को, सटकॉर ट्रांसपोर्ट लिमिटेड ने 3 बसें प्रत्येक Rs. 10,00,000 में खरीदीं। 01 जुलाई 2013 को, एक बस एक दुर्घटना में शामिल हो गई और पूरी तरह से नष्ट हो गई, और बीमा कंपनी से Rs. 7,00,000 पूर्ण निपटान के रूप में प्राप्त हुए। ह्रास को घटते संतुलन विधि पर @15% की दर से लिखा गया है। 2011 से 2014 तक बस खाता तैयार करें। प्रत्येक वर्ष की पुस्तकों का समापन 31 दिसंबर को होता है। उत्तर:

प्रश्न 16: 01 अक्टूबर 2011 को, जूनेजा ट्रांसपोर्ट कंपनी ने 2 ट्रक प्रत्येक Rs. 10,00,000 में खरीदे। 01 जुलाई 2013 को, एक ट्रक एक दुर्घटना में शामिल हो गया और पूरी तरह से नष्ट हो गया, और बीमा कंपनी से Rs. 6,00,000 पूर्ण निपटान के रूप में प्राप्त हुए। 31 दिसंबर 2013 को, एक और ट्रक एक दुर्घटना में शामिल हुआ और आंशिक रूप से नष्ट हो गया, जिसका बीमा नहीं था। इसे Rs. 1,50,000 में बेचा गया। 31 जनवरी 2014 को कंपनी ने Rs. 12,00,000 में एक नया ट्रक खरीदा। ह्रास को हर वर्ष लेखा मूल्य पर 10% की दर से प्रदान किया जाएगा। पुस्तकों का समापन प्रत्येक वर्ष 31 मार्च को होता है। 2011 से 2014 तक ट्रक खाता दें। उत्तर:

ट्रक - 1

ट्रक - 2

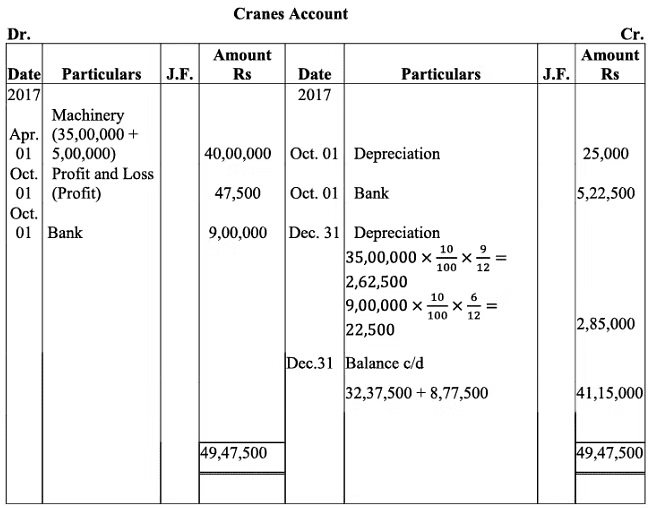

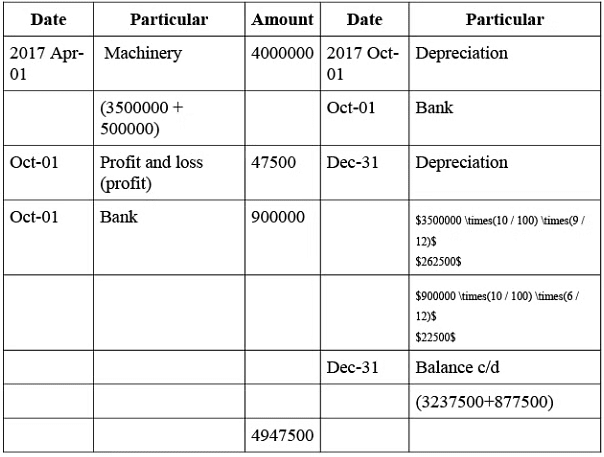

प्रश्न 17: एक नोएडा आधारित निर्माण कंपनी के पास 5 क्रेन हैं और 01 अप्रैल 2017 को इस संपत्ति का मूल्य Rs. 40,00,000 है। 01 अक्टूबर 2017 को, उसने अपनी एक क्रेन बेची, जिसका मूल्य 01 अप्रैल 2017 को Rs. 5,00,000 था, जिसमें 10% लाभ हुआ। उसी दिन उसने 2 क्रेन Rs. 4,50,000 प्रत्येक में खरीदीं। क्रेन खाता तैयार करें। यह 31 दिसंबर को पुस्तकों का समापन करता है और 10% की दर से घटते मूल्य पर ह्रास के लिए प्रावधान करता है। उत्तर:

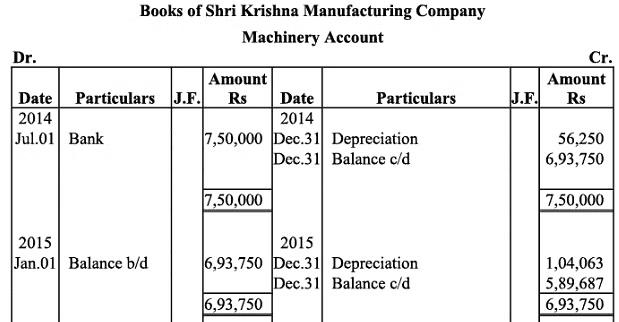

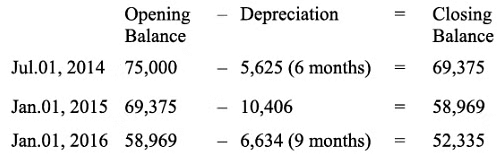

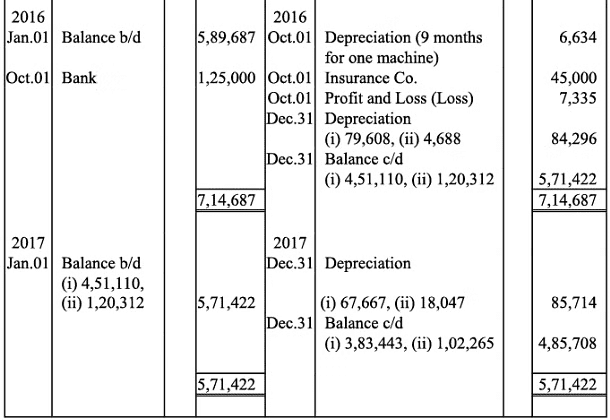

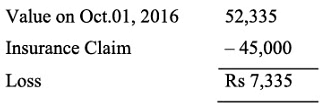

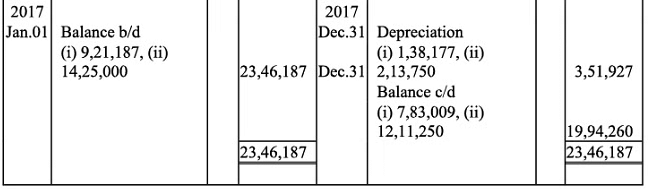

प्रश्न 18: श्री कृष्णन मैन्युफैक्चरिंग कंपनी ने 01 जुलाई, 2014 को प्रत्येक मशीन के लिए 75,000 रुपये की लागत पर 10 मशीनें खरीदीं। 01 अक्टूबर, 2016 को, एक मशीन आग से नष्ट हो गई और कंपनी द्वारा 45,000 रुपये का बीमा दावा स्वीकार किया गया। उसी दिन कंपनी ने 1,25,000 रुपये में एक और मशीन खरीदी। कंपनी लेखित मूल्य के आधार पर प्रति वर्ष 15% अवमूल्यन करती है। कंपनी अपना वित्तीय वर्ष कैलेंडर वर्ष के अनुसार रखती है। 2014 से 2017 तक मशीनरी खाता तैयार करें।

उत्तर:

कार्यकारी नोट: 75,000 रुपये की लागत वाली मशीन 01 अक्टूबर, 2002 को बेची गई।

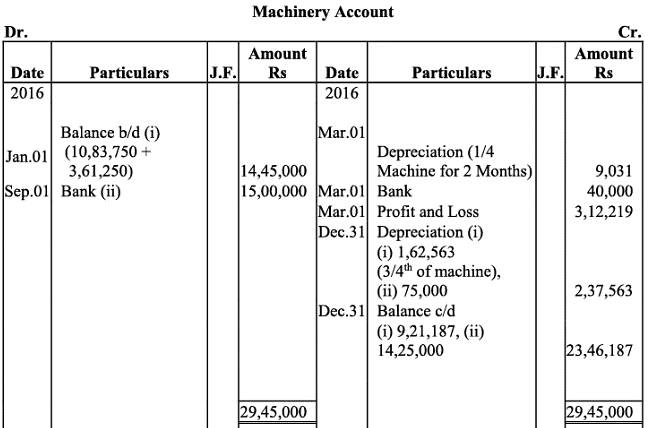

प्रश्न 19: 01 जनवरी, 2014 को, एक सीमित कंपनी ने 20,00,000 रुपये में मशीनरी खरीदी। अवमूल्यन को कम होते संतुलन विधि पर प्रति वर्ष 15% पर प्रदान किया जाता है। 01 मार्च, 2016 को मशीनरी का एक चौथाई भाग आग से क्षतिग्रस्त हो गया और बीमा कंपनी से 40,000 रुपये का पूरा निपटान प्राप्त हुआ। 01 सितंबर, 2016 को कंपनी ने 15,00,000 रुपये में एक अन्य मशीनरी खरीदी। 2010 से 2013 तक मशीनरी खाता लिखें। किताबें हर साल 31 दिसंबर को बंद होती हैं।

उत्तर:

कार्यकारी नोट: मशीन (i)

1/4 मशीन (i)

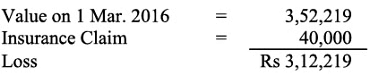

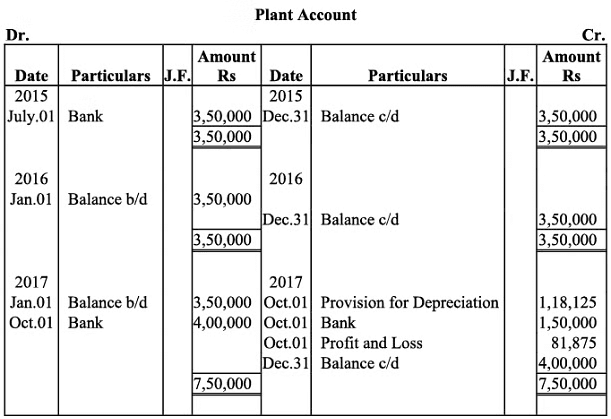

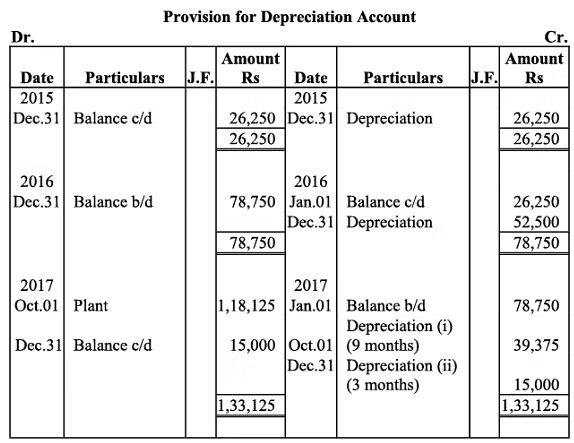

प्रश्न 20: एक संयंत्र 1 जुलाई, 2015 को 3,00,000 रुपये की लागत पर खरीदा गया और इसके स्थापना पर 50,000 रुपये खर्च हुए। अवमूल्यन को सपाट रेखा विधि पर प्रति वर्ष 15% की दर से घटाया गया। संयंत्र को 01 अक्टूबर, 2017 को 1,50,000 रुपये में बेचा गया और उसी दिन एक नया संयंत्र 4,00,000 रुपये की लागत पर स्थापित किया गया। खाते हर साल 31 दिसंबर को बंद होते हैं। 3 वर्षों के लिए मशीनरी खाता और अवमूल्यन प्रावधान खाता दिखाएं।

उत्तर:

प्रश्न 21: ताहिलियानी एंड संस एंटरप्राइजेज की पुस्तकों से 31 मार्च, 2017 को बैलेंस शीट का एक अंश नीचे दिया गया है:

अतिरिक्त जानकारी:

- खराब ऋण जो साबित हुआ लेकिन दर्ज नहीं किया गया, वह ₹ 2,000 है।

- ऋणदाता पर 8% का प्रावधान बनाए रखा जाना चाहिए।

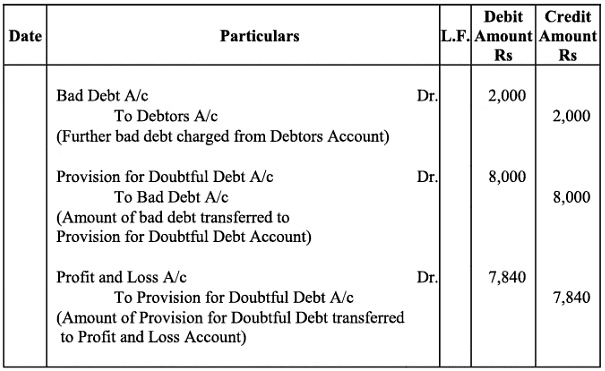

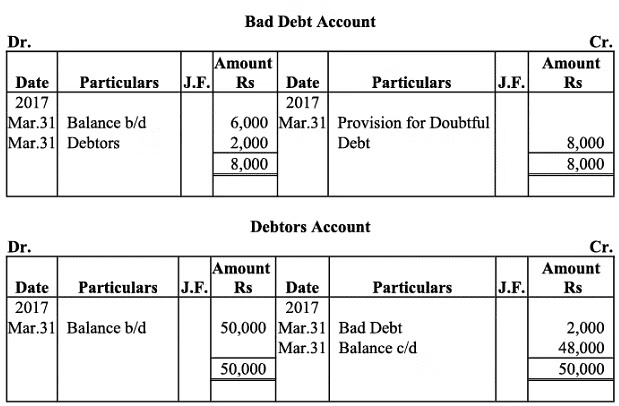

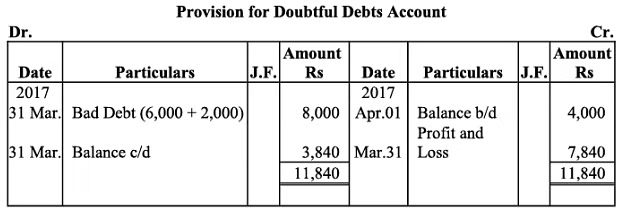

खराब ऋण को लिखने और संदिग्ध ऋण खाता के लिए प्रावधान बनाने के लिए आवश्यक लेखा प्रविष्टियाँ दें। आवश्यक खातों को भी दिखाएँ। उत्तर:

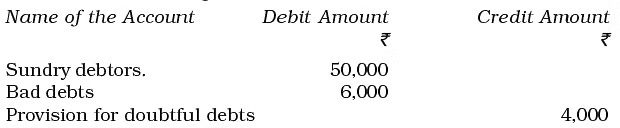

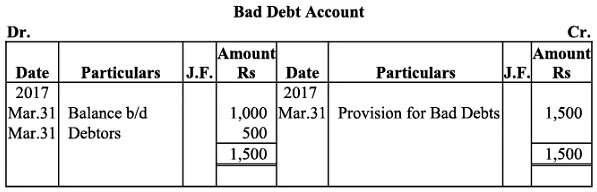

प्रश्न 22: निम्नलिखित जानकारी 31 मार्च 2017 को M/s निष्ठा ट्रेडर्स के बैलेंस शीट से ली गई है:

- विविध ऋणदाता - ₹ 80,500

- खराब ऋण - ₹ 1,000

- खराब ऋण के लिए प्रावधान - ₹ 5,000

अतिरिक्त जानकारी:

- खराब ऋण ₹ 500

- ऋणदाता पर 2% का प्रावधान बनाए रखा जाना चाहिए।

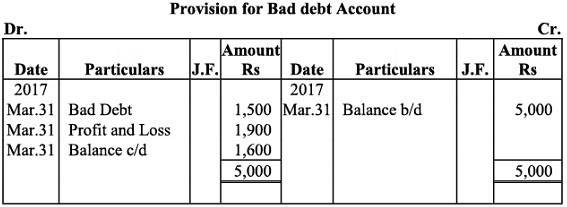

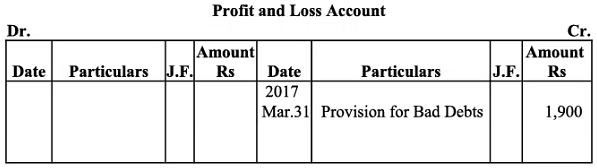

खराब ऋण खाता, खराब ऋण के लिए प्रावधान खाता और लाभ और हानि खाता तैयार करें। उत्तर:

|

131 docs|110 tests

|

MCQs

,Summary

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,video lectures

,NCERT समाधान (भाग - 2) - मूल्यह्रास

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,mock tests for examination

,प्रावधान और रिजर्व | Indian Economy for Government Exams (Hindi) - Bank Exams

,Important questions

,Viva Questions

,Free

,Extra Questions

,Semester Notes

,shortcuts and tricks

,study material

,NCERT समाधान (भाग - 2) - मूल्यह्रास

,past year papers

,Previous Year Questions with Solutions

,Objective type Questions

,practice quizzes

,Exam

,Sample Paper

,ppt

,NCERT समाधान (भाग - 2) - मूल्यह्रास

;

NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व Free PDF Download

Importance of NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व

NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व Notes

NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व Bank Exams Questions

Study NCERT समाधान (भाग - 2) - मूल्यह्रास, प्रावधान और रिजर्व on the App

|

© EduRev

|

Education Revolution

|

|