अध्याय नोट्स - वित्तीय विवरण - I | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

हितधारक और उनकी सूचना आवश्यकताएँ

व्यवसाय का मुख्य लक्ष्य विभिन्न हितधारकों के साथ महत्वपूर्ण जानकारी साझा करना है ताकि वे स्मार्ट निर्णय ले सकें।

- एक हितधारक वह व्यक्ति है जो व्यवसाय में शामिल होता है।

- हितधारकों के पास व्यवसाय में मौद्रिक या गैर-मौद्रिक रुचियाँ हो सकती हैं।

- हितधारकों की रुचियाँ भिन्न हो सकती हैं:

- 1. सक्रिय या निष्क्रिय भागीदारी

- 2. प्रत्यक्ष या अप्रत्यक्ष भागीदारी

- उदाहरण के लिए, व्यवसाय का मालिक और वे व्यक्ति जो व्यवसाय को पैसे उधार देते हैं, उनके पास मौद्रिक भागीदारी होती है।

- वहीं, सरकार, उपभोक्ता, या शोधकर्ता गैर-मौद्रिक भागीदारी रख सकते हैं।

- हितधारकों को उपयोगकर्ता भी कहा जाता है, और उन्हें उनकी स्थिति के आधार पर वर्गीकृत किया जा सकता है:

- 1. आंतरिक उपयोगकर्ता: जो व्यवसाय का हिस्सा होते हैं

- 2. बाहरी उपयोगकर्ता: जो व्यवसाय के बाहर होते हैं

विभिन्न उपयोगकर्ता व्यवसाय में विभिन्न कारणों से शामिल होते हैं और इसलिए उनकी जानकारी की आवश्यकताएँ अद्वितीय होती हैं। संक्षेप में, उपयोगकर्ताओं की जानकारी की आवश्यकताएँ उनके भूमिकाओं और व्यवसाय में उनकी रुचियों के आधार पर बहुत अलग होती हैं।

लेखांकन जानकारी के विभिन्न उपयोगकर्ताओं का विश्लेषण

लेखांकन प्रक्रिया (परीक्षण संतुलन तक):

- सबसे पहले, केवल वे लेनदेन जिन्हें मौद्रिक रूप में मापा जा सकता है, को रिकॉर्ड किया जाता है।

- यह रिकॉर्डिंग डबल-एंट्री सिस्टम का पालन करती है, जहाँ प्रत्येक लेनदेन के दो पहलू होते हैं: डेबिट और क्रेडिट।

- समान प्रकार के दोहराए गए लेनदेन को विशेष पत्रिकाओं, जिन्हें सहायक पुस्तकें भी कहा जाता है, में सामान्य पत्रिका के बजाय दर्ज किया जाता है।

- उदाहरण के लिए, क्रेडिट बिक्री को बिक्री पुस्तक में दर्ज किया जाता है, जबकि क्रेडिट खरीद को खरीद पुस्तक में नोट किया जाता है।

- अन्य सहायक पुस्तकों में वापसी पुस्तिका और बाहर की वापसी पुस्तिका शामिल हैं, जबकि नकद और बैंक लेनदेन को नकद पुस्तक में दर्ज किया जाता है।

- ये विशेष पुस्तकें में कैद नहीं किए गए लेनदेन को एक अवशिष्ट पत्रिका में दर्ज किया जाता है जिसे जर्नल प्रॉपर कहा जाता है।

- इसके बाद, इन पुस्तकों से प्रविष्टियों को लेजर के संबंधित खातों में पोस्ट किया जाता है।

- फिर खातों को संतुलित किया जाता है और एक बयान में संकलित किया जाता है जिसे ट्रायल बैलेंस कहा जाता है।

- यदि कुल डेबिट और क्रेडिट संतुलन मेल खाते हैं, तो खातों को गणितीय त्रुटियों से मुक्त माना जाता है।

- ट्रायल बैलेंस वित्तीय विवरण तैयार करने के लिए आधार के रूप में कार्य करता है, जिसमें व्यापार और लाभ और हानि खाता के साथ-साथ बैलेंस शीट शामिल हैं।

पूंजी और राजस्व के बीच का भेद

राजस्व और पुँजी मदों के बीच का अंतर लेखांकन में महत्वपूर्ण है। राजस्व मदों को व्यापार और लाभ-हानि खातों में शामिल किया जाता है। पुँजी मदों का उपयोग बैलेंस शीट तैयार करने के लिए किया जाता है।

व्यय क्या है?

- व्यय किसी भी ऐसे भुगतान को संदर्भित करता है जो मौजूदा ऋणों का निपटान करने के अलावा किया जाता है।

- व्यापार लाभ प्राप्त करने की उम्मीद में व्यय करते हैं।

- व्यय से लाभ एक लेखांकन वर्ष या उससे अधिक समय तक रह सकता है।

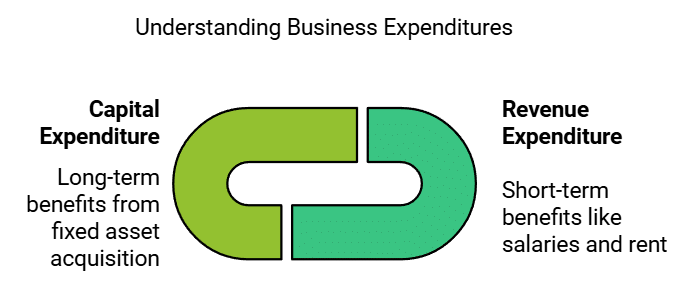

- यदि लाभ एक लेखांकन वर्ष तक रहता है, तो इसे राजस्व व्यय कहा जाता है।

- राजस्व व्यय के उदाहरणों में वेतन और किराए के लिए भुगतान शामिल हैं।

- उदाहरण के लिए, वर्तमान अवधि में वेतन का भुगतान अगले अवधि में लाभ नहीं देता है।

- यदि लाभ एक लेखांकन अवधि से अधिक समय तक रहता है, तो इसे पुँजी व्यय कहा जाता है।

- व्यवसाय उपयोग के लिए फर्नीचर खरीदना पुँजी व्यय का एक उदाहरण है।

- पुँजी व्यय आमतौर पर स्थायी संपत्तियों को प्राप्त करने या सुधारने से संबंधित होता है।

पुँजी और राजस्व व्यय के बीच के मुख्य अंतर

- पुँजी व्यय व्यवसाय की आय क्षमता को बढ़ाता है, जबकि राजस्व व्यय इसे बनाए रखता है।

- पुँजी व्यय स्थायी संपत्तियों से संबंधित है, जबकि राजस्व व्यय दैनिक संचालन के लिए होता है।

- राजस्व व्यय आमतौर पर आवर्ती होता है, जबकि पुँजी व्यय सामान्यतः गैर-आवर्ती होता है।

- पुँजी व्यय व्यवसाय को एक से अधिक लेखांकन वर्ष के लिए लाभ देता है।

- पुँजी व्यय (अवमूल्यन के बाद) बैलेंस शीट पर दिखाई देता है, जबकि राजस्व व्यय लाभ और हानि खाते में दिखाई देता है।

व्यय की वर्गीकरण में चुनौतियाँ

व्यय को राजस्व या पूंजी के रूप में वर्गीकृत करना कभी-कभी कठिन होता है। विज्ञापन खर्च को अक्सर राजस्व व्यय के रूप में देखा जाता है, लेकिन यह कई वर्षों तक लाभ प्रदान कर सकते हैं। ऐसे विज्ञापन खर्च जो एक से अधिक अवधि में लाभ पहुंचाते हैं, उन्हें स्थगित राजस्व व्यय कहा जाता है।

- ऐसे विज्ञापन खर्च जो एक से अधिक अवधि में लाभ पहुंचाते हैं, उन्हें स्थगित राजस्व व्यय कहा जाता है।

व्यय और खर्च को समझना

- व्यय एक व्यापक शब्द है जिसमें खर्च शामिल होते हैं।

- व्यय का तात्पर्य है किसी भी पैसे का जो व्यवसाय द्वारा खर्च किया जाता है।

- खर्च उन व्ययों का हिस्सा है जो वर्तमान वर्ष में समाप्त हो जाते हैं।

- राजस्व व्यय को वर्तमान वर्ष के लिए एक खर्च के रूप में माना जाता है और इसे लाभ और हानि के खाते में दिखाया जाता है। उदाहरण के लिए, भुगतान की गई वेतन को उस वर्ष के लिए खर्च माना जाता है।

- पूंजी व्यय कई वर्षों में फैलता है, जैसे ₹50,000 का फर्नीचर जो 5 वर्षों के लिए उपयोग किया जाता है। इसे प्रति वर्ष ₹10,000 के खर्च के रूप में दर्ज किया जाएगा, जिसे अवमूल्यन कहा जाता है।

- स्थगित राजस्व व्यय को पूंजी व्यय के समान माना जाता है और इसे उनके लाभ अवधि के दौरान लिखा जाता है।

- इसे प्रति वर्ष ₹10,000 के खर्च के रूप में दर्ज किया जाएगा, जिसे अवमूल्यन कहा जाता है।

लेखा में प्राप्तियाँ

- प्राप्तियाँ को व्ययों के समान माना जाता है।

- यदि कोई प्राप्ति पैसे लौटाने के लिए एक बाध्यता उत्पन्न करती है, तो इसे पूंजी प्राप्ति के रूप में वर्गीकृत किया जाता है। उदाहरण में मालिक से अतिरिक्त पूंजी या बैंकों से ऋण शामिल हैं।

- स्थायी संपत्तियों की बिक्री, जैसे पुरानी मशीनरी, भी एक पूंजी प्राप्ति है।

- यदि कोई प्राप्ति पैसे लौटाने की आवश्यकता नहीं करती है, तो इसे राजस्व प्राप्ति कहा जाता है। राजस्व प्राप्तियों के उदाहरणों में की गई बिक्री और निवेश पर अर्जित ब्याज शामिल हैं।

- यदि कोई प्राप्ति पैसे लौटाने के लिए एक बाध्यता उत्पन्न करती है, तो इसे पूंजी प्राप्ति के रूप में वर्गीकृत किया जाता है।

- यदि कोई प्राप्ति पैसे लौटाने की आवश्यकता नहीं करती है, तो इसे राजस्व प्राप्ति कहा जाता है।

पूंजी और राजस्व में अंतर करना महत्वपूर्ण

पूंजी और राजस्व के बीच का अंतर व्यापार और लाभ-हानि खाता तथा बैलेंस शीट को तैयार करने के तरीके को प्रभावित करता है।

- सभी राजस्व आइटमों को व्यापार और लाभ-हानि खाते में दर्ज किया जाना चाहिए, जबकि पूंजी आइटम बैलेंस शीट में होते हैं।

- यदि आइटमों को गलत वर्गीकृत किया जाता है, तो यह लाभ या हानि के आंकड़ों में गलत परिणाम दे सकता है।

- उदाहरण के लिए, यदि ₹10,00,000 का राजस्व ₹8,00,000 के खर्चों के साथ रिपोर्ट किया जाता है, तो लाभ ₹2,00,000 दिखाई देता है।

- यदि ₹20,000 का राजस्व आइटम मरम्मत के लिए गलती से पूंजी के रूप में रिकॉर्ड किया जाता है, तो खर्च वास्तव में ₹8,20,000 होते हैं, जिससे लाभ ₹1,80,000 हो जाता है।

- यह गलत वर्गीकरण लाभ को बढ़ा हुआ दिखा सकता है।

- इसके विपरीत, यदि पूंजीगत व्यय को गलती से राजस्व के रूप में रिकॉर्ड किया जाता है, तो यह लाभ और संपत्ति के मूल्यों को कम कर सकता है।

- इसलिए, खातों में आइटमों की पहचान और वर्गीकरण सही तरीके से करना स्पष्ट वित्तीय रिपोर्टिंग के लिए आवश्यक है।

- यह सटीकता कर उद्देश्यों के लिए भी महत्वपूर्ण है, क्योंकि पूंजी और राजस्व लाभ पर अलग-अलग कर लगाया जाता है।

वित्तीय विवरण

- यह महत्वपूर्ण है कि विभिन्न उपयोगकर्ताओं की जानकारी की आवश्यकताएँ भिन्न होती हैं।

- प्रत्येक उपयोगकर्ता के लिए विशिष्ट विवरण तैयार करने के बजाय, कंपनी एक ऐसा संग्रह तैयार करती है जो सामान्यतः उपयोगकर्ताओं की जानकारी की आवश्यकताओं को पूरा करता है।

- वित्तीय विवरणों को तैयार करने के मुख्य लक्ष्य हैं: 1. व्यवसाय के वित्तीय प्रदर्शन का सच्चा और निष्पक्ष दृश्य प्रदान करना। 2. व्यवसाय की वित्तीय स्थिति का सच्चा और निष्पक्ष दृश्य प्रदान करना।

- इन लक्ष्यों को प्राप्त करने के लिए, कंपनी आमतौर पर निम्नलिखित वित्तीय विवरण तैयार करती है: 1. व्यापार और लाभ-हानि खाता 2. बैलेंस शीट

- व्यापार और लाभ-हानि खाता, जिसे आय विवरण भी कहा जाता है, व्यवसाय द्वारा अर्जित लाभ या हुए नुकसान के संदर्भ में वित्तीय प्रदर्शन को प्रदर्शित करता है।

- बैलेंस शीट वित्तीय स्थिति को संपत्तियों, देनदारियों, और पूंजी की सूची बनाकर दर्शाती है।

- ये विवरण परीक्षण संतुलन और किसी भी अतिरिक्त उपलब्ध जानकारी के आधार पर तैयार किए जाते हैं।

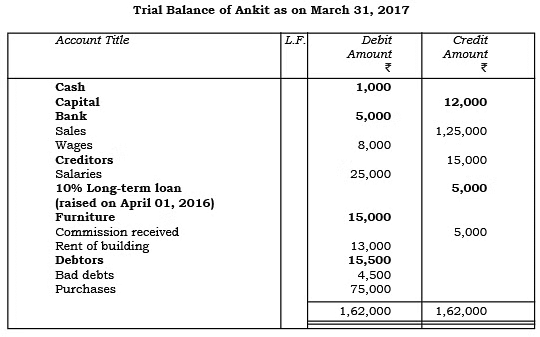

उदाहरण: अनकित का निम्नलिखित परीक्षण संतुलन देखें और खातों के विभिन्न तत्वों को सही तरीके से पहचानें। आप देखेंगे कि डेबिट बैलेंस या तो संपत्तियों या खर्चों/हानियों का प्रतिनिधित्व करते हैं और क्रेडिट बैलेंस या तो इक्विटी/देयता या राजस्व/लाभ का प्रतिनिधित्व करते हैं। [अनकित का यह परीक्षण संतुलन पूरे अध्याय में वित्तीय विवरणों की तैयारी की प्रक्रिया को समझने के लिए उपयोग किया जाएगा]

बैलेंस शीट और लाभ और हानि खाता को अब कंपनी के वित्तीय विवरणों में पोजीशन स्टेटमेंट और प्रॉफिट एंड लॉस स्टेटमेंट कहा जाता है। चूंकि अध्याय 8 और 9 एकल स्वामित्व फर्म के वित्तीय विवरणों की तैयारी से संबंधित हैं, इसलिए बैलेंस शीट और लाभ और हानि खाता के शब्दों को बनाए रखा गया है।

- बैलेंस शीट और लाभ और हानि खाता को अब कंपनी के वित्तीय विवरणों में पोजीशन स्टेटमेंट और प्रॉफिट एंड लॉस स्टेटमेंट कहा जाता है।

- चूंकि अध्याय 8 और 9 एकल स्वामित्व फर्म के वित्तीय विवरणों की तैयारी से संबंधित हैं, इसलिए बैलेंस शीट और लाभ और हानि खाता के शब्दों को बनाए रखा गया है।

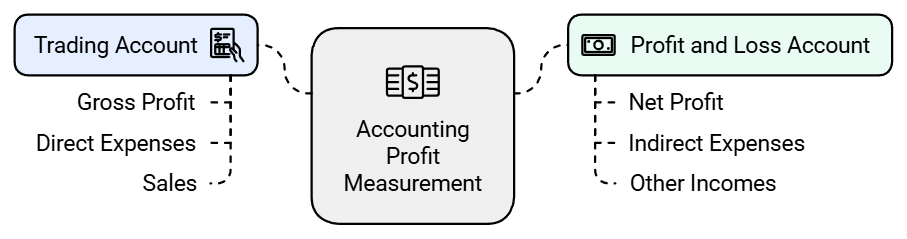

उद्देश्य: ट्रेडिंग और प्रॉफिट एंड लॉस खाता का निर्माण एक विशेष समय अवधि के दौरान व्यवसाय द्वारा अर्जित लाभ या हुआ नुकसान जानने के लिए किया जाता है। यह व्यवसाय की आय और व्यय का सारांश प्रदान करता है ताकि कुल लाभ या हानि का निर्धारण किया जा सके।

- लाभ की गणना: लाभ की गणना कुल राजस्व से कुल व्यय को घटाकर की जाती है। यदि व्यय राजस्व से अधिक होते हैं, तो परिणाम को नुकसान माना जाता है।

- प्रदर्शन का सारांश: यह खाता एक लेखांकन अवधि के दौरान व्यवसाय के प्रदर्शन का सारांश प्रदान करता है, जिसमें ट्रायल बैलेंस से राजस्व और व्यय का संतुलन स्थानांतरित किया जाता है।

- संरचना: ट्रेडिंग और प्रॉफिट एंड लॉस खाता दो पक्षों में बंटा होता है: डेबिट और क्रेडिट।

- डेबिट पक्ष में व्यय और नुकसान शामिल होते हैं।

- क्रेडिट पक्ष में राजस्व और लाभ शामिल होते हैं।

डेबिट पक्ष पर आइटम:

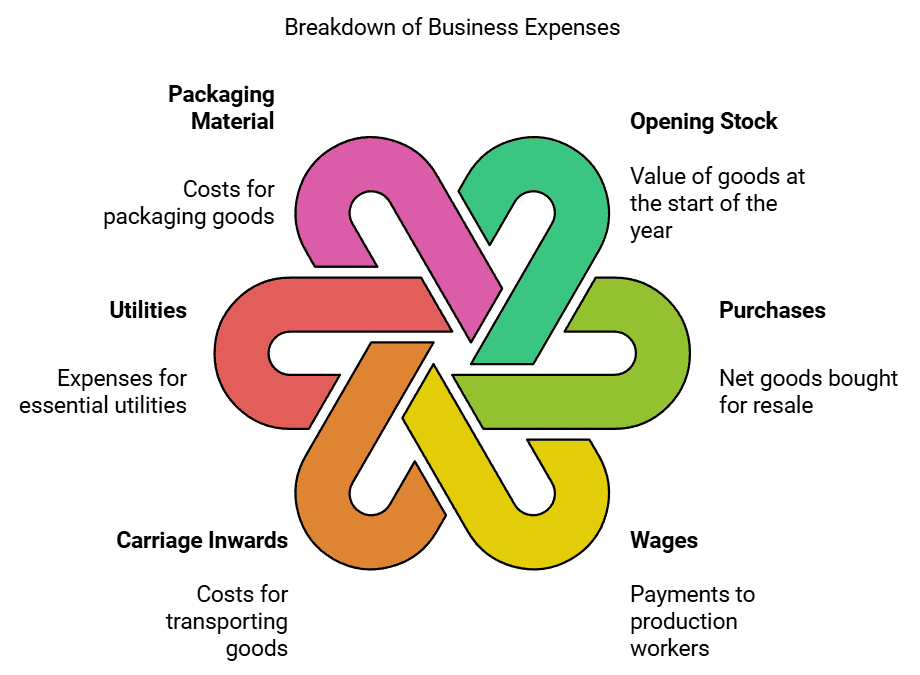

शुरुआती स्टॉक: यह लेखांकन वर्ष की शुरुआत में उपलब्ध वस्तुओं का मूल्य है, जो पिछले वर्ष से स्थानांतरित होता है।

- खरीदें (कम रिटर्न): यहाँ उन सभी वस्तुओं का रिकॉर्ड होता है जो पुनर्विक्रय के लिए खरीदी गई हैं, जिसमें नकद और क्रेडिट खरीद शामिल हैं। आपूर्तिकर्ताओं को लौटाई गई वस्तुओं को घटाने पर निवल खरीद प्राप्त होती है।

- वेतन: उत्पादन प्रक्रिया में शामिल श्रमिकों को किए गए भुगतान यहाँ शामिल होते हैं।

- आवागमन खर्च: खरीदी गई वस्तुओं को व्यवसाय स्थान पर लाने के लिए परिवहन लागत को खर्च के रूप में दर्ज किया जाता है।

- ईंधन/पानी/शक्ति/गैस: ये सेवाएं उत्पादन के लिए आवश्यक हैं और इन्हें खर्च के रूप में माना जाता है।

- पैकेजिंग सामग्री: उत्पादों में उपयोग होने वाले छोटे कंटेनरों की लागत सीधे खर्च मानी जाती है, जबकि परिवहन के लिए उपयोग होने वाले बड़े कंटेनरों की लागत अप्रत्यक्ष खर्च होती है।

- अनुबंधित वेतन: प्रशासनिक और गोदाम स्टाफ को किए गए भुगतान यहाँ दर्ज होते हैं, जिसमें कर्मचारियों को प्रदान किए जाने वाले किसी भी भत्ते शामिल हैं।

- भाड़ा: कार्यालय, गोदाम, और फैक्ट्री के भाड़े के खर्च, साथ ही संबंधित कर, यहाँ नोट किए जाते हैं।

- ब्याज भुगतान: इसमें ऋणों और बैंक ओवरड्राफ्ट पर ब्याज शामिल होता है, जिसे खर्च के रूप में माना जाता है।

- कमिशन भुगतान: व्यावसायिक लेनदेन के लिए एजेंटों को दिए गए कमीशन को खर्च के रूप में दर्ज किया जाता है।

- मरम्मत: उपकरण और फर्नीचर के रखरखाव और छोटे प्रतिस्थापन की लागत यहाँ शामिल होती है।

- विविध खर्च: छोटे खर्च जो विशिष्ट श्रेणियों में नहीं आते, उन्हें विविध या संद्री खर्च के रूप में समूहित किया जाता है।

क्रेडिट पक्ष पर आइटम:

- बिक्री (कम रिटर्न): कुल बिक्री राशि (नकद और क्रेडिट दोनों) यहाँ दर्ज की जाती है। ग्राहकों द्वारा लौटाई गई वस्तुओं को घटाने पर निवल बिक्री की गणना की जाती है।

- अन्य आय: कोई भी अतिरिक्त आय, जैसे कि प्राप्त भाड़ा, लाभांश, ब्याज, छूट, या कमीशन को लाभ और हानि खाते में दर्ज किया जाता है।

समापन प्रविष्टियाँ:

समापन प्रविष्टियाँ

- व्यापार और लाभ-हानि खाता तैयार करने के लिए, आपको सभी संबंधित खातों के संतुलन को इसमें स्थानांतरित करना आवश्यक है।

- निम्नलिखित खाते व्यापार और लाभ-हानि खाता के डेबिट पक्ष में संतुलन स्थानांतरित करके बंद किए जाते हैं: आरंभिक स्टॉक खाता, खरीद खाता, वेतन खाता, आवागमन परिवहन खाता, प्रत्यक्ष व्यय खाता

- यह निम्नलिखित प्रविष्टि रिकॉर्ड करके किया जाता है: व्यापार खाता डेबिट

आरंभिक स्टॉक खाता

खरीद खाता

वेतन खाता

आवागमन परिवहन खाता

अन्य सभी प्रत्यक्ष व्यय खाता - खरीद वापसी या बाहरी वापसी को खरीद खाते में उनका संतुलन स्थानांतरित करके बंद किया जाता है। इसे इस प्रकार रिकॉर्ड किया जाता है: खरीद वापसी खाता डेबिट

खरीद खाता - इसी तरह, बिक्री वापसी या आंतरिक वापसी खाता को बिक्री खाते में उसका संतुलन स्थानांतरित करके बंद किया जाता है: बिक्री खाता डेबिट

बिक्री वापसी खाता - बिक्री खाता को व्यापार और लाभ-हानि खाता के क्रेडिट पक्ष में अपने संतुलन को स्थानांतरित करके बंद किया जाता है: बिक्री खाता डेबिट

व्यापार खाता - व्यय, हानियाँ, और इसी प्रकार की वस्तुओं को निम्नलिखित प्रविष्टियों के साथ बंद किया जाता है: लाभ और हानि खाता डेबिट

व्यय (अलग-अलग) खाता

हानियाँ (अलग-अलग) खाता - आय, लाभ, आदि की वस्तुओं को इस प्रविष्टि के साथ बंद किया जाता है: आय (अलग-अलग) खाता डेबिट

लाभ (अलग-अलग) खाता डेबिट

लाभ और हानि खाता

सकल लाभ और शुद्ध लाभ का अवधारणा

- व्यापार और लाभ-हानि को दो खातों के रूप में देखा जा सकता है: व्यापार खाता और लाभ-हानि खाता।

- व्यापार खाता कुल लाभ को मापता है, जबकि लाभ-हानि खाता शुद्ध लाभ को मापता है।

- व्यापार खाता एक व्यवसाय की मूल संचालन से प्राप्त परिणामों को निर्धारित करता है, जिसमें शामिल हैं:

- 1. वस्तुओं का उत्पादन

- 2. वस्तुओं की खरीद

- 3. वस्तुओं की बिक्री

- यह यह जांचने के लिए बनाया गया है कि वस्तुओं की बिक्री या सेवाएँ प्रदान करना व्यवसाय के लिए लाभदायक है या नहीं।

- खरीदें व्यवसाय के खर्चों का एक प्रमुख हिस्सा होती हैं।

- अन्य खर्चों को निम्नलिखित श्रेणियों में वर्गीकृत किया जाता है:

- 1. सीधे खर्च: वे लागत जो वस्तुओं के उत्पादन या खरीद से सीधे जुड़ी होती हैं, जैसे:

- आंतरिक परिवहन

- आंतरिक मालभाड़ा

- वेतन

- कारखाना रोशनी

- कोयला, पानी, और ईंधन

- उत्पादन पर रॉयल्टी

- 2. अप्रत्यक्ष खर्च: वे लागत जो उत्पादन से सीधे जुड़ी नहीं होती, जिसमें शामिल हैं:

- वेतन

- भवन का किराया

- बद debts

- 1. सीधे खर्च: वे लागत जो वस्तुओं के उत्पादन या खरीद से सीधे जुड़ी होती हैं, जैसे:

- बिक्री व्यवसाय के लिए राजस्व का प्राथमिक स्रोत है।

- बिक्री और खरीद तथा सीधे खर्चों के योग के बीच का अंतर कुल लाभ कहलाता है।

- यदि खरीद और सीधे खर्च बिक्री राजस्व से अधिक हैं, तो यह कुल हानि को दर्शाता है।

- कुल लाभ की गणना करने का सूत्र है: कुल लाभ = बिक्री – (खरीदें + सीधे खर्च)

- कुल लाभ या कुल हानि को फिर लाभ-हानि खाते में दर्ज किया जाता है।

- अप्रत्यक्ष खर्च लाभ-हानि खाते की डेबिट साइड पर दर्ज किए जाते हैं।

- बिक्री के अलावा सभी अन्य राजस्व/लाभ लाभ-हानि खाते की क्रेडिट साइड पर नोट किए जाते हैं।

- यदि क्रेडिट साइड का कुल डेबिट साइड से अधिक है, तो अंतर उस अवधि के लिए शुद्ध लाभ है।

- इसके विपरीत, यदि डेबिट साइड का कुल क्रेडिट साइड से अधिक है, तो अंतर शुद्ध हानि है।

- शुद्ध लाभ का सूत्र है: शुद्ध लाभ = कुल लाभ + अन्य आय – अप्रत्यक्ष खर्च

- गणना की गई शुद्ध लाभ या शुद्ध हानि को फिर इन प्रविष्टियों के माध्यम से बैलेंस शीट में पूंजी खाते में स्थानांतरित किया जाता है:

- शुद्ध लाभ स्थानांतरित करने के लिए: लाभ और हानि खाता डेबिट से पूंजी खाता क्रेडिट

- शुद्ध हानि स्थानांतरित करने के लिए: पूंजी खाता डेबिट से लाभ और हानि खाता क्रेडिट

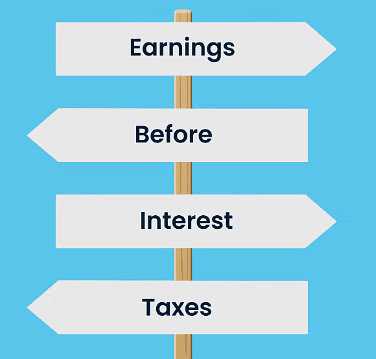

संचालन लाभ (EBIT) संचालन लाभ वह धन है जो एक व्यवसाय अपनी नियमित गतिविधियों से अर्जित करता है।

संचालन लाभ (EBIT)

- यह संचालन राजस्व और संचालन खर्चों के बीच का अंतर है।

- संचालन लाभ की गणना करते समय, हम वित्तीय आय और खर्चों पर विचार नहीं करते हैं।

- इसलिए, संचालन लाभ को ब्याज और करों से पहले की आय (EBIT) भी कहा जाता है।

- असामान्य आइटम, जैसे आग जैसी घटनाओं से होने वाली हानियाँ, इस गणना में शामिल नहीं की जाती हैं।

- संचालन लाभ की गणना करने का सूत्र है: संचालन लाभ = शुद्ध लाभ - गैर-संचालन खर्चे + गैर-संचालन आय।

- अंकित के परीक्षण संतुलन के उदाहरण में, 1 अप्रैल 2017 को लिए गए दीर्घकालिक ऋण पर 10% ब्याज का एक लाइन आइटम है।

- कुल ब्याज ₹500 है (जिसे ₹5,000 × 10/100 के रूप में गणना किया गया है)।

- इस ब्याज को व्यापार और लाभ-हानि खाता के डेबिट पक्ष पर रिकॉर्ड किया गया है।

लाभ पर ब्याज के उपचार को दर्शाते हुए, संचालन लाभ होगा: संचालन लाभ = शुद्ध लाभ - गैर-संचालन खर्चे + गैर-संचालन आय

संचालन लाभ = ₹ 19,000 - 500 – 0 = ₹ 19,500

बैलेंस शीट

बैलेंस शीट एक वित्तीय विवरण है जो किसी व्यवसाय की वित्तीय स्थिति को एक विशिष्ट तिथि पर उसकी संपत्तियों और देनदारियों का संक्षेप में विवरण देकर दिखाता है।

बैलेंस शीट

बैलेंस शीट एक वित्तीय विवरण है जो किसी व्यवसाय की वित्तीय स्थिति को एक विशिष्ट तिथि पर उसकी संपत्तियों और देनदारियों का संक्षेप में विवरण देकर दिखाता है।

- संपत्तियाँ को डेबिट बैलेंस के रूप में दर्ज किया जाता है, जबकि देयताएँ, जिसमें पूंजी भी शामिल है, क्रेडिट बैलेंस के रूप में दिखाई जाती हैं।

- यह विवरण लेखा अवधि के अंत में तैयार किया जाता है, जब व्यापार और लाभ-हानि खातों को पूरा कर लिया जाता है।

- बैलेंस शीट का यह नाम इस तथ्य से आया है कि यह उन खाता संतुलनों को सूचीबद्ध करता है जो व्यापार और लाभ-हानि खाते में शामिल नहीं होते हैं और अगले वर्ष में ले जाया जाएगा।

- इन संतुलनों को आगे बढ़ाने के लिए, अगले वर्ष की शुरुआत में जर्नल में एक उद्घाटन प्रविष्टि की जाती है।

- जब बैलेंस शीट तैयार की जाती है, तो सभी खाते जो संपत्तियों, देनदारियों, और पूंजी से संबंधित होते हैं, शामिल किए जाते हैं।

- पूंजी और देनदारियों के खाते बाईं ओर प्रदर्शित होते हैं, जिन्हें देयताएँ कहा जाता है।

- संपत्तियाँ और अन्य डेबिट बैलेंस दाईं ओर दिखाए जाते हैं, जिन्हें संपत्तियाँ कहा जाता है।

- एकल स्वामित्व और साझेदारी में बैलेंस शीट के लिए कोई मानक प्रारूप नहीं है।

- हालांकि, कंपनियों के लिए, संपत्तियों और देनदारियों को प्रस्तुत करने का प्रारूप और क्रम कंपनी अधिनियम 2013 की अनुसूची III में निर्धारित दिशानिर्देशों का पालन करना चाहिए।

बैलेंस शीट का प्रारूप

उदाहरण के लिए:

- आप देखेंगे कि अंकित का ट्रायल बैलेंस 14 खातों को दर्शाता है, जिनमें से 7 खातों को ट्रेडिंग और प्रॉफिट और लॉस खातों में स्थानांतरित किया गया है।

- ये राजस्व और व्यय के खाते हैं।

- विश्लेषण से पता चलता है कि व्यवसाय ने कुल व्यय ₹ 1,25,500 खर्च किए हैं और उत्पन्न राजस्व ₹ 1,30,000 हैं, जिससे ₹ 4,500 का लाभ होता है।

- ट्रायल बैलेंस में शेष सात आइटम पूंजी, संपत्तियों और दायित्वों को दर्शाते हैं।

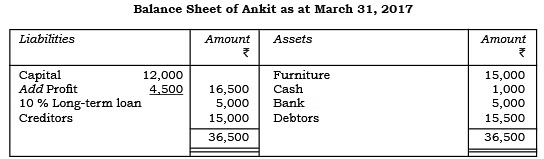

- हम ट्रायल बैलेंस को पुन: प्रस्तुत कर रहे हैं ताकि दिखा सकें कि अंकित की संपत्तियों और दायित्वों के खाते बैलेंस शीट में कैसे प्रस्तुत किए जाएंगे।

अंकित के ट्रायल बैलेंस में संपत्तियों और दायित्वों के खातों को दिखाना

अंकित की बैलेंस शीट दिखाना

बैलेंस शीट में प्रासंगिक आइटम

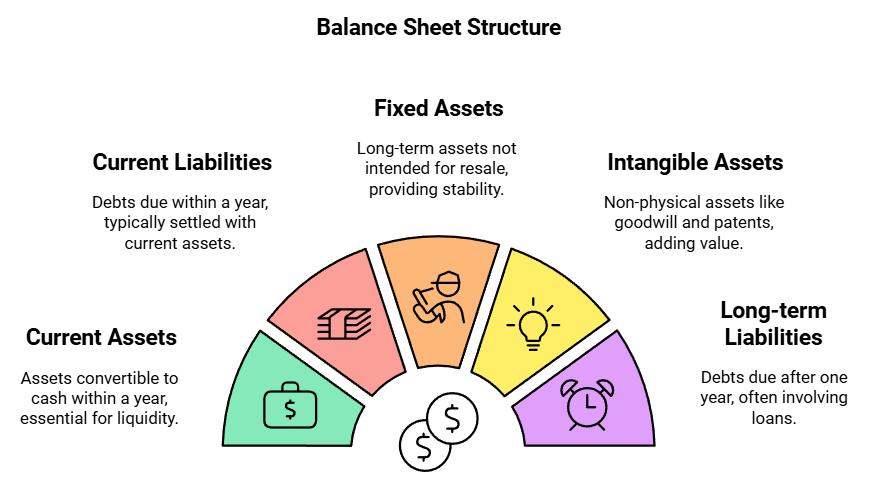

1. वर्तमान संपत्तियाँ

ये ऐसी संपत्तियाँ हैं जो या तो नकद हैं या एक वर्ष के भीतर नकद में परिवर्तित की जा सकती हैं। उदाहरण के लिए:

1. वर्तमान संपत्तियाँ

- नकद या बैंक

- बिल्स प्राप्य

- कच्चे माल का भंडार

- अर्ध-निर्मित सामान

- पूर्ण निर्मित सामान

- विविध देनदार

- कम-समय की निवेश

- पूर्व भुगतान खर्च

2. वर्तमान देनदारियाँ

ये ऐसे ऋण हैं जिनका भुगतान एक वर्ष के भीतर होने की उम्मीद होती है, आमतौर पर वर्तमान संपत्तियों का उपयोग करके। उदाहरणों में शामिल हैं:

- बैंक ओवरड्राफ्ट

- बिल्स देय

- विविध ऋणदाता

- कम-समय के ऋण

- बकाया खर्च

3. स्थायी संपत्तियाँ

ये ऐसे दीर्घकालिक संपत्तियाँ हैं जो व्यवसाय द्वारा रखी जाती हैं और जिनका पुनर्विक्रय नहीं किया जाता। उदाहरणों में शामिल हैं:

- भूमि

- भवन

- प्लांट और मशीनरी

- फर्नीचर और फिक्स्चर

इन्हें कभी-कभी स्थायी ब्लॉक या ब्लॉक पूंजी के रूप में भी जाना जाता है।

4. गैर-भौतिक संपत्तियाँ

ये ऐसी संपत्तियाँ हैं जिन्हें देखा या छुआ नहीं जा सकता। उदाहरणों में शामिल हैं:

- गुडविल

- पेटेंट

- ट्रेडमार्क

5. निवेश

यह सरकार के सुरक्षा पत्रों, कंपनी के शेयरों आदि में डाले गए पैसे का प्रतिनिधित्व करता है। इन्हें उनकी लागत मूल्य पर सूचीबद्ध किया जाता है। यदि इन निवेशों की बाजार मूल्य बैलेंस शीट की तारीख पर लागत से कम होती है, तो इसके बारे में एक नोट जोड़ा जा सकता है।

6. दीर्घकालिक देनदारियाँ

ये सभी ऋण हैं जिन्हें वर्तमान देनदारियों के रूप में वर्गीकृत नहीं किया गया है। ये आमतौर पर एक वर्ष के बाद देय होते हैं। महत्वपूर्ण वस्तुओं में शामिल हैं:

- बैंकों से दीर्घकालिक ऋण

- अन्य वित्तीय संस्थानों से ऋण

पूंजी: यह बाहरी ऋणों के मुकाबले संपत्तियों और देनदारियों के बीच का अंतर है। यह मालिकों द्वारा मूल रूप से निवेश की गई राशि, लाभ और पूंजी पर ब्याज को दर्शाता है, जिसमें हानियाँ, निकासी और निकासी पर ब्याज घटाया जाता है।

निकासी: इसका तात्पर्य उस पैसे से है जिसे मालिक द्वारा निकाला गया है, जिससे पूंजी खाता संतुलन कम हो जाता है। निकासी खाता उसके संतुलन को पूंजी खाते में स्थानांतरित करके बंद किया जाता है, और इसे बैलेंस शीट में पूंजी से घटाव के रूप में दिखाया जाता है।

- पूंजी: यह बाहरी ऋणों के मुकाबले संपत्तियों और देनदारियों के बीच का अंतर है। यह मालिकों द्वारा मूल रूप से निवेश की गई राशि, लाभ और पूंजी पर ब्याज को दर्शाता है, जिसमें हानियाँ, निकासी और निकासी पर ब्याज घटाया जाता है।

- निकासी: इसका तात्पर्य उस पैसे से है जिसे मालिक द्वारा निकाला गया है, जिससे पूंजी खाता संतुलन कम हो जाता है। निकासी खाता उसके संतुलन को पूंजी खाते में स्थानांतरित करके बंद किया जाता है, और इसे बैलेंस शीट में पूंजी से घटाव के रूप में दिखाया जाता है।

7. संपत्तियों और देनदारियों का समूह बनाना और वर्गीकरण

- लेखांकन में एक प्रमुख ध्यान वित्तीय विवरणों की तैयारी और प्रस्तुति है।

- इन विवरणों में जानकारी उपयोगकर्ताओं के निर्णय लेने के लिए उपयोगी होनी चाहिए।

- यह महत्वपूर्ण है कि बैलेंस शीट पर सूचीबद्ध आइटमों को व्यवस्थित और विशेष क्रम में दिखाया जाए।

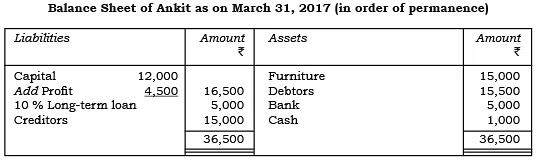

संपत्ति और देयताओं का क्रमबद्धन: बैलेंस शीट में, संपत्तियों और देयताओं को या तो तरलता या स्थिरता के आधार पर व्यवस्थित किया जाता है। संपत्तियों और देयताओं को विशेष क्रम में व्यवस्थित करने की प्रक्रिया को मार्शलिंग कहा जाता है। स्थिरता के लिए, सबसे स्थायी संपत्ति या देयता बैलेंस शीट के शीर्ष पर रखी जाती है। इसके बाद, संपत्तियाँ उनकी घटती स्थिरता के स्तर को दर्शाते हुए व्यवस्थित की जाती हैं।

अंकित की बैलेंस शीट में, आप पाएंगे कि फर्नीचर सभी संपत्तियों में से सबसे स्थायी है। ऋणदाताओं, बैंक और नकद में, ऋणदाता नकद में वापस परिवर्तित होने में अधिकतम समय लेंगे। बैंक नकद से कम तरल है। नकद सभी संपत्तियों में से सबसे अधिक तरल है। इसी तरह, देयताओं की ओर, पूंजी, जो वित्त का सबसे महत्वपूर्ण स्रोत है, लंबी अवधि के ऋण की तुलना में व्यापार में अधिक समय तक बनी रहेगी। लेखापाल (क्रेडिटर्स) एक तरल देयता है और निकट भविष्य में चुकता हो जाएगी।

तरलता के मामले में, क्रम उलटा होता है। इस प्रकार प्रस्तुत जानकारी उपयोगकर्ता को विभिन्न खातों के जीवन के बारे में एक अच्छा विचार प्रदान करेगी। अपेक्षाकृत स्थायी प्रकृति की संपत्ति का खाता व्यापार में अधिक समय तक बना रहेगा जबकि कम स्थायी या अधिक तरल खाते निकट भविष्य में अपने रूप बदलने वाले हैं और संभवतः नकद या नकद समकक्ष बन जाएंगे। अंकित की बैलेंस शीट तरलता के क्रम में इस प्रकार है:

बैलेंस शीट पर सूचीबद्ध वस्तुओं को समूहों में व्यवस्थित किया जा सकता है। समूह बनाना का अर्थ है समान वस्तुओं को एक शीर्षक के तहत एकत्र करना।

- उदाहरण के लिए, नकद, बैंक खातों और देनदारियों के बैलेंस को एकत्रित करके 'वर्तमान परिसंपत्तियाँ' के शीर्षक के तहत दिखाया जा सकता है।

- इसी प्रकार, स्थायी परिसंपत्तियों और दीर्घकालिक निवेशों के कुल मूल्य को एक साथ समूहित किया जा सकता है और 'गैर-वर्तमान परिसंपत्तियाँ' के रूप में लेबल किया जा सकता है।

|

131 docs|110 tests

|

mock tests for examination

,Important questions

,Exam

,past year papers

,अध्याय नोट्स - वित्तीय विवरण - I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Viva Questions

,Free

,अध्याय नोट्स - वित्तीय विवरण - I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Previous Year Questions with Solutions

,Sample Paper

,अध्याय नोट्स - वित्तीय विवरण - I | Indian Economy for Government Exams (Hindi) - Bank Exams

,Summary

,study material

,Extra Questions

,Semester Notes

,shortcuts and tricks

,Objective type Questions

,video lectures

,MCQs

,ppt

,practice quizzes

;

अध्याय नोट्स - वित्तीय विवरण - I Free PDF Download

Importance of अध्याय नोट्स - वित्तीय विवरण - I

अध्याय नोट्स - वित्तीय विवरण - I Notes

अध्याय नोट्स - वित्तीय विवरण - I Bank Exams Questions

Study अध्याय नोट्स - वित्तीय विवरण - I on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!