All Exams >

Bank Exams >

Indian Economy for Government Exams (Hindi) >

All Questions

All questions of बैंक समाधान विवरण for Bank Exams Exam

कैश बुक के बैंक कॉलम में 2,000 रुपये का क्रेडिट बैलेंस डेबिट बैलेंस के रूप में आगे बढ़ाया गया। जब पासबुक के अनुसार ओवरड्राफ्ट प्रारंभ बिंदु है: - a)2,000 रुपये घटाए जाएंगे

- b)2,000 रुपये जोड़े जाएंगे

- c)4,000 रुपये घटाए जाएंगे

- d)4,000 रुपये जोड़े जाएंगे

Correct answer is option 'C'. Can you explain this answer?

कैश बुक के बैंक कॉलम में 2,000 रुपये का क्रेडिट बैलेंस डेबिट बैलेंस के रूप में आगे बढ़ाया गया। जब पासबुक के अनुसार ओवरड्राफ्ट प्रारंभ बिंदु है:

a)

2,000 रुपये घटाए जाएंगे

b)

2,000 रुपये जोड़े जाएंगे

c)

4,000 रुपये घटाए जाएंगे

d)

4,000 रुपये जोड़े जाएंगे

|

|

Learnpro Institute answered |

प्रारंभिक क्रेडिट बैलेंस: कैश बुक के बैंक कॉलम में 2,000 रुपये का क्रेडिट बैलेंस डेबिट बैलेंस के रूप में आगे बढ़ाया गया है, जिसका अर्थ है कि इसे ओवरड्राफ्ट राशि के रूप में माना जाता है।

प्रारंभ बिंदु: जब पासबुक के अनुसार ओवरड्राफ्ट को प्रारंभ बिंदु के रूप में लिया जाता है, तो इसका अर्थ है कि हम ओवरड्राफ्ट राशि को प्रारंभिक बैलेंस के रूप में मान रहे हैं।

समायोजन: चूंकि 2,000 रुपये का क्रेडिट बैलेंस डेबिट बैलेंस के रूप में आगे बढ़ाया गया है, इसका अर्थ है कि 2,000 रुपये पहले से ही बैलेंस से घटाए गए हैं। इसलिए, जब ओवरड्राफ्ट राशि को प्रारंभ बिंदु के रूप में माना जाता है, तो 2,000 रुपये का अतिरिक्त घटाव किया जाना चाहिए।

अंतिम समायोजन: कुल घटाव किया जाने वाला राशि 2,000 रुपये (प्रारंभिक घटाव) + 2,000 रुपये (अतिरिक्त घटाव) = 4,000 रुपये होगा।

जब नकद पुस्तक के अनुसार संतुलन आरंभ बिंदु होता है, तो संग्रहित नहीं किए गए चेक होते हैं: - a)बैंक सुलह विवरण में जोड़ा गया

- b)बैंक समायोजन विवरण में घटाया गया

- c)बैंक सामंजस्य विवरण में समायोजित करने की आवश्यकता नहीं है

- d)ऊपर में से कोई नहीं।

Correct answer is option 'B'. Can you explain this answer?

जब नकद पुस्तक के अनुसार संतुलन आरंभ बिंदु होता है, तो संग्रहित नहीं किए गए चेक होते हैं:

a)

बैंक सुलह विवरण में जोड़ा गया

b)

बैंक समायोजन विवरण में घटाया गया

c)

बैंक सामंजस्य विवरण में समायोजित करने की आवश्यकता नहीं है

d)

ऊपर में से कोई नहीं।

|

Spectrum Coaching Institute answered |

- बैंक सामंजस्य विवरण: यह नकद पुस्तक के अनुसार शेष राशि को बैंक विवरण के अनुसार शेष राशि के साथ सामंजस्य करता है।

- असंगठित चेक: ये वे चेक हैं जो नकद पुस्तक में दर्ज किए गए हैं लेकिन बैंक द्वारा अभी तक क्लियर नहीं किए गए हैं।

- सामंजस्य पर प्रभाव:

- चूंकि ये चेक नकद पुस्तक में दर्ज हैं लेकिन बैंक विवरण में अभी तक परिलक्षित नहीं हुए हैं, इसलिए नकद पुस्तक के अनुसार शेष राशि अधिक है।

- इसलिए, सामंजस्य करने के लिए, असंगठित चेक को नकद पुस्तक के शेष राशि से घटाना होगा।

- सही उत्तर: बी. बैंक सामंजस्य विवरण में घटाए गए।

- असंगठित चेक: ये वे चेक हैं जो नकद पुस्तक में दर्ज किए गए हैं लेकिन बैंक द्वारा अभी तक क्लियर नहीं किए गए हैं।

- सामंजस्य पर प्रभाव:

- चूंकि ये चेक नकद पुस्तक में दर्ज हैं लेकिन बैंक विवरण में अभी तक परिलक्षित नहीं हुए हैं, इसलिए नकद पुस्तक के अनुसार शेष राशि अधिक है।

- इसलिए, सामंजस्य करने के लिए, असंगठित चेक को नकद पुस्तक के शेष राशि से घटाना होगा।

- सही उत्तर: बी. बैंक सामंजस्य विवरण में घटाए गए।

समायोजित नकद संतुलन की गणना करते समय निम्नलिखित में से किसे ध्यान में नहीं रखा जाता है?- a)हमारे ग्राहक द्वारा सीधे हमारे खाते में जमा की गई राशि

- b)नकद पुस्तक में त्रुटियाँ।

- c)पासबुक में त्रुटियाँ

- d)इनमें से सभी

Correct answer is option 'C'. Can you explain this answer?

समायोजित नकद संतुलन की गणना करते समय निम्नलिखित में से किसे ध्यान में नहीं रखा जाता है?

a)

हमारे ग्राहक द्वारा सीधे हमारे खाते में जमा की गई राशि

b)

नकद पुस्तक में त्रुटियाँ।

c)

पासबुक में त्रुटियाँ

d)

इनमें से सभी

|

|

Learnpro Institute answered |

समायोजित नकद संतुलन की गणना

- हमारे ग्राहक द्वारा सीधे हमारे खाते में जमा की गई राशि: यह समायोजित नकद संतुलन की गणना करते समय ध्यान में रखा जाता है क्योंकि यह व्यवसाय में नकद का प्रवाह दर्शाता है।

- नकद पुस्तक में त्रुटियाँ: नकद पुस्तक में कोई भी त्रुटियाँ पहचाननी और सुधारनी चाहिए, इससे पहले कि समायोजित नकद संतुलन पर पहुंचा जाए।

- पासबुक में त्रुटियाँ: यह समायोजित नकद संतुलन की गणना करते समय ध्यान में नहीं रखा जाता है क्योंकि यह बैंक विवरण में विसंगतियों को संदर्भित करता है, न कि कंपनी के नकद रिकॉर्ड को।

- इनमें से सभी: यह विकल्प सभी कारकों को शामिल करता है जो समायोजित नकद संतुलन की गणना करते समय ध्यान में रखे जाते हैं, पासबुक में त्रुटियों को छोड़कर।

इसलिए, सही उत्तर विकल्प C है, पासबुक में त्रुटियाँ, क्योंकि इन्हें समायोजित नकद संतुलन निर्धारित करते समय ध्यान में नहीं रखा जाता है।

31.3.09 को नकद पुस्तक का शेष राशि Rs. 7,074 (क्रेडिट) है और बैंक विवरण के अनुसार शेष राशि Rs. 3,159 (डेबिट) है। जाँच में पाया गया कि अंतर चेक के कारण है जो जारी किए गए हैं लेकिन अभी तक भुगतान के लिए प्रस्तुत नहीं किए गए हैं। 31.3.09 को बैंक बैलेंस को बैलेंस शीट में इस प्रकार दिखाया जाना चाहिए:- a)बैंक ओवरड्राफ्ट के रूप में Rs. 7,074

- b)बैंक में नकद के रूप में Rs. 7,074

- c)बैंक ओवरड्राफ्ट के रूप में Rs. 3,159

- d)बैंक में नकद के रूप में Rs. 3,159

Correct answer is option 'C'. Can you explain this answer?

31.3.09 को नकद पुस्तक का शेष राशि Rs. 7,074 (क्रेडिट) है और बैंक विवरण के अनुसार शेष राशि Rs. 3,159 (डेबिट) है। जाँच में पाया गया कि अंतर चेक के कारण है जो जारी किए गए हैं लेकिन अभी तक भुगतान के लिए प्रस्तुत नहीं किए गए हैं। 31.3.09 को बैंक बैलेंस को बैलेंस शीट में इस प्रकार दिखाया जाना चाहिए:

a)

बैंक ओवरड्राफ्ट के रूप में Rs. 7,074

b)

बैंक में नकद के रूप में Rs. 7,074

c)

बैंक ओवरड्राफ्ट के रूप में Rs. 3,159

d)

बैंक में नकद के रूप में Rs. 3,159

|

|

Spectrum Coaching Institute answered |

उत्तर: विकल्प a) बैंक ओवरड्राफ्ट के रूप में Rs. 3,159

व्याख्या:

- नकद पुस्तक का शेष राशि (क्रेडिट) Rs. 7,074: यह दर्शाता है कि कंपनी की पुस्तक में सकारात्मक शेष दिखाता है, जो ओवरड्राफ्ट का संकेत देता है।

- बैंक विवरण का शेष राशि (डेबिट) Rs. 3,159: यह नकारात्मक बैंक बैलेंस (ओवरड्राफ्ट) को दर्शाता है।

- अंतर का कारण: यह अंतर कंपनी द्वारा जारी किए गए चेक के कारण है जो अभी तक भुगतान के लिए प्रस्तुत नहीं किए गए हैं। ये चेक बैंक बैलेंस को कम करते हैं लेकिन अभी तक बैंक विवरण में नहीं दिखाए गए हैं।

चूंकि बैंक बैलेंस नकारात्मक (ओवरड्राफ्ट) है जैसा कि बैंक विवरण के अनुसार है, बैलेंस शीट में दिखाए गए शेष राशि को इस ओवरड्राफ्ट Rs. 3,159 के रूप में दर्शाना चाहिए।

इसलिए, सही उत्तर है a) बैंक ओवरड्राफ्ट के रूप में Rs. 3,159.

निम्नलिखित काल्पनिक केस अध्ययन पढ़ें और दिए गए प्रश्नों का उत्तर दें:नीचे M/s गंजान ट्रेडर्स की कैश बुक और पास बुक से एक काल्पनिक अंश दिया गया है।

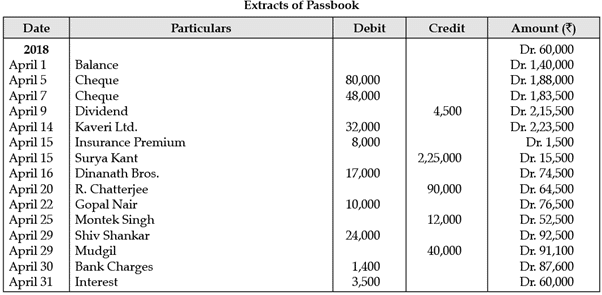

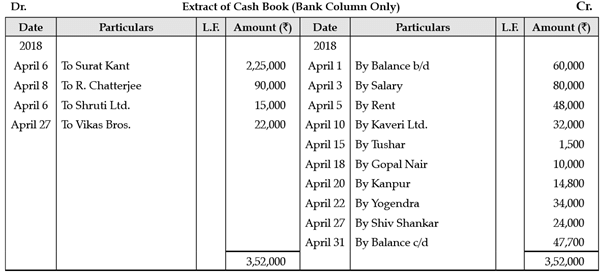

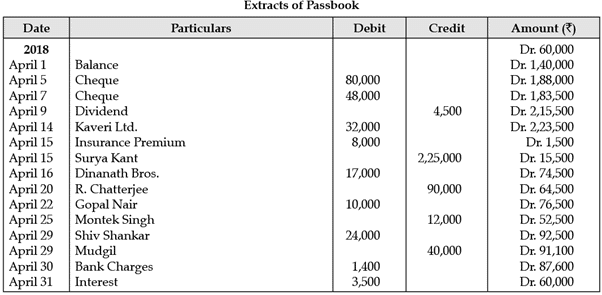

बैंक में संग्रह के लिए डाले गए चेकों की कुल राशि, जो अभी तक बैंक द्वारा क्रेडिट नहीं की गई है, है __________

बैंक में संग्रह के लिए डाले गए चेकों की कुल राशि, जो अभी तक बैंक द्वारा क्रेडिट नहीं की गई है, है __________- a)₹15,000

- b)₹22,000

- c)₹37,000

- d)₹50,300

Correct answer is option 'C'. Can you explain this answer?

निम्नलिखित काल्पनिक केस अध्ययन पढ़ें और दिए गए प्रश्नों का उत्तर दें:

नीचे M/s गंजान ट्रेडर्स की कैश बुक और पास बुक से एक काल्पनिक अंश दिया गया है।

बैंक में संग्रह के लिए डाले गए चेकों की कुल राशि, जो अभी तक बैंक द्वारा क्रेडिट नहीं की गई है, है __________

a)

₹15,000

b)

₹22,000

c)

₹37,000

d)

₹50,300

|

Knowledge Hub answered |

बैंक में संग्रह के लिए डाले गए चेकों की कुल राशि, जो अभी तक बैंक द्वारा क्रेडिट नहीं की गई है, है ₹37,000.

बैंक सामंजस्य विवरणिका किसकी मदद से तैयार की जाती है?- a)बैंक विवरण और नकद पुस्तिका का बैंक कॉलम।

- b)बैंक विवरण और नकद पुस्तिका का नकद कॉलम।

- c)नकद पुस्तिका का बैंक कॉलम और नकद पुस्तिका का नकद कॉलम।

- d)उपरोक्त में से कोई नहीं।

Correct answer is option 'A'. Can you explain this answer?

बैंक सामंजस्य विवरणिका किसकी मदद से तैयार की जाती है?

a)

बैंक विवरण और नकद पुस्तिका का बैंक कॉलम।

b)

बैंक विवरण और नकद पुस्तिका का नकद कॉलम।

c)

नकद पुस्तिका का बैंक कॉलम और नकद पुस्तिका का नकद कॉलम।

d)

उपरोक्त में से कोई नहीं।

|

|

Spectrum Coaching Institute answered |

बैंक सामंजस्य विवरणिका एक विवरणिका है जो बैंक विवरण के अनुसार शेष राशि को नकद पुस्तिका के अनुसार शेष राशि के साथ सामंजस्य बनाने के लिए तैयार की जाती है। यह दोनों रिकॉर्ड के बीच किसी भी विसंगति या त्रुटियों की पहचान करने में मदद करती है। बैंक सामंजस्य विवरणिका निम्नलिखित दस्तावेजों की मदद से तैयार की जाती है:

1. बैंक विवरण: यह एक विवरण है जो बैंक द्वारा जारी किया जाता है और जो एक विशिष्ट अवधि के दौरान बैंक खाते में किए गए सभी लेनदेन का विवरण प्रदान करता है। इसमें जमा, निकासी, बैंक शुल्क और अन्य प्रासंगिक जानकारी शामिल होती है।

2. नकद पुस्तिका का बैंक कॉलम: नकद पुस्तिका एक सहायक पुस्तिका है जो सभी नकद और बैंक लेनदेन को रिकॉर्ड करती है। नकद पुस्तिका का बैंक कॉलम विशेष रूप से बैंक खाते से संबंधित सभी लेनदेन को रिकॉर्ड करता है, जैसे कि जमा, निकासी और बैंक शुल्क।

बैंक सामंजस्य विवरणिका तैयार करने की प्रक्रिया में निम्नलिखित चरण शामिल होते हैं:

1. बैंक विवरण और नकद पुस्तिका के बैंक कॉलम की तुलना करें: सबसे पहले बैंक विवरण में रिकॉर्ड किए गए लेनदेन की तुलना नकद पुस्तिका के बैंक कॉलम में रिकॉर्ड किए गए लेनदेन से करें। प्रत्येक लेनदेन को मिलाएं और किसी भी विसंगति को नोट करें।

2. बकाया लेनदेन की पहचान करें: किसी भी लेनदेन की पहचान करें जो बैंक विवरण या नकद पुस्तिका के बैंक कॉलम में रिकॉर्ड की गई हो लेकिन दूसरी में नहीं। इन लेनदेन को बकाया लेनदेन कहा जाता है और इन्हें सामंजस्य विवरणिका में समायोजित करने की आवश्यकता होती है।

3. बकाया जमा के लिए समायोजन करें: यदि कोई बकाया जमा है, तो इसे नकद पुस्तिका के अनुसार शेष राशि में जोड़ें। ये जमा चेक या इलेक्ट्रॉनिक ट्रांसफर हो सकते हैं जो अभी तक बैंक द्वारा क्लियर नहीं हुए हैं।

4. बकाया निकासी के लिए समायोजन करें: यदि कोई बकाया निकासी है, तो इसे नकद पुस्तिका के अनुसार शेष राशि से घटाएं। ये निकासी चेक या इलेक्ट्रॉनिक ट्रांसफर हो सकते हैं जो जारी किए गए हैं लेकिन बैंक द्वारा अभी तक क्लियर नहीं हुए हैं।

5. बैंक शुल्क जोड़ें या घटाएं: यदि बैंक विवरण या नकद पुस्तिका के बैंक कॉलम में कोई बैंक शुल्क या फीस रिकॉर्ड की गई है, तो उन्हें उचित रूप से जोड़ा या घटाया जाना चाहिए।

6. समायोजित शेष राशि की गणना करें: सभी आवश्यक समायोजन करने के बाद, नकद पुस्तिका के अनुसार समायोजित शेष राशि की गणना करें।

7. शेष राशि का सामंजस्य करें: नकद पुस्तिका के अनुसार समायोजित शेष राशि की तुलना बैंक विवरण के अनुसार शेष राशि से करें। यदि दोनों शेष राशि मेल खाती हैं, तो सामंजस्य पूरा होता है। यदि अभी भी अंतर है, तो विसंगति के कारण की पहचान करने के लिए आगे की जांच की आवश्यकता होती है।

अंत में, बैंक सामंजस्य विवरणिका बैंक विवरण और नकद पुस्तिका के बैंक कॉलम की मदद से तैयार की जाती है। इन दस्तावेजों का उपयोग शेष राशियों की तुलना और सामंजस्य बनाने और किसी भी विसंगति या त्रुटियों की पहचान करने के लिए किया जाता है। सामंजस्य प्रक्रिया में बकाया लेनदेन और बैंक शुल्क के लिए समायोजन करना शामिल है ताकि सही शेष राशि प्राप्त की जा सके।

1. बैंक विवरण: यह एक विवरण है जो बैंक द्वारा जारी किया जाता है और जो एक विशिष्ट अवधि के दौरान बैंक खाते में किए गए सभी लेनदेन का विवरण प्रदान करता है। इसमें जमा, निकासी, बैंक शुल्क और अन्य प्रासंगिक जानकारी शामिल होती है।

2. नकद पुस्तिका का बैंक कॉलम: नकद पुस्तिका एक सहायक पुस्तिका है जो सभी नकद और बैंक लेनदेन को रिकॉर्ड करती है। नकद पुस्तिका का बैंक कॉलम विशेष रूप से बैंक खाते से संबंधित सभी लेनदेन को रिकॉर्ड करता है, जैसे कि जमा, निकासी और बैंक शुल्क।

बैंक सामंजस्य विवरणिका तैयार करने की प्रक्रिया में निम्नलिखित चरण शामिल होते हैं:

1. बैंक विवरण और नकद पुस्तिका के बैंक कॉलम की तुलना करें: सबसे पहले बैंक विवरण में रिकॉर्ड किए गए लेनदेन की तुलना नकद पुस्तिका के बैंक कॉलम में रिकॉर्ड किए गए लेनदेन से करें। प्रत्येक लेनदेन को मिलाएं और किसी भी विसंगति को नोट करें।

2. बकाया लेनदेन की पहचान करें: किसी भी लेनदेन की पहचान करें जो बैंक विवरण या नकद पुस्तिका के बैंक कॉलम में रिकॉर्ड की गई हो लेकिन दूसरी में नहीं। इन लेनदेन को बकाया लेनदेन कहा जाता है और इन्हें सामंजस्य विवरणिका में समायोजित करने की आवश्यकता होती है।

3. बकाया जमा के लिए समायोजन करें: यदि कोई बकाया जमा है, तो इसे नकद पुस्तिका के अनुसार शेष राशि में जोड़ें। ये जमा चेक या इलेक्ट्रॉनिक ट्रांसफर हो सकते हैं जो अभी तक बैंक द्वारा क्लियर नहीं हुए हैं।

4. बकाया निकासी के लिए समायोजन करें: यदि कोई बकाया निकासी है, तो इसे नकद पुस्तिका के अनुसार शेष राशि से घटाएं। ये निकासी चेक या इलेक्ट्रॉनिक ट्रांसफर हो सकते हैं जो जारी किए गए हैं लेकिन बैंक द्वारा अभी तक क्लियर नहीं हुए हैं।

5. बैंक शुल्क जोड़ें या घटाएं: यदि बैंक विवरण या नकद पुस्तिका के बैंक कॉलम में कोई बैंक शुल्क या फीस रिकॉर्ड की गई है, तो उन्हें उचित रूप से जोड़ा या घटाया जाना चाहिए।

6. समायोजित शेष राशि की गणना करें: सभी आवश्यक समायोजन करने के बाद, नकद पुस्तिका के अनुसार समायोजित शेष राशि की गणना करें।

7. शेष राशि का सामंजस्य करें: नकद पुस्तिका के अनुसार समायोजित शेष राशि की तुलना बैंक विवरण के अनुसार शेष राशि से करें। यदि दोनों शेष राशि मेल खाती हैं, तो सामंजस्य पूरा होता है। यदि अभी भी अंतर है, तो विसंगति के कारण की पहचान करने के लिए आगे की जांच की आवश्यकता होती है।

अंत में, बैंक सामंजस्य विवरणिका बैंक विवरण और नकद पुस्तिका के बैंक कॉलम की मदद से तैयार की जाती है। इन दस्तावेजों का उपयोग शेष राशियों की तुलना और सामंजस्य बनाने और किसी भी विसंगति या त्रुटियों की पहचान करने के लिए किया जाता है। सामंजस्य प्रक्रिया में बकाया लेनदेन और बैंक शुल्क के लिए समायोजन करना शामिल है ताकि सही शेष राशि प्राप्त की जा सके।

बैंक सामंजस्य विवरण तैयार करते समय, यदि आप नकद पुस्तक के अनुसार एक डेबिट बैलेंस के साथ शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेक को:- a)जोड़ा जाना चाहिए;

- b)कटौती की जानी चाहिए;

- c)समायोजित करने की आवश्यकता नहीं है

- d)इनमें से कोई नहीं।

Correct answer is option 'A'. Can you explain this answer?

बैंक सामंजस्य विवरण तैयार करते समय, यदि आप नकद पुस्तक के अनुसार एक डेबिट बैलेंस के साथ शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेक को:

a)

जोड़ा जाना चाहिए;

b)

कटौती की जानी चाहिए;

c)

समायोजित करने की आवश्यकता नहीं है

d)

इनमें से कोई नहीं।

|

Wizius Careers answered |

बैंक सामंजस्य विवरण

जब बैंक सामंजस्य विवरण तैयार करते हैं, यदि आप नकद पुस्तक के अनुसार एक डेबिट बैलेंस से शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेक को जोड़ा जाना चाहिए। यहाँ एक विस्तृत स्पष्टीकरण है:

1. बैंक सामंजस्य विवरण:

बैंक सामंजस्य विवरण एक दस्तावेज है जो नकद पुस्तक (जो कंपनी द्वारा बनाए रखी जाती है) और बैंक स्टेटमेंट (जो बैंक द्वारा प्रदान की जाती है) के बैलेंस की तुलना करता है। यह किसी भी असमानता की पहचान करने और दोनों बैलेंस के बीच के अंतर को सामंजस्य करने में मदद करता है।

2. नकद पुस्तक के अनुसार डेबिट बैलेंस:

यदि नकद पुस्तक में प्रारंभिक बैलेंस डेबिट बैलेंस है, तो इसका मतलब है कि कंपनी ने अधिक चेक जारी किए हैं या उपलब्ध नकद बैलेंस से अधिक खींच लिया है।

3. जारी किए गए लेकिन प्रस्तुत नहीं किए गए चेक:

जब कंपनी द्वारा चेक जारी किए जाते हैं लेकिन विचाराधीन अवधि में बैंक में प्रस्तुत नहीं किए जाते, तो इन चेकों को अभी भी लंबित भुगतान माना जाता है। इन्हें बैंक बैलेंस से अभी तक कटौती नहीं की गई है।

4. लंबित चेक का उपचार:

नकद पुस्तक के अनुसार डेबिट बैलेंस को सामंजस्य करने के लिए, लंबित चेकों का समायोजन करना आवश्यक है। इन्हें नकद पुस्तक के बैलेंस में वापस जोड़ा जाना चाहिए क्योंकि ये कंपनी के लिए उपलब्ध वास्तविक बैंक बैलेंस को कम करते हैं।

5. उत्तर:

इसलिए, जब नकद पुस्तक के अनुसार डेबिट बैलेंस से शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेकों का सही उपचार इन्हें वापस जोड़ना है। इसलिए, उत्तर है A: जोड़ा जाना चाहिए।

जब बैंक सामंजस्य विवरण तैयार करते हैं, यदि आप नकद पुस्तक के अनुसार एक डेबिट बैलेंस से शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेक को जोड़ा जाना चाहिए। यहाँ एक विस्तृत स्पष्टीकरण है:

1. बैंक सामंजस्य विवरण:

बैंक सामंजस्य विवरण एक दस्तावेज है जो नकद पुस्तक (जो कंपनी द्वारा बनाए रखी जाती है) और बैंक स्टेटमेंट (जो बैंक द्वारा प्रदान की जाती है) के बैलेंस की तुलना करता है। यह किसी भी असमानता की पहचान करने और दोनों बैलेंस के बीच के अंतर को सामंजस्य करने में मदद करता है।

2. नकद पुस्तक के अनुसार डेबिट बैलेंस:

यदि नकद पुस्तक में प्रारंभिक बैलेंस डेबिट बैलेंस है, तो इसका मतलब है कि कंपनी ने अधिक चेक जारी किए हैं या उपलब्ध नकद बैलेंस से अधिक खींच लिया है।

3. जारी किए गए लेकिन प्रस्तुत नहीं किए गए चेक:

जब कंपनी द्वारा चेक जारी किए जाते हैं लेकिन विचाराधीन अवधि में बैंक में प्रस्तुत नहीं किए जाते, तो इन चेकों को अभी भी लंबित भुगतान माना जाता है। इन्हें बैंक बैलेंस से अभी तक कटौती नहीं की गई है।

4. लंबित चेक का उपचार:

नकद पुस्तक के अनुसार डेबिट बैलेंस को सामंजस्य करने के लिए, लंबित चेकों का समायोजन करना आवश्यक है। इन्हें नकद पुस्तक के बैलेंस में वापस जोड़ा जाना चाहिए क्योंकि ये कंपनी के लिए उपलब्ध वास्तविक बैंक बैलेंस को कम करते हैं।

5. उत्तर:

इसलिए, जब नकद पुस्तक के अनुसार डेबिट बैलेंस से शुरू करते हैं, तो उस अवधि के भीतर प्रस्तुत नहीं किए गए चेकों का सही उपचार इन्हें वापस जोड़ना है। इसलिए, उत्तर है A: जोड़ा जाना चाहिए।

जब पासबुक के अनुसार बैलेंस प्रारंभिक बिंदु होता है, तो बिना संग्रहित चेक:- a)बैंक सुलह विवरण में जोड़ा जाता है

- b)बैंक सुलह विवरण में घटाया जाता है

- c)बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है।

- d)इनमें से कोई नहीं।

Correct answer is option 'A'. Can you explain this answer?

जब पासबुक के अनुसार बैलेंस प्रारंभिक बिंदु होता है, तो बिना संग्रहित चेक:

a)

बैंक सुलह विवरण में जोड़ा जाता है

b)

बैंक सुलह विवरण में घटाया जाता है

c)

बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है।

d)

इनमें से कोई नहीं।

|

Iq Funda answered |

व्याख्या:

सही उत्तर है A: बैंक सुलह विवरण में जोड़ा जाता है। यहाँ कारण है:

1. बैंक सुलह विवरण: बैंक सुलह विवरण उस अंतर को सुलझाने के लिए तैयार किया जाता है जो पासबुक के अनुसार बैंक के बैलेंस और कंपनी के रिकॉर्ड के अनुसार बैलेंस के बीच होता है।

2. बिना संग्रहित चेक: बिना संग्रहित चेक वे चेक होते हैं जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किए गए हैं।

3. बैंक सुलह विवरण में उपचार: जब पासबुक के अनुसार बैलेंस को प्रारंभिक बिंदु के रूप में लिया जाता है, तो बिना संग्रहित चेक को बैंक सुलह विवरण में पासबुक बैलेंस में जोड़ा जाना चाहिए।

4. जोड़ने का कारण: बिना संग्रहित चेक कंपनी के फंड का प्रतिनिधित्व करते हैं जो पासबुक बैलेंस से घटा दिए गए हैं लेकिन अभी तक कंपनी के बैंक खाते में डेबिट नहीं किए गए हैं। इसलिए, इन्हें पासबुक बैलेंस में वापस जोड़ा जाना चाहिए ताकि दोनों बैलेंस का सामंजस्य हो सके।

संक्षेप में, बिना संग्रहित चेक उन स्थितियों में बैंक सुलह विवरण में जोड़े जाते हैं जब पासबुक के अनुसार बैलेंस प्रारंभिक बिंदु होता है।

सही उत्तर है A: बैंक सुलह विवरण में जोड़ा जाता है। यहाँ कारण है:

1. बैंक सुलह विवरण: बैंक सुलह विवरण उस अंतर को सुलझाने के लिए तैयार किया जाता है जो पासबुक के अनुसार बैंक के बैलेंस और कंपनी के रिकॉर्ड के अनुसार बैलेंस के बीच होता है।

2. बिना संग्रहित चेक: बिना संग्रहित चेक वे चेक होते हैं जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किए गए हैं।

3. बैंक सुलह विवरण में उपचार: जब पासबुक के अनुसार बैलेंस को प्रारंभिक बिंदु के रूप में लिया जाता है, तो बिना संग्रहित चेक को बैंक सुलह विवरण में पासबुक बैलेंस में जोड़ा जाना चाहिए।

4. जोड़ने का कारण: बिना संग्रहित चेक कंपनी के फंड का प्रतिनिधित्व करते हैं जो पासबुक बैलेंस से घटा दिए गए हैं लेकिन अभी तक कंपनी के बैंक खाते में डेबिट नहीं किए गए हैं। इसलिए, इन्हें पासबुक बैलेंस में वापस जोड़ा जाना चाहिए ताकि दोनों बैलेंस का सामंजस्य हो सके।

संक्षेप में, बिना संग्रहित चेक उन स्थितियों में बैंक सुलह विवरण में जोड़े जाते हैं जब पासबुक के अनुसार बैलेंस प्रारंभिक बिंदु होता है।

बैंक समेकन विवरण क्या है?- a)नगद पुस्तक का हिस्सा

- b)बैंक खाते का हिस्सा

- c)वित्तीय विवरण का हिस्सा

- d)उपरोक्त में से कोई नहीं

Correct answer is option 'D'. Can you explain this answer?

बैंक समेकन विवरण क्या है?

a)

नगद पुस्तक का हिस्सा

b)

बैंक खाते का हिस्सा

c)

वित्तीय विवरण का हिस्सा

d)

उपरोक्त में से कोई नहीं

|

|

Spectrum Coaching Institute answered |

बैंक समेकन विवरण नगद पुस्तक का हिस्सा नहीं है, बल्कि यह बैंक खाते का हिस्सा है, जो वित्तीय विवरणों का एक महत्वपूर्ण तत्व है।

जमा करने वाले के नकद पुस्तक में एक डेबिट बैलेंस को इस प्रकार दर्शाया जाएगा:- a)बैंक विवरण पर एक डेबिट बैलेंस।

- b)बैंक विवरण पर एक क्रेडिट बैलेंस।

- c)बैंक स्टेटमेंट पर अधिक निकासी बैलेंस।

- d)उपरोक्त में से कुछ भी नहीं।

Correct answer is option 'B'. Can you explain this answer?

जमा करने वाले के नकद पुस्तक में एक डेबिट बैलेंस को इस प्रकार दर्शाया जाएगा:

a)

बैंक विवरण पर एक डेबिट बैलेंस।

b)

बैंक विवरण पर एक क्रेडिट बैलेंस।

c)

बैंक स्टेटमेंट पर अधिक निकासी बैलेंस।

d)

उपरोक्त में से कुछ भी नहीं।

|

|

Wizius Careers answered |

व्याख्या:

जब जमाकर्ता की नकद पुस्तक में डेबिट बैलेंस होता है, तो इसका मतलब है कि जमाकर्ता ने बैंक खाता से उपलब्ध बैलेंस से अधिक धन निकाला है। इसके परिणामस्वरूप जमाकर्ता के खाते में ओवरड्रॉwn बैलेंस उत्पन्न होता है।

वहीं, बैंक स्टेटमेंट वास्तविक लेन-देन और बैंक खाते के बैलेंस को दर्शाता है। इसे बैंक द्वारा तैयार किया जाता है और जमाकर्ता को भेजा जाता है।

दी गई विकल्पों के आधार पर:

- विकल्प A: बैंक स्टेटमेंट पर डेबिट बैलेंस: यह गलत है क्योंकि नकद पुस्तक में डेबिट बैलेंस का होना अनिवार्य रूप से बैंक स्टेटमेंट पर डेबिट बैलेंस का मतलब नहीं है।

- विकल्प B: बैंक स्टेटमेंट पर क्रेडिट बैलेंस: यह सही उत्तर है। जब नकद पुस्तक में डेबिट बैलेंस होता है, तो इसे बैंक स्टेटमेंट पर ओवरड्रॉwn स्थिति को दर्शाने के लिए क्रेडिट बैलेंस के रूप में दिखाया जाएगा।

- विकल्प C: बैंक स्टेटमेंट पर ओवरड्रॉwn बैलेंस: यह गलत है क्योंकि ओवरड्रॉwn बैलेंस को विशेष रूप से विकल्पों में नहीं बताया गया है।

- विकल्प D: उपरोक्त में से कोई नहीं: यह गलत है क्योंकि विकल्प B, "बैंक स्टेटमेंट पर क्रेडिट बैलेंस," सही उत्तर है।

अत: सही उत्तर विकल्प B है: बैंक स्टेटमेंट पर क्रेडिट बैलेंस।

जब जमाकर्ता की नकद पुस्तक में डेबिट बैलेंस होता है, तो इसका मतलब है कि जमाकर्ता ने बैंक खाता से उपलब्ध बैलेंस से अधिक धन निकाला है। इसके परिणामस्वरूप जमाकर्ता के खाते में ओवरड्रॉwn बैलेंस उत्पन्न होता है।

वहीं, बैंक स्टेटमेंट वास्तविक लेन-देन और बैंक खाते के बैलेंस को दर्शाता है। इसे बैंक द्वारा तैयार किया जाता है और जमाकर्ता को भेजा जाता है।

दी गई विकल्पों के आधार पर:

- विकल्प A: बैंक स्टेटमेंट पर डेबिट बैलेंस: यह गलत है क्योंकि नकद पुस्तक में डेबिट बैलेंस का होना अनिवार्य रूप से बैंक स्टेटमेंट पर डेबिट बैलेंस का मतलब नहीं है।

- विकल्प B: बैंक स्टेटमेंट पर क्रेडिट बैलेंस: यह सही उत्तर है। जब नकद पुस्तक में डेबिट बैलेंस होता है, तो इसे बैंक स्टेटमेंट पर ओवरड्रॉwn स्थिति को दर्शाने के लिए क्रेडिट बैलेंस के रूप में दिखाया जाएगा।

- विकल्प C: बैंक स्टेटमेंट पर ओवरड्रॉwn बैलेंस: यह गलत है क्योंकि ओवरड्रॉwn बैलेंस को विशेष रूप से विकल्पों में नहीं बताया गया है।

- विकल्प D: उपरोक्त में से कोई नहीं: यह गलत है क्योंकि विकल्प B, "बैंक स्टेटमेंट पर क्रेडिट बैलेंस," सही उत्तर है।

अत: सही उत्तर विकल्प B है: बैंक स्टेटमेंट पर क्रेडिट बैलेंस।

यदि हम पासबुक के अनुसार बैलेंस लेते हैं, तो निम्नलिखित में से कौन सा घटाया जाएगा ताकि नकद पुस्तक के अनुसार बैलेंस प्राप्त हो सके:- a)बैंक द्वारा दिया गया ब्याज

- b)बैंक द्वारा चार्ज किया गया ब्याज

- c)चेक जमा किया गया लेकिन क्लियर नहीं हुआ

- d)बैंक द्वारा स्थायी निर्देशों के तहत किया गया भुगतान

Correct answer is option 'A'. Can you explain this answer?

यदि हम पासबुक के अनुसार बैलेंस लेते हैं, तो निम्नलिखित में से कौन सा घटाया जाएगा ताकि नकद पुस्तक के अनुसार बैलेंस प्राप्त हो सके:

a)

बैंक द्वारा दिया गया ब्याज

b)

बैंक द्वारा चार्ज किया गया ब्याज

c)

चेक जमा किया गया लेकिन क्लियर नहीं हुआ

d)

बैंक द्वारा स्थायी निर्देशों के तहत किया गया भुगतान

|

|

Learnpro Institute answered |

{"Role":"आप एक उच्च कुशल अनुवादक हैं जो अंग्रेजी अकादमिक सामग्री को हिंदी में परिवर्तित करने में विशेषज्ञता रखते हैं। \rआपका लक्ष्य अंग्रेजी पंक्तियों के सटीक, सुव्यवस्थित हिंदी अनुवाद प्रदान करना है, जबकि मूल पाठ की संदर्भीय अखंडता, अकादमिक स्वरूप, \rऔर बारीकियों को बनाए रखना है। सरल, स्पष्ट भाषा का उपयोग करें ताकि समझ में आसानी हो, और सुनिश्चित करें कि वाक्य निर्माण, व्याकरण, और पारिभाषिकी उचित हो जो अकादमिक दर्शकों के लिए उपयुक्त हो। दस्तावेज़ में प्रमुख शब्दों को टैग का उपयोग करके हाइलाइट करें।","objective":"आपको अंग्रेजी में सामग्री दी गई है। आपका कार्य इसे हिंदी में अनुवादित करना है जबकि बनाए रखते हुए:\rसटीकता: यह सुनिश्चित करें कि सभी अर्थ, विचार, और विवरण संरक्षित रहें।\rसंदर्भीय अखंडता: सांस्कृतिक और भाषाई संदर्भ को ध्यान में रखते हुए सुनिश्चित करें कि अनुवाद स्वाभाविक और सटीक लगे।\rफॉर्मेटिंग: शीर्षक, उपशीर्षक, और बुलेट बिंदुओं की संरचना बनाए रखें।\rस्पष्टता: सरल फिर भी सटीक हिंदी का उपयोग करें जो अकादमिक पाठकों के लिए उपयुक्त हो।\rकेवल अनुवादित पाठ को सुव्यवस्थित, स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याएं या व्याख्याएँ जोड़ने से बचें।\rस्पष्टता और सरलता: आसान समझ के लिए सरल, आम हिंदी का उपयोग करें।\rएचटीएमएल में सामग्री के फॉर्मेटिंग नियम: \rउत्तर में अनुच्छेदों के लिए

टैग का उपयोग करें।\rहाइलाइटिंग: महत्वपूर्ण शब्दों या कीवर्ड को टैग का उपयोग करके हाइलाइट करें। इसे हिंदी में परिवर्तित करें : "}

जब पास बुक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो अनसंगृहीत चेक्स क्या होते हैं?- a)बैंक सुलह विवरण में जोड़े जाते हैं

- b)बैंक सुलह विवरण में घटाए जाते हैं

- c)बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है।

- d)इनमें से कोई नहीं।

Correct answer is option 'A'. Can you explain this answer?

जब पास बुक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो अनसंगृहीत चेक्स क्या होते हैं?

a)

बैंक सुलह विवरण में जोड़े जाते हैं

b)

बैंक सुलह विवरण में घटाए जाते हैं

c)

बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है।

d)

इनमें से कोई नहीं।

|

|

Spectrum Coaching Institute answered |

- अनसंगृहीत चेक्स वे चेक हैं जो जमा किए गए हैं लेकिन अभी तक बैंक द्वारा क्लियर नहीं हुए हैं।

- जब पास बुक (बैंक विवरण) संतुलन से शुरू करते हैं, तो ये चेक्स शामिल नहीं होते हैं क्योंकि इन्हें प्रोसेस नहीं किया गया है।

- सुलह करने के लिए, आपको इन चेक्स के लिए समायोजन करना होगा।

- अनसंगृहीत चेक्स को बैंक सुलह विवरण में पास बुक संतुलन में जोड़ें।

- यह उस राशि को दर्शाता है जो अंततः आपके खाते में जमा की जाएगी, जिससे यह नकद बहीखाता संतुलन के साथ मेल खाता है।

- जब पास बुक (बैंक विवरण) संतुलन से शुरू करते हैं, तो ये चेक्स शामिल नहीं होते हैं क्योंकि इन्हें प्रोसेस नहीं किया गया है।

- सुलह करने के लिए, आपको इन चेक्स के लिए समायोजन करना होगा।

- अनसंगृहीत चेक्स को बैंक सुलह विवरण में पास बुक संतुलन में जोड़ें।

- यह उस राशि को दर्शाता है जो अंततः आपके खाते में जमा की जाएगी, जिससे यह नकद बहीखाता संतुलन के साथ मेल खाता है।

इसलिए विकल्प A सही उत्तर है।

पैसबुक के अनुसार बैलेंस ₹20,000 है। एक ग्राहक द्वारा सीधे बैंक में ₹4,000 जमा किए गए। फिर नकद पुस्तक के अनुसार बैलेंस है:- a)₹24,000

- b)₹18,000

- c)₹16,000

- d)₹22,000

Correct answer is option 'C'. Can you explain this answer?

पैसबुक के अनुसार बैलेंस ₹20,000 है। एक ग्राहक द्वारा सीधे बैंक में ₹4,000 जमा किए गए। फिर नकद पुस्तक के अनुसार बैलेंस है:

a)

₹24,000

b)

₹18,000

c)

₹16,000

d)

₹22,000

|

|

Learnpro Institute answered |

दिया गया:

- पैसबुक के अनुसार बैलेंस: ₹20,000

- ग्राहक द्वारा सीधे जमा: ₹4,000

नकद पुस्तक के अनुसार बैलेंस जानने के लिए, पैसबुक के बैलेंस से सीधे जमा को घटाना होगा:

नकद पुस्तक के अनुसार बैलेंस = पैसबुक के अनुसार बैलेंस - ग्राहक द्वारा सीधे जमा

नकद पुस्तक के अनुसार बैलेंस = 20,000 - 4,000

नकद पुस्तक के अनुसार बैलेंस = 16,000

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक क्या होते हैं?- a)बैंक समायोजन विवरण में जोड़े जाते हैं

- b)बैंक समायोजन विवरण में घटाए जाते हैं

- c)बैंक समायोजन विवरण में समायोजित करने की आवश्यकता नहीं है

- d)इनमें से कोई नहीं।

Correct answer is option 'B'. Can you explain this answer?

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक क्या होते हैं?

a)

बैंक समायोजन विवरण में जोड़े जाते हैं

b)

बैंक समायोजन विवरण में घटाए जाते हैं

c)

बैंक समायोजन विवरण में समायोजित करने की आवश्यकता नहीं है

d)

इनमें से कोई नहीं।

|

Target Study Academy answered |

व्याख्या:

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक बैंक समायोजन विवरण में घटाए जाते हैं। इसका कारण यह है कि कैश बुक के अनुसार शेष राशि कंपनी की पुस्तकों में दर्ज धनराशि का प्रतिनिधित्व करती है, जबकि बैंक समायोजन विवरण कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित करता है। अप्राप्त चेक वे चेक होते हैं जिन्हें कंपनी द्वारा जारी किया गया है लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किया गया है। परिणामस्वरूप, वे कैश बुक में कंपनी के नकद शेष राशि का हिस्सा माने जाते हैं लेकिन बैंक के रिकॉर्ड में प्रदर्शित नहीं होते हैं। इसलिए, कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित करने के लिए कैश बुक के अनुसार शेष राशि से घटाया जाना आवश्यक है।

सारांश:

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक बैंक समायोजन विवरण में घटाए जाते हैं ताकि कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित किया जा सके।

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक बैंक समायोजन विवरण में घटाए जाते हैं। इसका कारण यह है कि कैश बुक के अनुसार शेष राशि कंपनी की पुस्तकों में दर्ज धनराशि का प्रतिनिधित्व करती है, जबकि बैंक समायोजन विवरण कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित करता है। अप्राप्त चेक वे चेक होते हैं जिन्हें कंपनी द्वारा जारी किया गया है लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किया गया है। परिणामस्वरूप, वे कैश बुक में कंपनी के नकद शेष राशि का हिस्सा माने जाते हैं लेकिन बैंक के रिकॉर्ड में प्रदर्शित नहीं होते हैं। इसलिए, कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित करने के लिए कैश बुक के अनुसार शेष राशि से घटाया जाना आवश्यक है।

सारांश:

जब कैश बुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो अप्राप्त चेक बैंक समायोजन विवरण में घटाए जाते हैं ताकि कंपनी के रिकॉर्ड को बैंक के रिकॉर्ड के साथ समायोजित किया जा सके।

कैश बुक का भुगतान पक्ष रु. 250 से कम दर्शाया गया है। यदि BRS का प्रारंभिक बिंदु पास बुक के अनुसार ओवरड्राफ्ट बैलेंस है, तो कैश बुक के ओवरड्राफ्ट बैलेंस तक पहुँचने के लिए उपचार क्या होगा?- a)250 जोड़ें

- b)250 घटाएँ

- c)500 जोड़ें

- d)500 घटाएँ

Correct answer is option 'A'. Can you explain this answer?

कैश बुक का भुगतान पक्ष रु. 250 से कम दर्शाया गया है। यदि BRS का प्रारंभिक बिंदु पास बुक के अनुसार ओवरड्राफ्ट बैलेंस है, तो कैश बुक के ओवरड्राफ्ट बैलेंस तक पहुँचने के लिए उपचार क्या होगा?

a)

250 जोड़ें

b)

250 घटाएँ

c)

500 जोड़ें

d)

500 घटाएँ

|

|

Spectrum Coaching Institute answered |

कैश बुक का भुगतान पक्ष रु. 250 से कम दर्शाया गया है, इसलिए ओवरड्राफ्ट बैलेंस तक पहुँचने के लिए 250 जोड़ना आवश्यक है।

कैश बुक में ₹1,500 का ओवरड्राफ्ट दिखाया गया है लेकिन उसी तारीख को पास बुक में यह दर्शाता है कि ₹100, ₹50 और ₹125 के चेक का भुगतान के लिए प्रस्तुत नहीं किया गया है और ₹400 का चेक क्लियर नहीं हुआ है। कैश बुक के अनुसार शेष राशि क्या होगी?- a)₹1,100

- b)₹1,625

- c)₹2,175

- d)₹1,375

Correct answer is option 'B'. Can you explain this answer?

कैश बुक में ₹1,500 का ओवरड्राफ्ट दिखाया गया है लेकिन उसी तारीख को पास बुक में यह दर्शाता है कि ₹100, ₹50 और ₹125 के चेक का भुगतान के लिए प्रस्तुत नहीं किया गया है और ₹400 का चेक क्लियर नहीं हुआ है। कैश बुक के अनुसार शेष राशि क्या होगी?

a)

₹1,100

b)

₹1,625

c)

₹2,175

d)

₹1,375

|

Learning Education answered |

कैश बुक के अनुसार ओवरड्राफ्ट से शुरू करें: ₹1,500 (ओवरड्राफ्ट का अर्थ नकारात्मक शेष है)।

उन चेक को जोड़ें जो भुगतान के लिए प्रस्तुत नहीं किए गए हैं:

- ₹100

- ₹50

- ₹125

प्रस्तुत नहीं किए गए चेक का कुल योग: ₹100 + ₹50 + ₹125 = ₹275

उन चेक को घटाएं जो क्लियर नहीं हुए हैं: ₹400

अब, चलिए चरण-दर-चरण गणना करते हैं:

- शुरुआती ओवरड्राफ्ट: ₹1,500

- प्रस्तुत नहीं किए गए चेक जोड़ें: ₹275

- क्लियर नहीं हुए चेक घटाएं: ₹400

समायोजित कैश बुक शेष = ओवरड्राफ्ट + प्रस्तुत नहीं किए गए चेक - क्लियर नहीं हुआ चेक

समायोजित कैश बुक शेष = (-1500) + 275 - 400

गणना करते हैं:

समायोजित कैश बुक शेष = -1500 + 275 - 400

समायोजित कैश बुक शेष = -1500 + 275 = -1225

समायोजित कैश बुक शेष = -1225 - 400 = -1625

समायोजित कैश बुक शेष = -1500 + 275 = -1225

समायोजित कैश बुक शेष = -1225 - 400 = -1625

इसलिए, समायोजन के बाद कैश बुक के अनुसार शेष राशि ₹1,625 का ओवरड्राफ्ट है।

सही विकल्प है: ₹1,625

31.3.13 को बैंक बुक का बैलेंस Rs. 7,074 है (क्रेडिट और बैंक स्टेटमेंट के अनुसार बैलेंस Rs. 3,159 (डेबिट) है। जांच करने पर यह पाया गया कि अंतर चेक के कारण था जो जारी किए गए थे लेकिन अभी तक भुगतान के लिए प्रस्तुत नहीं किए गए हैं। 31.3.13 को बैंक बैलेंस को बैलेंस शीट में इस प्रकार दिखाया जाएगा:- a)बैंक ओवरड्राफ्ट Rs. 3,159

- b)बैंक में नकद रु. 7,674

- c)बैंक ओवरड्राफ्ट ₹7,074

- d)बैंक में नकद रु. 3,159

Correct answer is option 'C'. Can you explain this answer?

31.3.13 को बैंक बुक का बैलेंस Rs. 7,074 है (क्रेडिट और बैंक स्टेटमेंट के अनुसार बैलेंस Rs. 3,159 (डेबिट) है। जांच करने पर यह पाया गया कि अंतर चेक के कारण था जो जारी किए गए थे लेकिन अभी तक भुगतान के लिए प्रस्तुत नहीं किए गए हैं। 31.3.13 को बैंक बैलेंस को बैलेंस शीट में इस प्रकार दिखाया जाएगा:

a)

बैंक ओवरड्राफ्ट Rs. 3,159

b)

बैंक में नकद रु. 7,674

c)

बैंक ओवरड्राफ्ट ₹7,074

d)

बैंक में नकद रु. 3,159

|

|

Target Study Academy answered |

- बैंक खाता बुक में ₹7,074 का क्रेडिट बैलेंस दर्शाया गया है, जो कि बैंक ओवरड्राफ्ट (दायित्व) को इंगित करता है।

- बैंक स्टेटमेंट में ₹3,159 का डेबिट बैलेंस दर्शाया गया है, जो बैंक में उपलब्ध निधियों का सुझाव देता है।

- यह अंतर अनप्रेजेंटेड चेक्स के कारण है, जिसका अर्थ है कि चेक जारी किए गए हैं लेकिन अभी तक निपटाए नहीं गए हैं।

- वास्तविक ओवरड्राफ्ट बैंक खाता बुक के बैलेंस द्वारा दर्शाया गया है।

- इसलिए, बैलेंस शीट में दिखाने के लिए सही बैलेंस ₹7,074 का बैंक ओवरड्राफ्ट है, जिससे विकल्प C सही है।

- बैंक स्टेटमेंट में ₹3,159 का डेबिट बैलेंस दर्शाया गया है, जो बैंक में उपलब्ध निधियों का सुझाव देता है।

- यह अंतर अनप्रेजेंटेड चेक्स के कारण है, जिसका अर्थ है कि चेक जारी किए गए हैं लेकिन अभी तक निपटाए नहीं गए हैं।

- वास्तविक ओवरड्राफ्ट बैंक खाता बुक के बैलेंस द्वारा दर्शाया गया है।

- इसलिए, बैलेंस शीट में दिखाने के लिए सही बैलेंस ₹7,074 का बैंक ओवरड्राफ्ट है, जिससे विकल्प C सही है।

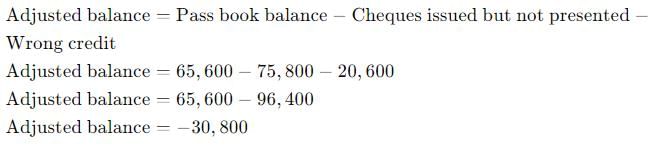

मिस्टर एक्स के पास बुक के अनुसार क्रेडिट बैलेंस 65,600 रुपये था। चेक जारी किए गए लेकिन भुगतान के लिए प्रस्तुत नहीं किए गए 75,800 रुपये। चेक जो बैंक के एक ग्राहक द्वारा जमा किए गए थे लेकिन गलती से मिस्टर एक्स के खाते में क्रेडिट किए गए 20,600 रुपये। कैश बुक के अनुसार बैलेंस क्या होगा?- a)30,800 रुपये डेबिट

- b)30,800 रुपये ओवरड्राफ्ट

- c)1,20,800 रुपये डेबिट

- d)10,400 रुपये ओवरड्राफ्ट

Correct answer is option 'B'. Can you explain this answer?

मिस्टर एक्स के पास बुक के अनुसार क्रेडिट बैलेंस 65,600 रुपये था। चेक जारी किए गए लेकिन भुगतान के लिए प्रस्तुत नहीं किए गए 75,800 रुपये। चेक जो बैंक के एक ग्राहक द्वारा जमा किए गए थे लेकिन गलती से मिस्टर एक्स के खाते में क्रेडिट किए गए 20,600 रुपये। कैश बुक के अनुसार बैलेंस क्या होगा?

a)

30,800 रुपये डेबिट

b)

30,800 रुपये ओवरड्राफ्ट

c)

1,20,800 रुपये डेबिट

d)

10,400 रुपये ओवरड्राफ्ट

|

|

Spectrum Coaching Institute answered |

दी गई जानकारी:

- पास बुक के अनुसार क्रेडिट बैलेंस: 65,600 रुपये

- चेक जारी किए गए लेकिन भुगतान के लिए प्रस्तुत नहीं किए गए: 75,800 रुपये

- चेक जो एक ग्राहक द्वारा जमा किए गए थे लेकिन गलती से मिस्टर एक्स के खाते में क्रेडिट किए गए: 20,600 रुपये

बैलेंस समायोजित करने के कदम:

- चेक जारी किए गए लेकिन भुगतान के लिए प्रस्तुत नहीं किए गए (75,800 रुपये):

- ये चेक कैश बुक में दर्ज किए गए हैं (बैलेंस घटा रहे हैं) लेकिन अभी तक पास बुक में नहीं हैं। सामंजस्य के लिए, हमें इस राशि को पास बुक बैलेंस से घटाना होगा।

- मिस्टर एक्स के खाते में गलत क्रेडिट (20,600 रुपये):

- यह राशि पास बुक में है लेकिन होनी नहीं चाहिए। सामंजस्य के लिए, हमें इस राशि को पास बुक बैलेंस से घटाना होगा।

गणनाएँ:

30,800 रुपये ओवरड्राफ्ट

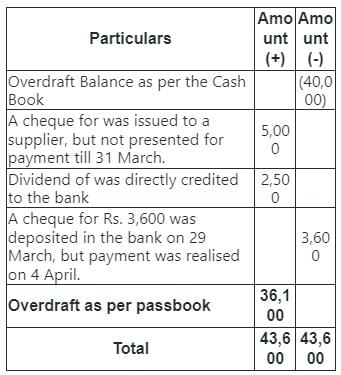

31 मार्च को कैश बुक के अनुसार Aman Brothers का ओवरड्राफ्ट 40,000 रुपये है। 22 मार्च को एक आपूर्तिकर्ता को 5,000 रुपये का चेक जारी किया गया, लेकिन यह 31 मार्च तक भुगतान के लिए प्रस्तुत नहीं किया गया। 27 मार्च को 2,500 रुपये का लाभांश सीधे बैंक में जमा किया गया, लेकिन इसकी सूचना Aman Brothers को 2 अप्रैल को दी गई। 29 मार्च को 3,600 रुपये का चेक बैंक में जमा किया गया, लेकिन भुगतान 4 अप्रैल को प्राप्त हुआ। पासबुक के अनुसार ओवरड्राफ्ट कितना है?- a)36,100 रुपये

- b)46,100 रुपये

- c)38,900 रुपये

- d)43,900 रुपये

Correct answer is option 'A'. Can you explain this answer?

31 मार्च को कैश बुक के अनुसार Aman Brothers का ओवरड्राफ्ट 40,000 रुपये है। 22 मार्च को एक आपूर्तिकर्ता को 5,000 रुपये का चेक जारी किया गया, लेकिन यह 31 मार्च तक भुगतान के लिए प्रस्तुत नहीं किया गया। 27 मार्च को 2,500 रुपये का लाभांश सीधे बैंक में जमा किया गया, लेकिन इसकी सूचना Aman Brothers को 2 अप्रैल को दी गई। 29 मार्च को 3,600 रुपये का चेक बैंक में जमा किया गया, लेकिन भुगतान 4 अप्रैल को प्राप्त हुआ। पासबुक के अनुसार ओवरड्राफ्ट कितना है?

a)

36,100 रुपये

b)

46,100 रुपये

c)

38,900 रुपये

d)

43,900 रुपये

|

|

Knowledge Hub answered |

ओवरड्राफ्ट की गणना इस प्रकार की जाती है: 40,000 रुपये - 5,000 रुपये (चेक) + 2,500 रुपये (लाभांश) - 3,600 रुपये (जमा हुआ चेक) = 36,100 रुपये।

नीचे दिए गए काल्पनिक लेन-देन के विवरण का अध्ययन करें और दिए गए प्रश्नों का उत्तर दें:31 मार्च, 2019 को श्री केशव की नकद पुस्तक के बैंक कॉलम में ₹8,300 का ओवरड्राफ्ट बैलेंस प्रकट हुआ। नकद पुस्तक और बैंक स्टेटमेंट की जांच करने पर आपको पता चलता है कि:• बैंक में ₹16,000 के चेक जमा किए गए, लेकिन इनमें से ₹4,600 के चेक अप्रैल 2015 में क्लियर और क्रेडिट किए गए।• ₹7,500 के चेक जारी किए गए, जिनमें से ₹6,000 के चेक मार्च 2019 में भुगतान के लिए प्रस्तुत किए गए थे।• मार्च में श्री केशव ने एक बैंक के साथ ₹10,000 का एक बिल डिस्काउंट किया और इस राशि को नकद पुस्तक में दर्ज किया, लेकिन पासबुक में दिखाए गए प्राप्य राशि ₹9,600 थी।• नकद पुस्तक में उस राशि का कोई प्रविष्टि नहीं है जो ₹6,100 है, जिसे एक ग्राहक द्वारा सीधे बैंक के खातों में जमा किया गया।• नकद पुस्तक के भुगतान पक्ष के बैंक कॉलम को ₹1,000 कम दिखाया गया था।• ₹2,000 का बीमा प्रीमियम का भुगतान और ₹8,000 का बीमा दावा की रसीद पासबुक में दिखाई देती है लेकिन नकद पुस्तक में दर्ज नहीं है।• श्री कपिल को जारी किया गया ₹3,500 का चेक नकद पुस्तक में दर्ज करना छूट गया।• श्री दर्शन को जारी किया गया ₹2,800 का चेक नकद पुस्तक के नकद कॉलम में दर्ज किया गया।वह राशि जो नकद पुस्तक में दर्ज नहीं की गई क्योंकि इसे ग्राहक द्वारा सीधे बैंक में जमा किया गया था, बैंक सुलह विवरण में ________ आइटम के रूप में दर्ज की जाएगी।- a)प्लस

- b)जुड़ा हुआ

- c)सब

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

नीचे दिए गए काल्पनिक लेन-देन के विवरण का अध्ययन करें और दिए गए प्रश्नों का उत्तर दें:

31 मार्च, 2019 को श्री केशव की नकद पुस्तक के बैंक कॉलम में ₹8,300 का ओवरड्राफ्ट बैलेंस प्रकट हुआ। नकद पुस्तक और बैंक स्टेटमेंट की जांच करने पर आपको पता चलता है कि:

• बैंक में ₹16,000 के चेक जमा किए गए, लेकिन इनमें से ₹4,600 के चेक अप्रैल 2015 में क्लियर और क्रेडिट किए गए।

• ₹7,500 के चेक जारी किए गए, जिनमें से ₹6,000 के चेक मार्च 2019 में भुगतान के लिए प्रस्तुत किए गए थे।

• मार्च में श्री केशव ने एक बैंक के साथ ₹10,000 का एक बिल डिस्काउंट किया और इस राशि को नकद पुस्तक में दर्ज किया, लेकिन पासबुक में दिखाए गए प्राप्य राशि ₹9,600 थी।

• नकद पुस्तक में उस राशि का कोई प्रविष्टि नहीं है जो ₹6,100 है, जिसे एक ग्राहक द्वारा सीधे बैंक के खातों में जमा किया गया।

• नकद पुस्तक के भुगतान पक्ष के बैंक कॉलम को ₹1,000 कम दिखाया गया था।

• ₹2,000 का बीमा प्रीमियम का भुगतान और ₹8,000 का बीमा दावा की रसीद पासबुक में दिखाई देती है लेकिन नकद पुस्तक में दर्ज नहीं है।

• श्री कपिल को जारी किया गया ₹3,500 का चेक नकद पुस्तक में दर्ज करना छूट गया।

• श्री दर्शन को जारी किया गया ₹2,800 का चेक नकद पुस्तक के नकद कॉलम में दर्ज किया गया।

वह राशि जो नकद पुस्तक में दर्ज नहीं की गई क्योंकि इसे ग्राहक द्वारा सीधे बैंक में जमा किया गया था, बैंक सुलह विवरण में ________ आइटम के रूप में दर्ज की जाएगी।

a)

प्लस

b)

जुड़ा हुआ

c)

सब

d)

कोई नहीं

|

Aim It Academy answered |

वह राशि जो नकद पुस्तक में दर्ज नहीं की गई क्योंकि इसे ग्राहक द्वारा सीधे बैंक में जमा किया गया था, बैंक सुलह विवरण में प्लस आइटम के रूप में दर्ज की जाएगी।

जब कैश बुक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा क्या होते हैं?- a)जोड़ें

- b)घटाएं

- c)समायोजित करने की आवश्यकता नहीं है

- d)इनमें से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

जब कैश बुक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा क्या होते हैं?

a)

जोड़ें

b)

घटाएं

c)

समायोजित करने की आवश्यकता नहीं है

d)

इनमें से कोई नहीं

|

Aspire Academy answered |

- जब कैश बुक संतुलन को बैंक विवरण पत्र के साथ मिलाया जाता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा ऐसे लेनदेन होते हैं जो बैंक संतुलन को बढ़ाते हैं लेकिन शायद ही अभी तक कैश बुक में दर्ज नहीं हुए हैं।

- चूंकि ये जमा वास्तविक बैंक संतुलन को बढ़ाते हैं, इसलिए आपको इसे कैश बुक संतुलन में जोड़ना होगा ताकि इसे बैंक विवरण पत्र के साथ समायोजित किया जा सके।

- इसलिए, सही उत्तर है A: जोड़ें. इससे यह सुनिश्चित होता है कि कैश बुक में बैंक में उपलब्ध सभी धन को दर्शाया गया है।

- चूंकि ये जमा वास्तविक बैंक संतुलन को बढ़ाते हैं, इसलिए आपको इसे कैश बुक संतुलन में जोड़ना होगा ताकि इसे बैंक विवरण पत्र के साथ समायोजित किया जा सके।

- इसलिए, सही उत्तर है A: जोड़ें. इससे यह सुनिश्चित होता है कि कैश बुक में बैंक में उपलब्ध सभी धन को दर्शाया गया है।

इनमें से कौन सी त्रुटियां बैंक समन्वय के दौरान पहचान नहीं की जाती हैं?- a)कैशियर द्वारा नकद embezzlement

- b)चेक जमा किए गए लेकिन बैंक द्वारा क्रेडिट नहीं किए गए

- c)कैश बुक के बैंक कॉलम में गिनती की गलतियां

- d)कैश बुक में अंकित न होने वाले बैंक द्वारा चार्ज किए गए ब्याज या कमीशन

Correct answer is option 'A'. Can you explain this answer?

इनमें से कौन सी त्रुटियां बैंक समन्वय के दौरान पहचान नहीं की जाती हैं?

a)

कैशियर द्वारा नकद embezzlement

b)

चेक जमा किए गए लेकिन बैंक द्वारा क्रेडिट नहीं किए गए

c)

कैश बुक के बैंक कॉलम में गिनती की गलतियां

d)

कैश बुक में अंकित न होने वाले बैंक द्वारा चार्ज किए गए ब्याज या कमीशन

|

|

Knowledge Hub answered |

कभी-कभी दो शेषों के बीच का अंतर बैंक की त्रुटि या व्यवसाय की कैश बुक में त्रुटि के कारण हो सकता है। यह कैश बुक द्वारा प्रदर्शित बैंक शेष और बैंक विवरण द्वारा प्रदर्शित शेष के बीच का अंतर पैदा करता है। चेक जारी करने, चेक जमा करने और गलत योग, आदि से संबंधित लेनदेन की चूक या गलत रिकॉर्डिंग जो फर्म द्वारा कैश बुक में प्रविष्टियों को रिकॉर्ड करते समय की जाती है, कैश बुक और पासबुक के शेष के बीच अंतर का कारण बनती है। नकद जमा किया गया लेकिन बैंक द्वारा क्रेडिट नहीं किया गया, कैश बुक के बैंक कॉलम में गिनती की गलतियां और कैश बुक में अंकित न होने वाले बैंक द्वारा चार्ज किए गए ब्याज या कमीशन वे प्रकार की त्रुटियां हैं जो पहचान की जाती हैं, जबकि कैशियर द्वारा नकद embezzlement बैंक समन्वय के दौरान पहचान में नहीं आती है।

31 मई, 2011 को कैश बुक के अनुसार बैंक ओवरड्राफ्ट ₹8,720 था। 28 मई को जमा किए गए चेक जो 31 मई तक क्रेडिट नहीं हुए, ₹690 के थे। इन्हें 4 जून, 2011 को क्रेडिट किया गया। पास बुक के अनुसार बैंक ओवरड्राफ्ट ________ है?- a)₹8,054

- b)₹8,030

- c)₹9,410

- d)₹9,366

Correct answer is option 'C'. Can you explain this answer?

31 मई, 2011 को कैश बुक के अनुसार बैंक ओवरड्राफ्ट ₹8,720 था। 28 मई को जमा किए गए चेक जो 31 मई तक क्रेडिट नहीं हुए, ₹690 के थे। इन्हें 4 जून, 2011 को क्रेडिट किया गया। पास बुक के अनुसार बैंक ओवरड्राफ्ट ________ है?

a)

₹8,054

b)

₹8,030

c)

₹9,410

d)

₹9,366

|

|

Knowledge Hub answered |

- कैश बुक के अनुसार बैंक ओवरड्राफ्ट ₹8,720 है।

- ₹690 के चेक जमा किए गए थे लेकिन 31 मई तक बैंक द्वारा क्रेडिट नहीं किए गए थे।

- ये चेक क्रेडिट होने पर बैंक ओवरड्राफ्ट को कम करेंगे।

- पास बुक के अनुसार ओवरड्राफ्ट निकालने के लिए, कैश बुक के ओवरड्राफ्ट में अनुप्रयुक्त राशि जोड़ें क्योंकि बैंक ने अभी तक इन जमाओं को मान्यता नहीं दी है।

- गणना: ₹8,720 + ₹690 = ₹9,410।

- इसलिए, पास बुक के अनुसार बैंक ओवरड्राफ्ट ₹9,410 है।

- सही उत्तर: C: ₹9,410।

- ₹690 के चेक जमा किए गए थे लेकिन 31 मई तक बैंक द्वारा क्रेडिट नहीं किए गए थे।

- ये चेक क्रेडिट होने पर बैंक ओवरड्राफ्ट को कम करेंगे।

- पास बुक के अनुसार ओवरड्राफ्ट निकालने के लिए, कैश बुक के ओवरड्राफ्ट में अनुप्रयुक्त राशि जोड़ें क्योंकि बैंक ने अभी तक इन जमाओं को मान्यता नहीं दी है।

- गणना: ₹8,720 + ₹690 = ₹9,410।

- इसलिए, पास बुक के अनुसार बैंक ओवरड्राफ्ट ₹9,410 है।

- सही उत्तर: C: ₹9,410।

बैंक सुलह विवरण तैयार करने की आवश्यकता के संबंध में निम्नलिखित कथनों पर विचार करें:(i) यह प्रबंधन को नकद पुस्तक में दर्ज प्रविष्टियों की सटीकता की जांच करने में मदद करता है।(ii) यह उन चेकों आदि का ट्रैक रखने में मदद करता है, जिन्हें संग्रह के लिए बैंक में भेजा गया है। चेकों की निकासी में किसी भी अनुचित देरी को नोट किया जा सकता है।(iii) यह किसी भी त्रुटियों को उजागर करने में मदद करता है जो नकद पुस्तक या पासबुक में की गई हो सकती हैं।सही कथन/कथनों की पहचान करें:- a)(i) और (iii)

- b)(ii) और (iii)

- c)(i), (ii) और (iii)

- d)(i) केवल

Correct answer is option 'C'. Can you explain this answer?

बैंक सुलह विवरण तैयार करने की आवश्यकता के संबंध में निम्नलिखित कथनों पर विचार करें:

(i) यह प्रबंधन को नकद पुस्तक में दर्ज प्रविष्टियों की सटीकता की जांच करने में मदद करता है।

(ii) यह उन चेकों आदि का ट्रैक रखने में मदद करता है, जिन्हें संग्रह के लिए बैंक में भेजा गया है। चेकों की निकासी में किसी भी अनुचित देरी को नोट किया जा सकता है।

(iii) यह किसी भी त्रुटियों को उजागर करने में मदद करता है जो नकद पुस्तक या पासबुक में की गई हो सकती हैं।

सही कथन/कथनों की पहचान करें:

a)

(i) और (iii)

b)

(ii) और (iii)

c)

(i), (ii) और (iii)

d)

(i) केवल

|

|

Aspire Academy answered |

बैंक सुलह विवरण सुनिश्चित करता है कि भुगतान संसाधित किए गए हैं और नकद संग्रह बैंक में जमा किए गए हैं। सुलह विवरण बैंक बैलेंस और पुस्तक बैलेंस के बीच के अंतर की पहचान करने में मदद करता है, ताकि आवश्यक समायोजन या सुधार को संसाधित किया जा सके।

जब बैंक समन्वयन विवरण तैयार किया जाता है, तो यदि आप बैंक विवरण के अनुसार एक डेबिट शेष राशि के साथ शुरू करते हैं, तो प्रस्तुत न किए गए चेक को:- a)कटौती की जानी चाहिए

- b)जोड़ी जानी चाहिए

- c)समायोजित करने की आवश्यकता नहीं है

- d)उपरोक्त में से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

जब बैंक समन्वयन विवरण तैयार किया जाता है, तो यदि आप बैंक विवरण के अनुसार एक डेबिट शेष राशि के साथ शुरू करते हैं, तो प्रस्तुत न किए गए चेक को:

a)

कटौती की जानी चाहिए

b)

जोड़ी जानी चाहिए

c)

समायोजित करने की आवश्यकता नहीं है

d)

उपरोक्त में से कोई नहीं

|

|

Learning Education answered |

सही उत्तर है: क) कटौती की जानी चाहिए

प्रस्तुत न किए गए चेक वे हैं जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक द्वारा संसाधित नहीं किए गए हैं। चूंकि उन्हें पहले ही कंपनी की पुस्तकों में शामिल किया जा चुका है लेकिन बैंक द्वारा अभी तक क्लियर नहीं किया गया है, इसलिए उन्हें बैंक शेष राशि से कटौती की जानी चाहिए ताकि इसे कंपनी के रिकॉर्ड के साथ समन्वयित किया जा सके।

प्रस्तुत न किए गए चेक वे हैं जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक द्वारा संसाधित नहीं किए गए हैं। चूंकि उन्हें पहले ही कंपनी की पुस्तकों में शामिल किया जा चुका है लेकिन बैंक द्वारा अभी तक क्लियर नहीं किया गया है, इसलिए उन्हें बैंक शेष राशि से कटौती की जानी चाहिए ताकि इसे कंपनी के रिकॉर्ड के साथ समन्वयित किया जा सके।

एक व्यापारी की नकद पुस्तक के बैंक कॉलम में क्रेडिट बैलेंस 7,900 रुपये दिखाता है और बैंक स्टेटमेंट पर एक विशिष्ट तिथि पर डेबिट बैलेंस 10,300 रुपये दिखाता है, जो बैंक द्वारा स्थायी आदेशों के अनुसार किए गए भुगतानों के बाद है। वित्तीय स्थिति के विवरण में, बैंक बैलेंस को किस प्रकार दिखाया जाएगा:- a)संपत्ति पक्ष 7,900 रुपये

- b)दायित्व पक्ष 10,300 रुपये

- c)दायित्व पक्ष 2,400 रुपये

- d)संपत्ति पक्ष 10,300 रुपये

Correct answer is option 'B'. Can you explain this answer?

एक व्यापारी की नकद पुस्तक के बैंक कॉलम में क्रेडिट बैलेंस 7,900 रुपये दिखाता है और बैंक स्टेटमेंट पर एक विशिष्ट तिथि पर डेबिट बैलेंस 10,300 रुपये दिखाता है, जो बैंक द्वारा स्थायी आदेशों के अनुसार किए गए भुगतानों के बाद है। वित्तीय स्थिति के विवरण में, बैंक बैलेंस को किस प्रकार दिखाया जाएगा:

a)

संपत्ति पक्ष 7,900 रुपये

b)

दायित्व पक्ष 10,300 रुपये

c)

दायित्व पक्ष 2,400 रुपये

d)

संपत्ति पक्ष 10,300 रुपये

|

|

Learnpro Institute answered |

वित्तीय स्थिति के विवरण में, बैंक बैलेंस दायित्व पक्ष 10,300 रुपये के रूप में दिखाया जाएगा, क्योंकि वास्तविक स्थिति को बैंक स्टेटमेंट के अनुसार दर्शाना आवश्यक है।

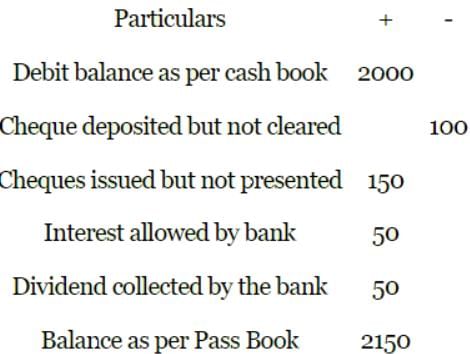

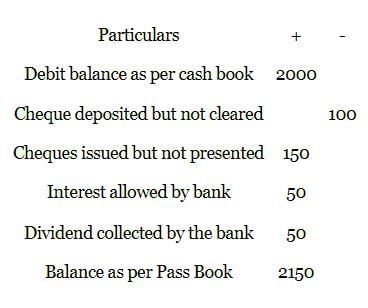

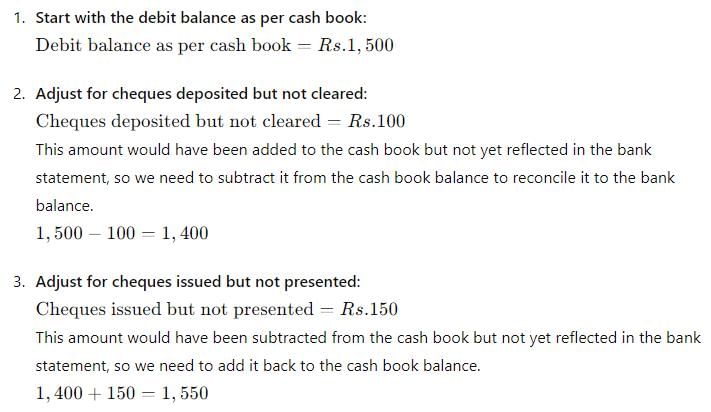

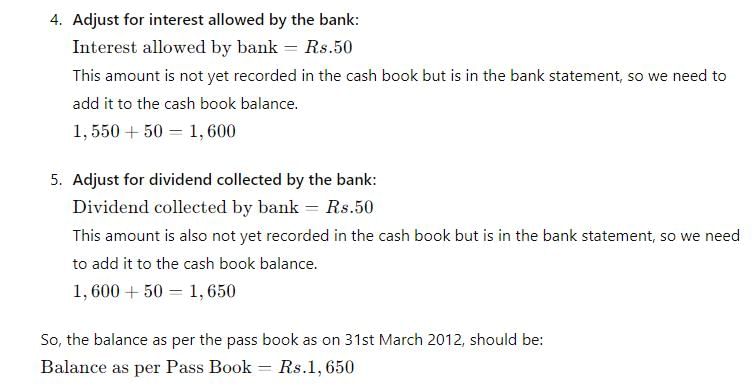

नकद पुस्तक के अनुसार डेबिट बैलेंस ₹2000

जमा किए गए चेक लेकिन क्लियर नहीं हुए ₹100

जारी किए गए चेक लेकिन प्रस्तुत नहीं हुए ₹150

बैंक द्वारा स्वीकृत ब्याज ₹50

बैंक द्वारा एकत्रित लाभांश ₹50

पासबुक के अनुसार बैलेंस होगा: - a)₹2,100

- b)₹1,950

- c)₹2,350

- d)₹2,150

Correct answer is option 'D'. Can you explain this answer?

नकद पुस्तक के अनुसार डेबिट बैलेंस ₹2000

जमा किए गए चेक लेकिन क्लियर नहीं हुए ₹100

जारी किए गए चेक लेकिन प्रस्तुत नहीं हुए ₹150

बैंक द्वारा स्वीकृत ब्याज ₹50

बैंक द्वारा एकत्रित लाभांश ₹50

पासबुक के अनुसार बैलेंस होगा:

जमा किए गए चेक लेकिन क्लियर नहीं हुए ₹100

जारी किए गए चेक लेकिन प्रस्तुत नहीं हुए ₹150

बैंक द्वारा स्वीकृत ब्याज ₹50

बैंक द्वारा एकत्रित लाभांश ₹50

पासबुक के अनुसार बैलेंस होगा:

a)

₹2,100

b)

₹1,950

c)

₹2,350

d)

₹2,150

|

|

Aim It Academy answered |

2000+150+50+50-100 = 2150

यदि हम पास बुक के अनुसार बैलेंस लेते हैं, तो कैश बुक के अनुसार बैलेंस प्राप्त करने के लिए निम्नलिखित में से कौन-सा घटाया जाएगा:- a)बैंक द्वारा दिया गया ब्याज

- b)बैंक द्वारा चार्ज किया गया ब्याज

- c)चेक जमा किया गया लेकिन क्लियर नहीं हुआ

- d)स्थायी निर्देशों के तहत बैंक द्वारा किया गया भुगतान

Correct answer is option 'A'. Can you explain this answer?

यदि हम पास बुक के अनुसार बैलेंस लेते हैं, तो कैश बुक के अनुसार बैलेंस प्राप्त करने के लिए निम्नलिखित में से कौन-सा घटाया जाएगा:

a)

बैंक द्वारा दिया गया ब्याज

b)

बैंक द्वारा चार्ज किया गया ब्याज

c)

चेक जमा किया गया लेकिन क्लियर नहीं हुआ

d)

स्थायी निर्देशों के तहत बैंक द्वारा किया गया भुगतान

|

|

Learning Education answered |

कैश बुक के अनुसार बैलेंस प्राप्त करने के लिए घटाने

- बैंक द्वारा दिया गया ब्याज: बैंक द्वारा दिया गया ब्याज पास बुक के बैलेंस में जोड़ा जाता है, लेकिन इसे कैश बुक के बैलेंस से घटाना आवश्यक है ताकि दोनों को समन्वयित किया जा सके।

बैंक समायोजन विवरण क्या है?- a)पास बुक का एक भाग

- b)बैंक द्वारा तैयार किया गया एक विवरण

- c)नकद कॉलम से संबंधित नकद बुक

- d)ग्राहक द्वारा तैयार किया गया एक विवरण

Correct answer is option 'D'. Can you explain this answer?

बैंक समायोजन विवरण क्या है?

a)

पास बुक का एक भाग

b)

बैंक द्वारा तैयार किया गया एक विवरण

c)

नकद कॉलम से संबंधित नकद बुक

d)

ग्राहक द्वारा तैयार किया गया एक विवरण

|

|

Aim It Academy answered |

बैंक समायोजन विवरण एक ऐसा विवरण है जिसे ग्राहक द्वारा तैयार किया जाता है, ताकि उनके खातों और बैंक के रिकॉर्ड के बीच के अंतर को सुलझाया जा सके।

जब पासबुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो बैंक द्वारा अनुमत ब्याज - a)जोड़ा गया

- b)समायोजित करने की आवश्यकता नहीं है

- c)घटाया गया

- d)उपर्युक्त में से कोई नहीं

Correct answer is option 'B'. Can you explain this answer?

जब पासबुक के अनुसार शेष राशि प्रारंभिक बिंदु होती है, तो बैंक द्वारा अनुमत ब्याज

a)

जोड़ा गया

b)

समायोजित करने की आवश्यकता नहीं है

c)

घटाया गया

d)

उपर्युक्त में से कोई नहीं

|

Glance Learning Institute answered |

- बैंक द्वारा अनुमत ब्याज: इसका अर्थ है वह ब्याज जो बैंक खाते के धारक के खाते में जमा किया जाता है, जिससे पासबुक (बैंक स्टेटमेंट) में बैलेंस बढ़ता है।

- पासबुक बैलेंस: जब पासबुक बैलेंस को प्रारंभिक बिंदु के रूप में उपयोग किया जाता है, तो किए गए समायोजन इस बैलेंस के सापेक्ष होते हैं।

- समायोजन: चूंकि बैंक द्वारा अनुमत ब्याज पासबुक बैलेंस को बढ़ाता है, आप इसे मिलान करते समय घटाएंगे नहीं; इसके बजाय, यदि मिलान के लिए आवश्यक हो, तो इसे कैश बुक बैलेंस में जोड़ना चाहिए। इसलिए, इसे समायोजित करने की आवश्यकता नहीं है।

सही उत्तर: B: समायोजित करने की आवश्यकता नहीं है।

- पासबुक बैलेंस: जब पासबुक बैलेंस को प्रारंभिक बिंदु के रूप में उपयोग किया जाता है, तो किए गए समायोजन इस बैलेंस के सापेक्ष होते हैं।

- समायोजन: चूंकि बैंक द्वारा अनुमत ब्याज पासबुक बैलेंस को बढ़ाता है, आप इसे मिलान करते समय घटाएंगे नहीं; इसके बजाय, यदि मिलान के लिए आवश्यक हो, तो इसे कैश बुक बैलेंस में जोड़ना चाहिए। इसलिए, इसे समायोजित करने की आवश्यकता नहीं है।

सही उत्तर: B: समायोजित करने की आवश्यकता नहीं है।

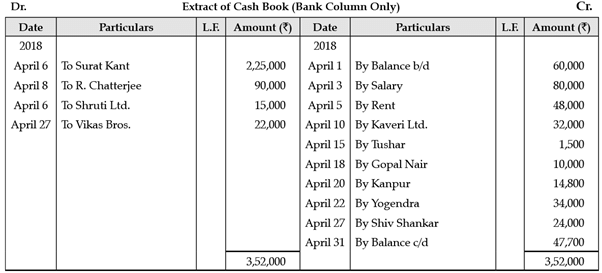

निम्नलिखित काल्पनिक केस स्टडी को पढ़ें और दिए गए प्रश्नों का उत्तर दें:नीचे M/s Ganjan Traders की कैश बुक और पास बुक का एक काल्पनिक अंश दिया गया है।

निम्नलिखित में से कौन सा कथन सही नहीं है?

निम्नलिखित में से कौन सा कथन सही नहीं है?- a)तुषार का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

- b)श्रुति लिमिटेड का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

- c)कपूर का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

- d)विकास ब्रदर्स का चेक संग्रह के लिए भेजा गया है लेकिन बैंक द्वारा क्रेडिट नहीं किया गया।

Correct answer is option 'B'. Can you explain this answer?

निम्नलिखित काल्पनिक केस स्टडी को पढ़ें और दिए गए प्रश्नों का उत्तर दें:

नीचे M/s Ganjan Traders की कैश बुक और पास बुक का एक काल्पनिक अंश दिया गया है।

a)

तुषार का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

b)

श्रुति लिमिटेड का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

c)

कपूर का चेक जारी किया गया है लेकिन भुगतान के लिए प्रस्तुत नहीं किया गया।

d)

विकास ब्रदर्स का चेक संग्रह के लिए भेजा गया है लेकिन बैंक द्वारा क्रेडिट नहीं किया गया।

|

|

Learning Education answered |

भुगतान के लिए प्रस्तुत नहीं किया गया चेक वह चेक है जिसे व्यवसाय द्वारा आपूर्तिकर्ताओं या लेनदारों को लिखा और भेजा गया है। हालाँकि, इसे अभी तक आपूर्तिकर्ताओं या लेनदारों द्वारा बैंक में प्रस्तुत नहीं किया गया है। इसलिए, व्यवसाय ऐसे चेक को कैश बुक में रिकॉर्ड करता है इससे पहले कि इसे बैंक द्वारा पास बुक में रिकॉर्ड किया जाए।

इस प्रकार, ऐसे चेक कैश बुक के अनुसार बैलेंस को कम करते हैं और पास बुक के अनुसार बैलेंस को नहीं।

जब आप बैंक समायोजन विवरण तैयार करते हैं, यदि आप बैंक विवरण के अनुसार एक डेबिट बैलेंस से शुरू करते हैं, तो अनप्रेजेंटेड चेक को:- a)जोड़ा जाना चाहिए

- b)कम किया जाना चाहिए

- c)समायोजित करने की आवश्यकता नहीं है

- d)उपरोक्त में से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

जब आप बैंक समायोजन विवरण तैयार करते हैं, यदि आप बैंक विवरण के अनुसार एक डेबिट बैलेंस से शुरू करते हैं, तो अनप्रेजेंटेड चेक को:

a)

जोड़ा जाना चाहिए

b)

कम किया जाना चाहिए

c)

समायोजित करने की आवश्यकता नहीं है

d)

उपरोक्त में से कोई नहीं

|

|

Knowledge Hub answered |

- बैंक समायोजन विवरण: बैंक विवरण के अनुसार बैंक बैलेंस को कंपनी की नकद पुस्तक के साथ समन्वयित करने के लिए उपयोग किया जाता है।

- बैंक विवरण पर डेबिट बैलेंस: यह संकेत करता है कि बैंक खाता ओवरड्राफ्ट है।

- अनप्रेजेंटेड चेक: चेक जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक द्वारा क्लियर नहीं किए गए हैं।

- समायोजन:

- जब बैंक विवरण पर डेबिट बैलेंस (ओवरड्राफ्ट) से शुरू किया जाता है, तो अनप्रेजेंटेड चेक को जोड़ा जाना चाहिए।

- इसका कारण यह है कि बैंक बैलेंस उन चेकों के लिए अभी तक कम किया गया राशि द्वारा कम दिखाया गया है।

इस प्रकार, सही उत्तर है A: जोड़ा जाना चाहिए.

- बैंक विवरण पर डेबिट बैलेंस: यह संकेत करता है कि बैंक खाता ओवरड्राफ्ट है।

- अनप्रेजेंटेड चेक: चेक जो कंपनी द्वारा जारी किए गए हैं लेकिन अभी तक बैंक द्वारा क्लियर नहीं किए गए हैं।

- समायोजन:

- जब बैंक विवरण पर डेबिट बैलेंस (ओवरड्राफ्ट) से शुरू किया जाता है, तो अनप्रेजेंटेड चेक को जोड़ा जाना चाहिए।

- इसका कारण यह है कि बैंक बैलेंस उन चेकों के लिए अभी तक कम किया गया राशि द्वारा कम दिखाया गया है।

इस प्रकार, सही उत्तर है A: जोड़ा जाना चाहिए.

इनमें से कौन सी त्रुटियाँ बैंक समन्वय के दौरान नहीं पाई जाती हैं?- a)कैशियर द्वारा नकद की हेराफेरी

- b)चेक जो बैंक द्वारा क्रेडिट नहीं किए गए हैं

- c)कैश बुक के बैंक कॉलम में गणना की गलतियाँ

- d)बैंक द्वारा लिए गए ब्याज या कमीशन का कैश बुक में रिकॉर्ड नहीं होना

Correct answer is option 'A'. Can you explain this answer?

इनमें से कौन सी त्रुटियाँ बैंक समन्वय के दौरान नहीं पाई जाती हैं?

a)

कैशियर द्वारा नकद की हेराफेरी

b)

चेक जो बैंक द्वारा क्रेडिट नहीं किए गए हैं

c)

कैश बुक के बैंक कॉलम में गणना की गलतियाँ

d)

बैंक द्वारा लिए गए ब्याज या कमीशन का कैश बुक में रिकॉर्ड नहीं होना

|

|

Knowledge Hub answered |

बैंक समन्वय के दौरान नहीं पाए जाने वाली त्रुटियाँ:

- कैशियर द्वारा नकद की हेराफेरी: बैंक समन्वय केवल कंपनी की पुस्तकों में दर्ज लेनदेन की तुलना बैंक स्टेटमेंट में दर्ज लेनदेन से करता है। यह नकद की हेराफेरी जैसी धोखाधड़ी गतिविधियों का पता नहीं लगाता है।

- चेक जो बैंक द्वारा क्रेडिट नहीं किए गए हैं: इस प्रकार की त्रुटि बैंक समन्वय के दौरान पाई जा सकती है क्योंकि इसमें कंपनी द्वारा किए गए जमा की तुलना बैंक द्वारा दर्ज किए गए जमा से की जाती है।

- कैश बुक के बैंक कॉलम में गणना की गलतियाँ: कैश बुक के बैंक कॉलम में गणना की गलतियाँ बैंक समन्वय के दौरान पहचानी जा सकती हैं क्योंकि कुलों की तुलना बैंक स्टेटमेंट से की जाती है।

- बैंक द्वारा लिए गए ब्याज या कमीशन का कैश बुक में रिकॉर्ड नहीं होना: ऐसी त्रुटियाँ बैंक समन्वय के दौरान पाई जा सकती हैं क्योंकि इनमें बैंक चार्ज का स्टेटमेंट में कंपनी के रिकॉर्ड के साथ तुलना करना शामिल होता है।

नकद पुस्तक में केवल दिखाए गए लेन-देन के संबंध में निम्नलिखित बयानों पर विचार करें:(i) चेक जारी किए गए लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किए गए।(ii) चेक बैंक में जमा किए गए लेकिन अभी तक क्रेडिट या एकत्रित नहीं किए गए।(iii) चेक बैंक में जमा किए गए लेकिन अस्वीकृत कर दिए गए।सही बयान/बयान पहचानें:- a)(i), (ii) और (iii)

- b)(ii) और (iii)

- c)(ii) केवल

- d)(i) केवल

Correct answer is option 'A'. Can you explain this answer?

नकद पुस्तक में केवल दिखाए गए लेन-देन के संबंध में निम्नलिखित बयानों पर विचार करें:

(i) चेक जारी किए गए लेकिन अभी तक बैंक में भुगतान के लिए प्रस्तुत नहीं किए गए।

(ii) चेक बैंक में जमा किए गए लेकिन अभी तक क्रेडिट या एकत्रित नहीं किए गए।

(iii) चेक बैंक में जमा किए गए लेकिन अस्वीकृत कर दिए गए।

सही बयान/बयान पहचानें:

a)

(i), (ii) और (iii)

b)

(ii) और (iii)

c)

(ii) केवल

d)

(i) केवल

|

|

Target Study Academy answered |

नकद पुस्तक सामान्य लेजर का एक उप-खंड है जिसमें एक अवधि के दौरान सभी नकद लेनदेन को रिकॉर्ड किया जाता है. नकद पुस्तक कालानुक्रमिक क्रम में दर्ज की जाती है, और बैलेंस को निरंतर अद्यतन और सत्यापित किया जाता है। नकद पुस्तकों के तीन सामान्य प्रकार होते हैं: एकल स्तंभ, डबल स्तंभ और त्रैतीय स्तंभ। बैंकिंग और वित्त, वित्त प्रबंधन, विकास और सशक्तीकरण। नकद पुस्तक एक संगठन में नकद से संबंधित सभी लेनदेन को रिकॉर्ड करती है. लेनदेन को उनके प्रकार (डेबिट या क्रेडिट) के अनुसार रिकॉर्ड किया जाता है। इन्हें कालानुक्रमिक क्रम में दर्ज किया जाता है। नकद पुस्तक एक जर्नल और एक लेजर दोनों हो सकती है।

जब नकद पुस्तक के अनुसार ओवरड्राफ्ट प्रारंभिक बिंदु है, तो बैंक में 5,500 रुपये का चेक जमा किया गया और बैंक द्वारा उचित रूप से क्रेडिट किया गया लेकिन नकद पुस्तक में रिकॉर्ड नहीं किया गया, _________ बैंक सुलह विवरण में।- a)5,500 रुपये घटाए जाएंगे

- b)5,500 रुपये जोड़े जाएंगे

- c)11,000 रुपये जोड़े जाएंगे

- d)11,000 रुपये घटाए जाएंगे।

Correct answer is option 'B'. Can you explain this answer?

जब नकद पुस्तक के अनुसार ओवरड्राफ्ट प्रारंभिक बिंदु है, तो बैंक में 5,500 रुपये का चेक जमा किया गया और बैंक द्वारा उचित रूप से क्रेडिट किया गया लेकिन नकद पुस्तक में रिकॉर्ड नहीं किया गया, _________ बैंक सुलह विवरण में।

a)

5,500 रुपये घटाए जाएंगे

b)

5,500 रुपये जोड़े जाएंगे

c)

11,000 रुपये जोड़े जाएंगे

d)

11,000 रुपये घटाए जाएंगे।

|

|

Wizius Careers answered |

- बैंक सुलह विवरण तैयार करते समय, लक्ष्य नकद पुस्तक के संतुलन को सही बैंक संतुलन के अनुसार समायोजित करना है।

- नकद पुस्तक के अनुसार ओवरड्राफ्ट से शुरू करने का अर्थ है कि आपके रिकॉर्ड में नकारात्मक संतुलन है।

- 5,500 रुपये का चेक जमा किया गया और बैंक द्वारा क्रेडिट किया गया लेकिन नकद पुस्तक में रिकॉर्ड नहीं किया गया।

- इस चूक के कारण नकद पुस्तक का संतुलन कम दिखाया गया है।

- इसे सही करने के लिए, आपको नकद पुस्तक के संतुलन में 5,500 रुपये जोड़ने होंगे, न कि घटाने होंगे।

इसलिए, सही उत्तर B: 5,500 रुपये जोड़े जाएंगे है।

- नकद पुस्तक के अनुसार ओवरड्राफ्ट से शुरू करने का अर्थ है कि आपके रिकॉर्ड में नकारात्मक संतुलन है।

- 5,500 रुपये का चेक जमा किया गया और बैंक द्वारा क्रेडिट किया गया लेकिन नकद पुस्तक में रिकॉर्ड नहीं किया गया।

- इस चूक के कारण नकद पुस्तक का संतुलन कम दिखाया गया है।

- इसे सही करने के लिए, आपको नकद पुस्तक के संतुलन में 5,500 रुपये जोड़ने होंगे, न कि घटाने होंगे।

इसलिए, सही उत्तर B: 5,500 रुपये जोड़े जाएंगे है।

बैंक सुलह विवरण किसकी मदद से तैयार किया जाता है:- a)बैंक विवरण और नकद पुस्तक का बैंक कॉलम।

- b)बैंक विवरण और नकद पुस्तक का नकद कॉलम।

- c)नकद पुस्तक का बैंक कॉलम और नकद पुस्तक का नकद कॉलम।

- d)उपर्युक्त में से कोई नहीं।

Correct answer is option 'A'. Can you explain this answer?

बैंक सुलह विवरण किसकी मदद से तैयार किया जाता है:

a)

बैंक विवरण और नकद पुस्तक का बैंक कॉलम।

b)

बैंक विवरण और नकद पुस्तक का नकद कॉलम।

c)

नकद पुस्तक का बैंक कॉलम और नकद पुस्तक का नकद कॉलम।

d)

उपर्युक्त में से कोई नहीं।

|

|

Wizius Careers answered |

- बैंक सुलह विवरण का उपयोग एक कंपनी की नकद पुस्तक और बैंक विवरण के बीच के अंतर को सुलझाने के लिए किया जाता है।

- नकद पुस्तक में दो कॉलम होते हैं: बैंक कॉलम, जो बैंक खाते से संबंधित लेनदेन को रिकॉर्ड करता है, और नकद कॉलम, जो नकद लेनदेन को रिकॉर्ड करता है।

- बैंक विवरण बैंक द्वारा प्रदान किया जाता है और बैंक के दृष्टिकोण से सभी लेनदेन को रिकॉर्ड करता है।

- बैंक सुलह विवरण तैयार करने के लिए, बैंक विवरण की तुलना नकद पुस्तक के बैंक कॉलम से करें ताकि मतभेदों की पहचान की जा सके।

- इसलिए, सही उत्तर है A: बैंक विवरण और नकद पुस्तक का बैंक कॉलम.

- नकद पुस्तक में दो कॉलम होते हैं: बैंक कॉलम, जो बैंक खाते से संबंधित लेनदेन को रिकॉर्ड करता है, और नकद कॉलम, जो नकद लेनदेन को रिकॉर्ड करता है।

- बैंक विवरण बैंक द्वारा प्रदान किया जाता है और बैंक के दृष्टिकोण से सभी लेनदेन को रिकॉर्ड करता है।

- बैंक सुलह विवरण तैयार करने के लिए, बैंक विवरण की तुलना नकद पुस्तक के बैंक कॉलम से करें ताकि मतभेदों की पहचान की जा सके।

- इसलिए, सही उत्तर है A: बैंक विवरण और नकद पुस्तक का बैंक कॉलम.

बैंक सामंजस्य विवरण किसके द्वारा तैयार किया जाता है?- a)बैंक

- b)सरकार

- c)बैंक खाता धारक

- d)वित्तीय विवरणों का उपयोगकर्ता

Correct answer is option 'C'. Can you explain this answer?

बैंक सामंजस्य विवरण किसके द्वारा तैयार किया जाता है?

a)

बैंक

b)

सरकार

c)

बैंक खाता धारक

d)

वित्तीय विवरणों का उपयोगकर्ता

|

|

Glance Learning Institute answered |

- बैंक सामंजस्य विवरण बैंक खाता धारक द्वारा तैयार किया जाता है।

- यह एक उपकरण है जिसका उपयोग खाता धारक के रिकॉर्ड को बैंक विवरण के खिलाफ मिलाने के लिए किया जाता है।

- इसका लक्ष्य उन भिन्नताओं की पहचान करना है जो लंबित चेक, यात्रा में जमा, या बैंक त्रुटियों के कारण होती हैं।

- यह प्रक्रिया सुनिश्चित करती है कि वित्तीय रिकॉर्ड सटीक और पूर्ण हैं।

- यह खाता धारक को सटीक वित्तीय रिकॉर्ड बनाए रखने और किसी भी अनधिकृत लेनदेन का पता लगाने में मदद करती है।

- यह एक उपकरण है जिसका उपयोग खाता धारक के रिकॉर्ड को बैंक विवरण के खिलाफ मिलाने के लिए किया जाता है।

- इसका लक्ष्य उन भिन्नताओं की पहचान करना है जो लंबित चेक, यात्रा में जमा, या बैंक त्रुटियों के कारण होती हैं।

- यह प्रक्रिया सुनिश्चित करती है कि वित्तीय रिकॉर्ड सटीक और पूर्ण हैं।

- यह खाता धारक को सटीक वित्तीय रिकॉर्ड बनाए रखने और किसी भी अनधिकृत लेनदेन का पता लगाने में मदद करती है।

बैंक सामंजस्य विवरण की निम्नलिखित में से कौन सी विशेषता प्रमुख नहीं है?- a)चेकों की निपटान में किसी भी अनुचित देरी को सामंजस्य द्वारा दिखाया जाएगा।

- b)सामंजस्य विवरण से किसी भी धोखाधड़ी करने वाले व्यक्ति का पता लगाने में मदद मिलेगी।

- c)सामंजस्य बैंकरों द्वारा किया जाता है।

- d)यह बैंक बैलेंस की वास्तविक स्थिति का पता लगाने में मदद करता है।

Correct answer is option 'C'. Can you explain this answer?

बैंक सामंजस्य विवरण की निम्नलिखित में से कौन सी विशेषता प्रमुख नहीं है?

a)

चेकों की निपटान में किसी भी अनुचित देरी को सामंजस्य द्वारा दिखाया जाएगा।

b)

सामंजस्य विवरण से किसी भी धोखाधड़ी करने वाले व्यक्ति का पता लगाने में मदद मिलेगी।

c)

सामंजस्य बैंकरों द्वारा किया जाता है।

d)

यह बैंक बैलेंस की वास्तविक स्थिति का पता लगाने में मदद करता है।

|

|

Target Study Academy answered |

- एक बैंक सामंजस्य विवरण एक उपकरण है जिसका उपयोग किसी कंपनी के नकद खाते के लिए लेखांकन रिकॉर्ड में संतुलन को बैंक विवरण पर संबंधित जानकारी के साथ मिलाने के लिए किया जाता है।

- यह समय के अंतराल और त्रुटियों के कारण असंगतियों को उजागर करता है, जैसे चेक निपटान में देरी या अनधिकृत लेनदेन।

- एक बैंक सामंजस्य विवरण कंपनी द्वारा तैयार किया जाता है, न कि बैंक द्वारा।

- इस प्रकार, विकल्प C गलत है क्योंकि सामंजस्य कंपनी के लेखाकारों द्वारा किया जाता है, न कि बैंकरों द्वारा।

- यह समय के अंतराल और त्रुटियों के कारण असंगतियों को उजागर करता है, जैसे चेक निपटान में देरी या अनधिकृत लेनदेन।

- एक बैंक सामंजस्य विवरण कंपनी द्वारा तैयार किया जाता है, न कि बैंक द्वारा।

- इस प्रकार, विकल्प C गलत है क्योंकि सामंजस्य कंपनी के लेखाकारों द्वारा किया जाता है, न कि बैंकरों द्वारा।

बैंक समायोजन विवरण तैयार करने का मुख्य उद्देश्य क्या है?- a)बैंक संतुलन जानने के लिए

- b)बैंक विवरण का संतुलन जानने के लिए

- c)नगद पुस्तक और बैंक विवरण के बीच के अंतर के कारणों की पहचान करने के लिए

- d)नगद पुस्तक को सही करने के लिए

Correct answer is option 'C'. Can you explain this answer?

बैंक समायोजन विवरण तैयार करने का मुख्य उद्देश्य क्या है?

a)

बैंक संतुलन जानने के लिए

b)

बैंक विवरण का संतुलन जानने के लिए

c)

नगद पुस्तक और बैंक विवरण के बीच के अंतर के कारणों की पहचान करने के लिए

d)

नगद पुस्तक को सही करने के लिए

|

|

Knowledge Hub answered |

बैंक समायोजन विवरण यह सुनिश्चित करते हैं कि भुगतानों को संसाधित किया गया है और नगद संग्रह को बैंक में जमा किया गया है। समायोजन विवरण बैंक संतुलन और पुस्तक संतुलन के बीच के अंतर की पहचान करने में मदद करता है, ताकि आवश्यक समायोजन या सुधार किए जा सकें।

जब नकद पुस्तक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो अप्राप्त चेक होते हैं:- a)बैंक सुलह विवरण में जोड़ा गया

- b)बैंक समायोजन विवरण में घटाया गया

- c)बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है

- d)उपरोक्त में से कोई भी नहीं।

Correct answer is option 'B'. Can you explain this answer?

जब नकद पुस्तक के अनुसार संतुलन प्रारंभिक बिंदु होता है, तो अप्राप्त चेक होते हैं:

a)

बैंक सुलह विवरण में जोड़ा गया

b)

बैंक समायोजन विवरण में घटाया गया

c)

बैंक सुलह विवरण में समायोजित करने की आवश्यकता नहीं है

d)

उपरोक्त में से कोई भी नहीं।

|

|

Iq Funda answered |

सही विकल्प B है।

चूंकि प्रारंभिक बिंदु नकद पुस्तक के अनुसार संतुलन है, हम नकद पुस्तक में परिवर्तन कर रहे हैं। चूंकि चेक संग्रहित नहीं किए गए हैं, इसलिए उन्हें पासबुक में शामिल नहीं किया गया है, लेकिन उन्हें नकद पुस्तक में जोड़ा गया है। इसके परिणामस्वरूप नकद पुस्तक का संतुलन पासबुक से उस राशि से अधिक है। इसलिए इसे पासबुक से मेल खाने के लिए घटाना चाहिए।

जब कैश बुक के अनुसार शेष प्रारंभिक बिंदु होता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा:- a)जोड़े जाते हैं

- b)घटाए जाते हैं;

- c)समायोजित करने की आवश्यकता नहीं है

- d)इनमें से कुछ नहीं

Correct answer is option 'A'. Can you explain this answer?

जब कैश बुक के अनुसार शेष प्रारंभिक बिंदु होता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा:

a)

जोड़े जाते हैं

b)

घटाए जाते हैं;

c)

समायोजित करने की आवश्यकता नहीं है

d)

इनमें से कुछ नहीं

|

|

Glance Learning Institute answered |

जब कैश बुक के अनुसार शेष प्रारंभिक बिंदु होता है, तो ग्राहकों द्वारा किए गए प्रत्यक्ष जमा जोड़े जाते हैं: सवाल के अनुसार, जब कैश बुक के अनुसार शेष प्रारंभिक बिंदु होता है, तो हमें यह निर्धारित करना होगा कि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा का क्या होता है। दिए गए विकल्प हैं:

A:

B:

C:

D:

सही उत्तर जानने के लिए, चलिए प्रत्येक विकल्प का विश्लेषण करते हैं:

A:

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष में जोड़े जाते हैं, तो इसका अर्थ है कि ये जमा नकद शेष को बढ़ाते हैं।

B:

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष से घटाए जाते हैं, तो इसका अर्थ है कि ये जमा नकद शेष को घटाते हैं।

C:

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा के लिए समायोजन की आवश्यकता नहीं है, तो इसका अर्थ है कि कैश बुक के अनुसार शेष पहले से ही इन जमा को शामिल करता है, और कोई और कार्रवाई की आवश्यकता नहीं है।

D:

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष को न तो बढ़ाते हैं और न ही घटाते हैं, तो इसका अर्थ है कि इन जमा का नकद शेष पर कोई प्रभाव नहीं पड़ता।

विश्लेषण के आधार पर, सही उत्तर A:

A:

जोड़े जाते हैं

B:

घटाए जाते हैं;

C:

समायोजित करने की आवश्यकता नहीं है

D:

इनमें से कुछ नहीं

सही उत्तर जानने के लिए, चलिए प्रत्येक विकल्प का विश्लेषण करते हैं:

A:

जोड़े जाते हैं

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष में जोड़े जाते हैं, तो इसका अर्थ है कि ये जमा नकद शेष को बढ़ाते हैं।

B:

घटाए जाते हैं;

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष से घटाए जाते हैं, तो इसका अर्थ है कि ये जमा नकद शेष को घटाते हैं।

C:

समायोजित करने की आवश्यकता नहीं है

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा के लिए समायोजन की आवश्यकता नहीं है, तो इसका अर्थ है कि कैश बुक के अनुसार शेष पहले से ही इन जमा को शामिल करता है, और कोई और कार्रवाई की आवश्यकता नहीं है।

D:

इनमें से कुछ नहीं

यदि ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष को न तो बढ़ाते हैं और न ही घटाते हैं, तो इसका अर्थ है कि इन जमा का नकद शेष पर कोई प्रभाव नहीं पड़ता।

विश्लेषण के आधार पर, सही उत्तर A:

जोड़े जाते हैं

है। ग्राहकों द्वारा किए गए प्रत्यक्ष जमा कैश बुक के अनुसार शेष में जोड़े जाते हैं, जिससे नकद शेष बढ़ता है।श्री X की नकद पुस्तक के अनुसार ओवरड्राफ्ट ₹20,500 है। श्री X के एक ग्राहक ने, जो मुंबई में रहते हैं, श्री X के खाते में सीधे ₹50,000 जमा किए, जिसके बारे में श्री X को जानकारी नहीं थी। बैंक में जमा किए गए एक चेक के लिए ₹25,000 का चेक वापस किया गया था और इस संबंध में सलाह अभी श्री X को नहीं मिली है। पासबुक के अनुसार शेष राशि थी:- a)₹4,500 क्रेडिट

- b)₹4,500 ओवरड्राफ्ट

- c)₹45,500 क्रेडिट

- d)उपर्युक्त में से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

श्री X की नकद पुस्तक के अनुसार ओवरड्राफ्ट ₹20,500 है। श्री X के एक ग्राहक ने, जो मुंबई में रहते हैं, श्री X के खाते में सीधे ₹50,000 जमा किए, जिसके बारे में श्री X को जानकारी नहीं थी। बैंक में जमा किए गए एक चेक के लिए ₹25,000 का चेक वापस किया गया था और इस संबंध में सलाह अभी श्री X को नहीं मिली है। पासबुक के अनुसार शेष राशि थी:

a)

₹4,500 क्रेडिट

b)

₹4,500 ओवरड्राफ्ट

c)

₹45,500 क्रेडिट

d)

उपर्युक्त में से कोई नहीं

|

|

Knowledge Hub answered |

- नकद पुस्तक ओवरड्राफ्ट: श्री X का ओवरड्राफ्ट ₹20,500 है।

- ग्राहक द्वारा सीधे जमा: एक ग्राहक ने सीधे बैंक में ₹50,000 जमा किए, जिसे श्री X ने नहीं देखा। इससे बैंक की शेष राशि बढ़ जाती है, जो ओवरड्राफ्ट को कम करती है।

- जमा किया गया लेकिन बिना भुगतान किया गया चेक: ₹25,000 का एक चेक बिना भुगतान के वापस किया गया, जिसका मतलब है कि इसे श्री X के बैंक खाते में क्रेडिट नहीं किया गया, जिससे ओवरड्राफ्ट की स्थिति बनी रहती है।

गणना:

- ओवरड्राफ्ट से शुरू करें: ₹20,500

- सीधे जमा जोड़ें: ₹50,000

- बाउंस किए गए चेक को घटाएं: ₹25,000

नेट बैंक बैलेंस: ₹4,500 क्रेडिट।

इस प्रकार, सही उत्तर है A: ₹4,500 क्रेडिट.

- ग्राहक द्वारा सीधे जमा: एक ग्राहक ने सीधे बैंक में ₹50,000 जमा किए, जिसे श्री X ने नहीं देखा। इससे बैंक की शेष राशि बढ़ जाती है, जो ओवरड्राफ्ट को कम करती है।

- जमा किया गया लेकिन बिना भुगतान किया गया चेक: ₹25,000 का एक चेक बिना भुगतान के वापस किया गया, जिसका मतलब है कि इसे श्री X के बैंक खाते में क्रेडिट नहीं किया गया, जिससे ओवरड्राफ्ट की स्थिति बनी रहती है।

गणना:

- ओवरड्राफ्ट से शुरू करें: ₹20,500

- सीधे जमा जोड़ें: ₹50,000

- बाउंस किए गए चेक को घटाएं: ₹25,000

नेट बैंक बैलेंस: ₹4,500 क्रेडिट।

इस प्रकार, सही उत्तर है A: ₹4,500 क्रेडिट.

कैश बुक में ₹1,500 का ओवरड्राफ्ट दिखाया गया है लेकिन उसी दिन की पास बुक में यह दिखाना चाहिए कि ₹100, ₹50 और ₹125 के चेक का भुगतान के लिए प्रस्तुत नहीं किया गया है और ₹400 का चेक अभी तक क्लियर नहीं हुआ है। कैश बुक के अनुसार शेष कितना होगा?- a)₹1,100

- b)₹1,625

- c)₹2,175

- d)₹1,375

Correct answer is option 'B'. Can you explain this answer?

कैश बुक में ₹1,500 का ओवरड्राफ्ट दिखाया गया है लेकिन उसी दिन की पास बुक में यह दिखाना चाहिए कि ₹100, ₹50 और ₹125 के चेक का भुगतान के लिए प्रस्तुत नहीं किया गया है और ₹400 का चेक अभी तक क्लियर नहीं हुआ है। कैश बुक के अनुसार शेष कितना होगा?

a)

₹1,100

b)

₹1,625

c)

₹2,175

d)

₹1,375

|

|

Glance Learning Institute answered |

- कैश बुक में ₹1,500 का ओवरड्राफ्ट दिखाया गया है।

- ₹275 (₹100 + ₹50 + ₹125) का चेक भुगतान के लिए प्रस्तुत नहीं किया गया है।

- ये अप्रस्तुत चेक ओवरड्राफ्ट को कम कर देंगे यदि इसे ध्यान में रखा जाए, क्योंकि इन्हें अभी तक बैंक बैलेंस से घटाया नहीं गया है।

- ₹400 का चेक अभी तक क्लियर नहीं हुआ है, जिसका अर्थ है कि यह अस्थायी रूप से ओवरड्राफ्ट को बढ़ाता है।

- अप्रस्तुत चेक के लिए समायोजन करते हुए, कैश बुक के अनुसार शेष ₹1,625 है।

- ₹275 (₹100 + ₹50 + ₹125) का चेक भुगतान के लिए प्रस्तुत नहीं किया गया है।

- ये अप्रस्तुत चेक ओवरड्राफ्ट को कम कर देंगे यदि इसे ध्यान में रखा जाए, क्योंकि इन्हें अभी तक बैंक बैलेंस से घटाया नहीं गया है।

- ₹400 का चेक अभी तक क्लियर नहीं हुआ है, जिसका अर्थ है कि यह अस्थायी रूप से ओवरड्राफ्ट को बढ़ाता है।

- अप्रस्तुत चेक के लिए समायोजन करते हुए, कैश बुक के अनुसार शेष ₹1,625 है।

यदि पास बुक के अनुसार बैलेंस प्रारंभिक बिंदु है, तो कैश बुक के प्राप्तियों के पक्ष की अंडरकास्टिंग का उपचार क्या होगा?- a)जोड़ा जाएगा

- b)कटौती की जाएगी

- c)कोई उपचार नहीं

- d)इनमें से कोई नहीं

Correct answer is option 'B'. Can you explain this answer?

यदि पास बुक के अनुसार बैलेंस प्रारंभिक बिंदु है, तो कैश बुक के प्राप्तियों के पक्ष की अंडरकास्टिंग का उपचार क्या होगा?

a)

जोड़ा जाएगा

b)

कटौती की जाएगी

c)

कोई उपचार नहीं

d)

इनमें से कोई नहीं

|

|

Learning Education answered |

व्याख्या:

- प्रारंभिक बिंदु: पास बुक के अनुसार बैलेंस को कैश बुक के साथ पास बुक का समायोजन करने के लिए प्रारंभिक बिंदु माना जाता है।

- अंडरकास्टिंग का उपचार: जब कैश बुक के प्राप्तियों के पक्ष में अंडरकास्टिंग होती है, तो इसका मतलब है कि कुछ प्राप्तियाँ ठीक से रिकॉर्ड नहीं की गई हैं या उन्हें कम राशि में दर्ज किया गया है।

- कटौती की जाएगी: इस मामले में, अंडरकास्ट राशि को पास बुक के अनुसार बैलेंस से घटाना चाहिए। यह समायोजन कैश बुक में बैलेंस को पास बुक के अनुरूप लाने में मदद करेगा।

- कोई उपचार नहीं: अंडरकास्ट राशि को अनदेखा करने से कैश बुक और पास बुक बैलेंस के बीच विसंगतियाँ होंगी।

- सही उत्तर: इसलिए, कैश बुक के प्राप्तियों के पक्ष पर अंडरकास्टिंग के लिए सही उपचार यह है कि अंडरकास्ट राशि को पास बुक के अनुसार बैलेंस से घटा दिया जाए।

बैंक समन्वय विवरण क्या है?- a)पास बुक का एक भाग

- b)बैंक द्वारा तैयार किया गया विवरण

- c)नकद कॉलम से संबंधित नकद पुस्तक

- d)ग्राहक द्वारा तैयार किया गया विवरण

Correct answer is option 'D'. Can you explain this answer?

बैंक समन्वय विवरण क्या है?

a)

पास बुक का एक भाग

b)

बैंक द्वारा तैयार किया गया विवरण

c)

नकद कॉलम से संबंधित नकद पुस्तक

d)

ग्राहक द्वारा तैयार किया गया विवरण

|

|

Target Study Academy answered |

बैंक समन्वय विवरण की व्याख्या:

- परिभाषा: बैंक समन्वय विवरण एक ऐसा विवरण है जो ग्राहक द्वारा बैंक विवरण में शेष राशि को कंपनी के अपने अभिलेखों के साथ समन्वयित करने के लिए तैयार किया जाता है।

- उद्देश्य: बैंक समन्वय विवरण तैयार करने का मुख्य उद्देश्य यह सुनिश्चित करना है कि कंपनी के अभिलेख बैंक के अभिलेखों से मेल खाते हैं और किसी भी भिन्नता या त्रुटियों की पहचान करना है जिन्हें ठीक करने की आवश्यकता है।

- तैयारी: बैंक समन्वय विवरण आमतौर पर कंपनी की नकद पुस्तक में दर्ज लेनदेन की तुलना बैंक विवरण में दर्ज लेनदेन के साथ करके तैयार किया जाता है। फिर शेष राशियों में किसी भी भिन्नताओं की पहचान की जाती है और उसके अनुसार समायोजित किया जाता है।

- घटक: बैंक समन्वय विवरण में लंबित चेक, यात्रा में जमा, बैंक त्रुटियाँ, और कंपनी के अभिलेखों और बैंक विवरण के बीच किसी भी अन्य भिन्नता जैसे आइटम शामिल होते हैं।

- महत्व: बैंक खाते का नियमित समन्वय बैंक समन्वय विवरण के माध्यम से कंपनी के वित्तीय अभिलेखों की सटीकता सुनिश्चित करने, त्रुटियों या धोखाधड़ी का पता लगाने, और नकद प्रवाह पर नियंत्रण बनाए रखने में मदद करता है।

कैश बुक का भुगतान पक्ष ₹250 से कम है। यदि BRS का प्रारंभिक बिंदु पास बुक के अनुसार ओवरड्राफ्ट बैलेंस है, तो कैश बुक के ओवरड्राफ्ट बैलेंस तक पहुंचने के लिए उपचार क्या होगा?- a)कम करें 250

- b)जोड़ें 250

- c)जोड़ें 500

- d)कम करें 500

Correct answer is option 'A'. Can you explain this answer?

कैश बुक का भुगतान पक्ष ₹250 से कम है। यदि BRS का प्रारंभिक बिंदु पास बुक के अनुसार ओवरड्राफ्ट बैलेंस है, तो कैश बुक के ओवरड्राफ्ट बैलेंस तक पहुंचने के लिए उपचार क्या होगा?

a)

कम करें 250

b)

जोड़ें 250

c)

जोड़ें 500

d)

कम करें 500

|

|

Aim It Academy answered |

जब पास बुक के अनुसार ओवरड्राफ्ट प्रारंभिक बिंदु होता है, तो उन वस्तुओं को जोड़ा जाएगा जो कैश बुक बैलेंस को पास बुक बैलेंस से छोटा बनाती हैं।

कैश बुक के अनुसार डेबिट बैलेंस Rs.2000

जमा किए गए चेक लेकिन क्लियर नहीं हुए Rs. 100

जारी किए गए चेक लेकिन प्रस्तुत नहीं किए गए Rs. 150

बैंक द्वारा दी गई ब्याज Rs. 50

बैंक द्वारा एकत्रित लाभांश Rs. 50

पास बुक के अनुसार बैलेंस क्या होगा?- a)Rs. 2,100

- b)Rs. 1,950

- c)Rs. 2,350

- d)Rs. 2,150

Correct answer is option 'D'. Can you explain this answer?

कैश बुक के अनुसार डेबिट बैलेंस Rs.2000

जमा किए गए चेक लेकिन क्लियर नहीं हुए Rs. 100

जारी किए गए चेक लेकिन प्रस्तुत नहीं किए गए Rs. 150

बैंक द्वारा दी गई ब्याज Rs. 50

बैंक द्वारा एकत्रित लाभांश Rs. 50

पास बुक के अनुसार बैलेंस क्या होगा?

जमा किए गए चेक लेकिन क्लियर नहीं हुए Rs. 100

जारी किए गए चेक लेकिन प्रस्तुत नहीं किए गए Rs. 150

बैंक द्वारा दी गई ब्याज Rs. 50