राजकोषीय नीति | भारतीय अर्थव्यवस्था (Indian Economy) for UPSC CSE in Hindi PDF Download

परिचय

राजकोषीय नीति एक मार्गदर्शक शक्ति है जो सरकार को यह तय करने में मदद करती है कि आर्थिक गतिविधि का समर्थन करने के लिए उसे कितना पैसा खर्च करना चाहिए, और यह प्रणाली से कितना राजस्व अर्जित करना चाहिए, अर्थव्यवस्था के पहियों को सुचारू रूप से चलाने के लिए।

उदाहरण के लिए: एक आर्थिक मंदी के दौरान, सरकार परियोजनाओं, कल्याणकारी योजनाओं, व्यापार प्रोत्साहन प्रदान करने आदि पर अधिक खर्च करने के लिए अपने खजाने को खोलने का निर्णय ले सकती है। इसका उद्देश्य लोगों को अधिक उत्पादक धन उपलब्ध कराने में मदद करना है, मुक्त करना लोगों के साथ कुछ नकद ताकि वे इसे कहीं और खर्च कर सकें, और व्यवसायों को निवेश करने के लिए प्रोत्साहित कर सकें। उसी समय, सरकार कर व्यवसायों और लोगों को थोड़ा कम करने का भी फैसला कर सकती है, जिससे खुद राजस्व कम हो सकता है।

स्थानीय नीति का उद्देश्य

- आर्थिक विकास: राजकोषीय नीति अर्थव्यवस्था की विकास दर को बनाए रखने में मदद करती है ताकि कुछ आर्थिक लक्ष्यों को प्राप्त किया जा सके।

- मूल्य स्थिरता: यह देश के मूल्य स्तर को नियंत्रित करता है ताकि जब मुद्रास्फीति बहुत अधिक हो, तो कीमतों को विनियमित किया जा सके।

- पूर्ण रोजगार: इसका उद्देश्य निम्न आर्थिक गतिविधि से उबरने के लिए एक उपकरण के रूप में पूर्ण रोजगार या पूर्ण रोजगार प्राप्त करना है।

वित्तीय नीति का महत्व

- भारत जैसे देश में, राजकोषीय नीति सार्वजनिक और निजी दोनों क्षेत्रों में पूंजी निर्माण की दर को बढ़ाने में महत्वपूर्ण भूमिका निभाती है।

- कराधान के माध्यम से, राजकोषीय नीति अपने कई परियोजनाओं के वित्तपोषण के लिए काफी मात्रा में संसाधन जुटाने में मदद करती है।

- राजकोषीय नीति बचत दर को ऊंचा करने के लिए प्रोत्साहन प्रदान करने में भी मदद करती है।

- राजकोषीय नीति निजी क्षेत्र को अपनी गतिविधियों के विस्तार के लिए पर्याप्त प्रोत्साहन देती है।

- राजकोषीय नीति का उद्देश्य आय और धन के फैलाव में असंतुलन को कम करना है।

स्थानीय नीति के घटक

1. पूंजी खाता : एक पूंजी खाता एक खाता है जिसमें पूंजी प्राप्तियां और भुगतान शामिल होते हैं। इसमें मूल रूप से संपत्ति के साथ-साथ सरकार की देनदारियां भी शामिल हैं।

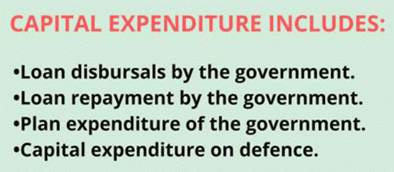

(ए) पूंजीगत व्यय : पूंजीगत व्यय सरकार द्वारा भौतिक या वित्तीय संपत्ति बनाने के लिए किया गया व्यय है।

पूंजीगत व्यय या तो एक संपत्ति बनाते हैं या सरकार की देनदारियों में कमी का कारण बनते हैं।

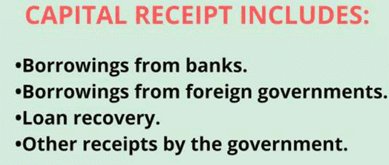

(b) कैपिटल रिसीट्स : कैपिटल रसीदें वे होती हैं जो सरकार पर देयता पैदा करती हैं या परिसंपत्तियों को कम करती हैं।

2. राजस्व खाता : एक राजस्व खाता एक खाता है जिसमें क्रेडिट बैलेंस होता है। इसमें सभी राजस्व प्राप्तियां और सरकार के राजस्व व्यय शामिल हैं।

(ए) राजस्व व्यय : राजस्व व्यय सरकार द्वारा किया गया व्यय है जो न तो संपत्ति या दायित्व बनाता है। ये व्यय केवल सरकार द्वारा ऋण पर ब्याज भुगतान, राज्य सरकारों को अनुदान और सामान्य व्यय हैं।

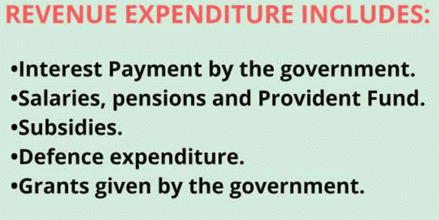

राजस्व व्यय में विभाजित है:

- योजना व्यय जो केंद्र सरकार की योजनाओं (पंचवर्षीय योजनाओं), और अन्य राज्य और केंद्र शासित प्रदेश की योजनाओं के लिए किया जाता है।

- गैर योजना व्यय जो सामान्य व्यय जैसे वेतन, पेंशन, ब्याज भुगतान हैं।

(बी) राजस्व प्राप्तियां : राजस्व प्राप्तियां सरकार की वर्तमान आय हैं और उन्हें सरकार से वापस नहीं लिया जा सकता है।

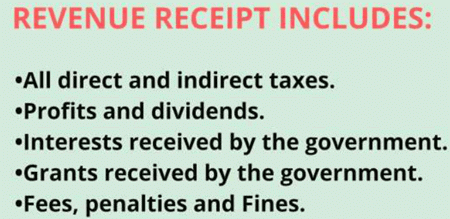

राजस्व प्राप्तियां कर और गैर कर राजस्व में विभाजित हैं:

- कर राजस्व राजस्व प्राप्तियों का मुख्य घटक है। इसमें सरकार द्वारा किए गए कर और कर्तव्य शामिल हैं।

कर राजस्व में मुख्य रूप से शामिल हैं:

- प्रत्यक्ष कर (व्यक्तिगत आयकर, निगम कर) जो किसी व्यक्ति पर सीधे आते हैं।

- अप्रत्यक्ष करों में शामिल हैं (उत्पाद शुल्क और सीमा शुल्क) जो देश में उत्पादित वस्तुओं या निर्यात और आयात किए जाने वाले माल पर हैं।

- गैर कर राजस्व में सरकार के ऋणों पर ब्याज, लाभांश और निवेश और विदेशी सहायता पर लाभ शामिल हैं।

DEFICITS और ITS प्रकार

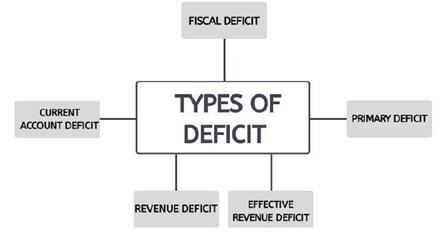

क्या कमी है?

घाटा एक राशि है जिसके द्वारा एक संसाधन, विशेष रूप से धन, जो आवश्यक है, उससे कम हो जाता है। घाटा तब होता है जब व्यय राजस्व से अधिक होता है, आयात निर्यात से अधिक होता है, या देयताएं संपत्ति से अधिक होती हैं।

घाटे में, कुल राशि सकारात्मक मात्रा की तुलना में अधिक है। दूसरे शब्दों में, धन का बहिर्वाह धन की आमद से अधिक होता है। एक कमी तब हो सकती है जब एक सरकार, कंपनी या व्यक्ति किसी निश्चित अवधि में आम तौर पर एक वर्ष से अधिक खर्च करता है।

(i) चालू खाता घाटा तब होता है जब कोई देश निर्यात की तुलना में अधिक वस्तुओं और सेवाओं का आयात करता है।

चालू खाता = व्यापार अंतर + नेट वर्तमान स्थानान्तरण + विदेश में शुद्ध आय व्यापार अंतर = निर्यात - आयात

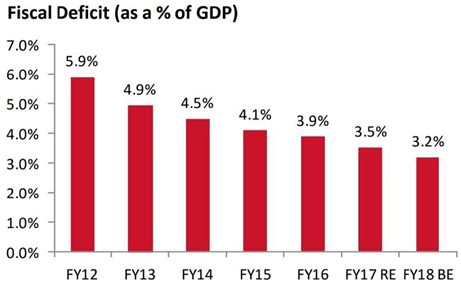

(ii) एक राजकोषीय घाटा तब होता है जब किसी सरकार का कुल व्यय उस राजस्व से अधिक हो जाता है, जो उधार के पैसे को छोड़कर उत्पन्न करता है।

राजकोषीय घाटा = सरकार का कुल व्यय (पूंजी और राजस्व व्यय) - सरकार की कुल आय (राजस्व प्राप्ति + ऋणों की वसूली + अन्य रसीदें)

(iii) प्राथमिक घाटा पिछले उधारों पर चालू वर्ष के माइनस ब्याज भुगतानों का राजकोषीय घाटा है।

प्राथमिक घाटा = राजकोषीय घाटा (कुल व्यय - सरकार की कुल आय) - ब्याज भुगतान (पिछले उधार के)

(iv) राजस्व घाटा केवल सरकार से संबंधित है: यह कुल राजस्व व्यय की तुलना में कुल राजस्व प्राप्तियों की कमी का वर्णन करता है।

राजस्व घाटा: कुल राजस्व प्राप्ति - कुल राजस्व व्यय।

(v) प्रभावी राजस्व पूंजीगत संपत्ति के निर्माण के लिए राजस्व घाटे और अनुदान के बीच अंतर को कम करता है।

प्रभावी राजस्व घाटा: राजस्व घाटा - पूंजीगत संपत्ति के निर्माण के लिए अनुदान।

राजकोषीय उत्तरदायित्व और बजट प्रबंधन अधिनियम (FRBMA), 2003

इस FRBM अधिनियम का उद्देश्य सरकार पर राजकोषीय अनुशासन लागू करना है।

इसका मतलब है कि राजकोषीय नीति को अनुशासित तरीके से या जिम्मेदार तरीके से संचालित किया जाना चाहिए अर्थात सरकारी घाटे या उधार को उचित सीमा के भीतर रखा जाना चाहिए और सरकार को अपने राजस्व के अनुसार अपने खर्च की योजना बनानी चाहिए ताकि उधार सीमा के भीतर हो।

इस FRBM अधिनियम के तहत लक्ष्य

- FRBM नियम केंद्र सरकार द्वारा प्रति वर्ष सकल घरेलू उत्पाद के 0.3% वार्षिक लक्ष्य के साथ 2008-09 तक राजकोषीय घाटे को जीडीपी के 3% तक कम करने को निर्दिष्ट करता है।

- इसी तरह, 2008-09 तक प्राप्त होने वाले पूर्ण उन्मूलन के साथ राजस्व घाटा जीडीपी के 0.5% प्रति वर्ष कम होना है।

धातु को नियंत्रित करने के लिए विधि

धातु को नियंत्रित करने के लिए विधि

- RBI द्वारा ताजा मुद्रा की छपाई (मई कारण मुद्रास्फीति)

- बाजार उधार (मई निवेश निजी निवेश से बाहर हो सकता है)

बेहतर दृष्टिकोण यह है कि संसाधनों को करों, उपयोगकर्ता प्रभार, विनिवेश आदि से उठाया जाना चाहिए।

व्यय नियंत्रण , महत्वपूर्ण सामाजिक योजनाओं जैसे कि मेग्न्रेगा आदि पर लागत कटौती को शामिल नहीं करना चाहिए।

- जीएसटी

- चयनात्मक विनिवेश (एयर इंडिया)

- कर आधार का विस्तार

- टैक्स ब्यूयेंसी एसीसी

एनके सिंह समिति की सिफारिशें (समीक्षा समिति से) ।

FRBM समीक्षा समिति, पूर्व राजस्व सचिव एनके सिंह की अध्यक्षता में सरकार द्वारा FRBM के कार्यान्वयन की समीक्षा के लिए नियुक्त की गई थी।

एनके सिंह समिति की प्रमुख सिफारिशें

- जीडीपी अनुपात में सार्वजनिक ऋण को भारत में राजकोषीय नीति के लिए एक मध्यम अवधि के लंगर के रूप में माना जाना चाहिए।

- समिति ने सार्वजनिक ऋण में कमी लाने के लिए परिचालन लक्ष्य के रूप में राजकोषीय घाटे की वकालत की।

सार्वजनिक ऋण पर जीडीपी अनुपात 6023 तक लक्ष्य 2023 तक 68-70% के वर्तमान स्तर से केंद्र सरकार और राज्य सरकार के लिए 20% पर ध्यान दें।

- समिति ने यह भी सिफारिश की है कि केंद्र सरकार को 2017 में 2.3% के अनुमानित मूल्य से 2023 तक अपने राजस्व घाटे को 0.25 प्रतिशत (जीडीपी के) अंक से कम करके 2023 तक 0.8% तक पहुंचाना चाहिए।

- समिति ने FRBM भावना के अनुसार राजकोषीय विवेक सुनिश्चित करने के लिए संस्थानों के गठन की वकालत की।

|

245 videos|505 docs|115 tests

|

FAQs on राजकोषीय नीति - भारतीय अर्थव्यवस्था (Indian Economy) for UPSC CSE in Hindi

| 1. कैसे आप UPSC के लिए राजकोषीय नीति के बारे में तैयारी कर सकते हैं? |  |

| 2. भारतीय राजकोषीय नीति क्या है? | |

| 3. भारतीय राजकोषीय नीति के तहत कौन-कौन से क्षेत्र शामिल होते हैं? | |

| 4. भारतीय राजकोषीय नीति की प्रमुख उद्देश्य क्या हैं? | |

Sample Paper

,Viva Questions

,Extra Questions

,practice quizzes

,Important questions

,Free

,past year papers

,राजकोषीय नीति | भारतीय अर्थव्यवस्था (Indian Economy) for UPSC CSE in Hindi

,Previous Year Questions with Solutions

,राजकोषीय नीति | भारतीय अर्थव्यवस्था (Indian Economy) for UPSC CSE in Hindi

,shortcuts and tricks

,Objective type Questions

,study material

,Exam

,ppt

,video lectures

,राजकोषीय नीति | भारतीय अर्थव्यवस्था (Indian Economy) for UPSC CSE in Hindi

,Semester Notes

,Summary

,mock tests for examination

,MCQs

;

राजकोषीय नीति Free PDF Download

Importance of राजकोषीय नीति

राजकोषीय नीति Notes

राजकोषीय नीति UPSC Questions

Study राजकोषीय नीति on the App

|

© EduRev

|

Education Revolution

|

|