रामेश सिंह सारांश: भारत में बैंकिंग - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi PDF Download

परिचय

बैंकिंग क्षेत्र देश के आर्थिक परिदृश्य को आकार देने में एक केंद्रीय स्थान रखता है, और भारत इस मामले में अपवाद नहीं है। ऐतिहासिक विकास, नियामक ढांचे और आर्थिक विकास में बैंकों की भूमिका को समझना देश की व्यापक वित्तीय गतिशीलता को समझने के लिए आवश्यक है। इसके ऐतिहासिक जड़ों से लेकर समकालीन पहलों तक, इस संक्षिप्त अवलोकन का उद्देश्य भारत की आर्थिक यात्रा में बैंकिंग संस्थानों की महत्वपूर्ण भूमिका पर प्रकाश डालना है।

NBFCs

NBFCs (गैर-बैंकिंग वित्तीय कंपनियाँ) भारतीय वित्तीय प्रणाली के एक महत्वपूर्ण खंड के रूप में तेजी से उभर रही हैं। यह संस्थानों का एक विविध समूह है (व्यावसायिक और सहकारी बैंकों के अलावा) जो विभिन्न तरीकों से वित्तीय मध्यस्थता कर रहा है, जैसे कि जमा स्वीकार करना, ऋण और अग्रिम देना, पट्टेदारी, हायर पर्चेज आदि।

यह कुछ गतिविधियों को अपने मुख्य व्यवसाय के रूप में नहीं रख सकते— कृषि, औद्योगिक और अचल संपत्ति का बिक्री-खरीद या निर्माण।

ये जनता से सीधे या अप्रत्यक्ष रूप से धन जुटाते हैं और इसे अंतिम खर्चकर्ताओं को उधार देते हैं।

ये विभिन्न थोक और खुदरा व्यापारियों, छोटे पैमाने के उद्योगों और स्व-नियोजित व्यक्तियों को ऋण देते हैं। इस प्रकार, इन्होंने वित्तीय क्षेत्र द्वारा प्रदान की जाने वाली उत्पादों और सेवाओं की श्रृंखला को विस्तारित और विविध किया है।

वित्तीय समावेशन को बढ़ावा देने के लिए, छोटे उधारकर्ताओं और छोटे ऋणदाताओं के बीच सीधे संपर्क के माध्यम से, उपभोक्ता संरक्षण को संबोधित करते हुए, 2017-18 में RBI ने NBFC की दो नई श्रेणियाँ पेश की— पीयर टू पीयर [P2P] और खाता समेकन [AA]।

भारतीय रिजर्व बैंक

भारतीय रिजर्व बैंक की स्थापना 1 अप्रैल, 1935 को RBI अधिनियम, 1934 के प्रावधानों के तहत कोलकाता में की गई थी [1937 में मुंबई में स्थानांतरित हो गया]।

एक बैंक की तरह निजी स्वामित्व में स्थापित, इसे दो अतिरिक्त कार्य दिए गए— बैंकिंग उद्योग को नियंत्रित करना और सरकार का बैंकर होना।

इस उद्देश्य की बेहतर सेवा के लिए, 1940 के दशक के मध्य में, दुनिया भर में एक सरकारी स्वामित्व वाले केंद्रीय बैंक के पक्ष में एक दृष्टिकोण उभरा— और सरकारों ने उन्हें अधिग्रहित करना शुरू कर दिया।

समय की बदलती आवश्यकताओं के अनुसार, RBI राष्ट्रीयकरण अधिनियम, 1949 को सरकार द्वारा कई बार संशोधित किया गया और इसके कार्यों का विस्तार किया गया। इसके वर्तमान कार्यों को निम्नलिखित रूप में संक्षेपित किया जा सकता है—

- मौद्रिक प्राधिकरण: इसमें मौद्रिक नीति का निर्माण, कार्यान्वयन और निगरानी शामिल है। इसका व्यापक उद्देश्य है— मूल्य स्थिरता बनाए रखना, विकास के उद्देश्य को ध्यान में रखते हुए।

- मुद्रा प्राधिकरण: इसमें नए मुद्रा नोटों और सिक्कों (रु. एक या इसकी श्रेणियों के मुद्रा और सिक्कों को छोड़कर, जो वित्त मंत्रालय द्वारा स्वयं जारी किए जाते हैं) को जारी करने के साथ-साथ उन सिक्कों का आदान-प्रदान या नष्ट करना शामिल है जो परिचालन के लिए उपयुक्त नहीं हैं। इस कार्य में मुद्रा और सिक्कों के वितरण की जिम्मेदारी भी शामिल है (उन सिक्कों का भी जो वित्त मंत्रालय द्वारा जारी किए जाते हैं)। इसका व्यापक उद्देश्य है— गुणवत्ता वाली मुद्राओं और सिक्कों की पर्याप्त आपूर्ति बनाए रखना।

- वित्तीय प्रणाली का नियामक और पर्यवेक्षक: इसमें बैंकिंग संचालन के चौड़े मापदंडों का निर्धारण शामिल है, जिसके भीतर बैंकिंग और वित्तीय प्रणाली कार्य करती है।

- विदेशी मुद्रा का प्रबंधक: इसमें चौड़े कार्य जैसे— FEMA (विदेशी मुद्रा प्रबंधन अधिनियम, 1999) का प्रबंधन करना; देश के विदेशी मुद्रा (Forex) भंडार को रखना; रुपये का विनिमय दर स्थिर करना; और IMF और विश्व बैंक में भारत सरकार का प्रतिनिधित्व करना शामिल है।

- भुगतान और निपटान प्रणालियों का नियामक और पर्यवेक्षक: इसमें देश में जनता की व्यापक आवश्यकताओं को पूरा करने के लिए सुरक्षित और कुशल भुगतान प्रणाली के तरीकों को पेश करने और उन्नत करने जैसे कार्य शामिल हैं। उद्देश्य है— भुगतान और निपटान प्रणाली में जन विश्वास बनाए रखना।

- सरकारों और बैंकों का बैंकर: इसमें तीन श्रेणी के कार्य शामिल हैं— पहले, केंद्रीय और राज्य सरकारों के लिए वाणिज्यिक बैंकिंग कार्य करना; दूसरे, उनके बैंकर के रूप में कार्य करना; और तीसरे, SCBs के बैंकिंग खातों का रखरखाव करना।

- विकासात्मक कार्य: दुनिया के अधिकांश केंद्रीय बैंकों के विपरीत, RBI को कुछ विकासात्मक कार्य भी दिए गए थे। इस भूमिका को निभाते हुए, इसने विकासात्मक बैंकों की स्थापना की, जैसे— IDBI, SIDBI, NABARD, NEDB (उत्तर पूर्वी विकास बैंक), Exim Bank, NHB।

मौद्रिक नीति

मौद्रिक नीति का प्राथमिक उद्देश्य मूल्य स्थिरता बनाए रखना है, जबकि विकास के उद्देश्य को ध्यान में रखा जाता है। मूल्य स्थिरता स्थायी विकास की एक आवश्यक पूर्व शर्त है। मूल्य स्थिरता बनाए रखने के लिए, महंगाई को नियंत्रित करना आवश्यक है। भारत सरकार हर पांच वर्ष के लिए महंगाई का लक्ष्य निर्धारित करती है। महंगाई लक्ष्य निर्धारण के संदर्भ में RBI की महत्वपूर्ण भूमिका होती है। भारत में मौजूदा महंगाई-लक्ष्य निर्धारण ढांचा लचीला है।

नकद आरक्षित अनुपात

देश में कार्यरत बैंकों पर 'आरक्षित अनुपात' बनाए रखने का नियामक दायित्व है, जिसमें से एक नकद आरक्षित अनुपात है (अन्य 'वैधानिक तरलता अनुपात' है)।

इसके तहत, देश में कार्यरत सभी अनुसूचित वाणिज्यिक बैंकों को अपने कुल जमा का एक हिस्सा RBI के पास नकद रूप में नकद आरक्षित अनुपात (CRR) के रूप में बनाए रखना होता है।

RBI इसे बैंकों के 'निवल मांग और समय देनदारियों' (NDTL) का 3 से 15 प्रतिशत के बीच निर्धारित कर सकता है।

बैंकिंग सुधारों की चल रही प्रक्रिया के मद्देनजर, RBI ने 1990 के दशक के अंत से इस अनुपात में कुछ बदलाव किए हैं—

- (i) बैंकों को अधिक ऋण देने और उनके द्वारा पेश किए गए ऋणों पर ब्याज दरों को कम करने के लिए, 1999-2000 में, RBI ने अपने CRR पर बैंकों को ब्याज आय देना शुरू किया। बढ़ती कीमतों के कारण, 2007 के अंत में ब्याज का भुगतान बंद कर दिया गया।

- (ii) जो अनुपात सामान्यतः उच्च पक्ष पर होता था, उसे 2003 में 4.5 प्रतिशत तक घटा दिया गया।

- (iii) 2007 में एक महत्वपूर्ण विकास हुआ जब RBI अधिनियम, 1949 में एक संशोधन के द्वारा, सरकार ने CRR पर निचली सीमा (जिसे 'फ्लोर' कहा जाता है) को समाप्त कर दिया और RBI को इस अनुपात को निर्धारित करने में अधिक लचीलापन प्रदान किया।

वैधानिक तरलता अनुपात

देश में कार्यरत बैंकों पर 'आरक्षित अनुपात' बनाए रखने का नियामक दायित्व है, जिसमें से एक वैधानिक तरलता अनुपात है (दूसरा 'कैश रिजर्व रेशियो' है)।

इसके तहत, देश में कार्यरत सभी अनुसूचित वाणिज्यिक बैंकों को अपने कुल जमा (यानी, उनके NDTL) का एक हिस्सा गैर-नकद रूप में (यानी, 'तरल संपत्तियों' में) बनाए रखना होता है— अनुपात को RBI द्वारा 25 से 40 प्रतिशत के बीच निर्धारित किया जा सकता है।

बैंक दर

जिस ब्याज दर पर RBI अपनी दीर्घकालिक ऋणों पर चार्ज करता है, उसे बैंक दर कहा जाता है।

जो ग्राहक इस मार्ग से उधार लेते हैं, वे भारत सरकार, राज्य सरकारें, बैंक, वित्तीय संस्थान, सहकारी बैंक, NBFCs आदि हैं।

यह दर भारतीय वित्तीय प्रणाली में संबंधित उधार निकायों की दीर्घकालिक उधारी गतिविधियों पर सीधा प्रभाव डालती है।

रेपो दर

जो ब्याज दर RBI अपने ग्राहकों से उनके दीर्घकालिक उधारी पर चार्ज करता है, उसे भारत में रेपो दर कहा जाता है।

यह मूलतः 'पुनर्खरीद की दर' का संक्षिप्त रूप है और पश्चिमी अर्थव्यवस्थाओं में इसे 'डिस्काउंट की दर' के रूप में जाना जाता है।

व्यवहार में इसे ब्याज दर नहीं कहा जाता बल्कि इसे उन दिनांकित सरकारी प्रतिभूतियों पर छूट के रूप में माना जाता है, जो संस्थाएँ अल्पकालिक उधारी के लिए जमा करती हैं।

जब उन्हें RBI से अपनी प्रतिभूतियाँ जारी की जाती हैं, तब प्रतिभूतियों का मूल्य वर्तमान रेपो दर की राशि से घट जाता है।

दीर्घकालिक रेपो

बैंकों के लिए उधारी को बढ़ावा देने और अल्पकालिक निधियों की लागत को कम करने के उद्देश्य से, फरवरी 2020 में (2019-20 की 6वीं द्विमासिक मौद्रिक नीति में), RBI ने 1.50 लाख करोड़ रुपये की दीर्घकालिक रेपो ऑपरेशन (LTRO) की घोषणा की।

LTRO की अवधि एक से तीन वर्ष होगी।

इसका उद्देश्य वित्तीय प्रणाली में स्थायी और गहरी तरलता सुनिश्चित करना है, साथ ही बैंकों के लिए लागत को कम करके उधारी को बढ़ाना है (उन्हें सस्ते ऋण देने में सक्षम बनाना)।

रिवर्स रेपो दर

यह वह ब्याज दर है जो RBI अपने ग्राहकों को अल्पकालिक ऋण देने पर चुकाता है।

2022-23 में, इसे स्थायी रिवर्स रेपो दर में परिवर्तित किया गया और मार्च 2023 तक यह 3.35 प्रतिशत थी।

अप्रैल 2022 में, RBI ने LAF की इस खिड़की को स्थायी जमा सुविधा (SDF) से बदल दिया।

व्यवहार में, भारत में कार्यरत वित्तीय संस्थाएँ अपनी अधिशेष निधियों को अल्पकालिक अवधि के लिए RBI के पास पार्क करती हैं और पैसे कमाती हैं।

इसका बैंकों और वित्तीय संस्थानों द्वारा विभिन्न प्रकार के ऋणों पर चार्ज की जाने वाली ब्याज दरों पर सीधा प्रभाव पड़ता है।

मार्जिनल स्टैंडिंग फैसिलिटी (MSF)

MSF एक नई योजना है जिसे RBI ने अपनी मौद्रिक नीति, 2011-12 में घोषित किया था जो मई 2011 से प्रभावी हुई।

इस योजना के तहत, बैंक RBI से अपनी निवल मांग और समय देनदारियों (NDTL) का 1 प्रतिशत तक रात भर उधार ले सकते हैं, ब्याज दर 1 प्रतिशत (100 आधार अंक) अधिक होती है जो वर्तमान रेपो दर से।

रुपये को मजबूत करने और इसके गिरते विनिमय दर की जांच करने के प्रयास में, RBI ने 'रेपो' और MSF के बीच का अंतर 3 प्रतिशत बढ़ा दिया (जुलाई 2013 के अंत में)।

मार्च 2023 में यह 6.25 प्रतिशत थी।

अन्य उपकरण

ऊपर दिए गए उपकरणों के अलावा, RBI कुछ अन्य महत्वपूर्ण उपकरणों का उपयोग करता है ताकि सही प्रकार की ऋण और मौद्रिक नीति को सक्रिय किया जा सके—

- काल मनी मार्केट: काल मनी मार्केट पैसे के बाजार का एक महत्वपूर्ण खंड है जहाँ धन का उधार और उधारी रात भर होती है। भारत में काल मनी मार्केट में शामिल प्रतिभागियों में वर्तमान में अनुसूचित वाणिज्यिक बैंक (SCBs)—क्षेत्रीय ग्रामीण बैंकों को छोड़कर), सहकारी बैंक (भूमि विकास बैंकों को छोड़कर), बीमा शामिल हैं।

RBI द्वारा इन संस्थाओं के लिए काल मनी मार्केट में बकाया उधारी और उधारी लेनदेन के संबंध में प्रूडेंशियल सीमाएँ निर्धारित की गई हैं। - ओपन मार्केट ऑपरेशंस (OMOs): OMOs RBI द्वारा सरकार के प्रतिभूतियों (G-Sec) की बिक्री/खरीद के माध्यम से बाजार में रूपये की तरलता की स्थिति को विनियमित करने के प्राथमिक उद्देश्य के साथ किए जाते हैं। OMOs RBI के पास मौद्रिक नीति के शस्त्रागार में एक प्रभावी मात्रात्मक नीति उपकरण हैं, लेकिन इसे एक समय पर उपलब्ध सरकारी प्रतिभूतियों के भंडार द्वारा सीमित किया गया है।

- तरलता समायोजन सुविधा (LAF): LAF RBI के मौद्रिक नीति संचालन ढांचे का मुख्य तत्व है (जो जून 2000 में पेश किया गया था)। रोजाना, RBI समय की आवश्यकता के अनुसार बैंकिंग प्रणाली से पैसे उधार लेने या उधार देने के लिए तैयार रहता है, निश्चित ब्याज दरों (रेपो और रिवर्स रेपो दरों) पर। बैंक की धन-खर्च की असमानताओं को समेटने के साथ-साथ, LAF ऑपरेशंस RBI को बाजार में ब्याज दर संकेतों को प्रभावी ढंग से संप्रेषित करने में मदद करते हैं।

- मार्केट स्टैबिलाइजेशन स्कीम (MSS): मौद्रिक प्रबंधन के लिए यह उपकरण 2004 में पेश किया गया। बड़े पूंजी प्रवाह से उत्पन्न अधिकतर स्थायी तरलता को अल्पकालिक सरकारी प्रतिभूतियों और ट्रेजरी बिलों की बिक्री के माध्यम से अवशोषित किया जाता है। जुटाई गई नकद राशि को आरबीआई के साथ एक अलग सरकारी खाते में रखा जाता है। इस उपकरण में इसलिए SLR और CRR दोनों की विशेषताएँ होती हैं।

- स्टैंडिंग डिपॉजिट फैसिलिटी स्कीम (SDFS): यह नई योजना 2018-19 के केंद्रीय बजट द्वारा प्रस्तावित की गई। ऐसी एक सुविधा का प्रस्ताव RBI ने नवंबर 2015 में ही किया था। यह योजना RBI को तरलता को बेहतर तरीके से प्रबंधित करने में मदद करने के उद्देश्य से है, विशेषकर जब अर्थव्यवस्था अधिक धन से भरी होती है।

बेस रेट

बेस रेट वह ब्याज दर है जिसके नीचे अनुसूचित वाणिज्यिक बैंक (SCBs) अपने ग्राहकों को कोई ऋण नहीं देंगे— इसका मतलब है कि यह प्राइम लेंडिंग रेट (PLR) और बीेंचमार्क प्राइम लेंडिंग रेट (BPLR) के समान है और यह मूल ब्याज दर है।

इसने 1 जुलाई, 2010 को BPLR के मौजूदा विचार को प्रतिस्थापित किया।

BPLR प्रणाली (जबकि मौजूदा प्रणाली PLR की थी), जो 2003 में पेश की गई थी, अपने मूल उद्देश्य को उधारी दरों में पारदर्शिता लाने में विफल रही।

यह मुख्यतः इस कारण था कि इस प्रणाली के तहत, बैंक BPLR से कम उधार दे सकते थे।

इसने उधारकर्ता के साथ बैंक की बातचीत को इस प्रकार बनाया कि अंततः एक उधारकर्ता को दूसरे से सस्ता ऋण मिला, और उधारी व्यवसाय में पारदर्शिता लाने के प्रयासों को धुंधला किया।

इसी कारण, RBI की नीति दरों (यानी, रेपो दर, रिवर्स रेपो दर, बैंक दर) के उधारी दरों में संचरण का आकलन करना भी कठिन हो गया।

बेस रेट प्रणाली का उद्देश्य बैंकों की उधारी दरों में पारदर्शिता बढ़ाना और मौद्रिक नीति के संचरण के आकलन को बेहतर बनाना है।

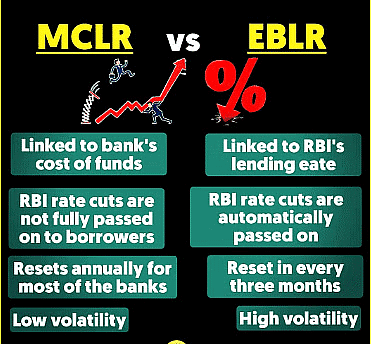

MCLR

वित्तीय वर्ष 2016 - 17 (यानी, 1 अप्रैल, 2016 से) में, देश के बैंकों ने अपने उधारी दर की गणना के लिए एक नई पद्धति को अपनाया।

नई पद्धति— MCLR (मार्जिनल कॉस्ट ऑफ फंड्स आधारित लेंडिंग रेट)— जिसे RBI ने दिसंबर 2015 में स्पष्ट किया।

MCLR की मुख्य विशेषताएँ हैं—

- (i) यह एक टेनर लिंक्ड आंतरिक मानक होगा, जिसे वार्षिक आधार पर रीसेट किया जाएगा।

- (ii) वास्तविक उधारी दरें MCLR में एक स्प्रेड जोड़कर निर्धारित की जाएंगी।

- (iii) इसे हर महीने पूर्व-घोषित तिथि पर पुनरावलोकन किया जाएगा।

- (iv) मौजूदा उधारकर्ताओं के पास इसे अपनाने का विकल्प होगा।

- (v) बैंक 'बेस रेट' को पहले की तरह जारी और प्रकाशित करना जारी रखेंगे।

बैंकिंग क्षेत्र किसी देश की आर्थिक परिदृश्य को आकार देने में केंद्रीय भूमिका रखता है, और भारत भी इस मामले में अपवाद नहीं है। ऐतिहासिक विकास, नियामक ढांचे, और आर्थिक विकास में बैंकों की भूमिका को समझना देश की व्यापक वित्तीय गतिशीलता को समझने के लिए महत्वपूर्ण है। इसके ऐतिहासिक जड़ों से लेकर समकालीन पहलों तक, यह संक्षिप्त अवलोकन भारत की आर्थिक यात्रा में बैंकिंग संस्थानों की महत्वपूर्ण भूमिका को समझाने का प्रयास करता है।

- NBFCs (गैर-बैंकिंग वित्तीय कंपनियाँ) तेजी से भारतीय वित्तीय प्रणाली के एक महत्वपूर्ण खंड के रूप में उभर रही हैं। यह संस्थानों का एक असंगठित समूह है (व्यापारिक और सहकारी बैंकों के अलावा) जो विभिन्न तरीकों से वित्तीय मध्यस्थता कर रहा है, जैसे कि जमा स्वीकार करना, ऋण देना और अग्रिम, पट्टे पर देना, किराए पर खरीदना, आदि।

- ये कुछ गतिविधियों को अपने मुख्य व्यवसाय के रूप में नहीं कर सकतीं— जैसे कृषि, औद्योगिक और अचल संपत्ति की बिक्री-खरीद या निर्माण।

- ये जनता से धन जुटाती हैं, सीधे या अप्रत्यक्ष रूप से, और इसे अंतिम खर्च करने वालों को उधार देती हैं।

- ये विभिन्न थोक और खुदरा व्यापारियों, छोटे पैमाने की उद्योगों और आत्म-नियोजित व्यक्तियों को ऋण प्रदान करती हैं। इस प्रकार, इन्होंने वित्तीय क्षेत्र द्वारा प्रदान की जाने वाली उत्पादों और सेवाओं की विविधता और विस्तार किया है।

- वित्तीय समावेशन को बढ़ावा देने के लिए, छोटे उधारकर्ताओं और छोटे उधारदाताओं के बीच प्रत्यक्ष बातचीत के साथ-साथ उपभोक्ता सुरक्षा को संबोधित करने के लिए, 2017-18 के दौरान, RBI ने Peer to Peer [P2P] और Account Aggregators [AA] की दो नई श्रेणियाँ पेश कीं।

भारतीय रिज़र्व बैंक, 1 अप्रैल 1935 को RBI अधिनियम, 1934 के प्रावधानों के अनुसार कोलकाता में स्थापित किया गया था [1937 में मुंबई में स्थानांतरित किया गया]। इसे बैंक की तरह निजी स्वामित्व में स्थापित किया गया था और इसे दो अतिरिक्त कार्य दिए गए— बैंकिंग उद्योग का नियमन करना और सरकार का बैंकर बनना।

- 1940 के दशक के मध्य में, विश्व स्तर पर एक सरकारी स्वामित्व वाले केंद्रीय बैंक के पक्ष में एक विचार उभरा— और सरकारों ने इन्हें अधिग्रहित करना शुरू कर दिया।

- समय की बदलती आवश्यकताओं के अनुसार, RBI राष्ट्रीयकरण अधिनियम, 1949 को सरकार द्वारा कई बार संशोधित किया गया है और इसके कार्यों का विस्तार किया गया है।

- इसके वर्तमान कार्यों को निम्नलिखित रूप में संक्षेप में प्रस्तुत किया जा सकता है—

- मौद्रिक प्राधिकरण: इसमें मौद्रिक नीति का निर्माण, कार्यान्वयन और निगरानी शामिल है। इसका व्यापक उद्देश्य है— विकास के उद्देश्य को ध्यान में रखते हुए मूल्य स्थिरता बनाए रखना।

- मुद्रा प्राधिकरण: इसमें नए मुद्रा नोटों और सिक्कों का जारी करना शामिल है (एक रुपये या इसके संवर्ग के मुद्रा और सिक्के, जो वित्त मंत्रालय द्वारा स्वयं जारी किए जाते हैं, को छोड़कर) और उन नोटों का विनिमय या नष्ट करना जो परिसंचरण के लिए उपयुक्त नहीं हैं।

- वित्तीय प्रणाली का नियामक और पर्यवेक्षक: इसमें बैंकिंग संचालन के लिए व्यापक मानकों को निर्धारित करना शामिल है जिसके भीतर बैंकिंग और वित्तीय प्रणाली कार्य करती है।

- विदेशी मुद्रा का प्रबंधक: इसमें FEMA (विदेशी मुद्रा प्रबंधन अधिनियम, 1999) का प्रबंधन, देश के विदेशी मुद्रा भंडार को बनाए रखना, रुपये के विनिमय दर को स्थिर करना; और IMF और विश्व बैंक में भारत सरकार का प्रतिनिधित्व करना शामिल है।

- भुगतान और निपटान प्रणाली का नियामक और पर्यवेक्षक: इसमें देश में सुरक्षित और प्रभावी भुगतान प्रणाली के तरीकों को पेश करने और अपग्रेड करने जैसी गतिविधियाँ शामिल हैं।

- सरकारों और बैंकों का बैंकर: इसमें तीन श्रेणी के कार्य शामिल हैं— पहले, केंद्रीय और राज्य सरकारों के लिए व्यापारी बैंकिंग कार्य करना; दूसरे, उनके बैंकर के रूप में कार्य करना; और तीसरे, SCBs के बैंकिंग खातों का रखरखाव करना।

- विकासात्मक कार्य: दुनिया के अधिकांश केंद्रीय बैंकों के विपरीत, RBI को कुछ विकासात्मक कार्य भी सौंपे गए। इस भूमिका में, इसने IDBI, SIDBI, NABARD, NEDB (उत्तर-पूर्वी विकास बैंक), Exim बैंक, NHB जैसे विकासात्मक बैंकों की स्थापना की।

मौद्रिक नीति का प्राथमिक उद्देश्य मूल्य स्थिरता बनाए रखना है, जबकि विकास के उद्देश्य को ध्यान में रखते हुए। मूल्य स्थिरता दीर्घकालिक विकास के लिए एक आवश्यक पूर्वापेक्षा है। मूल्य स्थिरता बनाए रखने के लिए, महंगाई को नियंत्रित करना आवश्यक है। भारत सरकार हर पांच साल के लिए महंगाई का लक्ष्य निर्धारित करती है। महंगाई लक्ष्य निर्धारण के संदर्भ में RBI की महत्वपूर्ण भूमिका है। भारत में वर्तमान महंगाई-लक्ष्य निर्धारण ढांचा स्वाभाविक रूप से लचीला है।

देश में कार्यरत बैंकों पर दो प्रकार के 'आरक्षित अनुपात' बनाए रखने के लिए नियामक अनिवार्यता है, जिनमें से एक 'नकद आरक्षित अनुपात' (Cash Reserve Ratio - CRR) है (दूसरा 'वैधानिक तरलता अनुपात' है)। इसके तहत, देश में कार्यरत सभी अनुसूचित वाणिज्यिक बैंकों को अपनी कुल जमा राशि का एक हिस्सा आरबीआई के पास नकद रूप में बनाए रखना होता है। आरबीआई इसे बैंकों के 'नेट डिमांड एंड टाइम लायबिलिटीज' (Net Demand and Time Liabilities - NDTL) का 3 से 15 प्रतिशत के बीच निर्धारित कर सकता है। बैंकिंग सुधारों की चल रही प्रक्रिया के तहत, 1990 के दशक के अंत से आरबीआई ने अनुपात के संबंध में कुछ बदलाव किए—

- बैंकों को अधिक ऋण देने और वे जो ऋण प्रदान करते हैं, उन पर ब्याज दरें घटाने के लिए सक्षम बनाने के उद्देश्य से, 1999-2000 में, आरबीआई ने बैंकों को उनके CRR पर ब्याज आय का भुगतान करना शुरू किया। बढ़ती कीमतों के कारण 2007 के अंत में ब्याज का भुगतान बंद कर दिया गया।

- जिस अनुपात का सामान्यत: ऊँचा होना अपेक्षित था, उसे 2003 में अचानक 4.5 प्रतिशत तक घटा दिया गया।

- 2007 में एक महत्वपूर्ण विकास हुआ जब (आरबीआई अधिनियम, 1949 में) एक संशोधन के द्वारा, सरकार ने CRR पर निम्नतम सीमा (जिसे 'फ्लोर' कहा जाता है) को समाप्त कर दिया और इस अनुपात को निर्धारित करने में आरबीआई को अधिक लचीलापन दिया।

आरबीआई द्वारा अपने ग्राहकों से दी गई शॉर्ट-टर्म उधारी पर लिया जाने वाला ब्याज दर भारत में 'रेपो दर' है। यह 'रीपर्चेज दर' का संक्षिप्त रूप है और पश्चिमी अर्थव्यवस्थाओं में इसे 'छूट दर' के रूप में जाना जाता है। व्यावहारिक रूप से इसे ब्याज दर नहीं कहा जाता बल्कि इसे उन सरकारी प्रतिभूतियों पर छूट के रूप में माना जाता है, जिन्हें संस्थाएं शॉर्ट-टर्म उधारी के लिए जमा करती हैं। जब वे आरबीआई से अपनी प्रतिभूतियाँ वापस प्राप्त करते हैं, तो प्रतिभूतियों का मूल्य वर्तमान रेपो दर के अनुसार घट जाता है।

रेपो के तहत, बैंकों के लिए उधारी को बढ़ावा देने और शॉर्ट-टर्म फंड की लागत को कम करने के उद्देश्य से, फरवरी 2020 में (2019-20 की 6वीं द्विमासिक मौद्रिक नीति में), आरबीआई ने 1.50 लाख करोड़ रुपये की दीर्घकालिक रेपो संचालन (Long Term Repo Operation - LTRO) की घोषणा की, जिसे एक निश्चित दर (यानी, रेपो दर) पर पेश किया गया। LTRO की अवधि एक से तीन वर्षों की होगी। इसका उद्देश्य वित्तीय प्रणाली में स्थायी और गहरी तरलता सुनिश्चित करना था, साथ ही बैंकों के लिए फंड की लागत को घटाकर ऋण प्रदान करना आसान बनाना भी था।

रिवर्स रेपो दर

रिवर्स रेपो दर

अन्य उपकरण

अन्य उपकरण

- कॉल मनी मार्केट : कॉल मनी मार्केट एक महत्वपूर्ण खंड है जहां रात भर के लिए धन का उधारी और उधारी होता है। भारत में कॉल मनी मार्केट के प्रतिभागियों में अनुसूचित वाणिज्यिक बैंक (SCBs) — क्षेत्रीय ग्रामीण बैंकों को छोड़कर, सहकारी बैंक (भूमि विकास बैंकों को छोड़कर), और बीमा शामिल हैं। कॉल मनी मार्केट में इन संस्थाओं के लिए बकाया उधारी और उधारी लेन-देन के संबंध में प्रुडेंशियल सीमाएँ RBI द्वारा निर्धारित की गई हैं।

- ओपन मार्केट ऑपरेशंस (OMOs) : OMOs का संचालन RBI द्वारा सरकारी प्रतिभूतियों (G-Sec) की बिक्री/खरीद के माध्यम से किया जाता है, जिसका प्राथमिक उद्देश्य बाजार में रुपये की तरलता की स्थिति को नियंत्रित करना होता है। OMOs RBI के लिए एक प्रभावी मात्रात्मक नीति उपकरण हैं, लेकिन यह उस समय उपलब्ध सरकारी प्रतिभूतियों के स्टॉक द्वारा सीमित होते हैं।

- तरलता समायोजन सुविधा (LAF) : LAF RBI के मौद्रिक नीति संचालन ढांचे का मुख्य तत्व है (जिसे जून 2000 में पेश किया गया था)। दैनिक आधार पर, RBI समय की आवश्यकता के अनुसार बैंकिंग प्रणाली से उधार लेने या उधार देने के लिए तैयार रहता है, निश्चित ब्याज दरों (रेपो और रिवर्स रेपो दरें) पर। बैंकों के फंड- mismatch को नियंत्रित करने के साथ-साथ, LAF संचालन RBI को बाजार में ब्याज दर संकेतों को प्रभावी ढंग से संप्रेषित करने में मदद करता है।

- मार्केट स्थिरीकरण योजना (MSS) : यह मौद्रिक प्रबंधन के लिए उपकरण 2004 में पेश किया गया था। अधिक स्थायी प्रकृति की अतिरिक्त तरलता, जो बड़े पूंजी प्रवाह से उत्पन्न होती है, को अल्पकालिक सरकारी प्रतिभूतियों और ट्रेजरी बिलों की बिक्री के माध्यम से अवशोषित किया जाता है। एकत्रित नकदी को रिजर्व बैंक के साथ एक अलग सरकारी खाते में रखा जाता है। इस उपकरण में SLR और CRR दोनों की विशेषताएँ होती हैं।

- स्टैंडिंग डिपॉजिट सुविधा योजना (SDFS) : यह नई योजना संघीय बजट 2018-19 द्वारा प्रस्तावित की गई है। इस तरह का उपकरण RBI द्वारा नवंबर 2015 में ही प्रस्तावित किया गया था। यह योजना RBI को बेहतर तरीके से तरलता का प्रबंधन करने में मदद करने के लिए है, विशेष रूप से जब अर्थव्यवस्था में अतिरिक्त धन की प्रचुरता हो।

बेस दर

बेस रेट

वित्तीय वर्ष 2016 - 17 (अर्थात, 1 अप्रैल, 2016 से) से, देश के बैंकों ने अपने उधारी दर की गणना के लिए एक नई पद्धति को अपनाया है। नई पद्धति—MCLR (मार्जिनल कॉस्ट ऑफ फंड्स बेस्ड लेंडिंग रेट)— जिसे आरबीआई ने दिसंबर 2015 में स्पष्ट किया था। MCLR की मुख्य विशेषताएँ हैं—

- (i) यह एक अवधि से संबंधित आंतरिक बेंचमार्क होगा, जिसे वार्षिक आधार पर रीसेट किया जाएगा।

- (ii) वास्तविक उधारी दरें MCLR में एक स्प्रेड जोड़कर तय की जाएंगी।

- (iii) इसे हर महीने एक पूर्व-घोषित तिथी पर पुनरावलोकन किया जाएगा।

- (iv) मौजूदा उधारकर्ताओं के पास इसे अपनाने का विकल्प होगा।

- (v) बैंक 'बेस रेट' की समीक्षा और प्रकाशन जारी रखेंगे, जैसा कि पहले होता था।

मार्जिनल कॉस्ट ऑफ फंड-बेस्ड लेंडिंग रेट्स (MCLR) की शुरुआत के बाद, जिसने मौद्रिक संचरण में महत्वपूर्ण सुधार नहीं किया, भारतीय रिजर्व बैंक (आरबीआई) ने दिसंबर 2018 में बैंकों के लिए एक्सटर्नल बेंचमार्क्स-बेस्ड लेंडिंग रेट (EBLR) पेश किया। इस प्रणाली के तहत, बैंकों को अपने उधारी दरों को निम्नलिखित निर्दिष्ट बाहरी बेंचमार्क में से किसी एक से जोड़ने का विकल्प दिया गया:

- 91-दिन की ट्रेजरी बिल की उपज

- फाइनेंशियल बेंचमार्क्स इंडिया प्राइवेट लिमिटेड (FIBIL) द्वारा उत्पन्न कोई अन्य बेंचमार्क

मौद्रिक नीति वित्तीय प्रणाली से धन आवंटन में एक महत्वपूर्ण भूमिका निभाती है। इसके लिए, बैंकों द्वारा निर्धारित उधारी दरें केंद्रीय बैंक द्वारा घोषित नीति दरों (जैसे, रेपो, रिवर्स रेपो, MSF और बैंक दर) के प्रति संवेदनशील होनी चाहिए— जिसे 'मौद्रिक संचरण' के रूप में जाना जाता है। अप्रैल 2020 तक, MCLR और बैंकों पर बाहरी बेंचमार्क लागू करने जैसे कदम उठाए गए हैं। लेकिन 2019 में मौद्रिक संचरण कमजोर रहा है— तीनों मामलों में, अर्थात्— दर संरचना, ऋण की मात्रा, और अवधि संरचना।

- मौद्रिक नीति वित्तीय प्रणाली से धन आवंटन में एक महत्वपूर्ण भूमिका निभाती है। इसके लिए, बैंकों द्वारा निर्धारित उधारी दरें केंद्रीय बैंक द्वारा घोषित नीति दरों (जैसे, रेपो, रिवर्स रेपो, MSF और बैंक दर) के प्रति संवेदनशील होनी चाहिए— जिसे 'मौद्रिक संचरण' के रूप में जाना जाता है।

तरलता प्रबंधन ढांचा

तरलता प्रबंधन ढांचा

- एक तरलता प्रबंधन ढांचा (LMF) 2014 में RBI द्वारा अंतर-बैंक कॉल मनी मार्केट (CMM) में अस्थिरता को रोकने और बैंकों को उनके अल्पकालिक पूंजी की आवश्यकताओं को प्रबंधित करने की अनुमति देने के लिए प्रदान किया गया था।

2022 में, उच्च महंगाई ने फिर से वापसी की, जिसने विकसित और उभरती हुई अर्थव्यवस्थाओं दोनों को प्रभावित किया, जो लगभग चार दशकों बाद एक महत्वपूर्ण बदलाव का संकेत है। इसके परिणामस्वरूप विभिन्न देशों में अभूतपूर्व, समवर्ती और तीव्र मौद्रिक कसने के उपाय लागू हुए। आर्थिक सर्वेक्षण 2022-23 के अनुसार, वैश्विक केंद्रीय बैंकों ने नीतिगत दरों में महत्वपूर्ण वृद्धि की, जिसमें अमेरिकी फेडरल रिजर्व ने 1970 के दशक के बाद सबसे तेज़ दर वृद्धि की। मार्च 2023 तक, फेडरल रिजर्व ने नीतिगत दरों को 4.25% बढ़ा दिया, जबकि यूरोपीय केंद्रीय बैंक (ECB) और बैंक ऑफ इंग्लैंड (BoE) ने क्रमशः 3.00% और 2.50% की वृद्धि की।

इस बीच, भारत की मौद्रिक नीति समिति (MPC) ने रेपो दर पर स्थिति को बनाए रखा, जिसे मार्च 2020 और मई 2020 के बीच 1.15% कम किया गया था। जनवरी 2022 में, जब मुख्य/रिटेल महंगाई (CPI-C) RBI की सहिष्णुता सीमा (6%) से ऊपर चली गई, जिससे मूल्य स्थिरता को गंभीर जोखिम का संकेत मिला, RBI ने अप्रैल 2022 में मौद्रिक कसने के चक्र की शुरुआत की। केंद्रीय बैंक ने अपनी मौद्रिक नीति की स्थिति 'सुविधाजनक' से बदलकर 'सुविधाजनक और समर्थन वृद्धि के साथ सुविधाजनक वापसी पर ध्यान केंद्रित किया' कर दी।

तब से, दिसंबर 2022 तक, RBI ने नीति रेपो दर में 2.25% की वृद्धि की (फरवरी 2023 में द्वि-मासिक मौद्रिक नीति में 1% और बढ़ाई गई)।

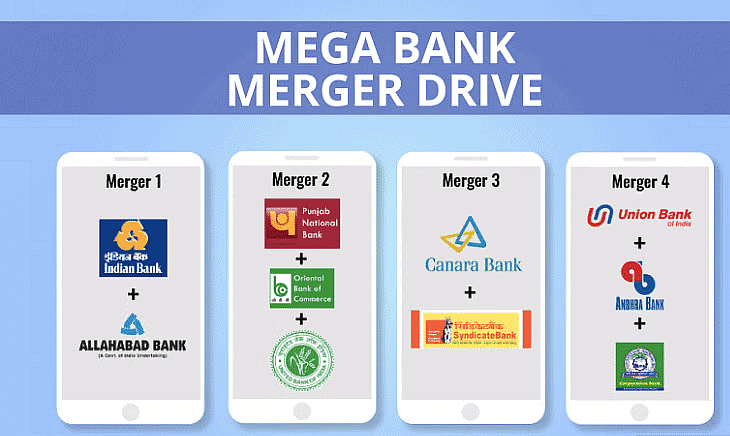

वित्तीय सुधार की सिफारिशों (M. नारसिम्हन, 1991, और 1998) के अनुसार, भारत में सार्वजनिक क्षेत्र के बैंकों (PSBs) के लिए एक व्यापक बैंकिंग समेकन प्रक्रिया 1993-94 में शुरू हुई। इसका उद्देश्य PSBs की वैश्विक महत्वता को बढ़ाना था। इसे प्राप्त करने के लिए, सरकार ने निम्नलिखित कदम उठाए:

- विलय: ध्यान बड़े और मजबूत बैंकों के निर्माण पर था, संचालन लागत को कम करने और पूंजी आधार को विस्तारित करने पर। एसबीआई के सहयोगियों के विलय के साथ शुरू होकर, अगस्त 2019 में 10 PSBs का चार में विलय किया गया, जिससे कुल संख्या 12 हो गई। संघीय बजट 2021-22 के अनुसार, 2021-22 में दो से तीन और बैंकों के विलय की योजना बनाई गई।

- निवेश निकासी: सरकार ने निवेश निकासी के लिए दो रास्ते अपनाए: 'अल्पसंख्यक' हिस्सेदारी बिक्री और 'स्ट्रैटेजिक,' जो निजीकरण की ओर ले जा सकती है। इस कदम का उद्देश्य ताजा पूंजी का संचार करना और प्रबंधन में पेशेवरता बढ़ाना था। संघीय बजट 2021-22 में, सरकार ने सभी 'गैर-स्ट्रैटेजिक' सार्वजनिक क्षेत्र के उपक्रमों, जिसमें कुछ PSBs भी शामिल हैं, के निजीकरण की मंशा की घोषणा की, जबकि 'स्ट्रैटेजिक' में नियंत्रण बनाए रखा, जो केवल चार तक सीमित थे (कुछ PSBs और अन्य वित्तीय संस्थानों सहित)।

- स्ट्रैटेजिक भागीदार: सरकार ने पहले ही निजीकरण के दौरान 'स्ट्रैटेजिक भागीदार' को बहुसंख्यक हिस्सेदारी बेचने का निर्णय लिया, यह सुनिश्चित करते हुए कि बैंक विश्वस्तरीय अनुभव से लाभान्वित हों। हालांकि अप्रैल 2021 तक स्ट्रैटेजिक निवेश निकासी पर कोई विशेष घोषणा नहीं की गई थी, लेकिन इसकी उम्मीद की जा रही थी।

|

125 videos|399 docs|221 tests

|

mock tests for examination

,रामेश सिंह सारांश: भारत में बैंकिंग - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,Sample Paper

,Objective type Questions

,Extra Questions

,Free

,Important questions

,Previous Year Questions with Solutions

,रामेश सिंह सारांश: भारत में बैंकिंग - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,video lectures

,past year papers

,Exam

,Semester Notes

,study material

,MCQs

,Viva Questions

,practice quizzes

,ppt

,Summary

,रामेश सिंह सारांश: भारत में बैंकिंग - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,shortcuts and tricks

;

रामेश सिंह सारांश: भारत में बैंकिंग - 1 Free PDF Download

Importance of रामेश सिंह सारांश: भारत में बैंकिंग - 1

रामेश सिंह सारांश: भारत में बैंकिंग - 1 Notes

रामेश सिंह सारांश: भारत में बैंकिंग - 1 UPSC Questions

Study रामेश सिंह सारांश: भारत में बैंकिंग - 1 on the App

|

© EduRev

|

Education Revolution

|

|