रामेश सिंह का सारांश: भारत में बैंकिंग - 2 | Famous Books for UPSC CSE (Summary & Tests) in Hindi PDF Download

क्षेत्रीय ग्रामीण बैंक (RRBs)

क्षेत्रीय ग्रामीण बैंक (RRBs)

- क्षेत्रीय ग्रामीण बैंक (RRBs) की स्थापना 2 अक्टूबर, 1975 को की गई थी (सिर्फ 5 की संख्या में) जिसका उद्देश्य ग्रामीण जनसंख्या के दरवाजे तक बैंकिंग सेवाओं को पहुंचाना था, विशेषकर उन दूरदराज क्षेत्रों में जहां बैंकिंग सेवाओं की पहुंच नहीं थी।

- इनकी दो मुख्य जिम्मेदारियाँ थीं:

- समाज के कमजोर वर्गों को कम ब्याज दर पर ऋण प्रदान करना, जो पहले निजी उधारी पर निर्भर थे।

- ग्रामीण बचत को संगठित करना और उन्हें ग्रामीण क्षेत्रों में उत्पादक गतिविधियों के लिए चैनलाइज करना।

- (i) गोल, संबंधित राज्य सरकार और प्रायोजक राष्ट्रीयकृत बैंक RRBs की शेयर पूंजी में क्रमशः 50 प्रतिशत, 15 प्रतिशत और 35 प्रतिशत का योगदान करते हैं।

- (ii) अप्रैल 2020 तक, RBI के अनुसार, देश में 53 RRBs संचालित हो रहे थे (इनमें से 13 से अधिक अपने माता-पिता के PSBs के साथ विलय की प्रक्रिया में थे)— आने वाले समय में इन्हें छोटे बैंकों द्वारा पूरी तरह से प्रतिस्थापित किया जाना है।

सहकारी बैंक

सहकारी बैंक

ग्रामीण ऋण के स्वदेशी स्रोतों, विशेष रूप से धन उधार देने वालों के स्थान पर स्थापित, आज ये मुख्यतः कृषि और संबंधित गतिविधियों, ग्रामीण आधारित उद्योगों और कम मात्रा में शहरी केंद्रों में व्यापार और उद्योग की आवश्यकताओं को पूरा करते हैं।

सहकारी बैंकों की एक दो स्तरीय संरचना होती है—

(i) UCBs: शहरी क्षेत्रों में प्राथमिक ऋण समितियाँ (PCSs) जो कुछ निर्दिष्ट मानदंडों को पूरा करती हैं, वे RBI से शहरी सहकारी बैंकों (UCBs) के रूप में संचालन के लिए बैंकिंग लाइसेंस प्राप्त करने के लिए आवेदन कर सकती हैं। ये संबंधित राज्यों के सहकारी समाज अधिनियम के तहत पंजीकृत और संचालित होती हैं और बैंकिंग विनियमन अधिनियम, 1949 के अंतर्गत आती हैं— इसलिए ये द्वैध नियामक नियंत्रण में होती हैं। इन बैंकों के प्रबंधन संबंधी पहलू— पंजीकरण, प्रबंधन, प्रशासन, भर्ती, विलय, परिसमापन, आदि राज्य सरकारों द्वारा नियंत्रित होते हैं, जबकि बैंकिंग से संबंधित मामले RBI द्वारा विनियमित होते हैं।

(ii) DCCBs & SCBs: इनके नामों से ही स्पष्ट है कि ये जिला और राज्य स्तर पर कार्य करते हैं। एक जिले में एक से अधिक DCCB नहीं हो सकती है, जबकि कई DCCBs SCB को रिपोर्ट करती हैं। ये पहले RBI की निगरानी में थीं— बाद में यह कार्य NABARD को सौंपा गया।

वित्तीय क्षेत्र में सुधार

- 1991 में शुरू किए गए आर्थिक सुधारों की प्रक्रिया ने अर्थव्यवस्था में सरकार की भूमिका को पुनर्परिभाषित किया— आने वाले समय में अर्थव्यवस्था के विकास के लिए अधिक निजी भागीदारी पर निर्भरता होगी।

- इस प्रकार के बदले हुए विकास के दृष्टिकोण ने अर्थव्यवस्था की निवेश संरचना में एक पूर्ण बदलाव की आवश्यकता की। अब निजी क्षेत्र वित्तीय प्रणाली से उच्च निवेश योग्य पूंजी की मांग करने जा रहा था।

- इस प्रकार, भारत की पूरी वित्तीय प्रणाली का पुनर्गठन करने की एक आवश्यकता अनुभव की गई।

- 14 अगस्त, 1991 को वित्तीय प्रणाली पर एक उच्च स्तरीय समिति (CFS) का गठन किया गया, जिसका उद्देश्य वित्तीय प्रणाली की संरचना, संगठन, कार्य और प्रक्रियाओं से संबंधित सभी पहलुओं की जांच करना था — इसके सुझावों के आधार पर, वित्तीय 1992-93 में बैंकिंग प्रणाली का एक व्यापक सुधार पेश किया गया।

- CFS ने बैंकिंग उद्योग के लिए मौलिक कुछ धारणाओं के आधार पर अपने सुझाव दिए। और समिति के सुझाव इस धारणा के आलोक में तार्किक बन गए, इस पर कोई दूसरा मत नहीं है।

बैंकिंग क्षेत्र में सुधार

सरकार ने 1991 में CFS की सिफारिशों के बाद 1992-93 में वित्तीय प्रणाली में व्यापक सुधार प्रक्रिया शुरू की। दिसंबर 1997 में सरकार ने M. नारसिम्हम की अध्यक्षता में बैंकिंग क्षेत्र के सुधार के लिए एक और समिति का गठन किया।

नारसिम्हम समिति -II (जिसे भारत सरकार द्वारा लोकप्रियता से जाना जाता है) ने अप्रैल 1998 में अपनी रिपोर्ट सौंपी।

- डीआरआई : डिफरेंशियल रेट ऑफ़ इंटरेस्ट (DRI) एक उधारी कार्यक्रम है जिसे सरकार ने अप्रैल 1972 में लॉन्च किया, जो भारत के सभी सार्वजनिक क्षेत्र के बैंकों के लिए पिछले वर्ष की कुल उधारी का 1 प्रतिशत 'सबसे गरीबों में से गरीब' को 4 प्रतिशत वार्षिक ब्याज दर पर उधार देना अनिवार्य बनाता है।

- प्राथमिक क्षेत्र उधारी : सभी भारतीय बैंकों को प्राथमिक क्षेत्र उधारी (PSL) का अनिवार्य लक्ष्य अपनाना होगा। वर्तमान में भारत में प्राथमिक क्षेत्र हैं — कृषि, छोटे और मध्यम उद्यम (SMEs), सड़क और जल परिवहन, खुदरा व्यापार, छोटे व्यवसाय, छोटे आवास ऋण (अधिकतम ₹ 10 लाख), सॉफ़्टवेयर उद्योग, स्वयं सहायता समूह (SHGs), कृषि-प्रसंस्करण, छोटे और सीमांत किसान, कारीगर, distressed शहरी गरीब और ऋणग्रस्त गैर-संस्थागत ऋणदाता, इसके अलावा SCs, STs और समाज के अन्य कमजोर वर्ग।

एनपीए और तनावित परिसंपत्तियां

गैर-निष्पादित संपत्तियाँ (NPAs) बैंकों के खराब ऋण हैं। ऐसे संपत्तियों की पहचान के लिए मानदंड समय के साथ बदलते रहे हैं। अंतरराष्ट्रीय सर्वोत्तम प्रथाओं का पालन करने और अधिक पारदर्शिता सुनिश्चित करने के लिए, आरबीआई ने 2004 में वर्तमान नीति अपनाई। इसके तहत, एक ऋण को एनपीए माना जाता है यदि इसे एक अवधि (यानी, 90 दिन) के लिए सेवा नहीं दी गई है। इसे '90 दिन' का बकाया मानदंड कहा जाता है।

वर्तमान स्थिति

- 2019-20 के दौरान, बैंकिंग क्षेत्र, विशेष रूप से सार्वजनिक क्षेत्र के बैंक (PSBs), का प्रदर्शन निरंतर कमजोर रहा।

- आर्थिक सर्वेक्षण 2019-20 के अनुसार, SCBs का ग्रॉस एनपीए अनुपात मार्च से सितंबर 2019 के बीच 9.1 प्रतिशत पर अपरिवर्तित रहा।

- नेट एनपीए का आकार 12.2 प्रतिशत के आसपास बना रहा।

- सार्वजनिक क्षेत्र के बैंकों को एनपीए संकट का अधिकतम प्रभाव झेलना पड़ा है, जिसने अर्थव्यवस्था में सामान्य क्रेडिट विस्तार को प्रभावित किया है।

एनपीए का समाधान

- 5 / 25 पुनर्वित्त: यह योजना अवसंरचना क्षेत्रों और 8 प्रमुख उद्योगों में तनावग्रस्त संपत्तियों के पुनर्वास के लिए एक बड़ा अवसर प्रदान करती है। इस योजना के तहत, ऋणदाताओं को ऋणों की अवधि को 25 वर्षों तक बढ़ाने की अनुमति दी गई, जिसमें ब्याज दरें हर 5 वर्षों में समायोजित की जाती हैं, ताकि ऋणों की अवधि क्षेत्रों में लंबे समय तक चलने वाली अवधि के साथ मेल खाती हो।

- ARCs (संपत्ति पुनर्निर्माण कंपनियाँ): ARCs को SARFAESI अधिनियम (2002) के तहत भारत में पेश किया गया, ताकि एनपीए के बोझ को हल करने के लिए विशेषज्ञता प्रदान की जा सके। लेकिन ARCs (ज्यादातर निजी स्वामित्व वाली) जिन एनपीए को खरीदती हैं, उन्हें हल करने में कठिनाई का सामना कर रही हैं और आज केवल ऐसे ऋणों को कम कीमतों पर खरीदने के लिए तैयार हैं।

- SDR (स्ट्रैटेजिक डेब्ट रिस्ट्रक्चरिंग): जून 2015 में, आरबीआई ने SDR योजना पेश की जिससे बैंकों को उन कंपनियों के ऋण को 51 प्रतिशत इक्विटी में परिवर्तित करने का अवसर मिला, जिनके तनावग्रस्त संपत्तियों का पुनर्गठन हुआ था लेकिन जो अंततः पुनर्गठन से जुड़े शर्तों को पूरा नहीं कर पाईं।

- AQR (संपत्ति गुणवत्ता समीक्षा): खराब संपत्तियों की समस्या के समाधान के लिए ऐसे संपत्तियों की सही पहचान आवश्यक है। इसलिए, आरबीआई ने AQR पर जोर दिया, ताकि यह सत्यापित किया जा सके कि банки ऋणों का मूल्यांकन आरबीआई के ऋण वर्गीकरण नियमों के अनुसार कर रहे हैं।

- S4A (तनावग्रस्त संपत्तियों के लिए स्थायी संरचना की योजना): जून 2016 में पेश की गई, इसमें बैंकों द्वारा एक स्वतंत्र एजेंसी को नियुक्त किया जाता है जो यह निर्धारित करती है कि किसी कंपनी का कितना तनावग्रस्त ऋण 'स्थायी' है। बाकी ('अस्थायी') को इक्विटी और प्राथमिक शेयरों में परिवर्तित किया जाता है। SDR व्यवस्था के विपरीत, इसमें कंपनी के स्वामित्व में कोई परिवर्तन नहीं होता है।

सार्वजनिक क्षेत्र की संपत्ति पुनर्वास एजेंसी (PARA)

- द्वि-समस्याओं के 'बैलेंस शीट सिंड्रोम' को हल करने के लिए, आर्थिक सर्वेक्षण 2016-17 ने सरकार को एक सार्वजनिक क्षेत्र के संपत्ति पुनर्वास एजेंसी (PARA) की स्थापना का सुझाव दिया है—जो 'सिंड्रोम' के सबसे बड़े और सबसे जटिल मामलों से निपटने के लिए उत्तरदायी होगी। ऐसे पहलों ने 1990 के मध्य में दक्षिण-पूर्व मुद्रा संकट से प्रभावित देशों में 'ट्विन बैलेंस शीट' (TBS) समस्याओं को हल करने में सफलता प्राप्त की। सर्वेक्षण ने PARA की स्थापना के समर्थन में सात कारणों का उल्लेख किया है—जो निम्नलिखित हैं:

- (i) यह केवल बैंकों के बारे में नहीं है, यह कंपनियों के बारे में भी है।

- (ii) यह एक आर्थिक समस्या है, नैतिक नाटक नहीं।

- (iii) तनावग्रस्त ऋण बड़े कंपनियों में भारी रूप से संकेंद्रित है।

- (iv) इनमें से कई कंपनियाँ वर्तमान ऋण स्तरों पर अस्थायी हैं, जिन्हें कई मामलों में ऋण में कटौती की आवश्यकता है।

- (v) बैंकों के लिए इन मामलों को हल करना कठिन हो रहा है, हालांकि उन्हें मदद के लिए कई योजनाएँ उपलब्ध हैं।

- (vi) देरी महंगी होती है।

- (vii) प्रगति के लिए PARA की आवश्यकता हो सकती है।

दिवालियापन और दिवालियापन प्रक्रिया

- उधारकर्ताओं (बैंकों) और उधारकर्ताओं (निजी कॉर्पोरेट क्षेत्र) दोनों ने देश की जटिल और समय लेने वाली दिवालियापन और दिवालियापन प्रक्रिया की उच्च वित्तीय लागत का भुगतान किया है। नए दिवालियापन और दिवालियापन कोड, 2016 (IBC) को सरकार ने नवंबर 2017 में संशोधित और लागू किया। इस संदर्भ में महत्वपूर्ण प्रगति हुई है—कॉर्पोरेट दिवालियापन समाधान प्रक्रिया (CIRP) के लिए संपूर्ण तंत्र स्थापित किया गया है। प्रक्रिया के काम करने के लिए आवश्यक संस्थानों और पेशेवरों को बनाने के लिए कई नियम और विनियम अधिसूचित किए गए हैं। बड़ी संख्या में मामले दिवालियापन प्रक्रिया में प्रवेश कर चुके हैं।

- नए कोड की प्रभावशीलता के पीछे एक महत्वपूर्ण कारक न्यायपालिका द्वारा निर्णय लेना रहा है—यह विभिन्न प्रक्रियाओं के लिए सख्त समय सीमाएँ निर्धारित करता है। भारत में NCLT बेंचों में मामलों की बड़ी संख्या के बावजूद, इन बेंचों ने CIRP स्वीकृति के लिए आवेदनों को कुछ देरी के साथ स्वीकार या अस्वीकार करने में सक्षम रहे हैं। इसके अलावा, अपील अदालतें, जिसमें NCLAT, उच्च न्यायालय और सुप्रीम कोर्ट शामिल हैं, ने भी अपीलों का त्वरित और निर्णायक निपटारा किया है। इस प्रक्रिया में, एक समृद्ध न्यायिक निर्णय का विकास हुआ है, जो भविष्य की कानूनी अनिश्चितता को कम करता है। CIRP में, क्रेडिटर्स की समिति (CoC) समाधान आवेदकों से समाधान योजनाएँ आमंत्रित करती है, और इनमें से एक योजना का चयन कर सकती है।

इरादतन चूककर्ता

- कई लोग और संस्थाएँ हैं जो उधारी संस्थानों से पैसे उधार लेते हैं लेकिन चुकाते नहीं हैं। हालांकि, सभी को जानबूझकर डिफाल्टर नहीं कहा जाता है। जैसा कि नाम में ही निहित है, एक जानबूझकर डिफाल्टर वह होता है जो ऋण या दायित्व का भुगतान नहीं करता, लेकिन इसके अलावा और भी चीजें हैं जो एक जानबूझकर डिफाल्टर को परिभाषित करती हैं।

- आरबीआई के अनुसार, एक जानबूझकर डिफाल्टर वह है जो:

- (i) वित्तीय रूप से चुकाने में सक्षम है और फिर भी ऐसा नहीं करता;

- (ii) जो निधियों को उस उद्देश्य के लिए मोड़ता है जिसके लिए निधि प्राप्त की गई थी;

- (iii) जिसके पास संपत्तियों के रूप में निधियाँ उपलब्ध नहीं हैं क्योंकि निधियाँ siphoned off कर दी गई हैं;

- (iv) जिसने संपत्ति को बेचा या निपटाया जो ऋण प्राप्त करने के लिए सुरक्षा के रूप में उपयोग की गई थी।

सरफेसी अधिनियम, 2002

- गोल ने जानबूझकर डिफाल्टरों पर नकेल कसने के लिए सिक्योरिटाइजेशन और वित्तीय संपत्तियों का पुनर्निर्माण और सुरक्षा ब्याज का प्रवर्तन (SARFAESI) अधिनियम, 2002 पारित किया।

- यह अधिनियम बैंकों/वित्तीय संस्थानों (FIs) को एनपीए से संबंधित व्यापक शक्तियाँ प्रदान करता है:

- 1. यदि बैंकों/FIs के पास उधारकर्ता द्वारा बकाया 75 प्रतिशत धनराशि है, तो वे निम्नलिखित कार्यवाही कर सकते हैं यदि खाता एनपीए बन जाता है:

- (i) उधारकर्ताओं को डिफाल्ट का नोटिस जारी करना, जिसमें 60 दिनों के भीतर बकाया चुकाने का अनुरोध किया जाता है।

- (ii) यदि उधारकर्ता चुकाने में विफल रहता है:

- (a) सुरक्षा का कब्जा लेना।

- (b) उधार लेने वाली कंपनी का प्रबंधन अपने हाथ में लेना।

- (c) प्रबंधन के लिए एक व्यक्ति नियुक्त करना।

- (iii) यदि मामला पहले से BIFR के समक्ष है, तो यदि बैंकों/FIs के पास 75 प्रतिशत बकाया में हिस्सेदारी है, तो वसूली के लिए किसी भी कदम उठाने पर कार्यवाही रोकी जा सकती है।

- 2. बैंक/FIs सुरक्षा को एक सिक्योरिटाइजेशन या एसेट रीकन्स्ट्रक्शन कंपनी (ARC) को भी बेच सकते हैं, जिसे अधिनियम के प्रावधानों के तहत स्थापित किया गया है।

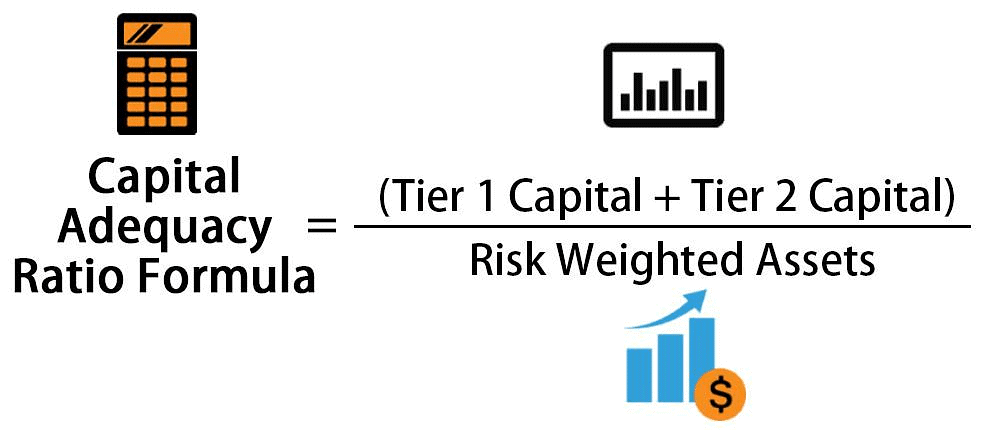

पूंजी पर्याप्तता अनुपात

पूंजी पर्याप्तता अनुपात (CAR) नियम बैंकिंग क्षेत्र में अंतिम प्रावधान है, जिसका उद्देश्य यह सुनिश्चित करना है कि बैंक संभावित जोखिमों और ऋण देने की अनिश्चितताओं का सामना कर सकें। यह 1988 में था जब विकसित अर्थव्यवस्थाओं के केंद्रीय बैंकिंग निकायों ने इस प्रावधान पर सहमति व्यक्त की, जिसे CAR या बासेल संधि के नाम से भी जाना जाता है। यह संधि स्विट्ज़रलैंड के बासेल में अंतर्राष्ट्रीय निपटान के लिए बैंक (BIS) की एक बैठक में सहमत हुई थी।

- इस समय बासेल-I का पूंजी पर्याप्तता अनुपात सहमति में आया—बैंकों पर यह आवश्यक किया गया कि वे अपने परिसंपत्तियों (जैसे, बैंक द्वारा दिए गए ऋण और निवेश) के लिए एक निश्चित मात्रा में मुक्त पूंजी (अर्थात् अनुपात) बनाए रखें, ताकि संभावित हानियों के खिलाफ एक कुशन तैयार किया जा सके।

- 1988 में, यह अनुपात 8 प्रतिशत निर्धारित किया गया। इसका मतलब है कि यदि किसी बैंक द्वारा किए गए कुल निवेश और ऋण ₹100 हैं, तो बैंक को उस समय ₹8 की मुक्त पूंजी बनाए रखनी होगी।

- पूंजी पर्याप्तता अनुपात, कुल पूंजी का कुल जोखिम-भारित परिसंपत्तियों के अनुपात के रूप में परिभाषित किया जाता है।

- CAR, बैंक की पूंजी का एक माप है, जो बैंक के जोखिम-भारित ऋण संबंधी प्रदूषणों के प्रतिशत के रूप में व्यक्त किया जाता है:

CAR = Tier 1 और Tier 2 की कुल पूंजी * जोखिम-भारित परिसंपत्तियाँ

- पूंजी से जोखिम-भारित परिसंपत्तियों का अनुपात (CRAR) इस अनुपात का उपयोग जमा धारकों की सुरक्षा करने और दुनिया भर में वित्तीय प्रणालियों की स्थिरता और दक्षता को बढ़ावा देने के लिए किया जाता है।

- बासेल II के नियमों के अनुसार, दो प्रकार की पूंजी को मापा गया: Tier 1 पूंजी, जो हानियों को अवशोषित कर सकती है बिना बैंक को व्यापार बंद करने की आवश्यकता के, और Tier 2 पूंजी, जो बंद होने की स्थिति में हानियों को अवशोषित कर सकती है और इस प्रकार जमा धारकों को कम सुरक्षा प्रदान करती है।

- नए नियमों (बासेल III) ने तीसरी श्रेणी की पूंजी, अर्थात् Tier 3 पूंजी, का प्रावधान किया है।

- आरबीआई ने CRAR प्रणाली को भारत में कार्यरत बैंकों के लिए 1992 में BIS के मानकों के अनुसार वित्तीय क्षेत्र सुधारों के हिस्से के रूप में पेश किया।

- आने वाले वर्षों में बासेल के नियमों को टर्म-लेंडिंग संस्थानों, प्राथमिक डीलरों और गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) पर भी विस्तारित किया गया।

बासेल संधियाँ

बसेल समझौतों (जैसे, बेसल I, II और अब III) बैंकिंग नियमों पर सिफारिशें प्रदान करने वाले एक सेट के रूप में हैं, जो बसेल समिति द्वारा स्थापित किए गए हैं। ये समझौते पूंजी जोखिम, बाजार जोखिम और संचालन जोखिम के संबंध में हैं।

- बसेल समझौतों का उद्देश्य यह सुनिश्चित करना है कि वित्तीय संस्थानों के पास अपनी जिम्मेदारियों को पूरा करने और अप्रत्याशित नुकसानों को अवशोषित करने के लिए पर्याप्त पूंजी हो।

- ये समझौते बैंकिंग जगत के लिए अत्यंत महत्वपूर्ण हैं और वर्तमान में दुनिया भर के 100 से अधिक देशों द्वारा लागू किए गए हैं।

- बीआईएस समझौतों का परिणाम एक लंबे समय से चल रहे प्रयास का परिणाम है, जिसका उद्देश्य बैंकों के क्रेडिट जोखिम के लिए पूंजी मानकों में अधिक अंतरराष्ट्रीय समानता प्राप्त करना है।

- 1988 का बेसल पूंजी पर्याप्तता जोखिम-संबंधित अनुपात समझौता (बेसल I) एक कानूनी दस्तावेज नहीं था। इसे बसेल समिति के सदस्य देशों के अंतरराष्ट्रीय सक्रिय बैंकों पर लागू करने के लिए डिज़ाइन किया गया था।

- हालांकि, इसके कार्यान्वयन के विवरण को राष्ट्रीय विवेक पर छोड़ दिया गया था। इसी कारण बेसल I ग्लोसेन्ट्रिक लगा।

टियर 1 पूंजी: यह बैंक की पूंजी पर्याप्तता का वर्णन करने के लिए एक शब्द है—यह नुकसान को अवशोषित कर सकता है बिना बैंक को व्यापार बंद करने के लिए मजबूर किए। यह एक नियामक के दृष्टिकोण से बैंक की वित्तीय ताकत का मुख्य माप है (यह पूंजी का सबसे विश्वसनीय रूप है)। इसमें उस प्रकार की वित्तीय पूंजी शामिल होती है जिसे सबसे विश्वसनीय और तरल माना जाता है, मुख्य रूप से शेयरधारकों की पूंजी और बैंक के प्रकट भंडार— शेयरधारकों की पूंजी को धारक के विकल्प पर भुनाया नहीं जा सकता और प्रकट भंडार बैंक के पास उपलब्ध तरल संपत्तियाँ हैं।

टियर 2 पूंजी: यह बैंक की पूंजी पर्याप्तता का वर्णन करने के लिए एक शब्द है—यह समाप्ति की स्थिति में नुकसान को अवशोषित कर सकती है और इसलिए यह जमा धारकों को कम सुरक्षा प्रदान करती है। टियर II पूंजी द्वितीयक बैंक पूंजी है। यह टियर 1 पूंजी से संबंधित है। यह एक नियामक के दृष्टिकोण से बैंक की वित्तीय ताकत का माप है। इसमें संचित कर के बाद का अधिशेष, स्थायी संपत्तियों के पुनर्मूल्यांकन भंडार, लंबी अवधि के शेयर सुरक्षा के स्वामित्व, सामान्य ऋण हानि भंडार, हाइब्रिड (ऋण/इक्विटी) पूंजी उपकरण, और उपनिवेशित ऋण और अप्रकट भंडार शामिल हैं।

टियर 3 पूंजी: यह बैंक की पूंजी पर्याप्तता का वर्णन करने के लिए एक शब्द है—जिसे बैंकों की तृतीयक पूंजी माना जाता है, जिसका उपयोग बाजार जोखिम, वस्त्र जोखिम और विदेशी मुद्रा जोखिम को पूरा/support करने के लिए किया जाता है। इसमें टियर 1 और टियर 2 पूंजी के अलावा विभिन्न प्रकार के ऋण शामिल होते हैं। टियर 3 पूंजी के ऋणों में टियर 2 पूंजी की तुलना में अधिक उपनिवेशित मुद्दे, अप्रकट भंडार और सामान्य हानि भंडार हो सकते हैं। टियर 3 पूंजी के रूप में योग्य होने के लिए, संपत्तियाँ बैंक की टियर 1 पूंजी का 250 प्रतिशत से अधिक नहीं होनी चाहिए, असुरक्षित, उपनिवेशित होनी चाहिए और न्यूनतम परिपक्वता दो वर्ष होनी चाहिए।

बेसल III प्रावधान: बेसल III प्रावधानों ने बैंकों की पूंजी को एक अलग तरीके से परिभाषित किया है। वे सामान्य शेयर और संचित आय को पूंजी का प्रमुख घटक मानते हैं, लेकिन वे कुछ वस्तुओं जैसे स्थगित कर संपत्तियाँ, बंधक सेवा अधिकार और वित्तीय संस्थानों में निवेश को सामान्य शेयर घटक के 15 प्रतिशत से अधिक शामिल करने पर रोक लगाते हैं। ये नियम पूंजी की मात्रा और गुणवत्ता में सुधार करने का लक्ष्य रखते हैं।

पीएसबीएस और आरआरबीएस की बेसल III अनुपालन

- भारत के अनुसूचित वाणिज्यिक बैंकों की पूंजी से जोखिम-भारित संपत्तियों का अनुपात (CRAR) मार्च 2014 में 13.02 प्रतिशत था, जो सितंबर 2014 तक 12.75 प्रतिशत हो गया। 2015 के लिए CRAR की नियामक आवश्यकता 9 प्रतिशत है। हालांकि, कुल स्तर पर पूंजी की स्थिति में गिरावट सार्वजनिक क्षेत्र के बैंकों (PSBs) की पूंजी की स्थिति में गिरावट के कारण थी। जबकि सितंबर 2014 में अनुसूचित वाणिज्यिक बैंकों (SCB) का CRAR 12.75 प्रतिशत संतोषजनक था, आगे चलकर बैंकिंग क्षेत्र, विशेष रूप से PSBs को अतिरिक्त पूंजी बफर के संबंध में नियामक आवश्यकताओं को पूरा करने के लिए पर्याप्त पूंजी की आवश्यकता होगी।

- PSBs और RRBs को Basel III मानदंडों के अनुपालन में लाने के लिए, सरकार 2011-12 से उनके लिए पुनर्पूंजीकरण कार्यक्रम का पालन कर रही है। इस मुद्दे पर एक उच्च स्तरीय समिति भी सरकार द्वारा स्थापित की गई थी, जिसने विशेष संसद अधिनियम के तहत 'गैर-ऑपरेटिंग होल्डिंग कंपनी' (HoldCo) का विचार प्रस्तुत किया है।

पैसों का भंडार

- हर अर्थव्यवस्था में केंद्रीय बैंक के लिए यह आवश्यक है कि वह अर्थव्यवस्था में उपलब्ध पैसे का भंडार (राशि/स्तर) जाने, तभी वह उपयुक्त प्रकार की क्रेडिट और मौद्रिक नीति अपना सकता है। साधारण शब्दों में कहें तो, किसी अर्थव्यवस्था की क्रेडिट और मौद्रिक नीति का संबंध अर्थव्यवस्था में पैसे के प्रवाह के स्तर को बदलने से है। लेकिन यह केवल तभी किया जा सकता है जब हम पैसे के वास्तविक प्रवाह को जानें। इसलिए, अर्थव्यवस्था में पैसे के प्रवाह के स्तर का मूल्यांकन करना आवश्यक है।

- इन घटकों में विभिन्न तरलता वाले पैसे शामिल होते हैं:

- M = M लोगों के पास मुद्रा और सिक्के

- बैंकों के मांग जमा (वर्तमान और बचत खाते) = RBI के अन्य जमा।

- (i) M = M पोस्ट ऑफिसों के मांग जमा (अर्थात् बचत योजनाओं का पैसा)।

- (ii) M = M बैंकों के समय/अवधि जमा (अर्थात् आवर्ती जमा और निश्चित जमा में रखी गई राशि)।

- (iii) M = M पोस्ट ऑफिसों के कुल जमा (दोनो, मांग और अवधि/समय जमा)।

पैसे की तरलता

जैसे ही हम M से M की ओर बढ़ते हैं, पैसे की तरलता (अवरोध, स्थिरता, व्यय क्षमता) घटती जाती है और विपरीत दिशा में, तरलता बढ़ती है।

संकीर्ण धन बैंकिंग की शब्दावली में, M को संकीर्ण धन कहा जाता है क्योंकि यह अत्यधिक तरल होता है और बैंकों को इस पैसे के साथ अपने ऋण कार्यक्रमों को चलाने में कठिनाई होती है।

विस्तृत धन बैंकिंग की शब्दावली में, M को विस्तृत धन कहा जाता है। इस पैसे (जो बैंकों के पास एक ज्ञात अवधि के लिए होता है) के साथ बैंकों अपने ऋण कार्यक्रमों को चलाते हैं।

धन आपूर्ति

- विस्तृत धन की वृद्धि दर, अर्थात्, धन आपूर्ति, न केवल भारतीय रिजर्व बैंक द्वारा निर्धारित संकेतात्मक वृद्धि से कम थी, बल्कि पिछले 7 तिमाहियों में लगातार और क्रमिक रूप से धीमी हुई और दिसंबर 2012 तक 11.2 प्रतिशत तक मध्यम हो गई।

- बैंकों में कुल जमा राशि विस्तृत धन का मुख्य घटक थी, जो 85 प्रतिशत से अधिक की हिस्सेदारी के साथ लगभग स्थिर रही।

- विस्तृत धन के स्रोत सरकार और वाणिज्यिक क्षेत्र को नेट बैंक क्रेडिट हैं। इन दोनों ने 2012-13 में लगभग 100 प्रतिशत विस्तृत धन का योगदान दिया, जबकि 2009-10 में यह 89 प्रतिशत था।

उच्च शक्ति धन

- सभी देशों के केंद्रीय बैंकों को मुद्रा जारी करने का अधिकार होता है। केंद्रीय बैंक द्वारा जारी की गई मुद्रा को 'उच्च शक्ति धन' कहा जाता है क्योंकि यह आमतौर पर समर्थित 'आरक्षित' द्वारा समर्थित होती है और इसका मूल्य सरकार द्वारा garant किया गया है, और यह अन्य सभी प्रकार के धन का स्रोत है।

- केंद्रीय बैंक द्वारा जारी की गई मुद्रा वास्तव में केंद्रीय बैंक और सरकार की एक देनदारी है। इसलिए, सामान्यतः, इस देनदारी का समर्थन समान मूल्य के संपत्तियों से होना चाहिए, जिसमें मुख्य रूप से सोना और विदेशी मुद्रा भंडार शामिल हैं।

- हालांकि, व्यवहार में अधिकांश देशों ने 'न्यूनतम आरक्षित प्रणाली' अपनाई है। उच्च शक्ति धन आपूर्ति के दो स्रोत हैं: 1. RBI 2. भारत सरकार।

न्यूनतम आरक्षित RBI को अपने पास सोने और विदेशी मुद्रा में ^200 करोड़ का आरक्षित रखना आवश्यक है, जिसमें से ₹115 करोड़ सोने में होना चाहिए। इस आरक्षित के खिलाफ, RBI को किसी भी मात्रा में मुद्रा जारी करने का अधिकार है। यह प्रणाली 1957 से लागू है और इसे न्यूनतम आरक्षित प्रणाली (MRS) कहा जाता है।

रिजर्व मुद्रा किसी भी समय में निम्नलिखित छह खंडों की कुल राशि को अर्थव्यवस्था या सरकार के लिए रिजर्व मुद्रा (RM) के रूप में जाना जाता है:

- सरकार को RBI का नेट क्रेडिट;

- बैंकों को RBI का नेट क्रेडिट;

- वाणिज्यिक बैंकों को RBI का नेट क्रेडिट;

- RBI के साथ नेट विदेशी मुद्रा भंडार;

- सरकार की जनता के प्रति मुद्रा देनदारियाँ;

- RBI की नेट गैर-मुद्रात्मक देनदारियाँ।

मुद्रा गुणक मार्च 2014 के अंत में, मुद्रा गुणक (M से M का अनुपात) 5.2 था, जो मार्च 2015 के अंत की तुलना में अधिक था, जो CRR में 125 आधार अंश की कमी के कारण हुआ। 2015-16 के दौरान, मुद्रा गुणक आमतौर पर उच्च रहा, जो फिर से CRR कटौती को दर्शाता है। 31 दिसंबर 2018 को, मुद्रा गुणक 6.0 था, जबकि पिछले वर्ष की इसी तारीख पर यह 5.5 था (RBI के अनुसार)।

क्रेडिट काउंसलिंग उधारकर्ताओं को उनके ऋण बोझ को कम करने और धन प्रबंधन कौशल को सुधारने के लिए सलाह देना क्रेडिट काउंसलिंग कहलाता है। ऐसा पहला प्रसिद्ध एजेंसी अमेरिका में स्थापित किया गया था जब क्रेडिट प्रदाताओं ने 1951 में नेशनल फाउंडेशन फॉर क्रेडिट काउंसलिंग (NFCC) की स्थापना की। भारत का संप्रभु ऋण आमतौर पर दुनिया की छह प्रमुख संप्रभु क्रेडिट रेटिंग एजेंसियों (SCRAs) द्वारा रेट किया जाता है, जो हैं: (i) Fitch Ratings, (ii) Moody's Investors Service, (iii) Standard and Poor's (S&P), (iv) Dominion Bond Rating Service (DBRS), (v) Japanese Credit Rating Agency (JCRA), (vi) Rating and Investment Information Inc., Tokyo (R&I)।

क्रेडिट रेटिंग एक संभावित (उम्मीदवार) उधारकर्ता की क्रेडिट योग्यता (क्रेडिट रिकॉर्ड, ईमानदारी, क्षमता) का मूल्यांकन करने की प्रक्रिया है ताकि वह ऋण प्रतिबद्धताओं को पूरा कर सके। आज यह प्रक्रिया व्यक्तियों, कंपनियों और यहां तक कि देशों के मामलों में की जाती है। इस क्षेत्र में कुछ विश्व प्रसिद्ध एजेंसियाँ हैं, जैसे कि मूडीज और S&P। इस अवधारणा को सबसे पहले जॉन मूडी ने अमेरिका में (1909) पेश किया था। आमतौर पर, इक्विटी शेयर को यहां रेट नहीं किया जाता है। प्राथमिक रूप से, रेटिंग एक निवेशक सेवा है।

|

125 videos|399 docs|221 tests

|

practice quizzes

,Previous Year Questions with Solutions

,Viva Questions

,video lectures

,Extra Questions

,MCQs

,ppt

,mock tests for examination

,रामेश सिंह का सारांश: भारत में बैंकिंग - 2 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,Free

,Objective type Questions

,Sample Paper

,Summary

,shortcuts and tricks

,Semester Notes

,Important questions

,study material

,रामेश सिंह का सारांश: भारत में बैंकिंग - 2 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,past year papers

,Exam

,रामेश सिंह का सारांश: भारत में बैंकिंग - 2 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

;

रामेश सिंह का सारांश: भारत में बैंकिंग - 2 Free PDF Download

Importance of रामेश सिंह का सारांश: भारत में बैंकिंग - 2

रामेश सिंह का सारांश: भारत में बैंकिंग - 2 Notes

रामेश सिंह का सारांश: भारत में बैंकिंग - 2 UPSC Questions

Study रामेश सिंह का सारांश: भारत में बैंकिंग - 2 on the App

|

© EduRev

|

Education Revolution

|

|