रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 | Famous Books for UPSC CSE (Summary & Tests) in Hindi PDF Download

गैर-निवासी भारतीय जमा

- विदेशी मुद्रा प्रबंधन (जमा) नियम, 2000 गैर-निवासी भारतीयों (NRIs) को अधिकृत डीलरों और भारतीय रिजर्व बैंक (RBI) द्वारा अधिकृत बैंकों के साथ जमा खाता खोलने की अनुमति देता है, जिसमें शामिल हैं:

- (i) विदेशी मुद्रा गैर-निवासी (बैंक) खाता [FCN R(B) खाता]

- (ii) गैर-निवासी बाह्य खाता (NRE खाता)

- (iii) गैर-निवासी साधारण रुपया खाता (NRO खाता)

- FCNR(B) खाते NRIs और विदेश में कॉर्पोरेट निकायों (OCBs) द्वारा अधिकृत डीलर के साथ खोले जा सकते हैं। ये खाते निर्धारित जमा के रूप में खोले जा सकते हैं। धन जमा करने की अनुमति पाउंड स्टर्लिंग, अमेरिकी डॉलर, जापानी येन, और यूरो में है। इन खातों पर लागू ब्याज दरें RBI द्वारा समय-समय पर जारी निर्देशों के अनुसार होती हैं।

- गैर-निवासी (गैर-पर्यटक) रुपया जमा खाता और गैर-निवासी (विशेष) रुपया खाता भी विदेशी मुद्रा प्रबंधन (जमा) नियमों में संशोधन के तहत संचालित होते थे।

- FCNR(B) और NRE खातों में धन का पूर्वातरण की अनुमति है। इसलिए, इन खातों में जमा भारत के बाहरी ऋण के बकाया में शामिल होते हैं। जबकि NRO जमा की मुख्य राशि गैर-पूर्वातरणीय होती है, वर्तमान आय और ब्याज अर्जन पूर्वातरणीय हैं।

NIDHI

संघ सरकार एक निधि कंपनी के रूप में। इन्हें मुख्य रूप से अपने सदस्यों में बचत और आर्थिक विवेक की आदत विकसित करने के लिए बनाया गया है।

- जो कंपनियाँ निधि व्यवसाय करती हैं, अर्थात् सदस्यों से उधार लेना और सदस्यों को ही उधार देना, उन्हें निधि, स्थायी कोष, लाभ कोष, पारस्परिक लाभ कोष और पारस्परिक लाभ कंपनी जैसे विभिन्न नामों से जाना जाता है।

- निधियाँ दक्षिण भारत में अधिक लोकप्रिय हैं और ये एकल कार्यालय संस्थाएँ होती हैं।

- ये पारस्परिक लाभ समाज हैं, क्योंकि इनके लेन-देन केवल सदस्यों तक सीमित होते हैं; और सदस्यता व्यक्तियों तक सीमित होती है।

- निधियों का मुख्य स्रोत सदस्यों से मिलने वाला योगदान होता है।

- निधियाँ कंपनी अधिनियम, 1956 के तहत पंजीकृत कंपनियाँ हैं और इन्हें कॉर्पोरेट मामलों के मंत्रालय (MCA) द्वारा नियंत्रित किया जाता है।

- निधियाँ NBFCs की परिभाषा में भी शामिल हैं, जो मुख्य रूप से असंगठित धन बाजार में कार्य करती हैं।

- केंद्र सरकार ने मार्च 2000 में निधि कंपनियों के कार्य करने के विभिन्न पहलुओं की समीक्षा करने के लिए एक समिति का गठन किया। 'निधि' शब्द को परिभाषित करने के लिए कोई सरकारी अधिसूचना नहीं थी।

- साबानयागम समिति ने अपनी रिपोर्ट में और साथ ही उन unscrupulous व्यक्तियों को रोकने के लिए जो बिना कंपनी मामलों के विभाग (DCA) द्वारा पंजीकृत हुए 'निधि' शब्द का उपयोग कर रहे थे, समिति ने निधियों के लिए निम्नलिखित परिभाषा का सुझाव दिया।

चिट फंड

- चिट फंड समाचारों के केंद्र में था जब कोलकाता स्थित सरधा चिट फंड घोटाला सामने आया। अधिकांश मीडिया कर्मियों को भारत में 'चिट्स' से संबंधित 'सूक्ष्म' बिंदुओं के बारे में स्पष्टता नहीं थी, लेकिन उन्होंने चिट्स को उजागर करना जारी रखा क्योंकि उन्हें घोटाले की रिपोर्ट करनी थी।

- चिट फंड मूल रूप से बचत संस्थान होते हैं। ये विभिन्न रूपों में होते हैं और इनमें कोई मानकीकृत रूप नहीं होता। चिट फंड के नियमित सदस्य होते हैं जो फंड में समय-समय पर योगदान करते हैं।

- चिट फंड का व्यवसाय केंद्रीय चिट फंड अधिनियम, 1982 और विभिन्न राज्य सरकारों द्वारा इस उद्देश्य के लिए बनाए गए नियमों के तहत विनियमित होता है। केंद्रीय सरकार ने उनके लिए संचालन के कोई नियम नहीं बनाए हैं।

- चिट फंड 'घुमावदार बचत और क्रेडिट संघों' का भारतीय संस्करण हैं, जो दुनिया भर में पाए जाते हैं।

- चिट फंड अधिनियम, 1982 के अनुसार, चिट का अर्थ है "एक लेनदेन जिसे चिट, चिट फंड, चिट्टी, कुरियॉर या किसी अन्य नाम से कहा जाता है, जिसके तहत एक व्यक्ति एक निर्दिष्ट संख्या के व्यक्तियों के साथ एक अनुबंध में प्रवेश करता है कि उनमें से प्रत्येक एक निश्चित राशि का योगदान एक निश्चित अवधि में नियमित किस्तों के रूप में करेगा और प्रत्येक सदस्य, जैसा कि लॉटरी, नीलामी या चिट अनुबंध में निर्दिष्ट किसी अन्य तरीके से निर्धारित किया गया है, पुरस्कार राशि का हकदार होगा।"

छोटे और भुगतान बैंक

जुलाई 2014 के मध्य तक, आरबीआई ने छोटे बैंकों और भुगतान बैंकों की स्थापना के लिए मसौदा दिशानिर्देश जारी किए। दिशानिर्देशों में कहा गया कि दोनों 'विशेषीकृत' या 'भिन्न' बैंक हैं, जिनका सामान्य उद्देश्य वित्तीय समावेशन को बढ़ावा देना है। यह संघीय बजट 2014-15 में की गई घोषणा के अनुसार है।

छोटे बैंक

- छोटे बैंकों का उद्देश्य बुनियादी बैंकिंग उत्पादों जैसे कि जमा और क्रेडिट का सीमित क्षेत्र में प्रदान करना होगा।

- छोटे बैंकों का लक्ष्य वित्तीय समावेशन को बढ़ाना है, जिससे उन लोगों को बचत के साधन उपलब्ध कराए जाएं जिन्हें सेवाएं नहीं मिल रहीं हैं, जैसे कि छोटे किसान, सूक्ष्म और छोटे उद्योग, और अन्य असंगठित क्षेत्र की संस्थाएं।

- छोटे बैंक स्थापित करने के लिए 10 वर्षों के बैंकिंग और वित्त में अनुभव रखने वाले निवासी व्यक्तियों, कंपनियों और समाजों को प्रमोटर के रूप में पात्र माना जाएगा।

- एनएफबीसी, सूक्ष्म वित्त संस्थाएं (एमएफआई), और स्थानीय क्षेत्र बैंक (एलएबी) अपनी संचालन प्रक्रियाओं को छोटे बैंक में बदल सकते हैं।

- स्थानीय फोकस और छोटे ग्राहकों की सेवा करने की क्षमता छोटे बैंकों के लाइसेंसिंग में एक महत्वपूर्ण मानदंड होगा।

- संचालन का क्षेत्र सामान्यतः समरूप राज्यों या संघ शासित क्षेत्रों के सन्निहित जिलों तक सीमित होगा ताकि छोटे बैंक में एक 'स्थानीय अनुभव' और संस्कृति हो।

- हालांकि, यदि आवश्यक हो, तो इसे एक या एक से अधिक राज्यों में सन्निहित जिलों के पार अपने संचालन के क्षेत्र का विस्तार करने की अनुमति होगी।

- प्रमोटरों की अन्य वित्तीय और गैर-वित्तीय सेवाओं की गतिविधियों को स्पष्ट रूप से अलग रखा जाना चाहिए और उन्हें बैंकिंग व्यवसाय के साथ मिश्रित नहीं किया जाना चाहिए।

- एक मजबूत जोखिम प्रबंधन ढांचा आवश्यक है और बैंकों को सभी प्रूडेंशियल मानकों और आरबीआई नियमों का पालन करना होगा जो मौजूदा वाणिज्यिक बैंकों पर लागू होते हैं, जिसमें सीआरआर और एसएलआर का रखरखाव शामिल है।

- एकल/समूह उधारकर्ताओं/इश्यू करने वालों के लिए अधिकतम ऋण आकार और निवेश सीमा 15 प्रतिशत पूंजी फंड्स तक सीमित होगी।

भुगतान बैंक

पेमेंट्स बैंक का उद्देश्य वित्तीय समावेशन को बढ़ावा देना है। यह छोटे बचत खातों, भुगतान/रिमिटेंस सेवाओं को प्रवासी श्रमिकों, निम्न आय वाले परिवारों, छोटे व्यापारियों, अन्य अनौपचारिक क्षेत्र की संस्थाओं और अन्य उपयोगकर्ताओं को प्रदान करने के लिए है। यह उच्च मात्रा-निम्न मूल्य लेनदेन को सुरक्षित तकनीकी-संचालित वातावरण में सक्षम बनाकर किया जाएगा।

- पेमेंट्स बैंक को एक गैर-बैंक पीपीआई, एनबीएफसी, कॉर्पोरेट, मोबाइल टेलीफोन कंपनियाँ, सुपरमार्केट श्रृंखलाएँ, वास्तविक क्षेत्र के सहकारी कंपनियाँ और सार्वजनिक क्षेत्र की संस्थाएँ बढ़ावा दे सकती हैं। यहां तक कि बैंक भी पेमेंट्स बैंक में इक्विटी ले सकते हैं।

- पेमेंट्स बैंक केवल डिमांड डिपॉजिट स्वीकार कर सकते हैं (केवल चालू खाता और बचत खाता)। इन्हें शुरुआत में प्रति ग्राहक अधिकतम ₹100,000 की शेष राशि रखने की अनुमति होगी। प्रदर्शन के आधार पर, आरबीआई इस सीमा को बढ़ा सकता है।

- बैंक भुगतान और रिमिटेंस सेवाएँ, पूर्व भुगतान उपकरणों का वितरण, इंटरनेट बैंकिंग, और अन्य बैंकों के लिए व्यवसाय संवाददाता के रूप में कार्य कर सकते हैं।

- पेमेंट्स बैंक एनबीएफसी व्यवसाय करने के लिए सहायक कंपनियाँ स्थापित नहीं कर सकते।

वित्तीय समावेशन सरकार की एक महत्वपूर्ण प्राथमिकता है। इसका उद्देश्य यह सुनिश्चित करना है कि बहिष्कृत वर्ग, अर्थात् कमजोर वर्ग और निम्न आय समूह, विभिन्न वित्तीय सेवाओं जैसे कि एक बुनियादी बचत बैंक खाता, आवश्यकतानुसार ऋण, रिमिटेंस सुविधा, बीमा और पेंशन तक पहुंच प्राप्त करें।

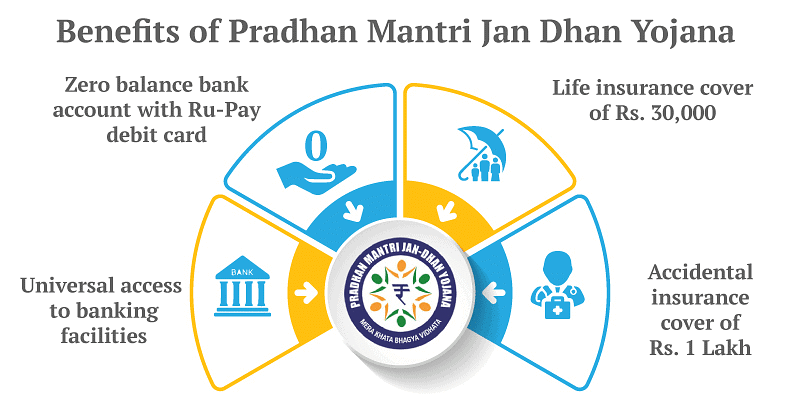

सरकार ने हाल ही में वित्तीय समावेशन के लिए एक प्रभावी योजना शुरू की है— प्रधान मंत्री जन-धन योजना (PMJDY):

प्रधान मंत्री जन-धन योजना

प्रधान मंत्री जन-धन योजना

- वित्तीय समावेशन के उद्देश्य को प्राप्त करने के लिए, जो देश की बड़ी, अभी तक असुरक्षित जनसंख्या को वित्तीय सेवाएं प्रदान करना है और इसके विकास की संभावना को अनलॉक करना है, प्रधान मंत्री जन-धन योजना (PMJDY) 28 अगस्त 2014 को शुरू की गई।

- योजना में निम्नलिखित का प्रावधान है—

- हर परिवार के लिए कम से कम एक मूल बैंकिंग खाता के साथ बैंकिंग सुविधाओं तक सार्वभौमिक पहुँच।

- वित्तीय साक्षरता, क्रेडिट और बीमा तक पहुँच।

- अतिरिक्त रूप से, 15 अगस्त 2014 से 26 जनवरी 2015 के बीच अपने बैंक खाते खोलने वाले लोगों को ₹30,000 का जीवन बीमा कवर दिया गया, जो योजना की अन्य पात्रता शर्तों को पूरा करते हैं।

- योजना ने 23 अगस्त 2014 से शुरू होने वाले सप्ताह में सबसे अधिक बैंक खातों के उद्घाटन के लिए गिनीज़ वर्ल्ड रिकॉर्ड्स में प्रवेश किया, जो वित्तीय अभियान का हिस्सा था।

सोना निवेश योजनाएँ

भारत सरकार द्वारा नवंबर 2015 तक दो नई सोना निवेश योजनाएँ शुरू की गईं— सोवरेन गोल्ड बॉंड्स और गोल्ड मॉनिटाइजेशन स्कीम्स। ये योजनाएँ दोहरे उद्देश्यों के लिए लक्षित हैं:

- 1. भौतिक सोने की मांग को कम करना।

- 2. हर साल निवेश के उद्देश्य से आयातित सोने के एक भाग को वित्तीय बचत में स्थानांतरित करना।

ये RBI द्वारा गोवा की ओर से रुपये में जारी किए जाते हैं और यह सोने के ग्राम में नामांकित होते हैं तथा केवल निवासी भारतीय संस्थाओं को, दोनों ही डिमैट और पेपर फॉर्म में, बिक्री के लिए सीमित होते हैं। न्यूनतम और अधिकतम निवेश सीमा क्रमशः प्रति व्यक्ति प्रति वित्तीय वर्ष दो ग्राम और 500 ग्राम सोने की है।

- BIS (भारतीय मानक ब्यूरो) द्वारा प्रमाणित CPTCs (संग्रह, शुद्धता परीक्षण केंद्र) ग्राहकों से सोना बैंकों की ओर से इकट्ठा करते हैं। न्यूनतम सोने की मात्रा (सिक्का या आभूषण) जो जमा की जा सकती है, 30 ग्राम है और अधिकतम जमा के लिए कोई सीमा नहीं है।

- गोल्ड सेविंग अकाउंट किसी भी नामांकित बैंक के साथ खोला जा सकता है और यह सोने के ग्राम में नामांकित होता है। यह शॉर्ट-टर्म अवधि के लिए 1-3 साल, मीडियम-टर्म अवधि के लिए 5-7 साल और लॉन्ग-टर्म अवधि के लिए 12-15 साल के लिए हो सकता है। CPTCs सोने को रिफाइनर्स को स्थानांतरित करते हैं। बैंकों के पास रिफाइनर्स और CPTCs के साथ त्रैतीयक / द्विपक्षीय कानूनी समझौता होगा।

- लघु अवधि के लिए नकद/सोने में और मध्य एवं लंबी अवधि के जमा के लिए नकद में विमोचन किया जाता है। सरकार के लिए वर्तमान उधारी लागत और मध्यम / लंबी अवधि के जमा पर सरकार द्वारा दिए जाने वाले ब्याज दर के बीच का अंतर गोल्ड रिजर्व फंड में जमा किया जाएगा।

मुद्रा बैंक

भारत सरकार के अनुसार, बड़े उद्योग केवल 1.25 करोड़ लोगों को रोजगार प्रदान करते हैं, जबकि माइक्रो इकाइयाँ लगभग 12 करोड़ लोगों को रोजगार देती हैं।

- इन 5.75 करोड़ स्व-रोजगार वाले लोगों (माइक्रो इकाइयों के मालिक) पर ध्यान देने की आवश्यकता है, जो 11 लाख करोड़ रुपये के फंड का उपयोग करते हैं, जिसमें प्रति इकाई औसत ऋण केवल 17,000 रुपये है। पूंजी छोटे उद्यमियों के लिए महत्वपूर्ण है।

- भारत सरकार ने (अप्रैल 2015) माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी बैंक (MUDRA Bank) की स्थापना की, जिसका उद्देश्य इन अनफंडेड गैर-कॉर्पोरेट उद्यमों को वित्त प्रदान करना था। इसे प्रधान मंत्री मुद्रा योजना (PMMY) के रूप में लॉन्च किया गया था।

- मार्च 2020 तक, योजना की शुरुआत के बाद कुल 22.53 करोड़ ऋण स्वीकृत किए गए हैं — कुल ऋण वितरण लगभग 11.51 लाख करोड़ रुपये के आसपास है।

- योजना के तहत ऋण लाभार्थियों में से लगभग 70 प्रतिशत महिलाएँ हैं।

- इस बीच, मुद्रा ऋणों के मामले में गैर-निष्पादित परिसंपत्तियों (NPAs) में वृद्धि सरकार और आरबीआई के लिए चिंता का विषय रही है।

- वित्त मंत्रालय के अनुसार, अप्रैल-दिसंबर 2019 के बीच, मुद्रा ऋणों के तहत शुद्ध NPAs 2.88 प्रतिशत तक बढ़ गए हैं।

क्रिप्टो पारिस्थितिकी तंत्र

आर्थिक सर्वेक्षण 2022 ने क्रिप्टोक्यूरेंसी बाजार पारिस्थितिकी के कमजोर पहलुओं को उजागर किया है, विशेष रूप से क्रिप्टो एक्सचेंज FTX के ढहने और इसके बाद क्रिप्टो बाजारों में हुई बिक्री के कारण। दुनिया भर में नियामक इन क्रिप्टो संपत्तियों के बारे में चिंता व्यक्त कर रहे हैं, जिन्हें आमतौर पर क्रिप्टोक्यूरेंसी के रूप में संदर्भित किया जाता है।

क्रिप्टो संपत्तियों की प्रकृति

- क्रिप्टो संपत्तियों को आत्म-संदर्भित उपकरण के रूप में वर्णित किया गया है, जिनमें पारंपरिक वित्तीय संपत्तियों से जुड़े आंतरिक नकद प्रवाह की कमी होती है।

- विशेष रूप से, अमेरिका में नियामकों ने बिटकॉइन, ईथर और विभिन्न अन्य क्रिप्टो संपत्तियों को प्रतिभूतियों के रूप में वर्गीकृत करने के लिए आवश्यक मानदंडों को पूरा नहीं करने के रूप में माना है।

अमेरिका में नियामक प्रतिक्रिया

- 3 जनवरी, 2023 को, अमेरिका के प्रमुख वित्तीय नियामक निकायों द्वारा एक दुर्लभ संयुक्त बयान जारी किया गया, जिसमें फेडरल रिजर्व, फेडरल डिपॉजिट इंश्योरेंस कॉर्पोरेशन (FDIC), और ऑफिस ऑफ द कॉम्प्ट्रोलर ऑफ द करेंसी (OCC) शामिल थे।

- इस बयान में बैंकिंग प्रणाली के लिए क्रिप्टो-संपत्ति जोखिमों के बारे में चिंताओं को उजागर किया गया, जो नियामक जांच के स्तर में वृद्धि को दर्शाता है।

वैश्विक नियामक परिदृश्य

- क्रिप्टो पारिस्थितिकी के भौगोलिक रूप से व्यापक स्वभाव को देखते हुए, इन अस्थिर उपकरणों को नियंत्रित करने के लिए एक एकीकृत दृष्टिकोण की आवश्यकता की बढ़ती मान्यता है।

- क्रिप्टोक्यूरेंसी नियमावली पर प्रतिक्रिया वैश्विक स्तर पर विकसित हो रही है, जिसमें अमेरिका, यूरोपीय संघ, जापान, स्विट्ज़रलैंड, यूके, अल्बानिया, और नाइजीरिया जैसे प्रमुख अर्थव्यवस्थाएँ सक्रिय भूमिका निभा रही हैं।

मुख्य चिंताएँ

बाजार की स्थिरता: FTX के पतन और उसके बाद के बाजार बिक्री ने क्रिप्टोक्यूरेंसी बाजार की स्थिरता और लचीलापन के बारे में चिंताओं को उजागर किया है।

- निवेशक संरक्षण: नियामक प्रयास उन निवेशकों की सुरक्षा के लिए लक्षित हैं जो क्रिप्टोक्यूरेंसी में निवेश के साथ जुड़े संभावित जोखिमों से सुरक्षित रह सकें, जिसमें बाजार की अस्थिरता और निवेशक सुरक्षा की कमी शामिल है।

- संविधानिक जोखिम: प्रमुख अमेरिकी नियामक संस्थाओं द्वारा जारी संयुक्त बयान में क्रिप्टो संपत्तियों द्वारा व्यापक वित्तीय प्रणाली पर उत्पन्न होने वाले संभावित जोखिमों के बारे में चिंताओं को दर्शाया गया है।

भविष्य की दृष्टि:

- क्रिप्टोक्यूरेंसी के लिए नियामक परिदृश्य संभावित जोखिमों को संबोधित करने और वित्तीय बाजारों की स्थिरता और अखंडता सुनिश्चित करने के लिए लगातार विकसित होता रहेगा।

- राष्ट्रीय और अंतरराष्ट्रीय स्तर पर नियामकों के बीच सहयोग प्रभावी नियामक ढांचे के विकास में महत्वपूर्ण होगा, जो नवाचार और निवेशक संरक्षण तथा संवैधानिक स्थिरता के बीच संतुलन बनाए रखे।

आर्थिक सर्वेक्षण यह रेखांकित करता है कि क्रिप्टोक्यूरेंसी बाजार की व्यापक नियामक निगरानी की आवश्यकता है, जिससे कमजोरियों को संबोधित किया जा सके और वित्तीय स्थिरता के लिए जोखिमों को कम किया जा सके। वैश्विक स्तर पर ऐसे समेकित नियामक ढांचे के विकास के लिए प्रयास किए जा रहे हैं, जो नवाचार को बढ़ावा देने और निवेशकों तथा वित्तीय प्रणाली के हितों की रक्षा के बीच संतुलन बनाए रखें।

केंद्रीय बैंक डिजिटल मुद्रा

हाल के वर्षों में, कई देशों ने अपनी डिजिटल मुद्राओं को पेश करने की दिशा में कदम उठाए हैं, जिन्हें सामान्यतः केंद्रीय बैंक डिजिटल मुद्रा (CBDC) के रूप में जाना जाता है, जो केंद्रीय बैंकों द्वारा जारी की जाने वाली हैं। जुलाई 2022 तक, 105 देशों ने CBDC की खोज के लिए कदम उठाए, जो वैश्विक जीडीपी के 95% का प्रतिनिधित्व करते हैं, जिनमें से कई ने पहले ही इसे लॉन्च किया है, जबकि अन्य पायलट चरण में हैं। भारत में CBDC के परिचय से कई लाभ मिलने की अपेक्षा की जा रही है:

- भौतिक नकदी प्रबंधन से संबंधित संचालन लागत में कमी,

- वित्तीय समावेशन को बढ़ावा,

- भुगतान प्रणाली में सहनशीलता, दक्षता और नवाचार में वृद्धि,

- भुगतान क्षेत्र में नवाचार को प्रोत्साहित करना, और

- सार्वजनिक को किसी भी निजी वर्चुअल मुद्राओं द्वारा प्रस्तावित लाभ प्रदान करना बिना किसी संबंधित जोखिम के।

आरबीआई की पहल

भारतीय रिजर्व बैंक (RBI) ने इस दिशा में महत्वपूर्ण कदम उठाए हैं, थोक और खुदरा क्षेत्रों में पायलट परियोजनाएँ शुरू की हैं। इन परियोजनाओं में शामिल हैं:

- डिजिटल रुपया-थोक का पायलट, जिसका आरंभ 1 नवंबर 2022 को हुआ, सरकारी प्रतिभूतियों में द्वितीयक बाजार के लेनदेन का निपटान करने के सीमित उपयोग केस पर केंद्रित है, जिसका उद्देश्य अंतर-बैंक बाजार में दक्षता को बढ़ाना है।

- डिजिटल रुपया-रिटेल का पायलट, जो 1 दिसंबर 2022 को एक बंद उपयोगकर्ता समूह के भाग लेने वाले ग्राहकों और व्यापारियों के बीच शुरू हुआ। CBDC के पूर्ण संचालन के लिए, RBI पायलट के दायरे को धीरे-धीरे बढ़ाने की योजना बना रहा है, जिसमें अधिक बैंक, उपयोगकर्ता, और स्थान शामिल होंगे, जो पायलट चरण के दौरान प्राप्त फीडबैक के आधार पर होगा।

निओबैंक

पिछले कुछ वर्षों में देश में नियो-बैंकिंग प्लेटफार्मों की संख्या और नियो-बैंकिंग क्षेत्र में वैश्विक निवेश में लगातार वृद्धि हुई है। नियो-बैंक, जो मुख्यधारा की वित्तीय सेवाओं के तहत कार्य करते हैं, विशेष सेवाएँ प्रदान करते हैं जो पारंपरिक रूप से बैंकों और भुगतान प्रदाताओं जैसी संस्थाओं से जुड़ी होती हैं। इन बैंकों से संबंधित प्रमुख तथ्य इस प्रकार हैं:

- वे केवल ऑनलाइन कार्य करते हैं और उनका कोई भौतिक शाखा नहीं होता, लेकिन वे ऑफलाइन कार्यालय बनाए रखते हैं।

- उनकी वृद्धि 'ऑन-डिमांड' और 'आसान पहुँच' वाले वित्तीय समाधान की मांग से प्रेरित है, विशेषकर युवा और डिजिटल रूप से कुशल जनसंख्या से।

- वे व्यापक उपलब्धता सुनिश्चित करते हैं और विभिन्न क्षेत्रों में MSMEs और अंडरबैंक ग्राहकों के लिए वित्तीय सेवाओं तक पहुँच प्रदान करते हैं।

पिछले कई वर्षों में, सरकार ने डिजिटल बैंकिंग इकाइयों की स्थापना की भी पहल की है, जैसा कि संघ बजट 2022-23 में प्रस्तावित किया गया था।

आगे का रास्ता

वैश्विक वित्तीय प्रणाली विभिन्न व्यवधानों का सामना कर चुकी है, और भारत ने उनके प्रभाव को महसूस किया है। 2023-24 और उसके बाद के वर्षों की ओर देखते हुए, सरकार आशावादी बनी हुई है, हालांकि कुछ चिंताओं को व्यक्त किया गया है:

- विशेष रूप से उन्नत अर्थव्यवस्थाओं के केंद्रीय बैंकों की 'हॉकिश' मौद्रिक नीति की स्थिरता के कारण, वैश्विक मौद्रिक परिस्थितियाँ सख्त रहने की उम्मीद है।

- घरेलू मोर्चे पर, भारतीय रिजर्व बैंक (RBI) वृद्धि का समर्थन करने के लिए प्रतिबद्ध है, वित्तीय बाजारों में पर्याप्त तरलता सुनिश्चित कर रहा है।

- बैंकों और संस्थाओं से निजी क्षेत्र से बढ़ी हुई पूंजी व्यय में योगदान देने की उम्मीद है, जो निवेश चक्र की वापसी का संकेत देता है।

- ऋण-निवेश चक्र को नियामकों द्वारा निरंतर जोखिम निगरानी की आवश्यकता होगी।

- भारत के मजबूत मैक्रोइकोनॉमिक मूलभूत तत्व वैश्विक पूंजी प्रवाह को देश में वापस आकर्षित करेंगे जब अनिश्चितता का धुंध हटेगा। वित्तीय प्रणाली अमृत काल के उद्देश्यों को प्राप्त करने में महत्वपूर्ण भूमिका निभाएगी।

|

125 videos|399 docs|221 tests

|

mock tests for examination

,Exam

,Sample Paper

,Semester Notes

,study material

,Extra Questions

,रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,Summary

,video lectures

,shortcuts and tricks

,Viva Questions

,MCQs

,past year papers

,Free

,practice quizzes

,ppt

,Important questions

,Objective type Questions

,Previous Year Questions with Solutions

;

रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 Free PDF Download

Importance of रामेश सिंह संक्षेप: भारत में बैंकिंग - 3

रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 Notes

रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 UPSC Questions

Study रामेश सिंह संक्षेप: भारत में बैंकिंग - 3 on the App

|

© EduRev

|

Education Revolution

|

|