रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi PDF Download

परिचय

- सार्वजनिक वित्त में सार्वजनिक धन के प्रबंधन से संबंधित सभी मामलों को शामिल किया जाता है, जिसमें सरकारी प्राप्तियाँ, व्यय, उधारी, ऋण और वित्तीय प्रबंधन शामिल हैं।

- यह इस बात पर केंद्रित है कि सरकार को अपने उपयोग के लिए कितने संसाधनों का अधिग्रहण करना चाहिए और इन संसाधनों का उपयोग करने की दक्षता क्या है।

- प्राचीन ग्रंथों जैसे अर्थशास्त्र में संदर्भित, सार्वजनिक वित्त में खजाना प्रबंधन, राजस्व स्रोत, खाते और ऑडिट का विस्तृत विवरण दिया गया है।

- द्वितीय विश्व युद्ध के बाद, अर्थव्यवस्था में सरकारों की भूमिका महत्वपूर्ण रूप से बढ़ी, जिसमें सार्वजनिक क्षेत्र के उदय और कानून प्रवर्तन, रक्षा और सार्वजनिक वस्तुओं जैसी आवश्यक सेवाओं की आपूर्ति शामिल है।

- विशेषज्ञों और नीति निर्माताओं ने यह मान लिया कि सभी आर्थिक गतिविधियों को बाजार (निजी क्षेत्र) पर छोड़ना पर्याप्त नहीं होगा, विशेष रूप से राष्ट्रीय रक्षा और सुरक्षा जैसे महत्वपूर्ण क्षेत्रों में।

बजट बनाना

- बजट बनाना एक वार्षिक वित्तीय विवरण तैयार करने की प्रक्रिया है, जिसमें सरकार की आय (राजस्व) और व्यय का विवरण होता है।

- यह ब्रिटिश संसदीय प्रथा से उत्पन्न हुआ है, जो 18वीं शताब्दी के मध्य से है, और इसे बजट शब्द फ्रेंच शब्द बुजेर से लिया गया है, जिसका अर्थ है एक चमड़े का बैग जिसमें वित्तीय दस्तावेज प्रस्तुत किए जाते थे।

- आधुनिक समय में, बजट बनाना विश्वभर के सरकारों के लिए एक सामान्य प्रथा है, जैसे कंपनियों और संगठनों द्वारा वित्तीय विवरण तैयार करने में।

- भारत में, संविधान के अनुच्छेद 112 के तहत, प्रत्येक वित्तीय वर्ष की शुरुआत में संसद के समक्ष एक वार्षिक वित्तीय विवरण प्रस्तुत करने की अनिवार्यता है, जिसे संघ बजट कहा जाता है।

- यह प्रावधान राज्यों पर भी लागू होता है।

बजट में डेटा

- संघ बजट, अर्थव्यवस्था के प्रत्येक क्षेत्र या उप-क्षेत्र के लिए तीन सेट के डेटा प्रस्तुत करता है:

- पिछले वर्ष का वास्तविक डेटा (उदाहरण के लिए, 2022-23 के लिए प्रस्तुत बजट में 2021-22 का वास्तविक डेटा दिया गया है)। इसे भारतीय संदर्भ में 'A' द्वारा दर्शाया जाता है या खाली छोड़ दिया जाता है।

- वर्तमान वर्ष का अस्थायी डेटा (उदाहरण के लिए, 2021-22), क्योंकि पिछले वर्ष (2020-21) का बजट एक वर्ष पहले प्रस्तुत किया जाता है। इसे कोष्ठकों में 'PE' के रूप में दर्शाया जाता है।

- अगले वर्ष के लिए बजट अनुमान (उदाहरण के लिए, 2022-23)। इसे कोष्ठकों में 'BE' के साथ दर्शाया जाता है।

- सरकारी आर्थिक साहित्य में पाए जाने वाले अतिरिक्त प्रकार के डेटा:

- संशोधित अनुमान (RE): बजट अनुमान (BEs) या अस्थायी अनुमानों (PEs) का वर्तमान अनुमान प्रदान करता है, जो समकालीन स्थिति को दर्शाता है।

- त्वरित अनुमान (QE): RE का एक प्रकार जो नवीनतम स्थिति प्रदान करता है, जो क्षेत्रों या उप-क्षेत्रों के लिए भविष्य की भविष्यवाणियों के लिए उपयोगी होता है। यह अस्थायी डेटा है।

- पूर्वानुमान (AE): QE के समान, लेकिन अंतिम चरण से पहले किया जाता है, जो अस्थायी डेटा के रूप में कार्य करता है।

अर्थव्यवस्था के क्षेत्र

- सरकारी खर्च को दो श्रेणियों में विभाजित किया जाता है: विकासात्मक और गैर-विकासात्मक।

- विकासात्मक खर्चों में नए कारखानों, अवसंरचना परियोजनाओं और परिवहन नेटवर्क जैसे उत्पादक प्रयासों में निवेश शामिल है।

- गैर-विकासात्मक खर्च उपभोक्ता और गैर-उत्पादक होते हैं, जिसमें वेतन, पेंशन, ब्याज भुगतान, सब्सिडी और रक्षा खर्च जैसे आइटम शामिल होते हैं।

- यह वर्गीकरण अब भारतीय सार्वजनिक वित्त में उपयोग नहीं किया जाता है, जिसे योजना और गैर-योजना व्यय के बीच के भेद द्वारा प्रतिस्थापित किया गया है।

योजना और गैर-योजना व्यय

- व्यय को योजना या गैर-योजना के रूप में वर्गीकृत किया जाता है।

- योजना व्यय संपत्ति-सृजन और उत्पादक होते हैं, जबकि गैर-योजना व्यय उपभोक्ता और गैर-उत्पादक होते हैं।

- 1987-88 में, भारत ने विकासात्मक और गैर-विकासात्मक व्यय के शब्दों का उपयोग करने से योजना और गैर-योजना व्यय में संक्रमण किया, जो सुुखमय चक्रवर्ती समिति की सिफारिशों के अनुसार था।

- रंगराजन समिति ने योजना और गैर-योजना व्यय को पूंजी और राजस्व व्यय के रूप में पुनः परिभाषित करने का सुझाव दिया, ताकि परिणामों और सार्वजनिक व्यय प्रबंधन के साथ बेहतर मेल खा सके।

स्थिति का विश्लेषण कई कारक वित्तीय उपकरण की प्रभावशीलता और प्रासंगिकता पर संदेह उत्पन्न करते हैं। योजना और गैर-योजना व्यय के विभाजन से निम्नलिखित समस्याएँ उत्पन्न होती हैं:

- योजना व्यय: आधिकारिक और अनाधिकारिक व्यय के बीच आवंटन प्राथमिकता चुनौतियाँ उत्पन्न करता है, विशेष रूप से वित्तीय समेकन के लिए कठोरता के उपायों के दौरान। गैर-योजना व्यय अक्सर कम ध्यान आकर्षित करता है, भले ही यह आर्थिक विकास के लिए महत्वपूर्ण हो। उदाहरण के लिए, अस्पतालों और स्कूलों जैसी आवश्यक सुविधाओं के रखरखाव के लिए बजट प्रावधान प्रभावित हो सकते हैं।

- योजनाओं की समीक्षा और कार्यान्वयन में सीधे जिम्मेदारी का अभाव है, जिसके कारण भूमिकाएँ वित्त मंत्रालय और सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय के बीच फैल जाती हैं।

- कार्यक्रमों और योजनाओं को योजना अवधि के दौरान स्वतंत्र मूल्यांकन के बिना अनंत काल तक जारी रखने की अनुमति नहीं है, जिससे मंत्रालय की भूमिका कमजोर होती है।

- केंद्र सरकार द्वारा 2005-06 के बजट में आउटपुट और परिणाम बजटिंग को पेश करने का उद्देश्य गैर-योजना व्यय की अधिक जांच करना था। हालांकि, स्कूलों और अस्पतालों के संचालन पर व्यय जैसे परिणामों का उचित मूल्यांकन नहीं किया जा सकता है, जिससे योजना और गैर-योजना वर्गीकरण में खामियाँ उजागर होती हैं।

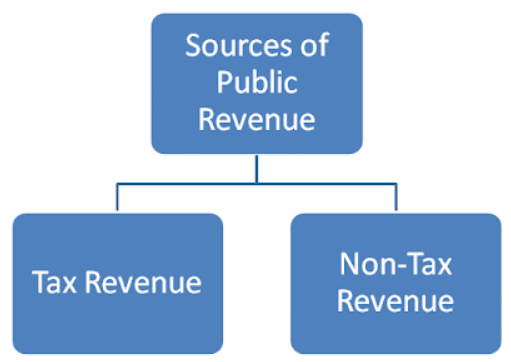

राजस्व, गैर-राजस्व और प्राप्तियाँ:

- राजस्व: किसी फर्म या सरकार के लिए कोई भी आय या कमाई।

- गैर-राजस्व: उधारी के माध्यम से जुटाए गए पैसे, जो वित्तीय देनदारियों को बढ़ाते हैं।

- प्राप्तियाँ: किसी सरकार के लिए धन की हर प्राप्ति या अर्जन, जिसमें राजस्व और गैर-राजस्व स्रोत दोनों शामिल हैं। कुल प्राप्तियाँ किसी सरकार की सभी आय और गैर-आय अर्जनों को समाहित करती हैं।

- वित्तीय वर्ष 2017-18 से \"योजना और गैर-योजना\" से \"राजस्व और पूंजी\" में वर्गीकरण का बदलाव, जो संघीय बजट में घोषित किया गया, व्यय प्रबंधन में चल रहे परिवर्तनों को दर्शाता है।

संघ बजट

भारत सरकार (GoI) का वार्षिक वित्तीय विवरण संघ बजट कहलाता है, जो अनुच्छेद 112 में वर्णित प्रथा के अनुसार है। ब्रिटिश परंपरा से उत्पन्न, भारत में बजट प्रक्रिया तकनीकी रूप से अधिकांश विश्व के बजटों के समान विकसित हुई है। इसे व्यापक रूप से दो भागों में वर्गीकृत किया गया है: A. राजस्व बजट और B. पूंजी बजट, जो क्रमशः राजस्व और पूंजी प्राप्तियों और व्यय को समाहित करता है।

राजस्व बजट

- भारत सरकार (GoI) का वार्षिक वित्तीय विवरण संघ बजट कहलाता है, जो अनुच्छेद 112 में वर्णित प्रथा के अनुसार है।

- कर राजस्व प्राप्तियाँ: प्रत्यक्ष और अप्रत्यक्ष करों जैसे आयकर, कॉर्पोरेट कर, जीएसटी आदि से संग्रह।

- गैर-कर राजस्व प्राप्तियाँ: करों के अलावा के स्रोतों से आय, जैसे सार्वजनिक क्षेत्र के उपक्रमों (PSUs) से लाभ, ऋणों पर ब्याज, वित्तीय सेवाएँ, सामान्य सेवाएँ, शुल्क, दंड, जुर्माना, और अनुदान।

- सरकार द्वारा किए गए सभी व्यय: ये व्यय उपभोगात्मक होते हैं और उत्पादक संपत्तियों के निर्माण में शामिल नहीं होते हैं। इसमें ब्याज भुगतान, वेतन, सब्सिडी, रक्षा खर्च, डाक घाटा, कानून और व्यवस्था के खर्च, और शिक्षा, स्वास्थ्य, और गरीबी उन्मूलन जैसी सामाजिक सेवाओं पर व्यय शामिल हैं।

- कुल राजस्व व्यय और कुल राजस्व प्राप्तियों का संतुलन दर्शाता है। यदि यह नकारात्मक है, तो यह राजस्व अधिशेष को सूचित करता है।

- राजस्व घाटे का प्रभावी प्रबंधन: यह विवेकपूर्ण वित्तीय नीति सुनिश्चित करता है और सरकार को उत्पादक क्षेत्रों में व्यय करने की अनुमति देता है।

D. प्रभावी राजस्व घाटा

राजस्व घाटा (RD) को सरकार के लिए संपत्ति निर्माण में उपयोग होने वाले राजस्व व्यय को बाहर रखते हुए परिभाषित किया गया है, जिसे राज्य और संघ क्षेत्र के लिए भारत सरकार का योगदान (GoCAs) कहा जाता है। GoCAs उन अनुदानों का प्रतिनिधित्व करते हैं जो केंद्र द्वारा प्रायोजित कार्यक्रमों के लिए राज्यों और संघ क्षेत्रों को संपत्ति निर्माण के लिए भेजे जाते हैं। प्रभावी राजस्व घाटे की अवधारणा उच्च RD का औचित्य प्रस्तुत करती है, यह बताते हुए कि कुछ व्यय संपत्ति निर्माण में योगदान करते हैं, 2017-18 तक शून्य प्रतिशत प्रभावी RD का लक्ष्य है। सरकार ने प्रभावी राजस्व घाटे के लिए लक्ष्य निर्धारित किए हैं, जो वित्तीय विवेकशीलता और संसाधनों के कुशल उपयोग को दर्शाते हैं।

- भारत के संघ क्षेत्र

- प्रभावी राजस्व घाटे की अवधारणा उच्च RD का औचित्य प्रस्तुत करती है, यह बताते हुए कि कुछ व्यय संपत्ति निर्माण में योगदान करते हैं, 2017-18 तक शून्य प्रतिशत प्रभावी RD का लक्ष्य है।

पूंजी बजट

सरकार द्वारा पूंजी प्राप्तियों और व्यय के प्रबंधन के संबंध में चिंताएँ। यह दर्शाता है कि पूंजी को कैसे प्रबंधित किया जाता है और इसे कहाँ आवंटित किया जाता है।

A. पूंजी प्राप्तियाँ

- गैर-राजस्व प्राप्तियाँ निवेश और नियोजित विकास की ओर निर्देशित होती हैं।

- बढ़ते राजस्व व्यय के कारण अन्य वित्तीय आवश्यकताओं को पूरा करने के लिए इन्हें मोड़ दिया जा सकता है।

- इसमें शामिल हैं:

- ऋण वसूली: सरकार को पिछले ऋणों से चुकाए गए पैसे, आंतरिक और बाहरी दोनों।

- सरकार द्वारा उधारी: घरेलू और अंतरराष्ट्रीय स्तर पर लिए गए दीर्घकालिक ऋण।

- सरकार द्वारा अन्य प्राप्तियाँ: PF, डाक जमा, और सरकारी बांड जैसी योजनाओं के माध्यम से दीर्घकालिक अधिग्रहण।

B. पूंजी व्यय

- सरकार द्वारा विभिन्न क्षेत्रों में पूंजी का आवंटन, जैसे:

- सरकार द्वारा ऋण वितरण: आंतरिक और बाहरी रूप से प्रदान किए गए ऋण।

- सरकार द्वारा ऋण चुकताएँ: ऋणों की चुकता, जिसमें पूंजी भाग शामिल है।

- सरकार का योजना व्यय: नियोजित विकास को वित्त पोषण और राज्य योजनाओं का समर्थन।

- रक्षा पर पूंजी व्यय: रक्षा रखरखाव, उपकरण खरीद, और आधुनिकीकरण के लिए वित्त पोषण।

- सामान्य सेवाएँ: रेलवे, डाक विभाग, जल आपूर्ति, शिक्षा, और ग्रामीण विस्तार जैसी सेवाओं पर पूंजी व्यय।

- सरकार की अन्य देनदारियाँ: अन्य प्राप्तियों से उत्पन्न चुकता देनदारियाँ।

C. पूंजी घाटा

- आधारभूत रूप से सरकार के व्यय के लिए आवश्यक पूंजी की कमी को इंगित करता है।

- राजस्व और पूंजी व्यय के लिए आवश्यक निधियों का प्रबंधन करने की चुनौती को दर्शाता है।

D. वित्तीय घाटा (FD)

- जब कुल सरकारी व्यय कुल प्राप्तियों से अधिक होता है, तब यह उत्पन्न होता है।

- यह दर्शाता है कि सरकार अपनी आय से अधिक व्यय कर रही है, सभी प्रकार की सरकारी प्राप्तियों को ध्यान में रखते हुए।

- इसे मात्रात्मक रूप से या GDP के प्रतिशत के रूप में व्यक्त किया जा सकता है।

- बढ़ते FD चिंता का विषय बने हुए हैं, जिससे वित्तीय समेकन के प्रयासों को प्रेरित किया गया है।

- प्राथमिक घाटा: FD जिसमें एक वर्ष के लिए ब्याज देनदारियाँ शामिल नहीं हैं।

- यह FD को ब्याज भुगतान को ध्यान में रखे बिना दर्शाता है, व्यय पैटर्न में अंतर्दृष्टि प्रदान करता है।

- यह ऋणों पर निर्भरता और संभावित व्यय कटौती का मूल्यांकन करने में सहायक है।

- प्राथमिक अधिशेष: तब उत्पन्न होता है जब कर प्राप्तियाँ ब्याज भुगतान को छोड़कर कुल व्यय से अधिक होती हैं।

- यह वित्तीय स्वास्थ्य और सरकार की राजस्व और पूंजी व्यय की क्षमता को दर्शाता है।

- यह सरकार के व्यय निर्णयों के लिए वित्तीय स्थान की उपलब्धता को प्रतिबिंबित करता है।

- मुद्रीकृत घाटा: वह घाटा जो भारतीय रिजर्व बैंक (RBI) द्वारा एक विशिष्ट वर्ष में सरकार को प्रदान किया जाता है।

- यह सरकार की व्यय आवश्यकताओं के लिए अल्पकालिक और दीर्घकालिक उधारी पर निर्भरता को दर्शाता है।

- मौद्रिक नीति में परिवर्तनों के बावजूद, RBI सरकारी प्रतिभूतियों का प्रबंधन करना जारी रखता है।

घाटा और अधिशेष बजट:

- घाटा बजट: जब व्यय प्राप्तियों से अधिक होता है, तब प्रस्तावित किया जाता है, यह दर्शाते हुए कि खर्च साधनों से अधिक है।

- अधिशेष बजट: जब व्यय प्राप्तियों से कम होता है, तब प्रस्तावित किया जाता है, विकास के प्रति कम चिंता को प्रतीकित करता है।

- सरकारें आमतौर पर विकास आवश्यकताओं के कारण अधिशेष बजट प्रस्तुत करने से बचती हैं।

अवशिष्ट वित्तपोषण

यह प्रक्रिया/कार्यवाही एक सरकार द्वारा अवशिष्ट बजट का वित्तपोषण करना है।

- इसमें अवशिष्टों को बनाए रखने के लिए सरकार द्वारा लागू वित्तीय नीतियाँ शामिल होती हैं।

- यह प्रारंभ में 1930 के दशक की शुरुआत में अमेरिका में सार्वजनिक वित्त में उपयोग किया गया था।

- विश्वभर की सरकारों द्वारा अपनाया गया और कॉर्पोरेट वित्तीय प्रबंधन रणनीतियों में भी देखा गया।

अवशिष्ट वित्तपोषण की आवश्यकता

- यह 1920 के अंत में उभरा जब सरकारों को अपेक्षित आय से अधिक पैसे खर्च करने की आवश्यकता थी।

- वांछित विकास और विकास स्तरों को प्राप्त करने के लिए आवश्यक।

- कम आय और प्राप्तियों के साथ अधिक व्यय की अनुमति देकर सामाजिक-राजनीतिक लक्ष्यों को प्राप्त करने का लक्ष्य।

- आय से अधिक खर्च किया गया अतिरिक्त धन विकास होने पर पुनः प्राप्त होने की उम्मीद होती है।

अवशिष्ट वित्तपोषण के साधन

- बाहरी सहायता: यह सबसे अच्छा विकल्प है, भले ही यह नरम ब्याज या ब्याज-मुक्त हो।

- सतत बजट समर्थन प्रदान करता है, जैसा कि भारत द्वारा IMF से उधारी में देखा गया है।

- बाहरी अनुदान: वांछनीय हैं लेकिन अक्सर शर्तों के साथ आते हैं।

- संलग्न शर्तों के कारण व्यापक रूप से उपयोग नहीं किया जाता।

- बाहरी उधारी: यदि ऋण सस्ते और दीर्घकालिक हैं तो अनुकूल।

- विदेशी मुद्रा लाता है, जो विकासात्मक आवश्यकताओं के लिए लाभकारी है।

- आंतरिक उधारी: तीसरा, पसंदीदा मार्ग लेकिन निवेश संभावनाओं और व्यय पैटर्न पर प्रभाव डालता है।

- यदि व्यापक रूप से उपयोग किया जाए तो यह आर्थिक ठहराव या मंदी का कारण बन सकता है।

आर्थिक ठहराव

- मुद्रा प्रिंटिंग: सरकारों के लिए अंतिम उपाय।

- महंगाई और सरकारी व्यय को बढ़ाता है।

- मुद्राप्रिंटिंग और महंगाई का एक दुष्चक्र बनाता है।

राजकोषीय अवशेष की संरचना

- सरकारों के व्यय संरचना पर केंद्रित।

- अनुकूल संरचना: राजकोषीय अवशेष के साथ अधिशेष राजस्व बजट या शून्य-राजस्व व्यय।

- अधिक पूंजीगत व्यय और कम राजस्व व्यय अवशिष्ट वित्तपोषण के लिए आदर्श।

- कम अनुकूल संरचनाएँ: अवशिष्ट वित्तपोषण का अधिकांश हिस्सा राजस्व व्यय की ओर निर्देशित है।

- योजना और गैर-योजना व्यय के बीच न्यायपूर्ण मिश्रण की कमी।

- तीसरी दुनिया की अर्थव्यवस्थाएँ अक्सर अनुकूल संरचना की अनदेखी करती हैं, जिसके परिणामस्वरूप उच्च अवशिष्ट और गैर-राजस्व व्यय होता है।

|

125 videos|399 docs|221 tests

|

रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,shortcuts and tricks

,Objective type Questions

,mock tests for examination

,Summary

,practice quizzes

,Important questions

,Extra Questions

,MCQs

,study material

,Semester Notes

,Exam

,Viva Questions

,video lectures

,ppt

,रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,Free

,Previous Year Questions with Solutions

,रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 | Famous Books for UPSC CSE (Summary & Tests) in Hindi

,past year papers

,Sample Paper

;

रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 Free PDF Download

Importance of रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1

रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 Notes

रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 UPSC Questions

Study रामेश सिंह सारांश: भारत में सार्वजनिक वित्त - 1 on the App

|

© EduRev

|

Education Revolution

|

|