संशोधन नोट्स: बजट का निर्माण | UPSC CSE के लिए भारतीय राजनीति (Indian Polity) PDF Download

बजट का निर्माण और कार्यान्वयन

बजट प्रक्रिया में निम्नलिखित चार विभिन्न कार्य शामिल होते हैं:

- बजट का निर्माण

- बजट का प्रविधान

- बजट का कार्यान्वयन

- सार्वजनिक वित्त का विधायी नियंत्रण

भारत में बजट के निर्माण में शामिल हैं:

- वितरण अधिकारियों - कार्यालय प्रमुखों द्वारा प्रारंभिक अनुमानों की तैयारी।

- नियंत्रण अधिकारियों द्वारा इन अनुमानों की समीक्षा और जांच।

- लेखा नियंत्रक और प्रशासनिक विभाग द्वारा संशोधित अनुमानों की जांच और समीक्षा।

- वित्त मंत्रालय द्वारा इन संशोधित अनुमानों की समीक्षा और जांच।

- कैबिनेट द्वारा अनुमानों पर अंतिम विचार।

अनुमानों के निर्माण की विधि सभी देशों में लगभग समान होती है। जिम्मेदारी कार्यकारी पर होती है।

भारत में, सरकार का वित्तीय वर्ष 1 अप्रैल से शुरू होकर 31 मार्च को समाप्त होता है। इसलिए बजट अवधि अप्रैल से मार्च (अगले वर्ष) होती है। (यू.के. और राष्ट्रमंडल देशों में भी यही पालन किया जाता है। फ्रांस और कुछ महाद्वीपीय देश कैलेंडर वर्ष का पालन करते हैं। अमेरिका, ऑस्ट्रेलिया, इटली, और स्वीडन 1 जुलाई से 30 जून का उपयोग करते हैं।)

बजट निर्माण की प्रक्रिया सितंबर/अक्टूबर के आसपास शुरू होती है, जिसमें वित्त मंत्रालय विभिन्न मंत्रालयों और विभागों से अगले वर्ष के लिए राजस्व और व्यय के अपने अनुमानों को निर्धारित प्रपत्र में तैयार करने और प्रस्तुत करने के लिए कहता है।

व्यय के अनुमानों में मौजूदा कार्यक्रमों और नए कार्यक्रमों को शामिल किया जाएगा, जिन्हें वे शामिल करना चाहते हैं: पूर्व के व्यय और वर्तमान वर्ष में वास्तविक व्यय के आधार पर पूर्ववर्ती कार्यक्रमों का अनुमान लगाया जाएगा; नए कार्यक्रमों का अनुमान नौकरी विवरण, स्टाफ आवश्यकताओं और इन योजनाओं पर होने वाले अन्य संभावित लागतों के आधार पर किया जाएगा।

राजस्व के अनुमानों में वर्तमान राजस्व स्रोतों से प्राप्त राजस्व और किसी भी अतिरिक्त संसाधन जुटाने के आइटम को भी शामिल किया जाएगा, जिन्हें आने वाले वर्ष में योजना बनाई जा सकती है। अनुमानों के साथ, पिछले तीन वर्षों के वास्तविक खर्च भी दिए जाते हैं।

कार्यालयों के प्रमुखों (अर्थात् वितरण अधिकारियों) द्वारा तैयार किए गए प्रारंभिक अनुमानों की समीक्षा नियंत्रण अधिकारियों और लेखाकार जनरल तथा प्रशासनिक विभाग द्वारा की जाती है, और समीक्षा किए गए और संशोधित अनुमान अंततः दिसंबर तक वित्त मंत्रालय तक पहुँचते हैं, जहाँ उनकी अंतिम जांच, सहमति और समेकन किया जाता है। वित्त मंत्रालय के पास विभागों के अनुमानों पर जबरदस्त नियंत्रण होता है - यह करदाताओं के हितों का निष्पक्ष संरक्षक होने के कारण और धन प्रदान करने वाले के रूप में।

बजट विभाग सभी प्राप्त अनुमानों को समेकित करते हुए एक बजट पूर्वानुमान तैयार करता है। जनवरी में, इस प्रारूपित बजट की जांच प्रधानमंत्री द्वारा वित्त मंत्री के साथ परामर्श में की जाती है। उनके (प्रधानमंत्री के) कराधान आदि के संबंध में वित्तीय नीति तैयार की जाती है, मंत्रिमंडल के साथ चर्चा की जाती है और फरवरी के अंतिम सप्ताह में संसद में प्रस्तुत करने के लिए अंतिम रूप दिया जाता है।

वितरण अधिकारियों द्वारा अनुमान तैयार करने में अनुभव की गई कठिनाइयाँ निम्नलिखित हैं:

- अनुमान सितंबर/अक्टूबर में तैयार किए जाते हैं, अर्थात्, वास्तविक व्यय के बिंदु से लगभग 6 से 18 महीने पहले (जो अगले वित्तीय वर्ष के मार्च तक बढ़ता है)।

- सम्पूर्ण अर्थव्यवस्था मानसून पर निर्भर है, जो अनुमान तैयार करने से पहले नहीं आता है।

- अनुमान केवल अगले (बजट) वर्ष के लिए नहीं दिए जाते, बल्कि वर्तमान वित्तीय वर्ष के एक बड़े हिस्से के लिए भी दिए जाते हैं।

सरकारी विभागों द्वारा तैयार किए गए राजस्व और व्यय के अनुमानों की वित्त विभाग द्वारा जांच की जाती है। ऐसी जांच में, वित्त विभाग और राजस्व तथा व्यय के क्षेत्र में लाइन विभागों के लिए सामान्य प्रथा यह है कि वे आने वाले वर्ष के लिए प्रस्तावित नए योजनाओं पर अधिक ध्यान केंद्रित करते हैं और पहले से चल रही योजनाओं को बिना अधिक जांच के जारी रखने की अनुमति देते हैं।

ये नए योजनाएँ किसी भी विभाग के बजट का केवल एक छोटा हिस्सा बनाती हैं और इस प्रकार यह होता है कि कई सरकारी और निजी संगठनों में वर्ष दर वर्ष व्यय का एक बड़ा भाग न तो खर्च करने वाले विभाग द्वारा और न ही वित्त विभाग द्वारा गंभीरता से जांचा जाता है।

वित्त विभाग राजस्व और व्यय के अनुमानों की जांच करता है और सरकार के राजस्व और व्यय के बीच संतुलन लाने का प्रयास करता है। बजट हमेशा संतुलित नहीं होना चाहिए, बल्कि यह अधिशेष बजट या घाटे का बजट हो सकता है। वित्त विभाग आमतौर पर उस प्रकार के बजट का एक मोटा अनुमान बनाता है जिसकी उसे आवश्यकता होती है और इस निर्णय के आधार पर वह विभागों द्वारा प्रस्तुत अनुमानों के साथ निपटता है। यदि उसे अधिक राजस्व जुटाना है तो उसे नए राजस्व स्रोतों पर निर्णय लेना होता है और वह आमतौर पर खर्च करने वाले विभागों के व्यय पर सीमाएँ निर्धारित करता है और इन सीमाओं के आधार पर उसे इन विभागों के बजट अनुरोधों को कम करना होता है और प्रत्येक विभाग के लिए अंतिम आंकड़ों पर पहुँचाना होता है।

आम तौर पर, वित्त विभाग की विभिन्न विभागों के साथ चर्चा होती है और योजनाओं का समायोजन किया जाता है, जिसमें व्यय विभागों की प्राथमिकताओं को ध्यान में रखा जाता है। यह प्रक्रिया बजट के संसद या विधानमंडल में प्रस्तुत करने के समय को ध्यान में रखते हुए की जाती है। भारत में, बजट आमतौर पर केंद्र और राज्यों द्वारा फरवरी के अंत या मार्च में प्रस्तुत किया जाता है और राज्यों की मांगों पर चर्चा करने तथा बजट को अंतिम रूप देने की प्रक्रिया आमतौर पर नवंबर से जनवरी के बीच होती है।

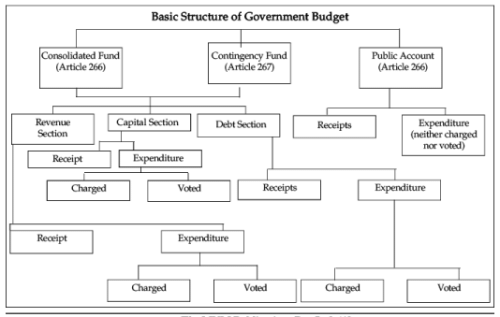

एक बार जब बजट अंतिम रूप से तैयार हो जाता है, तो बजट दस्तावेज़ मुद्रित किया जाता है, जिसमें विस्तृत व्यय और राजस्व के अनुमान शामिल होते हैं। नए राजस्व बढ़ाने के प्रस्ताव बजट की प्रस्तुति तक गोपनीय रहते हैं। सरकारी बजट की मूल संरचना नीचे दी गई है।

संविलित कोष वह कोष है जिसमें सरकार के सभी कोष जमा होते हैं और सभी सरकारी व्यय इसी कोष से किया जाता है। अधिकांश व्यय मदों को इस कोष से केवल तभी खर्च किया जा सकता है जब उन्हें विधानमंडल द्वारा मतदान किया जाए। इन मदों को मतपत्रित व्यय कहा जाता है।

केवल उन मदों जैसे कि जजों की वेतन, जो विधानमंडल की जांच से मुक्त हैं, को विधानमंडल के मतदान के बिना खर्च किया जा सकता है और इन मदों को चार्ज किए गए व्यय कहा जाता है।

आपातकालीन कोष अचानक आपदाओं आदि के कारण अनपेक्षित व्यय के लिए मदद करता है, जो बजट में शामिल नहीं होते हैं और जिन्हें इसलिए आपात स्थिति के रूप में माना जाना चाहिए। इस कोष की एक निश्चित राशि होती है और जब संबंधित व्यय को विधानमंडल द्वारा मतदान किया जाता है, तो यह राशि कोष में पुनः जमा की जाती है।

सार्वजनिक खाता उन मदों से बना होता है जिन्हें उनके सही शीर्षकों के समायोजन की प्रतीक्षा में निलंबित रखा जाता है और अन्य समान मदें। सरकार द्वारा विभिन्न स्रोतों से उठाए गए ऋण और ऐसे ऋणों पर चुकाए जाने वाले ब्याज को सार्वजनिक ऋण के अंतर्गत अलग रखा जाता है। व्यय का यह विभाजन सरकारी व्यय के उचित वर्गीकरण और लेखांकन की सुविधा के लिए आवश्यक है।

बजट का प्रारूप

‘वार्षिक वित्तीय विवरण’ दो भागों में बंटा होता है—

(a) वित्त मंत्री का बजट भाषण, जो देश की सामान्य आर्थिक स्थिति, सरकार की प्रस्तावित वित्तीय नीति और बजट अनुमान और चालू वर्ष के संशोधित अनुमानों के बीच जो अंतर होता है, उसके स्पष्टीकरण पर चर्चा करता है।

(b) आने वाले वर्ष के बजट अनुमान, चालू वर्ष के संशोधित अनुमान और पिछले वर्ष का वास्तविक खाता, जिसमें भारत के संकलित कोष और भारत के सार्वजनिक खातों पर अलग से चार्ज किया गया व्यय दिखाया गया है।

बजट का विधिक प्रावधान

बजट को विधायिका के समक्ष प्रस्तुत करने के बाद, जो कि ब्रिटेन और भारत में वित्त मंत्री के बजट भाषण के माध्यम से होता है, बजट का विस्तार से चर्चा की जाती है।

प्रत्येक विभाग का बजट (राजस्व और व्यय दोनों पहलुओं) का विस्तार से चर्चा की जाती है, जो बजट के समग्र पर चर्चा के बाद होती है।

यह विधायकों को न केवल एक विभाग के वित्त की बल्कि इसके कुल कार्यप्रणाली की विस्तार से चर्चा करने का अवसर प्रदान करता है। समय की कमी के कारण हर वर्ष सभी विभागों के बजट की विस्तृत जांच नहीं की जाती, बल्कि केवल कुछ विभागों को प्रत्येक वर्ष विधायिका द्वारा विस्तृत जांच के लिए प्रस्तुत किया जाता है। हालांकि, इस सीमित बहस के दौरान भी, यदि विधायकों ने अच्छी तैयारी की है और विभाग के कामकाज में किसी भी स्पष्ट दोष को उजागर करते हैं, तो वे विभाग पर प्रभावी नियंत्रण कर सकते हैं।

हालांकि, भारत और ब्रिटेन में, विधायिका के सदस्य बजट में व्यय की व्यक्तिगत मदों पर बहुत अधिक विस्तृत नियंत्रण नहीं रख सकते हैं क्योंकि संसदीय प्रणाली के तहत बजट को सरकार द्वारा पवित्र माना जाता है और यहां तक कि बजट में एक छोटी सी कटौती को सरकार के प्रति अविश्वास का मत माना जाता है।

इसलिए, भारत में विधायिका के सदस्य बजट में व्यक्तिगत मदों को केवल तभी बदल सकते हैं या व्यय की मदों को जोड़ सकते हैं जब सरकार इन परिवर्तनों पर सहमति देती है। यह इसलिए एंग्लो-सैक्सन देशों में सरकार के वित्तीय मामलों में विधायी शक्तियों पर एक सीमा है। साथ ही, यह सुनिश्चित करता है कि सरकार के पास बजट पर पूर्ण नियंत्रण हो और अमेरिका की तरह बजटीय समस्याओं से बचा जा सके।

विधायिका के बजट पर नियंत्रण में सहायता करने वाले समितियों का उल्लेख किया जाना चाहिए।

एक ऐसी महत्वपूर्ण समिति है अनुमान समिति जो विभिन्न सरकारी विभागों के बजट अनुमानों की जांच करती है और यह प्रयास करती है कि क्या बजट अनुमान वास्तविक व्यय की तुलना में यथार्थ रूप से तैयार किए जा रहे हैं, और इससे सरकारी विभागों को उनके बजट तैयार करने में सतर्क रहने में मदद मिलती है। वित्तीय प्रशासन के क्षेत्र में विधायिका की एक और महत्वपूर्ण समिति है जनता लेखा समिति।

अमेरिका में, विधायिका, अर्थात् कांग्रस, बजट पर एंग्लो-सैक्सन देशों की तुलना में अधिक नियंत्रण रखती है। वहां बजट एंग्लो-सैक्सन देशों की तरह पवित्र नहीं है और विधायिका द्वारा बजट में किए गए किसी भी बदलाव को सरकार पर प्रभाव डालने के लिए गंभीर नहीं माना जाता है।

अध्यक्षीय कार्यकारी के कारण, सरकार द्वारा कांग्रेस के माध्यम से बजट के निर्माण और पारित करने में प्रदान की गई नेतृत्व शैली अंग्लो-सैक्सन देशों के समान नहीं है। कांग्रेस के विभिन्न समितियों के पास न केवल उन खर्चों को हटाने की महान शक्तियाँ हैं जिन्हें वे मंजूर नहीं करते, बल्कि रक्षा जैसे महत्वपूर्ण मदों के तहत कुल खर्च को कम करने की भी शक्तियाँ हैं।

इसके अतिरिक्त, ये समितियाँ अपने सदस्यों द्वारा इच्छित खर्च के मद जोड़ती हैं और इस प्रकार, इस प्रणाली के तहत वित्तीय मामलों में विधायिका की शक्तियाँ बहुत वास्तविक हैं। हालांकि, यह प्रणाली कभी-कभी वित्तीय प्रशासन में अराजकता का कारण बनती है जब प्रशासन और कांग्रेस महत्वपूर्ण खर्चों पर सहमत नहीं होते हैं और राष्ट्रपति अपनी पसंद के खिलाफ विधायी कार्रवाई को वेटो करने की धमकी देते हैं।

इस प्रकार, विधायिका की शक्तियाँ कभी-कभी वित्तीय अराजकता का कारण बनती हैं और हाल के वर्षों में अमेरिका में वित्त के क्षेत्र में विधायी शक्तियों को कम करने के लिए प्रयास किए गए हैं ताकि वित्तीय प्रशासन की प्रणाली में कुछ अनुशासन लाया जा सके।

भारत में, बजट संसद में पारित होने के दौरान पाँच चरणों से गुजरता है, अर्थात्:

- विधायिका में परिचय

- सामान्य चर्चा (20 - 25 घंटे)

- अनुदान के लिए मांगों का मतदान (120-140 घंटे)

- अनुदान विधेयक पर विचार और पारित करना

- कर प्रस्तावों पर विचार और पारित करना, अर्थात् वित्त विधेयक।

रेलवे मंत्री द्वारा रेलवे बजट का प्रस्तुतीकरण वित्त मंत्री द्वारा सामान्य बजट के प्रस्तुतीकरण से लगभग एक सप्ताह पहले होता है। दोनों बजट के लिए प्रक्रिया समान होती है। ग्रेट ब्रिटेन के विपरीत, भारत में बजट का कोई परिचय नहीं होता। इसके बजाय, वित्त मंत्री केवल लोकसभा में वार्षिक वित्तीय विवरण प्रस्तुत करते हैं, साथ ही बजट भाषण के।

इसके बाद, दोनों सदनों में एक सामान्य चर्चा होती है, जिसमें संपूर्ण बयान पर चर्चा की जाती है। चर्चा के सप्ताह के दौरान, केवल सामान्य सिद्धांत और नीतियाँ जो विचाराधीन हैं, और सरकार के कार्यक्रम के तरीके और साधन शामिल होते हैं, लेकिन विवरण या प्रस्ताव नहीं। यह प्रक्रिया ब्रिटिश प्रथा के अनुसार है जिसमें "आवश्यकताओं के मतदान से पहले शिकायतों का उल्लेख किया जाता है"।

अगला चरण लोक सभा द्वारा मांगों का मतदान है। अध्यक्ष चर्चा के लिए प्रत्येक विषय की तिथि, समय और कुल अवधि निर्धारित करते हैं। एक सदस्य जो व्यय के विषय पर चर्चा करना चाहता है या संबंधित विभाग के प्रशासन के खिलाफ सामान्य रूप से शिकायतें उठाना चाहता है, वह व्यय के शीर्षक में कटौती का प्रस्ताव करता है।

यह एक "नीति कटौती" हो सकती है, जो एक मांग के पीछे की नीति को अस्वीकृत करने के लिए; या एक "अर्थव्यवस्था कटौती" जो प्रस्तावित व्यय में अर्थव्यवस्था लाने की संभावना को उजागर करने के लिए; या एक "प्रतीकात्मक कटौती" जो भारत सरकार की जिम्मेदारी के भीतर एक विशिष्ट शिकायत को व्यक्त करने के लिए होती है। चर्चा के अंत में, संबंधित विभाग के मंत्री द्वारा उठाए गए बिंदुओं का उत्तर दिया जाता है।

फिर, प्रस्तावक अपनी कटौती प्रस्ताव को वापस ले सकता है, या सदन मतदान करता है। यदि प्रस्ताव पारित होता है, तो यह सरकार पर "अविश्वास मत" के समान होता है। चर्चा के लिए आवंटित समय सभी मांगों पर चर्चा करने के लिए पर्याप्त नहीं हो सकता है। इसलिए, जिन मांगों पर चर्चा नहीं हुई है, उन्हें एक साथ रखकर मतदान किया जाता है। इसे गिलोटीन कहा जाता है।

इसके बाद अनुदान विधेयक का परिचय होता है, जिसमें सभी स्वीकृत अनुदानों की मांगें शामिल होती हैं। जब विधेयक का मतदान होता है, तो यह एक अधिनियम बन जाता है। इसके बाद वित्त विधेयक आता है, जिसमें कराधान के लिए प्रस्ताव होते हैं। जब इसका मतदान होता है, तो यह वित्त अधिनियम बन जाता है।

सप्लाईज़ के मतदान को नियंत्रित करने वाला मुख्य नियम यह है कि किसी अनुदान की मांग केवल राष्ट्रपति की सिफारिश पर ही की जा सकती है। केंद्रीय बजट के लिए राष्ट्रपति और राज्य बजट के लिए राज्यपाल, संसद/राज्य विधान सभा में प्रस्तुति से पहले सिफारिश करते हैं।

निम्न सदन में बजट के पारित होने के बाद, यह उच्च सदन में जाता है, जो यदि आवश्यक समझे तो 14 दिनों के भीतर निम्न सदन को संशोधनों या परिवर्तनों के लिए सिफारिशें कर सकता है। लेकिन, निम्न सदन को इन्हें बजट में शामिल करने या अस्वीकृत करने का अधिकार है।

जब बजट पारित हो जाता है या इसे संसद द्वारा पारित माना जाता है, तो यह राज्य के प्रमुख—भारत के राष्ट्रपति—की सहमति के लिए जाता है। वह इसे उसे सौंपे जाने के 10 दिनों के भीतर पुनर्विचार के लिए वापस कर सकता है। यदि वह न तो इसे वापस करता है और न ही उस तिथि सीमा के भीतर हस्ताक्षर करता है, तो यह अपने आप कानून बन जाता है। लेकिन, यदि वह इसे निम्न सदन को अपनी सिफारिशों के साथ वापस करता है, तो सदन को उन्हें विचार करना होगा लेकिन अनिवार्य रूप से स्वीकार नहीं करना होगा।

कुल मिलाकर, सामान्य बजट में 109 मांगें होती हैं, जिनमें से 103 नागरिक व्यय के लिए और 6 रक्षा व्यय के लिए होती हैं। रेलवे बजट 23 मांगों में विभाजित होता है। प्रत्येक मांग का मतदान निम्न सदन द्वारा अलग-अलग किया जाता है। एक मांग, जब उचित रूप से मतदान किया जाता है, तो वह “अनुदान” बन जाती है।

बजट में सामान्य वार्षिक अनुमान होते हैं जो वार्षिक आय और खर्च का अधिकांश हिस्सा बनाते हैं। विशेष परिस्थितियों को पूरा करने के लिए, निम्न सदन से चार अन्य प्रकार के अनुदान मांगे जा सकते हैं। ये हैं:

- खाते पर मतदान: चूंकि बजट का पारित होना वित्तीय वर्ष में (1 अप्रैल के बाद) जारी रह सकता है, इसलिए अनुमानित व्यय के लिए अग्रिम अनुदान को “खाते पर मतदान” के रूप में लिया जाता है, जो 1 अप्रैल से वित्तीय वर्ष के एक भाग तक होता है, जब तक कि बजट का नियमित पारित होना न हो जाए।

- क्रेडिट पर मतदान या विशेष अनुदान: ऐसे व्यय को कवर करने के लिए जिसकी जानकारी बजट में सटीक रूप से नहीं दी जा सकती है, क्योंकि वित्तपोषित सेवा की अनिश्चित प्रकृति होती है (जैसे, संभावित युद्ध के लिए)।

- पूरक अनुदान: पहले से लिए गए अनुदानों में कमी/अधिक व्यय को कवर करने के लिए, या यदि कुछ नई सेवाओं पर व्यय आवश्यक हो जाता है। इसे आवंटन विधेयकों के सामान्य प्रक्रिया द्वारा पारित किया जाना चाहिए।

- साधारण विधायी कार्यों में शामिल चार्जों की अधिकृतता: यह सुनिश्चित करने के लिए कि साधारण विधायी कार्य स्पष्ट या निहित तरीके से सार्वजनिक खजाने पर कुछ चार्ज लगा सकते हैं। ऐसा कोई विधेयक जो ऐसे चार्ज शामिल करता हो, दूसरे पठन से आगे नहीं बढ़ सकता, जब तक कि इसे सदन के वित्तीय प्रस्ताव द्वारा अधिकृत न किया जाए, जो मंत्री द्वारा प्रस्तुत किया जाता है।

एक बार बजट पर मतदान होने के बाद, संबंधित अनुदान संबंधित प्रशासनिक मंत्रालयों को सूचित किए जाते हैं। वे अपनी संबंधित अधीनस्थ एजेंसियों, कार्यालयों आदि को सूचित करते हैं।

बजट-योजना संबंध

भारत के पास विकासात्मक योजना में चार दशकों से अधिक का अनुभव है। नीतियाँ, जो योजनाओं में स्पष्ट रूप से stated और implied होती हैं, उन्हें बजट दस्तावेज़ में अनुवादित करने का प्रयास किया जाता है। संबंध का पहला बिंदु पाँच वर्षीय योजनाओं के निर्माण के समय होता है।

दूसरा, जब वार्षिक योजना अभ्यास किए जाते हैं, तब विवरणों को कार्यान्वित किया जाता है। संगठनात्मक संबंध भी होते हैं: जैसे कि प्रधानमंत्री योजना आयोग के अध्यक्ष के पद पर रहते हैं और इसकी बैठकों की अध्यक्षता करते हैं; वित्त मंत्री आयोग के सदस्य होते हैं; योजना आयोग के उपाध्यक्ष कैबिनेट की आर्थिक समिति की बैठकों में भाग लेते हैं; कैबिनेट सचिव योजना आयोग के सचिव होते हैं (1964 तक); वित्त मंत्रालय के मुख्य आर्थिक सलाहकार योजना आयोग के आर्थिक सलाहकार होते हैं (इसी तरह, विभिन्न समय पर कुछ अन्य सरकारी अधिकारी भी)।

योजना और बजट के बीच एक एकीकरण की कोशिश की जाती है, जिसमें विभिन्न समितियों और निर्णय लेने वाली एजेंसियों में सदस्यता और संयुक्त भागीदारी का संयोजन होता है। हालांकि, यह एक तथ्य है कि वित्त पूरे अभ्यास पर हावी होता है, जो वार्षिक योजना से संबंधित है, दोनों केन्द्र और राज्यों में।

योजनाओं और बजट का भौतिक पक्ष पृष्ठभूमि में चला जाता है; समय की आवश्यकताएं और राजनीतिक सुविधा प्राथमिकताओं या आवंटनों का निर्धारण करने में प्रबल होती हैं; विभागीय या क्षेत्रीय दृष्टिकोण और द्विपक्षीय सौदे, कार्यक्रमों, योजनाओं और परियोजनाओं के समन्वित अनुसूची के खिलाफ चलते हैं।

इन सीमाओं के बावजूद, योजना आयोग और मंत्रालय हर वर्ष संयुक्त रूप से कार्यक्रमों और बजट आवश्यकताओं पर चर्चा और मसौदा तैयार करते हैं।

|

128 videos|631 docs|260 tests

|

संशोधन नोट्स: बजट का निर्माण | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,Sample Paper

,Free

,Semester Notes

,shortcuts and tricks

,Viva Questions

,Summary

,ppt

,MCQs

,Extra Questions

,mock tests for examination

,Objective type Questions

,practice quizzes

,video lectures

,Previous Year Questions with Solutions

,संशोधन नोट्स: बजट का निर्माण | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,past year papers

,study material

,Important questions

,संशोधन नोट्स: बजट का निर्माण | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,Exam

;

संशोधन नोट्स: बजट का निर्माण Free PDF Download

Importance of संशोधन नोट्स: बजट का निर्माण

संशोधन नोट्स: बजट का निर्माण Notes

संशोधन नोट्स: बजट का निर्माण UPSC Questions

Study संशोधन नोट्स: बजट का निर्माण on the App

|

© EduRev

|

Education Revolution

|

|