NCERT समाधान - धन और बैंकिंग | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

प्रश्न 1: बार्टर सिस्टम क्या है? इसके क्या नुकसान हैं? उत्तर: बार्टर सिस्टम एक ऐसा प्रणाली है जो प्राचीन काल में वस्तुओं का आदान-प्रदान करने के लिए उपयोग की जाती थी। दूसरे शब्दों में, यह प्रणाली मुद्रा प्रणाली के अस्तित्व में आने से पहले एक वस्तु को दूसरी वस्तु के लिए आदान-प्रदान करने के लिए उपयोग की जाती थी। उदाहरण के लिए, यदि एक व्यक्ति जिसके पास चावल है और उसे चाय चाहिए, तो वह चावल का आदान-प्रदान चाय रखने वाले व्यक्ति के साथ कर सकता है जिसे चावल की आवश्यकता है। बार्टर सिस्टम वाली अर्थव्यवस्था को 'C-C अर्थव्यवस्था' कहा जाता है, अर्थात् वस्तु का आदान-प्रदान वस्तु के लिए किया जाता है। बार्टर सिस्टम के कई नुकसान निम्नलिखित हैं:

- इच्छाओं की डबल संयोग की समस्या: इच्छाओं की डबल संयोग का तात्पर्य है कि दो व्यक्तियों की आवश्यकताएँ एक-दूसरे को पूरा करनी चाहिए ताकि आदान-प्रदान हो सके। उदाहरण के लिए, ऊपर के मामले में, दूसरे व्यक्ति को चाय के बदले चावल की आवश्यकता होनी चाहिए।

- मूल्य की सामान्य इकाई की कमी: बार्टर सिस्टम के अंतर्गत एक वस्तु के मूल्य को दूसरी वस्तु के संदर्भ में मापने के लिए कोई सामान्य इकाई नहीं थी। उदाहरण के लिए, चावल और घोड़े के आदान-प्रदान के मामले में, घोड़े को चावल के संदर्भ में नहीं मापा जा सकता।

- धन के भंडारण में कठिनाई: भविष्य के आदान-प्रदान के उद्देश्यों के लिए वस्तुओं को संग्रहीत करना बहुत कठिन था। नाशवान वस्तुएँ जैसे अनाज, दूध और मांस को भविष्य में वस्तुओं का आदान-प्रदान करने के लिए संग्रहीत नहीं किया जा सकता था। इसलिए, धन का भंडारण बार्टर सिस्टम की एक प्रमुख कठिनाई थी।

- भविष्य के भुगतान के मानक की कमी: C-C अर्थव्यवस्था (बार्टर प्रणाली) में भविष्य के भुगतान को पूरा नहीं किया जा सकता था क्योंकि धन को संग्रहीत नहीं किया जा सकता था। ऋण चुकाने में बहुत कठिनाई होती थी।

प्रश्न 2: पैसे के मुख्य कार्य क्या हैं? पैसा बार्टर सिस्टम की कमियों को कैसे दूर करता है? उत्तर: पैसे के मुख्य कार्य निम्नलिखित हैं:

- विनिमय का माध्यम: धन एक विनिमय का माध्यम के रूप में कार्य करता है क्योंकि यह एक सामान्य माध्यम, अर्थात् मुद्रा के माध्यम से विनिमय को सुगम बनाता है। दूसरे शब्दों में, धन वस्तुओं की खरीद और बिक्री में मदद करता है। उदाहरण के लिए, एक व्यक्ति अपने सामान को दूसरे व्यक्ति को पैसे के लिए बेच सकता है और वह व्यक्ति अपने पसंदीदा सामान को खरीदने के लिए पैसे का उपयोग कर सकता है। धन दोहरा सं Co-इंसिडेंस की समस्या को हल करता है।

- मूल्य की इकाई: वस्तुओं के मूल्य को धन के संदर्भ में मापा जा सकता है। यह एक सामान्य माध्यम है जिसके द्वारा हम प्रत्येक वस्तु के मूल्य की गणना कर सकते हैं। एक वस्तु का धन के संदर्भ में मूल्य कीमत कहलाता है। विनिमय प्रणाली में वस्तुओं के मूल्य को मापने के लिए सामान्य संख्यात्मक आधार की कमी एक प्रमुख कमी थी।

- मूल्य का भंडार: यह कार्य धन के मूल्य भंडारण के महत्व को स्पष्ट करता है। इसका तात्पर्य है कि धन के रूप में संपत्ति को भविष्य के उपयोग के लिए आसानी से भंडारित किया जा सकता है। उदाहरण के लिए, धन को आपातकालीन और भविष्य की आवश्यकताओं के लिए बैंकों में जमा किया जा सकता है।

- डिफर्ड पेमेंट का मानक: भुगतान को धन के माध्यम से आसानी से किया जा सकता है। दूसरे शब्दों में, सामान और सेवाओं के रूप में ऋण चुकाना बहुत कठिन होता है। हालांकि, धन के आगमन के साथ ऋण या ब्याज के भुगतान को आसानी से किया जा सकता है।

धन निम्नलिखित तरीकों से विनिमय प्रणाली की कमियों को दूर करता है:

- पैसे ने इच्छाओं की दोहरी सं coincidence की समस्या को हल किया। उदाहरण के लिए, यदि किसी व्यक्ति को चाय के बदले में गेहूं की आवश्यकता है, तो उसे उस व्यक्ति की तलाश करनी होगी जो चाय के बदले में गेहूं का व्यापार करने के लिए तैयार हो। पैसे ने ऐसी खोजों की आवश्यकता को समाप्त कर दिया।

- बदली प्रणाली में, एक अच्छे का मूल्य दूसरे के संदर्भ में मापना बहुत मुश्किल था। उदाहरण के लिए, गेहूं के संदर्भ में एक गाय का मूल्य निकालना कठिन है।

- मालों, विशेष रूप से नाशवान वस्तुओं (फलों, मांस आदि) को मूल्य संग्रह के उद्देश्य से संग्रहीत करना बहुत कठिन था। पैसे ने इस उद्देश्य को पूरा किया।

- बदली प्रणाली में संविदात्मक या भविष्य के भुगतान करना बहुत कठिन था। उदाहरण के लिए, एक ठेका आधारित श्रमिक को चावल या कुर्सियों के संदर्भ में भुगतान नहीं किया जा सकता था।

प्रश्न 3: पैसे के लिए लेनदेन की मांग क्या है? यह एक निर्दिष्ट समय अवधि में लेनदेन के मूल्य से कैसे संबंधित है?

उत्तर: पैसे के लिए लेनदेन की मांग से तात्पर्य रोजमर्रा की लेनदेन संबंधी आवश्यकताओं को पूरा करने के लिए पैसे की मांग से है। चूंकि पैसा एक तरल संपत्ति है (आसान से स्वीकार्य या विनिमेय), हर किसी में पैसे रखने की प्रवृत्ति होती है। लोग अलग-अलग समय पर आय कमाते हैं लेकिन पूरे समय अवधि में उपभोग करते हैं। इसलिए, लोग लेनदेन के उद्देश्यों के लिए पैसे रखने की प्रवृत्ति रखते हैं। लेनदेन के मूल्य और पैसे के लिए लेनदेन की मांग के बीच संबंध को इस प्रकार समझाया जा सकता है:

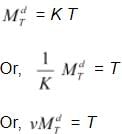

एक अर्थव्यवस्था में पैसे के लिए लेनदेन की मांग को इस प्रकार लिखा जा सकता है:

जहाँ, V पैसे के परिसंचरण की गति को दर्शाता है,

T = एक समय अवधि में अर्थव्यवस्था में कुल लेनदेन का मूल्य,

K एक सकारात्मक भिन्न है = समय के एक विशेष बिंदु पर लोगों द्वारा रखे जाने के लिए इच्छित पैसे का भंडार।

पैसे के लिए लेनदेन की मांग कुल लेनदेन के मूल्य से सकारात्मक रूप से संबंधित है और पैसे के परिसंचरण की गति से नकारात्मक रूप से संबंधित है।

प्रश्न 4: भारत में पैसे की आपूर्ति के वैकल्पिक परिभाषाएँ क्या हैं?

उत्तर: भारत में पैसे की आपूर्ति के वैकल्पिक परिभाषाएँ पैसे की आपूर्ति के चार उपाय हो सकते हैं। उन्हें नीचे समझाया गया है:

M1 के माप में शामिल हैं:

- सार्वजनिक के पास मुद्रा नोट और सिक्के (सभी वाणिज्यिक बैंकों के हाथ में नकद को छोड़कर) [C]

- सभी वाणिज्यिक और सहकारी बैंकों के मांग जमा (DD), जहाँ मांग जमा वे जमा हैं जिन्हें जमा करने वाला किसी भी समय चेक के माध्यम से निकाल सकता है। ऐसे जमा पर कोई ब्याज नहीं दिया जाता।

- भारतीय रिजर्व बैंक (RBI) के पास अन्य जमा [O.D] M1 = C + DD + OD जहाँ अन्य जमा वे जमा हैं जो आरबीआई के पास सभी आर्थिक इकाइयों के होते हैं, सिवाय सरकार और बैंकों के। OD में अर्ध-सरकारी सार्वजनिक वित्तीय संस्थानों (जैसे IDBI, IFCI, आदि), विदेशी केंद्रीय बैंकों और सरकारों, अंतर्राष्ट्रीय मुद्रा कोष, विश्व बैंक, आदि के मांग जमा शामिल हैं।

M2 के माप

- M1 [C + DD + OD] डाकघर बचत जमा

M3 के माप

- M1 सभी वाणिज्यिक और सहकारी बैंकों के समय जमा। जहाँ, समय जमा वे जमा हैं जिन्हें निर्धारित समय के समाप्त होने से पहले नहीं निकाला जा सकता। निश्चित जमा इसका उदाहरण है।

M4 के माप

- M3 डाकघर बचत संगठन के साथ कुल जमा (राष्ट्रीय बचत प्रमाणपत्रों को छोड़कर)।

प्रश्न 5: ‘कानूनी निविदा’ क्या है? ‘फिएट मनी’ क्या है?

उत्तर: कानूनी निविदा का तात्पर्य उन मुद्रा नोटों और सिक्कों से है जो भारत के मौद्रिक प्राधिकरण (आरबीआई और भारत सरकार) द्वारा कानूनी भुगतान के माध्यम के रूप में जारी किए जाते हैं। फिएट मनी अपनी मूल्य केवल सरकार के आदेश (फिएट) के कारण प्राप्त करती है। मुद्रा तब फिएट मनी बन जाती है जब सरकार इसे कानूनी निविदा घोषित करती है। यह भंडार द्वारा समर्थित नहीं होती, बल्कि विश्वास या भरोसे द्वारा। इस पैसे का अंतर्निहित मूल्य नहीं होता, अर्थात् वास्तविक मूल्य नोटों और सिक्कों पर मुद्रित चेहरे के मूल्य के समान नहीं होता।

प्रश्न 6: उच्च शक्ति वाले पैसे (High Powered Money) क्या है?

उत्तर: उच्च शक्ति वाला पैसा देश के मौद्रिक प्राधिकरण की कुल देयता है। इसे मौद्रिक आधार भी कहा जाता है और इसे आरबीआई द्वारा बनाया जाता है। उच्च शक्ति वाले पैसे में मुद्रा (नोट और सिक्के), सरकार के साथ जमा और वाणिज्यिक बैंकों के आरबीआई के साथ नकद आरक्षित शामिल हैं। इसलिए, संक्षेप में, उच्च शक्ति वाला पैसा H = C + R है जहाँ:

- H - उच्च शक्ति वाला पैसा

- C - मुद्रा

- R - वाणिज्यिक बैंकों का नकद आरक्षित

प्रश्न 7: एक वाणिज्यिक बैंक के कार्यों को समझाएँ।

उत्तर: वाणिज्यिक बैंक विभिन्न कार्य करते हैं जो निम्नलिखित हैं:

जमा स्वीकार करना वाणिज्यिक बैंकों का मूल कार्य ग्राहकों के जमा स्वीकार करना है। ये जमा निम्नलिखित प्रकार के होते हैं:

- साविंग खाते: साविंग खाते उन व्यक्तियों की आवश्यकताओं को पूरा करते हैं जो अपनी आय का एक हिस्सा बचाना चाहते हैं और बचाई गई राशि पर ब्याज कमाना चाहते हैं। साविंग खाता धारक चेक, ड्राफ्ट आदि जमा कर सकते हैं। हालांकि, निकासी पर एक सीमा होती है।

- फिक्स्ड डिपॉज़िट खाते: नाम के अनुसार, फिक्स्ड डिपॉज़िट खाते का तात्पर्य है कि जमा को निश्चित समय के लिए रखा जाता है; उदाहरण के लिए, 5 वर्षों के लिए प्रति माह ₹500। यह अवधि खाते को खोलते समय पूर्व में तय करनी होती है। इन खातों के धारकों को चेक की सुविधा नहीं मिलती। जितनी अधिक अवधि होगी, ब्याज दर भी उतनी ही अधिक होगी, जिसे RBI द्वारा तय किया जाता है।

- करेंट डिपॉज़िट खाते: वर्तमान जमा खातों को ‘डिमांड डिपॉज़िट’ भी कहा जाता है क्योंकि जमाकर्ता किसी भी समय चेक के माध्यम से पैसे निकाल सकते हैं। व्यापारी इस खाते का उपयोग एक ही दिन में कई लेनदेन करने के लिए करते हैं; हालांकि, उन्हें जमा पर ब्याज नहीं मिलता है। बैंक नियमित अंतराल पर वर्तमान खाता धारकों को खाता विवरण प्रदान करते हैं।

ऋण और अग्रिम प्रदान करना

वाणिज्यिक बैंकों का दूसरा सबसे महत्वपूर्ण कार्य ऋण और उन्नति देना है। बैंकों द्वारा ऋणों पर लिया जाने वाला ब्याज दर, मांग जमा और बचत जमा पर दिए जाने वाले ब्याज दर से अधिक होता है। वाणिज्यिक बैंकों द्वारा दिए गए ऋण आमतौर पर दीर्घकालिक होते हैं और सिक्योरिटीज के खिलाफ दिए जाते हैं। बैंकों द्वारा दी जाने वाली उन्नतियाँ केवल थोड़े समय के लिए होती हैं।

एजेंसी कार्य

वाणिज्यिक बैंक विभिन्न एजेंसी कार्य करते हैं, जिनका मुख्य उद्देश्य जमा स्वीकार करना और ऋण प्रदान करना होता है। इनके कार्यों में शामिल हैं:

- धन का अंतरण − बैंक मेल ट्रांसफर, मांग पत्र आदि के माध्यम से जगह-जगह धन का आसान प्रवाह प्रदान करते हैं।

- धन का संग्रह − बैंक अपने ग्राहकों की ओर से बिल, चेक आदि के माध्यम से धन भी एकत्र करते हैं।

- बैंक बीमा प्रीमियम, लाभांश, डिबेंचर पर ब्याज आदि का संग्रह करते हैं।

- बैंक खातेधारकों द्वारा कर भुगतान की प्रक्रिया में सहायता करते हैं।

- बैंक ट्रस्टियों या कार्यकारी के रूप में भी कार्य करते हैं।

बिलों का डिस्काउंटिंग

- वाणिज्यिक बैंक व्यवसाय समुदाय को बिलों का डिस्काउंट करके वित्तीय सहायता प्रदान करते हैं। बैंक इन बिलों को ग्राहकों द्वारा प्रस्तुत किए गए मूल्य से ब्याज घटाकर खरीदते हैं, इस प्रकार व्यवसाय समुदाय को आवश्यकतानुसार सरल वित्त प्रदान करते हैं।

क्रेडिट निर्माण

- वाणिज्यिक बैंक मांग जमा के माध्यम से अर्थव्यवस्था में क्रेडिट का निर्माण करते हैं। क्रेडिट निर्माण अर्थव्यवस्था के विकास का मार्ग प्रशस्त करता है।

अन्य कार्य

- लॉकर सुविधा प्रदान करना

- विदेशी मुद्रा की खरीद और बिक्री

- गिफ्ट चेक जारी करना

- शेयर और डिबेंचर का अंडरराइटिंग

- ग्राहकों के लिए उपयोगी जानकारी और सांख्यिकीय डेटा प्रदान करना

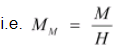

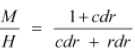

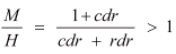

- हम जानते हैं कि M = C + DD = (1 - cdr) DD

जहाँ, M = पैसे की आपूर्ति

C = लोगों के पास मौजूद मुद्रा

cdr = मुद्रा जमा अनुपात

DD = मांग जमा।

मान लीजिए सरकार की खजाने की जमा राशि D है। हम जानते हैं, उच्च शक्ति वाला पैसा = मुद्रा + रिज़र्व मनी या, H = C + R = cdr D + rdr D = D (cdr + rdr) (D को सामान्य मानते हुए) पैसे का गुणांक = M/H इसलिए, पैसे की आपूर्ति और उच्च शक्ति वाले पैसे का अनुपात M/H बनता है।

लेकिन rdr < />। इसलिए, मुद्रा जमा अनुपात (cdr) और रिजर्व जमा अनुपात (rdr) पैसे के गुणांक को निर्धारित करने में महत्वपूर्ण भूमिका निभाते हैं। मुद्रा जमा अनुपात (cdr) उस पैसे (मुद्रा) का अनुपात है जो जनता के पास है और जो वे बैंक जमा में रखते हैं। अर्थात, रिजर्व जमा अनुपात (rdr) कुल जमा का वह अनुपात है जो वाणिज्यिक बैंकों द्वारा रिजर्व के रूप में रखा जाता है।

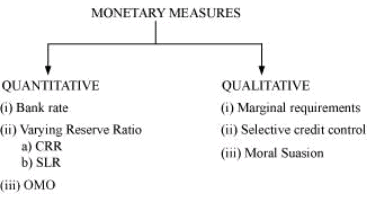

प्रश्न 9: RBI की मौद्रिक नीति के उपकरण कौन से हैं? उत्तर: RBI की मौद्रिक नीति (क्रेडिट नीति) में निम्नलिखित चार्ट में दिए गए दो उपकरण शामिल हैं:

मात्रात्मक उपाय

मात्रात्मक उपाय वे उपाय हैं जो उन चर को प्रभावित करते हैं, जो बदले में अर्थव्यवस्था में समग्र धन आपूर्ति को प्रभावित करते हैं। मात्रात्मक उपायों के उपकरण:

- बैंक दर − केंद्रीय बैंक द्वारा वाणिज्यिक बैंकों को दिए जाने वाले ऋण की दर को बैंक दर कहा जाता है। यह उपकरण RBI के हाथ में धन आपूर्ति को नियंत्रित करने के लिए एक महत्वपूर्ण साधन है। बैंक दर में वृद्धि वाणिज्यिक बैंकों के लिए ऋण को महंगा बना देगी; इस प्रकार, बैंकों पर उधारी की दर बढ़ाने का दबाव पड़ेगा। इससे जनता की ऋण लेने की क्षमता धीरे-धीरे घटेगी, जिससे मांग की गई ऋण की मात्रा में कमी आएगी। बैंक दर में कमी के मामले में विपरीत स्थिति होती है। बैंकों की उधारी की क्षमता और सार्वजनिक ऋण की मांग में वृद्धि स्वचालित रूप से ऋण की मात्रा को बढ़ा देगी।

- भिन्न आरक्षित अनुपात आरक्षित अनुपात आरक्षित आवश्यकताओं को निर्धारित करता है, जिसमें बैंकों को केंद्रीय बैंक के साथ आरक्षित धन बनाए रखना होता है। तीन मुख्य अनुपात हैं:

- नकद आरक्षित अनुपात (CRR) यह उस न्यूनतम राशि को संदर्भित करता है जो एक वाणिज्यिक बैंक को रिजर्व बैंक ऑफ इंडिया के साथ जमा के रूप में बनाए रखना होता है। उदाहरण के लिए, यदि बैंक की कुल संपत्तियाँ 200 करोड़ रुपये हैं और न्यूनतम नकद आरक्षित अनुपात 10% है, तो वाणिज्यिक बैंक को RBI के साथ 20 करोड़ रुपये बनाए रखने होंगे। यदि यह अनुपात 20% तक बढ़ता है, तो RBI के साथ आरक्षित राशि 40 करोड़ रुपये हो जाएगी। इस प्रकार, वाणिज्यिक बैंक के पास उधारी के लिए कम पैसा बचेगा। इससे अंततः धन आपूर्ति में महत्वपूर्ण कमी आएगी। इसके विपरीत, CRR में एक कमी धन आपूर्ति में वृद्धि करेगी।

- कानूनी तरलता अनुपात (SLR) SLR का संबंध RBI के साथ संपत्तियों के न्यूनतम आरक्षित रखने से है, जबकि नकद आरक्षित अनुपात का संबंध RBI के साथ नकद संतुलन (आरक्षित) बनाए रखने से है। इसलिए, SLR को RBI के साथ निश्चित या तरल संपत्तियों के रूप में बनाए रखने के लिए न्यूनतम प्रतिशत के रूप में परिभाषित किया जाता है। इस तरलता अनुपात को बढ़ाने से ऋण का प्रवाह कम हो जाता है और इसके विपरीत। पिछले उदाहरण में, SLR में वृद्धि बैंकों को अर्थव्यवस्था में पैसा डालने से रोक देगी, जिससे धन आपूर्ति में कमी आएगी। यदि SLR में कमी आती है, तो यह अर्थव्यवस्था में धन आपूर्ति बढ़ा देती है।

- खुला बाजार संचालन (OMO) खुला बाजार संचालन उन प्रतिभूतियों की खरीद और बिक्री को संदर्भित करता है, जो अर्थव्यवस्था में धन आपूर्ति को प्रभावित करने के लिए हैं। RBI द्वारा प्रतिभूतियों की बिक्री अतिरिक्त नकद संतुलन को अर्थव्यवस्था से हटा देगी, जिससे धन आपूर्ति सीमित होगी; जबकि RBI द्वारा प्रतिभूतियों की खरीद से अर्थव्यवस्था में अतिरिक्त धन डाला जाएगा, जिससे धन आपूर्ति को उत्तेजना मिलेगी।

गुणात्मक उपाय

वे उपाय जो ऋण को गुणात्मक रूप से प्रभावित करते हैं:

- मार्जिन आवश्यकताएँ वाणिज्यिक बैंकों का ऋण देने का कार्य सुरक्षा के मूल्य पर निर्भर करता है जो गिरवी रखी जा रही है। इसलिए, बैंक एक मार्जिन रखते हैं, जो सुरक्षा के बाजार मूल्य और ऋण मूल्य के बीच का अंतर है। उदाहरण के लिए, एक वाणिज्यिक बैंक 1,00,000 रुपये की सुरक्षा के खिलाफ 80,000 रुपये का ऋण देता है। तो, मार्जिन की गणना 1,00,000 − 80,000 = 20,000 के रूप में की जाती है। जब केंद्रीय बैंक धन के प्रवाह को सीमित करने का निर्णय लेता है, तो ऋण की मार्जिन आवश्यकता बढ़ा दी जाती है और इसके विपरीत व्यापक ऋण नीति के मामले में।

- चयनात्मक ऋण नियंत्रण (SCC) एक मौद्रिक नीति का उपकरण है जो विशेष क्षेत्रों को ऋण के प्रवाह को सकारात्मक और नकारात्मक रूप से प्रभावित करता है। सकारात्मक पहलू प्राथमिक क्षेत्रों में ऋण के बढ़ते प्रवाह से संबंधित है। हालाँकि, नकारात्मक पहलू एक विशेष क्षेत्र में ऋण को सीमित करने के उपायों से संबंधित है।

- नैतिक आग्रह केंद्रीय बैंक द्वारा वाणिज्यिक बैंकों को मौद्रिक नीति का पालन करने के लिए दबाव बनाने की एक तकनीक को नैतिक आग्रह कहा जाता है। इसमें बैठकें, सेमिनार, भाषण और चर्चाएँ शामिल होती हैं, जो वर्तमान आर्थिक परिदृश्य को समझाती हैं और इस प्रकार वाणिज्यिक बैंकों को आवश्यक परिवर्तनों को अपनाने के लिए प्रेरित करती हैं। दूसरे शब्दों में, यह एक अनौपचारिक मौद्रिक नीति है जो बात करने की शक्ति का उपयोग करती है।

प्रश्न 10: क्या आप वाणिज्यिक बैंक को अर्थव्यवस्था में 'धन निर्माता' मानते हैं?

उत्तर: वाणिज्यिक बैंकों की अर्थव्यवस्था में 'धन निर्माता' के रूप में महत्वपूर्ण भूमिका होती है। उनके पास मांग जमा के माध्यम से ऋण उत्पन्न करने की क्षमता होती है। ये मांग जमा प्रारंभिक जमा से अधिक ऋण बनाते हैं। धन सृजन की प्रक्रिया को एक बैंक XYZ के उदाहरण से समझाया जा सकता है। एक जमा करने वाला अपने बचत खाते में 10,000 रुपये जमा करता है, जो बैंक की मांग जमा बन जाएगी। इस धारणा पर आधारित कि सभी ग्राहक एक ही दिन अपने जमा निकालने नहीं आएंगे, बैंक 10% की न्यूनतम नकद आरक्षित बनाए रखता है, यानी 1,000 रुपये। शेष 9,000 रुपये को अन्य ग्राहकों को ऋण के रूप में दिया जाता है। इससे बैंक XYZ के लिए और अधिक जमा बनेंगे। 1,000 रुपये की नकद आरक्षित के साथ, ऋण सृजन की मात्रा 10,000 रुपये है। इसलिए, ऋण गुणक दिया गया है: ऋण गुणक = 1/CRR = 1/10% = 10। अर्थव्यवस्था में धन की आपूर्ति ऋण गुणक के द्वारा (गुणा) बढ़ जाएगी।

प्रश्न 11: RBI की कौन सी भूमिका 'अंतिम ऋणदाता' के रूप में जानी जाती है?

उत्तर: जब एक वाणिज्यिक बैंक वित्तीय संकट का सामना करता है और अन्य स्रोतों से धन प्राप्त करने में असफल रहता है, तो केंद्रीय बैंक 'अंतिम ऋणदाता' की महत्वपूर्ण भूमिका निभाता है और उन्हें ऋण के रूप में वित्तीय सहायता प्रदान करता है। केंद्रीय बैंक की यह भूमिका वाणिज्यिक बैंक को दिवालियापन से बचाती है। इस प्रकार, केंद्रीय बैंक वाणिज्यिक बैंकों के लिए एक गारंटर के रूप में कार्य करता है और अर्थव्यवस्था में एक स्वस्थ और मजबूत बैंकिंग प्रणाली बनाए रखता है।

पुराने NCERT प्रश्न

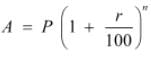

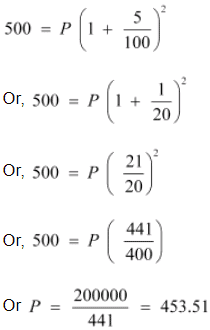

प्रश्न 1: मान लीजिए कि एक बांड दो वर्षों के अंत में ₹500 का वादा करता है और इसमें कोई मध्यवर्ती वापसी नहीं है। यदि ब्याज दर 5 प्रतिशत प्रति वर्ष है, तो बांड की कीमत क्या होगी?

उत्तर: मान लीजिए कि बांड की कीमत ₹P है। हमें पता है कि,

- A = ₹500

- r = 5%

- n = 2 वर्ष

P = ₹453.51

इसलिए, बांड की कीमत ₹453.51 है।प्रश्न 2: पैसे की अटकल भरी मांग क्यों ब्याज दर के विपरीत होती है?

उत्तर: लोगों में संपत्ति, सोना, बांड आदि के माध्यम से धन रखने की प्रवृत्ति होती है। एक व्यक्ति जो बांड रखता है, वह बाजार में पूंजी लाभ या पूंजी हानि के रूप में विभिन्न उतार-चढ़ाव का सामना कर सकता है। इन अटकल भरी आवश्यकताओं को पूरा करने के लिए पैसे की मांग को पैसे की अटकल भरी मांग कहा जाता है। ब्याज दर पैसे को रखने की अवसर लागत का प्रतिनिधित्व करती है। पैसे की अटकल भरी मांग ब्याज दर के विपरीत होती है। जब प्रतिभूतियों पर ब्याज दर बहुत अधिक होती है, तो लोग भविष्य में ब्याज दरों के गिरने की अपेक्षा करते हैं। इससे यह संकेत मिलता है कि भविष्य में बांड की कीमतें बढ़ेंगी, जो बांड धारकों के लिए पूंजी लाभ का संकेत है। पूंजी लाभ को अधिकतम करने के लिए, अधिक लोग अपने नकद संतुलन को बांड में परिवर्तित करेंगे, जिससे पैसे की अटकल भरी मांग कम हो जाएगी। इसके विपरीत, जब ब्याज दरें कम होती हैं, तो लोग भविष्य में ब्याज दरों के बढ़ने की अपेक्षा करते हैं, तब भविष्य में बांड की कीमतें गिरेंगी, जो बांड धारकों के लिए पूंजी हानि का संकेत है। इसलिए, पूंजी हानि को न्यूनतम करने के लिए, लोग बांड को पैसे में परिवर्तित करने की प्रवृत्ति रखते हैं, जिससे पैसे की अटकल भरी मांग बढ़ जाती है। यह दर्शाता है कि पैसे की अटकल भरी मांग ब्याज दर के विपरीत होती है।

प्रश्न 3: 'तरलता जाल' क्या है?

उत्तर: तरलता जाल वह स्थिति है जिसमें अटकल भरी मांग कार्यक्षमता अनंत होती है; इसे इस प्रकार समझाया जा सकता है: एक बांड की कीमत का बाजार ब्याज दर के साथ उलटा संबंध होता है। यदि ब्याज दर बहुत अधिक है और लोग भविष्य में इसके गिरने की अपेक्षा करते हैं, तो बांड की कीमतें बढ़ेंगी, जो ब्याज दर के विपरीत होती हैं। भविष्य में पूंजी लाभ अर्जित करने के लिए, लोग बांड खरीदेंगे (क्योंकि बांड सस्ते होते हैं) और इसलिए, पैसे की अटकल भरी मांग कम हो जाएगी। इसके विपरीत, यदि ब्याज दर कम है और लोग भविष्य में इसके बढ़ने की अपेक्षा करते हैं, तो बांड की कीमतें गिरेंगी और पूंजी हानि से बचने के लिए, लोग अपने बांड बेचकर उन्हें निष्क्रिय नकद संतुलनों में परिवर्तित कर देंगे। तरलता जाल पूर्ववर्ती स्थिति का एक चरम उदाहरण है। जब ब्याज दरें बहुत कम होती हैं, तो सभी लोग भविष्य में ब्याज दरों के बढ़ने की अपेक्षा करते हैं। इस प्रकार, पूंजी हानि से बचने के लिए, सभी लोग नकद संतुलन बनाए रखना पसंद करते हैं और बांड नहीं खरीदते। परिणामस्वरूप, पैसे की अटकल भरी मांग अनंत रूप से लचीली होती है। इस स्थिति में, यदि अतिरिक्त पैसा अर्थव्यवस्था में डाला जाता है, तो यह केवल पैसे की प्यास को संतुष्ट करेगा, बांड की मांग को बढ़ाए बिना। इस स्थिति में अतिरिक्त पैसे को डालने से स्थिति और बढ़ जाएगी क्योंकि यह ब्याज दर को rmin से नीचे और कम कर देगा। पैसे की अटकल भरी मांग और ब्याज दर के बीच संबंध निम्नलिखित रूप से दिया गया है:

- ऊपर दिए गए चित्र में, ब्याज दर को ऊर्ध्वाधर अक्ष पर और अटकल भरी मांग को क्षैतिज अक्ष पर दर्शाया गया है। जब r = rmin, तो अर्थव्यवस्था तरलता जाल में होती है, जहां पैसे की अटकल भरी मांग अनंत लचीली होती है।

|

131 docs|110 tests

|

video lectures

,Objective type Questions

,NCERT समाधान - धन और बैंकिंग | Indian Economy for Government Exams (Hindi) - Bank Exams

,Previous Year Questions with Solutions

,NCERT समाधान - धन और बैंकिंग | Indian Economy for Government Exams (Hindi) - Bank Exams

,Summary

,mock tests for examination

,past year papers

,Viva Questions

,Free

,MCQs

,Sample Paper

,NCERT समाधान - धन और बैंकिंग | Indian Economy for Government Exams (Hindi) - Bank Exams

,Semester Notes

,Important questions

,Extra Questions

,study material

,Exam

,ppt

,shortcuts and tricks

,practice quizzes

,

NCERT समाधान - धन और बैंकिंग Free PDF Download

Importance of NCERT समाधान - धन और बैंकिंग

NCERT समाधान - धन और बैंकिंग Notes

NCERT समाधान - धन और बैंकिंग Bank Exams Questions

Study NCERT समाधान - धन और बैंकिंग on the App

|

© EduRev

|

Education Revolution

|

|