लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध | UPSC CSE के लिए भारतीय राजनीति (Indian Polity) PDF Download

परिचय

भारतीय संविधान, जो एक संघीय ढांचे के साथ डिज़ाइन किया गया है, केंद्रीय सरकार और राज्यों के बीच विधायी, कार्यकारी, और वित्तीय शक्तियों का वितरण करता है। विशेष रूप से, न्यायिक शक्तियों का कोई विभाजन नहीं है, क्योंकि संविधान एक समेकित न्यायिक प्रणाली की स्थापना करता है जो केंद्रीय और राज्य कानूनों को बनाए रखने के लिए जिम्मेदार है।

जबकि केंद्र और राज्यों दोनों के पास अपने-अपने क्षेत्रों में सर्वोच्चता है, उनके बीच अधिकतम समन्वय और सामंजस्य स्थापित करना संघीय प्रणाली के प्रभावी कार्यान्वयन के लिए अत्यंत आवश्यक है। नतीजतन, संविधान केंद्र और राज्यों के बीच संबंधों के विभिन्न पहलुओं को विनियमित करने के लिए विस्तृत प्रावधान शामिल करता है।

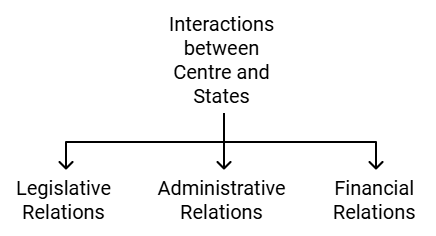

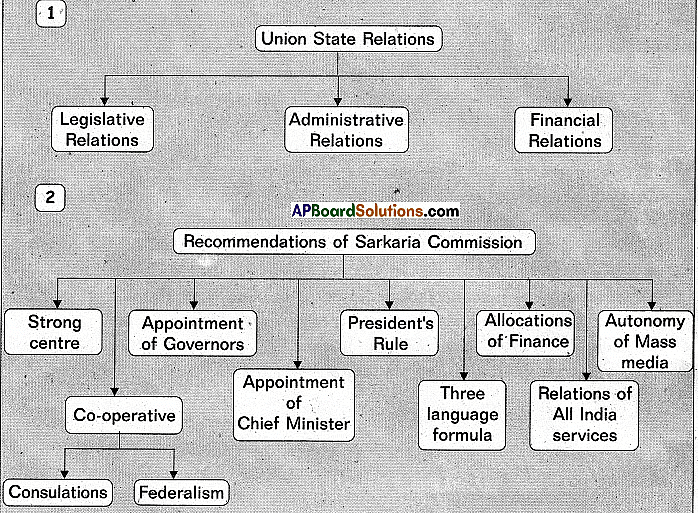

केंद्र और राज्यों के बीच अंतःक्रियाओं को तीन मुख्य क्षेत्रों में वर्गीकृत किया जा सकता है:

- विधायी संबंध

- प्रशासनिक संबंध

- वित्तीय संबंध

विधायी संबंध

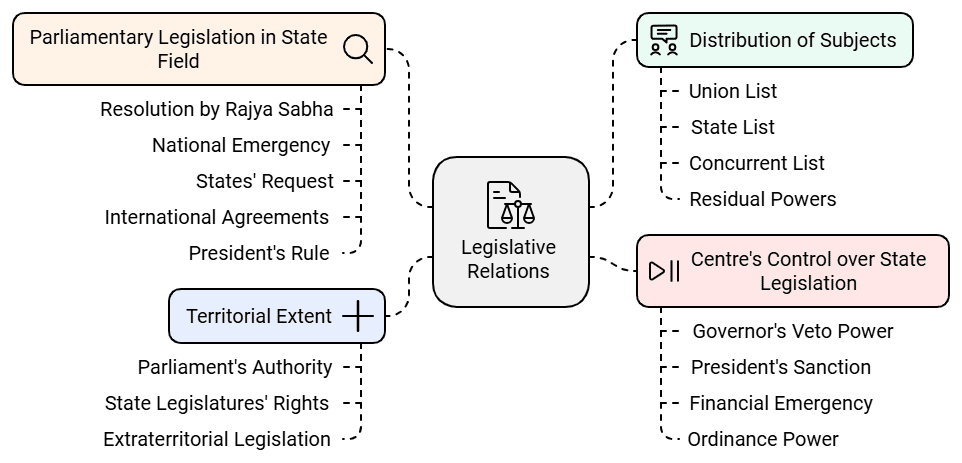

संविधान के भाग ग्यारह में अनुच्छेद 245 से 255 विशेष रूप से केंद्र और राज्यों के बीच विधायी संबंधों को संबोधित करते हैं, जो इसी विषय पर अतिरिक्त अनुच्छेदों द्वारा पूरक हैं। अन्य संघीय संविधानों के समान, भारतीय संविधान केंद्र और राज्यों के बीच विधायी शक्तियों का आवंटन करता है जो क्षेत्र और विधायित विषयों से संबंधित है। इसके अतिरिक्त, संविधान पांच विशेष परिस्थितियों में राज्य मामलों में संसदीय विधायन की अनुमति देता है, साथ ही कुछ परिस्थितियों में केंद्र को राज्य विधायन पर नियंत्रण प्रदान करता है। नतीजतन, केंद्र और राज्यों के बीच विधायी संबंधों के चार प्रमुख पहलू हैं:

- केंद्रीय और राज्य विधान का क्षेत्रीय विस्तार।

- विधान विषयों का वितरण।

- राज्य क्षेत्र में संसदीय विधायन।

- राज्य विधान पर केंद्र का नियंत्रण।

संविधान उन भौगोलिक सीमाओं का निर्धारण करता है, जिनके भीतर विधायी शक्तियाँ केंद्र और राज्यों को निम्नलिखित प्रावधानों के माध्यम से प्रदान की गई हैं:

- संसद को भारत के संपूर्ण क्षेत्र के लिए कानून बनाने का अधिकार है, जिसमें राज्य, संघ शासित क्षेत्र और वर्तमान में भारत का हिस्सा माने जाने वाले अन्य क्षेत्र शामिल हैं।

- राज्य विधानसभाओं को राज्य के पूरे हिस्से या विशेष भागों के लिए कानून बनाने का अधिकार है। हालांकि, ये कानून राज्य से बाहर नहीं बढ़ते जब तक कि राज्य और विषय वस्तु के बीच एक महत्वपूर्ण संबंध न हो।

- 'एक्स्ट्राटेरिटोरियल विधायन' का विशेष अधिकार संसद के पास है। इसका मतलब है कि संसद द्वारा बनाए गए कानून भारतीय नागरिकों और उनकी संपत्तियों पर दुनिया में कहीं भी लागू होते हैं।

फिर भी, संविधान संसद के व्यापक क्षेत्रीय अधिकार पर कुछ सीमाएँ imposes करता है। विशेष रूप से:

- राष्ट्रपति संघ शासित क्षेत्रों जैसे अंडमान और निकोबार द्वीप समूह, लक्षद्वीप, दादरा और नगर हवेली, दमन और दीव, और लद्दाख में शांति, प्रगति और अच्छे प्रशासन को बनाए रखने के लिए नियम स्थापित कर सकते हैं। पुडुचेरी के मामले में, राष्ट्रपति नियम केवल विधानसभा के निलंबन या विघटन के दौरान लागू कर सकते हैं। ये नियम संसद के अधिनियम के समान कानूनी वजन रखते हैं और इन संघ शासित क्षेत्रों से संबंधित किसी भी संसदीय अधिनियम को संशोधित या रद्द कर सकते हैं।

- राज्य के राज्यपाल को यह निर्देश देने का अधिकार है कि एक संसदीय अधिनियम राज्य के अनुसूचित क्षेत्र में लागू नहीं होता है या विशेष संशोधनों और अपवादों के साथ लागू होता है।

- असम के राज्यपाल भी इसी प्रकार निर्देश दे सकते हैं कि एक संसदीय अधिनियम राज्य में एक जनजातीय क्षेत्र (स्वायत्त जिला) पर लागू नहीं होता है या निर्दिष्ट संशोधनों और अपवादों के साथ लागू होता है। राष्ट्रपति मेघालय, त्रिपुरा, और मिजोरम में जनजातीय क्षेत्रों (स्वायत्त जिलों) के संबंध में समान अधिकार रखते हैं।

विधान विषयों का वितरण

संविधान ने केंद्र और राज्यों के बीच विधान विषयों का तीन-स्तरीय वितरण स्थापित किया है, जिसे सातवें अनुसूची में सूची-I (संघ सूची), सूची-II (राज्य सूची) और सूची-III (संविधान सूची) में परिभाषित किया गया है:

- संसद के पास संघ सूची में उल्लिखित विषयों के संबंध में कानून बनाने का विशेष अधिकार है, जिसमें वर्तमान में 98 विषय शामिल हैं, जैसे कि रक्षा, बैंकिंग, विदेशी मामले, मुद्रा, परमाणु ऊर्जा, बीमा, संचार, अंतर-राज्य व्यापार, वाणिज्य, जनगणना, और ऑडिट।

- सामान्य परिस्थितियों में, राज्य विधानसभाओं के पास राज्य सूची में उल्लिखित विषयों के संबंध में कानून बनाने का विशेष अधिकार है, जिसमें वर्तमान में 59 विषय शामिल हैं, जैसे कि सार्वजनिक व्यवस्था, पुलिस, सार्वजनिक स्वास्थ्य, स्वच्छता, कृषि, जेल, स्थानीय सरकार, मत्स्य पालन, बाजार, थिएटर, और जुआ।

- संसद और राज्य विधानसभाएं दोनों संविधान सूची में उल्लिखित विषयों पर कानून बना सकती हैं, जिसमें 52 विषय शामिल हैं, जैसे कि अपराध कानून, दीवानी प्रक्रिया, विवाह और तलाक, जनसंख्या नियंत्रण, परिवार नियोजन, बिजली, श्रम कल्याण, आर्थिक और सामाजिक योजना, दवाइयां, अखबार, पुस्तकें, और प्रिंटिंग प्रेस।

- संसद के पास किसी भी विषय पर कानून बनाने का अधिकार है जो किसी राज्य में शामिल नहीं है, भले ही वह विषय राज्य सूची में उल्लिखित हो, विशेष रूप से संघ क्षेत्र या अधिग्रहित क्षेत्रों का संदर्भ देते हुए।

- 2016 का 101वां संशोधन अधिनियम वस्तु और सेवा कर के लिए एक विशेष प्रावधान प्रस्तुत करता है, जो संसद और राज्य विधानसभाओं दोनों को शक्तियाँ प्रदान करता है। अंतर-राज्य व्यापार या वाणिज्य के मामले में संसद के पास वस्तु और सेवा कर पर विशेष अधिकार है।

- अवशिष्ट विषयों, अर्थात्, तीन सूचियों में उल्लिखित नहीं विषयों पर कानून बनाने की शक्ति संसद के पास है, जिसमें अवशिष्ट कर लगाने का अधिकार भी शामिल है।

यह वितरण एक स्पष्ट विभाजन को दर्शाता है, जिसमें संघ सूची में राष्ट्रीय और समान विषय, राज्य सूची में क्षेत्रीय और स्थानीय चिंताएँ, और संविधान सूची में विविधता के साथ समानता के विषय शामिल हैं। संविधान संघ सूची को राज्य सूची और संविधान सूची पर प्राथमिकता देता है और संविधान सूची को राज्य सूची पर प्राथमिकता देता है। यदि कोई ओवरलैप होता है, तो संघ सूची राज्य सूची पर प्राथमिकता रखती है, और संघ सूची और संविधान सूची के बीच, पूर्व की प्राथमिकता होती है। संविधान सूची और राज्य सूची के बीच संघर्षों का समाधान संविधान सूची के पक्ष में किया जाता है।

संयुक्त राज्य अमेरिका के विपरीत, जहाँ केवल संघीय शक्तियाँ सूचीबद्ध हैं, और कनाडा, जो दोहरी सूचीकरण का पालन करता है, भारत का संविधान 1935 के भारत सरकार अधिनियम के अनुरूप है, जिसमें तीन गुना सूचीकरण है। हालाँकि, भारत में, अवशिष्ट शक्तियाँ गवर्नर-जनरल को सौंपी गई थीं, जो कनाडाई उदाहरण का अनुसरण करती हैं। संविधान ने समवर्ती विषयों पर केंद्रीय कानूनों की प्रधानता को स्पष्ट किया है, जिसमें राष्ट्रपति द्वारा सहमति प्राप्त राज्य कानूनों के लिए एक अपवाद है। फिर भी, संसद को इस तरह के राज्य कानूनों को उसी विषय पर बाद में कानून बनाकर रद्द करने का अधिकार प्राप्त है।

राज्य क्षेत्र में संसद का कानून निर्माण

केंद्र और राज्यों के बीच विधायी शक्तियों के वितरण की रूपरेखा सामान्य परिस्थितियों के लिए बनाई गई है। हालाँकि, असाधारण स्थितियों में, इस वितरण को संविधान द्वारा अनुमत रूप से बदला या अस्थायी रूप से निलंबित किया जा सकता है। संसद को निम्नलिखित पांच असाधारण परिस्थितियों में राज्य सूची में सूचीबद्ध मामलों पर कानून बनाने का अधिकार है:

- राज्य सभा द्वारा प्रस्ताव: यदि राज्य सभा, अपने उपस्थित और मतदान करने वाले सदस्यों में से दो-तिहाई समर्थन के साथ, राष्ट्रीय हित में संसद को वस्तु और सेवा कर या राज्य सूची के मामले पर कानून बनाने की आवश्यकता समझती है, तो संसद इस अधिकार को प्राप्त करती है। यह प्रस्ताव एक वर्ष के लिए मान्य है और इसे कई बार नवीनीकरण किया जा सकता है, लेकिन प्रत्येक बार एक वर्ष से अधिक नहीं। प्रस्ताव की अवधि समाप्त होने के छह महीने बाद कानून प्रभावहीन हो जाते हैं। राज्य विधानसभाएँ उसी विषय पर कानून बनाने की शक्ति बनाए रखती हैं, लेकिन यदि राज्य और संसद के कानूनों में असंगति होती है, तो संसद का कानून प्राथमिकता रखता है।

- राष्ट्रीय आपातकाल: राष्ट्रीय आपातकाल के दौरान, संसद वस्तु और सेवा कर या राज्य सूची के मामलों पर कानून बना सकती है। कानून आपातकाल समाप्त होने के छह महीने बाद प्रभावहीन हो जाते हैं। राज्य विधानसभाएँ उसी विषय पर कानून बनाने का अधिकार बनाए रखती हैं, लेकिन संघर्ष की स्थिति में संसद के कानूनों को प्राथमिकता दी जाती है।

- राज्यों की मांग: यदि दो या अधिक राज्यों की विधानसभाएँ संसद से राज्य सूची के मामले पर कानून बनाने के लिए प्रस्ताव पारित करती हैं, तो संसद उस विषय पर कानून बना सकती है। यह कानून केवल उन्हीं राज्यों पर लागू होता है जिन्होंने इसे मांगा है, लेकिन कोई अन्य राज्य इसे बाद में प्रस्ताव पारित करके अपना सकता है। संशोधन या निरसन केवल संसद द्वारा किया जा सकता है, संबंधित राज्य विधानसभाओं द्वारा नहीं।

- अंतर्राष्ट्रीय समझौतों को लागू करना: संसद अंतरराष्ट्रीय संधियों, समझौतों या सम्मेलनों को लागू करने के लिए राज्य सूची के मामलों पर कानून बना सकती है, जिससे केंद्रीय सरकार को अपने अंतरराष्ट्रीय दायित्वों को पूरा करने की अनुमति मिलती है। इसके उदाहरणों में संयुक्त राष्ट्र (विशेषाधिकार और छूट) अधिनियम, 1947, जिनेवा कन्वेंशन अधिनियम, 1960, एंटी-हाइजैकिंग अधिनियम, 1982, और पर्यावरण तथा TRIPS कानून शामिल हैं।

- राष्ट्रपति शासन: जब किसी राज्य में राष्ट्रपति शासन लागू होता है, तो संसद उस राज्य से संबंधित राज्य सूची के मामलों पर कानून बनाने का अधिकार प्राप्त करती है। राष्ट्रपति शासन के दौरान बनाए गए कानून राष्ट्रपति शासन समाप्त होने के बाद भी लागू रहते हैं। हालाँकि, राज्य विधानसभाओं के पास ऐसे कानूनों को निरस्त, संशोधित या पुनः लागू करने की शक्ति होती है।

राज्य विधान निर्माण पर केंद्र का नियंत्रण

संसद को अपवादात्मक स्थितियों में राज्य विषयों पर सीधे कानून बनाने का अधिकार होने के अलावा, संविधान केंद्र को निम्नलिखित तरीकों से राज्य विधान संबंधी मामलों पर नियंत्रण रखने के तंत्र प्रदान करता है:

- राज्य विधानमंडल द्वारा पारित एक विधेयक को विचार के लिए राष्ट्रपति के पास भेजने के लिए राज्यपाल इसे आरक्षित कर सकते हैं। यह महत्वपूर्ण है कि राष्ट्रपति के पास ऐसे विधेयक पर पूर्ण वेटो शक्ति होती है (अनुच्छेद 200 और 201)।

- एक राज्य का विधेयक जो राज्य के भीतर या उसके साथ व्यापार, वाणिज्य और संपर्क की स्वतंत्रता पर प्रतिबंध लगाता है, उसे राज्य विधानमंडल में प्रस्तुत करने से पहले राष्ट्रपति से पूर्व स्वीकृति की आवश्यकता होती है (अनुच्छेद 304)।

- केंद्र के पास यह अधिकार है कि वह राज्यों को वित्तीय आपातकाल के दौरान राज्य विधानमंडल द्वारा पारित पैसों के विधेयक और अन्य वित्तीय विधेयकों को राष्ट्रपति के विचार के लिए आरक्षित करने का निर्देश दे सके (अनुच्छेद 360)।

- कुछ मामलों में राज्यपाल राष्ट्रपति के निर्देशों के बिना एक अर्थादेश जारी नहीं कर सकते (अनुच्छेद 213)।

उपरोक्त प्रावधानों से यह स्पष्ट है कि संविधान विधायी क्षेत्र में केंद्र को एक उच्च स्थिति प्रदान करता है। सरकारिया आयोग ने केंद्र-राज्य संबंधों (1983-88) पर संघीय सर्वोच्चता के सिद्धांत के महत्व को रेखांकित किया, यह कहते हुए कि यह बेतुकी स्थितियों को रोकने, संघर्षों को हल करने और संघ और राज्य कानूनों के बीच सामंजस्य सुनिश्चित करने के लिए एक तकनीक के रूप में कार्य करता है। आयोग ने यह भी बताया कि इस सिद्धांत के बिना, हस्तक्षेप, संघर्ष, कानूनी अराजकता और परस्पर विरोधी कानूनों के कारण भ्रम का खतरा होगा, जो दो-स्तरीय राजनीतिक प्रणाली को बाधित कर सकता है और संघ-राज्य के सामान्य मुद्दों पर एकीकृत विधायी नीतियों और एकरूपता में बाधा डाल सकता है। संघीय सर्वोच्चता का सिद्धांत संघीय प्रणाली के सफल कार्यान्वयन के लिए अनिवार्य माना जाता है, जो विविधता में एकता के संघीय सिद्धांत को बनाए रखता है।

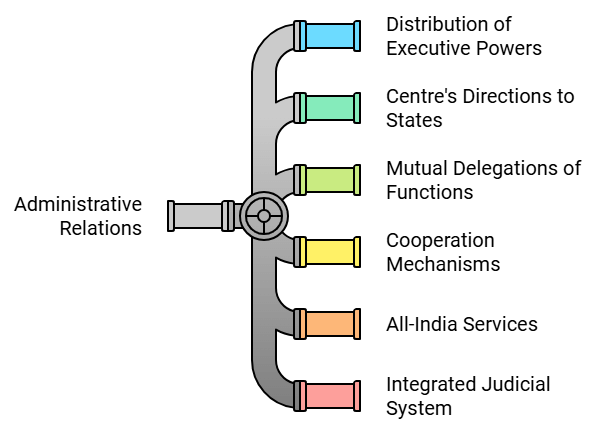

प्रशासनिक संबंध

संविधान के भाग XI में अनुच्छेद 256 से 263 विशेष रूप से केंद्र और राज्यों के बीच प्रशासनिक संबंधों को संबोधित करते हैं। इसके अतिरिक्त, संविधान के विभिन्न अन्य अनुच्छेद भी इसी विषय से संबंधित हैं।

कार्यकारी शक्तियों का वितरण

कार्यकारी शक्ति का वितरण केंद्र और राज्यों के बीच विधायी शक्तियों के विभाजन के अनुसार किया गया है, कुछ अपवादों के साथ। केंद्र की कार्यकारी अधिकारिता भारत के संपूर्ण क्षेत्र पर लागू होती है:

- उन मामलों के लिए जो संसद की विशेष विधायी अधिकारिता के अंतर्गत आते हैं (अर्थात्, संघ सूची में सूचीबद्ध विषय)।

- किसी समझौते या संधि द्वारा प्रदान किए गए अधिकार, शक्ति और क्षेत्राधिकार के कार्यान्वयन के लिए।

इसी प्रकार, एक राज्य की कार्यकारी शक्ति उसके क्षेत्र में उन मामलों तक फैली होती है जो राज्य विधानसभा की विशेष विधायी अधिकारिता के अंतर्गत आते हैं (अर्थात्, राज्य सूची में सूचीबद्ध विषय)।

संयुक्त सूची में उन मामलों के लिए, जहां संसद और राज्य विधानसभाओं दोनों के पास विधायी अधिकारिता है, कार्यकारी शक्ति मुख्य रूप से राज्यों के पास होती है। हालांकि, केंद्र ऐसी मामलों में कार्यकारी अधिकारिता ग्रहण कर सकता है यदि इसे स्पष्ट रूप से संविधान के प्रावधान या संसदीय कानून द्वारा दिया गया हो। परिणामस्वरूप, एक संयुक्त विषय पर कानून, भले ही उसे संसद द्वारा पारित किया गया हो, सामान्यतः राज्यों द्वारा लागू किया जाता है जब तक कि संविधान या संसद द्वारा अन्यथा निर्देशित न किया गया हो।

राज्यों और केंद्र की बाध्यता

संविधान राज्यों की कार्यकारी शक्ति पर दो प्रतिबंध लगाता है ताकि केंद्र को अपनी कार्यकारी अधिकारिता का प्रयोग बिना रुकावट के करने की पर्याप्त गुंजाइश मिल सके। ये प्रतिबंध यह निर्धारित करते हैं कि प्रत्येक राज्य की कार्यकारी शक्ति का उपयोग निम्नलिखित तरीके से किया जाना चाहिए:

कानूनों का पालन सुनिश्चित करना जो संसद द्वारा लागू किए गए हैं और राज्य में लागू किसी भी मौजूदा कानूनों का पालन करना।

- राज्य में केंद्र की कार्यकारी शक्ति के प्रयोग में बाधा डालने या पूर्वाग्रहित करने से बचना।

पहली पाबंदी राज्य पर एक सामान्य दायित्व स्थापित करती है, जबकि दूसरी पाबंदी केंद्र की कार्यकारी शक्ति को बाधित न करने का विशेष दायित्व लगाती है। दोनों मामलों में, केंद्र की कार्यकारी शक्ति राज्य को आवश्यक निर्देश जारी करने तक फैली हुई है। इन निर्देशों के पीछे की प्राधिकरण बाध्यकारी है। अनुच्छेद 365 निर्दिष्ट करता है कि यदि कोई राज्य केंद्र के निर्देशों का पालन करने में विफल रहता है, तो राष्ट्रपति के पास यह वैध अधिकार है कि वह घोषणा करे कि एक ऐसी स्थिति उत्पन्न हो गई है जहां राज्य सरकार संविधान द्वारा कार्य नहीं कर सकती। ऐसी स्थिति में, अनुच्छेद 356 के तहत राज्य में राष्ट्रपति शासन लागू किया जा सकता है।

केंद्र के निर्देश राज्यों के लिए

पहले उल्लेखित मामलों के अतिरिक्त, केंद्र के पास निम्नलिखित मामलों में राज्यों के कार्यकारी शक्ति के प्रयोग के संबंध में निर्देश जारी करने का अधिकार है:

- राज्य द्वारा राष्ट्रीय या सैन्य महत्व के घोषित संचार के साधनों का निर्माण और रखरखाव।

- राज्य के भीतर रेलवे की सुरक्षा के लिए उठाए जाने वाले कदम।

- राज्य में भाषाई अल्पसंख्यक समूहों के बच्चों को प्राथमिक शिक्षा के स्तर पर मातृभाषा में शिक्षा के लिए पर्याप्त सुविधाएं प्रदान करना।

- राज्य में अनुसूचित जनजातियों के कल्याण के लिए निर्दिष्ट योजनाओं का निर्माण और कार्यान्वयन।

अनुच्छेद 365 के तहत केंद्र के निर्देशों के लिए लागू बाध्यकारी दंड के समान, ये दंड भी इन मामलों में प्रासंगिक हैं।

कार्यात्मक पारस्परिक प्रतिनिधित्व

केंद्र और राज्यों के बीच विधायी शक्तियों का आवंटन कठोर है:

- राज्यों को प्रतिनिधित्व नहीं: संविधान केंद्र को अपनी विधायी शक्ति राज्यों को प्रतिनिधि करने से सख्ती से रोकता है।

- राज्य का संसद से अनुरोध नहीं: इसी प्रकार, एकल राज्य को अपनी अधिकारिता के अंतर्गत किसी विषय पर कानून बनाने के लिए संसद से अनुरोध करने की अनुमति नहीं है।

कार्यकारी शक्ति का वितरण आमतौर पर विधायी शक्तियों के वितरण को दर्शाता है:

- संघर्ष की संभावना: कार्यकारी क्षेत्र में सख्त विभाजन कभी-कभी केंद्र और राज्यों के बीच संघर्ष का कारण बन सकता है।

संभावित संघर्षों को संबोधित करने के लिए, संविधान कार्यकारी कार्यों के अंतर-सरकारी प्रतिनिधित्व की अनुमति देता है:

- पारस्परिक प्रतिनिधित्व: राष्ट्रपति, राज्य सरकार की सहमति से, केंद्र के किसी भी कार्यकारी कार्य को उस सरकार को सौंप सकते हैं।

- प्रतिस्थानात्मक प्रतिनिधित्व: इसके विपरीत, एक राज्य का गवर्नर, केंद्रीय सरकार की सहमति से, राज्य के किसी भी कार्यकारी कार्य को केंद्र को सौंप सकता है। यह प्रशासनिक कार्यों का पारस्परिक प्रतिनिधित्व शर्तों के अधीन या बिना शर्त हो सकता है।

संविधान केंद्र के कार्यकारी कार्यों को बिना उस राज्य की सहमति के एक राज्य को सौंपने की भी अनुमति देता है:

- संसद द्वारा प्रतिनिधित्व: इस मामले में, प्रतिनिधित्व संसद द्वारा किया जाता है, न कि राष्ट्रपति द्वारा।

- एकतरफा अधिकार: संसद द्वारा संघ सूची के किसी विषय पर पारित कानून एक राज्य पर शक्तियाँ और दायित्व लगा सकता है या केंद्र को एक राज्य पर शक्तियाँ और दायित्व लगाने के लिए अधिकृत कर सकता है, चाहे राज्य की सहमति हो या न हो।

- राज्य विधानमंडल पर सीमाएँ: यह ध्यान रखना महत्वपूर्ण है कि राज्य विधानमंडल को ऐसा करने का अधिकार नहीं है।

संक्षेप में, केंद्र और राज्य के बीच कार्यों का पारस्परिक प्रतिनिधित्व या तो एक समझौते के माध्यम से या कानून द्वारा हो सकता है:

- केन्द्र की लचीलापन: केन्द्र दोनों तरीकों का उपयोग कर सकता है।

- राज्य की सीमाएं: एक राज्य केवल समझौता विधि का उपयोग करने के लिए सीमित है।

केन्द्र और राज्यों के बीच सहयोग

संविधान में केन्द्र और राज्यों के बीच सहयोग और समन्वय सुनिश्चित करने के लिए प्रावधान शामिल हैं:

- संसद के पास अंतर-राज्य नदियों और नदी घाटियों से जल के उपयोग, वितरण और नियंत्रण से संबंधित विवादों या शिकायतों के समाधान के लिए तंत्र स्थापित करने का अधिकार है।

- राष्ट्रपति अनुच्छेद 263 के तहत एक अंतर-राज्य परिषद का गठन कर सकते हैं, जिसका कार्य केन्द्र और राज्यों के बीच सामान्य रुचि के विषयों की जांच और चर्चा करना है। यह परिषद 1990 में स्थापित की गई थी।

- भारत के पूरे क्षेत्र में केन्द्र और प्रत्येक राज्य के सार्वजनिक कार्यों, अभिलेखों, और न्यायिक कार्यवाहियों को पूर्ण विश्वास और श्रेय दिया जाना चाहिए।

- संसद को अंतरराज्यीय व्यापार, वाणिज्य, और संपर्क के संबंध में संविधान के प्रावधानों को लागू करने के लिए एक उपयुक्त प्राधिकरण नियुक्त करने का अधिकार है। हालाँकि, वर्तमान में, ऐसा कोई प्राधिकरण नियुक्त नहीं किया गया है।

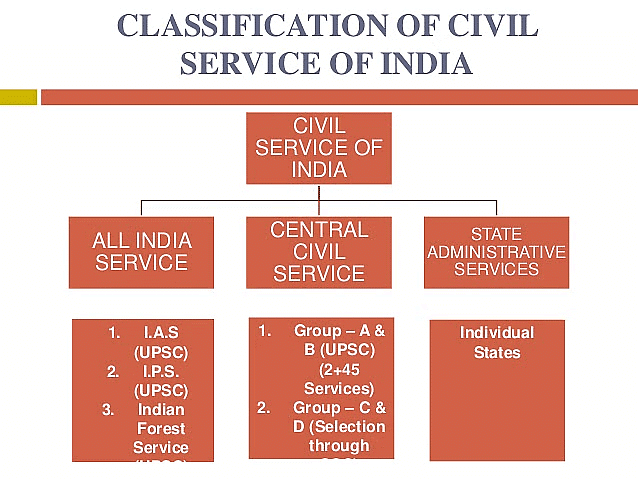

अखिल भारतीय सेवाएँ

- भारतीय संघीय प्रणाली में केन्द्र और राज्यों के लिए अलग-अलग सार्वजनिक सेवाएँ हैं, जिन्हें क्रमशः केंद्रीय सेवाएँ और राज्य सेवाएँ कहा जाता है।

- अखिल भारतीय सेवाएँ, जैसे IAS, IPS, और IFoS, राज्य सीमाओं को पार करती हैं, जिनके सदस्य केन्द्र और राज्यों के तहत प्रमुख पदों पर कार्य करते हैं।

- अखिल भारतीय सेवाओं की भर्ती और प्रशिक्षण केंद्रीकृत होते हैं, और इसे केन्द्र द्वारा संचालित किया जाता है, हालाँकि सेवाएँ केन्द्र और राज्यों द्वारा संयुक्त रूप से नियंत्रित की जाती हैं।

- अखिल भारतीय सेवाओं का गठन 1947 में ICS के IAS और IP के IPS से प्रतिस्थापन के साथ शुरू हुआ, और बाद में 1966 में IFoS की स्थापना हुई।

- संविधान का अनुच्छेद 312 संसद को राज्य सभा के प्रस्ताव के आधार पर अतिरिक्त अखिल भारतीय सेवाएँ बनाने के लिए सशक्त करता है।

- राज्य की स्वायत्तता को सीमित करने के बारे में चिंताओं के बावजूद, अखिल भारतीय सेवाएँ उच्च प्रशासनिक मानकों को बनाए रखने, प्रशासनिक प्रणाली में समानता सुनिश्चित करने, और केन्द्र और राज्यों के बीच सामान्य रुचियों पर सहयोग को सुविधाजनक बनाने के लिए उचित हैं।

- डॉ. भीमराव अंबेडकर ने संविधान सभा में अखिल भारतीय सेवाओं की आवश्यकता पर बल दिया, विशेष रूप से रणनीतिक पदों पर उच्च प्रशासनिक मानकों को बनाए रखने में उनकी भूमिका को उजागर किया।

- संविधान इन सेवाओं की भर्ती अखिल भारतीय स्तर पर साझा योग्यताओं और समान वेतनमान के साथ करने का निर्देश देता है, जो पूरे संघ में प्रमुख पदों के लिए विशेष रूप से पात्र हैं।

जन सेवा आयोग

जन सेवा आयोगों के क्षेत्र में, केन्द्र और राज्यों के बीच की गतिशीलता इस प्रकार है:

राज्य लोक सेवा आयोग के अध्यक्ष और सदस्य, जिन्हें राज्य के गवर्नर द्वारा नियुक्त किया जाता है, केवल राष्ट्रपति द्वारा ही हटाए जा सकते हैं।

- संसद के पास एक संयुक्त राज्य लोक सेवा आयोग (JSPSC) की स्थापना करने की शक्ति है, जो दो या दो से अधिक राज्यों की आवश्यकताओं को पूरा करता है, यह संबंधित राज्य विधानसभाओं के अनुरोध पर निर्भर करता है। JSPSC के अध्यक्ष और सदस्यों की नियुक्ति राष्ट्रपति द्वारा की जाती है।

- संघ लोक सेवा आयोग (UPSC) किसी राज्य की आवश्यकताओं को गवर्नर के अनुरोध और राष्ट्रपति की मंजूरी के साथ पूरा कर सकता है।

- UPSC राज्यों को सहायता करता है, विशेषकर जब दो या दो से अधिक राज्यों द्वारा संयुक्त भर्ती योजनाओं को तैयार करने और लागू करने के लिए अनुरोध किया जाता है, जो विशेष योग्यताओं वाले उम्मीदवारों की आवश्यकता होती है।

एकीकृत न्यायिक प्रणाली

- भारत की शासन प्रणाली डुअल पॉलिटी संरचना का पालन करती है, लेकिन यह न्याय प्रशासन की डुअल प्रणाली का संकेत नहीं देती।

- संविधान ने एक एकीकृत न्यायिक प्रणाली को लागू किया है, जिसमें सुप्रीम कोर्ट सर्वोच्च अधिकार रखता है, और राज्य उच्च न्यायालय इसके अधीन कार्य करते हैं।

- यह एकीकृत न्यायिक ढांचा केंद्रीय कानूनों और राज्य कानूनों को लागू करने के लिए जिम्मेदार है, जिसका उद्देश्य उपायात्मक प्रक्रियाओं में भिन्नताओं को समाप्त करना है।

- राज्य उच्च न्यायालयों के न्यायाधीशों की नियुक्ति राष्ट्रपति द्वारा की जाती है, जो भारत के मुख्य न्यायाधीश और संबंधित राज्य के गवर्नर के साथ परामर्श करने के बाद होती है।

- राष्ट्रपति इन न्यायाधीशों को स्थानांतरित करने और हटाने का अधिकार भी रखते हैं।

- संसद के पास एक सामान्य उच्च न्यायालय की स्थापना करने की शक्ति है, जो कई राज्यों की सेवा करता है। उदाहरण के लिए, महाराष्ट्र और गोवा या पंजाब और हरियाणा के लिए साझा उच्च न्यायालय।

आपात स्थितियों के दौरान संबंध

राष्ट्रीय आपातकाल के तहत Article 352 के अनुसार, केंद्र को किसी भी मामले पर राज्य को कार्यकारी निर्देश जारी करने का अधिकार प्राप्त होता है। इससे राज्य सरकारें पूरी तरह से केंद्र के नियंत्रण में आ जाती हैं, हालांकि उन्हें निलंबित नहीं किया जाता है। जब राज्य में राष्ट्रपति शासन लगाया जाता है, Article 356 के अनुसार, राष्ट्रपति राज्य सरकार के कार्यों को संभाल सकता है और राज्य में गवर्नर या किसी अन्य कार्यकारी प्राधिकरण को दिए गए अधिकारों का उपयोग कर सकता है। वित्तीय आपातकाल के दौरान, Article 360 के तहत, केंद्र को राज्यों को वित्तीय अनुशासन के मानकों का पालन करने के लिए निर्देशित करने का अधिकार होता है। इसके अतिरिक्त, यह राज्य में कार्यरत व्यक्तियों के वेतन में कटौती सहित अन्य आवश्यक निर्देश भी जारी कर सकता है।

अन्य प्रावधान

- Article 355 केंद्र पर दो जिम्मेदारियाँ लगाता है: (a) हर राज्य को बाहरी आक्रमण और आंतरिक disturbance से सुरक्षित रखना; और (b) यह सुनिश्चित करना कि हर राज्य की सरकार संविधान के प्रावधानों के अनुसार हो।

- राज्य का गवर्नर, जिसे राष्ट्रपति द्वारा नियुक्त किया जाता है, राष्ट्रपति की कृपा पर कार्य करता है। गवर्नर राज्य का संवैधानिक प्रमुख होने के अलावा, राज्य के भीतर केंद्र का एजेंट भी होता है, जो प्रशासनिक मामलों पर केंद्र को नियमित रिपोर्ट प्रस्तुत करता है।

- राज्य चुनाव आयुक्त, जिसे राज्य के गवर्नर द्वारा नियुक्त किया जाता है, केवल राष्ट्रपति द्वारा हटाया जा सकता है।

संविधान से बाहर के उपकरण

- संवैधानिक तंत्र: संविधान में केंद्र और राज्यों के बीच सहयोग और समन्वय सुनिश्चित करने के लिए विभिन्न प्रावधान शामिल हैं।

- असंवैधानिक तंत्र: संविधान के प्रावधानों के अतिरिक्त, सहयोग को बढ़ावा देने के लिए असंवैधानिक उपकरण मौजूद हैं। इनमें सलाहकार निकाय और केंद्रीय स्तर के सम्मेलन शामिल हैं।

- असंवैधानिक सलाहकार निकाय: असंवैधानिक सलाहकार निकायों के उदाहरणों में NITI Aayog, राष्ट्रीय एकता परिषद, केंद्रीय स्वास्थ्य और परिवार कल्याण परिषद, ज़ोनल काउंसिल, उत्तर-पूर्व परिषद, केंद्रीय आयुर्वेद परिषद, केंद्रीय होम्योपैथी परिषद, परिवहन विकास परिषद और विश्वविद्यालय अनुदान आयोग शामिल हैं।

- महत्वपूर्ण सम्मेलन: वार्षिक या आवधिक सम्मेलन केंद्र और राज्यों के बीच परामर्श की सुविधा में महत्वपूर्ण भूमिका निभाते हैं। इन सम्मेलनों में गवर्नरों का सम्मेलन (जिसकी अध्यक्षता राष्ट्रपति करते हैं), मुख्यमंत्री सम्मेलन (जिसकी अध्यक्षता प्रधानमंत्री करते हैं), मुख्य सचिव सम्मेलन (जिसकी अध्यक्षता कैबिनेट सचिव करते हैं), पुलिस महानिदेशकों का सम्मेलन, मुख्य न्यायाधीशों का सम्मेलन (जिसकी अध्यक्षता भारत के मुख्य न्यायाधीश करते हैं), उप-कुलपतियों का सम्मेलन, गृह मंत्रियों का सम्मेलन (जिसकी अध्यक्षता केंद्रीय गृह मंत्री करते हैं), और विधि मंत्रियों का सम्मेलन (जिसकी अध्यक्षता केंद्रीय विधि मंत्री करते हैं) शामिल हैं।

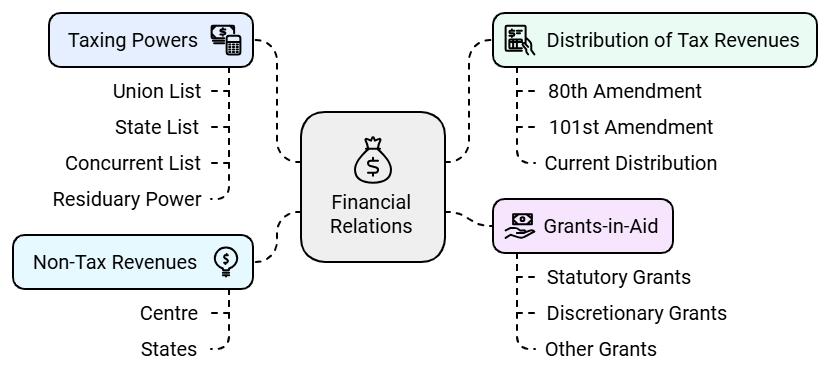

वित्तीय संबंध

कराधान शक्तियों का आवंटन

- संविधान केंद्र और राज्यों के बीच कराधान शक्तियों का स्पष्ट विभाजन करता है।

- संसद के पास संघ सूची में उल्लिखित विषयों पर कर लगाने की शक्ति है, जो कुल 13 हैं।

- इसके विपरीत, राज्य विधानमंडल के पास राज्य सूची में उल्लिखित विषयों पर कर लगाने का विशेष अधिकार है, जो कुल 18 हैं।

- समानांतर सूची में कर कानून के लिए प्रविष्टियाँ नहीं हैं, सिवाय 101वें संशोधन अधिनियम 2016 से जुड़े विशेष प्रावधान के।

- कराधान की अवशिष्ट शक्ति, जो किसी सूची में निर्दिष्ट नहीं है, संसद के पास है। उदाहरणों में उपहार कर, सम्पत्ति कर, और व्यय कर शामिल हैं।

- संविधान कर लगाने और संग्रह करने की शक्ति और प्राप्तियों को आवंटित करने की अधिकार में भेद करता है, जिससे एक संरचित ढांचा सुनिश्चित होता है।

- उदाहरण के लिए, आयकर केंद्र द्वारा संग्रहित किया जाता है, और प्राप्तियाँ केंद्र और राज्यों के बीच वितरित की जाती हैं।

इसके अतिरिक्त, संविधान राज्य कराधान शक्तियों पर विशेष प्रतिबंध लगाता है:

- पेशों, व्यापारों, व्यवसायों और रोजगार से संबंधित करों पर सीमाएँ लगाई गई हैं, जिससे कराधान में संतुलन सुनिश्चित होता है।

- राज्य के बाहर या आयात या निर्यात के दौरान वस्तुओं या सेवाओं की आपूर्ति पर कर लगाने के लिए प्रतिबंध हैं।

- 101वें संशोधन अधिनियम 2016 ने संसद और राज्य विधानसभाओं को वस्तुओं और सेवाओं पर कर लगाने के लिए समवर्ती शक्ति प्रदान की।

- संविधान बिजली और पानी की खपत या बिक्री पर कराधान को संबोधित करता है, और अंतर-राज्य नदियों या नदी घाटियों के लिए संसद द्वारा स्थापित नियामक प्राधिकरणों की भागीदारी को भी शामिल करता है।

- इस प्रकार के कर लगाने वाले राज्य कानूनों को प्रभावी होने के लिए राष्ट्रपति की मंजूरी और विचार की आवश्यकता होती है, जो केंद्र और राज्यों के बीच शक्तियों के सावधानीपूर्वक विभाजन को दर्शाता है।

कर राजस्व का वितरण

- 80वां संशोधन अधिनियम 2000: 10वें वित्त आयोग की सिफारिशों को लागू करने के लिए अधिनियमित किया गया। विशेष केंद्रीय करों और शुल्कों से कुल आय का 29% राज्यों को आवंटित करने के लिए 'विकास का वैकल्पिक योजना' पेश की। यह 1 अप्रैल 1996 से प्रतिवर्ती प्रभावी है। इससे कई केंद्रीय करों और शुल्कों, जैसे कॉर्पोरेशन कर और सीमा शुल्क, को राज्यों के साथ आयकर के साझा सिद्धांतों के अनुरूप लाया गया।

- 101वां संशोधन अधिनियम 2016: भारत में वस्तुओं और सेवाओं के कर (GST) की शुरूआत को सुगम बनाया। वस्तुओं या सेवाओं के लेन-देन पर GST लगाने के लिए संसद और राज्य विधानसभाओं को समवर्ती कराधान शक्तियाँ प्रदान की। इसने केंद्रीय अप्रत्यक्ष करों जैसे केंद्रीय उत्पाद शुल्क, सेवा कर, और अन्य को समाहित किया, साथ ही राज्य स्तर के कर जैसे राज्य मूल्य संवर्धित कर और मनोरंजन कर को भी। इसका उद्देश्य करों के संचयी प्रभाव को समाप्त करना और वस्तुओं और सेवाओं के लिए एक सामान्य राष्ट्रीय बाजार स्थापित करना था।

- सेवा कर संरचना में परिवर्तन: अनुच्छेद 268-A और संघ सूची में प्रविष्टि 92-C को हटा दिया गया, जो सेवा कर से संबंधित थे, और जिन्हें प्रारंभ में 88वें संशोधन अधिनियम 2003 द्वारा पेश किया गया था। सेवा कर, जिसे मूल रूप से केंद्र और राज्यों दोनों द्वारा संग्रहित और आवंटित किया जाता था, में संशोधन किया गया।

- कर राजस्व वितरण पर वर्तमान स्थिति: 80वें और 101वें संशोधनों के बाद, केंद्रीय सरकार और राज्यों के बीच कर राजस्व का वितरण इन संशोधनों द्वारा प्रस्तुत परिवर्तनों को दर्शाता है। ये संशोधन वितरण प्रक्रिया को सरल बनाने, केंद्रीय करों के साझा को समान बनाने, और GST के कार्यान्वयन के साथ एक अधिक एकीकृत कर प्रणाली को पेश करने के उद्देश्य से थे।

राज्य के बीच व्यापार या वाणिज्य के दौरान वस्तुओं की बिक्री या खरीद पर कर।

- राज्य के बीच व्यापार या वाणिज्य के दौरान वस्तुओं की कंसाइनमेंट पर कर। ये करों से उत्पन्न धन भारत के समेकित कोष में एकीकृत नहीं होते; इसके बजाय, इन्हें संसद द्वारा स्थापित सिद्धांतों के अनुसार संबंधित राज्यों को आवंटित किया जाता है।

- अनुच्छेद 268, 269, और 269-A में करों और शुल्कों का उल्लेख किया गया है।

- अनुच्छेद 271 में निर्दिष्ट करों और शुल्कों पर अधिभार।

- विशिष्ट उद्देश्यों के लिए लगाया गया कोई अन्य कर। इन करों और शुल्कों से शुद्ध प्राप्तियों के वितरण की विधि राष्ट्रपति द्वारा वित्त आयोग की सिफारिश पर निर्धारित की जाती है।

केंद्र सरकार अंतर-राज्य व्यापार या वाणिज्य के दौरान होने वाले लेन-देन पर केंद्रीय बिक्री कर (CST) लगाती और संग्रहित करती है। हालांकि, यह कर केंद्रीय सरकार और राज्यों के बीच संसद द्वारा निर्धारित दिशानिर्देशों के अनुसार वितरित किया जाता है, जो GST परिषद की सिफारिशों पर आधारित है। इसके अलावा, संसद को वस्तुओं या सेवाओं या दोनों के लेन-देन के संदर्भ में आपूर्ति के स्थान को निर्धारित करने के लिए सिद्धांत बनाने का अधिकार है।

4. केंद्रीय द्वारा लगाए गए और एकत्रित कर जो केंद्र और राज्यों के बीच वितरित किए जाते हैं (अनुच्छेद 270):

इस श्रेणी में सभी कर और शुल्क शामिल हैं जो संघ सूची में उल्लिखित हैं, निम्नलिखित को छोड़कर:

- अनुच्छेद 271 में निर्दिष्ट करों और शुल्कों पर अधिभार (नीचे उल्लेखित के अनुसार)।

- विशिष्ट उद्देश्यों के लिए लगाए गए कोई भी उपकर। इन करों और शुल्कों की शुद्ध आय के वितरण की विधि राष्ट्रपति द्वारा वित्त आयोग की सिफारिश पर निर्धारित की जाती है।

6. राज्यों द्वारा लगाए गए, एकत्रित और रखे गए कर: ये राज्य के विशेष कर हैं, जिनकी कुल संख्या 18 है, जो राज्य सूची में वर्णित हैं। इनमें विभिन्न प्रकार के शुल्क शामिल हैं, जैसे:

- भूमि राजस्व,

- कृषि आय पर कर,

- कृषि भूमि के उत्तराधिकार से संबंधित शुल्क,

- कृषि भूमि से संबंधित संपत्ति कर।

इसके अतिरिक्त, भूमि और भवनों पर कर, खनिज अधिकार, मानव उपभोग के लिए शराब पर उत्पाद कर, अफीम, भारतीय भांग, और अन्य नशीले पदार्थ और मादक द्रव्यों (औषधीय और शौचालय तैयारी में अल्कोहल या नशीले पदार्थों को छोड़कर) इस श्रेणी में आते हैं।

अन्य राज्य-विशिष्ट करों में शामिल हैं:

- बिजली के उपभोग या बिक्री पर कर,

- विशिष्ट पेट्रोलियम उत्पादों और शराब की बिक्री पर कर,

- सड़क या जलमार्ग द्वारा परिवहन किए गए माल और यात्रियों पर कर,

- वाहनों, जानवरों, नावों, टोल, व्यवसायों, trades, व्यवसायों, रोजगार, हस्ताक्षर कर, और मनोरंजन और उत्सवों पर कर, जो स्थानीय निकायों द्वारा लगाए और एकत्रित किए गए हैं।

इसके अलावा, दस्तावेजों पर स्टाम्प शुल्क और राज्य सूची में निर्दिष्ट मामलों पर शुल्क, अदालत शुल्क को छोड़कर, भी इस विशेष राज्य क्षेत्राधिकार का हिस्सा हैं। इन करों और शुल्कों की शुद्ध आय के वितरण की विधि राष्ट्रपति द्वारा वित्त आयोग की सिफारिश पर निर्धारित की जाती है।

गैर-कर राजस्व का वितरण

- केंद्र: केंद्र के लिए गैर-कर राजस्व के प्रमुख स्रोत निम्नलिखित से प्राप्त होते हैं: (i) डाक और तार, (ii) रेलवे, (iii) बैंकिंग, (iv) प्रसारण, (v) सिक्के और मुद्रा, (vi) केंद्रीय सार्वजनिक क्षेत्र के उद्यम, (vii) अनुदान और समाप्ति, और (viii) अन्य विविध स्रोत।

- राज्य: राज्यों के लिए गैर-कर राजस्व के प्रमुख स्रोत निम्नलिखित हैं: (i) सिंचाई; (ii) वन; (iii) मत्स्य पालन; (iv) राज्य सार्वजनिक क्षेत्र के उद्यम; (v) अनुदान और समाप्ति; और (vi) अन्य।

राज्यों के लिए अनुदान-इन-एड

संविधान के अनुसार, केंद्र सरकार और राज्यों के बीच करों के विभाजन के अतिरिक्त, राज्यों को केंद्रीय संसाधनों से अनुदान-इन-एड प्रदान करने की अनुमति है। इन अनुदानों को दो प्रकारों में वर्गीकृत किया गया है: वैधानिक अनुदान और विवेकाधीन अनुदान।

- वैधानिक अनुदान: अनुच्छेद 275 संसद को उन राज्यों को अनुदान आवंटित करने का अधिकार देता है जिन्हें वित्तीय सहायता की आवश्यकता है, जरूरी नहीं कि हर राज्य को। विभिन्न राज्यों के लिए विभिन्न राशि निर्धारित की जा सकती है, और ये राशि भारत के एकीकृत कोष से वार्षिक रूप से निकाली जाती हैं।

- इसके अलावा, संविधान में विशेष अनुदानों का भी उल्लेख है, जो कि किसी राज्य में अनुसूचित जनजातियों की भलाई को बढ़ावा देने या अनुसूचित क्षेत्रों में प्रशासन में सुधार करने के लिए होते हैं, जैसे कि असम राज्य में। अनुच्छेद 275 के तहत निर्धारित सामान्य और विशेष अनुदान राज्यों को वित्त आयोग की सिफारिशों के आधार पर आवंटित किए जाते हैं।

- विवेकाधीन अनुदान: अनुच्छेद 282 केंद्र और राज्यों को किसी भी सार्वजनिक उद्देश्य के लिए अनुदान देने का अधिकार देता है, भले ही यह उनके संबंधित विधायी क्षेत्राधिकार के भीतर न हो। इस प्रावधान के तहत, केंद्र राज्यों को अनुदान देता है। इन अनुदानों को विवेकाधीन अनुदान के रूप में जाना जाता है क्योंकि केंद्र को इन अनुदानों को देने के लिए बाध्य नहीं है, और यह उसकी विवेचना पर निर्भर करता है। इन अनुदानों का उद्देश्य दोfold है: राज्य को वित्तीय सहायता प्रदान करना ताकि वह योजना के लक्ष्य को पूरा कर सके, और केंद्र को राज्य के कार्यों को प्रभावित करने और समन्वयित करने के लिए कुछ लचीलापन देना।

- अन्य अनुदान: संविधान ने अनुदान-इन-एड की एक तीसरी श्रेणी भी पेश की, हालांकि यह सीमित अवधि के लिए है। इसमें जूट और जूट उत्पादों पर निर्यात करों के स्थान पर असम, बिहार, ओडिशा और पश्चिम बंगाल के राज्यों के लिए अनुदान प्रदान करने के प्रावधान शामिल थे। ये अनुदान संविधान के प्रारंभ से दस वर्षों के लिए प्रदान किए जाने थे। ये धन भारत के एकीकृत कोष से निकाले गए और राज्यों को वित्त आयोग की सिफारिशों के आधार पर आवंटित किए गए।

वस्तु और सेवा कर परिषद

वस्तु और सेवा कर (GST) का प्रभावी प्रशासन सुनिश्चित करने के लिए केंद्र और राज्यों के बीच सहयोग और समन्वय आवश्यक है। इस परामर्श प्रक्रिया को सुगम बनाने के लिए, 101वीं संशोधन अधिनियम 2016 ने वस्तु और सेवा कर परिषद या CST परिषद की स्थापना का प्रावधान किया। अनुच्छेद 279-A राष्ट्रपति को GST परिषद का गठन करने का अधिकार देता है, जो केंद्र और राज्यों के लिए एक सहयोगी मंच के रूप में कार्य करता है। इसे निम्नलिखित मामलों पर केंद्र और राज्यों को सिफारिशें करने की आवश्यकता होती है:

- केंद्र, राज्यों और स्थानीय निकायों द्वारा लगाए गए कर, उपकर और अधिभार जो GST में समाहित किए जाएंगे।

- उन वस्तुओं और सेवाओं का निर्धारण जो GST में शामिल या बाहर रखी जा सकती हैं।

- कर लगाने के लिए मॉडल GST कानूनों और सिद्धांतों की स्थापना, साथ ही अंतर-राज्य व्यापार या वाणिज्य के दौरान आपूर्ति पर GST का वितरण, और आपूर्ति के स्थान का निर्धारण करने के लिए मार्गदर्शक सिद्धांत।

- वह सीमा कारोबार की सीमा निर्धारित करना जिसके नीचे वस्तुएं और सेवाएं GST से छूट दी जा सकती हैं।

वित्त आयोग

अनुच्छेद 280 वित्त आयोग की स्थापना एक अर्ध-न्यायिक संस्था के रूप में करता है, जिसे राष्ट्रपति द्वारा हर पांचवें वर्ष या पहले भी गठित किया जाता है। इसकी प्राथमिक जिम्मेदारी राष्ट्रपति को कई महत्वपूर्ण मामलों पर सिफारिशें प्रदान करना है:

- करों के शुद्ध प्राप्तियों का वितरण, जिसे केंद्र और राज्यों के बीच साझा किया जाएगा, साथ ही राज्यों के बीच आवंटन और उनके संबंधित हिस्से।

- केंद्र द्वारा राज्यों को अनुदान-इन-एड के लिए निर्धारित सिद्धांत, जो भारत के एकीकृत कोष से प्राप्त होते हैं।

- राज्य के पंचायतों और नगरपालिकाओं के संसाधनों को बढ़ाने के लिए राज्य वित्त आयोग की सिफारिशों के आधार पर राज्य के एकीकृत कोष को बढ़ाने के लिए आवश्यक उपाय।

- कोई अन्य मामले जो राष्ट्रपति द्वारा उचित वित्त के हित में उसे संदर्भित किए गए हों।

ऐतिहासिक रूप से, 1960 तक आयोग ने असम, बिहार, ओडिशा और पश्चिम बंगाल के राज्यों को जूट और जूट उत्पादों पर निर्यात कर के शुद्ध प्राप्तियों का कोई हिस्सा न देने के लिए क्षतिपूर्ति के रूप में दी जाने वाली राशियों की सिफारिश भी की। संविधान वित्त आयोग को भारत में वित्तीय संघवाद बनाए रखने के लिए एक महत्वपूर्ण तत्व के रूप में देखता है।

राज्यों के हितों की सुरक्षा

राज्यों के वित्तीय मामलों के हितों की रक्षा के लिए, संविधान में यह stipulates किया गया है कि कुछ विधेयक केवल राष्ट्रपति की सिफारिश पर संसद में प्रस्तुत किए जा सकते हैं। ये विधेयक शामिल हैं:

- एक विधेयक जो राज्यों पर प्रभाव डालने वाले किसी कर या शुल्क को लागू या संशोधित करता है।

- एक विधेयक जो भारतीय आयकर कानून के संदर्भ में 'कृषि आय' की परिभाषा को परिवर्तित करता है।

- एक विधेयक जो राज्यों को धन के वितरण के सिद्धांतों को प्रभावित करता है।

- एक विधेयक जो केंद्रीय सरकार के लिए किसी निश्चित कर या शुल्क पर कोई अधिभार लगाता है।

शब्द "कर या शुल्क जिसमें राज्यों की रुचि है" उस कर या शुल्क को संदर्भित करता है जहाँ शुद्ध प्राप्तियों का पूरा या भाग किसी राज्य को आवंटित किया जाता है, या वह कर या शुल्क जिसके लिए भारत के एकीकृत कोष से किसी राज्य को वर्तमान में भुगतान किए जाने वाले राशियाँ हैं। "शुद्ध प्राप्तियाँ" का अर्थ है किसी कर या शुल्क की प्राप्तियाँ, संग्रहण लागत को घटाने के बाद। शुद्ध प्राप्तियों की गणना और प्रमाणन भारत के नियंत्रक और महालेखा परीक्षक द्वारा किया जाता है, और उनका प्रमाणपत्र अंतिम होता है।

केंद्र और राज्यों द्वारा उधारी

संविधान केंद्र सरकार और राज्यों की उधारी शक्तियों के संबंध में प्रावधान निर्धारित करता है:

- केंद्र सरकार को भारत के भीतर या विदेशी रूप से उधारी लेने का अधिकार है, भारत के एकीकृत कोष की सुरक्षा का उपयोग करके, या गारंटी प्रदान करके। हालांकि, ये क्रियाएँ संसद द्वारा निर्धारित सीमाओं का पालन करनी चाहिए। वर्तमान में, इस पर कोई कानून संसद द्वारा लागू नहीं किया गया है।

- इसी तरह, एक राज्य सरकार भारत के भीतर उधारी ले सकती है, राज्य के एकीकृत कोष की सुरक्षा का उपयोग करते हुए या गारंटी प्रदान करते हुए। ये क्रियाएँ उस राज्य की विधान सभा द्वारा निर्धारित सीमाओं के अधीन होती हैं।

- केंद्र सरकार किसी भी राज्य को धन उधार देने या किसी राज्य द्वारा उठाए गए ऋण की गारंटी देने के लिए सक्षम है। ऐसे ऋणों के लिए आवश्यक धन भारत के एकीकृत कोष से निकाला जाएगा।

- केंद्र की सहमति के बिना कोई राज्य कोई ऋण नहीं ले सकता यदि केंद्र से उठाए गए किसी ऋण का कोई भाग बकाया है या यदि केंद्र द्वारा कोई गारंटी दी गई है।

अंतर-सरकारी कर छूट

भारतीय संविधान में 'आपसी कर छूट' का नियम भी है और इस संबंध में निम्नलिखित प्रावधान हैं:

- केंद्रीय संपत्ति को राज्य करों से छूट: केंद्रीय सरकार की संपत्तियों को राज्य या राज्य के किसी भी प्राधिकरण द्वारा लगाए गए सभी करों से छूट प्राप्त है, जिसमें नगरपालिका, जिला बोर्ड और पंचायतें शामिल हैं। हालांकि, संसद इस छूट को हटा सकती है। 'संपत्ति' में भूमि, भवन, संपत्तियाँ, शेयर, ऋण, और कोई भी मौद्रिक मूल्य शामिल है, चाहे वह चल संपत्ति हो या अचल संपत्ति, ठोस या अमूर्त। इसके अलावा, संपत्ति को संप्रभु उद्देश्यों के लिए, जैसे सशस्त्र बलों के लिए, या वाणिज्यिक उद्देश्यों के लिए भी उपयोग किया जा सकता है। केंद्रीय सरकार द्वारा स्थापित कंपनियों या निगमों को राज्य या स्थानीय करों से छूट नहीं है। यह इसलिए है क्योंकि एक निगम या कंपनी को एक अलग कानूनी इकाई माना जाता है।

- राज्य संपत्ति या आय को केंद्रीय करों से छूट: एक राज्य की संपत्ति और आय केंद्रीय करों से मुक्त है, चाहे वह संप्रभु या वाणिज्यिक कार्यों से प्राप्त हो। हालांकि, केंद्र संसद द्वारा निर्दिष्ट किए गए मामलों में राज्य की वाणिज्यिक गतिविधियों पर कर लगा सकता है। संसद को कुछ व्यापारों या व्यवसायों को सरकार के सामान्य कार्यों से संबंधित मानने का अधिकार है, जो करों से छूट प्राप्त करते हैं।

आपातकालीन स्थितियों के प्रभाव

सामान्य समय में केंद्र-राज्य वित्तीय संबंध (जैसा कि ऊपर वर्णित है) आपातकालीन स्थितियों के दौरान बदल जाते हैं। ये निम्नलिखित हैं:

- राष्ट्रीय आपातकाल: अनुच्छेद 352 के तहत राष्ट्रीय आपातकाल की घोषणा के दौरान, राष्ट्रपति को केंद्र और राज्यों के बीच राजस्व के संवैधानिक आवंटन को संशोधित करने का अधिकार है। इसका अर्थ है कि राष्ट्रपति वित्तीय हस्तांतरण को कम या समाप्त कर सकते हैं, जिसमें करों का साझा और अनुदान-इन-एड दोनों शामिल हैं, केंद्र से राज्यों की ओर। यह संशोधन तब तक प्रभावी रहता है जब तक वह वित्तीय वर्ष समाप्त न हो जाए जिसमें आपातकाल प्रभावी रहती है।

- वित्तीय आपातकाल: अनुच्छेद 360 के तहत वित्तीय आपातकाल की स्थिति में, केंद्र राज्यों को निर्देश जारी कर सकता है। ये निर्देश हैं:

- निर्धारित वित्तीय प्रावधानों के सिद्धांतों का पालन करना।

- राज्य में कार्यरत सभी वर्गों के व्यक्तियों के वेतन और भत्तों में कमी करना।

- सभी धन विधेयकों और अन्य वित्तीय विधेयकों को राष्ट्रपति के विचार के लिए आरक्षित करना।

केंद्र-राज्य संबंधों में प्रवृत्तियाँ

अनुच्छेद 279-A राष्ट्रपति को GST परिषद का गठन करने का अधिकार देता है, जो केंद्र और राज्यों के लिए एक सहयोगी मंच के रूप में कार्य करता है। इसे निम्नलिखित मामलों पर केंद्र और राज्यों को सिफारिशें करने की आवश्यकता होती है:

अंतर-सरकारी कर छूट

किसी अन्य संघीय संविधान की तरह, भारतीय संविधान में भी 'आपरस्पर करों से छूट' का नियम शामिल है और इस संदर्भ में निम्नलिखित प्रावधान किए गए हैं:

- केंद्रीय संपत्ति को राज्य करों से छूट: केंद्रीय सरकार की संपत्तियाँ किसी भी राज्य या राज्य के भीतर किसी भी प्राधिकरण द्वारा लगाए गए सभी करों से मुक्त हैं, जिसमें नगरपालिका, जिला बोर्ड, और पंचायतें शामिल हैं। हालांकि, संसद के पास इस छूट को समाप्त करने का अधिकार है। 'संपत्ति' शब्द में भूमि, भवन, सामान, शेयर, ऋण, और किसी भी मौद्रिक मूल्य वाली चीज़ें शामिल हैं, चाहे वे चल संपत्ति हों या अचल संपत्ति, ठोस हों या अमूर्त। इसके अतिरिक्त, संपत्ति का उपयोग संप्रभु उद्देश्यों के लिए, जैसे कि सशस्त्र बलों के लिए, या वाणिज्यिक उद्देश्यों के लिए किया जा सकता है। केंद्रीय सरकार द्वारा स्थापित निगम या कंपनियों को राज्य या स्थानीय करों से छूट नहीं मिलती है। इसका कारण यह है कि निगम या कंपनी को एक अलग कानूनी इकाई माना जाता है।

- राज्य संपत्ति या आय को केंद्रीय करों से छूट: राज्य की संपत्ति और आय केंद्रीय करों से मुक्त होती है, चाहे वह संप्रभु या वाणिज्यिक कार्यों से प्राप्त हो। हालांकि, केंद्र संसद द्वारा निर्दिष्ट किए जाने पर राज्य की वाणिज्यिक गतिविधियों पर कर लगा सकता है। संसद के पास कुछ व्यापारों या व्यवसायों को सरकार के सामान्य कार्यों के सहायक के रूप में नामित करने का अधिकार है, जिससे उन्हें कर से छूट दी जाती है।

आपातकाल के प्रभाव

सामान्य समय में केंद्र-राज्य वित्तीय संबंध (जो ऊपर वर्णित हैं) आपातकाल के दौरान परिवर्तित हो जाते हैं। ये परिवर्तन निम्नलिखित हैं:

आपातकाल के प्रभाव

केंद्र-राज्य वित्तीय संबंध सामान्य समय में (जैसा कि ऊपर वर्णित है) आपातकाल के दौरान परिवर्तित होते हैं। ये परिवर्तन निम्नलिखित हैं:

- राष्ट्रीय आपातकाल: अनुच्छेद 352 के तहत राष्ट्रीय आपातकाल की घोषणा के दौरान, राष्ट्रपति के पास केंद्र और राज्यों के बीच राजस्व के संवैधानिक आवंटन को परिवर्तित करने का अधिकार होता है। इसका अर्थ है कि राष्ट्रपति वित्तीय हस्तांतरण को कम या समाप्त कर सकते हैं, जिसमें कर वितरण और अनुदान दोनों शामिल हैं, जो केंद्र से राज्यों की ओर होता है। यह परिवर्तन तब तक प्रभावी रहता है जब तक कि उस वित्तीय वर्ष का अंत न हो जाए जिसमें आपातकाल समाप्त होता है।

- वित्तीय आपातकाल: अनुच्छेद 360 के तहत वित्तीय आपातकाल की स्थिति में, केंद्र राज्यों को निर्देश जारी कर सकता है। इनमें निम्नलिखित निर्देश शामिल हैं:

- निर्धारित वित्तीय प्रावधानों का पालन करने के लिए।

- राज्य में सेवा देने वाले सभी वर्गों के व्यक्तियों के वेतन और भत्तों को कम करने के लिए।

- सभी धन विधेयकों और अन्य वित्तीय विधेयकों को राष्ट्रपति की विचार के लिए सुरक्षित रखने के लिए।

1967 तक, केंद्र और राज्यों के बीच संबंध सामान्यत: सुचारू थे, मुख्यतः केंद्र और अधिकांश राज्यों में एक-पार्टी शासन के कारण। हालाँकि, 1967 के चुनावों में राजनीतिक परिदृश्य में महत्वपूर्ण बदलाव आया। कांग्रेस पार्टी, जो एक मजबूत पकड़ रखती थी, नौ राज्यों में हार गई, जिससे उसके केंद्र में स्थिति कमजोर हुई। यह केंद्र-राज्य संबंधों में एक महत्वपूर्ण मोड़ था।

राज्यों में गैर-कांग्रेसी सरकारों ने, जो चुनावों के बाद उभरीं, केंद्रीय सरकार द्वारा बढ़ती केंद्रीकरण और हस्तक्षेप का विरोध किया। उन्होंने राज्य की स्वायत्तता के मुद्दे पर जोर दिया, राज्यों के लिए अधिक शक्तियों और वित्तीय संसाधनों की मांग की। इस गतिशीलता में परिवर्तन ने केंद्र-राज्य संबंधों में तनाव और संघर्ष उत्पन्न किया।केंद्र-राज्य संबंधों में प्रवृत्तियाँ

केंद्र-राज्य संबंधों में तनाव के क्षेत्र

केंद्र और राज्यों के बीच तनाव और संघर्ष के स्रोत निम्नलिखित हैं:

- गवर्नरों की नियुक्ति और बर्खास्तगी का तरीका।

- गवर्नरों की भेदभावपूर्ण और पक्षपाती भूमिका।

- पक्षपाती हितों के लिए राष्ट्रपति शासन का आरोपण।

- कानून और व्यवस्था बनाए रखने के लिए राज्यों में केंद्रीय बलों की तैनाती।

- राष्ट्रपति के विचार के लिए राज्य विधेयकों का आरक्षण।

- राज्यों को वित्तीय आवंटन में भेदभाव।

- राज्य परियोजनाओं को मंजूरी देने में योजना आयोग की भूमिका (2015 में NITI आयोग द्वारा प्रतिस्थापित होने तक)।

- अखिल भारतीय सेवाओं (IAS, IPS, और IFoS) का प्रबंधन।

- राजनीतिक उद्देश्यों के लिए इलेक्ट्रॉनिक मीडिया का उपयोग।

- मुख्यमंत्रियों के खिलाफ जांच आयोगों की नियुक्ति।

- केंद्र और राज्यों के बीच वित्त का वितरण।

- राज्य सूची पर केंद्र का अतिक्रमण।

- राज्यों द्वारा केंद्रीय प्रायोजित योजनाओं का कार्यान्वयन।

- केंद्रीय एजेंसियों जैसे CBI, ED आदि का कार्यप्रणाली।

केंद्र-राज्य संबंधों में ये मुद्दे 1960 के दशक के मध्य से विचाराधीन रहे हैं। इस दिशा में, निम्नलिखित घटनाएँ हुई हैं:

प्रशासनिक सुधार आयोग

केंद्रीय सरकार ने भारत का पहला प्रशासनिक सुधार आयोग (ARC) 1966 में स्थापित किया, जिसमें छह सदस्य थे और इसकी अध्यक्षता प्रारंभ में मोरारजी देसाई ने की, जिन्हें बाद में के. हनुमंथैया ने सफल बनाया। आयोग के संदर्भों में केंद्र-राज्य संबंधों की परीक्षा शामिल थी। इन मुद्दों की गहन जांच के लिए, ARC ने M.C. सेतलवाड़ के तहत एक अध्ययन दल का गठन किया। अध्ययन दल की रिपोर्ट के आधार पर, ARC ने 1969 में अपनी रिपोर्ट को अंतिम रूप दिया, जिसमें केंद्र-राज्य संबंधों को सुधारने के लिए 22 सिफारिशें प्रस्तुत की गईं।

मुख्य सिफारिशों में शामिल थे:

- संविधान के अनुच्छेद 263 के तहत एक अंतर-राज्य परिषद की स्थापना।

- राज्यपालों के रूप में सार्वजनिक जीवन और प्रशासन में व्यापक अनुभव वाले व्यक्तियों की नियुक्ति, जो एक गैर-पक्षीय दृष्टिकोण प्रदर्शित करें।

- राज्यों को अधिकतम सीमा तक शक्तियों का हस्तांतरण।

- राज्यों को अधिक वित्तीय संसाधनों का हस्तांतरण ताकि उनकी केंद्रीय सरकार पर निर्भरता कम हो सके।

- राज्यों में केंद्रीय सशस्त्र बलों की तैनाती, या तो उनकी मांग पर या अन्यथा।

इन सिफारिशों के बावजूद, केंद्रीय सरकार द्वारा कोई कदम नहीं उठाया गया।

राजामन्नार समिति

1969 में, तमिलनाडु सरकार (DMK) ने एक तीन सदस्यीय समिति का गठन किया, जिसकी अध्यक्षता डॉ. पी. वी. राजामन्नार ने की, जिसका उद्देश्य केंद्र-राज्य संबंधों के पूरे मुद्दे की जांच करना और राज्यों के लिए अधिकतम स्वायत्तता सुनिश्चित करने के लिए संवैधानिक संशोधन प्रस्तावित करना था। समिति ने 1971 में अपनी रिपोर्ट तमिलनाडु सरकार को प्रस्तुत की।

समिति ने देश में प्रचलित एकात्मक प्रवृत्तियों (केंद्रीकरण की प्रवृत्तियों) के कारणों की पहचान की, जिसमें संविधान की कुछ धाराएँ शामिल हैं जो केन्द्र को विशेष शक्तियाँ प्रदान करती हैं, केन्द्र और राज्यों दोनों में एक-पार्टी शासन, राज्यों के वित्तीय संसाधनों की अपर्याप्तता जो केन्द्र पर वित्तीय सहायता के लिए निर्भरता का कारण बनती है, और केंद्रीय योजना की संस्था एवं योजना आयोग की भूमिका।

समिति की मुख्य सिफारिशों में शामिल थे:

- तत्काल अंतर-राज्य परिषद की स्थापना।

- वित्त आयोग को एक स्थायी निकाय बनाना।

- योजना आयोग को भंग करना और इसकी जगह एक वैधानिक संस्था स्थापित करना।

- अनुच्छेद 356, 357, और 365 (राष्ट्रपति शासन से संबंधित) को हटाना।

- यह प्रावधान हटाना कि राज्य मंत्रालय गवर्नर की इच्छाशक्ति के अनुसार कार्य करता है।

- कुछ विषयों को संघ सूची और समवर्ती सूची से राज्य सूची में स्थानांतरित करना।

- राज्यों को अवशिष्ट शक्तियाँ आवंटित करना।

- अखिल भारतीय सेवाओं (IAS, IPS, और IFoS) को समाप्त करना।

इन सिफारिशों के बावजूद, केंद्रीय सरकार ने राजामन्नार समिति की सुझावों को पूरी तरह से नजरअंदाज कर दिया।

आनंदपुर साहिब प्रस्ताव

पश्चिम बंगाल ज्ञापन

1977 में, पश्चिम बंगाल सरकार, जो कम्युनिस्टों द्वारा नेतृत्व की गई थी, ने केन्द्र-राज्य संबंधों पर एक ज्ञापन जारी किया और इसे केंद्रीय सरकार को प्रस्तुत किया। ज्ञापन में कई उपाय सुझाए गए, जिनमें शामिल हैं:

- संविधान में 'संघ' शब्द को 'संघीय' से बदलना।

- केंद्र के अधिकार क्षेत्र को रक्षा, विदेश मामलों, मुद्रा, संचार, और आर्थिक समन्वय तक सीमित करना।

- सभी अन्य विषयों, включая अवशिष्ट, को राज्यों में स्थानांतरित करना।

- अनुच्छेद 356, 357 (राष्ट्रपति शासन), और 360 (वित्तीय आपातकाल) को निरस्त करना।

- नए राज्यों के गठन या वर्तमान राज्यों के पुनर्गठन के लिए राज्य की सहमति को अनिवार्य बनाना।

- केंद्र द्वारा सभी स्रोतों से एकत्रित कुल राजस्व का 75% राज्यों को आवंटित करना।

- राज्य सभा को लोक सभा के समान शक्तियाँ देना।

- अखिल भारतीय सेवाओं को समाप्त करना और केवल केंद्रीय और राज्य सेवाएँ रखना।

हालांकि, केंद्रीय सरकार ने ज्ञापन में उल्लिखित मांगों को स्वीकार नहीं किया।

1983 में, केंद्रीय सरकार ने के.एस. सरकारिया, जो कि सुप्रीम कोर्ट के सेवानिवृत्त न्यायाधीश हैं, की अध्यक्षता में केन्द्र-राज्य संबंधों पर एक तीन सदस्यीय आयोग नियुक्त किया। इस आयोग को सभी क्षेत्रों में केन्द्र और राज्यों के बीच मौजूदा व्यवस्थाओं की जांच और समीक्षा करने तथा उपयुक्त परिवर्तन और उपायों की सिफारिश करने का कार्य सौंपा गया। इसने 1988 में अपनी रिपोर्ट प्रस्तुत की।

सरकारिया आयोग ने संरचनात्मक परिवर्तनों की सिफारिश नहीं की और मौजूदा संवैधानिक व्यवस्थाओं और संस्थाओं से संबंधित सिद्धांतों को मौलिक रूप से सही माना। हालांकि, इसने कार्यात्मक या संचालनात्मक पहलुओं में बदलाव की आवश्यकता पर जोर दिया, यह मानते हुए कि संघवाद एक स्थिर संस्थागत अवधारणा के बजाय सहयोगात्मक कार्रवाई के लिए एक कार्यात्मक व्यवस्था है। केन्द्र के शक्तियों को सीमित करने की मांग को अस्वीकार करते हुए, इसने यह भी कहा कि एक मजबूत केन्द्र राष्ट्रीय एकता और अखंडता की रक्षा के लिए आवश्यक है, जो विखंडनकारी प्रवृत्तियों द्वारा खतरे में है।

आयोग ने केन्द्र-राज्य संबंधों में सुधार के लिए 247 सिफारिशें की, जिनमें शामिल हैं:

- अनुच्छेद 263 के तहत स्थायी अंतर-राज्य परिषद, जिसे अंतर-सरकारी परिषद कहा जाता है, की स्थापना।

- अनुच्छेद 356 (राष्ट्रपति शासन) का उपयोग केवल अत्यधिक मामलों में अंतिम उपाय के रूप में करना।

- अखिल भारतीय सेवाओं के संस्थान को मजबूत करना और ऐसी सेवाओं की संख्या बढ़ाना।

- राजस्व के अवशिष्ट शक्तियों को संसद के पास बनाए रखना और अन्य अवशिष्ट शक्तियों को समवर्ती सूची में रखना।

- जब राष्ट्रपति राज्य विधेयकों पर सहमति नहीं देते हैं, तो राज्य सरकार को कारण बताना।

- राष्ट्रीय विकास परिषद (NDC) का नाम बदलकर राष्ट्रीय आर्थिक और विकास परिषद (NEDC) करना।

- संघवाद को बढ़ावा देने के लिए क्षेत्रीय परिषदों का गठन और उन्हें पुनः सक्रिय करना।

- केंद्र को अपनी सशस्त्र बलों को तैनात करने के लिए शक्तियां देना, भले ही राज्य की सहमति न हो, परामर्श को वांछनीय बनाना।

- संविधान में समवर्ती सूची के विषयों पर कानून बनाने से पहले राज्यों से परामर्श करना।

- राज्य के गवर्नर की नियुक्ति में मुख्यमंत्री से परामर्श की प्रक्रिया को संविधान में निर्धारित करना।

- कॉर्पोरेशन कर के शुद्ध प्राप्तियों को राज्यों के साथ साझा करना।

- संविधान में यह स्पष्ट करना कि गवर्नर तब तक मंत्रियों की परिषद को बर्खास्त नहीं कर सकते जब तक वह विधानसभा में बहुमत में हैं।

- राज्य में गवर्नर का पांच साल का कार्यकाल बनाए रखना, केवल अत्यधिक आवश्यक कारणों के लिए ही बदलाव करना।

- राज्य मंत्री के खिलाफ जांच आयोग का गठन केवल संसद की मांग पर करना।

- केंद्र द्वारा आयकर पर अधिभार केवल एक विशेष उद्देश्य और एक सख्त सीमित अवधि के लिए लगाना।

- वित्त आयोग और योजना आयोग के बीच वर्तमान कार्यों का विभाजन बनाए रखना।

- तीन-भाषा सूत्र को समान रूप से लागू करना।

- रेडियो और टेलीविजन के लिए कोई स्वायत्तता नहीं, लेकिन उनके संचालन में विकेंद्रीकरण।

- राज्यसभा की भूमिका और राज्यों को पुनर्गठित करने के लिए केंद्र की शक्तियों में कोई बदलाव नहीं।

- भाषाई अल्पसंख्यकों के लिए आयुक्त को सक्रिय करना।

केंद्रीय सरकार ने सरकारिया आयोग की 247 सिफारिशों में से 180 को लागू किया, जिसमें 1990 में अंतर-राज्य परिषद की स्थापना एक महत्वपूर्ण विकास था।

पंची आयोग

द्वितीय केंद्र-राज्य संबंध आयोग की स्थापना भारत सरकार द्वारा 2007 में की गई, जिसकी अध्यक्षता मदन मोहन पंची ने की। इस आयोग का उद्देश्य सरकरिया आयोग की दो दशकों पूर्व की जांच के बाद भारत की राजनीति और अर्थव्यवस्था में महत्वपूर्ण परिवर्तनों के संदर्भ में केंद्र-राज्य संबंधों से संबंधित मुद्दों का समाधान करना था। आयोग ने 2010 में अपनी रिपोर्ट प्रस्तुत की, जिसमें सरकरिया आयोग, संविधान के कामकाज की समीक्षा के लिए राष्ट्रीय आयोग (NCRWC), और द्वितीय प्रशासनिक सुधार आयोग की रिपोर्टों का व्यापक रूप से उल्लेख किया गया।

भारत की एकता, अखंडता, और सामाजिक-आर्थिक विकास को बनाए रखने के लिए 'सहकारी संघवाद' प्राप्त करने पर ध्यान केंद्रित करते हुए, पंची आयोग ने 310 से अधिक सिफारिशें कीं। मुख्य सिफारिशें निम्नलिखित हैं:

- सूची III विषयों पर सहमति: समवर्ती सूची के मामलों में संसद में विधायी प्रस्तावित करने से पहले संघ और राज्यों के बीच व्यापक सहमति की सिफारिश की गई।

- संसदीय सर्वोच्चता में संयम: केंद्र-राज्य संबंधों में सुधार के लिए राज्य सूची के विषयों और समवर्ती सूची में "हस्तांतरित वस्तुओं" के संबंध में राज्यों के लिए अधिक लचीलापन की Advocated की गई।

- अंतर-राज्य परिषद के लिए ऑडिटिंग भूमिका: समवर्ती या ओवरलैपिंग अधिकार क्षेत्र में मामलों का प्रबंधन करने के लिए अंतर-राज्य परिषद के लिए निरंतर ऑडिटिंग भूमिका की सिफारिश की गई।

- अनुच्छेद 201 में संशोधन: राज्य विधायिका की कार्रवाई के लिए अनुच्छेद 201 में निर्धारित छह महीने की अवधि को राष्ट्रपति के निर्णय पर लागू करने का प्रस्ताव दिया गया।

- राज्यपाल नियुक्तियों के लिए दिशानिर्देश: राज्यपालों के चयन के लिए सख्त दिशानिर्देश प्रदान किए गए, जिसमें विशेषज्ञता, राज्य से बाहर होना, स्थानीय राजनीति से अलग रहना, और हाल ही में राजनीति में महत्वपूर्ण भागीदारी शामिल है।

- राज्यपालों के लिए निश्चित कार्यकाल: राज्यपालों के लिए पांच साल के निश्चित कार्यकाल की Advocated की गई और केवल मजबूर कारणों से हटाने का प्रस्ताव दिया गया।

- राज्यपालों के लिए महाभियोग प्रक्रिया: राज्यपालों के लिए राष्ट्रपति के महाभियोग प्रक्रिया को लागू करने की सिफारिश की गई।

- राज्यपाल के विवेक पर सीमाएँ: राज्यपाल के विवेक को सीमित करने पर जोर दिया गया, और कार्यों को तर्कसंगत, अच्छे विश्वास में, और सतर्क होना चाहिए।

- राज्यपालों के लिए निर्णय समय सीमा: विधायी सभा द्वारा पारित विधेयक पर सहमति या आरक्षित करने के लिए राज्यपालों के लिए छह महीने की समय सीमा की सिफारिश की गई।

- मुख्यमंत्री नियुक्ति के लिए दिशानिर्देश: लटकते विधानसभा की स्थिति में मुख्यमंत्री की नियुक्ति के लिए स्पष्ट दिशानिर्देश स्थापित किए गए।

- मुख्यमंत्रियों को बर्खास्त करना: बर्खास्तगी की स्थिति में राज्यपाल को मुख्यमंत्री को निर्धारित समय सीमा के भीतर बहुमत साबित करने पर जोर देने की आवश्यकता पर जोर दिया गया।

- राज्य मंत्रियों के लिए अभियोजन स्वीकृति: यदि कैबिनेट निर्णय पक्षपाती प्रतीत होता है तो राज्यपालों को एक राज्य मंत्री के खिलाफ अभियोजन की स्वीकृति देने का अधिकार दिया गया।

- राज्यपालों की भूमिका में सीमाएँ: विश्वविद्यालयों के कुलाधिपति के रूप में राज्यपालों के कार्य करने की परंपरा को समाप्त करने का सुझाव दिया गया।

- अनुच्छेद 356 का Invoke: राज्यों में संवैधानिक मशीनरी विफलता की स्थिति में अनुच्छेद 356 को लागू करने के लिए संशोधनों की सिफारिश की गई।

- स्थानीय आपातकालीन ढांचा: केंद्रीय हस्तक्षेप की आवश्यकता वाली परिस्थितियों से निपटने के लिए एक संवैधानिक या कानूनी ढांचा बनाने का प्रस्ताव दिया गया, लेकिन अनुच्छेद 352 और 356 के तहत चरम कदम उठाने की आवश्यकता नहीं है।

- अनुच्छेद 263 में संशोधन: अंतर-राज्य परिषद को एक विश्वसनीय, शक्तिशाली, और निष्पक्ष तंत्र बनाने के लिए संशोधनों की मांग की गई।

- क्षेत्रीय परिषदों को मजबूत करना: नीतियों के समन्वय और सामंजस्य को अधिकतम करने के लिए संबंधित राज्यों से समय-समय पर बैठकें और प्रस्ताव प्रस्तुत करने की सिफारिश की गई।

- ऑल इंडिया सेवाओं का विस्तार: स्वास्थ्य, शिक्षा, इंजीनियरिंग, और न्यायपालिका जैसे क्षेत्रों में ऑल इंडिया सेवाओं के निर्माण की Advocated की गई।

- राज्यसभा में समान प्रतिनिधित्व: जनसंख्या के आकार के बावजूद राज्यों को राज्यसभा में समान प्रतिनिधित्व देने के लिए संबंधित प्रावधानों में संशोधन का प्रस्ताव दिया गया।

- स्थानीय निकायों को शक्तियों का विकेंद्रीकरण: स्थानीय निकायों को शक्तियों के विकेंद्रीकरण के दायरे को संवैधानिक रूप से परिभाषित करने की मांग की गई।

- कानूनों में लागत साझा करना: राज्यों की भागीदारी वाले केंद्रीय कानूनों में लागत साझा करने के प्रावधानों की सिफारिश की गई।

- रॉयल्टी दरों की समीक्षा: प्रमुख खनिजों पर रॉयल्टी दरों की नियमित समीक्षा का प्रस्ताव दिया गया।

- सेस और अधिभार की समीक्षा: कुल कर राजस्व में उनके शेयर को कम करने के लिए मौजूदा सेस और अधिभार की समीक्षा की मांग की गई।

- व्यवसाय कर पर सीमा हटाना: संवैधानिक संशोधन के माध्यम से व्यवसाय कर पर सीमा को हटाने की सिफारिश की गई।

- राजस्व बढ़ाने की क्षमता की जांच: अनुच्छेद 268 में उल्लिखित करों की राजस्व बढ़ाने की क्षमता का पुनर्मूल्यांकन करने का सुझाव दिया गया।

- स्वतंत्र निकाय द्वारा वार्षिक मूल्यांकन: अधिक जवाबदेही के लिए वित्तीय कानूनों में स्वतंत्र निकायों द्वारा वार्षिक मूल्यांकन को शामिल करने की Advocated की गई।

- संतुलित वित्त आयोग की शर्तें: वित्त आयोग की चर्चा में केंद्र और राज्यों के बीच संदर्भ की शर्तों पर समान विचार करने की मांग की गई।

- सेस और अधिभार की समीक्षा: कुल कर राजस्व में उनके हिस्से को कम करने के लिए सभी मौजूदा सेस और अधिभार की केंद्रीय सरकार द्वारा समीक्षा की सिफारिश की गई।

- वित्त आयोग विभाजन का रूपांतरण: वित्त मंत्रालय में वित्त आयोग विभाजन को एक पूर्ण विभाग में रूपांतरित करने का प्रस्ताव दिया गया।

- योजना आयोग की भूमिका: योजना आयोग के लिए समन्वय की भूमिका की सिफारिश की गई, न कि क्षेत्रीय योजनाओं के माइक्रो-मैनेजिंग के लिए।

|

161 videos|631 docs|260 tests

|

लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,practice quizzes

,mock tests for examination

,shortcuts and tricks

,Exam

,लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,Summary

,Semester Notes

,video lectures

,Important questions

,Sample Paper

,Viva Questions

,past year papers

,लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध | UPSC CSE के लिए भारतीय राजनीति (Indian Polity)

,MCQs

,Previous Year Questions with Solutions

,Free

,ppt

,Objective type Questions

,Extra Questions

,study material

;

लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध Free PDF Download

Importance of लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध

लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध Notes

लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध UPSC Questions

Study लक्ष्मीकांत सारांश: केंद्र - राज्य संबंध on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!