विवेक सिंह संक्षेप: भारत की कर प्रणाली | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए PDF Download

भारत का कर प्रणाली

1. प्रगतिशील, अनुपातात्मक, और प्रतिगामी कर:

- प्रगतिशील कर: जैसे-जैसे आय बढ़ती है, कर का प्रतिशत भी बढ़ता है। उदाहरण के लिए, उच्च आय श्रेणियों को उच्च दरों पर कर लगाया जा सकता है।

- अनुपातात्मक कर: कर का प्रतिशत स्थिर रहता है, चाहे आय स्तर कुछ भी हो। उदाहरण के लिए, सभी लोग एक समान कर दर का भुगतान करते हैं, चाहे उनकी आय कितनी भी हो।

- प्रतिगामी कर: जैसे-जैसे आय बढ़ती है, कर का प्रतिशत घटता है। इसका मतलब है कि उच्च आय वाले व्यक्तियों का कर का प्रतिशत निम्न आय वाले व्यक्तियों की तुलना में कम होता है।

2. विशिष्ट कर और एड-वेलोरम कर:

- विशिष्ट कर: यह कर प्रत्येक वस्तु या सेवा की एक इकाई के आधार पर निश्चित होता है, इसकी मूल्य की परवाह किए बिना। उदाहरण के लिए, एक विशिष्ट कर किसी विशेष उत्पाद के प्रति किलोग्राम लगाया जा सकता है।

- एड-वेलोरम कर: यह कर वस्तु के मूल्य का प्रतिशत के रूप में लगाया जाता है, न कि उसकी मात्रा, आकार, या वजन के अनुसार। उदाहरण के लिए, एक लक्जरी वस्तु के मूल्य पर आधारित कर।

3. उत्पादन और उपभोग आधारित कर (अप्रत्यक्ष कर):

- उत्पादन कर: जिसे उत्पत्ति आधारित कर भी कहा जाता है, यह उन स्थानों पर लगाया जाता है जहाँ वस्तुएं और सेवाएं उत्पादित होती हैं। उदाहरण के लिए, किसी विशेष स्थान पर निर्माताओं पर लगाया गया कर।

- उपभोग कर: जिसे गंतव्य कर भी कहा जाता है, यह उन स्थानों पर लगाया जाता है जहाँ वस्तुएं और सेवाएं उपभोग की जाती हैं। उदाहरण के लिए, उस स्थान पर कर लगाया जाता है जहाँ उत्पाद अंतिम उपभोक्ता को बेचा जाता है।

4. प्रत्यक्ष और अप्रत्यक्ष कर:

- प्रत्यक्ष कर: ये कर सीधे व्यक्तियों या संगठनों द्वारा सरकार को भुगतान किए जाते हैं। उदाहरणों में आयकर और संपत्ति कर शामिल हैं। करदाता इन करों का भुगतान सीधे सरकार को विभिन्न उद्देश्यों के लिए करते हैं।

- अप्रत्यक्ष कर: ये कर मध्यस्थों, जैसे रिटेल स्टोर्स, द्वारा इकट्ठा किए जाते हैं, जिनसे वे व्यक्तियों से वसूलते हैं जो कर का अंतिम आर्थिक बोझ उठाते हैं। उदाहरण के लिए, उपभोक्ताओं द्वारा खरीदी गई वस्तुओं और सेवाओं पर लगाए गए कर। रिटेलर्स इन करों को उपभोक्ताओं से इकट्ठा करते हैं और सरकार को जमा करते हैं।

भारत में करों का वर्गीकरण

1. व्यक्तिगत आयकर

व्यक्तिगत आयकर

- व्यक्तिगत आय पर विभिन्न स्रोतों जैसे वेतन, किराया आय, और ब्याज से आधारित कर लगाया जाता है।

- दो कर व्यवस्था हैं: पुरानी कर व्यवस्था और नई कर व्यवस्था। व्यक्तियों को इनमें से कोई एक चुनने का विकल्प है, लेकिन नई व्यवस्था डिफ़ॉल्ट विकल्प है।

नई कर व्यवस्था:

- ₹7 लाख तक की आय पर कोई कर नहीं।

- आय स्लैब:

- ₹0 से ₹3 लाख: शून्य

- ₹3 लाख से ₹6 लाख: 5%

- ₹6 लाख से ₹9 लाख: 10%

- ₹9 लाख से ₹12 लाख: 15%

- ₹12 लाख से ₹15 लाख: 20%

- ₹15 लाख से ऊपर: 30%

पुरानी कर व्यवस्था:

- ₹5 लाख तक की आय पर कोई कर नहीं।

- PPF और NPS जैसी योजनाओं के तहत बचत पर छूट की अनुमति है।

- आय स्लैब:

- ₹0 से ₹2.5 लाख: शून्य

- ₹2.5 लाख से ₹5 लाख: 5%

- ₹5 लाख से ₹10 लाख: 20%

- ₹10 लाख से ऊपर: 30%

कॉर्पोरेट आयकर (CIT)

- कंपनियों और कॉर्पोरेट संस्थाओं के लाभ पर कर लगाया जाता है।

- CIT की दो संरचनाएँ:

- 25.17% CIT उन कंपनियों के लिए जो कर छूट का दावा नहीं करतीं।

- 34.94% CIT उन कंपनियों के लिए जो कर छूट का दावा करतीं।

- छूट: विभिन्न प्रावधानों के तहत अनुमत कटौतियाँ।

- सर्ज: कर दर पर अतिरिक्त शुल्क।

- न्यूनतम वैकल्पिक कर (MAT): उन कंपनियों के लिए पेश किया गया है जिनकी सामान्य प्रावधानों के तहत कर देयता 15% से कम होती है।

अप्रत्यक्ष कर (GST से पहले)

- 1 जुलाई 2017 को वस्तु एवं सेवा कर (GST) लागू होने से पहले अप्रत्यक्ष करों को विभिन्न प्रकारों में वर्गीकृत किया गया था।

(i) MAT:

MAT उन कंपनियों पर लागू होता है जिनकी सामान्य प्रावधानों के तहत कर देयता उनके बुक लाभ के 15% से कम है।

उदाहरण:

कंपनी A का कर योग्य आय ₹10,00,000 है और कर की दर 30% है। सामान्य कर देयता = ₹3,00,000। बुक प्रॉफिट = ₹20,00,000। MAT = ₹20,00,000 का 15% = ₹3,00,000। कंपनी A MAT का भुगतान करती है क्योंकि यह उच्च है।

(ii) पूंजीगत लाभ कर:

- ऐसे संपत्तियों की बिक्री से होने वाले लाभ पर कर जैसे कि स्टॉक्स, बांड, संपत्ति।

- सामान्य संपत्तियाँ: शेयर, रियल एस्टेट, कला।

- उदाहरण: ₹50,00,000 में संपत्ति खरीदने और ₹70,00,000 में बेचने से ₹20,00,000 का पूंजीगत लाभ होता है, जिस पर कर लगाया जाता है।

(iii) डिविडेंड वितरण कर (DDT):

- कंपनियों द्वारा शेयरधारकों को दिए जाने वाले डिविडेंड पर कर।

- 2019 में समाप्त किया गया; अब शेयरधारकों के हाथों में कर लगाया जाता है।

- उदाहरण: कंपनी B ₹1,00,000 का डिविडेंड देती है; पहले, यह DDT का भुगतान करती थी, अब शेयरधारक इस आय पर कर का भुगतान करते हैं।

(iv) सिक्योरिटीज लेनदेन कर (STT):

- भारतीय शेयर बाजारों पर शेयर और म्यूचुअल फंड जैसे सिक्योरिटीज की खरीद और बिक्री पर कर।

- दरें सिक्योरिटी के प्रकार और लेनदेन की प्रकृति (खरीद/बेच) के आधार पर भिन्न होती हैं।

- उदाहरण: इक्विटी शेयरों की खरीद या बिक्री पर शेयर मूल्य पर 0.1% STT लगता है।

समानता शुल्क

- 2016 से पहले, केवल भारत में स्थायी निवास वाले कंपनियों पर आयकर अधिनियम 1961 के तहत कर लगाया जाता था।

- इन कंपनियों को अपना व्यवसाय पंजीकृत करना और भारत में भौतिक उपस्थिति स्थापित करनी होती थी, क्योंकि उस समय सीमित डिजिटल या ऑनलाइन सेवाएँ थीं।

- हालांकि, सूचना प्रौद्योगिकी के विकास के साथ, अमेरिका में पंजीकृत कंपनियों जैसे "गूगल" के लिए भारत में अपने प्लेटफार्मों पर डिजिटल विज्ञापनों के माध्यम से राजस्व उत्पन्न करना संभव हो गया।

- चूंकि आयकर अधिनियम 1961 उन गैर-निवासी कंपनियों की आय पर लागू नहीं होता था जिनका भारत में पंजीकृत कार्यालय या स्थायी निवास नहीं था, इसलिए अधिनियम गूगल की भारत में विज्ञापन से अर्जित आय पर कर नहीं लगा सका।

- इस समस्या को हल करने के लिए, भारत ने 2016 में "समानता शुल्क," जिसे "गूगल कर" भी कहा जाता है, लागू किया।

- समानता शुल्क उन विदेशी कंपनियों पर लागू होता है जो भारत में भौतिक उपस्थिति के बिना डिजिटल सेवाएँ प्रदान करती हैं।

- उदाहरण: यदि एक अमेरिकी कंपनी "A" और उसकी भारतीय सहायक कंपनी "B" डिजिटल सेवाओं में संलग्न हैं, तो यह शुल्क "B" पर लागू नहीं होगा, जो आयकर अधिनियम 1961 के तहत सामान्य आयकर का भुगतान करेगी।

- हालांकि, यदि "B" भारत में पंजीकृत नहीं है और भौतिक उपस्थिति नहीं है लेकिन फिर भी भारत में डिजिटल सेवाएँ प्रदान कर रही है, तो समानता शुल्क "B" पर लागू होगा, जबकि आयकर लागू नहीं होगा।

- उदाहरण के लिए, यदि एक भारतीय शैक्षणिक संस्थान, XYZ, गूगल को विज्ञापन सेवाओं के लिए Hire करता है, तो XYZ गूगल को भुगतान से 6% समानता शुल्क काटेगा और इसे सरकार को जमा करेगा।

- समानता शुल्क को आयकर कानून के तहत आयकर के रूप में वर्गीकृत नहीं किया गया है, बल्कि इसे 2016 के वित्त अधिनियम के माध्यम से पेश किया गया एक स्वतंत्र शुल्क के रूप में देखा जाता है।

- इस शुल्क के अंतर्गत विभिन्न प्रकार की सेवाएँ आती हैं, जिन्हें विभिन्न तिथियों पर प्रभावी किया गया है।

- उदाहरण: डिजिटल सेवाओं (विज्ञापनों) की बिक्री को तीन साल पहले अधिसूचित किया गया था, और 1 अप्रैल, 2020 से ई-कॉमर्स कंपनियों पर 2% समानता शुल्क लागू हुआ।

- उदाहरण के लिए, यदि एक ई-कॉमर्स कंपनी जैसे कि "अमेज़न," जो अमेरिका में पंजीकृत है और भारत में गैर-निवासी के रूप में वर्गीकृत है, अपनी ऑनलाइन सेवाओं से ₹100 की आय (लाभ नहीं) अर्जित करती है, तो समानता शुल्क लागू होगा।

- जब कंपनियाँ जैसे "अमेज़न" अपने ई-कॉमर्स प्लेटफार्मों के माध्यम से भारतीय निवासियों को उत्पाद बेचती हैं, तो उन्हें इन बिक्री से उत्पन्न आय पर 2% समानता शुल्क का भुगतान करना होगा।

- इसका मतलब है कि हर ₹100 में से ₹2 भारत सरकार को इस शुल्क के रूप में जाता है।

- हालांकि, इन मामलों में इन कंपनियों को आयकर अधिनियम 1961 के तहत आयकर का भुगतान नहीं करना होगा।

स्थायी प्रतिष्ठान और आयकर

यदि अमेज़न का भारत में एक स्थायी प्रतिष्ठान होता, जिसका अर्थ है देश में एक भौतिक उपस्थिति, तो इसे आयकर अधिनियम, 1961 के अनुसार अपने लाभ पर आयकर देने के लिए उत्तरदायी होना पड़ता। समानता शुल्क एक प्रत्यक्ष कर है जो राजस्व पर लगाया जाता है, लाभ पर नहीं। इसका कारण यह है कि भारत के लिए अमेज़न जैसी कंपनियों के लाभ का निर्धारण करना चुनौतीपूर्ण है, जिनका व्यापक संचालन अमेरिका और अन्य देशों में है।

वैश्विक न्यूनतम कॉर्पोरेट कर (GMCT)

- लाभ स्थानांतरण: बड़ी तकनीकी कंपनियाँ अक्सर अपने लाभ को उन देशों में स्थानांतरित कर देती हैं जहाँ कॉर्पोरेट कर की दरें कम होती हैं। यह प्रक्रिया वित्तीय लेन-देन से संबंधित होती है, न कि वास्तविक व्यवसाय संचालन के स्थानांतरण से। अधिक व्यवसाय और निवेश को आकर्षित करने के लिए, देश अपने कॉर्पोरेट कर की दरों को कम करके प्रतिस्पर्धा करते हैं, जिससे घर के देशों की सरकारों के लिए कर राजस्व का नुकसान होता है।

- वैश्विक न्यूनतम कॉर्पोरेट कर: इस मुद्दे के समाधान के लिए, देशों ने वैश्विक न्यूनतम कॉर्पोरेट कर (GMCT) लागू करने पर सहमति व्यक्त की है। उदाहरण के लिए, यदि एक कंपनी जो अमेरिका में है, जिसकी कॉर्पोरेट कर दर 20% है, अपने राजस्व को मॉरीशस जैसे देश में स्थानांतरित करती है जहाँ कर दर 5% है, तो GMCT की 15% दर अमेरिका सरकार को कंपनी से अतिरिक्त 10% कर वसूलने की अनुमति देती है। यह सुनिश्चित करता है कि कर स्वर्गों में राजस्व स्थानांतरित करने वाली कंपनियाँ भी न्यूनतम स्तर का कर चुकाएँ।

- लागू होना: GMCT उन कंपनियों पर लागू होता है जिन्होंने कर स्वर्गों में अपने व्यवसाय को स्थानांतरित किया है जहाँ कर की दरें कम हैं। उच्च कर दरों वाले देशों में स्थित कंपनियाँ, जैसे मॉरीशस, कम कर की दर का भुगतान कर सकती हैं।

- पिलर 1: यह पिलर लाभ और कराधान के अधिकारों को बड़े बहुराष्ट्रीय उद्यमों (MNEs), जिसमें डिजिटल कंपनियाँ शामिल हैं, के बीच अधिक न्यायसंगत तरीके से वितरित करने का लक्ष्य रखता है। यह MNEs के कुछ कराधान अधिकारों को उनके गृह देशों से उन बाजारों में पुनः आवंटित करता है जहाँ उनके व्यवसायिक गतिविधियाँ और लाभ होते हैं, भौतिक उपस्थिति की परवाह किए बिना। यह पहल समानता शुल्क की आवश्यकता को कम कर सकती है।

- पिलर 2: यह पिलर कॉर्पोरेट आय कर पर प्रतिस्पर्धा को सीमित करने के लिए एक वैश्विक न्यूनतम कॉर्पोरेट कर दर को पेश करता है। यह देशों को उनकी कर आधारों की रक्षा करने की अनुमति देता है, जो GMCT की 15% से संबंधित है।

- एक बार जब 'वैश्विक न्यूनतम (कॉर्पोरेट) कर' लागू हो जाता है, तो भारत को वर्तमान में गूगल और फेसबुक जैसी बहुराष्ट्रीय तकनीकी कंपनियों पर लगाए गए 'समानता शुल्क' को समाप्त करने की आवश्यकता हो सकती है।

भूमि राजस्व

भूमि राजस्व विभिन्न राज्य सरकार के अधिनियमों द्वारा निर्धारित किया जाता है। यह सामान्यतः विभिन्न भूमि प्रकारों की वर्गीकरण और उस भूमि से औसत उपज के नकद मूल्य पर आधारित होता है। उत्पादकता को मौद्रिक पहलुओं में प्रभावित करने वाले कारकों पर भी विचार किया जाता है। यह कर प्रति एकड़ या हेक्टेयर भूमि के हिसाब से लगाया जाता है।

सम्पत्ति कर

- भारत में सम्पत्ति कर "वास्तविक सम्पत्ति" पर लगाया जाता है, जिसमें भूमि और उस पर की गई कोई भी सुधार शामिल होती है।

- सरकार प्रत्येक सम्पत्ति का मौद्रिक मूल्य आंकेगी और इसके मूल्य के अनुपात में कर लगाएगी।

- सम्पत्ति कर से प्राप्त राजस्व का उपयोग स्थानीय सुविधाओं जैसे सड़क मरम्मत, पार्क रखरखाव, और सार्वजनिक विद्यालयों के लिए किया जाता है।

- कर की दर स्थान के अनुसार भिन्न होती है और यह विभिन्न शहरों और नगरपालिका के बीच अलग-अलग हो सकती है।

- शहरी स्थानीय निकाय जैसे नगरपालिका बोर्ड, नगरपालिका निगम, और नगर क्षेत्र समितियाँ लागू कानूनों के तहत सम्पत्ति कर लगाती हैं।

- अप्रत्यक्ष करों को प्रतिगामी माना जाता है। उदाहरण के लिए, एक अमीर व्यक्ति जो 25 रुपये (जिसमें 5 रुपये का कर शामिल है) में रोटी खरीदता है, वह 5 रुपये का कर चुकाता है।

- वहीं, एक गरीब व्यक्ति जो वही रोटी खरीदता है, वह भी 5 रुपये का कर चुकाता है, लेकिन यह कर उनके आय के एक बड़े प्रतिशत का गठन करता है।

- इससे कर का भार गरीब व्यक्ति के लिए उनके आय के सापेक्ष अधिक हो जाता है, जो प्रतिगामी करों की प्रकृति को स्पष्ट करता है।

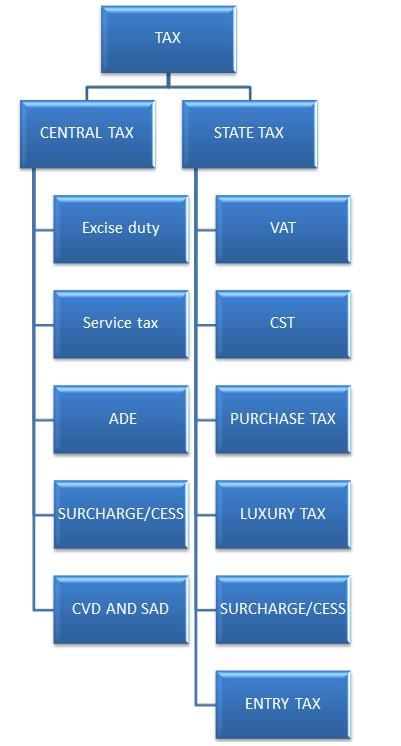

अप्रत्यक्ष करों के प्रकार

- उत्पाद शुल्क: यह निर्मित वस्तुओं पर लगाया जाता है और जब वस्तुएं फैक्ट्री परिसर को छोड़ती हैं, तब यह लगाया जाता है।

- कस्टम शुल्क: यह वस्तुओं के निर्यात और आयात पर लगाया जाता है।

- सेवा कर: यह सेवाओं की बिक्री पर लगाया गया था।

- केंद्रीय बिक्री कर (CST): यह केंद्र द्वारा एक राज्य से दूसरे राज्य में वस्तुओं की बिक्री पर लगाया जाता था, और कर की आय उत्पत्ति राज्य द्वारा संग्रहित और रखी जाती थी, इसलिए इसे उत्पत्ति-आधारित कर भी कहा जाता था।

- मूल्य वर्धित कर (VAT): यह एक राज्य के भीतर वस्तुओं की बिक्री पर लगाया गया था, और केंद्रीय सरकार ऐसे बिक्री पर कर नहीं लगा सकती थी। VAT केवल बिक्री के प्रत्येक चरण पर मूल्य में जोड़ा गया कर लगाया जाता था।

VAT का उदाहरण

- उपभोक्ता ए: सामान खरीदता है जिसकी कीमत ₹100 है, इसके साथ ₹10 VAT। कुल लागत ₹110।

- उपभोक्ता बी: सामान खरीदता है जिसकी कीमत ₹300 है, इसके साथ ₹30 VAT। कुल लागत ₹330।

- सरकार ए: सामान बेचती है ₹100 में, ₹10 VAT एकत्र करती है।

- सरकार बी: सामान बेचती है ₹300 में, ₹30 VAT एकत्र करती है, उपभोक्ता बी को ₹10 VAT वापस करती है।

उदाहरण में, ए एक उत्पाद में ₹100 का मूल्य जोड़ता है और इसे बी को ₹110 में बेचता है। ए सरकार को ₹10 VAT चुकाता है। बी, इसके बाद, ₹200 का मूल्य जोड़ता है और सरकार को ₹20 VAT चुकाता है।

व्यवहार में, बी प्रारंभ में सरकार को उत्पाद के कुल मूल्य वृद्धि के आधार पर ₹30 का कुल VAT चुकाता है। हालाँकि, जब बी ₹10 की कर रसीद प्रस्तुत करता है (जो बी ने ए को इनपुट खरीदने के लिए चुकाई थी, और ए ने बाद में सरकार को चुकाई थी), तो सरकार यह ₹10 बी को वापस करती है। इस प्रक्रिया को इनपुट टैक्स क्रेडिट तंत्र के रूप में जाना जाता है।

इनपुट टैक्स क्रेडिट तंत्र का उद्देश्य कर से बचाव को रोकना है, यह सुनिश्चित करते हुए कि मूल्य श्रृंखला में प्रत्येक इकाई पिछले इकाई से कर रसीद मांगती है ताकि इनपुट खरीद पर चुकाए गए करों के लिए क्रेडिट का दावा किया जा सके।

प्रवेश कर एक कर था जो भारत में राज्य सरकारों द्वारा एक राज्य से दूसरे राज्य में सामान के आंदोलन पर लगाया जाता था। इसे प्राप्तकर्ता राज्य द्वारा अपने कर आधार की रक्षा करने के लिए लगाया गया था।

स्टाम्प ड्यूटी सभी कानूनी संपत्ति लेनदेन पर लगाया गया कर है। इसमें यह आवश्यक था कि दस्तावेज़ पर एक भौतिक स्टाम्प लगाया जाए या उसे दबाया जाए, यह संकेत देने के लिए कि स्टाम्प ड्यूटी का भुगतान किया गया है। चूँकि स्टाम्प ड्यूटी राज्यों द्वारा लगाया जाता है, इसकी दर राज्य से राज्य में भिन्न होती है।

- गुड्स और सर्विसेज टैक्स (GST) के सिद्धांत को समझने के लिए, यह आवश्यक है कि पहले अप्रत्यक्ष कराधान प्रणाली में मौजूद समस्याओं को समझा जाए, जो 1 जुलाई, 2017 को GST लागू होने से पहले थीं। आइए इन समस्याओं को स्पष्ट करने के लिए एक उदाहरण पर विचार करें।

GST से पहले कराधान का उदाहरण

- मान लीजिए कि केंद्रीय उत्पाद शुल्क (Central Excise Duty) 12.5% निर्धारित है और मूल्य वर्धित कर (Value Added Tax - VAT) की दर 10% है।

- जब विक्रेता, A, एक उत्पाद को खरीदार B को बेचता है, जिसकी मूल्य वर्धन या बिक्री मूल्य Rs. 100 है:

- उत्पाद शुल्क की गणना: उत्पाद शुल्क (12.5%) = Rs. 100 × 12.5% = Rs. 12.5

- VAT की गणना: VAT (10%) = (Rs. 100 + Rs. 12.5) × 10% = Rs. 11.25

- चालान मूल्य: चालान मूल्य = Rs. 100 + Rs. 12.5 + Rs. 11.25 = Rs. 123.75

कास्केडिंग प्रभाव की समस्या

- उपरोक्त उदाहरण में, VAT उत्पाद शुल्क पर लागू होता है, जिससे कर-पर-कर की स्थिति उत्पन्न होती है।

- यह एक कास्केडिंग प्रभाव पैदा करता है, जिससे प्रभावी कर दर 23.75% हो जाती है।

GST से पहले का विखंडित कर प्रणाली

- 30 जून, 2017 से पहले, केंद्रीय सरकार ने अपने अप्रत्यक्ष कर, जैसे सेवा कर और उत्पाद शुल्क लगाए, जबकि राज्य सरकारें अपने अप्रत्यक्ष कर, जैसे VAT और मनोरंजन कर लगाती थीं।

- जब एक उत्पादक ने एक उत्पाद का निर्माण किया, तो उसे केंद्र को उत्पाद शुल्क और राज्य को VAT दोनों का भुगतान करना पड़ता था।

- इससे कर-पर-कर की स्थिति और कास्केडिंग प्रभाव उत्पन्न होता था, जिससे बाजार में उत्पाद महंगे हो जाते थे।

- इसके अतिरिक्त, VAT क्रेडिट विभिन्न राज्यों में उपलब्ध नहीं थे, और विभिन्न राज्यों में VAT दरें (जैसे 1%, 4%, 12.5%, 20%) और विभिन्न उत्पाद श्रेणियों के लिए छूट थीं।

- इन समस्याओं के कारण विभिन्न वस्तुओं और सेवाओं के लिए विभिन्न राज्यों में विभिन्न प्रभावी कर दरें थीं, जिससे मूल्य में भिन्नताएँ उत्पन्न हुईं और भारत को एक विषम बाजार में विभाजित किया, जिससे व्यापार और निवेश पर नकारात्मक प्रभाव पड़ा।

गुड्स और सर्विसेज टैक्स (GST) का देशभर में कार्यान्वयन भारत की स्वतंत्रता के बाद से सबसे महत्वपूर्ण अप्रत्यक्ष कर सुधार है।

- पहले विचार से लेकर कार्य बल के गठन और संसद में इसके पारित होने में लगभग 16 वर्ष लगे।

- GST एक विशाल, राष्ट्रीय स्तर पर प्रयास है जो विभिन्न राजनीतिक पार्टियों के बीच सहमति बनाने का कार्य करता है और यह "सहकारी संघवाद" का एक प्रमुख उदाहरण है।

- यह सुधार 29 राज्यों, सात संघीय क्षेत्रों (UTs) और केंद्रीय सरकार के बीच एक बड़े समझौते का परिणाम है।

- राज्यों ने सामानों पर बिक्री कर (मूल्य वर्धित कर या VAT) लगाने की अपनी शक्ति को छोड़ने पर सहमति दी, जबकि केंद्र ने उत्पाद शुल्क और सेवा कर लगाने के अपने अधिकारों को relinquish किया।

- इसके बदले, उन्हें राष्ट्रीय स्तर पर एकीकृत GST के संग्रह का एक हिस्सा मिलेगा।

- बढ़ती दक्षता, प्रतिस्पर्धा, आसान व्यापार संचालन और कुल कर संग्रह में वृद्धि का आश्वासन इस समझौते को प्रेरित किया।

GST द्वारा प्रतिस्थापित

- GST ने 17 विभिन्न केंद्रीय और राज्य अप्रत्यक्ष करों को प्रतिस्थापित किया है, जिनमें शामिल हैं:

- केंद्रीय उत्पाद शुल्क

- अतिरिक्त उत्पाद शुल्क

- सेवा कर

- राज्य कर जैसे VAT, मनोरंजन कर, प्रवेश कर, खरीद कर, और विलासिता कर

GST कैसे काम करता है

- GST भारत में सामानों और सेवाओं की आपूर्ति पर एकल अप्रत्यक्ष कर है, जो एक एकीकृत सामान्य बाजार का निर्माण करता है।

- जब किसी उत्पाद या सेवा को भारत में उपभोक्ताओं को बेचा जाता है, तो केवल एक अप्रत्यक्ष कर लागू होता है: GST। इसमें शामिल हैं:

- केंद्रीय GST (CGST) केंद्रीय सरकार के लिए

- राज्य GST (SGST) राज्य सरकार के लिए

- राज्य सीमा के पार बेचे जाने वाले उत्पादों के लिए, एकीकृत GST (IGST) केंद्र द्वारा लगाया जाता है।

- GST मूल रूप से एक मूल्य वर्धित कर है जो केवल आपूर्ति श्रृंखला के प्रत्येक चरण में जोड़े गए मूल्य पर लागू होता है।

संविधान संशोधन और कानूनी ढांचा

- जीएसटी (GST) को लागू करने के लिए संविधान (101वां) संशोधन अधिनियम 2016 को सितंबर 2016 में पारित किया गया। इसके बाद, केंद्रीय सरकार ने केंद्रीय जीएसटी (CGST) अधिनियम को लागू किया, और प्रत्येक राज्य सरकार ने अपने-अपने राज्यों में राज्य जीएसटी (SGST) अधिनियम लागू किया। केंद्रीय सरकार ने अंतर-राज्य लेनदेन के लिए एकीकृत वस्तु एवं सेवा कर (IGST) अधिनियम और राज्यों के लिए राजस्व की कमी को दूर करने के लिए जीएसटी (राज्यों को मुआवजा) अधिनियम 2017 भी लागू किया।

जीएसटी परिषद

- संविधान (101वां) संशोधन अधिनियम 2016 ने जीएसटी परिषद की स्थापना की, जिसमें निम्नलिखित शामिल हैं:

- केंद्रीय वित्त मंत्री

- राजस्व या वित्त के प्रभारी केंद्रीय राज्य मंत्री

- वित्त या कराधान के प्रभारी मंत्री, या प्रत्येक राज्य सरकार द्वारा नामित कोई अन्य मंत्री

जीएसटी परिषद की भूमिका

जीएसटी परिषद केंद्रीय और राज्य सरकारों को निम्नलिखित के बारे में सिफारिशें करने के लिए जिम्मेदार है:

- जीएसटी परिषद वस्तु और सेवा कर (GST) के संबंध में महत्वपूर्ण निर्णय लेने में एक महत्वपूर्ण भूमिका निभाती है। इसके संरचना, कार्यों और निर्णय लेने की प्रक्रिया के बारे में मुख्य बिंदु यहां हैं:

जीएसटी परिषद का संरचना

- जीएसटी परिषद के निम्नलिखित सदस्य होते हैं:

- केंद्रीय वित्त मंत्री: केंद्रीय वित्त मंत्री जीएसटी परिषद के अध्यक्ष होते हैं।

- राज्य वित्त मंत्री: राज्यों और संघ शासित क्षेत्रों के वित्त मंत्री भी परिषद का हिस्सा होते हैं।

जीएसटी परिषद के कार्य

जीएसटी परिषद के पास जीएसटी के विभिन्न पहलुओं पर सिफारिशें करने का अधिकार है, जिसमें शामिल हैं:

करों, सेसों, और सर्ज चार्जेस जो जीएसटी में शामिल हो सकते हैं।

- वस्तुएं और सेवाएं जो जीएसटी से छूट प्राप्त कर सकती हैं।

- एकीकृत वस्त्र और सेवा कर (IGST)।

- टर्नओवर के लिए सीमा जो जीएसटी से छूट प्राप्त करने के लिए आवश्यक है।

- जीएसटी दरें, जिसमें वस्तुओं और सेवाओं के लिए फ्लोर रेट्स और बैंड्स शामिल हैं।

- प्राकृतिक आपदाओं के दौरान अतिरिक्त संसाधन जुटाने के लिए विशिष्ट समय के लिए विशेष दरें।

- जीएसटी से संबंधित अन्य मामले जो परिषद द्वारा निर्धारित किए गए हैं।

निर्णय लेने की प्रक्रिया

जीएसटी परिषद में निर्णय बड़े बहुमत के आधार पर किए जाते हैं, जिसमें उपस्थित और मतदान करने वाले सदस्यों के वेटेड वोट्स का तीन-चौथाई से कम नहीं होता। मतदान का वेटेज इस प्रकार है:

- केंद्रीय सरकार: कुल मतदान का एक-तिहाई।

- राज्य सरकारें: कुल मतदान का दो-तिहाई।

सुप्रीम कोर्ट का निर्णय (मई 2022)

मई 2022 में सुप्रीम कोर्ट के निर्णय ने जीएसटी परिषद और इसकी सिफारिशों के संबंध में कई महत्वपूर्ण बिंदुओं को स्पष्ट किया:

- सिफारिशों का स्वभाव: जीएसटी परिषद द्वारा की गई सिफारिशें संघ और राज्य सरकारों पर बाध्यकारी नहीं हैं। ये सलाहकार प्रकृति की हैं।

- विधायी शक्ति: संसद और राज्य विधानसभाओं को जीएसटी मामलों पर विधायी शक्ति प्राप्त है।

- बाध्यकारी प्रकृति: जीएसटी परिषद की सिफारिशें सरकारी सेकेंडरी या सबॉर्डिनेट विधानों पर बाध्यकारी हैं, जैसे कि कर दरों में परिवर्तन या CGST, SGST, और IGST के तहत नियम बनाना। हालाँकि, प्राथमिक विधानों, जैसे कि CGST या SGST अधिनियमों में संशोधन के लिए, सिफारिशों का केवल प्रेरक मूल्य होता है।

जीएसटी को समझने के लिए उदाहरण

जीएसटी की संकल्पना को स्पष्ट करने के लिए, आइए दो व्यवसायों, A और B, और उनके मूल्य वर्धन, बिक्री, और जीएसटी भुगतान का उदाहरण लें:

1. व्यवसाय A

- मूल्य संवर्धन: ₹ 100

- इनपुट की लागत: ₹ 0

- बिक्री मूल्य: ₹ 100

- जीएसटी (18%): ₹ 18

- व्यवसाय B को चालान: ₹ 118

2. व्यवसाय B

- मूल्य संवर्धन: ₹ 200

- इनपुट की लागत: ₹ 118 (A से चालान)

- बिक्री मूल्य: ₹ 300

- जीएसटी (18%): ₹ 54

- ग्राहकों को चालान: ₹ 354

इस उदाहरण में:

- व्यवसाय A ₹ 100 के सामान का उत्पादन करके उसका मूल्य संवर्धन करता है और इसे व्यवसाय B को ₹ 118 में बेचता है, जिसमें ₹ 18 जीएसटी शामिल है।

- व्यवसाय B सामान को प्रोसेस करके उसे ₹ 354 में बेचता है, जिसमें ₹ 54 जीएसटी शामिल है।

- व्यवसाय B द्वारा सरकार को अदा किया गया कुल जीएसटी ₹ 54 है। हालांकि, व्यवसाय B व्यवसाय A को अदा किए गए जीएसटी के लिए ₹ 18 का इनपुट टैक्स क्रेडिट (ITC) दावा कर सकता है।

- इसका मतलब है कि व्यवसाय B प्रभावी रूप से सरकार को ₹ 36 (₹ 54 - ₹ 18) का भुगतान करता है।

- इनपुट टैक्स क्रेडिट तंत्र यह सुनिश्चित करता है कि मूल्य श्रृंखला में प्रत्येक इकाई केवल अपने मूल्य संवर्धन पर जीएसटी अदा करती है, जिससे डबल टैक्सेशन से बचा जा सके।

1. परिचय

(क) वस्तु एवं सेवा कर (जीएसटी) एक ऐसा एकल कर है जो भारत भर में लागू होता है, जिसमें उत्पादन और वितरण के प्रत्येक चरण पर इनपुट टैक्स क्रेडिट की सुविधा उपलब्ध है। यह करों के कैस्केडिंग प्रभाव को रोकता है, जो पूर्व के मूल्य वर्धित कर (वैट) प्रणाली में एक समस्या थी, जहाँ इनपुट क्रेडिट केवल उसी राज्य के भीतर उपलब्ध था। यह विशेषता जीएसटी का एक मूलभूत लाभ है।

2. कार्यान्वयन पहलू

- जब किसी लेन-देन में विभिन्न राज्यों की पार्टियाँ शामिल होती हैं, जैसे कि A उत्तर प्रदेश (UP) में और B बिहार में, तो उपभोक्ता के स्थान के आधार पर राज्य वस्तु एवं सेवा कर (SGST) वसूल किया जाता है। इस मामले में, बिहार, उपभोक्ता राज्य को ₹ 27 (₹ 9 A से और ₹ 18 B से) का SGST दिया जाता है, जबकि UP को कोई SGST नहीं मिलता। यह विशेषता जीएसटी को एक उपभोक्ता आधारित और गंतव्य आधारित कर बनाती है।

- अगर दोनों पक्ष विभिन्न राज्यों में हैं, तो लेन-देन एकीकृत वस्तु एवं सेवा कर (IGST) के अधीन होता है, जो केंद्रीय वस्तु एवं सेवा कर (CGST) और SGST के योग के बराबर होता है। IGST केंद्र द्वारा वसूला जाता है और फिर इसे केंद्र और उपभोक्ता राज्य के बीच समान रूप से वितरित किया जाता है।

- जहाँ माल का निर्यात किया जाता है, IGST अंतर-राज्य आपूर्ति पर लगाया जाता है। हालांकि, मूल्य श्रृंखला के दौरान अदा किया गया जीएसटी और सीमा पर अदा किया गया IGST आपूर्तिकर्ताओं को वापस किया जाता है या क्रेडिट किया जाता है, जिससे निर्यात प्रभावी रूप से कर-मुक्त हो जाता है। इसलिए निर्यात को \"शून्य-दर\" आपूर्ति के रूप में संदर्भित किया जाता है। विशेष आर्थिक क्षेत्रों (SEZs) को भी शून्य-दर आपूर्ति के अंतर्गत रखा जाता है।

- आयात के लिए, पहले सीमा शुल्क शुल्क लगाया जाता है, उसके बाद IGST, क्योंकि आयात को अंतर-राज्य आपूर्ति माना जाता है।

3. इलेक्ट्रॉनिक वे बिल (E-Way Bill)

- ई-वे बिल एक ऐसा दस्तावेज है जिसे एक वाहक द्वारा जारी किया जाता है, जो सामान की शिपमेंट से संबंधित विवरण और निर्देश प्रदान करता है। इसमें consignor और consignee के नाम, उत्पत्ति का स्थान, गंतव्य, और सामान के मार्ग की जानकारी शामिल होती है।

- ई-वे बिल उन सामानों के परिवहन के लिए अनिवार्य है जिनकी कीमत ₹50,000 से अधिक है। यह डिजिटल अनुपालन तंत्र सामानों के आंदोलन के लिए जिम्मेदार व्यक्ति को संबंधित जानकारी अपलोड करने और जीएसटी पोर्टल पर ई-वे बिल उत्पन्न करने की अनुमति देता है, इससे पहले कि सामान का आंदोलन शुरू हो।

- ई-वे बिल प्रणाली जीएसटी कानून का अनुपालन सुनिश्चित करती है, सामानों के आंदोलन को ट्रैक करना आसान बनाती है, और कर चोरी को रोकने में मदद करती है। यह वैट प्रणाली के तहत सामानों के आंदोलन के लिए आवश्यक भौतिक वे बिल का स्थान लेती है।

संरचना शुल्क

- संरचना शुल्क छोटे व्यवसायों के लिए एक सरल कर विकल्प है जिनकी टर्नओवर ₹1.5 करोड़ तक होती है। इसका उद्देश्य अनुपालन लागत को कम करना और इन व्यवसायों के लिए कर भुगतान को सरल बनाना है।

- इस योजना के तहत, पात्र करदाता अपने टर्नओवर पर नियमित जीएसटी दरों के बजाय 1% की एक समान कर दर का भुगतान करने का विकल्प चुन सकते हैं। छोटे सेवा प्रदाताओं के लिए जिनका टर्नओवर ₹50 लाख है, संरचना योजना उन्हें 6% की दर से जीएसटी का भुगतान करने की अनुमति देती है।

- हालांकि, संरचना योजना के तहत व्यवसाय इनपुट कर क्रेडिट का दावा नहीं कर सकते हैं। यह ध्यान रखना महत्वपूर्ण है कि यह योजना वैकल्पिक है, और व्यवसाय यदि वे चाहें तो मानक जीएसटी दर का भुगतान करने का विकल्प चुन सकते हैं।

जीएसटी मुआवजा उपकर

- जीएसटी के कार्यान्वयन से पहले, राज्य कर राजस्व में कमी आने और राज्यों को अतिरिक्त कर लगाने की क्षमता खोने की चिंताएँ थीं। इन चिंताओं को दूर करने के लिए, भारत सरकार ने 2012-13 से 2015-16 तक राज्य अप्रत्यक्ष कर राजस्व की वृद्धि का विश्लेषण किया और औसतन 14% की वार्षिक वृद्धि दर पाई।

- सरकार ने राज्यों को वादा किया कि यदि उनकी अप्रत्यक्ष राजस्व वृद्धि 2015-16 से शुरू होकर 14% से कम होती है, तो यह विलासिता और अवांछनीय वस्तुओं पर एक उपकर लगाएगी ताकि कमी को पूरा किया जा सके। यह मुआवजा तंत्र वस्त्र एवं सेवा कर (राज्यों को मुआवजा) अधिनियम 2017 के माध्यम से स्थापित किया गया।

- केंद्र जीएसटी मुआवजा उपकर एकत्र करता है, जिसे भारत के समेकित कोष में जमा किया जाता है। वहां से, इसे जीएसटी मुआवजा कोष में स्थानांतरित किया जाता है और फिर राज्यों के समेकित कोषों में वितरित किया जाता है।

- प्रारंभ में, यह प्रणाली अच्छी तरह से कार्य कर रही थी, लेकिन COVID-19 महामारी के दौरान, राजस्व की कमी में काफी वृद्धि हुई। चूंकि विलासिता और अवांछनीय वस्तुओं पर उपकर बढ़ाना संभव नहीं था, केंद्र ने कमी की राशि उधार लेने और राज्यों को बैक-टू-बैक आधार पर उधार देने का निर्णय लिया।

- राज्यों से अपेक्षा की जाती है कि वे भविष्य में मुख्यधन और ब्याज की राशि का भुगतान करें, क्योंकि केंद्र के उधारी लागत बेहतर क्रेडिट रेटिंग और कम डिफ़ॉल्ट जोखिम के कारण कम हैं।

- मुख्यधन और ब्याज की राशि का भुगतान करने के लिए, 1 जुलाई 2022 से 31 मार्च 2026 तक एक उपकर लगाया जाएगा। प्रारंभ में, राज्यों ने 5 वर्षों के लिए उपकर जारी रखने की मांग की, लेकिन केंद्र केवल कोविड संकट के कारण लिए गए ऋण की पुनर्भुगतान के लिए सहमत हुआ।

- जीएसटी कर प्रणाली को एक जटिल, बहु-स्तरीय प्रणाली से एक एकीकृत कर प्रणाली में सरल बनाता है, जो सामान और सेवाओं दोनों के लिए है, जिससे मूल्य श्रृंखला में कर सेट-ऑफ संभव होता है। यह उत्पाद लागत को कम करेगा, आयात के खिलाफ प्रतिस्पर्धा बढ़ाएगा, और कंपनियों की लाभप्रदता को बढ़ावा देगा। यह समान नियमों और प्रशासन के साथ एक एकीकृत राष्ट्रीय बाजार बनाता है, कर आधार को विस्तारित करता है और स्पष्टता और पारदर्शिता के लिए प्रक्रियाओं को सरल बनाता है।

जीएसटी के लाभ

व्यवसायों और उद्योगों के लिए

- सहज अनुपालन: जीएसटी एक मजबूत आईटी प्रणाली द्वारा समर्थित है, जो पंजीकरण, रिटर्न और भुगतान जैसी ऑनलाइन सेवाओं को सरल और पारदर्शी बनाता है। पूर्व-जीएसटी युग की तुलना में, जहां वैट और केंद्रीय उत्पाद शुल्क के लिए अलग रिटर्न की आवश्यकता थी, जीएसटी को केवल एक रिटर्न की आवश्यकता होती है।

- समान टैक्स दरें: जीएसटी ने देश भर में अप्रत्यक्ष कर दरों और संरचनाओं को मानकीकृत किया है, जिससे अनुपालन की लागत कम हुई है और व्यापार संचालन अधिक पूर्वानुमानित बने हैं। पहले, विभिन्न उत्पाद शुल्क और राज्य वैट दरें लागू होती थीं, लेकिन अब केवल छह दरें हैं, जो संरचना को सरल बनाती हैं।

- कैस्केडिंग का उन्मूलन: जीएसटी मूल्य श्रृंखला और राज्य सीमाओं के पार निर्बाध टैक्स क्रेडिट की अनुमति देता है, जिससे टैक्स कैस्केडिंग समाप्त होती है। इससे व्यापार और उद्योग की प्रतिस्पर्धात्मकता बढ़ती है।

निर्माताओं और निर्यातकों के लिए

- लागत में कमी: जीएसटी ने प्रमुख केंद्रीय और राज्य करों को मिला दिया है, जिससे इनपुट सामान और सेवाओं पर करों का पूरा सेट-ऑफ संभव हो गया है। इससे स्थानीय स्तर पर उत्पादित सामान और सेवाओं की लागत कम हुई है।

- प्रतिस्पर्धात्मकता में वृद्धि: लागत में कमी के कारण भारतीय सामान और सेवाएं अंतरराष्ट्रीय बाजार में अधिक प्रतिस्पर्धी हो गई हैं।

- निर्यात को बढ़ावा: प्रतिस्पर्धात्मकता में वृद्धि के साथ, भारतीय निर्यात को महत्वपूर्ण बढ़ावा मिला है।

केंद्रीय और राज्य सरकारों के लिए

- सहकारी संघवाद: जीएसटी सहकारी संघवाद को बढ़ावा देता है, यह सुनिश्चित करते हुए कि घरेलू अप्रत्यक्ष कर निर्णय केंद्र और राज्यों द्वारा संयुक्त रूप से लिए जाते हैं।

- सरल प्रशासन: केंद्रीय और राज्य स्तर पर विभिन्न अप्रत्यक्ष करों का विलय करके एक जीएसटी में समाहित किया गया है। यह, एक मजबूत आईटी प्रणाली द्वारा समर्थित, जीएसटी को पिछले अप्रत्यक्ष करों की तुलना में सरल और आसान बनाता है।

- अनुपालन जांच में कमी: जीएसटी के तहत अंतर-राज्य चेक पोस्ट (एंट्री टैक्स) के उन्मूलन ने राज्यों के बीच सामानों की आवाजाही के लिए अनुपालन जांच को कम कर दिया है, जो व्यवसायों के लिए एक प्रमुख चिंता का विषय था।

- बेहतर नियंत्रण और भ्रष्टाचार में कमी: जीएसटी की स्व-संविधानिक प्रकृति, इनपुट टैक्स क्रेडिट दावों के लिए चालान मिलान के माध्यम से, अनुपालन को बढ़ाती है और गैर-अनुपालन को कम करती है। यह प्रणाली पहले केवल अंतर-राज्य वैट लेनदेन तक सीमित थी।

- टैक्स अनुपालन में वृद्धि: जीएसटी की मजबूत आईटी अवसंरचना ने कर अनुपालन में सुधार किया है। मूल्य श्रृंखला के दौरान इनपुट टैक्स क्रेडिट का निर्बाध हस्तांतरण व्यापारियों के बीच कर अनुपालन को प्रोत्साहित करता है।

- टैक्स आधार का विस्तार: नए एजेंटों का समावेश जो पहले कर जाल के बाहर थे, ने टैक्स आधार का विस्तार किया है और कर की प्रवाहिता को बढ़ाया है।

- उच्च राजस्व दक्षता: जीएसटी ने सरकार के लिए कर राजस्व संग्रह की लागत को कम किया है, जिससे उच्च राजस्व दक्षता प्राप्त हुई है।

उपभोक्ता के लिए

- एकल और पारदर्शी कर: जीएसटी से पहले, वस्तुओं और सेवाओं पर केंद्र और राज्य दोनों से कई अप्रत्यक्ष कर लगते थे, अक्सर मूल्य वृद्धि के विभिन्न चरणों में उचित इनपुट कर क्रेडिट के बिना। इससे अधिकांश वस्तुओं और सेवाओं की लागत छिपे हुए करों के कारण ओpaque हो गई थी।

- कुल कर बोझ में राहत: जीएसटी ने दक्षता में वृद्धि, लीकेज को रोकने और cascading प्रभाव को समाप्त करने में मदद की है, जिसके परिणामस्वरूप अधिकांश वस्तुओं पर कुल कर बोझ में कमी आई है, जो उपभोक्ताओं के लिए लाभकारी है।

जीएसटी और उद्योग की औपचारिकता

- जीएसटी प्रणाली उन क्षेत्रों को औपचारिक बनाने में प्रभावी है जहाँ भारत की औपचारिक उद्योग अव्यवस्थित क्षेत्र के साथ संवाद करती है, इसके इनपुट कर क्रेडिट तंत्र के कारण। विभिन्न उद्योगों में बड़ी कंपनियों को प्रोत्साहित किया जाता है कि वे अपनी अव्यवस्थित आपूर्ति श्रृंखलाओं को औपचारिक कर प्रणाली में लाएं ताकि वे इनपुट कर क्रेडिट का लाभ उठा सकें।

उदाहरण - वस्त्र और कपड़े:

ऐतिहासिक रूप से, वस्त्र और कपड़ों का क्षेत्र न्यूनतम कर (शुल्क या VAT के रूप में) अदा करता था। GST के साथ, अब एक औपचारिक GST दर है, जो इस क्षेत्र में व्यवसायों को पंजीकरण, औपचारिककरण और अपने संचालन को डिजिटाइज करने के लिए मजबूर करती है। पहले, मूल्य श्रृंखला के कुछ हिस्से, विशेष रूप से कपड़े, कर के दायरे से बाहर थे, जिससे अनौपचारिकता और कर चोरी होती थी। GST के तहत, सम्पूर्ण वस्त्र और कपड़ों का क्षेत्र अब कर के दायरे में है।

छोटे निर्माताओं पर प्रभाव:

- GST से पहले, कई छोटे निर्माताओं के लिए छूट सीमा ₹1.5 करोड़ थी।

- GST के तहत, यह सीमा ₹40 लाख है।

- इसके परिणामस्वरूप, हजारों पूर्व में अनौपचारिक या असंगठित MSMEs (सूक्ष्म, छोटे और मध्यम उद्यम) ने GST के लिए पंजीकरण कराया और कर के दायरे में आए।

- इस प्रकार, GST ने अनौपचारिक उद्यमों को औपचारिक अर्थव्यवस्था में लाया, कर चोरी की प्रथाओं को रोकते हुए भारत के कर आधार का विस्तार किया।

GST द्वारा सामना की गई चुनौतियाँ

- जटिल कर संरचना: GST परिषद ने कई दरों के साथ एक जटिल कर संरचना स्थापित की है: 5%, 12%, 18%, और 28%, साथ ही छूट श्रेणियाँ (0%) और सोने के लिए विशेष दर (3%)। यह प्रभावी रूप से छह या सात कर स्लैब का एक जटिल प्रणाली बनाता है।

- GST से बाहर: कुछ आवश्यक क्षेत्र जैसे शराब, पेट्रोलियम, ऊर्जा उत्पाद, बिजली, भूमि, और रियल एस्टेट GST के दायरे से बाहर हैं। इन पर केंद्र और राज्य द्वारा अलग से कर लगाया जाता है। उदाहरण के लिए, बिजली को GST से बाहर रखना भारतीय उद्योगों की प्रतिस्पर्धात्मकता को नुकसान पहुँचाता है, क्योंकि बिजली पर कर उत्पादन लागत में शामिल होते हैं और इन्हें इनपुट कर क्रेडिट के रूप में वापस नहीं लिया जा सकता।

- राजस्व सिद्धांत का विरोधाभास: वर्तमान GST शासन उस सिद्धांत के विपरीत है जिसमें कम कर दरों के माध्यम से राजस्व बढ़ाने की कोशिश की जाती है। एक अधिक प्रभावी कराधान प्रणाली में अधिक वस्तुओं को कम दरों पर कराधान करना शामिल होगा, जिसे नया GST शासन प्राप्त करने में विफल है।

- GST सीमा सीमा मुद्दे: GST सीमा सीमा, जो वार्षिक ₹40 लाख से कम कारोबार वाले व्यवसायों को पंजीकरण से छूट देती है, विभिन्न व्यवसाय इकाइयों द्वारा बिक्री के आंकड़ों को कम रिपोर्ट करने के लिए शोषित की जाती है। इससे विषमताएँ उत्पन्न होती हैं और प्रणाली की अखंडता को कमजोर करती हैं।

- अनौपचारिक क्षेत्र पर प्रभाव: भारत के अनौपचारिक क्षेत्र में छह करोड़ से अधिक फर्में हैं, जिनमें से 2.5 करोड़ छोटे व्यवसायों को GST से छूट मिली है। हालाँकि, शेष चार करोड़ फर्में डिजिटल बुनियादी ढांचे और साक्षरता की कमी का सामना कर रही हैं, जिससे उन्हें नए GST शासन के अनुपालन के लिए बढ़ती संचालन लागत का सामना करना पड़ रहा है। इससे कुछ व्यवसाय अस्थिर हो रहे हैं, विशेषकर सेवा प्रदाताओं के लिए भारी फाइलिंग आवश्यकताओं के साथ।

- उल्टे शुल्क संरचना: उल्टी शुल्क संरचना एक महत्वपूर्ण मुद्दा है जहाँ कच्चे माल पर GST दर तैयार उत्पादों की दर से अधिक है। उदाहरण के लिए, यदि A द्वारा B को बेचे गए उत्पाद पर GST दर (18%) B द्वारा उपभोक्ता को बेचे गए उत्पाद (12%) से अधिक है, तो यह उल्टी शुल्क संरचना उत्पन्न करता है। आदर्श रूप से, कच्चे माल पर कर दरें कम होनी चाहिए, और तैयार उत्पादों पर कर दरें अधिक होनी चाहिए।

- निर्यातित उत्पादों पर शुल्क या करों की माफी (RoDTEP): GST से पहले, निर्यातित उत्पादों के निर्माण के लिए आवश्यक इनपुट पर कस्टम शुल्कों की वापसी Merchandise Export of India Scheme (MEIS) के माध्यम से की जाती थी, जिसमें निर्यातकों को कस्टम शुल्कों को समायोजित करने की अनुमति मिलती थी। शुरू में, निर्यात के लिए घरेलू करों पर छूट थी। हालाँकि, World Trade Organization (WTO) ने MEIS को WTO व्यापार नियमों के अनुपालन में नहीं माना। इसके परिणामस्वरूप, 2020 में MEIS को RoDTEP से बदला गया।

- वस्तुओं और सेवाओं के कर (GST) शासन के तहत, सरकार निर्यातों पर GST/IGST को छूट देती है, जिसे \"शून्य-दर निर्यात\" कहा जाता है। इस प्रक्रिया में, निर्यातक पहले सरकार को GST/IGST का भुगतान करते हैं और बाद में निर्यात का प्रमाण प्रस्तुत करते हैं, जिससे कर की पूरी वापसी होती है।

- हालाँकि, कुछ उत्पाद GST से बाहर हैं, और इन उत्पादों पर लगाए गए कर, शुल्क और लेवी निर्यात के लिए भी वापस नहीं किए जाते हैं। इनमें परिवहन के लिए उपयोग किए जाने वाले ईंधन पर VAT, मंडी कर, और बिजली और पेट्रोलियम उत्पादों पर कर शामिल हैं।

- RoDTEP योजना, जो 1 जनवरी, 2021 से प्रभावी हुई, के तहत ये कर निर्यातकों को उनके लेजर खातों में कस्टम्स के साथ वापस किए जाएंगे। प्राप्त क्रेडिट का उपयोग आयातित सामान और कच्चे माल पर मूल कस्टम शुल्क का भुगतान करने के लिए किया जा सकता है। RoDTEP योजना सभी प्रकार के निर्यातों पर लागू होती है।

प्रत्यक्ष कर सुधार

प्रत्यक्ष करदाताओं का अवलोकन

- भारत में लगभग 7.5 करोड़ प्रत्यक्ष करदाता हैं।

- ये करदाता कर चुकाने और कर रिटर्न दाखिल करने के लिए जिम्मेदार हैं।

- कुछ करदाता करों से बचने के लिए विभिन्न तरीकों का उपयोग करते हैं और अपनी वास्तविक आय से काफी कम आय रिपोर्ट करते हैं।

सरकार की प्रतिक्रिया

- इस मुद्दे को संबोधित करने के लिए, सरकार ने आकलन और समीक्षा के लिए मामलों की पहचान करने के लिए विशिष्ट मानदंड स्थापित किए हैं।

- उदाहरण के लिए, उच्च आय (जैसे, ₹30 लाख) वाले करदाता लेकिन कम कर भुगतान (जैसे, ₹2 लाख) या जिनके बचत खातों में काफी जमा (जैसे, वित्तीय वर्ष में ₹10 लाख से अधिक) हैं, उन्हें जांच का सामना करना पड़ सकता है।

- अगर ऐसे 5 लाख मामले हैं, तो सरकार संसाधनों की कमी के कारण 50,000 मामलों का चयन कर सकती है।

- ऐसे नोटिस प्राप्त करने वाले करदाताओं को स्पष्टता प्रदान करनी होगी, और अगर असमानताएँ पाई जाती हैं, तो दंड लगाया जा सकता है।

1. बिना चेहरे का आकलन

- पहले, कर अधिकारी आकलन के लिए मामलों का चयन करते थे, जिससे आमने-सामने की बैठकें होती थीं जो अक्सर करदाताओं के लिए उत्पीड़न का कारण बनती थीं।

- ई-आकलन योजना के प्रारंभ के साथ, अब मामलों को कंप्यूटर द्वारा यादृच्छिक रूप से चुना जाता है, जिससे आमने-सामने की बातचीत समाप्त हो जाती है।

- आकलन इलेक्ट्रॉनिक संचार के माध्यम से किया जाता है, जिससे पारदर्शिता, कुशलता, और प्रशासन में सुधार होता है।

2. बिना चेहरे की अपील

- बिना चेहरे की अपील उस प्रक्रिया को संदर्भित करती है जिसमें कर आकलन को बिना कर अधिकारियों के साथ सीधे बातचीत किए चुनौती दी जाती है।

- अपीलों को देश भर में अधिकारियों को यादृच्छिक रूप से सौंपा जाता है, और अधिकारी की पहचान करदाता के लिए अज्ञात रहती है।

- करदाताओं को आयकर कार्यालयों में जाने की आवश्यकता नहीं होती है, और निर्णय एक टीम द्वारा किए जाते हैं और सामूहिक रूप से समीक्षा की जाती है।

- आयकर अधिनियम 1961 में बिना चेहरे के आकलन और अपील प्रक्रियाओं को शामिल करने के लिए संशोधन किया गया है।

3. करदाताओं का चार्टर

- करदाता चार्टर एक आपसी दस्तावेज है जो सरकार की करदाताओं के प्रति और इसके विपरीत प्रतिबद्धताओं को स्पष्ट करता है।

- सरकार उचित और शिष्टा व्यवहार का वादा करती है, करदाताओं को ईमानदार मानते हुए, अपील और समीक्षा के लिए तंत्र प्रदान करती है, गोपनीयता और विश्वास की सुरक्षा करती है, और सही कर राशि एकत्रित करती है।

- करदाताओं को अपने प्रतिनिधियों को चुनने और अधिकारियों को उत्तरदायी ठहराने का अधिकार भी दिया जाता है।

करदाता चार्टर सरकार की करदाताओं के प्रति प्रतिबद्धताओं को रेखांकित करता है, जिसमें शामिल हैं:

- शिकायत दर्ज करने के लिए तंत्र प्रदान करना और एक उचित और न्यायपूर्ण प्रणाली सुनिश्चित करना।

- सेवा मानकों को प्रकाशित करना और उन पर समय-समय पर रिपोर्ट करना।

- करदाताओं के लिए अनुपालन की लागत को कम करना।

यह करदाताओं के दायित्वों पर भी जोर देता है, जिसमें शामिल हैं:

- ईमानदार, सूचित और अनुपालन करना।

- सटीक रिकॉर्ड रखना।

- जानना कि आपके प्रतिनिधि आपके पक्ष में क्या करते हैं।

- समय पर उत्तर देना और भुगतान करना।

|

289 docs|166 tests

|

विवेक सिंह संक्षेप: भारत की कर प्रणाली | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,study material

,past year papers

,mock tests for examination

,Previous Year Questions with Solutions

,Viva Questions

,video lectures

,विवेक सिंह संक्षेप: भारत की कर प्रणाली | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,Free

,Objective type Questions

,Summary

,Exam

,Semester Notes

,Extra Questions

,विवेक सिंह संक्षेप: भारत की कर प्रणाली | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,ppt

,shortcuts and tricks

,Sample Paper

,MCQs

,Important questions

,practice quizzes

;

विवेक सिंह संक्षेप: भारत की कर प्रणाली Free PDF Download

Importance of विवेक सिंह संक्षेप: भारत की कर प्रणाली

विवेक सिंह संक्षेप: भारत की कर प्रणाली Notes

विवेक सिंह संक्षेप: भारत की कर प्रणाली UPSC Questions

Study विवेक सिंह संक्षेप: भारत की कर प्रणाली on the App

|

© EduRev

|

Education Revolution

|

|

within 7 days!