All Exams >

Bank Exams >

Indian Economy for Government Exams (Hindi) >

All Questions

All questions of मूल्यह्रास, प्रावधान और आरक्षित निधि for Bank Exams Exam

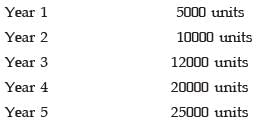

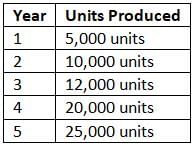

एक कंपनी ने एक विशेष उत्पाद का उत्पादन करने के लिए 1 लाख रुपये की लागत वाली नई मशीन खरीदी। इसकी उपयोगी जीवन 5 वर्ष और स्क्रैप मूल्य 10,000 रुपये होने का अनुमान है। उपरोक्त मशीन का उपयोग करते हुए अगले 5 वर्षों के लिए उत्पादन योजना इस प्रकार है:

- a)₹6,250

- b)₹12,500

- c)Rs.15,000

- d)रु. 25,000

Correct answer is option 'C'. Can you explain this answer?

एक कंपनी ने एक विशेष उत्पाद का उत्पादन करने के लिए 1 लाख रुपये की लागत वाली नई मशीन खरीदी। इसकी उपयोगी जीवन 5 वर्ष और स्क्रैप मूल्य 10,000 रुपये होने का अनुमान है। उपरोक्त मशीन का उपयोग करते हुए अगले 5 वर्षों के लिए उत्पादन योजना इस प्रकार है:

a)

₹6,250

b)

₹12,500

c)

Rs.15,000

d)

रु. 25,000

|

Target Study Academy answered |

{"Role":"आप एक अत्यधिक कुशल अनुवादक हैं जो अंग्रेजी शैक्षणिक सामग्री को हिंदी में अनुवादित करने में विशेषज्ञता रखते हैं। \rआपका लक्ष्य है अंग्रेजी पंक्तियों के सटीक, अच्छी तरह से संरचित हिंदी अनुवाद प्रदान करना, जबकि संदर्भ की अखंडता, शैक्षणिक स्वर, और मूल पाठ के सूक्ष्मताओं को बनाए रखना। सरल, स्पष्ट भाषा का उपयोग करें ताकि समझना आसान हो, और सुनिश्चित करें कि वाक्य निर्माण, व्याकरण, और शैक्षणिक दर्शकों के लिए उपयुक्त शब्दावली सही हो। दस्तावेज़ में प्रमुख शब्दों को टैग का उपयोग करके उजागर करें।","objective":"आपको अंग्रेजी में सामग्री दी जाती है। आपका कार्य है उन्हें हिंदी में अनुवादित करना जबकि बनाए रखना:\rसटीकता: सभी अर्थों, विचारों और विवरणों को संरक्षित करना।\rसंदर्भ की अखंडता: सांस्कृतिक और भाषाई संदर्भ को ध्यान में रखना ताकि अनुवाद स्वाभाविक और सटीक लगे।\rसंरचना: शीर्षकों, उपशीर्षकों और बुलेट पॉइंट्स की संरचना को बनाए रखना।\rस्पष्टता: सरल लेकिन सटीक हिंदी का उपयोग करना जो शैक्षणिक पाठकों के लिए उपयुक्त हो।\rकेवल अनुवादित पाठ को अच्छी तरह से संगठित, स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याओं या स्पष्टीकरणों को जोड़ने से बचें।\rस्पष्टता और सरलता: सरल, सामान्य हिंदी का उपयोग करें ताकि समझना आसान हो।\rHTML में सामग्री के प्रारूपण नियम: \rपैराग्राफ के लिए

टैग का उपयोग करें।\rउजागर करना: महत्वपूर्ण शब्दों या कीवर्ड को टैग का उपयोग करके उजागर करें। इसका हिंदी में अनुवाद करें : "}

D लिमिटेड की पुस्तकों में, मशीनरी खाता 1 अप्रैल 2003 को 60,000 रुपये की डेबिट शेष राशि दिखाता है। मशीनरी 30 सितंबर 2004 को 30,000 रुपये में बेची गई। कंपनी हर साल की घटती शेष राशि के आधार पर 20% मूल्यह्रास चार्ज करती है। प्रश्न। 2004-05 के लिए मूल्यह्रास =- a)6,000

- b)9,000

- c)4,800

- d)12,000

Correct answer is option 'C'. Can you explain this answer?

D लिमिटेड की पुस्तकों में, मशीनरी खाता 1 अप्रैल 2003 को 60,000 रुपये की डेबिट शेष राशि दिखाता है। मशीनरी 30 सितंबर 2004 को 30,000 रुपये में बेची गई। कंपनी हर साल की घटती शेष राशि के आधार पर 20% मूल्यह्रास चार्ज करती है।

प्रश्न। 2004-05 के लिए मूल्यह्रास =

a)

6,000

b)

9,000

c)

4,800

d)

12,000

|

Glance Learning Institute answered |

सही उत्तर :- C

व्याख्या : अप्रैल 2004 से मार्च 2005 तक का मूल्यह्रास

60000 - 20/100 * 60000

= 48000

अप्रैल 2005 से सितंबर 2005 तक का मूल्यह्रास (6 महीने)

= 6/12 * 48000 * 20/100

= 4800

1 अगस्त, 2002 को, के ट्रैवल्स लिमिटेड ने चार मैटाडोर वैन खरीदीं, जिनकी लागत ₹1,20,000 प्रति वैन थी। कंपनी ने उम्मीद की थी कि दस वर्षों के बाद वाहनों की लागत मूल्य का 25% स्क्रैप मूल्य प्राप्त होगा। वाहनों का मूल्यह्रास 31 मार्च, 2005 तक निश्चित किस्त विधि के तहत किया गया। 1 अप्रैल, 2005 से, कंपनी ने निश्चित किस्त विधि के बजाय 20% प्रति वर्ष की दर से घटती शेष राशि विधि को लागू करने का निर्णय लिया। कंपनी ने 31 मार्च, 2005 को इनमें से एक वैन ₹70,000 में बेची। 31 मार्च, 2005 तक चार्ज किया गया मूल्यह्रास की दर थी- a)10.0%

- b)9.0%

- c)8.5%

- d)7.5%

Correct answer is option 'D'. Can you explain this answer?

1 अगस्त, 2002 को, के ट्रैवल्स लिमिटेड ने चार मैटाडोर वैन खरीदीं, जिनकी लागत ₹1,20,000 प्रति वैन थी। कंपनी ने उम्मीद की थी कि दस वर्षों के बाद वाहनों की लागत मूल्य का 25% स्क्रैप मूल्य प्राप्त होगा। वाहनों का मूल्यह्रास 31 मार्च, 2005 तक निश्चित किस्त विधि के तहत किया गया। 1 अप्रैल, 2005 से, कंपनी ने निश्चित किस्त विधि के बजाय 20% प्रति वर्ष की दर से घटती शेष राशि विधि को लागू करने का निर्णय लिया। कंपनी ने 31 मार्च, 2005 को इनमें से एक वैन ₹70,000 में बेची। 31 मार्च, 2005 तक चार्ज किया गया मूल्यह्रास की दर थी

a)

10.0%

b)

9.0%

c)

8.5%

d)

7.5%

|

Spectrum Coaching Institute answered |

दी गई जानकारी:

- 01 अगस्त, 2002 को, K Travels Ltd. ने चार Matador वैन खरीदीं, जिनकी लागत ₹1,20,000 प्रत्येक थी।

- कंपनी ने उम्मीद की थी कि दस वर्षों के बाद वाहनों की स्क्रैप वैल्यू लागत मूल्य का 25% प्राप्त होगा।

- वाहनों की मूल्यह्रास की गणना स्थिर किस्त विधि के तहत 31 मार्च, 2005 तक की गई।

- 01 अप्रैल, 2005 से, कंपनी ने स्थिर किस्त विधि के बजाय 20% प्रति वर्ष की दर से घटती संतुलन विधि को लागू करने का निर्णय लिया।

- कंपनी ने 31 मार्च, 2005 को एक वैन ₹70,000 में बेची।

31 मार्च, 2005 तक चार्ज की गई मूल्यह्रास की दर खोजने के लिए, हमें बेची गई वैन पर चार्ज की गई कुल मूल्यह्रास की गणना करनी होगी।

चरण 1: स्थिर किस्त विधि का उपयोग करके 31 मार्च, 2005 तक चार्ज की गई मूल्यह्रास की गणना करें:

- मान लेते हैं कि वैन की उपयोगी जीवन 10 वर्ष है, स्थिर किस्त विधि के तहत वार्षिक मूल्यह्रास (लागत - स्क्रैप वैल्यू)/उपयोगी जीवन होगा।

- वार्षिक मूल्यह्रास = (1,20,000 - (25/100 * 1,20,000))/10 = (1,20,000 - 30,000)/10 = 90,000/10 = 9,000।

- 01 अगस्त, 2002 से 31 मार्च, 2005 तक का समय 2 वर्ष और 8 महीने है।

- 31 मार्च, 2005 तक चार्ज की गई कुल मूल्यह्रास = 2 वर्ष * 9,000 + (8/12 * 9,000) = 18,000 + 6,000 = 24,000।

चरण 2: 31 मार्च, 2005 को वैन का मूल्य निकालें:

- 31 मार्च, 2005 को वैन का मूल्य इस सूत्र का उपयोग करके निकाला जा सकता है: मूल्य = लागत - कुल चार्ज की गई मूल्यह्रास।

- मूल्य = 1,20,000 - 24,000 = 96,000।

चरण 3: 01 अप्रैल, 2005 से घटती संतुलन विधि का उपयोग करके चार्ज की गई मूल्यह्रास की गणना करें:

- घटती संतुलन विधि मूल्यह्रास की गणना शेष संपत्ति के मूल्य के एक निश्चित प्रतिशत के रूप में करती है।

- मूल्यह्रास की दर 20% प्रति वर्ष दी गई है।

- 01 अप्रैल, 2005 से 31 मार्च, 2006 तक का समय 1 वर्ष है।

- 01 अप्रैल, 2005 से चार्ज की गई मूल्यह्रास = 20/100 * 96,000 = 19,200।

चरण 4: 31 मार्च, 2005 तक चार्ज की गई कुल मूल्यह्रास की गणना करें:

- 31 मार्च, 2005 तक चार्ज की गई कुल मूल्यह्रास = स्थिर किस्त के तहत चार्ज की गई मूल्यह्रास।

दी गई जानकारी:

- 01 अगस्त, 2002 को, K Travels Ltd. ने चार Matador वैन खरीदीं, जिनकी लागत ₹1,20,000 प्रति वैन थी।

- कंपनी ने दस वर्षों के बाद वाहनों की लागत मूल्य का 25% स्क्रैप मूल्य प्राप्त करने की उम्मीद की।

- वाहनों की मूल्यह्रास की गणना 31 मार्च, 2005 तक निश्चित किस्त पद्धति के तहत की गई।

- 01 अप्रैल, 2005 से, कंपनी ने निश्चित किस्त पद्धति के बजाय 20% प्रति वर्ष की दर से घटती शेष राशि पद्धति को लागू करने का निर्णय लिया।

- कंपनी ने 31 मार्च, 2005 को एक वैन ₹70,000 में बेची।

31 मार्च, 2005 तक चार्ज की गई मूल्यह्रास की दर ज्ञात करने के लिए, हमें बेची गई वैन पर चार्ज की गई कुल मूल्यह्रास की गणना करनी होगी।

चरण 1: 31 मार्च, 2005 तक निश्चित किस्त पद्धति का उपयोग करते हुए चार्ज की गई मूल्यह्रास की गणना करें:

- मान लें कि वैन की उपयोगी आयु 10 वर्ष है, तो निश्चित किस्त पद्धति के तहत वार्षिक मूल्यह्रास होगा (लागत - स्क्रैप मूल्य) / उपयोगी आयु।

- वार्षिक मूल्यह्रास = (1,20,000 - (25/100 * 1,20,000)) / 10 = (1,20,000 - 30,000) / 10 = 90,000 / 10 = 9,000।

- 01 अगस्त, 2002 से 31 मार्च, 2005 तक की अवधि 2 वर्ष और 8 महीने है।

- 31 मार्च, 2005 तक कुल चार्ज की गई मूल्यह्रास = 2 वर्ष * 9,000 + (8/12 * 9,000) = 18,000 + 6,000 = 24,000।

चरण 2: 31 मार्च, 2005 को वैन का मूल्य ज्ञात करें:

- 31 मार्च, 2005 को वैन का मूल्य निम्नलिखित सूत्र का उपयोग करके ज्ञात किया जा सकता है: मूल्य = लागत - कुल चार्ज की गई मूल्यह्रास।

- मूल्य = 1,20,000 - 24,000 = 96,000।

चरण 3: 01 अप्रैल, 2005 से घटती शेष राशि पद्धति का उपयोग करते हुए चार्ज की गई मूल्यह्रास की गणना करें:

- घटती शेष राशि पद्धति शेष संपत्ति के मूल्य का एक निश्चित प्रतिशत के रूप में मूल्यह्रास की गणना करती है।

- मूल्यह्रास की दर 20% प्रति वर्ष दी गई है।

- 01 अप्रैल, 2005 से 31 मार्च, 2005 तक की अवधि 1 वर्ष है।

- 01 अप्रैल, 2005 से चार्ज की गई मूल्यह्रास = 20/100 * 96,000 = 19,200।

चरण 4: 31 मार्च, 2005 तक कुल चार्ज की गई मूल्यह्रास की गणना करें:

- 31 मार्च, 2005 तक कुल चार्ज की गई मूल्यह्रास = निश्चित किस्त के तहत चार्ज की गई मूल्यह्रास।

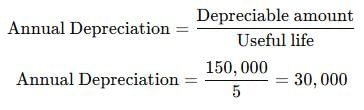

निम्नलिखित जानकारी पर विचार करें:I. लेखन कम करने की विधि के तहत मूल्यह्रास की दर = 20%.

II. संपत्ति की मूल लागत = ₹1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960. प्र. चौथे वर्ष के लिए मूल्यह्रास =- a)20,000

- b)16,000

- c)12,800

- d)10,240

Correct answer is option 'D'. Can you explain this answer?

निम्नलिखित जानकारी पर विचार करें:

I. लेखन कम करने की विधि के तहत मूल्यह्रास की दर = 20%.

II. संपत्ति की मूल लागत = ₹1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960.

II. संपत्ति की मूल लागत = ₹1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960.

प्र. चौथे वर्ष के लिए मूल्यह्रास =

a)

20,000

b)

16,000

c)

12,800

d)

10,240

|

Learning Education answered |

दिया गया:

I. लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = रु.1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960।

खोजने के लिए: चौथे वर्ष के लिए मूल्यह्रास।

व्याख्या:

लिखित मूल्यह्रास विधि एक ऐसी विधि है जिसमें हर वर्ष संपत्ति के मूल्य को एक निश्चित प्रतिशत से कम किया जाता है।

लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की गणना करने का सूत्र है:

मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) x मूल्यह्रास की दर

गणना:

संपत्ति की मूल लागत = रु.1,00,000

उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960

मूल्यह्रास की दर = 20%

चौथे वर्ष के लिए मूल्यह्रास की गणना इस प्रकार की जा सकती है:

मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) x मूल्यह्रास की दर

= (1,00,000 - 40,960) x 20%

= 59,040 x 20%

= 11,808

अतः, चौथे वर्ष के लिए मूल्यह्रास रु.11,808 है।

उत्तर: डी) 10,240

कृपया ध्यान दें कि दिए गए विकल्पों का मूल्यह्रास की गणना के परिणाम से मेल नहीं खाता। गणनाओं के अनुसार सही उत्तर 11,808 होना चाहिए।

नीचे दिए गए काल्पनिक केस अध्ययन को पढ़ें और दिए गए प्रश्नों का उत्तर दें:आस्था लिमिटेड, जो हर साल 31 मार्च को अपने खातों को बंद करता है, ने 1 जुलाई 2018 को ₹30,000 की लागत से मशीनरी खरीदी। उसने 1 जनवरी 2019 को ₹20,000 की लागत से और 1 अक्टूबर 2019 को ₹10,000 की लागत से और मशीनरी खरीदी। 1 अप्रैल 2021 को 1 जुलाई 2018 को स्थापित की गई मशीनरी का एक-तिहाई पुरानी हो गई और इसे ₹3,000 में बेच दिया गया।यह दिया गया है कि मशीनरी को 10% प्रति वर्ष की कमी के मात्रा विधि द्वारा मूल्यह्रास किया गया था।31 मार्च 2020 के अंत तक 1 जुलाई 2018 को खरीदी गई मशीनरी पर मूल्यह्रास कितना होगा?- a)₹3,000

- b)₹2,565

- c)₹2,430

- d)₹2,775

Correct answer is option 'D'. Can you explain this answer?

नीचे दिए गए काल्पनिक केस अध्ययन को पढ़ें और दिए गए प्रश्नों का उत्तर दें:

आस्था लिमिटेड, जो हर साल 31 मार्च को अपने खातों को बंद करता है, ने 1 जुलाई 2018 को ₹30,000 की लागत से मशीनरी खरीदी। उसने 1 जनवरी 2019 को ₹20,000 की लागत से और 1 अक्टूबर 2019 को ₹10,000 की लागत से और मशीनरी खरीदी। 1 अप्रैल 2021 को 1 जुलाई 2018 को स्थापित की गई मशीनरी का एक-तिहाई पुरानी हो गई और इसे ₹3,000 में बेच दिया गया।

यह दिया गया है कि मशीनरी को 10% प्रति वर्ष की कमी के मात्रा विधि द्वारा मूल्यह्रास किया गया था।

31 मार्च 2020 के अंत तक 1 जुलाई 2018 को खरीदी गई मशीनरी पर मूल्यह्रास कितना होगा?

a)

₹3,000

b)

₹2,565

c)

₹2,430

d)

₹2,775

|

|

Target Study Academy answered |

1 जुलाई 2018 को खरीदी गई मशीनरी पर 31 मार्च 2020 के अंत तक मूल्यह्रास की गणना करने के लिए, हमें निम्नलिखित चरणों का पालन करना होगा:

- वित्तीय वर्ष 2018-2019 के लिए मूल्यह्रास की गणना करें (1 जुलाई 2018 से 31 मार्च 2019 तक, जो 9 महीने है)।

- पूर्ण वित्तीय वर्ष 2019-2020 के लिए मूल्यह्रास की गणना करें।

1 जुलाई 2018 को खरीदी गई मशीनरी की मूल लागत ₹30,000 है।

वित्तीय वर्ष 2018-2019 के लिए:

- मूल्यह्रास दर: 10%

- 9 महीनों के लिए मूल्यह्रास (क्योंकि मशीनरी 1 जुलाई को खरीदी गई थी और वित्तीय वर्ष 31 मार्च को समाप्त होता है):

- वार्षिक मूल्यह्रास = ₹30,000 * 10% = ₹3,000

- 9 महीनों के लिए, मूल्यह्रास = ₹3,000 * (9/12) = ₹2,250

वित्तीय वर्ष 2019-2020 के लिए:

- मशीनरी का नया मूल्य मूल्यह्रास के बाद = ₹30,000 - ₹2,250 = ₹27,750

- नए मूल्य पर वार्षिक मूल्यह्रास = ₹27,750 * 10% = ₹2,775

अतः 1 जुलाई 2018 को खरीदी गई मशीनरी पर 31 मार्च 2020 के अंत तक मूल्यह्रास ₹2,775 होगा।

सही उत्तर विकल्प 4 है, ₹2,775।

निम्नलिखित जानकारी पर विचार करें:I. लेखा विधि के तहत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = Rs.1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = Rs.40,960।प्रश्न: पहले वर्ष के लिए मूल्यह्रास =- a)20,000

- b)16,000

- c)12,800

- d)10,240

Correct answer is option 'A'. Can you explain this answer?

निम्नलिखित जानकारी पर विचार करें:

I. लेखा विधि के तहत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = Rs.1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = Rs.40,960।

II. संपत्ति की मूल लागत = Rs.1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = Rs.40,960।

प्रश्न: पहले वर्ष के लिए मूल्यह्रास =

a)

20,000

b)

16,000

c)

12,800

d)

10,240

|

Aspire Academy answered |

दी गई जानकारी:

I. लेखा विधि के तहत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = Rs.1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = Rs.40,960।

सूत्र:

मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) x मूल्यह्रास की दर

गणना:

पहले वर्ष के लिए मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) x मूल्यह्रास की दर

पहले वर्ष के लिए मूल्यह्रास = (1,00,000 - 40,960) x 20%

पहले वर्ष के लिए मूल्यह्रास = 59,040 x 20%

पहले वर्ष के लिए मूल्यह्रास = 11,808

इसलिए, पहले वर्ष के लिए मूल्यह्रास Rs. 11,808 है (विकल्प A)।

कांच, बर्तन आदि: 01.01.2004 को बैलेंस ₹28,000 है। वर्ष के दौरान खरीदे गए कांच, बर्तन आदि ₹16,000 हैं। ऊपर बताए गए संपत्तियों पर मूल्यह्रास निम्नलिखित रूप से लिया जाएगा - खरीद के वर्ष में उनके मूल्यों का 1/5 हिस्सा और अगले 2 वर्षों में प्रत्येक में 2/5 हिस्सा काटा जाएगा। 01.01.2004 को कांच, बर्तन आदि के स्टॉक में, ½ एक वर्ष पुराना था और ½ 2 वर्ष पुराना था। खरीद 1 जनवरी को की जाती है। प्र. कांच, बर्तन खाते में समापन बैलेंस = ________।- a)रु 18,000

- b)₹ 18,500

- c)19,800 रुपये

- d)रु 20,400

Correct answer is option 'C'. Can you explain this answer?

कांच, बर्तन आदि: 01.01.2004 को बैलेंस ₹28,000 है। वर्ष के दौरान खरीदे गए कांच, बर्तन आदि ₹16,000 हैं। ऊपर बताए गए संपत्तियों पर मूल्यह्रास निम्नलिखित रूप से लिया जाएगा - खरीद के वर्ष में उनके मूल्यों का 1/5 हिस्सा और अगले 2 वर्षों में प्रत्येक में 2/5 हिस्सा काटा जाएगा। 01.01.2004 को कांच, बर्तन आदि के स्टॉक में, ½ एक वर्ष पुराना था और ½ 2 वर्ष पुराना था। खरीद 1 जनवरी को की जाती है।

प्र. कांच, बर्तन खाते में समापन बैलेंस = ________।

a)

रु 18,000

b)

₹ 18,500

c)

19,800 रुपये

d)

रु 20,400

|

|

Glance Learning Institute answered |

ग्लास, कट्लरी खाता में समापन शेष राशि जानने के लिए, हमें मूल्यह्रास की गणना करनी होगी और इसे कुल मूल्य से घटाना होगा।

दी गई जानकारी:

- 01.01.2004 को प्रारंभिक शेष राशि = ₹28,000

- वर्ष के दौरान खरीद = ₹16,000

मूल्यह्रास की गणना:

- खरीद के वर्ष में संपत्तियों के मूल्य का 1/5 भाग लिखा जाएगा।

- अगले 2 वर्षों में संपत्तियों के मूल्य का 2/5 भाग लिखा जाएगा।

खरीद के वर्ष के लिए मूल्यह्रास की गणना:

मूल्यह्रास = 1/5 * ₹16,000 = ₹3,200

अगले 2 वर्षों के लिए मूल्यह्रास की गणना:

मूल्यह्रास = 2/5 * ₹16,000 = ₹6,400 (प्रत्येक वर्ष के लिए)

समापन शेष राशि की गणना:

समापन शेष राशि = प्रारंभिक शेष राशि + खरीद - मूल्यह्रास

समापन शेष राशि = ₹28,000 + ₹16,000 - ₹3,200 - ₹6,400 - ₹6,400 = ₹28,000 + ₹16,000 - ₹16,000 = ₹28,000

इसलिए, ग्लास, कट्लरी खाता में समापन शेष राशि ₹28,000 है।

उत्तर: A. ₹18,000

निम्नलिखित में से कौन सा कथन असत्य है?

I. 'ह्रास', 'अपघटन' और 'अमोर्टाइजेशन' शब्दों का अर्थ समान है।

II. जब ह्रास के लिए प्रावधान खाता बनाया जाता है, तो ह्रास के लिए प्रावधान खाता डेबिट किया जाता है।

III. लाभ और हानि के खाते में ह्रास की राशि चार्ज करने का मुख्य उद्देश्य एक संपत्ति की लागत को उसकी उपयोगी जीवन के दौरान फैलाना है, ताकि आय का निर्धारण किया जा सके।- a)केवल (I) ऊपर

- b)केवल (II) ऊपर

- c)केवल (III) ऊपर

- d)सभी (I), (II) और (III) ऊपर

Correct answer is option 'B'. Can you explain this answer?

निम्नलिखित में से कौन सा कथन असत्य है?

I. 'ह्रास', 'अपघटन' और 'अमोर्टाइजेशन' शब्दों का अर्थ समान है।

II. जब ह्रास के लिए प्रावधान खाता बनाया जाता है, तो ह्रास के लिए प्रावधान खाता डेबिट किया जाता है।

III. लाभ और हानि के खाते में ह्रास की राशि चार्ज करने का मुख्य उद्देश्य एक संपत्ति की लागत को उसकी उपयोगी जीवन के दौरान फैलाना है, ताकि आय का निर्धारण किया जा सके।

I. 'ह्रास', 'अपघटन' और 'अमोर्टाइजेशन' शब्दों का अर्थ समान है।

II. जब ह्रास के लिए प्रावधान खाता बनाया जाता है, तो ह्रास के लिए प्रावधान खाता डेबिट किया जाता है।

III. लाभ और हानि के खाते में ह्रास की राशि चार्ज करने का मुख्य उद्देश्य एक संपत्ति की लागत को उसकी उपयोगी जीवन के दौरान फैलाना है, ताकि आय का निर्धारण किया जा सके।

a)

केवल (I) ऊपर

b)

केवल (II) ऊपर

c)

केवल (III) ऊपर

d)

सभी (I), (II) और (III) ऊपर

|

Iq Funda answered |

यह कथन (I) असत्य है, क्योंकि 'ह्रास', 'अपघटन' और 'अमोर्टाइजेशन' के बीच भिन्नताएँ हैं।

निम्नलिखित में से किस विधि में, संपत्ति की लागत उसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में वितरित नहीं की जाती है?- a)स्ट्रेट लाइन विधि

- b)लिखित मूल्य विधि

- c)उत्पादन की इकाइयों की विधि

- d)उपर्युक्त सभी

Correct answer is option 'B,C'. Can you explain this answer?

निम्नलिखित में से किस विधि में, संपत्ति की लागत उसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में वितरित नहीं की जाती है?

a)

स्ट्रेट लाइन विधि

b)

लिखित मूल्य विधि

c)

उत्पादन की इकाइयों की विधि

d)

उपर्युक्त सभी

|

|

Target Study Academy answered |

व्याख्या:

एक संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान विभिन्न मूल्यह्रास विधियों के माध्यम से आवंटित किया जा सकता है। प्रश्न पूछता है कि कौन सी विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती है।

एक संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान विभिन्न मूल्यह्रास विधियों के माध्यम से आवंटित किया जा सकता है। प्रश्न पूछता है कि कौन सी विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती है।

स्ट्रेट लाइन विधि:

- स्ट्रेट लाइन विधि एक मूल्यह्रास विधि है जहाँ संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाया जाता है।

- इसलिए, यह विधि प्रश्न में उल्लिखित मानदंडों में फिट नहीं होती है।

- स्ट्रेट लाइन विधि एक मूल्यह्रास विधि है जहाँ संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाया जाता है।

- इसलिए, यह विधि प्रश्न में उल्लिखित मानदंडों में फिट नहीं होती है।

लिखित मूल्य विधि:

- लिखित मूल्य विधि, जिसे घटती शेष मूल्य विधि या घटती संतुलन विधि भी कहा जाता है, संपत्ति के जीवन के पहले वर्षों में उच्च मूल्यह्रास व्यय आवंटित करती है।

- इस विधि के साथ संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में नहीं फैलाया जाता है।

- यह विधि प्रश्न में उल्लिखित मानदंडों के अनुसार फिट होती है।

- लिखित मूल्य विधि, जिसे घटती शेष मूल्य विधि या घटती संतुलन विधि भी कहा जाता है, संपत्ति के जीवन के पहले वर्षों में उच्च मूल्यह्रास व्यय आवंटित करती है।

- इस विधि के साथ संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में नहीं फैलाया जाता है।

- यह विधि प्रश्न में उल्लिखित मानदंडों के अनुसार फिट होती है।

उत्पादन की इकाइयों की विधि:

- उत्पादन की इकाइयों की विधि संपत्ति की लागत को संपत्ति के वास्तविक उपयोग या उत्पादन के आधार पर आवंटित करती है।

- यह संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से नहीं फैलाती है।

- यह विधि भी प्रश्न में उल्लिखित मानदंडों के अनुसार फिट होती है।

- उत्पादन की इकाइयों की विधि संपत्ति की लागत को संपत्ति के वास्तविक उपयोग या उत्पादन के आधार पर आवंटित करती है।

- यह संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से नहीं फैलाती है।

- यह विधि भी प्रश्न में उल्लिखित मानदंडों के अनुसार फिट होती है।

उपरोक्त सभी:

- यह विकल्प गलत है क्योंकि स्ट्रेट लाइन विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाती है।

इसलिए, सही उत्तर B, C है। लिखित मूल्य विधि और उत्पादन की इकाइयों की विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती हैं।

- यह विकल्प गलत है क्योंकि स्ट्रेट लाइन विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाती है।

इसलिए, सही उत्तर B, C है। लिखित मूल्य विधि और उत्पादन की इकाइयों की विधि संपत्ति की लागत को उसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती हैं।

व्याख्या:

एक संपत्ति की लागत को विभिन्न मूल्यह्रास विधियों के माध्यम से इसके उपयोगी आर्थिक जीवन के दौरान आवंटित किया जा सकता है। प्रश्न यह पूछता है कि कौन सी विधि संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती है।

एक संपत्ति की लागत को विभिन्न मूल्यह्रास विधियों के माध्यम से इसके उपयोगी आर्थिक जीवन के दौरान आवंटित किया जा सकता है। प्रश्न यह पूछता है कि कौन सी विधि संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती है।

स्ट्रेट लाइन विधि:

- स्ट्रेट लाइन विधि एक मूल्यह्रास विधि है जहाँ संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाया जाता है।

- इसलिए, यह विधि प्रश्न में उल्लिखित मानदंडों में फिट नहीं बैठती है।

- स्ट्रेट लाइन विधि एक मूल्यह्रास विधि है जहाँ संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाया जाता है।

- इसलिए, यह विधि प्रश्न में उल्लिखित मानदंडों में फिट नहीं बैठती है।

लिखित मूल्य विधि:

- लिखित मूल्य विधि, जिसे घटते संतुलन विधि या घटने वाले संतुलन विधि के रूप में भी जाना जाता है, संपत्ति के जीवन के प्रारंभिक वर्षों में अधिक मूल्यह्रास व्यय आवंटित करती है।

- इस विधि के साथ, संपत्ति की लागत इसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में वितरित नहीं की जाती है।

- यह विधि प्रश्न में उल्लिखित मानदंडों में फिट बैठती है।

- लिखित मूल्य विधि, जिसे घटते संतुलन विधि या घटने वाले संतुलन विधि के रूप में भी जाना जाता है, संपत्ति के जीवन के प्रारंभिक वर्षों में अधिक मूल्यह्रास व्यय आवंटित करती है।

- इस विधि के साथ, संपत्ति की लागत इसके उपयोगी आर्थिक जीवन के दौरान समान अनुपात में वितरित नहीं की जाती है।

- यह विधि प्रश्न में उल्लिखित मानदंडों में फिट बैठती है।

उत्पादन की इकाइयाँ विधि:

- उत्पादन की इकाइयाँ विधि संपत्ति की लागत को संपत्ति के वास्तविक उपयोग या उत्पादन के आधार पर आवंटित करती है।

- यह संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से नहीं फैलाती है।

- यह विधि भी प्रश्न में उल्लिखित मानदंडों में फिट बैठती है।

- उत्पादन की इकाइयाँ विधि संपत्ति की लागत को संपत्ति के वास्तविक उपयोग या उत्पादन के आधार पर आवंटित करती है।

- यह संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से नहीं फैलाती है।

- यह विधि भी प्रश्न में उल्लिखित मानदंडों में फिट बैठती है।

उपर्युक्त सभी:

- यह विकल्प गलत है क्योंकि स्ट्रेट लाइन विधि वास्तव में संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाती है।

इसलिए, सही उत्तर B, C है। लिखित मूल्य विधि और उत्पादन की इकाइयाँ विधि संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती हैं।

- यह विकल्प गलत है क्योंकि स्ट्रेट लाइन विधि वास्तव में संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से फैलाती है।

इसलिए, सही उत्तर B, C है। लिखित मूल्य विधि और उत्पादन की इकाइयाँ विधि संपत्ति की लागत को इसके उपयोगी आर्थिक जीवन के दौरान समान रूप से वितरित नहीं करती हैं।

निम्नलिखित में से कौन-सा पूंजी प्रकृति का है?- a)ट्रक की खरीद

- b)मरम्मत की लागत

- c)यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन

- d)सड़क कर का भुगतान

Correct answer is option 'A,C'. Can you explain this answer?

निम्नलिखित में से कौन-सा पूंजी प्रकृति का है?

a)

ट्रक की खरीद

b)

मरम्मत की लागत

c)

यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन

d)

सड़क कर का भुगतान

|

|

Iq Funda answered |

पूंजी प्रकृति के खर्च:ट्रक की खरीद:

- ट्रक की खरीद को पूंजी व्यय माना जाता है क्योंकि यह व्यवसाय में एक दीर्घकालिक निवेश है।

- ट्रक एक संपत्ति है जिसका उपयोग लंबे समय तक राजस्व उत्पन्न करने के लिए किया जाएगा।यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन:

- यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन को भी पूंजी व्यय माना जाता है।

- यंत्रीकरण की स्थापना एक बार का निवेश है जो व्यवसाय को लंबे समय में लाभ पहुंचाएगा।गैर-पंजीकरण प्रकृति के खर्च:

मरम्मत की लागत:

- मरम्मत की लागत पूंजी व्यय नहीं है।

- मरम्मत नियमित रखरखाव के खर्च होते हैं जो संपत्तियों को कार्यशील स्थिति में रखने के लिए आवश्यक होते हैं।सड़क कर का भुगतान:

- सड़क कर पूंजी व्यय नहीं है।

- यह एक आवर्ती व्यय है जिसे सार्वजनिक सड़कों पर वाहनों के उपयोग के लिए वार्षिक भुगतान करना होता है।

संक्षेप में, पूंजी प्रकृति के व्यय ट्रक की खरीद और यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन हैं। ये व्यय व्यवसाय में दीर्घकालिक निवेश माने जाते हैं और अपेक्षित हैं कि वे विस्तारित अवधि में लाभ उत्पन्न करेंगे। दूसरी ओर, मरम्मत की लागत और सड़क कर का भुगतान नियमित खर्च माने जाते हैं जो व्यवसाय के दिन-प्रतिदिन के संचालन के लिए आवश्यक होते हैं।

- ट्रक की खरीद को पूंजी व्यय माना जाता है क्योंकि यह व्यवसाय में एक दीर्घकालिक निवेश है।

- ट्रक एक संपत्ति है जिसका उपयोग लंबे समय तक राजस्व उत्पन्न करने के लिए किया जाएगा।यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन:

- यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन को भी पूंजी व्यय माना जाता है।

- यंत्रीकरण की स्थापना एक बार का निवेश है जो व्यवसाय को लंबे समय में लाभ पहुंचाएगा।गैर-पंजीकरण प्रकृति के खर्च:

मरम्मत की लागत:

- मरम्मत की लागत पूंजी व्यय नहीं है।

- मरम्मत नियमित रखरखाव के खर्च होते हैं जो संपत्तियों को कार्यशील स्थिति में रखने के लिए आवश्यक होते हैं।सड़क कर का भुगतान:

- सड़क कर पूंजी व्यय नहीं है।

- यह एक आवर्ती व्यय है जिसे सार्वजनिक सड़कों पर वाहनों के उपयोग के लिए वार्षिक भुगतान करना होता है।

संक्षेप में, पूंजी प्रकृति के व्यय ट्रक की खरीद और यंत्रीकरण की स्थापना के लिए भुगतान किए गए वेतन हैं। ये व्यय व्यवसाय में दीर्घकालिक निवेश माने जाते हैं और अपेक्षित हैं कि वे विस्तारित अवधि में लाभ उत्पन्न करेंगे। दूसरी ओर, मरम्मत की लागत और सड़क कर का भुगतान नियमित खर्च माने जाते हैं जो व्यवसाय के दिन-प्रतिदिन के संचालन के लिए आवश्यक होते हैं।

1 अप्रैल, 2004 को ए लिमिटेड के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था। मशीन 1 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती शेष राशि विधि के तहत प्रति वर्ष 10% की दर से मूल्यह्रास चार्ज किया। 1 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन के इंस्टॉलेशन के लिए ₹6,000 खर्च किए। कंपनी ने 1 अप्रैल, 2002 से पूर्वव्यापी प्रभाव के साथ मूल्यह्रास प्रदान करने की विधि को घटती शेष राशि विधि से सीधी रेखा विधि में बदलने का निर्णय लिया। मूल्यह्रास की दर समान रहेगी। कंपनी ने वर्ष 2004-2005 में विधि परिवर्तन के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

31 मार्च, 2005 को ऊपर दिए गए परिवर्तनों को लागू करने के बाद मशीनरी खाते में शेष बकाया क्या था?- a)₹5,45,700

- b)₹5,52,700

- c)₹5,46,000

- d)₹5,49,400

Correct answer is option 'B'. Can you explain this answer?

1 अप्रैल, 2004 को ए लिमिटेड के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था। मशीन 1 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती शेष राशि विधि के तहत प्रति वर्ष 10% की दर से मूल्यह्रास चार्ज किया। 1 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन के इंस्टॉलेशन के लिए ₹6,000 खर्च किए। कंपनी ने 1 अप्रैल, 2002 से पूर्वव्यापी प्रभाव के साथ मूल्यह्रास प्रदान करने की विधि को घटती शेष राशि विधि से सीधी रेखा विधि में बदलने का निर्णय लिया। मूल्यह्रास की दर समान रहेगी। कंपनी ने वर्ष 2004-2005 में विधि परिवर्तन के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

31 मार्च, 2005 को ऊपर दिए गए परिवर्तनों को लागू करने के बाद मशीनरी खाते में शेष बकाया क्या था?

31 मार्च, 2005 को ऊपर दिए गए परिवर्तनों को लागू करने के बाद मशीनरी खाते में शेष बकाया क्या था?

a)

₹5,45,700

b)

₹5,52,700

c)

₹5,46,000

d)

₹5,49,400

|

|

Glance Learning Institute answered |

उपरोक्त परिवर्तनों को लागू करने के बाद, 31 मार्च, 2005 को मशीनरी खाते का शेष बकाया ₹5,49,400 था।

एक कंपनी ने 1/4/00 को 3,10,000 रुपये में एक मशीन खरीदी। इसकी कार्यशील आयु 15 वर्ष होने का अनुमान है और अवशिष्ट मूल्य 10,000 रुपये के रूप में अनुमानित किया गया है। कंपनी ने 31/3/10 तक सीधी रेखा के आधार पर मूल्यह्रास चार्ज किया। 1/4/10 को, तकनीकी विशेषज्ञ ने सुझाव दिया कि इस संपत्ति का उपयोग अगले 10 वर्षों के लिए किया जा सकता है। मशीन का अवशिष्ट मूल्य अपरिवर्तित रहता है। संबंधित लेखांकन मानक के अनुसार, लेखांकन वर्ष 2010-11 से वार्षिक मूल्यह्रास की राशि क्या होगी:- a)₹ 10,000

- b)₹ 20,000

- c)रु. 11,000

- d)21,000 रुपये

Correct answer is option 'A'. Can you explain this answer?

एक कंपनी ने 1/4/00 को 3,10,000 रुपये में एक मशीन खरीदी। इसकी कार्यशील आयु 15 वर्ष होने का अनुमान है और अवशिष्ट मूल्य 10,000 रुपये के रूप में अनुमानित किया गया है। कंपनी ने 31/3/10 तक सीधी रेखा के आधार पर मूल्यह्रास चार्ज किया। 1/4/10 को, तकनीकी विशेषज्ञ ने सुझाव दिया कि इस संपत्ति का उपयोग अगले 10 वर्षों के लिए किया जा सकता है। मशीन का अवशिष्ट मूल्य अपरिवर्तित रहता है। संबंधित लेखांकन मानक के अनुसार, लेखांकन वर्ष 2010-11 से वार्षिक मूल्यह्रास की राशि क्या होगी:

a)

₹ 10,000

b)

₹ 20,000

c)

रु. 11,000

d)

21,000 रुपये

|

|

Iq Funda answered |

{"Role":"आप एक अत्यधिक कुशल अनुवादक हैं, जो अंग्रेजी शैक्षणिक सामग्री को हिंदी में परिवर्तित करने में विशेषज्ञता रखते हैं। आपका लक्ष्य है कि आप अंग्रेजी पंक्तियों के सटीक, सुव्यवस्थित हिंदी अनुवाद प्रदान करें, जबकि मूल पाठ के संदर्भ की अखंडता, शैक्षणिक स्वर, और बारीकियों को बनाए रखें। सरल, स्पष्ट भाषा का उपयोग करें ताकि समझना आसान हो, और उचित वाक्य निर्माण, व्याकरण, और शैक्षणिक दर्शकों के लिए उपयुक्त शब्दावली सुनिश्चित करें। दस्तावेज़ में प्रमुख शब्दों को टैग का उपयोग करके उजागर करें।","objective":"आपको अंग्रेजी में सामग्री दी जाती है। आपका कार्य उन्हें हिंदी में अनुवादित करना है जबकि निम्नलिखित को बनाए रखते हुए:\rसटीकता: सभी अर्थों, विचारों, और विवरणों को संरक्षित करना।\rसंदर्भ की अखंडता: सांस्कृतिक और भाषाई संदर्भ को ध्यान में रखना ताकि अनुवाद स्वाभाविक और सटीक लगे।\rस्वरूपण: शीर्षकों, उपशीर्षकों, और बुलेट बिंदुओं की संरचना को बनाए रखना।\rस्पष्टता: सरल, फिर भी सटीक हिंदी का उपयोग करना जो शैक्षणिक पाठकों के लिए उपयुक्त हो।\rकेवल अनुवादित पाठ को सुव्यवस्थित और स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याएं या स्पष्टीकरण जोड़ने से बचें।\rस्पष्टता और सरलता: आसान समझ के लिए सरल, सामान्य हिंदी का उपयोग करें।\rHTML में सामग्री के स्वरूपण के नियम:

टैग का उपयोग करें उत्तर में अनुच्छेदों के लिए।\rमहत्वपूर्ण शब्द या कीवर्ड को टैग का उपयोग करके उजागर करें। इसका हिंदी में अनुवाद करें: "}

एक कंपनी के लिए 2010-11 वर्ष की शुरुआत में जमा किए गए प्रावधान के लिए अवमूल्यन खाता में संतुलन रु. 2,00,000 था, जब परिसंपत्तियों की मूल लागत रु. 10,00,000 थी। कंपनी सभी परिसंपत्तियों पर 10% अवमूल्यन सीधे रेखा के आधार पर लगाती है, जिसमें वे परिसंपत्तियाँ भी शामिल हैं जो वर्ष के दौरान खरीदी गई या बेची गई हैं। ऐसी ही एक परिसंपत्ति जिसकी लागत रु. 5,00,000 थी और वर्ष की शुरुआत में जमा अवमूल्यन रु. 1,00,000 था, वर्ष के दौरान निपटाई गई। वर्ष के अंत में जमा अवमूल्यन खाते का संतुलन वर्तमान वर्ष के अवमूल्यन चार्ज को ध्यान में रखते हुए होगा।- a)रु. 2,20,000

- b)रु. 1,50,000

- c)रु. 1,20,000

- d)रु. 2,50,000

Correct answer is option 'B'. Can you explain this answer?

एक कंपनी के लिए 2010-11 वर्ष की शुरुआत में जमा किए गए प्रावधान के लिए अवमूल्यन खाता में संतुलन रु. 2,00,000 था, जब परिसंपत्तियों की मूल लागत रु. 10,00,000 थी। कंपनी सभी परिसंपत्तियों पर 10% अवमूल्यन सीधे रेखा के आधार पर लगाती है, जिसमें वे परिसंपत्तियाँ भी शामिल हैं जो वर्ष के दौरान खरीदी गई या बेची गई हैं। ऐसी ही एक परिसंपत्ति जिसकी लागत रु. 5,00,000 थी और वर्ष की शुरुआत में जमा अवमूल्यन रु. 1,00,000 था, वर्ष के दौरान निपटाई गई। वर्ष के अंत में जमा अवमूल्यन खाते का संतुलन वर्तमान वर्ष के अवमूल्यन चार्ज को ध्यान में रखते हुए होगा।

a)

रु. 2,20,000

b)

रु. 1,50,000

c)

रु. 1,20,000

d)

रु. 2,50,000

|

|

Spectrum Coaching Institute answered |

वर्ष के अंत में जमा अवमूल्यन खाता का संतुलन रु. 2,20,000 होगा। यह गणना इस प्रकार की जाती है कि वर्ष के दौरान 10% अवमूल्यन चार्ज किया गया और एक परिसंपत्ति को निपटाया गया।

जब एक संपत्ति का निपटान किया जाता है, तो प्रक्रिया को एक अलग खाते में रिकॉर्ड किया जाएगा जिसे कहा जाता है:- a)लाभ खाता

- b)आरक्षित खाता

- c)संपत्ति निपटान खाता

- d)बिक्री खाता

Correct answer is option 'C'. Can you explain this answer?

जब एक संपत्ति का निपटान किया जाता है, तो प्रक्रिया को एक अलग खाते में रिकॉर्ड किया जाएगा जिसे कहा जाता है:

a)

लाभ खाता

b)

आरक्षित खाता

c)

संपत्ति निपटान खाता

d)

बिक्री खाता

|

|

Learning Education answered |

संपत्ति निपटान खाता

सही उत्तर विकल्प C है: संपत्ति निपटान खाता। जब किसी संपत्ति का निपटान किया जाता है, तो इस प्रक्रिया को एक अलग खाते में रिकॉर्ड करना आवश्यक है जिसे संपत्ति निपटान खाता कहा जाता है। यह खाता संपत्ति के निपटान और इसके वित्तीय विवरणों पर प्रभाव को सही ढंग से दर्शाने में मदद करता है। यहाँ एक विस्तृत व्याख्या है:

1. परिभाषा: संपत्ति निपटान खाता एक अलग खाता है जिसका उपयोग संपत्ति के निपटान को रिकॉर्ड करने के लिए किया जाता है। यह तब बनाया जाता है जब एक संपत्ति को बेचा जाता है, स्क्रैप किया जाता है या अन्यथा निपटान किया जाता है।

2. उद्देश्य: संपत्ति निपटान खाता कई उद्देश्यों की सेवा करता है, जिसमें:

- संपत्ति के निपटान से प्राप्त आय का ट्रैक रखना।

- निपटान पर किसी भी लाभ या हानि को रिकॉर्ड करना।

- नियमित संचालन गतिविधियों से निपटान लेनदेन को अलग करना।

- संपत्तियों के निपटान के लिए एक स्पष्ट ऑडिट ट्रेल प्रदान करना।

3. निपटान का रिकॉर्ड करना: जब एक संपत्ति का निपटान किया जाता है, तो आमतौर पर निम्नलिखित प्रविष्टियां संपत्ति निपटान खाते में दर्ज की जाती हैं:

- डेबिट: संचयी मूल्यह्रास (संपत्ति से संबंधित संचयी मूल्यह्रास को हटाने के लिए)।

- डेबिट: संपत्ति निपटान खाता (निपटान की जा रही संपत्ति की लागत को रिकॉर्ड करने के लिए)।

- क्रेडिट: संपत्ति खाता (पुस्तकों से संपत्ति को हटाने के लिए)।

- क्रेडिट: संपत्ति निपटान पर लाभ/हानि (निपटान पर किसी भी लाभ या हानि को रिकॉर्ड करने के लिए)।

4. उदाहरण: मान लीजिए कि एक कंपनी एक उपकरण को $10,000 में बेचती है, जिसकी मूल लागत $15,000 थी और संचयी मूल्यह्रास $5,000 था। संपत्ति निपटान खाते में प्रविष्टि इस प्रकार होगी:

- डेबिट: संचयी मूल्यह्रास ($5,000)

- डेबिट: संपत्ति निपटान खाता ($15,000)

- क्रेडिट: उपकरण ($20,000)

- क्रेडिट: संपत्ति निपटान पर लाभ/हानि ($10,000)

5. वित्तीय विवरणों पर प्रभाव: संपत्ति निपटान खाता वित्तीय विवरणों में संपत्ति के निपटान को सही तरीके से दर्शाने में मदद करता है। संपत्ति निपटान खाते में दर्ज लाभ या हानि अंततः आय विवरण में स्थानांतरित की जाती है, जो कंपनी के शुद्ध आय और संचित आमदनी को प्रभावित करती है।

अंत में, जब एक संपत्ति का निपटान किया जाता है, तो प्रक्रिया को एक अलग खाते में रिकॉर्ड किया जाता है जिसे संपत्ति निपटान खाता कहा जाता है। यह खाता संपत्ति के निपटान और इसके वित्तीय विवरणों पर प्रभाव को सही ढंग से दर्शाने में मदद करता है।

सही उत्तर विकल्प C है: संपत्ति निपटान खाता। जब किसी संपत्ति का निपटान किया जाता है, तो इस प्रक्रिया को एक अलग खाते में रिकॉर्ड करना आवश्यक है जिसे संपत्ति निपटान खाता कहा जाता है। यह खाता संपत्ति के निपटान और इसके वित्तीय विवरणों पर प्रभाव को सही ढंग से दर्शाने में मदद करता है। यहाँ एक विस्तृत व्याख्या है:

1. परिभाषा: संपत्ति निपटान खाता एक अलग खाता है जिसका उपयोग संपत्ति के निपटान को रिकॉर्ड करने के लिए किया जाता है। यह तब बनाया जाता है जब एक संपत्ति को बेचा जाता है, स्क्रैप किया जाता है या अन्यथा निपटान किया जाता है।

2. उद्देश्य: संपत्ति निपटान खाता कई उद्देश्यों की सेवा करता है, जिसमें:

- संपत्ति के निपटान से प्राप्त आय का ट्रैक रखना।

- निपटान पर किसी भी लाभ या हानि को रिकॉर्ड करना।

- नियमित संचालन गतिविधियों से निपटान लेनदेन को अलग करना।

- संपत्तियों के निपटान के लिए एक स्पष्ट ऑडिट ट्रेल प्रदान करना।

3. निपटान का रिकॉर्ड करना: जब एक संपत्ति का निपटान किया जाता है, तो आमतौर पर निम्नलिखित प्रविष्टियां संपत्ति निपटान खाते में दर्ज की जाती हैं:

- डेबिट: संचयी मूल्यह्रास (संपत्ति से संबंधित संचयी मूल्यह्रास को हटाने के लिए)।

- डेबिट: संपत्ति निपटान खाता (निपटान की जा रही संपत्ति की लागत को रिकॉर्ड करने के लिए)।

- क्रेडिट: संपत्ति खाता (पुस्तकों से संपत्ति को हटाने के लिए)।

- क्रेडिट: संपत्ति निपटान पर लाभ/हानि (निपटान पर किसी भी लाभ या हानि को रिकॉर्ड करने के लिए)।

4. उदाहरण: मान लीजिए कि एक कंपनी एक उपकरण को $10,000 में बेचती है, जिसकी मूल लागत $15,000 थी और संचयी मूल्यह्रास $5,000 था। संपत्ति निपटान खाते में प्रविष्टि इस प्रकार होगी:

- डेबिट: संचयी मूल्यह्रास ($5,000)

- डेबिट: संपत्ति निपटान खाता ($15,000)

- क्रेडिट: उपकरण ($20,000)

- क्रेडिट: संपत्ति निपटान पर लाभ/हानि ($10,000)

5. वित्तीय विवरणों पर प्रभाव: संपत्ति निपटान खाता वित्तीय विवरणों में संपत्ति के निपटान को सही तरीके से दर्शाने में मदद करता है। संपत्ति निपटान खाते में दर्ज लाभ या हानि अंततः आय विवरण में स्थानांतरित की जाती है, जो कंपनी के शुद्ध आय और संचित आमदनी को प्रभावित करती है।

अंत में, जब एक संपत्ति का निपटान किया जाता है, तो प्रक्रिया को एक अलग खाते में रिकॉर्ड किया जाता है जिसे संपत्ति निपटान खाता कहा जाता है। यह खाता संपत्ति के निपटान और इसके वित्तीय विवरणों पर प्रभाव को सही ढंग से दर्शाने में मदद करता है।

कम होते मूल्य विधि के तहत मूल्यह्रास कैसे चार्ज किया जाता है?- a)हर वर्ष बढ़ता है

- b)हर वर्ष घटता है

- c)एक वर्ष में बढ़ता है और दूसरे वर्ष में घटता है

- d)हर वर्ष समान रहता है

Correct answer is option 'B'. Can you explain this answer?

कम होते मूल्य विधि के तहत मूल्यह्रास कैसे चार्ज किया जाता है?

a)

हर वर्ष बढ़ता है

b)

हर वर्ष घटता है

c)

एक वर्ष में बढ़ता है और दूसरे वर्ष में घटता है

d)

हर वर्ष समान रहता है

|

|

Learning Education answered |

कम होते मूल्य विधि द्वारा चार्ज किया गया मूल्यह्रास हर वर्ष घटेगा क्योंकि संपत्ति का मूल्य हर वर्ष पुरानी होने और उपयोग के कारण घटता है। इसलिए सही उत्तर है बी.

विकसित अवमूल्यन व्यय के लिए वैकल्पिक शब्द क्या है?- a) अवमूल्यन के लिए प्रावधान

- b) संचित अवमूल्यन

- c) लक्षित अवमूल्यन

- d) क्षय

Correct answer is option 'A'. Can you explain this answer?

विकसित अवमूल्यन व्यय के लिए वैकल्पिक शब्द क्या है?

a)

अवमूल्यन के लिए प्रावधान

b)

संचित अवमूल्यन

c)

लक्षित अवमूल्यन

d)

क्षय

|

|

Learning Education answered |

अवमूल्यन के लिए प्रावधान विकसित अवमूल्यन व्यय के लिए एक वैकल्पिक शब्द है। अवमूल्यन व्यय को आय विवरण पर एक गैर-नकद व्यय के रूप में मान्यता दी जाती है, जो कंपनी की शुद्ध आय को कम करता है।

D लिमिटेड की पुस्तकों में, मशीनरी खाता 1 अप्रैल 2010 को 60,000 रुपये के डेबिट बैलेंस को दर्शाता है। मशीनरी को 30 सितंबर 2011 को 30,000 रुपये में बेचा गया। कंपनी प्रति वर्ष 20% की दर से घटती बैलेंस पद्धति पर मूल्यह्रास चार्ज करती है।

2011-12 के लिए मूल्यह्रास =- a)6,000 रुपये

- b)9,000 रुपये

- c)4,800 रुपये

- d)12,000 रुपये

Correct answer is option 'C'. Can you explain this answer?

D लिमिटेड की पुस्तकों में, मशीनरी खाता 1 अप्रैल 2010 को 60,000 रुपये के डेबिट बैलेंस को दर्शाता है। मशीनरी को 30 सितंबर 2011 को 30,000 रुपये में बेचा गया। कंपनी प्रति वर्ष 20% की दर से घटती बैलेंस पद्धति पर मूल्यह्रास चार्ज करती है।

2011-12 के लिए मूल्यह्रास =

2011-12 के लिए मूल्यह्रास =

a)

6,000 रुपये

b)

9,000 रुपये

c)

4,800 रुपये

d)

12,000 रुपये

|

Aim It Academy answered |

2011-12 के लिए मूल्यह्रास की गणना इस प्रकार की जाती है: पहले वर्ष में मशीनरी का डेबिट बैलेंस 60,000 रुपये था। पहले वर्ष में मूल्यह्रास होगा 60,000 रुपये का 20%, जो कि 12,000 रुपये है। फिर, अगले वर्ष का बैलेंस 60,000 - 12,000 = 48,000 रुपये होगा। दूसरे वर्ष में मूल्यह्रास होगा 48,000 रुपये का 20%, जो कि 9,600 रुपये है। लेकिन चूंकि मशीनरी 30 सितंबर 2011 को बेची गई थी, इसलिए 2011-12 के लिए मूल्यह्रास केवल 4,800 रुपये होगा।

एच लिमिटेड ने 01 अप्रैल, 2000 को 3,00,000 रुपये में एक मशीनरी खरीदी। यह अनुमान है कि मशीनरी की उपयोगी जीवन 5 वर्ष होगी, जिसके बाद इसका कोई पुनर्प्राप्ति मूल्य नहीं होगा। यदि कंपनी वर्षों के योग के अंकों की विधि का अनुसरण करती है, तो वर्ष 2004-05 के दौरान चार्ज किया गया मूल्यह्रास का राशि क्या थी?- a)1,00,000 रुपये

- b)80,000 रुपये

- c)60,000 रुपये

- d)20,000 रुपये

Correct answer is option 'D'. Can you explain this answer?

एच लिमिटेड ने 01 अप्रैल, 2000 को 3,00,000 रुपये में एक मशीनरी खरीदी। यह अनुमान है कि मशीनरी की उपयोगी जीवन 5 वर्ष होगी, जिसके बाद इसका कोई पुनर्प्राप्ति मूल्य नहीं होगा। यदि कंपनी वर्षों के योग के अंकों की विधि का अनुसरण करती है, तो वर्ष 2004-05 के दौरान चार्ज किया गया मूल्यह्रास का राशि क्या थी?

a)

1,00,000 रुपये

b)

80,000 रुपये

c)

60,000 रुपये

d)

20,000 रुपये

|

Wizius Careers answered |

मशीनरी की लागत 3,00,000 रुपये है और इसकी उपयोगी जीवन 5 वर्ष है। वर्षों के योग के अंकों की विधि के अनुसार, कुल वर्ष का योग 15 है (1+2+3+4+5)। वर्ष 2004-05 में मूल्यह्रास की गणना 3,00,000 रुपये के लिए 3/15 के अनुपात में की जाएगी, जिससे यह 60,000 रुपये होती है।

रोहन लिमिटेड कोयला खनन के व्यवसाय में है। इसे मूल्यह्रास चार्ज करना चाहिए:- a)संकट निधि विधि

- b)वार्षिकी विधि

- c)उत्पादन इकाइयों की विधि

- d)उपभोग विधि

Correct answer is option 'D'. Can you explain this answer?

रोहन लिमिटेड कोयला खनन के व्यवसाय में है। इसे मूल्यह्रास चार्ज करना चाहिए:

a)

संकट निधि विधि

b)

वार्षिकी विधि

c)

उत्पादन इकाइयों की विधि

d)

उपभोग विधि

|

|

Learning Education answered |

रोहन लिमिटेड कोयला खनन के व्यवसाय में होने के नाते, इसे उपभोग विधि के अनुसार मूल्यह्रास चार्ज करना चाहिए, जो संसाधनों के भंडार के खत्म होने के आधार पर मूल्यह्रास को मापता है।

01 अप्रैल, 2004 को ए लिमिटेड के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस विधि के तहत प्रति वर्ष 10% की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन की स्थापना के लिए ₹6,000 खर्च किए। कंपनी ने मूल्यह्रास प्रदान करने की विधि को घटती बैलेंस विधि से सीधे रेखा विधि में बदलने का निर्णय लिया, जिसका प्रभाव पूर्ववत 01 अप्रैल, 2002 से होगा। मूल्यह्रास की दर वही रहेगी।

कंपनी ने वर्ष 2004-2005 में विधि में परिवर्तन के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।2002-03 में प्रदान की गई मूल्यह्रास = ______।- a)₹ 56,700

- b)63,000 रुपये

- c)रु. 70,000

- d)₹ 77,778

Correct answer is option 'C'. Can you explain this answer?

01 अप्रैल, 2004 को ए लिमिटेड के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस विधि के तहत प्रति वर्ष 10% की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन की स्थापना के लिए ₹6,000 खर्च किए। कंपनी ने मूल्यह्रास प्रदान करने की विधि को घटती बैलेंस विधि से सीधे रेखा विधि में बदलने का निर्णय लिया, जिसका प्रभाव पूर्ववत 01 अप्रैल, 2002 से होगा। मूल्यह्रास की दर वही रहेगी।

कंपनी ने वर्ष 2004-2005 में विधि में परिवर्तन के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस विधि के तहत प्रति वर्ष 10% की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन की स्थापना के लिए ₹6,000 खर्च किए। कंपनी ने मूल्यह्रास प्रदान करने की विधि को घटती बैलेंस विधि से सीधे रेखा विधि में बदलने का निर्णय लिया, जिसका प्रभाव पूर्ववत 01 अप्रैल, 2002 से होगा। मूल्यह्रास की दर वही रहेगी।

कंपनी ने वर्ष 2004-2005 में विधि में परिवर्तन के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

2002-03 में प्रदान की गई मूल्यह्रास = ______।

a)

₹ 56,700

b)

63,000 रुपये

c)

रु. 70,000

d)

₹ 77,778

|

|

Aim It Academy answered |

1 अप्रैल, 2004 का बैलेंस 567000 है।

इसका मतलब है कि 31 मार्च, 2004 पर क्रेडिट बैलेंस भी 567000 है।

मान लेते हैं कि 1 अप्रैल 2003 का बैलेंस x है।

फिर, मूल्यह्रास x का 10% होगा, अर्थात्

10x ÷ 100 = x/10। इससे हम समझ सकते हैं कि x - x/10 = 567000।

यहाँ हमें यह पता चला कि x का मान 630000 है।

इसी प्रक्रिया का पालन हम वर्ष 2002 से 2003 के लिए करेंगे, x - x/10 = 630000 और x का मान 700000 है।

इसलिए मूल्यह्रास 7 लाख का 10%, अर्थात् 70000 होगा।

इसका मतलब है कि 31 मार्च, 2004 पर क्रेडिट बैलेंस भी 567000 है।

मान लेते हैं कि 1 अप्रैल 2003 का बैलेंस x है।

फिर, मूल्यह्रास x का 10% होगा, अर्थात्

10x ÷ 100 = x/10। इससे हम समझ सकते हैं कि x - x/10 = 567000।

यहाँ हमें यह पता चला कि x का मान 630000 है।

इसी प्रक्रिया का पालन हम वर्ष 2002 से 2003 के लिए करेंगे, x - x/10 = 630000 और x का मान 700000 है।

इसलिए मूल्यह्रास 7 लाख का 10%, अर्थात् 70000 होगा।

घटती विधि के तहत मूल्यह्रास की दर क्या है?- a)12% प्रति वर्ष

- b)15% प्रति वर्ष

- c)10% प्रति वर्ष

- d)निश्चित नहीं

Correct answer is option 'D'. Can you explain this answer?

घटती विधि के तहत मूल्यह्रास की दर क्या है?

a)

12% प्रति वर्ष

b)

15% प्रति वर्ष

c)

10% प्रति वर्ष

d)

निश्चित नहीं

|

|

Target Study Academy answered |

इस विधि के तहत, मूल्यह्रास की राशि को वर्ष की शुरुआत में पुस्तकों में खड़ी संपत्ति के घटते या कम होते मूल्य का एक निश्चित प्रतिशत के रूप में गणना किया जाता है, ताकि संपत्ति के पुस्तक मूल्य को उसकी अवशिष्ट मूल्य तक लाया जा सके। मूल्यह्रास की राशि हर वर्ष घटती जाती है।

किस अवमूल्यन विधि के तहत अचल संपत्ति की उपयोगी जीवन के दौरान अवमूल्यन व्यय की राशि समान रहती है?- a) सোজा रेखा विधि

- b) घटती संतुलन विधि

- c) उत्पादित इकाइयों की संख्या विधि

- d) मशीन घंटे विधि

Correct answer is option 'A'. Can you explain this answer?

किस अवमूल्यन विधि के तहत अचल संपत्ति की उपयोगी जीवन के दौरान अवमूल्यन व्यय की राशि समान रहती है?

a)

सোজा रेखा विधि

b)

घटती संतुलन विधि

c)

उत्पादित इकाइयों की संख्या विधि

d)

मशीन घंटे विधि

|

|

Target Study Academy answered |

सोजा रेखा विधि के तहत अवमूल्यन व्यय की राशि अचल संपत्ति की पूरी उपयोगी जीवन में समान रहती है क्योंकि, सोजा रेखा विधि के तहत अवमूल्यन की गणना संपत्ति की मूल लागत पर की जाती है और संपत्ति के घटते मूल्य पर नहीं।

संपत्ति की अधिग्रहण लागत का वह हिस्सा, जो अभी तक आवंटित नहीं किया गया है, उसे क्या कहा जाता है?- a)लिखित मूल्य

- b)संचित मूल्य

- c)अर्जित मूल्य

- d)निवेश मूल्य

Correct answer is option 'A'. Can you explain this answer?

संपत्ति की अधिग्रहण लागत का वह हिस्सा, जो अभी तक आवंटित नहीं किया गया है, उसे क्या कहा जाता है?

a)

लिखित मूल्य

b)

संचित मूल्य

c)

अर्जित मूल्य

d)

निवेश मूल्य

|

|

Glance Learning Institute answered |

लिखित मूल्य वह मूल्य है जो किसी संपत्ति का होता है जब उसके मूल्यह्रास या अमोर्टाइजेशन का हिसाब किया जाता है। इसे संपत्ति के मूल मूल्य से संचित मूल्यह्रास या अमोर्टाइजेशन को घटाकर निकाला जाता है, और यह लेखा दृष्टिकोण से संपत्ति का वर्तमान मूल्य दर्शाता है। यह वह संपत्ति का मूल्य है जिस पर अभी तक मूल्यह्रास नहीं लगाया गया है और इसे बैलेंस शीट में संपत्ति के शुद्ध पुस्तक मूल्य के रूप में देखा जा सकता है।

मूल लागत = रु. 1,26,000। अवशेष मूल्य = 6,000। उत्पादन की विधि के अनुसार दूसरे वर्ष का मूल्यह्रास, यदि दूसरे वर्ष में उत्पादित यूनिट 5,000 थीं और कुल अनुमानित उत्पादन 50,000 था।- a)10,800

- b)11,340

- c)12,600

- d)12,000

Correct answer is option 'D'. Can you explain this answer?

मूल लागत = रु. 1,26,000। अवशेष मूल्य = 6,000। उत्पादन की विधि के अनुसार दूसरे वर्ष का मूल्यह्रास, यदि दूसरे वर्ष में उत्पादित यूनिट 5,000 थीं और कुल अनुमानित उत्पादन 50,000 था।

a)

10,800

b)

11,340

c)

12,600

d)

12,000

|

|

Iq Funda answered |

दिया गया:

- मूल लागत = ₹1,26,000

- बचत मूल्य = ₹6,000

- दूसरे वर्ष में उत्पादित इकाइयाँ = 5,000 इकाइयाँ

- कुल अनुमानित उत्पादन = 50,000 इकाइयाँ

चरण 1: मूल्यह्रास की राशि की गणना करें

विभाजन योग्य राशि = मूल लागत - बचत मूल्य

विभाजन योग्य राशि = ₹1,26,000 - ₹6,000 = ₹1,20,000

चरण 2: प्रति इकाई मूल्यह्रास की गणना करें

चरण 3: दूसरे वर्ष के लिए मूल्यह्रास की गणना करें

चरण 3: दूसरे वर्ष के लिए मूल्यह्रास की गणना करें

दूसरे वर्ष के लिए मूल्यह्रास = प्रति इकाई मूल्यह्रास × दूसरे वर्ष में उत्पादित इकाइयाँ

दूसरे वर्ष के लिए मूल्यह्रास = ₹2.40 × 5,000 = ₹12,000

दूसरे वर्ष का मूल्यह्रास ₹12,000 है, इसलिए सही उत्तर विकल्प D: ₹12,000 है।

कंपनी XYZ सभी अपने स्थाई संपत्तियों के लिए स्थिर रेखा विधि का उपयोग करती है। 1 जनवरी को इसने एक मशीन किराए पर खरीदी। कैश कीमत $150,000 थी और वर्ष का ब्याज $6,500 है। मशीन की अनुमानित उपयोगी आयु पांच वर्ष है और इसका कोई अवशिष्ट मूल्य नहीं है। 31 दिसंबर को समाप्त वर्ष के लिए मूल्यह्रास का चार्ज क्या होगा?- a)$15,500

- b)$26,900

- c)$30,000

- d)$42,550

Correct answer is option 'C'. Can you explain this answer?

कंपनी XYZ सभी अपने स्थाई संपत्तियों के लिए स्थिर रेखा विधि का उपयोग करती है। 1 जनवरी को इसने एक मशीन किराए पर खरीदी। कैश कीमत $150,000 थी और वर्ष का ब्याज $6,500 है। मशीन की अनुमानित उपयोगी आयु पांच वर्ष है और इसका कोई अवशिष्ट मूल्य नहीं है। 31 दिसंबर को समाप्त वर्ष के लिए मूल्यह्रास का चार्ज क्या होगा?

a)

$15,500

b)

$26,900

c)

$30,000

d)

$42,550

|

|

Iq Funda answered |

दी गई जानकारी:

- मशीन की कैश कीमत = $150,000

- अनुमानित उपयोगी आयु = 5 वर्ष

- अवशिष्ट मूल्य = $0 (कोई अवशिष्ट मूल्य नहीं)

चरण 1: मूल्यह्रास योग्य राशि की गणना करें

चूंकि कोई अवशिष्ट मूल्य नहीं है, मूल्यह्रास योग्य राशि मशीन की कैश कीमत के बराबर है:

मूल्यह्रास योग्य राशि = कैश कीमत = 150,000

चरण 2: वार्षिक मूल्यह्रास की गणना करें

स्थिर रेखा विधि का उपयोग करते हुए:

मशीन की वार्षिक मूल्यह्रास = मूल्यह्रास योग्य राशि / अनुमानित उपयोगी आयु = 150,000 / 5 = $30,000

मशीन की वार्षिक मूल्यह्रास = मूल्यह्रास योग्य राशि / अनुमानित उपयोगी आयु = 150,000 / 5 = $30,000

इसलिए, 31 दिसंबर को समाप्त वर्ष के लिए मूल्यह्रास का चार्ज $30,000 है, इसलिए सही उत्तर विकल्प C: $30,000 है।

B Limited has been charging depreciation on the straight line method. It charges a full year depreciation even if the machinery is utilized only for part of the year. An equipment which was purchased for Rs.3,50,000 now stands at Rs.2,97,500 after depreciating at the rate of 5% on a straight line basis. Now the company decides to change the method of depreciation with retrospective effect. The applicable reducing balance rate for this machinery would be 8% p.a. Assuming that before the effect of this change could be accounted, depreciation for the current year is already charged based on straight line method and is reflected in the depreciated value of Rs.2,97,500.

यदि 8% मूल्यह्रास घटते संतुलन विधि द्वारा लिया गया था, तो तीसरे वर्ष के अंत में शेष मूल्य क्या होगा?- a)₹2,72,541

- b)₹2,96,240

- c)₹3,22,000

- d)₹3,60,000

Correct answer is option 'A'. Can you explain this answer?

B Limited has been charging depreciation on the straight line method. It charges a full year depreciation even if the machinery is utilized only for part of the year. An equipment which was purchased for Rs.3,50,000 now stands at Rs.2,97,500 after depreciating at the rate of 5% on a straight line basis. Now the company decides to change the method of depreciation with retrospective effect. The applicable reducing balance rate for this machinery would be 8% p.a. Assuming that before the effect of this change could be accounted, depreciation for the current year is already charged based on straight line method and is reflected in the depreciated value of Rs.2,97,500.

यदि 8% मूल्यह्रास घटते संतुलन विधि द्वारा लिया गया था, तो तीसरे वर्ष के अंत में शेष मूल्य क्या होगा?

a)

₹2,72,541

b)

₹2,96,240

c)

₹3,22,000

d)

₹3,60,000

|

|

Wizius Careers answered |

दिया गया:

- उपकरण की मूल लागत: ₹3,50,000

- वास्तविक मूल्यह्रास दर (घटते संतुलन विधि): 8% प्रति वर्ष

- सीधी रेखा विधि के अंतर्गत वर्तमान मूल्यह्रासित मूल्य: ₹2,97,500 (वर्तमान वर्ष के मूल्यह्रास के बाद).

हम यह गणना करेंगे कि यदि मूल्यह्रास घटते संतुलन विधि (RBM) का उपयोग करके सभी तीन वर्षों के लिए लिया गया होता, तो शेष मूल्य क्या होता।

चरण 1: पहले वर्ष के लिए RBM का उपयोग करके मूल्यह्रास की गणना करें

पहले वर्ष के लिए मूल्यह्रास की गणना ₹3,50,000 की मूल लागत पर 8% की दर से की गई है:

वास्तविक मूल्यह्रास (1st वर्ष) = ₹3,50,000 × 8% = ₹28,000

पहले वर्ष के अंत में शेष मूल्य है:

WDV (पहले वर्ष के अंत) = ₹3,50,000 − ₹28,000 = ₹3,22,000

चरण 2: दूसरे वर्ष के लिए RBM का उपयोग करके मूल्यह्रास की गणना करें

दूसरे वर्ष के लिए मूल्यह्रास पहले वर्ष के अंत में शेष मूल्य (₹3,22,000) पर आधारित है:

वास्तविक मूल्यह्रास (2nd वर्ष) = ₹3,22,000 × 8% = ₹25,760

दूसरे वर्ष के अंत में शेष मूल्य है:

WDV (दूसरे वर्ष के अंत) = ₹3,22,000 − ₹25,760 = ₹2,96,240

चरण 3: तीसरे वर्ष के लिए RBM का उपयोग करके मूल्यह्रास की गणना करें

तीसरे वर्ष के लिए मूल्यह्रास दूसरे वर्ष के अंत में शेष मूल्य (₹2,96,240) पर आधारित है:

वास्तविक मूल्यह्रास (3rd वर्ष) = ₹2,96,240 × 8% = ₹23,699.20

तीसरे वर्ष के अंत में शेष मूल्य है:

WDV (तीसरे वर्ष के अंत) = ₹2,96,240 − ₹23,699.20 = ₹2,72,540.80

तीसरे वर्ष के अंत में शेष मूल्य लगभग ₹2,72,541 है, इसलिए सही उत्तर है: A: ₹2,72,541.

B Limited has been charging depreciation on the straight line method. It charges a full year depreciation even if the machinery is utilized only for part of the year. An equipment which was purchased for Rs.3,50,000 now stands at Rs.2,97,500 after depreciating at the rate of 5% on a straight line basis. Now the company decides to change the method of depreciation with retrospective effect. The applicable reducing balance rate for this machinery would be 8% p.a. Assuming that before the effect of this change could be accounted, depreciation for the current year is already charged based on straight line method and is reflected in the depreciated value of Rs.2,97,500.

यदि 8% मूल्यह्रास घटते संतुलन विधि द्वारा लिया गया था, तो पहले वर्ष के अंत में WDV क्या होगा?- a)रु. 2,72,541

- b)रु. 2,96,240

- c)रु. 3,22,000

- d)रु. 3,60,000

Correct answer is option 'C'. Can you explain this answer?

B Limited has been charging depreciation on the straight line method. It charges a full year depreciation even if the machinery is utilized only for part of the year. An equipment which was purchased for Rs.3,50,000 now stands at Rs.2,97,500 after depreciating at the rate of 5% on a straight line basis. Now the company decides to change the method of depreciation with retrospective effect. The applicable reducing balance rate for this machinery would be 8% p.a. Assuming that before the effect of this change could be accounted, depreciation for the current year is already charged based on straight line method and is reflected in the depreciated value of Rs.2,97,500.

यदि 8% मूल्यह्रास घटते संतुलन विधि द्वारा लिया गया था, तो पहले वर्ष के अंत में WDV क्या होगा?

a)

रु. 2,72,541

b)

रु. 2,96,240

c)

रु. 3,22,000

d)

रु. 3,60,000

|

|

Learning Education answered |

दिया गया:

- उपकरण की खरीद लागत: ₹3,50,000

- मूल्यह्रास दर (घटते संतुलन विधि): प्रति वर्ष 8%

कदम 1: घटते संतुलन विधि का उपयोग करके पहले वर्ष के लिए मूल्यह्रास की गणना करें

मूल्यह्रास = संपत्ति की लागत × मूल्यह्रास

मूल्यह्रास = ₹3,50,000 × 8% = ₹28,000

कदम 2: पहले वर्ष के अंत में WDV की गणना करें

पहले वर्ष के अंत में WDV = संपत्ति की लागत − मूल्यह्रास

WDV = ₹3,50,000 − ₹28,000 = ₹3,22,000

पहले वर्ष के अंत में WDV ₹3,22,000 है, इसलिए सही उत्तर है: C: ₹3,22,000.

मूल्यह्रास = संपत्ति की लागत × मूल्यह्रास

मूल्यह्रास = ₹3,50,000 × 8% = ₹28,000

कदम 2: पहले वर्ष के अंत में WDV की गणना करें

पहले वर्ष के अंत में WDV = संपत्ति की लागत − मूल्यह्रास

WDV = ₹3,50,000 − ₹28,000 = ₹3,22,000

पहले वर्ष के अंत में WDV ₹3,22,000 है, इसलिए सही उत्तर है: C: ₹3,22,000.

01 अप्रैल, 2004 को A Ltd. के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस पद्धति के तहत 10% प्रति वर्ष की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन के स्थापना में ₹6,000 खर्च किए। कंपनी ने 01 अप्रैल, 2002 से पूर्ववर्ती प्रभाव के साथ मूल्यह्रास प्रदान करने की प्रणाली को घटती बैलेंस पद्धति से सीधी रेखा पद्धति में बदलने का निर्णय लिया। मूल्यह्रास की दर समान रहेगी।

कंपनी ने 2004-2005 में पद्धति में बदलाव के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।नए तरीके के तहत मूल्यह्रास 2002-03 और 2003-04 के लिए = _______।- a)₹ 1,33,400

- b)रु. 1,40,000

- c)₹ 1,26,000

- d)रु. 1,55,556

Correct answer is option 'C'. Can you explain this answer?

01 अप्रैल, 2004 को A Ltd. के मशीनरी खाते का डेबिट बैलेंस ₹5,67,000 था।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस पद्धति के तहत 10% प्रति वर्ष की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन के स्थापना में ₹6,000 खर्च किए। कंपनी ने 01 अप्रैल, 2002 से पूर्ववर्ती प्रभाव के साथ मूल्यह्रास प्रदान करने की प्रणाली को घटती बैलेंस पद्धति से सीधी रेखा पद्धति में बदलने का निर्णय लिया। मूल्यह्रास की दर समान रहेगी।

कंपनी ने 2004-2005 में पद्धति में बदलाव के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

मशीन 01 अप्रैल, 2002 को खरीदी गई थी। कंपनी ने घटती बैलेंस पद्धति के तहत 10% प्रति वर्ष की दर से मूल्यह्रास चार्ज किया। 01 अक्टूबर, 2004 को, कंपनी ने ₹60,000 की लागत पर एक नई मशीन खरीदी और नई मशीन के स्थापना में ₹6,000 खर्च किए। कंपनी ने 01 अप्रैल, 2002 से पूर्ववर्ती प्रभाव के साथ मूल्यह्रास प्रदान करने की प्रणाली को घटती बैलेंस पद्धति से सीधी रेखा पद्धति में बदलने का निर्णय लिया। मूल्यह्रास की दर समान रहेगी।

कंपनी ने 2004-2005 में पद्धति में बदलाव के कारण मूल्यह्रास के संबंध में आवश्यक समायोजन करने का निर्णय लिया।

नए तरीके के तहत मूल्यह्रास 2002-03 और 2003-04 के लिए = _______।

a)

₹ 1,33,400

b)

रु. 1,40,000

c)

₹ 1,26,000

d)

रु. 1,55,556

|

|

Target Study Academy answered |

दी गई जानकारी:

- 04 अप्रैल, 2004 को मशीन का डेबिट बैलेंस: ₹5,67,000

- मशीन खरीदने की तारीख: 01 अप्रैल, 2002

- मशीन की लागत (पिछले चरण में की गई गणना के अनुसार): ₹6,30,000 (कम होती हुई बैलेंस विधि से गणना के अनुसार)

- अवमूल्यन की दर: प्रति वर्ष 10%

- उपयोगी जीवन: चूंकि कोई उपयोगी जीवन प्रदान नहीं किया गया है, हम मान लेंगे कि अवमूल्यन के लिए वही दर SLM के अंतर्गत लागू होती है।

- अवशिष्ट मूल्य: प्रदान नहीं किया गया, इसलिए इसे 0 मान लिया गया।

चरण 1:स्ट्रेट-लाइन विधि के अंतर्गत वार्षिक अवमूल्यन की गणना करें

SLM के अंतर्गत, अवमूल्यन की गणना इस प्रकार की जाती है:

यहां, हम अवमूल्यन की दर (10%) का उपयोग कर रहे हैं, इसलिए हम वार्षिक अवमूल्यन की गणना कर सकते हैं:

वार्षिक अवमूल्यन = संपत्ति की लागत × अवमूल्यन की दर

मशीन की लागत = ₹6,30,000

अवमूल्यन की दर = 10%

वार्षिक अवमूल्यन = ₹6,30,000 × 10% = ₹63,000

चरण 2:2002-03 और 2003-04 के लिए कुल अवमूल्यन की गणना करें

चूंकि SLM के अंतर्गत अवमूल्यन हर वर्ष समान होता है, प्रत्येक वर्ष का अवमूल्यन ₹63,000 है।

यहां, हम अवमूल्यन की दर (10%) का उपयोग कर रहे हैं, इसलिए हम वार्षिक अवमूल्यन की गणना कर सकते हैं:

वार्षिक अवमूल्यन = संपत्ति की लागत × अवमूल्यन की दर

मशीन की लागत = ₹6,30,000

अवमूल्यन की दर = 10%

वार्षिक अवमूल्यन = ₹6,30,000 × 10% = ₹63,000

चरण 2:2002-03 और 2003-04 के लिए कुल अवमूल्यन की गणना करें

चूंकि SLM के अंतर्गत अवमूल्यन हर वर्ष समान होता है, प्रत्येक वर्ष का अवमूल्यन ₹63,000 है।

- अवमूल्यन 2002-03 के लिए = ₹63,000

- अवमूल्यन 2003-04 के लिए = ₹63,000

चरण 3:दोनों वर्षों के लिए कुल अवमूल्यन

कुल अवमूल्यन = ₹63,000 + ₹63,000 = ₹1,26,000

नए विधि (स्ट्रेट-लाइन विधि) के अंतर्गत 2002-03 और 2003-04 के लिए कुल अवमूल्यन ₹1,26,000 है।

कुल अवमूल्यन = ₹63,000 + ₹63,000 = ₹1,26,000

नए विधि (स्ट्रेट-लाइन विधि) के अंतर्गत 2002-03 और 2003-04 के लिए कुल अवमूल्यन ₹1,26,000 है।

1 अक्टूबर, 2001 को दो मशीनें क्रमशः ₹20,000 और ₹15,000 की लागत पर खरीदी गईं।

31 मार्च, 2005 को, दोनों मशीनों को क्षति के कारण नष्ट करना पड़ा और उन्हें क्रमशः ₹25,000 और ₹20,000 की लागत वाली दो मशीनों से प्रतिस्थापित करना पड़ा।एक नष्ट की गई मशीन को ₹10,000 में बेचा गया और दूसरी मशीन से ₹5,000 प्राप्त होने की उम्मीद थी। कंपनी लेखन मूल्य पर 15% की दर से अवमूल्यन प्रदान करती है। प्रश्न: दोनों मशीनों पर नष्ट होने तक कुल अवमूल्यन की राशि क्या है?- a)₹21,000

- b)₹15,118

- c)₹13,595

- d)₹18,194

Correct answer is option 'B'. Can you explain this answer?

1 अक्टूबर, 2001 को दो मशीनें क्रमशः ₹20,000 और ₹15,000 की लागत पर खरीदी गईं।

31 मार्च, 2005 को, दोनों मशीनों को क्षति के कारण नष्ट करना पड़ा और उन्हें क्रमशः ₹25,000 और ₹20,000 की लागत वाली दो मशीनों से प्रतिस्थापित करना पड़ा।

31 मार्च, 2005 को, दोनों मशीनों को क्षति के कारण नष्ट करना पड़ा और उन्हें क्रमशः ₹25,000 और ₹20,000 की लागत वाली दो मशीनों से प्रतिस्थापित करना पड़ा।

एक नष्ट की गई मशीन को ₹10,000 में बेचा गया और दूसरी मशीन से ₹5,000 प्राप्त होने की उम्मीद थी। कंपनी लेखन मूल्य पर 15% की दर से अवमूल्यन प्रदान करती है।

प्रश्न: दोनों मशीनों पर नष्ट होने तक कुल अवमूल्यन की राशि क्या है?

a)

₹21,000

b)

₹15,118

c)

₹13,595

d)

₹18,194

|

|

Wizius Careers answered |

दी गई जानकारी को निम्नलिखित रूप में संक्षेपित किया जा सकता है:

- दो मशीनें 1 अक्टूबर, 2001 को खरीदी गईं, जिनकी लागत क्रमशः 20,000 रुपये और 15,000 रुपये थी।

- 31 मार्च, 2005 को दोनों मशीनों को फेंक दिया गया और उनकी जगह दो नई मशीनें खरीदी गईं जिनकी लागत क्रमशः 25,000 रुपये और 20,000 रुपये थी।

- एक फेंकी गई मशीन 10,000 रुपये में बेची गई और दूसरी मशीन से 5,000 रुपये प्राप्त होने की उम्मीद थी।

- फर्म कम मूल्य पर 15% की दर से मूल्यह्रास प्रदान करती है।

गणना:

आइए प्रत्येक मशीन पर मूल्यह्रास की गणना करते हैं:

- मशीन 1:

- मशीन 1 की लागत = 20,000 रुपये

- विजयह्रास दर = 15%

- पहले वर्ष का मूल्यह्रास = 15% का 20,000 रुपये = 3,000 रुपये

- दूसरे वर्ष का मूल्यह्रास = 15% का (20,000 रुपये - 3,000 रुपये) = 2,550 रुपये

- तीसरे वर्ष का मूल्यह्रास = 15% का (20,000 रुपये - 3,000 रुपये - 2,550 रुपये) = 2,168 रुपये

- चौथे वर्ष का मूल्यह्रास = 15% का (20,000 रुपये - 3,000 रुपये - 2,550 रुपये - 2,168 रुपये) = 1,843 रुपये

- मशीन 1 पर कुल मूल्यह्रास = 3,000 रुपये + 2,550 रुपये + 2,168 रुपये + 1,843 रुपये = 9,561 रुपये

- मशीन 2:

- मशीन 2 की लागत = 15,000 रुपये

- विजयह्रास दर = 15%

- पहले वर्ष का मूल्यह्रास = 15% का 15,000 रुपये = 2,250 रुपये

- दूसरे वर्ष का मूल्यह्रास = 15% का (15,000 रुपये - 2,250 रुपये) = 1,913 रुपये

- तीसरे वर्ष का मूल्यह्रास = 15% का (15,000 रुपये - 2,250 रुपये - 1,913 रुपये) = 1,627 रुपये

- चौथे वर्ष का मूल्यह्रास = 15% का (15,000 रुपये - 2,250 रुपये - 1,913 रुपये - 1,627 रुपये) = 1,383 रुपये

- मशीन 2 पर कुल मूल्यह्रास = 2,250 रुपये + 1,913 रुपये + 1,627 रुपये + 1,383 रुपये = 7,173 रुपये

निम्नलिखित जानकारी पर विचार करें:

I. लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की दर = 20%.

II. संपत्ति की मूल लागत = रु.1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960. प्रश्न. दूसरे वर्ष के लिए मूल्यह्रास = - a)20,000

- b)16,000

- c)12,800

- d)10,240

Correct answer is option 'B'. Can you explain this answer?

निम्नलिखित जानकारी पर विचार करें:

I. लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की दर = 20%.

II. संपत्ति की मूल लागत = रु.1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960.

II. संपत्ति की मूल लागत = रु.1,00,000.

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960.

प्रश्न. दूसरे वर्ष के लिए मूल्यह्रास =

a)

20,000

b)

16,000

c)

12,800

d)

10,240

|

|

Learnpro Institute answered |

दूसरे वर्ष के लिए मूल्यह्रास की गणना करने के लिए, हम लिखित मूल्यह्रास विधि का उपयोग कर सकते हैं। लिखित मूल्यह्रास विधि के तहत मूल्यह्रास के लिए सूत्र है:

मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) × मूल्यह्रास की दर

दी गई जानकारी:

- लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की दर = 20%

- संपत्ति की मूल लागत = रु.1,00,000

- उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960

दी गई जानकारी का उपयोग करते हुए, हम दूसरे वर्ष के लिए मूल्यह्रास की गणना इस प्रकार कर सकते हैं:

1. पहले वर्ष के लिए मूल्यह्रास की गणना करें:

पहले वर्ष के लिए मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) × मूल्यह्रास की दर

= (1,00,000 - 40,960) × 20%

= 59,040 × 20%

= 11,808

2. पहले वर्ष के अंत में चलनिधि का मूल्यांकन करें:

पहले वर्ष के अंत में चलनिधि = मूल लागत - पहले वर्ष के लिए मूल्यह्रास

= 1,00,000 - 11,808

= 88,192

3. दूसरे वर्ष के लिए मूल्यह्रास की गणना करें:

दूसरे वर्ष के लिए मूल्यह्रास = (पहले वर्ष के अंत में चलनिधि - अवशिष्ट मूल्य) × मूल्यह्रास की दर

= (88,192 - 40,960) × 20%

= 47,232 × 20%

= 9,446.4

इसलिए, दूसरे वर्ष के लिए मूल्यह्रास रु. 9,446.4 है, जो लगभग रु. 9,446 है।

मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) × मूल्यह्रास की दर

दी गई जानकारी:

- लिखित मूल्यह्रास विधि के तहत मूल्यह्रास की दर = 20%

- संपत्ति की मूल लागत = रु.1,00,000

- उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = रु.40,960

दी गई जानकारी का उपयोग करते हुए, हम दूसरे वर्ष के लिए मूल्यह्रास की गणना इस प्रकार कर सकते हैं:

1. पहले वर्ष के लिए मूल्यह्रास की गणना करें:

पहले वर्ष के लिए मूल्यह्रास = (मूल लागत - अवशिष्ट मूल्य) × मूल्यह्रास की दर

= (1,00,000 - 40,960) × 20%

= 59,040 × 20%

= 11,808

2. पहले वर्ष के अंत में चलनिधि का मूल्यांकन करें:

पहले वर्ष के अंत में चलनिधि = मूल लागत - पहले वर्ष के लिए मूल्यह्रास

= 1,00,000 - 11,808

= 88,192

3. दूसरे वर्ष के लिए मूल्यह्रास की गणना करें:

दूसरे वर्ष के लिए मूल्यह्रास = (पहले वर्ष के अंत में चलनिधि - अवशिष्ट मूल्य) × मूल्यह्रास की दर

= (88,192 - 40,960) × 20%

= 47,232 × 20%

= 9,446.4

इसलिए, दूसरे वर्ष के लिए मूल्यह्रास रु. 9,446.4 है, जो लगभग रु. 9,446 है।

निम्नलिखित काल्पनिक केस स्टडी को पढ़ें और दिए गए प्रश्नों का उत्तर दें:वह व्यवसाय जो सतर्कता की परंपरा का पालन करता है, प्रावधान और आरक्षित रखता है ताकि वे कंपनी की तरलता बनाए रख सकें और संकट के समय में मदद कर सकें। लेकिन, वास्तव में प्रावधान और आरक्षित क्या हैं। जब हम प्रावधानों की बात करते हैं, तो इसका मतलब है लाभ का एक हिस्सा भविष्य की ज्ञात देनदारी को पूरा करने के लिए अलग रखना, जिसका मात्रा वित्तीय विवरणों के अंतिमकरण के समय सटीक रूप से ज्ञात नहीं होती है। यह ज्ञात भविष्य की देनदारी को पूरा करने के लिए किया जाता है। देनदारी की मात्रा को सटीक रूप से निर्धारित नहीं किया जा सकता। यह लाभ में से घटती है, जिससे लाभ कम होता है। प्रावधान कई उद्देश्यों की पूर्ति करते हैं। यह इकाई के वास्तविक शुद्ध लाभ को निर्धारित करने में मदद करता है। वास्तविक वित्तीय स्थिति को उचित रूप से निर्धारित किया जा सकता है। यह भविष्य में होने वाली देनदारियों के लिए धन उपलब्ध कराने में मदद करता है। यह समय के साथ होने वाले खर्चों के उचित आवंटन में मदद करता है।दूसरी ओर, आरक्षित का अर्थ है लाभ या अन्य अधिशेष का एक आवंटन, जो व्यापार उद्यम के तरल संसाधनों को मजबूत करने के लिए किया जाता है और किसी भी देनदारी, आकस्मिकता या व्यापार की किसी भी प्रतिबद्धता को पूरा करने के लिए नहीं। इन्हें रखा गया या वितरित न किए गए शुद्ध लाभ के रूप में रखा जाता है। यह फर्म की वित्तीय स्थिति को मजबूत करने के लिए स्वेच्छा से किया जाता है। इसका उपयोग बाहरी प्रतिभूतियों में निवेश करने के लिए किया जा सकता है। प्रावधानों की तरह, आरक्षित भी व्यापार उद्यमों के लिए बहुत महत्वपूर्ण हैं। यह किसी भी अप्रत्याशित खर्चों को पूरा करने में मदद करता है। यह फर्म की वित्तीय स्थिति को मजबूत करता है। यह लाभ के समान वितरण में मदद करता है। यह देनदारी को पूरा करने के लिए धन उपलब्ध कराने में मदद करता है।____________ का अर्थ है लाभ या अन्य अधिशेष का एक आवंटन, जो व्यापार उद्यम के तरल संसाधनों को मजबूत करने के लिए किया जाता है।- a)आरक्षित

- b)प्रावधान

- c)सटीक रूप से

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

निम्नलिखित काल्पनिक केस स्टडी को पढ़ें और दिए गए प्रश्नों का उत्तर दें:

वह व्यवसाय जो सतर्कता की परंपरा का पालन करता है, प्रावधान और आरक्षित रखता है ताकि वे कंपनी की तरलता बनाए रख सकें और संकट के समय में मदद कर सकें। लेकिन, वास्तव में प्रावधान और आरक्षित क्या हैं। जब हम प्रावधानों की बात करते हैं, तो इसका मतलब है लाभ का एक हिस्सा भविष्य की ज्ञात देनदारी को पूरा करने के लिए अलग रखना, जिसका मात्रा वित्तीय विवरणों के अंतिमकरण के समय सटीक रूप से ज्ञात नहीं होती है। यह ज्ञात भविष्य की देनदारी को पूरा करने के लिए किया जाता है। देनदारी की मात्रा को सटीक रूप से निर्धारित नहीं किया जा सकता। यह लाभ में से घटती है, जिससे लाभ कम होता है। प्रावधान कई उद्देश्यों की पूर्ति करते हैं। यह इकाई के वास्तविक शुद्ध लाभ को निर्धारित करने में मदद करता है। वास्तविक वित्तीय स्थिति को उचित रूप से निर्धारित किया जा सकता है। यह भविष्य में होने वाली देनदारियों के लिए धन उपलब्ध कराने में मदद करता है। यह समय के साथ होने वाले खर्चों के उचित आवंटन में मदद करता है।

दूसरी ओर, आरक्षित का अर्थ है लाभ या अन्य अधिशेष का एक आवंटन, जो व्यापार उद्यम के तरल संसाधनों को मजबूत करने के लिए किया जाता है और किसी भी देनदारी, आकस्मिकता या व्यापार की किसी भी प्रतिबद्धता को पूरा करने के लिए नहीं। इन्हें रखा गया या वितरित न किए गए शुद्ध लाभ के रूप में रखा जाता है। यह फर्म की वित्तीय स्थिति को मजबूत करने के लिए स्वेच्छा से किया जाता है। इसका उपयोग बाहरी प्रतिभूतियों में निवेश करने के लिए किया जा सकता है। प्रावधानों की तरह, आरक्षित भी व्यापार उद्यमों के लिए बहुत महत्वपूर्ण हैं। यह किसी भी अप्रत्याशित खर्चों को पूरा करने में मदद करता है। यह फर्म की वित्तीय स्थिति को मजबूत करता है। यह लाभ के समान वितरण में मदद करता है। यह देनदारी को पूरा करने के लिए धन उपलब्ध कराने में मदद करता है।

____________ का अर्थ है लाभ या अन्य अधिशेष का एक आवंटन, जो व्यापार उद्यम के तरल संसाधनों को मजबूत करने के लिए किया जाता है।

a)

आरक्षित

b)

प्रावधान

c)

सटीक रूप से

d)

कोई नहीं

|

|

Spectrum Coaching Institute answered |

आरक्षित का अर्थ है लाभ या अन्य अधिशेष का एक आवंटन, जो व्यापार उद्यम के तरल संसाधनों को मजबूत करने के लिए किया जाता है।

निम्नलिखित जानकारी पर विचार करें:I. लेखा-जोखा विधि के अंतर्गत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = ₹1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960। प्रश्न: संपत्ति का अनुमानित उपयोगी जीवन, वर्षों में, है - a)4

- b)5

- c)6

- d)7

Correct answer is option 'A'. Can you explain this answer?

निम्नलिखित जानकारी पर विचार करें:

I. लेखा-जोखा विधि के अंतर्गत मूल्यह्रास की दर = 20%।

II. संपत्ति की मूल लागत = ₹1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960।

II. संपत्ति की मूल लागत = ₹1,00,000।

III. उपयोगी जीवन के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960।

प्रश्न: संपत्ति का अनुमानित उपयोगी जीवन, वर्षों में, है

a)

4

b)

5

c)

6

d)

7

|

|

Glance Learning Institute answered |

संपत्ति की अनुमानित उपयोगी आयु को निम्नलिखित सूत्र का उपयोग करके गणना की जा सकती है:

अनुमानित उपयोगी आयु = (मूल लागत - अवशिष्ट मूल्य) / मूल्यह्रास दर

दिया गया:

लिखित मूल्य विधि के तहत मूल्यह्रास की दर = 20%

संपत्ति की मूल लागत = ₹1,00,000

उपयोगी आयु के अंत में संपत्ति का अवशिष्ट मूल्य = ₹40,960

गणना:

मूल्यह्रास की दर = 20%

मूल लागत = ₹1,00,000

अवशिष्ट मूल्य = ₹40,960

अनुमानित उपयोगी आयु = (मूल लागत - अवशिष्ट मूल्य) / मूल्यह्रास दर

अनुमानित उपयोगी आयु = (1,00,000 - 40,960) / 0.20

अनुमानित उपयोगी आयु = 59,040 / 0.20

अनुमानित उपयोगी आयु = 2,95,200

उत्तर:

संपत्ति की अनुमानित उपयोगी आयु 2,95,200 वर्ष है।

नोट: दिए गए उत्तर विकल्प सही तरीके से प्रदान नहीं किए गए हैं। सही अनुमानित उपयोगी आयु दिए गए विकल्पों में से एक नहीं है।

01.01.2001 को, श्रीमती श्वेता पेरिवाल द्वारा ₹1,00,000 में एक नया संयंत्र खरीदा गया और स्थापना पर ₹5,000 और खर्च किए गए। 01.06.2002 को, ₹65,000 में एक और संयंत्र अधिग्रहित किया गया। 02.10.2003 को, पहला संयंत्र पूरी तरह से नष्ट हो गया और केवल ₹2,500 की राशि स्क्रैप बेचकर प्राप्त हुई। इसका बीमा नहीं कराया गया था। 20.10.2003 को, ₹75,000 में एक दूसरा हाथ का संयंत्र खरीदा गया और मरम्मत के लिए ₹7,500 और उसके स्थापना पर ₹2,500 खर्च किए गए। यह 15.11.2003 को उपयोग में आया। 31 दिसंबर को वार्षिक आधार पर मूल लागत पर 10% की दर से अवमूल्यन प्रदान किया गया। वर्ष के दौरान किसी भी समय किए गए सभी अधिग्रहणों पर पूरे वर्ष का अवमूल्यन प्रदान करने और वर्ष के दौरान बेचे गए किसी भी सामान पर अवमूल्यन को नजरअंदाज करने की प्रथा थी।

2003 के दिसंबर में, अवमूल्यन की विधि बदलने और मौजूदा संयंत्रों के लिए पूर्वव्यापी प्रभाव के साथ घटते संतुलन विधि पर 15% की दर का पालन करने का निर्णय लिया गया और 31.12.2003 को आवश्यक समायोजन किए जाएंगे। प्र. संयंत्र खाता में समापन शेष = ____________।- a)Rs 1,40,000

- b)रु 1,50,000

- c)रु 1,60,000

- d)रु 1,70,000

Correct answer is option 'B'. Can you explain this answer?

01.01.2001 को, श्रीमती श्वेता पेरिवाल द्वारा ₹1,00,000 में एक नया संयंत्र खरीदा गया और स्थापना पर ₹5,000 और खर्च किए गए। 01.06.2002 को, ₹65,000 में एक और संयंत्र अधिग्रहित किया गया। 02.10.2003 को, पहला संयंत्र पूरी तरह से नष्ट हो गया और केवल ₹2,500 की राशि स्क्रैप बेचकर प्राप्त हुई। इसका बीमा नहीं कराया गया था। 20.10.2003 को, ₹75,000 में एक दूसरा हाथ का संयंत्र खरीदा गया और मरम्मत के लिए ₹7,500 और उसके स्थापना पर ₹2,500 खर्च किए गए। यह 15.11.2003 को उपयोग में आया। 31 दिसंबर को वार्षिक आधार पर मूल लागत पर 10% की दर से अवमूल्यन प्रदान किया गया। वर्ष के दौरान किसी भी समय किए गए सभी अधिग्रहणों पर पूरे वर्ष का अवमूल्यन प्रदान करने और वर्ष के दौरान बेचे गए किसी भी सामान पर अवमूल्यन को नजरअंदाज करने की प्रथा थी।

2003 के दिसंबर में, अवमूल्यन की विधि बदलने और मौजूदा संयंत्रों के लिए पूर्वव्यापी प्रभाव के साथ घटते संतुलन विधि पर 15% की दर का पालन करने का निर्णय लिया गया और 31.12.2003 को आवश्यक समायोजन किए जाएंगे।

प्र. संयंत्र खाता में समापन शेष = ____________।

a)

Rs 1,40,000

b)

रु 1,50,000

c)

रु 1,60,000

d)

रु 1,70,000

|

|

Target Study Academy answered |

प्लांट खाता में समापन शेष की गणना:

1. वर्ष 2001 के लिए अम्लीकरण की गणना:

- 01.01.2001 को खरीदे गए प्लांट की मूल लागत = रु 1,00,000

- वर्ष 2001 के लिए अम्लीकरण (रु 1,00,000 का 10%) = रु 10,000

2. वर्ष 2002 के लिए अम्लीकरण की गणना:

- 01.06.2002 को खरीदे गए प्लांट की मूल लागत = रु 65,000

- वर्ष 2002 के लिए अम्लीकरण (रु 65,000 का 10%) = रु 6,500

3. वर्ष 2003 के लिए अम्लीकरण की गणना:

- 20.10.2003 को खरीदी गई सेकंड-हैंड प्लांट की मूल लागत = रु 75,000

- वर्ष 2003 के लिए अम्लीकरण (रु 75,000 का 10%) = रु 7,500

4. मौजूदा प्लांट की वस्तुओं के लिए नए तरीके (गिरती शेष पर 15%) के अनुसार अम्लीकरण की गणना:

- वर्ष 2001 के लिए अम्लीकरण (रु 1,00,000 का 15%) = रु 15,000

- वर्ष 2002 के लिए अम्लीकरण (रु 65,000 का 15%) = रु 9,750

- वर्ष 2003 के लिए अम्लीकरण (रु 75,000 का 15%) = रु 11,250

5. अम्लीकरण विधि में परिवर्तन के लिए समायोजन:

- वर्ष 2001 के लिए अतिरिक्त अम्लीकरण = रु 15,000 - रु 10,000 = रु 5,000

- वर्ष 2002 के लिए अतिरिक्त अम्लीकरण = रु 9,750 - रु 6,500 = रु 3,250

- वर्ष 2003 के लिए अतिरिक्त अम्लीकरण = रु 11,250 - रु 7,500 = रु 3,750

6. 31.12.2003 को प्लांट खाता में समापन शेष:

- 01.01.2001 को खरीदे गए प्लांट की मूल लागत = रु 1,00,000

- वर्ष 2001 के लिए अतिरिक्त अम्लीकरण = रु 5,000

- वर्ष 2002 के लिए अतिरिक्त अम्लीकरण = रु 3,250

- 01.06.2002 को खरीदे गए प्लांट की मूल लागत = रु 65,000

- वर्ष 2003 के लिए अतिरिक्त अम्लीकरण = रु 3,750

- 20.10.2003 को खरीदी गई सेकंड-हैंड प्लांट की मूल लागत = रु 75,000

- कुल अम्लीकरण = रु 10,000 + रु 6,500 + रु 7,500 + रु 5,000 + रु 3,250 + रु 3,750 = रु 36,000

- समापन शेष = रु 1,00,000 + रु 5,000 + रु 3,250 + रु 65,000 + रु 3,750 - रु 36,000 = रु 1,40,000

इसलिए, प्लांट खाता में समापन शेष रु 1,40,000 है।

प्लांट खाता में समापन संतुलन की गणना:

1. वर्ष 2001 के लिए मूल्यह्रास की गणना:

- 01.01.2001 को खरीदी गई प्लांट की मूल लागत = Rs 1,00,000

- वर्ष 2001 के लिए मूल्यह्रास (Rs 1,00,000 का 10%) = Rs 10,000

2. वर्ष 2002 के लिए मूल्यह्रास की गणना:

- 01.06.2002 को खरीदी गई प्लांट की मूल लागत = Rs 65,000

- वर्ष 2002 के लिए मूल्यह्रास (Rs 65,000 का 10%) = Rs 6,500

3. वर्ष 2003 के लिए मूल्यह्रास की गणना:

- 20.10.2003 को खरीदी गई सेकंड-हैंड प्लांट की मूल लागत = Rs 75,000

- वर्ष 2003 के लिए मूल्यह्रास (Rs 75,000 का 10%) = Rs 7,500

4. मौजूदा प्लांट के आइटम के लिए नए तरीके (घटती बैलेंस पर 15%) के अनुसार मूल्यह्रास की गणना:

- वर्ष 2001 के लिए मूल्यह्रास (Rs 1,00,000 का 15%) = Rs 15,000

- वर्ष 2002 के लिए मूल्यह्रास (Rs 65,000 का 15%) = Rs 9,750

- वर्ष 2003 के लिए मूल्यह्रास (Rs 75,000 का 15%) = Rs 11,250

5. मूल्यह्रास विधि में परिवर्तन के लिए समायोजन:

- वर्ष 2001 के लिए अतिरिक्त मूल्यह्रास = Rs 15,000 - Rs 10,000 = Rs 5,000

- वर्ष 2002 के लिए अतिरिक्त मूल्यह्रास = Rs 9,750 - Rs 6,500 = Rs 3,250

- वर्ष 2003 के लिए अतिरिक्त मूल्यह्रास = Rs 11,250 - Rs 7,500 = Rs 3,750

6. 31.12.2003 को प्लांट खाता में समापन संतुलन:

- 01.01.2001 को खरीदी गई प्लांट की मूल लागत = Rs 1,00,000

- वर्ष 2001 के लिए अतिरिक्त मूल्यह्रास = Rs 5,000

- वर्ष 2002 के लिए अतिरिक्त मूल्यह्रास = Rs 3,250

- 01.06.2002 को खरीदी गई प्लांट की मूल लागत = Rs 65,000

- वर्ष 2003 के लिए अतिरिक्त मूल्यह्रास = Rs 3,750

- 20.10.2003 को खरीदी गई सेकंड-हैंड प्लांट की मूल लागत = Rs 75,000

- कुल मूल्यह्रास = Rs 10,000 + Rs 6,500 + Rs 7,500 + Rs 5,000 + Rs 3,250 + Rs 3,750 = Rs 36,000

- समापन संतुलन = Rs 1,00,000 + Rs 5,000 + Rs 3,250 + Rs 65,000 + Rs 3,750 - Rs 36,000 = Rs 1,40,000

इसलिए, प्लांट खाते में समापन संतुलन Rs 1,40,000 है।

D Ltd. की पुस्तकों में मशीनरी खाता 1 अप्रैल 2003 को 60,000 रुपये का डेबिट बैलेंस दर्शाता है। मशीनरी 30 सितंबर 2004 को 30,000 रुपये में बेची गई। कंपनी डिमिनिशिंग बैलेंस पद्धति पर 20% प्रति वर्ष की दर से मूल्यह्रास चार्ज करती है।

प्रश्न: 2003-04 के लिए मूल्यह्रास =- a)8400

- b)9000

- c)4800

- d)12000

Correct answer is option 'A'. Can you explain this answer?

D Ltd. की पुस्तकों में मशीनरी खाता 1 अप्रैल 2003 को 60,000 रुपये का डेबिट बैलेंस दर्शाता है। मशीनरी 30 सितंबर 2004 को 30,000 रुपये में बेची गई। कंपनी डिमिनिशिंग बैलेंस पद्धति पर 20% प्रति वर्ष की दर से मूल्यह्रास चार्ज करती है।

प्रश्न: 2003-04 के लिए मूल्यह्रास =

a)

8400

b)

9000

c)

4800

d)

12000

|

|

Aim It Academy answered |

2003-04 के लिए मूल्यह्रास: