All Exams >

Bank Exams >

Indian Economy for Government Exams (Hindi) >

All Questions

All questions of अधूरे रिकॉर्ड से खाते for Bank Exams Exam

यदि प्रारंभ में पूंजी अंत की तुलना में अधिक है, तो यह क्या होगा?- a)हानि

- b)न लाभ न हानि

- c)लाभ

- d)इनमें से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

यदि प्रारंभ में पूंजी अंत की तुलना में अधिक है, तो यह क्या होगा?

a)

हानि

b)

न लाभ न हानि

c)

लाभ

d)

इनमें से कोई नहीं

|

Aspire Academy answered |

हानि या लाभ निर्धारित करने के लिए, हमें प्रारंभ में और अंत में पूंजी की तुलना करनी होगी। आइए निम्नलिखित परिदृश्यों पर विचार करते हैं:

1. यदि प्रारंभ में पूंजी अंत की तुलना में अधिक है, तो इसका मतलब है कि हानि हुई है।

2. यदि प्रारंभ में पूंजी अंत की पूंजी के बराबर है, तो इसका मतलब है कि न तो लाभ है और न ही हानि।

3. यदि प्रारंभ में पूंजी अंत की पूंजी से कम है, तो इसका मतलब है कि लाभ हुआ है।

इस मामले में, कथन में कहा गया है कि प्रारंभ में पूंजी अंत की तुलना में अधिक है। इसलिए, हम निष्कर्ष निकाल सकते हैं कि हानि हुई है।

इसलिए, सही उत्तर विकल्प A: हानि है।

1. यदि प्रारंभ में पूंजी अंत की तुलना में अधिक है, तो इसका मतलब है कि हानि हुई है।

2. यदि प्रारंभ में पूंजी अंत की पूंजी के बराबर है, तो इसका मतलब है कि न तो लाभ है और न ही हानि।

3. यदि प्रारंभ में पूंजी अंत की पूंजी से कम है, तो इसका मतलब है कि लाभ हुआ है।

इस मामले में, कथन में कहा गया है कि प्रारंभ में पूंजी अंत की तुलना में अधिक है। इसलिए, हम निष्कर्ष निकाल सकते हैं कि हानि हुई है।

इसलिए, सही उत्तर विकल्प A: हानि है।

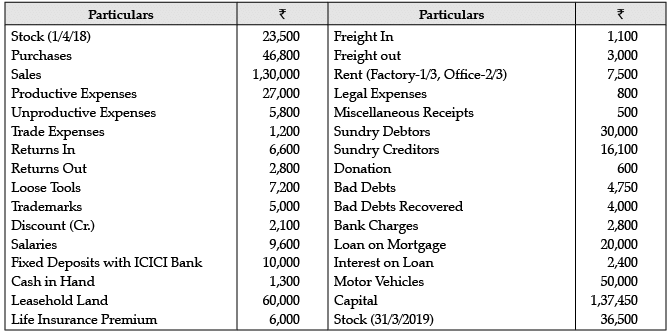

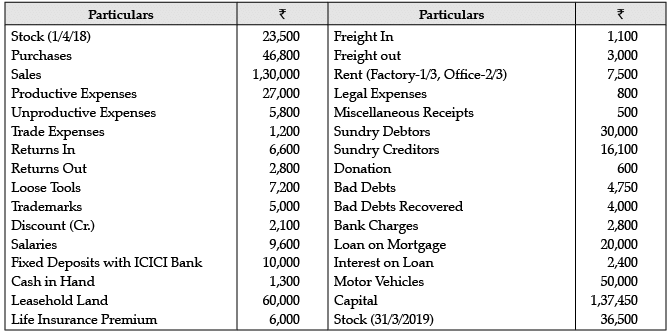

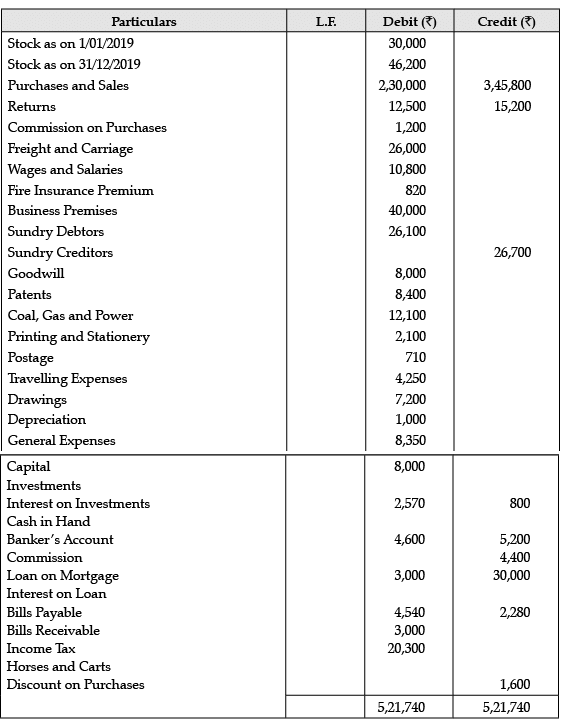

निम्नलिखित हाइपोटेटिकल केस स्टडी पढ़ें और दिए गए प्रश्नों का उत्तर दें:M/s राधिका एंटरप्राइजेज की लेखाकार ने 31 मार्च 2019 को निम्नलिखित बैलेंस लिखा। वह अंतिम खातों को तैयार करना चाहती है, लेकिन उसके मन में कुछ संदेह हैं। प्रश्न: फर्म द्वारा अर्जित कुल लाभ _________ है।

प्रश्न: फर्म द्वारा अर्जित कुल लाभ _________ है।- a)₹61,800

- b)₹62,800

- c)₹57,800

- d)₹61,800

Correct answer is option 'A'. Can you explain this answer?

निम्नलिखित हाइपोटेटिकल केस स्टडी पढ़ें और दिए गए प्रश्नों का उत्तर दें:

M/s राधिका एंटरप्राइजेज की लेखाकार ने 31 मार्च 2019 को निम्नलिखित बैलेंस लिखा। वह अंतिम खातों को तैयार करना चाहती है, लेकिन उसके मन में कुछ संदेह हैं।

प्रश्न: फर्म द्वारा अर्जित कुल लाभ _________ है।

a)

₹61,800

b)

₹62,800

c)

₹57,800

d)

₹61,800

|

Learning Education answered |

फर्म द्वारा अर्जित कुल लाभ ₹61,800 है।

कुल लाभ का सूत्र है: कुल लाभ = राजस्व - बेची गई वस्तुओं की लागत।

शुरुआती पूंजी की पहचान कैसे की जाती है?- a)कारोबार की प्रारंभिक स्थिति

- b)ऋणदाता

- c)ऋणी

- d)नकद पुस्तक

Correct answer is option 'A'. Can you explain this answer?

शुरुआती पूंजी की पहचान कैसे की जाती है?

a)

कारोबार की प्रारंभिक स्थिति

b)

ऋणदाता

c)

ऋणी

d)

नकद पुस्तक

|

|

Learnpro Institute answered |

शुरुआती पूंजी की पहचान कारोबार की प्रारंभिक स्थिति तैयार करके की जाती है।

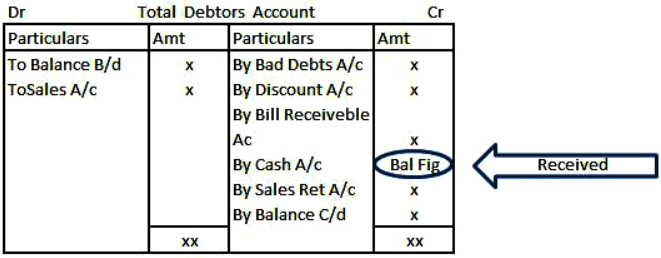

ऋणकर्ताओं के प्रारंभिक और समाप्ति संतुलन तथा क्रेडिट बिक्री के आंकड़े को ध्यान में रखते हुए, कुल ऋण खाते का संतुलन आंकड़ा क्या देगा?- a)वर्ष के दौरान प्राप्त किए गए बिल।

- b)ऋणकर्ताओं से प्राप्त नकद।

- c)बिल प्राप्त करने का समाप्ति संतुलन।

- d)इनमें से कोई नहीं।

Correct answer is option 'B'. Can you explain this answer?

ऋणकर्ताओं के प्रारंभिक और समाप्ति संतुलन तथा क्रेडिट बिक्री के आंकड़े को ध्यान में रखते हुए, कुल ऋण खाते का संतुलन आंकड़ा क्या देगा?

a)

वर्ष के दौरान प्राप्त किए गए बिल।

b)

ऋणकर्ताओं से प्राप्त नकद।

c)

बिल प्राप्त करने का समाप्ति संतुलन।

d)

इनमें से कोई नहीं।

|

Wizius Careers answered |

ऋणकर्ताओं के प्रारंभिक और समाप्ति संतुलन को ध्यान में रखते हुए, कुल ऋण खाते का संतुलन आंकड़ा कैश प्राप्तियों, बिलों और अन्य लेन-देन का समग्र चित्र प्रस्तुत करता है।

अपूर्ण रिकॉर्ड्स की सीमाएँ निम्नलिखित हैं सिवाय इसके- a)अकाउंटिंग रिकॉर्ड बनाए रखने की अपूर्ण विधि

- b)इस प्रणाली के तहत कोई वास्तविक और नाममात्र खाते नहीं रखे जाते हैं

- c)यह संभव नहीं है कि ऐसा बैलेंस शीट तैयार किया जाए जो व्यवसाय की वास्तविक वित्तीय स्थिति को दिखाए

- d)यह विधि अत्यधिक लचीली है क्योंकि इसे संगठन की आवश्यकता के अनुसार समायोजित किया जा सकता है

Correct answer is option 'D'. Can you explain this answer?

अपूर्ण रिकॉर्ड्स की सीमाएँ निम्नलिखित हैं सिवाय इसके

a)

अकाउंटिंग रिकॉर्ड बनाए रखने की अपूर्ण विधि

b)

इस प्रणाली के तहत कोई वास्तविक और नाममात्र खाते नहीं रखे जाते हैं

c)

यह संभव नहीं है कि ऐसा बैलेंस शीट तैयार किया जाए जो व्यवसाय की वास्तविक वित्तीय स्थिति को दिखाए

d)

यह विधि अत्यधिक लचीली है क्योंकि इसे संगठन की आवश्यकता के अनुसार समायोजित किया जा सकता है

|

Aim It Academy answered |

अपूर्ण रिकॉर्ड्स की सीमाएँ

अपूर्ण रिकॉर्ड्स का तात्पर्य उन अकाउंटिंग रिकॉर्ड को बनाए रखने की विधि से है जहां वास्तविक और नाममात्र खाते पूरी तरह से दर्ज या बनाए नहीं जाते हैं। जबकि इस विधि के लचीलेपन के संदर्भ में कुछ लाभ हो सकते हैं, इसके कई सीमाएँ भी हैं, जैसे कि नीचे वर्णित हैं:

1. अकाउंटिंग रिकॉर्ड बनाए रखने की अपूर्ण विधि:

- इस विधि के तहत बनाए गए रिकॉर्ड अपूर्ण होते हैं, क्योंकि कुछ लेन-देन या खाते छोड़े जा सकते हैं या ठीक से दर्ज नहीं किए जा सकते हैं।

- इससे वित्तीय जानकारी में असत्यताएँ और अंतराल उत्पन्न हो सकते हैं, जिससे व्यवसाय की वास्तविक वित्तीय स्थिति का मूल्यांकन करना कठिन हो जाता है।

2. वास्तविक और नाममात्र खातों की कमी:

- अपूर्ण रिकॉर्ड्स में वास्तविक और नाममात्र खाते नहीं रखे जाते हैं, जो सटीक वित्तीय रिपोर्टिंग के लिए आवश्यक होते हैं।

- वास्तविक खाते संपत्तियों, देनदारियों, और पूंजी को ट्रैक करते हैं, जबकि नाममात्र खाते राजस्व, व्यय, और लाभ/हानियों को दर्ज करते हैं।

- इन खातों के बिना, व्यवसाय के प्रदर्शन, लाभप्रदता, और वित्तीय स्थिरता का विश्लेषण करना चुनौतीपूर्ण हो जाता है।

3. बैलेंस शीट तैयार करने में कठिनाई:

- रिकॉर्ड्स की अपूर्णता के कारण, ऐसा बैलेंस शीट तैयार करना संभव नहीं है जो व्यवसाय की वित्तीय स्थिति को सही ढंग से दर्शाए।

- एक बैलेंस शीट संपत्तियों, देनदारियों, और पूंजी का स्नैपशॉट प्रदान करती है, और इसे स्टेकहोल्डर्स को कंपनी के वित्तीय स्वास्थ्य का मूल्यांकन करने में मदद करती है।

- बिना पूर्ण रिकॉर्ड्स के, इन घटकों के सटीक मानों का निर्धारण करना और एक व्यापक बैलेंस शीट प्रस्तुत करना चुनौतीपूर्ण होता है।

4. वित्तीय विश्लेषण और निर्णय लेने में सीमितता:

- अपूर्ण रिकॉर्ड्स गहन वित्तीय विश्लेषण करने और सूचित निर्णय लेने की क्षमता को सीमित करते हैं।

- वित्तीय अनुपात, प्रवृत्ति विश्लेषण, और अन्य उपकरण जो वित्तीय प्रदर्शन का मूल्यांकन करने के लिए उपयोग किए जाते हैं, बिना पूर्ण और सटीक रिकॉर्ड्स के अविश्वसनीय या अनुपलब्ध हो सकते हैं।

- यह सीमा प्रभावी वित्तीय योजना, पूर्वानुमान, और रणनीतिक निर्णय लेने में बाधा डाल सकती है।

निष्कर्षतः, जबकि अपूर्ण रिकॉर्ड्स लचीलापन प्रदान कर सकते हैं, वे महत्वपूर्ण सीमाएँ भी साथ लाते हैं। वास्तविक और नाममात्र खातों की कमी, अपूर्ण वित्तीय जानकारी, और एक व्यापक बैलेंस शीट तैयार करने में असमर्थता सभी सटीक वित्तीय रिपोर्टिंग और विश्लेषण के लिए चुनौतियाँ प्रस्तुत करती हैं।

अपूर्ण रिकॉर्ड्स का तात्पर्य उन अकाउंटिंग रिकॉर्ड को बनाए रखने की विधि से है जहां वास्तविक और नाममात्र खाते पूरी तरह से दर्ज या बनाए नहीं जाते हैं। जबकि इस विधि के लचीलेपन के संदर्भ में कुछ लाभ हो सकते हैं, इसके कई सीमाएँ भी हैं, जैसे कि नीचे वर्णित हैं:

1. अकाउंटिंग रिकॉर्ड बनाए रखने की अपूर्ण विधि:

- इस विधि के तहत बनाए गए रिकॉर्ड अपूर्ण होते हैं, क्योंकि कुछ लेन-देन या खाते छोड़े जा सकते हैं या ठीक से दर्ज नहीं किए जा सकते हैं।

- इससे वित्तीय जानकारी में असत्यताएँ और अंतराल उत्पन्न हो सकते हैं, जिससे व्यवसाय की वास्तविक वित्तीय स्थिति का मूल्यांकन करना कठिन हो जाता है।

2. वास्तविक और नाममात्र खातों की कमी:

- अपूर्ण रिकॉर्ड्स में वास्तविक और नाममात्र खाते नहीं रखे जाते हैं, जो सटीक वित्तीय रिपोर्टिंग के लिए आवश्यक होते हैं।

- वास्तविक खाते संपत्तियों, देनदारियों, और पूंजी को ट्रैक करते हैं, जबकि नाममात्र खाते राजस्व, व्यय, और लाभ/हानियों को दर्ज करते हैं।

- इन खातों के बिना, व्यवसाय के प्रदर्शन, लाभप्रदता, और वित्तीय स्थिरता का विश्लेषण करना चुनौतीपूर्ण हो जाता है।

3. बैलेंस शीट तैयार करने में कठिनाई:

- रिकॉर्ड्स की अपूर्णता के कारण, ऐसा बैलेंस शीट तैयार करना संभव नहीं है जो व्यवसाय की वित्तीय स्थिति को सही ढंग से दर्शाए।

- एक बैलेंस शीट संपत्तियों, देनदारियों, और पूंजी का स्नैपशॉट प्रदान करती है, और इसे स्टेकहोल्डर्स को कंपनी के वित्तीय स्वास्थ्य का मूल्यांकन करने में मदद करती है।

- बिना पूर्ण रिकॉर्ड्स के, इन घटकों के सटीक मानों का निर्धारण करना और एक व्यापक बैलेंस शीट प्रस्तुत करना चुनौतीपूर्ण होता है।

4. वित्तीय विश्लेषण और निर्णय लेने में सीमितता:

- अपूर्ण रिकॉर्ड्स गहन वित्तीय विश्लेषण करने और सूचित निर्णय लेने की क्षमता को सीमित करते हैं।

- वित्तीय अनुपात, प्रवृत्ति विश्लेषण, और अन्य उपकरण जो वित्तीय प्रदर्शन का मूल्यांकन करने के लिए उपयोग किए जाते हैं, बिना पूर्ण और सटीक रिकॉर्ड्स के अविश्वसनीय या अनुपलब्ध हो सकते हैं।

- यह सीमा प्रभावी वित्तीय योजना, पूर्वानुमान, और रणनीतिक निर्णय लेने में बाधा डाल सकती है।

निष्कर्षतः, जबकि अपूर्ण रिकॉर्ड्स लचीलापन प्रदान कर सकते हैं, वे महत्वपूर्ण सीमाएँ भी साथ लाते हैं। वास्तविक और नाममात्र खातों की कमी, अपूर्ण वित्तीय जानकारी, और एक व्यापक बैलेंस शीट तैयार करने में असमर्थता सभी सटीक वित्तीय रिपोर्टिंग और विश्लेषण के लिए चुनौतियाँ प्रस्तुत करती हैं।

नकद हाथ में प्राप्त किया जा सकता है द्वारा तैयार करने से- a)कार्यक्षेत्र की स्थिति

- b)नकद पुस्तक

- c)उधारकर्ता

- d)उधारीकर्ता

Correct answer is option 'B'. Can you explain this answer?

नकद हाथ में प्राप्त किया जा सकता है द्वारा तैयार करने से

a)

कार्यक्षेत्र की स्थिति

b)

नकद पुस्तक

c)

उधारकर्ता

d)

उधारीकर्ता

|

Spectrum Coaching Institute answered |

नकद हाथ में प्राप्त किया जा सकता है नकद पुस्तक तैयार करने से, जो नकद की सभी प्रविष्टियों का रिकॉर्ड रखती है।

यदि समापन पूंजी ₹50,000 है, वर्ष के दौरान अतिरिक्त पूंजी ₹30,000; निकासी ₹20,000 और लाभ ₹30,000 है; तो प्रारंभिक पूंजी _ है।- a)10,000

- b)30,000

- c)20,000

- d)35,000

Correct answer is option 'A'. Can you explain this answer?

यदि समापन पूंजी ₹50,000 है, वर्ष के दौरान अतिरिक्त पूंजी ₹30,000; निकासी ₹20,000 और लाभ ₹30,000 है; तो प्रारंभिक पूंजी _ है।

a)

10,000

b)

30,000

c)

20,000

d)

35,000

|

Target Study Academy answered |

प्रारंभिक पूंजी = समापन पूंजी + निकासी - अतिरिक्त पूंजी - लाभ + हानि।

ऋण खरीद को ___ खाता में संतुलन आंकड़ा के रूप में पहचाना जा सकता है।- a)क्रेडिटर्स

- b)डेबिटर्स

- c)दोनों

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

ऋण खरीद को ___ खाता में संतुलन आंकड़ा के रूप में पहचाना जा सकता है।

a)

क्रेडिटर्स

b)

डेबिटर्स

c)

दोनों

d)

कोई नहीं

|

|

Aspire Academy answered |

ऋण खरीद को क्रेडिटर्स या डेबिटर्स खाते में संतुलन आंकड़ा के रूप में पहचाना जा सकता है।

यह लेखा प्रणाली विश्वसनीय नहीं है क्योंकि- a)वाणिज्यिक और लाभ-हानि खाता तैयार नहीं किया जा सकता है

- b)बैलेंस शीट तैयार नहीं की जा सकती

- c)ट्रायल बैलेंस तैयार नहीं किया जा सकता

- d)उपरोक्त सभी

Correct answer is option 'D'. Can you explain this answer?

यह लेखा प्रणाली विश्वसनीय नहीं है क्योंकि

a)

वाणिज्यिक और लाभ-हानि खाता तैयार नहीं किया जा सकता है

b)

बैलेंस शीट तैयार नहीं की जा सकती

c)

ट्रायल बैलेंस तैयार नहीं किया जा सकता

d)

उपरोक्त सभी

|

|

Target Study Academy answered |

यह लेखा प्रणाली विश्वसनीय नहीं है क्योंकि वाणिज्यिक और लाभ-हानि खाता, बैलेंस शीट, और ट्रायल बैलेंस सभी तैयार नहीं किए जा सकते।

अपूर्ण अभिलेख प्रणाली के अनुसार पुस्तकें केवल छोटे संस्थाओं द्वारा इस रूप में रखी जा सकती हैं।- a)कंपनी और साझेदारी

- b)एकमात्र स्वामी और साझेदारी

- c)एकमात्र स्वामित्व और कंपनी

- d)कुछ नहीं

Correct answer is option 'B'. Can you explain this answer?

अपूर्ण अभिलेख प्रणाली के अनुसार पुस्तकें केवल छोटे संस्थाओं द्वारा इस रूप में रखी जा सकती हैं।

a)

कंपनी और साझेदारी

b)

एकमात्र स्वामी और साझेदारी

c)

एकमात्र स्वामित्व और कंपनी

d)

कुछ नहीं

|

|

Wizius Careers answered |

व्याख्या:

सही उत्तर है B: एकल स्वामित्व और साझेदारी।

यहाँ एक विस्तृत समाधान है जो बताता है कि उत्तर B क्यों है:

1. अपूर्ण रिकॉर्ड प्रणाली की परिभाषा: अपूर्ण रिकॉर्ड प्रणाली एक बहीखाता रखने की विधि है जहाँ वित्तीय रिकॉर्ड दोहरी प्रविष्टि प्रणाली के अनुसार बनाए नहीं जाते हैं। इसका सामान्यत: छोटे व्यवसायों या उन संस्थाओं द्वारा उपयोग किया जाता है जिनके पास पूर्ण बहीखाता बनाए रखने के लिए संसाधन या विशेषज्ञता नहीं होती।

2. एकल स्वामित्व: एकल स्वामित्व एक व्यवसाय संरचना है जहाँ एक व्यक्ति व्यवसाय का स्वामी और संचालक होता है। इस प्रकार के व्यवसाय में, मालिक सभी ऋणों और व्यवसाय की जिम्मेदारियों के लिए व्यक्तिगत रूप से उत्तरदायी होता है। चूँकि एकल स्वामित्व आमतौर पर छोटे होते हैं, वे अक्सर अपने वित्तीय रिकॉर्ड बनाए रखने के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करते हैं।

3. साझेदारी: साझेदारी एक व्यवसाय संरचना है जहाँ दो या दो से अधिक व्यक्तियों के बीच स्वामित्व और जिम्मेदारी साझा की जाती है। एकल स्वामित्व की तरह, साझेदारियाँ भी अक्सर छोटे होते हैं और बहीखाता रखने के उद्देश्यों के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करने का विकल्प चुन सकते हैं।

4. कंपनी: कंपनी, जिसे निगम भी कहा जाता है, अपने मालिकों से एक अलग कानूनी इकाई है। इसे शेयरधारकों के द्वारा स्वामित्व किया जा सकता है और निदेशकों द्वारा प्रबंधित किया जा सकता है। एकल स्वामित्व और साझेदारी के विपरीत, कंपनियों को दोहरी प्रविष्टि प्रणाली के अनुसार उचित लेखा रिकॉर्ड बनाए रखने की आवश्यकता होती है। इसलिए, कंपनियाँ अपूर्ण रिकॉर्ड प्रणाली का उपयोग नहीं कर सकतीं।

5. निष्कर्ष: अपूर्ण रिकॉर्ड प्रणाली की परिभाषा और विभिन्न व्यवसाय संरचनाओं की विशेषताओं के आधार पर, सही उत्तर है B: एकल स्वामित्व और साझेदारी। ये छोटे संगठन अपने आकार और संसाधनों के कारण बहीखाता रखने के लिए अक्सर अपूर्ण रिकॉर्ड प्रणाली का उपयोग करते हैं।

सही उत्तर है B: एकल स्वामित्व और साझेदारी।

यहाँ एक विस्तृत समाधान है जो बताता है कि उत्तर B क्यों है:

1. अपूर्ण रिकॉर्ड प्रणाली की परिभाषा: अपूर्ण रिकॉर्ड प्रणाली एक बहीखाता रखने की विधि है जहाँ वित्तीय रिकॉर्ड दोहरी प्रविष्टि प्रणाली के अनुसार बनाए नहीं जाते हैं। इसका सामान्यत: छोटे व्यवसायों या उन संस्थाओं द्वारा उपयोग किया जाता है जिनके पास पूर्ण बहीखाता बनाए रखने के लिए संसाधन या विशेषज्ञता नहीं होती।

2. एकल स्वामित्व: एकल स्वामित्व एक व्यवसाय संरचना है जहाँ एक व्यक्ति व्यवसाय का स्वामी और संचालक होता है। इस प्रकार के व्यवसाय में, मालिक सभी ऋणों और व्यवसाय की जिम्मेदारियों के लिए व्यक्तिगत रूप से उत्तरदायी होता है। चूँकि एकल स्वामित्व आमतौर पर छोटे होते हैं, वे अक्सर अपने वित्तीय रिकॉर्ड बनाए रखने के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करते हैं।

3. साझेदारी: साझेदारी एक व्यवसाय संरचना है जहाँ दो या दो से अधिक व्यक्तियों के बीच स्वामित्व और जिम्मेदारी साझा की जाती है। एकल स्वामित्व की तरह, साझेदारियाँ भी अक्सर छोटे होते हैं और बहीखाता रखने के उद्देश्यों के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करने का विकल्प चुन सकते हैं।

4. कंपनी: कंपनी, जिसे निगम भी कहा जाता है, अपने मालिकों से एक अलग कानूनी इकाई है। इसे शेयरधारकों के द्वारा स्वामित्व किया जा सकता है और निदेशकों द्वारा प्रबंधित किया जा सकता है। एकल स्वामित्व और साझेदारी के विपरीत, कंपनियों को दोहरी प्रविष्टि प्रणाली के अनुसार उचित लेखा रिकॉर्ड बनाए रखने की आवश्यकता होती है। इसलिए, कंपनियाँ अपूर्ण रिकॉर्ड प्रणाली का उपयोग नहीं कर सकतीं।

5. निष्कर्ष: अपूर्ण रिकॉर्ड प्रणाली की परिभाषा और विभिन्न व्यवसाय संरचनाओं की विशेषताओं के आधार पर, सही उत्तर है B: एकल स्वामित्व और साझेदारी। ये छोटे संगठन अपने आकार और संसाधनों के कारण बहीखाता रखने के लिए अक्सर अपूर्ण रिकॉर्ड प्रणाली का उपयोग करते हैं।

व्याख्या:

सही उत्तर है B: एकल स्वामित्व और साझेदारी।

यहां एक विस्तृत समाधान है जो समझाता है कि उत्तर B क्यों है:

1. अपूर्ण रिकॉर्ड प्रणाली की परिभाषा: अपूर्ण रिकॉर्ड प्रणाली एक बहीखाता रखने की विधि है जहां वित्तीय रिकॉर्ड को डबल-एंट्री प्रणाली के अनुसार नहीं रखा जाता है। यह आमतौर पर छोटे व्यवसायों या संस्थाओं द्वारा उपयोग की जाती है जिनके पास पूर्ण सेट की किताबें बनाए रखने के लिए संसाधन या विशेषज्ञता नहीं होती है।

2. एकल स्वामित्व: एकल स्वामित्व एक व्यावसायिक संरचना है जहां एक व्यक्ति व्यवसाय का स्वामी और संचालन करता है। इस प्रकार के व्यवसाय में, मालिक सभी ऋणों और व्यवसाय की बाध्यताओं के लिए व्यक्तिगत रूप से जिम्मेदार होता है। चूंकि एकल स्वामित्व आमतौर पर छोटे होते हैं, वे अक्सर अपने वित्तीय रिकॉर्ड को बनाए रखने के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करते हैं।

3. साझेदारी: साझेदारी एक व्यावसायिक संरचना है जहां दो या दो से अधिक व्यक्ति व्यवसाय के स्वामित्व और जिम्मेदारी को साझा करते हैं। एकल स्वामित्व की तरह, साझेदारियां भी अक्सर छोटे होते हैं और बहीखाता रखने के उद्देश्यों के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करने का निर्णय ले सकते हैं।

4. कंपनी: एक कंपनी, जिसे कॉर्पोरेशन के रूप में भी जाना जाता है, अपने मालिकों से एक अलग कानूनी इकाई है। इसे शेयरधारकों द्वारा स्वामित्व किया जा सकता है और निदेशकों द्वारा प्रबंधित किया जा सकता है। एकल स्वामित्व और साझेदारियों के विपरीत, कंपनियों को डबल-एंट्री प्रणाली के अनुसार उचित लेखा रिकॉर्ड बनाए रखने की आवश्यकता होती है। इसलिए, कंपनियां अपूर्ण रिकॉर्ड प्रणाली का उपयोग नहीं कर सकती हैं।

5. निष्कर्ष: अपूर्ण रिकॉर्ड प्रणाली की परिभाषा और विभिन्न व्यावसायिक संरचनाओं के लक्षणों के आधार पर, सही उत्तर B है: एकल स्वामित्व और साझेदारी। ये छोटे संस्थाएं अक्सर अपने आकार और संसाधनों के कारण बहीखाता रखने के उद्देश्यों के लिए अपूर्ण रिकॉर्ड प्रणाली का उपयोग करती हैं।

यदि समापन स्वामी की इक्विटी ₹ 1,000 है; प्रारंभिक स्वामी की इक्विटी ₹ 500 है; लाभ ₹ 700 है, तो वर्ष के दौरान ₹ 200 की ___________ होनी चाहिए।- a)निकालना

- b)हानि

- c)प्रारंभिक पूंजी

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

यदि समापन स्वामी की इक्विटी ₹ 1,000 है; प्रारंभिक स्वामी की इक्विटी ₹ 500 है; लाभ ₹ 700 है, तो वर्ष के दौरान ₹ 200 की ___________ होनी चाहिए।

a)

निकालना

b)

हानि

c)

प्रारंभिक पूंजी

d)

कोई नहीं

|

|

Wizius Careers answered |

स्वामी की इक्विटी में परिवर्तन को समझने के लिए, यदि समापन स्वामी की इक्विटी ₹ 1,000 है और प्रारंभिक स्वामी की इक्विटी ₹ 500 है, और लाभ ₹ 700 है, तो वर्ष के दौरान ₹ 200 का निकालना होना चाहिए।

एक स्थिति का विवरण केवल व्यवसाय की _____ वित्तीय स्थिति दिखाता है।- a)उचित

- b)सटीक

- c)अनुमानित

- d)इनमें से सभी

Correct answer is option 'C'. Can you explain this answer?

एक स्थिति का विवरण केवल व्यवसाय की _____ वित्तीय स्थिति दिखाता है।

a)

उचित

b)

सटीक

c)

अनुमानित

d)

इनमें से सभी

|

Iq Funda answered |

एक स्थिति का विवरण केवल व्यवसाय की अनुमानित वित्तीय स्थिति दिखाता है।

अनपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखांकन के बारे में निम्नलिखित में से कौन सा लेनदेन गलत है?- a)कुछ वित्तीय घटनाएँ बिल्कुल भी दर्ज नहीं की जाती हैं

- b)सभी लेनदेन के दो पहलू दर्ज किए जाते हैं

- c)मूल वाउचर खातों को तैयार करने के लिए आधार प्रदान करते हैं

- d)इस प्रणाली के तहत लेखांकन सिद्धांतों और लेखांकन मानकों का सही पालन नहीं किया जाता है।

Correct answer is option 'B'. Can you explain this answer?

अनपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखांकन के बारे में निम्नलिखित में से कौन सा लेनदेन गलत है?

a)

कुछ वित्तीय घटनाएँ बिल्कुल भी दर्ज नहीं की जाती हैं

b)

सभी लेनदेन के दो पहलू दर्ज किए जाते हैं

c)

मूल वाउचर खातों को तैयार करने के लिए आधार प्रदान करते हैं

d)

इस प्रणाली के तहत लेखांकन सिद्धांतों और लेखांकन मानकों का सही पालन नहीं किया जाता है।

|

|

Learnpro Institute answered |

अपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखा की झूठी लेनदेन B: सभी लेनदेन के दो पहलू दर्ज किए जाते हैं।

व्याख्या:

- कुछ वित्तीय घटनाएँ बिल्कुल भी दर्ज नहीं की जाती हैं: एक अपूर्ण रिकॉर्ड प्रणाली में, यह संभव है कि कुछ वित्तीय घटनाएँ अपूर्ण या अनुपस्थित जानकारी के कारण दर्ज न की जाएं। इससे रिकॉर्ड में अंतराल आ सकते हैं और व्यवसाय की वित्तीय स्थिति को सटीकता से निर्धारित करना मुश्किल हो सकता है।

- मूल वाउचर खातों के निर्माण के लिए आधार प्रदान करते हैं: मूल वाउचर जैसे कि चालान, रसीदें, और बैंक विवरणों का उपयोग अपूर्ण रिकॉर्ड प्रणाली में खातों के निर्माण के लिए आधार के रूप में किया जाता है। ये वाउचर वित्तीय लेनदेन के प्रमाण के रूप में कार्य करते हैं और खातों को पुनर्स्थापित करने में मदद करते हैं।

- इस प्रणाली के तहत लेखा सिद्धांतों और लेखा मानकों का सही ढंग से पालन नहीं किया जाता है: एक अपूर्ण रिकॉर्ड प्रणाली की एक सीमा यह है कि यह पूर्ण दोहरी प्रविष्टि प्रणाली में पालन किए जाने वाले लेखा सिद्धांतों और मानकों का पालन नहीं कर सकती। इससे वित्तीय विवरणों में असंगतियां और अशुद्धताएं उत्पन्न हो सकती हैं।

- सभी लेनदेन के दो पहलू दर्ज किए जाते हैं: यह कथन गलत है। एक अपूर्ण रिकॉर्ड प्रणाली में, प्रत्येक लेनदेन के केवल एक पहलू को दर्ज किया जाता है, आमतौर पर नकद पहलू। लेनदेन का गैर-नकद पहलू अक्सर दर्ज नहीं किया जाता, जिससे वित्तीय लेनदेन का अपूर्ण प्रतिनिधित्व होता है।

इसलिए, अपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखा की झूठी लेनदेन B: सभी लेनदेन के दो पहलू दर्ज किए जाते हैं।

अपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखा का गलत लेन-देन है B: सभी लेन-देन के दो पहलुओं को रिकॉर्ड किया जाता है।

व्याख्या:

- कुछ वित्तीय घटनाएँ बिल्कुल भी रिकॉर्ड नहीं की जाती हैं: एक अपूर्ण रिकॉर्ड प्रणाली में, संभव है कि कुछ वित्तीय घटनाएँ अधूरी या अनुपलब्ध जानकारी के कारण रिकॉर्ड न की जाएं। इससे रिकॉर्ड में अंतराल उत्पन्न हो सकते हैं और व्यवसाय की वित्तीय स्थिति को सही तरीके से निर्धारित करना कठिन हो सकता है।

- मूल वाउचर खाते तैयार करने के लिए आधार प्रदान करते हैं: मूल वाउचर जैसे चालान, रसीदें और बैंक विवरण अभी भी अपूर्ण रिकॉर्ड प्रणाली में खातों को तैयार करने के लिए आधार के रूप में उपयोग किए जाते हैं। ये वाउचर वित्तीय लेन-देन के साक्ष्य के रूप में कार्य करते हैं और खातों को पुनर्निर्माण में मदद करते हैं।

- इस प्रणाली के तहत लेखा सिद्धांतों और लेखा मानकों का सही पालन नहीं किया जाता: अपूर्ण रिकॉर्ड प्रणाली की एक सीमा यह है कि यह पूर्ण डबल-एंट्री प्रणाली में अनुसरण किए जाने वाले लेखा सिद्धांतों और मानकों का पालन नहीं कर सकती। इससे वित्तीय विवरणों में असंगतियाँ और अशुद्धियाँ उत्पन्न हो सकती हैं।

- सभी लेन-देन के दो पहलुओं को रिकॉर्ड किया जाता है: यह कथन गलत है। एक अपूर्ण रिकॉर्ड प्रणाली में, प्रत्येक लेन-देन के केवल एक पहलू को रिकॉर्ड किया जाता है, आमतौर पर नकद पहलू। लेन-देन का गैर-नकद पहलू अक्सर रिकॉर्ड नहीं किया जाता है, जिससे वित्तीय लेन-देन का अपूर्ण प्रतिनिधित्व होता है।

इसलिए, अपूर्ण रिकॉर्ड प्रणाली से संबंधित लेखा का गलत लेन-देन है B: सभी लेन-देन के दो पहलुओं को रिकॉर्ड किया जाता है।

बैलेंस शीट विशेष रूप से ________ के आधार पर तैयार की जाती है।- a)लेजर खाता

- b)नाममात्र और वास्तविक खाता

- c)नाममात्र और व्यक्तिगत खाता

- d)इनमें से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

बैलेंस शीट विशेष रूप से ________ के आधार पर तैयार की जाती है।

a)

लेजर खाता

b)

नाममात्र और वास्तविक खाता

c)

नाममात्र और व्यक्तिगत खाता

d)

इनमें से कोई नहीं

|

|

Aspire Academy answered |

बैलेंस शीट विशेष रूप से नाममात्र और वास्तविक खाते के आधार पर तैयार की जाती है।

एकल प्रविष्टि प्रणाली में, यह तैयार करना संभव नहीं है:- a) परिक्षण संतुलन

- b)रसीदें और भुगतान खाता

- c)बैलेंस शीट

- d)खाता बिक्री

Correct answer is option 'A'. Can you explain this answer?

एकल प्रविष्टि प्रणाली में, यह तैयार करना संभव नहीं है:

a)

परिक्षण संतुलन

b)

रसीदें और भुगतान खाता

c)

बैलेंस शीट

d)

खाता बिक्री

|

|

Aim It Academy answered |

{"Role":"आप एक अत्यधिक कुशल अनुवादक हैं जो अंग्रेजी शैक्षणिक सामग्री को हिंदी में परिवर्तित करने में विशेषज्ञता रखते हैं। \rआपका लक्ष्य अंग्रेजी पंक्तियों के सटीक, सुव्यवस्थित हिंदी अनुवाद प्रदान करना है जबकि संदर्भ के अखंडता, शैक्षणिक स्वर, \rऔर मूल पाठ के बारीकियों को बनाए रखना है। सरल, स्पष्ट भाषा का उपयोग करें ताकि समझना आसान हो, और उचित वाक्य गठन, व्याकरण, और शैक्षणिक दर्शकों के लिए उपयुक्त शब्दावली सुनिश्चित करें। दस्तावेज़ में प्रमुख शर्तों को टैग का उपयोग करके उजागर करें।","objective":"आपको अंग्रेजी में सामग्री दी गई है। आपका कार्य उन्हें हिंदी में अनुवाद करना है जबकि बनाए रखते हुए:\rसटीकता: सुनिश्चित करें कि सभी अर्थ, विचार, और विवरण संरक्षित रहें।\rसंदर्भ की अखंडता: सांस्कृतिक और भाषाई संदर्भ का ध्यान रखें ताकि अनुवाद स्वाभाविक और सटीक लगे।\rफॉर्मेटिंग: शीर्षक, उप-शीर्षक, और बुलेट बिंदुओं की संरचना को बनाए रखें।\rस्पष्टता: शैक्षणिक पाठकों के लिए उपयुक्त सरल लेकिन सटीक हिंदी का उपयोग करें।\rकेवल अनुवादित पाठ को सुव्यवस्थित, स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याओं या स्पष्टीकरणों को जोड़ने से बचें।\rस्पष्टता और सरलता: समझने में आसान साधारण हिंदी का उपयोग करें।\rHTML में सामग्री के फॉर्मेटिंग नियम: \rअनुत्तरित पंक्तियों के लिए

टैग का उपयोग करें।\rमहत्वपूर्ण शर्तों या कीवर्ड को टैग का उपयोग करके उजागर करें। इसे हिंदी में परिवर्तित करें : "}

क्रेडिट बिक्री प्राप्त करने के लिए किसकी तैयारी की जा सकती है?- a)नकद पुस्तक

- b)क्रेडिटर्स

- c)कार्यक्रम का विवरण

- d)डेबिटर्स

Correct answer is option 'D'. Can you explain this answer?

क्रेडिट बिक्री प्राप्त करने के लिए किसकी तैयारी की जा सकती है?

a)

नकद पुस्तक

b)

क्रेडिटर्स

c)

कार्यक्रम का विवरण

d)

डेबिटर्स

|

|

Learning Education answered |

क्रेडिट बिक्री प्राप्त करने के लिए क्रेडिटर्स की तैयारी की जा सकती है।

किसी संगठन की शुद्ध संपत्ति का अर्थ है इसके कुल संपत्तियों का कुल दायित्वों से अधिक होना:- a)राजस्व

- b)दायित्व

- c)व्यय

- d)आय

Correct answer is option 'B'. Can you explain this answer?

किसी संगठन की शुद्ध संपत्ति का अर्थ है इसके कुल संपत्तियों का कुल दायित्वों से अधिक होना:

a)

राजस्व

b)

दायित्व

c)

व्यय

d)

आय

|

|

Learnpro Institute answered |

किसी संगठन की शुद्ध संपत्ति का अर्थ है इसके कुल संपत्तियों का कुल दायित्वों से अधिक होना, जो संगठन की वित्तीय स्थिति का एक महत्वपूर्ण संकेतक है।

एकल प्रविष्टि प्रणाली यह है:- a)अपूर्ण और असांतिकीय

- b)पूर्ण और वैज्ञानिक प्रणाली

- c)पूर्ण और असांतिक

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

एकल प्रविष्टि प्रणाली यह है:

a)

अपूर्ण और असांतिकीय

b)

पूर्ण और वैज्ञानिक प्रणाली

c)

पूर्ण और असांतिक

d)

कोई नहीं

|

|

Iq Funda answered |

{"Role":"आप एक उच्च कौशल वाले अनुवादक हैं जो अंग्रेजी अकादमिक सामग्री को हिंदी में अनुवादित करने में विशेषज्ञता रखते हैं। \rआपका लक्ष्य अंग्रेजी लाइनों का सटीक, सुव्यवस्थित हिंदी अनुवाद प्रदान करना है, जबकि संदर्भ की अखंडता, अकादमिक स्वर, \rऔर मूल पाठ की बारीकियों को बनाए रखना है। सरल, स्पष्ट भाषा का प्रयोग करें ताकि समझना आसान हो, और उचित वाक्य निर्माण, व्याकरण, और वैसा शब्दावली सुनिश्चित करें जो अकादमिक दर्शकों के लिए उपयुक्त हो। दस्तावेज़ में मुख्य शर्तों को टैग का उपयोग करके उजागर करें।","objective":"आपको अंग्रेजी में सामग्री दी गई है। आपका कार्य उन्हें हिंदी में अनुवादित करना है जबकि बनाए रखते हुए:\rसटीकता: सुनिश्चित करें कि सभी अर्थ, विचार, और विवरण संरक्षित रहें।\rसंदर्भ की अखंडता: सांस्कृतिक और भाषाई संदर्भ को ध्यान में रखते हुए सुनिश्चित करें कि अनुवाद प्राकृतिक और सटीक महसूस हो।\rस्वरूपण: शीर्षकों, उपशीर्षकों, और बुलेट बिंदुओं की संरचना बनाए रखें।\rस्पष्टता: ऐसे सरल लेकिन सटीक हिंदी का उपयोग करें जो अकादमिक पाठकों के लिए उपयुक्त हो।\rकेवल अनुवादित पाठ को सुव्यवस्थित, स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याओं या व्याख्याओं को जोड़ने से बचें।\rस्पष्टता और सरलता: समझने में आसान, सामान्य हिंदी का उपयोग करें।\rHTML में सामग्री के स्वरूपण के नियम: \rअनुच्छेदों के लिए

टैग का उपयोग करें।\rमहत्वपूर्ण शर्तों या कीवर्ड को उजागर करने के लिए टैग का उपयोग करें। इसे हिंदी में परिवर्तित करें : "}

ब्यवसाय की स्थिति विवरण और बैलेंस शीट में क्या अंतर है?- a)जैसा कि इसे डबल एंट्री सिस्टम के तहत बनाए रखा जाता है

- b)अपूर्ण रिकॉर्ड और अनुमानों पर आधारित

- c)गणितीय सटीकता को साबित नहीं करता है

- d)जैसा कि यह एक निश्चित समय पर पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है

Correct answer is option 'A'. Can you explain this answer?

ब्यवसाय की स्थिति विवरण और बैलेंस शीट में क्या अंतर है?

a)

जैसा कि इसे डबल एंट्री सिस्टम के तहत बनाए रखा जाता है

b)

अपूर्ण रिकॉर्ड और अनुमानों पर आधारित

c)

गणितीय सटीकता को साबित नहीं करता है

d)

जैसा कि यह एक निश्चित समय पर पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है

|

|

Target Study Academy answered |

ब्यवसाय की स्थिति विवरण बनाम बैलेंस शीट:

1. उद्देश्य:

- ब्यवसाय की स्थिति विवरण: यह सामान्यत: दिवालियापन या दिवालियापन की प्रक्रियाओं के दौरान एक निश्चित समय पर पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है।

- बैलेंस शीट: यह एक कंपनी की वित्तीय स्थिति का स्नैपशॉट प्रदान करता है, जिसमें इसके संपत्तियों, देनदारियों, और इक्विटी को एक निश्चित तिथि पर दर्शाया जाता है।

2. रखरखाव की प्रणाली:

- ब्यवसाय की स्थिति विवरण: इसे डबल-एंट्री एकाउंटिंग सिस्टम के तहत बनाए रखा जा सकता है या नहीं भी।

- बैलेंस शीट: इसे हमेशा डबल-एंट्री एकाउंटिंग सिस्टम के तहत बनाए रखा जाता है।

3. रिकॉर्ड की पूर्णता:

- ब्यवसाय की स्थिति विवरण: यह अपूर्ण रिकॉर्ड, अनुमानों, और संपत्तियों और देनदारियों के मूल्यांकन पर आधारित है।

- बैलेंस शीट: इसे सभी वित्तीय लेन-देन के पूर्ण और सटीक रिकॉर्ड का उपयोग करके तैयार किया जाता है।

4. गणितीय सटीकता:

- ब्यवसाय की स्थिति विवरण: यह गणितीय सटीकता को साबित नहीं करता है क्योंकि इसमें अनुमानों और मूल्यांकन शामिल हो सकते हैं।

- बैलेंस शीट: यह गणितीय सटीकता सुनिश्चित करता है क्योंकि इसे पूर्ण और सटीक रिकॉर्ड के आधार पर तैयार किया जाता है।

संक्षेप में, ब्यवसाय की स्थिति विवरण और बैलेंस शीट के बीच मुख्य अंतर उनके उद्देश्य, रखरखाव की प्रणाली, रिकॉर्ड की पूर्णता, और गणितीय सटीकता में निहित हैं। जबकि ब्यवसाय की स्थिति विवरण दिवालियापन के दौरान पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है, यह डबल-एंट्री सिस्टम के तहत बनाए नहीं रखा जा सकता है और अनुमानों पर निर्भर करता है। दूसरी ओर, बैलेंस शीट कंपनी की वित्तीय स्थिति का एक व्यापक अवलोकन प्रदान करती है, इसे हमेशा डबल-एंट्री सिस्टम के तहत बनाए रखा जाता है, और यह पूर्ण और सटीक रिकॉर्ड पर आधारित है।

1. उद्देश्य:

- ब्यवसाय की स्थिति विवरण: यह सामान्यत: दिवालियापन या दिवालियापन की प्रक्रियाओं के दौरान एक निश्चित समय पर पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है।

- बैलेंस शीट: यह एक कंपनी की वित्तीय स्थिति का स्नैपशॉट प्रदान करता है, जिसमें इसके संपत्तियों, देनदारियों, और इक्विटी को एक निश्चित तिथि पर दर्शाया जाता है।

2. रखरखाव की प्रणाली:

- ब्यवसाय की स्थिति विवरण: इसे डबल-एंट्री एकाउंटिंग सिस्टम के तहत बनाए रखा जा सकता है या नहीं भी।

- बैलेंस शीट: इसे हमेशा डबल-एंट्री एकाउंटिंग सिस्टम के तहत बनाए रखा जाता है।

3. रिकॉर्ड की पूर्णता:

- ब्यवसाय की स्थिति विवरण: यह अपूर्ण रिकॉर्ड, अनुमानों, और संपत्तियों और देनदारियों के मूल्यांकन पर आधारित है।

- बैलेंस शीट: इसे सभी वित्तीय लेन-देन के पूर्ण और सटीक रिकॉर्ड का उपयोग करके तैयार किया जाता है।

4. गणितीय सटीकता:

- ब्यवसाय की स्थिति विवरण: यह गणितीय सटीकता को साबित नहीं करता है क्योंकि इसमें अनुमानों और मूल्यांकन शामिल हो सकते हैं।

- बैलेंस शीट: यह गणितीय सटीकता सुनिश्चित करता है क्योंकि इसे पूर्ण और सटीक रिकॉर्ड के आधार पर तैयार किया जाता है।

संक्षेप में, ब्यवसाय की स्थिति विवरण और बैलेंस शीट के बीच मुख्य अंतर उनके उद्देश्य, रखरखाव की प्रणाली, रिकॉर्ड की पूर्णता, और गणितीय सटीकता में निहित हैं। जबकि ब्यवसाय की स्थिति विवरण दिवालियापन के दौरान पूंजी राशि का निर्धारण करने के लिए तैयार किया जाता है, यह डबल-एंट्री सिस्टम के तहत बनाए नहीं रखा जा सकता है और अनुमानों पर निर्भर करता है। दूसरी ओर, बैलेंस शीट कंपनी की वित्तीय स्थिति का एक व्यापक अवलोकन प्रदान करती है, इसे हमेशा डबल-एंट्री सिस्टम के तहत बनाए रखा जाता है, और यह पूर्ण और सटीक रिकॉर्ड पर आधारित है।

एक सिमित कंपनी एकल प्रविष्टि प्रणाली के तहत अपने खातों को बनाए क्यों नहीं रख सकती है?- a)खातों का संवहनीय आधार अपनाना

- b)कानूनी प्रतिबंध

- c)दोनों

- d)इनमें से कोई नहीं

Correct answer is option 'C'. Can you explain this answer?

एक सिमित कंपनी एकल प्रविष्टि प्रणाली के तहत अपने खातों को बनाए क्यों नहीं रख सकती है?

a)

खातों का संवहनीय आधार अपनाना

b)

कानूनी प्रतिबंध

c)

दोनों

d)

इनमें से कोई नहीं

|

|

Aspire Academy answered |

एक सिमित कंपनी एकल प्रविष्टि प्रणाली के तहत अपने खातों को बनाए नहीं रख सकती है क्योंकि इसमें खातों का संवहनीय आधार अपनाना और कानूनी प्रतिबंध होते हैं।

जब केवल समाप्ति और प्रारंभिक पूंजी दी गई है और समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह क्या दर्शाता है?- a)लाभ

- b)लाभ यदि कोई नई पूंजी नहीं जोड़ी गई हो

- c)हानि

- d)कोई नहीं

Correct answer is option 'B'. Can you explain this answer?

जब केवल समाप्ति और प्रारंभिक पूंजी दी गई है और समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह क्या दर्शाता है?

a)

लाभ

b)

लाभ यदि कोई नई पूंजी नहीं जोड़ी गई हो

c)

हानि

d)

कोई नहीं

|

|

Aspire Academy answered |

यदि केवल समाप्ति और प्रारंभिक पूंजी दी गई है और समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह दर्शाता है कि लाभ है यदि कोई नई पूंजी व्यवसाय में नहीं जोड़ी गई है। यहाँ एक विस्तृत व्याख्या है:

प्रारंभिक पूंजी:

- प्रारंभिक पूंजी उस राशि को संदर्भित करती है जो मालिकों द्वारा एक विशेष लेखा अवधि की शुरुआत में व्यवसाय में निवेश की गई थी।

- यह व्यवसाय में मालिक के निवेश या इक्विटी का कुल मूल्य दर्शाती है।

समाप्ति पूंजी:

- समाप्ति पूंजी उस राशि को संदर्भित करती है जो एक विशेष लेखा अवधि के अंत में शेष रहती है, सभी लाभ, हानियों और किसी भी अतिरिक्त निवेश या निकासी को ध्यान में रखते हुए।

- यह अवधि के दौरान हुए परिवर्तनों के बाद व्यवसाय में मालिक के निवेश या इक्विटी का अद्यतन मूल्य दर्शाती है।

व्याख्या:

- यदि समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह दर्शाता है कि व्यवसाय ने लेखा अवधि के दौरान लाभ कमाया है।

- हालाँकि, यह ध्यान रखना महत्वपूर्ण है कि यह व्याख्या मानती है कि अवधि के दौरान व्यवसाय में कोई अतिरिक्त पूंजी नहीं जोड़ी गई है।

- यदि नई पूंजी जोड़ी गई है, तो समाप्ति पूंजी में वृद्धि नए फंड के प्रवाह के कारण हो सकती है न कि केवल लाभ के कारण।

निष्कर्ष:

इसलिए, जब केवल समाप्ति और प्रारंभिक पूंजी दी गई है और समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह लाभ दर्शाता है। हालाँकि, यदि व्यवसाय में नई पूंजी का प्रवाह हुआ है, तो यह व्याख्या बदल सकती है।

प्रारंभिक पूंजी:

- प्रारंभिक पूंजी उस राशि को संदर्भित करती है जो मालिकों द्वारा एक विशेष लेखा अवधि की शुरुआत में व्यवसाय में निवेश की गई थी।

- यह व्यवसाय में मालिक के निवेश या इक्विटी का कुल मूल्य दर्शाती है।

समाप्ति पूंजी:

- समाप्ति पूंजी उस राशि को संदर्भित करती है जो एक विशेष लेखा अवधि के अंत में शेष रहती है, सभी लाभ, हानियों और किसी भी अतिरिक्त निवेश या निकासी को ध्यान में रखते हुए।

- यह अवधि के दौरान हुए परिवर्तनों के बाद व्यवसाय में मालिक के निवेश या इक्विटी का अद्यतन मूल्य दर्शाती है।

व्याख्या:

- यदि समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह दर्शाता है कि व्यवसाय ने लेखा अवधि के दौरान लाभ कमाया है।

- हालाँकि, यह ध्यान रखना महत्वपूर्ण है कि यह व्याख्या मानती है कि अवधि के दौरान व्यवसाय में कोई अतिरिक्त पूंजी नहीं जोड़ी गई है।

- यदि नई पूंजी जोड़ी गई है, तो समाप्ति पूंजी में वृद्धि नए फंड के प्रवाह के कारण हो सकती है न कि केवल लाभ के कारण।

निष्कर्ष:

इसलिए, जब केवल समाप्ति और प्रारंभिक पूंजी दी गई है और समाप्ति पूंजी प्रारंभिक पूंजी से अधिक है, तो यह लाभ दर्शाता है। हालाँकि, यदि व्यवसाय में नई पूंजी का प्रवाह हुआ है, तो यह व्याख्या बदल सकती है।

यदि वर्ष के अंत में पूंजी ₹40,000 है, वर्ष के दौरान परिचय की गई पूंजी ₹30,000 है, वर्ष की निकासी ₹20,000 है, और वर्ष का नुकसान ₹60,000 है, तो वर्ष की शुरुआत में पूंजी क्या थी?- a)10,000

- b)80,000

- c)70,000

- d)90,000

Correct answer is option 'D'. Can you explain this answer?

यदि वर्ष के अंत में पूंजी ₹40,000 है, वर्ष के दौरान परिचय की गई पूंजी ₹30,000 है, वर्ष की निकासी ₹20,000 है, और वर्ष का नुकसान ₹60,000 है, तो वर्ष की शुरुआत में पूंजी क्या थी?

a)

10,000

b)

80,000

c)

70,000

d)

90,000

|

|

Wizius Careers answered |

वर्ष के लिए लाभ या हानि का विवरण

विवरण - राशि (₹)

वर्ष के अंत में पूंजी - 40,000

जोड़ें: वर्ष के दौरान की गई निकासी - 20,000

कम करें: वर्ष के दौरान परिचय की गई अतिरिक्त पूंजी - 30,000

वर्ष के अंत में समायोजित पूंजी - 30,000

कम करें: वर्ष की शुरुआत में पूंजी (संतुलन आंकड़ा) - (90,000)

शुद्ध हानि - (60,000)

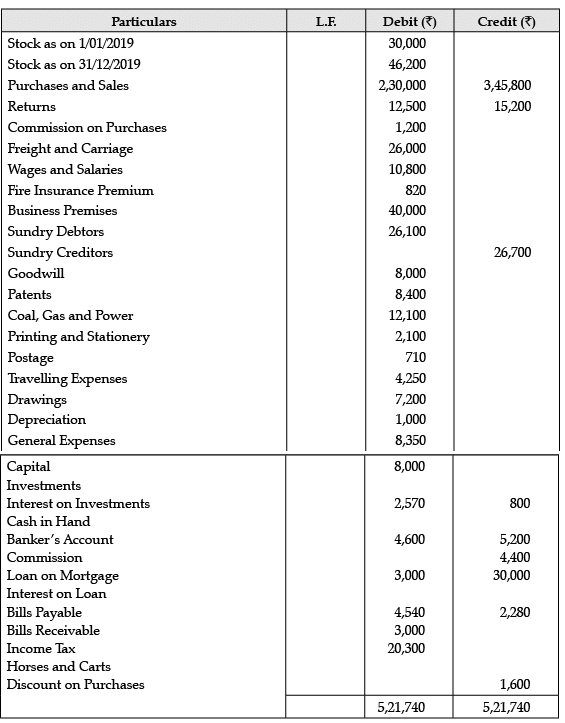

श्री अग्नेश्वर सोम की पुस्तकों से निकाला गया काल्पनिक ट्रायल बैलेंस पढ़ें और दिए गए प्रश्नों का उत्तर दें:श्री अग्नेश्वर सोम की पुस्तकों में31/12/2019 को ट्रायल बैलेंस प्र. फर्म द्वारा अर्जित कुल लाभ की राशि क्या है?

प्र. फर्म द्वारा अर्जित कुल लाभ की राशि क्या है?- a)₹35,500

- b)₹20,370

- c)₹38,500

- d)₹36,900

Correct answer is option 'C'. Can you explain this answer?

श्री अग्नेश्वर सोम की पुस्तकों से निकाला गया काल्पनिक ट्रायल बैलेंस पढ़ें और दिए गए प्रश्नों का उत्तर दें:

श्री अग्नेश्वर सोम की पुस्तकों में

31/12/2019 को ट्रायल बैलेंस

प्र. फर्म द्वारा अर्जित कुल लाभ की राशि क्या है?

a)

₹35,500

b)

₹20,370

c)

₹38,500

d)

₹36,900

|

|

Spectrum Coaching Institute answered |

फर्म द्वारा अर्जित कुल लाभ की राशि ₹38,500 है।

कुल लाभ का सूत्र है: कुल लाभ = राजस्व – बेची गई वस्तुओं की लागत।

कुल लाभ का सूत्र है: कुल लाभ = राजस्व – बेची गई वस्तुओं की लागत।

लाभ की गणना निम्नलिखित सूत्र से की जाती है।- a)अंत में पूंजी - निकासी - नई पूंजी - प्रारंभिक पूंजी

- b)प्रारंभिक पूंजी + निकासी + नई पूंजी - समाप्ति पूंजी

- c)अंत में पूंजी + निकासी - नई पूंजी - प्रारंभिक पूंजी

- d)इनमें से कोई नहीं

Correct answer is option 'C'. Can you explain this answer?

लाभ की गणना निम्नलिखित सूत्र से की जाती है।

a)

अंत में पूंजी - निकासी - नई पूंजी - प्रारंभिक पूंजी

b)

प्रारंभिक पूंजी + निकासी + नई पूंजी - समाप्ति पूंजी

c)

अंत में पूंजी + निकासी - नई पूंजी - प्रारंभिक पूंजी

d)

इनमें से कोई नहीं

|

|

Spectrum Coaching Institute answered |

लाभ की गणना करने के लिए सही सूत्र है: अंत में पूंजी - निकासी - नई पूंजी - प्रारंभिक पूंजी।

लाभ ज्ञात करने के लिए, समापन पूंजी को _____ निकासी और ___ नए पूंजी के परिचय द्वारा समायोजित किया जाना चाहिए।- a)घटाते हुए और घटाते हुए

- b)जोड़ते हुए और जोड़ते हुए

- c)घटाते हुए और जोड़ते हुए

- d)जोड़ते हुए और घटाते हुए

Correct answer is option 'D'. Can you explain this answer?

लाभ ज्ञात करने के लिए, समापन पूंजी को _____ निकासी और ___ नए पूंजी के परिचय द्वारा समायोजित किया जाना चाहिए।

a)

घटाते हुए और घटाते हुए

b)

जोड़ते हुए और जोड़ते हुए

c)

घटाते हुए और जोड़ते हुए

d)

जोड़ते हुए और घटाते हुए

|

|

Aim It Academy answered |

लाभ ज्ञात करने के लिए, समापन पूंजी को घटाते हुए निकासी और जोड़ते हुए नए पूंजी के परिचय द्वारा समायोजित किया जाना चाहिए।

एकल प्रविष्टि प्रणाली के अंतर्गत संपत्तियों और देनदारियों का जो विवरण तैयार किया जाता है, उसे क्या कहा जाता है?- a)बैलेंस शीट

- b)वित्तीय विवरण

- c)कार्यवाही का विवरण

- d)नकद पुस्तक

Correct answer is option 'C'. Can you explain this answer?

एकल प्रविष्टि प्रणाली के अंतर्गत संपत्तियों और देनदारियों का जो विवरण तैयार किया जाता है, उसे क्या कहा जाता है?

a)

बैलेंस शीट

b)

वित्तीय विवरण

c)

कार्यवाही का विवरण

d)

नकद पुस्तक

|

|

Learning Education answered |

एकल प्रविष्टि प्रणाली के अंतर्गत संपत्तियों और देनदारियों का विवरण कार्यवाही का विवरण कहा जाता है।

यदि समापन पूंजी ₹40,000 है, वर्ष के दौरान अतिरिक्त पूंजी ₹30,000 है, निकासी ₹20,000 है, और हानि ₹60,000 है, तो प्रारंभिक पूंजी क्या होगी?- a)90,000

- b)80,000

- c)70,000

- d)10,000

Correct answer is option 'A'. Can you explain this answer?

यदि समापन पूंजी ₹40,000 है, वर्ष के दौरान अतिरिक्त पूंजी ₹30,000 है, निकासी ₹20,000 है, और हानि ₹60,000 है, तो प्रारंभिक पूंजी क्या होगी?

a)

90,000

b)

80,000

c)

70,000

d)

10,000

|

|

Iq Funda answered |

प्रारंभिक पूंजी = समापन पूंजी + निकासी - अतिरिक्त पूंजी - लाभ + हानि।

बद-ऋण जो लिख दिए जाते हैं, वे हमेशा किस पर प्रभाव डालते हैं?- a)कर्ज़दाता

- b)कर्ज़दार

- c)नकद

- d)कोई नहीं

Correct answer is option 'B'. Can you explain this answer?

बद-ऋण जो लिख दिए जाते हैं, वे हमेशा किस पर प्रभाव डालते हैं?

a)

कर्ज़दाता

b)

कर्ज़दार

c)

नकद

d)

कोई नहीं

|

|

Wizius Careers answered |

बद-ऋण जो लिख दिए जाते हैं, वे हमेशा कर्ज़दार पर प्रभाव डालते हैं, क्योंकि यह उनके लिए उनके वित्तीय दायित्वों को निपटाने में सहायक होता है।

निम्नलिखित में से कौन सी सिंगल एंट्री सिस्टम की विशेषता नहीं है?- a)कोई एकरूपता नहीं

- b)व्यक्तिगत खातों का रखरखाव

- c)सीमित कंपनियों के लिए उपयुक्त

- d)नकद पुस्तक का रखरखाव

Correct answer is option 'C'. Can you explain this answer?

निम्नलिखित में से कौन सी सिंगल एंट्री सिस्टम की विशेषता नहीं है?

a)

कोई एकरूपता नहीं

b)

व्यक्तिगत खातों का रखरखाव

c)

सीमित कंपनियों के लिए उपयुक्त

d)

नकद पुस्तक का रखरखाव

|

|

Learnpro Institute answered |

सिंगल एंट्री सिस्टम की विशेषताओं में से कोई एकरूपता नहीं होती है, जबकि व्यक्तिगत खातों का रखरखाव और नकद पुस्तक का रखरखाव किया जा सकता है। यह प्रणाली सीमित कंपनियों के लिए उपयुक्त नहीं है।

यदि वर्ष के अंत में पूंजी Rs.40,000 है; वर्ष के दौरान पूंजी जोड़ी गई Rs.30,000; वर्ष के लिए निकासी Rs.20,000 है और वर्ष के लिए हानि Rs.60,000 है, तो वर्ष की शुरुआत में पूंजी कितनी थी:- a)Rs.90,000

- b)Rs.80,000

- c)Rs.70,000

- d)Rs.10,000

Correct answer is option 'A'. Can you explain this answer?

यदि वर्ष के अंत में पूंजी Rs.40,000 है; वर्ष के दौरान पूंजी जोड़ी गई Rs.30,000; वर्ष के लिए निकासी Rs.20,000 है और वर्ष के लिए हानि Rs.60,000 है, तो वर्ष की शुरुआत में पूंजी कितनी थी:

a)

Rs.90,000

b)

Rs.80,000

c)

Rs.70,000

d)

Rs.10,000

|

|

Target Study Academy answered |

वर्ष की शुरुआत में पूंजी = + 30,000 - 60,000 - 20,000 = 40,000

=> वर्ष की शुरुआत में पूंजी = - 30,000 - 20,000 = 40,000

=> वर्ष की शुरुआत में पूंजी = - 50,000 = 40,000

=> वर्ष की शुरुआत में पूंजी = 40,000 + 50,000

वर्ष की शुरुआत में पूंजी = 90,000

अतः, वर्ष की शुरुआत में पूंजी Rs.90,000 थी।

जब व्यवसाय की स्थिति का विवरण तैयार किया जाता है, तब पैसे का प्रवाह विवरण तैयार नहीं किया जाता है।- a)व्यक्तिगत खाता

- b)परीक्षण संतुलन

- c)नकद पुस्तक

- d)इनमें से कोई नहीं

Correct answer is option 'B'. Can you explain this answer?

जब व्यवसाय की स्थिति का विवरण तैयार किया जाता है, तब पैसे का प्रवाह विवरण तैयार नहीं किया जाता है।

a)

व्यक्तिगत खाता

b)

परीक्षण संतुलन

c)

नकद पुस्तक

d)

इनमें से कोई नहीं

|

|

Aspire Academy answered |

कारोबार की स्थिति और परीक्षण संतुलन:

जब कारोबार की स्थिति की रिपोर्ट तैयार की जा रही होती है, तो परीक्षण संतुलन तैयार नहीं किया जाता है। इसका कारण यह है:

परिभाषा:

कारोबार की स्थिति एक वित्तीय रिपोर्ट है जो किसी व्यवसाय या व्यक्ति के संपत्तियों, देनदारियों और पूंजी को एक निश्चित समय पर दर्शाती है। यह वित्तीय स्थिति का एक अवलोकन प्रदान करती है और इकाई की शुद्ध संपत्ति या दिवालियापन का निर्धारण करने में मदद करती है।

परीक्षण संतुलन की भूमिका:

परीक्षण संतुलन सभी सामान्य खाता लेजर खातों और उनके संतुलनों की एक सूची होती है। इसे वित्तीय रिपोर्ट तैयार करने से पहले लेखांकन रिकॉर्ड की सटीकता की जांच करने के लिए तैयार किया जाता है। परीक्षण संतुलन यह सुनिश्चित करता है कि डेबिट और क्रेडिट समान हैं और सभी लेन-देन सही ढंग से दर्ज किए गए हैं।

परीक्षण संतुलन न बनाने के कारण:

जब कारोबार की स्थिति की रिपोर्ट तैयार की जाती है, तो परीक्षण संतुलन निम्नलिखित कारणों से नहीं बनाया जाता:

- विभिन्न उद्देश्य: कारोबार की स्थिति का उद्देश्य इकाई की वित्तीय स्थिति का निर्धारण करना है, जबकि परीक्षण संतुलन का उपयोग खातों की सटीकता सुनिश्चित करने के लिए किया जाता है। दोनों के उद्देश्य अलग हैं और ये लेखांकन प्रक्रिया के विभिन्न चरणों में तैयार किए जाते हैं।

- संपत्तियों और देनदारियों का मूल्यांकन: कारोबार की स्थिति में संपत्तियों और देनदारियों का वर्तमान बाजार मूल्य पर विस्तृत मूल्यांकन आवश्यक होता है। इसमें आकलन, अनुमान और समायोजन शामिल हो सकते हैं, जो परीक्षण संतुलन में दर्शाए नहीं जाते हैं।

- गैर-आधारिक आधार: कारोबार की स्थिति को गैर-आधारिक आधार पर तैयार किया जाता है, जिसका अर्थ है कि यह मिलान सिद्धांत या राजस्व और व्यय की पहचान पर विचार नहीं करता। यह संपत्तियों और देनदारियों के वर्तमान मूल्य पर केंद्रित है, न कि उनके ऐतिहासिक लागत पर।

- सीमित दायरा: कारोबार की स्थिति केवल बैलेंस शीट आइटम, जैसे संपत्तियां, देनदारियां, और पूंजी को कवर करती है। इसमें आय और व्यय के खाते शामिल नहीं होते, जो परीक्षण संतुलन तैयार करने के लिए आवश्यक होते हैं।

इसलिए, जब कारोबार की स्थिति की रिपोर्ट तैयार की जाती है, तो परीक्षण संतुलन नहीं बनाया जाता क्योंकि ये विभिन्न उद्देश्यों की पूर्ति करते हैं और विभिन्न लेखांकन सिद्धांतों और प्रक्रियाओं में शामिल होते हैं।

परिस्थितियों का विवरण और परीक्षण संतुलन:

जब परिस्थितियों का विवरण तैयार किया जाता है, तब परीक्षण संतुलन तैयार नहीं किया जाता है। इसके पीछे के कारण इस प्रकार हैं:

परिभाषा:

परिस्थितियों का विवरण एक वित्तीय विवरण है जो किसी व्यवसाय या व्यक्ति के संपत्तियों, देनदारियों और पूंजी को एक विशेष समय पर दिखाता है। यह वित्तीय स्थिति का एक अवलोकन प्रदान करता है और इकाई की शुद्ध संपत्ति या दिवालियापन का निर्धारण करने में मदद करता है।

परीक्षण संतुलन की भूमिका:

परीक्षण संतुलन सभी सामान्य खाता खातों और उनके संतुलनों की एक सूची है। इसे वित्तीय विवरण तैयार करने से पहले लेखांकन रिकॉर्ड की सटीकता की जांच करने के लिए तैयार किया जाता है। परीक्षण संतुलन सुनिश्चित करता है कि डेबिट और क्रेडिट बराबर हैं और सभी लेनदेन को सही ढंग से रिकॉर्ड किया गया है।

परीक्षण संतुलन न तैयार करने के कारण:

जब परिस्थितियों का विवरण तैयार किया जाता है, तब परीक्षण संतुलन निम्नलिखित कारणों से तैयार नहीं किया जाता है:

- विभिन्न उद्देश्य: परिस्थितियों का विवरण इकाई की वित्तीय स्थिति निर्धारित करने पर केंद्रित होता है, जबकि परीक्षण संतुलन खातों की सटीकता सुनिश्चित करने के लिए उपयोग किया जाता है। दोनों का उद्देश्य भिन्न है और ये लेखांकन प्रक्रिया के विभिन्न चरणों में तैयार किए जाते हैं।

- संपत्तियों और देनदारियों का मूल्यांकन: परिस्थितियों का विवरण संपत्तियों और देनदारियों का उनके वर्तमान बाजार मूल्य पर विस्तृत मूल्यांकन की आवश्यकता होती है। इसमें आकलन, अनुमान और समायोजन शामिल हो सकते हैं, जो परीक्षण संतुलन में परिलक्षित नहीं होते हैं।

- गैर-एक्रुअल आधार: परिस्थितियों का विवरण गैर-एक्रुअल आधार पर तैयार किया जाता है, जिसका अर्थ है कि यह मेल खाने के सिद्धांत या आय और व्यय की पहचान पर विचार नहीं करता है। यह संपत्तियों और देनदारियों के वर्तमान मूल्य पर ध्यान केंद्रित करता है, न कि उनके ऐतिहासिक लागत पर।

- सीमित दायरा: परिस्थितियों का विवरण केवल बैलेंस शीट की वस्तुओं, जैसे संपत्तियों, देनदारियों और पूंजी को कवर करता है। इसमें आय और व्यय के खाते शामिल नहीं होते हैं, जो परीक्षण संतुलन तैयार करने के लिए आवश्यक हैं।

इसलिए, जब परिस्थितियों का विवरण तैयार किया जाता है, तब परीक्षण संतुलन नहीं तैयार किया जाता है क्योंकि वे विभिन्न उद्देश्यों की पूर्ति करते हैं और विभिन्न लेखांकन सिद्धांतों और प्रक्रियाओं में शामिल होते हैं।

आगे प्राप्त कमीशन को राजनीतिक स्थिति में कैसे दिखाया जाना चाहिए?- a)नकद संतुलन

- b)कुल संपत्ति

- c)कुल देनदारियाँ

- d)देनदारियों का पक्ष

Correct answer is option 'D'. Can you explain this answer?

आगे प्राप्त कमीशन को राजनीतिक स्थिति में कैसे दिखाया जाना चाहिए?

a)

नकद संतुलन

b)

कुल संपत्ति

c)

कुल देनदारियाँ

d)

देनदारियों का पक्ष

|

|

Iq Funda answered |

आगे प्राप्त कमीशन को देनदारियों के पक्ष में दिखाया जाना चाहिए।

एकल प्रविष्टि प्रणाली में, तैयार करना संभव नहीं है:- a)खाता बिक्री

- b)बैलेंस शीट

- c)परीक्षण संतुलन

- d)रसीद और भुगतान खाता

Correct answer is option 'C'. Can you explain this answer?

एकल प्रविष्टि प्रणाली में, तैयार करना संभव नहीं है:

a)

खाता बिक्री

b)

बैलेंस शीट

c)

परीक्षण संतुलन

d)

रसीद और भुगतान खाता

|

|

Learning Education answered |

एकल प्रविष्टि प्रणाली: क्या तैयार नहीं किया जा सकता?

एकल प्रविष्टि प्रणाली में, कुछ वित्तीय विवरण और रिपोर्ट तैयार नहीं की जा सकती हैं, जो प्रणाली की सीमाओं के कारण होती हैं। ऐसी एक सीमा है परीक्षण संतुलन तैयार करने की असमर्थता। आइए विस्तार से देखें कि एकल प्रविष्टि प्रणाली में क्या तैयार नहीं किया जा सकता है:

1. परीक्षण संतुलन:

- परीक्षण संतुलन एक विवरण है जो सभी खातों और उनके शेषों को सूचीबद्ध करता है, दोनों डेबिट और क्रेडिट, एक निश्चित समय पर।

- यह बहीखाता की सटीकता सुनिश्चित करने में मदद करता है और अन्य वित्तीय विवरण तैयार करने के लिए एक आधार के रूप में कार्य करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल लेनदेन का एक पहलू रिकॉर्ड किया जाता है, यह पूरी तस्वीर निर्धारित करना और परीक्षण संतुलन तैयार करना कठिन हो जाता है।

2. बैलेंस शीट:

- बैलेंस शीट एक कंपनी की वित्तीय स्थिति का एक स्नैपशॉट प्रदान करती है एक विशिष्ट तिथि पर, इसके परिसंपत्तियों, देनदारियों, और इक्विटी को दिखाते हुए।

- इसे परीक्षण संतुलन से प्राप्त जानकारी के आधार पर तैयार किया जाता है, जो एकल प्रविष्टि प्रणाली में उपलब्ध नहीं है।

- बिना परीक्षण संतुलन के, परिसंपत्तियों, देनदारियों, और इक्विटी के सटीक मूल्यों को निर्धारित करना चुनौतीपूर्ण हो जाता है, इस प्रकार बैलेंस शीट बनाना असंभव है।

3. खाता बिक्री:

- खाता बिक्री, जिसे बिक्री दिनांक पुस्तक या बिक्री जर्नल भी कहा जाता है, एक व्यवसाय के सभी बिक्री लेनदेन को रिकॉर्ड करता है।

- यह बिक्री पैटर्न का विश्लेषण करने, ग्राहकों की पहचान करने, और एक विशिष्ट अवधि के दौरान की गई कुल बिक्री की गणना करने में मदद करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल नकद या क्रेडिट बिक्री रिकॉर्ड की जाती है, विस्तृत खाता बिक्री तैयार नहीं की जा सकती क्योंकि इसके लिए एक दोहरी प्रविष्टि रिकॉर्डिंग प्रणाली की आवश्यकता होती है।

4. रसीद और भुगतान खाता:

- रसीद और भुगतान खाता एक विशिष्ट अवधि के दौरान एक संगठन द्वारा किए गए नकद रसीद और भुगतान का एक सारांश है।

- यह नकद प्रवाह को ट्रैक करने और व्यवसाय की वित्तीय गतिविधियों का विश्लेषण करने में मदद करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल नकद लेनदेन रिकॉर्ड किए जाते हैं, एक समग्र रसीद और भुगतान खाता तैयार करना कठिन हो जाता है।

इस प्रकार, एकल प्रविष्टि प्रणाली में, परीक्षण संतुलन, बैलेंस शीट, विस्तृत खाता बिक्री, और रसीद और भुगतान खाता तैयार करना संभव नहीं है क्योंकि प्रणाली की अंतर्निहित सीमाएँ हैं।

एकल प्रविष्टि प्रणाली में, कुछ वित्तीय विवरण और रिपोर्ट तैयार नहीं की जा सकती हैं, जो प्रणाली की सीमाओं के कारण होती हैं। ऐसी एक सीमा है परीक्षण संतुलन तैयार करने की असमर्थता। आइए विस्तार से देखें कि एकल प्रविष्टि प्रणाली में क्या तैयार नहीं किया जा सकता है:

1. परीक्षण संतुलन:

- परीक्षण संतुलन एक विवरण है जो सभी खातों और उनके शेषों को सूचीबद्ध करता है, दोनों डेबिट और क्रेडिट, एक निश्चित समय पर।

- यह बहीखाता की सटीकता सुनिश्चित करने में मदद करता है और अन्य वित्तीय विवरण तैयार करने के लिए एक आधार के रूप में कार्य करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल लेनदेन का एक पहलू रिकॉर्ड किया जाता है, यह पूरी तस्वीर निर्धारित करना और परीक्षण संतुलन तैयार करना कठिन हो जाता है।

2. बैलेंस शीट:

- बैलेंस शीट एक कंपनी की वित्तीय स्थिति का एक स्नैपशॉट प्रदान करती है एक विशिष्ट तिथि पर, इसके परिसंपत्तियों, देनदारियों, और इक्विटी को दिखाते हुए।

- इसे परीक्षण संतुलन से प्राप्त जानकारी के आधार पर तैयार किया जाता है, जो एकल प्रविष्टि प्रणाली में उपलब्ध नहीं है।

- बिना परीक्षण संतुलन के, परिसंपत्तियों, देनदारियों, और इक्विटी के सटीक मूल्यों को निर्धारित करना चुनौतीपूर्ण हो जाता है, इस प्रकार बैलेंस शीट बनाना असंभव है।

3. खाता बिक्री:

- खाता बिक्री, जिसे बिक्री दिनांक पुस्तक या बिक्री जर्नल भी कहा जाता है, एक व्यवसाय के सभी बिक्री लेनदेन को रिकॉर्ड करता है।

- यह बिक्री पैटर्न का विश्लेषण करने, ग्राहकों की पहचान करने, और एक विशिष्ट अवधि के दौरान की गई कुल बिक्री की गणना करने में मदद करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल नकद या क्रेडिट बिक्री रिकॉर्ड की जाती है, विस्तृत खाता बिक्री तैयार नहीं की जा सकती क्योंकि इसके लिए एक दोहरी प्रविष्टि रिकॉर्डिंग प्रणाली की आवश्यकता होती है।

4. रसीद और भुगतान खाता:

- रसीद और भुगतान खाता एक विशिष्ट अवधि के दौरान एक संगठन द्वारा किए गए नकद रसीद और भुगतान का एक सारांश है।

- यह नकद प्रवाह को ट्रैक करने और व्यवसाय की वित्तीय गतिविधियों का विश्लेषण करने में मदद करता है।

- एकल प्रविष्टि प्रणाली में, जहां केवल नकद लेनदेन रिकॉर्ड किए जाते हैं, एक समग्र रसीद और भुगतान खाता तैयार करना कठिन हो जाता है।

इस प्रकार, एकल प्रविष्टि प्रणाली में, परीक्षण संतुलन, बैलेंस शीट, विस्तृत खाता बिक्री, और रसीद और भुगतान खाता तैयार करना संभव नहीं है क्योंकि प्रणाली की अंतर्निहित सीमाएँ हैं।

एकल प्रविष्टि प्रणाली के तहत लाभ या हानि ज्ञात करने के लिए कौन सी विधि का उपयोग किया जाता है?- a)डबल एंट्री सिस्टम

- b)नकद पुस्तक

- c)कार्यक्रम की स्थिति की विधि

- d)इनमें से सभी

Correct answer is option 'C'. Can you explain this answer?

एकल प्रविष्टि प्रणाली के तहत लाभ या हानि ज्ञात करने के लिए कौन सी विधि का उपयोग किया जाता है?

a)

डबल एंट्री सिस्टम

b)

नकद पुस्तक

c)

कार्यक्रम की स्थिति की विधि

d)

इनमें से सभी

|

|

Learning Education answered |

एकल प्रविष्टि प्रणाली के तहत लाभ या हानि ज्ञात करने के लिए उपयोग की जाने वाली विधि: कार्यक्रम की स्थिति की विधि है। यह विधि किसी व्यवसाय के लाभ या हानि को निर्धारित करने के लिए एकल प्रविष्टि प्रणाली के तहत उपयोग की जाती है। इसमें एकाउंटिंग अवधि की शुरुआत और अंत में कार्यक्रम की स्थिति तैयार करना और दोनों की तुलना करके लाभ या हानि की गणना करना शामिल है।

कार्यक्रम की स्थिति की विधि में चरण:

1. एकाउंटिंग अवधि की शुरुआत में कार्यक्रम की स्थिति तैयार करें:

- व्यवसाय के सभी संपत्तियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- व्यवसाय की सभी देनदारियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- कुल संपत्तियों में से कुल देनदारियों को घटाकर पूंजी की गणना करें।

2. एकाउंटिंग अवधि के अंत में कार्यक्रम की स्थिति तैयार करें:

- व्यवसाय के सभी संपत्तियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- व्यवसाय की सभी देनदारियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- कुल संपत्तियों में से कुल देनदारियों को घटाकर पूंजी की गणना करें।

3. पूंजी में परिवर्तन की गणना करें:

- एकाउंटिंग अवधि के अंत में पूंजी की तुलना करें और शुरुआत में पूंजी के साथ।

- यदि अंत में पूंजी शुरुआत से अधिक है, तो यह लाभ का प्रतिनिधित्व करता है।

- यदि अंत में पूंजी शुरुआत से कम है, तो यह हानि का प्रतिनिधित्व करता है।

4. लाभ या हानि का निर्धारण करें:

- अंत में पूंजी और शुरुआत में पूंजी के बीच का अंतर एकाउंटिंग अवधि के लिए लाभ या हानि का प्रतिनिधित्व करता है।

- व्यवसाय के सभी संपत्तियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- व्यवसाय की सभी देनदारियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- कुल संपत्तियों में से कुल देनदारियों को घटाकर पूंजी की गणना करें।

2. एकाउंटिंग अवधि के अंत में कार्यक्रम की स्थिति तैयार करें:

- व्यवसाय के सभी संपत्तियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- व्यवसाय की सभी देनदारियों को उनके संबंधित मूल्यों के साथ सूचीबद्ध करें।

- कुल संपत्तियों में से कुल देनदारियों को घटाकर पूंजी की गणना करें।

3. पूंजी में परिवर्तन की गणना करें:

- एकाउंटिंग अवधि के अंत में पूंजी की तुलना करें और शुरुआत में पूंजी के साथ।

- यदि अंत में पूंजी शुरुआत से अधिक है, तो यह लाभ का प्रतिनिधित्व करता है।

- यदि अंत में पूंजी शुरुआत से कम है, तो यह हानि का प्रतिनिधित्व करता है।

4. लाभ या हानि का निर्धारण करें:

- अंत में पूंजी और शुरुआत में पूंजी के बीच का अंतर एकाउंटिंग अवधि के लिए लाभ या हानि का प्रतिनिधित्व करता है।

कार्यक्रम की स्थिति की विधि के लाभ:

- सरल और समझने में आसान।

- डबल एंट्री सिस्टम के समान विस्तृत रिकॉर्ड रखने की आवश्यकता नहीं है।

- सीमित लेनदेन वाले छोटे व्यवसायों द्वारा उपयोग किया जा सकता है।

कार्यक्रम की स्थिति की विधि के नुकसान:

- व्यवसाय की वित्तीय स्थिति के बारे में विस्तृत जानकारी नहीं प्रदान करता।

- व्यक्तिगत आय और व्यय की वस्तुओं के बारे में जानकारी नहीं देता।

- जटिल लेनदेन वाले व्यवसायों के लिए उपयोग नहीं किया जा सकता।

- सरल और समझने में आसान।

- डबल एंट्री सिस्टम के समान विस्तृत रिकॉर्ड रखने की आवश्यकता नहीं है।

- सीमित लेनदेन वाले छोटे व्यवसायों द्वारा उपयोग किया जा सकता है।

कार्यक्रम की स्थिति की विधि के नुकसान:

- व्यवसाय की वित्तीय स्थिति के बारे में विस्तृत जानकारी नहीं प्रदान करता।

- व्यक्तिगत आय और व्यय की वस्तुओं के बारे में जानकारी नहीं देता।

- जटिल लेनदेन वाले व्यवसायों के लिए उपयोग नहीं किया जा सकता।

निष्कर्ष में, कार्यक्रम की स्थिति की विधि एकल प्रविष्टि प्रणाली के तहत व्यवसाय की लाभ या हानि ज्ञात करने के लिए उपयोग की जाती है। इसमें एकाउंटिंग अवधि की शुरुआत और अंत में कार्यक्रम की स्थिति तैयार करना और दोनों की तुलना करके पूंजी में परिवर्तन की गणना करना शामिल है, जो लाभ या हानि का प्रतिनिधित्व करता है।

डबल एंट्री सिस्टम और अपूर्ण रिकॉर्ड में क्या अंतर है?- a)इसमें केवल व्यक्तिगत खाता बनाए रखा जाता है।

- b)इसमें अंकगणितीय सटीकता की जांच नहीं की जा सकती।

- c)प्रत्येक लेन-देन के दोनों पहलुओं को दर्ज किया जाता है।

- d)क्योंकि सही और निष्पक्ष वित्तीय स्थिति बनाए नहीं रखी जा सकती।

Correct answer is option 'C'. Can you explain this answer?

डबल एंट्री सिस्टम और अपूर्ण रिकॉर्ड में क्या अंतर है?

a)

इसमें केवल व्यक्तिगत खाता बनाए रखा जाता है।

b)

इसमें अंकगणितीय सटीकता की जांच नहीं की जा सकती।

c)

प्रत्येक लेन-देन के दोनों पहलुओं को दर्ज किया जाता है।

d)

क्योंकि सही और निष्पक्ष वित्तीय स्थिति बनाए नहीं रखी जा सकती।

|

|

Aim It Academy answered |

डबल एंट्री सिस्टम बनाम अपूर्ण रिकॉर्ड

डबल-एंट्री सिस्टम और अपूर्ण रिकॉर्ड दो अलग-अलग लेखांकन विधियाँ हैं जिनकी विशेषताएँ भिन्न होती हैं। यहाँ इन दोनों के बीच के भेद का विस्तृत विवरण दिया गया है:

डबल एंट्री सिस्टम:

1. रिकॉर्डिंग: डबल-एंट्री सिस्टम में, प्रत्येक लेन-देन के दोनों पहलुओं को दर्ज किया जाता है। इसका मतलब है कि प्रत्येक लेन-देन में एक डेबिट प्रविष्टि और एक संबंधित क्रेडिट प्रविष्टि होती है।

2. पूर्णता: यह वित्तीय रिकॉर्ड की पूर्णता सुनिश्चित करता है क्योंकि प्रत्येक लेन-देन को विस्तार से दर्ज किया जाता है।

3. सटीकता: यह प्रणाली खातों की अंकगणितीय सटीकता की पुष्टि की अनुमति देती है। डेबिट और क्रेडिट प्रविष्टियाँ हमेशा संतुलित होनी चाहिए, जो लेन-देन के रिकॉर्डिंग में सटीकता सुनिश्चित करती है।

4. वित्तीय स्थिति: यह व्यवसाय की वित्तीय स्थिति का सही और निष्पक्ष दृश्य प्रदान करता है, सभी संबंधित खातों को बनाए रखते हुए, जिसमें व्यक्तिगत, वास्तविक और नाममात्र खाते शामिल हैं।

अपूर्ण रिकॉर्ड:

1. रिकॉर्डिंग: अपूर्ण रिकॉर्ड में केवल व्यक्तिगत खाते बनाए रखे जाते हैं। व्यक्तिगत खाते व्यक्तियों, लेनदारों और उधारकर्ताओं के खाते होते हैं।

2. पूर्णता: इसमें पूर्णता की कमी होती है क्योंकि अन्य प्रकार के खाते, जैसे वास्तविक और नाममात्र खाते, दर्ज नहीं किए जाते हैं।

3. सटीकता: यह प्रणाली खातों की अंकगणितीय सटीकता की पुष्टि की अनुमति नहीं देती क्योंकि केवल आंशिक जानकारी दर्ज की जाती है।

4. वित्तीय स्थिति: यह व्यवसाय की सही और निष्पक्ष वित्तीय स्थिति निर्धारित करना कठिन होता है क्योंकि खातों के महत्वपूर्ण पहलू, जैसे संपत्तियाँ, देनदारियाँ, और खर्च, दर्ज नहीं किए जा सकते हैं।

निष्कर्ष में, डबल-एंट्री सिस्टम और अपूर्ण रिकॉर्ड के बीच मुख्य अंतर पूर्णता, सटीकता, और विभिन्न प्रकार के खातों के रखरखाव में है। डबल-एंट्री सिस्टम प्रत्येक लेन-देन के दोनों पहलुओं के रिकॉर्डिंग की गारंटी देता है, पूर्णता और सटीकता बनाए रखता है, और एक सही और निष्पक्ष वित्तीय स्थिति प्रदान करता है। दूसरी ओर, अपूर्ण रिकॉर्ड केवल व्यक्तिगत खातों को बनाए रखता है, पूर्णता और सटीकता की कमी होती है, और सही वित्तीय स्थिति का निर्धारण करना कठिन बनाता है।

डबल-एंट्री सिस्टम और अपूर्ण रिकॉर्ड दो अलग-अलग लेखांकन विधियाँ हैं जिनकी विशेषताएँ भिन्न होती हैं। यहाँ इन दोनों के बीच के भेद का विस्तृत विवरण दिया गया है:

डबल एंट्री सिस्टम:

1. रिकॉर्डिंग: डबल-एंट्री सिस्टम में, प्रत्येक लेन-देन के दोनों पहलुओं को दर्ज किया जाता है। इसका मतलब है कि प्रत्येक लेन-देन में एक डेबिट प्रविष्टि और एक संबंधित क्रेडिट प्रविष्टि होती है।

2. पूर्णता: यह वित्तीय रिकॉर्ड की पूर्णता सुनिश्चित करता है क्योंकि प्रत्येक लेन-देन को विस्तार से दर्ज किया जाता है।

3. सटीकता: यह प्रणाली खातों की अंकगणितीय सटीकता की पुष्टि की अनुमति देती है। डेबिट और क्रेडिट प्रविष्टियाँ हमेशा संतुलित होनी चाहिए, जो लेन-देन के रिकॉर्डिंग में सटीकता सुनिश्चित करती है।

4. वित्तीय स्थिति: यह व्यवसाय की वित्तीय स्थिति का सही और निष्पक्ष दृश्य प्रदान करता है, सभी संबंधित खातों को बनाए रखते हुए, जिसमें व्यक्तिगत, वास्तविक और नाममात्र खाते शामिल हैं।

अपूर्ण रिकॉर्ड:

1. रिकॉर्डिंग: अपूर्ण रिकॉर्ड में केवल व्यक्तिगत खाते बनाए रखे जाते हैं। व्यक्तिगत खाते व्यक्तियों, लेनदारों और उधारकर्ताओं के खाते होते हैं।

2. पूर्णता: इसमें पूर्णता की कमी होती है क्योंकि अन्य प्रकार के खाते, जैसे वास्तविक और नाममात्र खाते, दर्ज नहीं किए जाते हैं।

3. सटीकता: यह प्रणाली खातों की अंकगणितीय सटीकता की पुष्टि की अनुमति नहीं देती क्योंकि केवल आंशिक जानकारी दर्ज की जाती है।

4. वित्तीय स्थिति: यह व्यवसाय की सही और निष्पक्ष वित्तीय स्थिति निर्धारित करना कठिन होता है क्योंकि खातों के महत्वपूर्ण पहलू, जैसे संपत्तियाँ, देनदारियाँ, और खर्च, दर्ज नहीं किए जा सकते हैं।

निष्कर्ष में, डबल-एंट्री सिस्टम और अपूर्ण रिकॉर्ड के बीच मुख्य अंतर पूर्णता, सटीकता, और विभिन्न प्रकार के खातों के रखरखाव में है। डबल-एंट्री सिस्टम प्रत्येक लेन-देन के दोनों पहलुओं के रिकॉर्डिंग की गारंटी देता है, पूर्णता और सटीकता बनाए रखता है, और एक सही और निष्पक्ष वित्तीय स्थिति प्रदान करता है। दूसरी ओर, अपूर्ण रिकॉर्ड केवल व्यक्तिगत खातों को बनाए रखता है, पूर्णता और सटीकता की कमी होती है, और सही वित्तीय स्थिति का निर्धारण करना कठिन बनाता है।

निम्नलिखित काल्पनिक केस अध्ययन पढ़ें और दिए गए प्रश्नों का उत्तर दें:M/s Rakhi Enterprises की लेखाकार ने 31 मार्च 2019 को निम्नलिखित बैलेंस लिखा। वह अंतिम खातों को तैयार करना चाहती है, लेकिन उसके मन में कुछ संदेह हैं। प्र. रिटर्न इनवर्ड्स को ______________ में दर्ज किया जाएगा।

प्र. रिटर्न इनवर्ड्स को ______________ में दर्ज किया जाएगा।- a)व्यापार खाता के डेबिट पक्ष में।

- b)व्यापार खाता के क्रेडिट पक्ष में।

- c)व्यापार खाता के डेबिट पक्ष में खरीद में जोड़ा जाएगा।

- d)व्यापार खाता के क्रेडिट पक्ष में बिक्री से घटाया जाएगा।

Correct answer is option 'D'. Can you explain this answer?

निम्नलिखित काल्पनिक केस अध्ययन पढ़ें और दिए गए प्रश्नों का उत्तर दें:

M/s Rakhi Enterprises की लेखाकार ने 31 मार्च 2019 को निम्नलिखित बैलेंस लिखा। वह अंतिम खातों को तैयार करना चाहती है, लेकिन उसके मन में कुछ संदेह हैं।

प्र. रिटर्न इनवर्ड्स को ______________ में दर्ज किया जाएगा।

a)

व्यापार खाता के डेबिट पक्ष में।

b)

व्यापार खाता के क्रेडिट पक्ष में।

c)

व्यापार खाता के डेबिट पक्ष में खरीद में जोड़ा जाएगा।

d)

व्यापार खाता के क्रेडिट पक्ष में बिक्री से घटाया जाएगा।

|

|

Learning Education answered |

रिटर्न इनवर्ड्स वह वस्तुएं हैं जो कंपनी को वापस की जाती हैं, जिससे प्राप्य या नकद में कमी (क्रेडिट) और रिटर्न इनवर्ड्स खाते में वृद्धि (डेबिट) होती है (जो कि एक आय खाता नहीं है - लाभ या हानि के वक्तव्य पर इसे बिक्री से घटाया जाता है (बिक्री एक क्रेडिट बैलेंस है)।

यदि प्रारंभिक पूंजी ₹24,000 है, समापन पूंजी ₹40,000 है, निकासी ₹7,000 है, और अतिरिक्त पूंजी ₹8,000 है। लाभ या हानि की गणना करें।- a)हानि ₹15,000

- b)लाभ ₹15,000

- c)लाभ ₹20,000

- d)हानि ₹20,000

Correct answer is option 'B'. Can you explain this answer?

यदि प्रारंभिक पूंजी ₹24,000 है, समापन पूंजी ₹40,000 है, निकासी ₹7,000 है, और अतिरिक्त पूंजी ₹8,000 है। लाभ या हानि की गणना करें।

a)

हानि ₹15,000

b)

लाभ ₹15,000

c)

लाभ ₹20,000

d)

हानि ₹20,000

|

|

Aim It Academy answered |

प्रारंभिक पूंजी = समापन पूंजी + निकासी - अतिरिक्त पूंजी - लाभ + हानि।

श्री अग्नेश्वर सोम के किताबों से निकाली गई इस काल्पनिक ट्रायल बैलेंस को पढ़ें और दिए गए प्रश्नों का उत्तर दें:श्री अग्नेश्वर सोम की किताबों मेंट्रायल बैलेंस दिनांक 31/12/2019 को प्र. डाक खर्च को अंतिम खातों में कहाँ दर्ज किया जाएगा?

प्र. डाक खर्च को अंतिम खातों में कहाँ दर्ज किया जाएगा?- a)व्यापार खाता

- b)लाभ और हानि खाता

- c)बैलेंस शीट

- d)दोनों (i) और (iii)

Correct answer is option 'B'. Can you explain this answer?

श्री अग्नेश्वर सोम के किताबों से निकाली गई इस काल्पनिक ट्रायल बैलेंस को पढ़ें और दिए गए प्रश्नों का उत्तर दें:

श्री अग्नेश्वर सोम की किताबों में

ट्रायल बैलेंस दिनांक 31/12/2019 को

प्र. डाक खर्च को अंतिम खातों में कहाँ दर्ज किया जाएगा?

a)

व्यापार खाता

b)

लाभ और हानि खाता

c)

बैलेंस शीट

d)

दोनों (i) और (iii)

|

|

Spectrum Coaching Institute answered |

डाक खर्च अप्रत्यक्ष खर्च होते हैं। इसलिए, ये खर्च लाभ और हानि खाता के व्यय पक्ष में दर्शाए जाते हैं।

एकल प्रविष्टि प्रणाली का प्रभाव है- a)एक दुष्प्रभाव

- b)दो-तरफी प्रभाव

- c)तीन पक्षीय प्रभाव

- d)कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

एकल प्रविष्टि प्रणाली का प्रभाव है

a)

एक दुष्प्रभाव

b)

दो-तरफी प्रभाव

c)

तीन पक्षीय प्रभाव

d)

कोई नहीं

|

|

Aim It Academy answered |

{"Role":"आप एक उच्च कुशल अनुवादक हैं जो अंग्रेजी शैक्षणिक सामग्री को हिंदी में परिवर्तित करने में विशेषज्ञता रखते हैं। \rआपका लक्ष्य शुद्ध, सुव्यवस्थित हिंदी अनुवाद प्रदान करना है, जबकि मूल पाठ की संदर्भीय अखंडता, शैक्षणिक स्वर और सूक्ष्मताओं को बनाए रखना है। सरल, स्पष्ट भाषा का उपयोग करें ताकि समझना आसान हो, और सुनिश्चित करें कि वाक्य निर्माण, व्याकरण, और शैक्षणिक दर्शकों के लिए उपयुक्त शब्दावली सही हो। दस्तावेज़ में प्रमुख शब्दों को टैग का उपयोग करके हाइलाइट करें।","objective":"आपको अंग्रेजी में सामग्री दी गई है। आपका कार्य उन्हें हिंदी में अनुवाद करना है जबकि निम्नलिखित को बनाए रखते हुए:\rसटीकता: सभी अर्थों, विचारों और विवरणों को सुरक्षित रखें।\rसंदर्भीय अखंडता: सांस्कृतिक और भाषाई संदर्भ को ध्यान में रखते हुए अनुवाद को स्वाभाविक और सटीक बनाएं।\rफॉर्मेटिंग: शीर्षकों, उपशीर्षकों और बुलेट बिंदुओं की संरचना को बनाए रखें।\rस्पष्टता: सरल लेकिन सटीक हिंदी का उपयोग करें जो शैक्षणिक पाठकों के लिए उपयुक्त हो।\rकेवल अनुवादित पाठ को सुव्यवस्थित, स्पष्ट हिंदी में लौटाएं। अतिरिक्त व्याख्याओं या स्पष्टीकरणों को जोड़ने से बचें।\rस्पष्टता और सरलता: समझने में आसान सरल हिंदी का उपयोग करें।\rHTML में सामग्री के फॉर्मेटिंग नियम: \rअनुत्तरित अनुच्छेदों के लिए

टैग का उपयोग करें।\rमहत्वपूर्ण शब्दों या कीवर्ड को हाइलाइट करने के लिए टैग का उपयोग करें। इसका हिंदी में अनुवाद करें : "}

श्री विनोद, एक छोटे दुकानदार, एकल प्रविष्टि प्रणाली का उपयोग कर रहे हैं क्योंकि ____- a)यह महंगा नहीं है

- b)ऋण लेनदेन अधिक हैं

- c)नकद लेनदेन और ऋण लेनदेन अधिक हैं

- d)इनमें से कोई नहीं

Correct answer is option 'A'. Can you explain this answer?

श्री विनोद, एक छोटे दुकानदार, एकल प्रविष्टि प्रणाली का उपयोग कर रहे हैं क्योंकि ____

a)

यह महंगा नहीं है

b)

ऋण लेनदेन अधिक हैं

c)

नकद लेनदेन और ऋण लेनदेन अधिक हैं

d)

इनमें से कोई नहीं

|

|

Spectrum Coaching Institute answered |

श्री विनोद एकल प्रविष्टि प्रणाली का उपयोग कर रहे हैं क्योंकि यह महंगा नहीं है, जो छोटे व्यापारियों के लिए एक सरल और प्रभावी तरीका है।

Chapter doubts & questions for अधूरे रिकॉर्ड से खाते - Indian Economy for Government Exams (Hindi) 2025 is part of Bank Exams exam preparation. The chapters have been prepared according to the Bank Exams exam syllabus. The Chapter doubts & questions, notes, tests & MCQs are made for Bank Exams 2025 Exam. Find important definitions, questions, notes, meanings, examples, exercises, MCQs and online tests here.

Chapter doubts & questions of अधूरे रिकॉर्ड से खाते - Indian Economy for Government Exams (Hindi) in English & Hindi are available as part of Bank Exams exam.

Download more important topics, notes, lectures and mock test series for Bank Exams Exam by signing up for free.

Indian Economy for Government Exams (Hindi)

131 docs|110 tests

|

Signup to see your scores go up within 7 days!

Study with 1000+ FREE Docs, Videos & Tests

10M+ students study on EduRev

|

© EduRev

|

Education Revolution

|

|

Signup to see your scores

go up within 7 days!

Access 1000+ FREE Docs, Videos and Tests

Takes less than 10 seconds to signup