रामेश सिंह सारांश: भारत में बीमा- 2 | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए PDF Download

| Table of contents |

|

| तीसरे पक्ष का बीमा |

|

| नई नीतिगत कदम |

|

| कोविड-19 कवर |

|

| आज का बीमा उद्योग |

|

| आगे का रास्ता |

|

परिचय

बीमा वित्तीय जोखिमों को कम करने और आर्थिक स्थिरता को बढ़ावा देने में महत्वपूर्ण भूमिका निभाता है। भारत के संदर्भ में, बीमा क्षेत्र में महत्वपूर्ण परिवर्तन हुए हैं, जिन्होंने देश के वित्तीय परिदृश्य को आकार दिया है। यह संक्षिप्त परिचय बीमा के विकास, नियामक ढांचों और राष्ट्र की आर्थिक स्थिरता पर इसके प्रभाव का अन्वेषण करता है। ऐतिहासिक दृष्टिकोण और समकालीन विकासों में गहराई से जाते हुए, यह अवलोकन भारत की वित्तीय संरचना में बीमा की महत्वपूर्ण भूमिका पर प्रकाश डालने का प्रयास करता है।

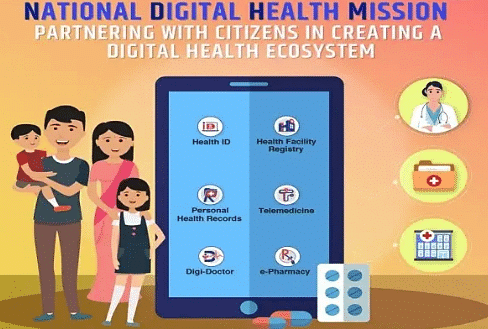

राष्ट्रीय डिजिटल स्वास्थ्य मिशन

सरकार ने अगस्त 2020 में राष्ट्रीय डिजिटल स्वास्थ्य मिशन की शुरुआत की, जिसका उद्देश्य सभी नागरिकों को सुलभ चिकित्सा सेवाएं प्रदान करना है। यह मिशन नागरिकों के स्वास्थ्य रिकॉर्ड को डिजिटल प्रारूप में बनाए रखने पर केंद्रित है, जिसमें निम्नलिखित विशेषताएँ शामिल हैं:

- नागरिकों को असाइन किया गया अद्वितीय स्वास्थ्य आईडी।

- नागरिकों के लिए स्वास्थ्य कार्ड जारी करना।

- नागरिक अपने स्वास्थ्य डेटा को तीसरे पक्ष के साथ साझा कर सकते हैं।

यह स्वैच्छिक स्वास्थ्य कार्यक्रम डॉक्टरों, अस्पतालों, फार्मेसियों और बीमा कंपनियों को एकीकृत करने का प्रयास करता है, जिससे एक डिजिटल स्वास्थ्य अवसंरचना स्थापित होती है। नागरिकों के स्वास्थ्य खातों में व्यापक विवरण होंगे, जो स्वास्थ्य देखभाल और संबंधित क्षेत्रों में क्रांति लाएंगे, साथ ही राष्ट्रीय स्वास्थ्य नीति 2017 के अनुसार सार्वभौमिक स्वास्थ्य देखभाल के लक्ष्य के साथ संरेखित होंगे।

लाभ और प्रभाव:

- स्वास्थ्य क्षेत्र: यह मिशन स्वास्थ्य सेवाओं को सुव्यवस्थित करता है, जिससे नागरिक अपने अद्वितीय स्वास्थ्य पहचान संख्या को साझा करके अपनी संपूर्ण चिकित्सा इतिहास तक त्वरित पहुँच प्राप्त कर सकें। यह सेवा वितरण को तेज करता है, त्रुटियों को कम करता है, और टेली-कंसल्टेशन और वर्चुअल कंसल्टेशन पहलों का समर्थन करता है।

- बीमा उद्योग: प्रामाणिक चिकित्सा इतिहास तक पहुँच बीमा उद्योग के लिए फायदेमंद है, जिससे बीमाकर्ता गणनाओं और प्रीमियम तय करने में सहायता मिलती है। यह पारदर्शिता बीमाकर्ताओं और बीमाधारकों दोनों पर बोझ कम करती है, जिससे प्रीमियम दरें अधिक न्यायसंगत होती हैं।

- जीवनशैली सुधार: नागरिकों के स्वास्थ्य डेटा को जानने से जीवनशैली सुधार के लिए अनुकूलित उपायों को लागू करना संभव होता है, जिससे रोगों की घटनाओं और संबंधित उत्पादकता हानि को कम किया जा सकता है। बीमा कंपनियाँ नीति धारकों को स्वास्थ्य कल्याण सेवाएं प्रदान कर सकती हैं, जो एक स्वस्थ जीवनशैली को बढ़ावा देने के प्रयासों के साथ मेल खाती हैं।

यह मिशन बीमा क्षेत्र में संचालन की पारदर्शिता बढ़ाने, जीवनशैली पर सकारात्मक प्रभाव डालने और सार्वजनिक स्वास्थ्य के व्यापक लक्ष्यों में योगदान देने की उम्मीद करता है।

तीसरे पक्ष का बीमा

तीसरे पक्ष का बीमा बीमा कंपनियों द्वारा वाहनों के लिए पेश किया जाता है। यह कार और इसके मालिक से संबंधित जोखिमों के अलावा अन्य जोखिमों को कवर करता है। बीमा दावे की स्थिति में, यह तीसरे पक्ष की हानि, जैसे मृत्यु, विकलांगता या संपत्ति के नुकसान के लिए बीमित पक्ष की कानूनी जिम्मेदारियों से संबंधित होता है। इस प्रकार के बीमा को आमतौर पर "केवल अधिनियम" या "तीसरे पक्ष का कवर" कहा जाता है। भारत में, यह सभी वाहनों के लिए अनिवार्य है, जैसा कि 2019 के मोटर वाहन संशोधन अधिनियम द्वारा निर्धारित किया गया है।

समग्र बीमा कवरेज तीसरे पक्ष के बीमा की तुलना में काफी महंगा है, क्योंकि यह बीमित के वाहन को होने वाले नुकसान को भी कवर करता है। पहले, भारत के बीमा नियामक और विकास प्राधिकरण (IRDAI) इस बीमा खंड के लिए दरें वाहन श्रेणियों के आधार पर निर्धारित करते थे। हालाँकि, पिछले कुछ वर्षों में, IRDAI ने इस गैर-जीवन बीमा क्षेत्र को बढ़ाने के लिए उपाय लागू किए हैं।

2020 की शुरुआत में, IRDAI ने तीसरे पक्ष के बीमा के लिए बीमा प्रीमियम में बाजार से जुड़े समायोजन की शुरुआत की। इसके अतिरिक्त, उन्होंने तीसरे पक्ष के दावों के निपटान प्रक्रिया को तेज करने के लिए एक सख्त नियामक ढाँचा लागू किया।

नई नीतिगत कदम

सरकार का हालिया ध्यान बीमा पहुंच को बढ़ाने और व्यापक सामाजिक सुरक्षा सुनिश्चित करने पर केंद्रित है, जिसने विभिन्न पहलों के कार्यान्वयन की ओर अग्रसर किया है। अप्रैल 2022 में उठाए गए मुख्य नीतिगत कदम निम्नलिखित हैं:

- PMSBY (प्रधान मंत्री सुरक्षा बीमा योजना): यह सभी बैंक खाता धारकों को, जो 18 से 70 वर्ष के बीच हैं, वार्षिक आकस्मिक मृत्यु-सहित विकलांगता कवर प्रदान करता है। प्रीमियम प्रति सदस्य ₹12 है, जो आकस्मिक मृत्यु और स्थायी कुल विकलांगता के लिए ₹2 लाख और स्थायी आंशिक विकलांगता के लिए ₹1 लाख का जोखिम कवरेज प्रदान करता है। यह एक वर्ष की अवधि के लिए 1 जून से 31 मई के बीच लागू होता है।

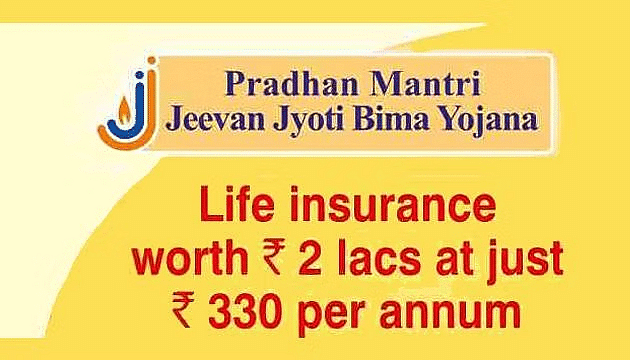

- PMJJBY (प्रधान मंत्री जीवन ज्योति बीमा योजना): यह योजना 18 से 50 वर्ष के बैंक खाता धारकों को ₹2 लाख का नवीकरणीय एक वर्षीय जीवन कवर प्रदान करती है।

- NHPS (राष्ट्रीय स्वास्थ्य सुरक्षा योजना): सितंबर 2008 में आयुष्मान भारत के तहत लॉन्च की गई, NHPS का लक्ष्य 50 करोड़ से अधिक संवेदनशील परिवारों के लिए ₹5 लाख तक का कवरेज प्रदान करना है। इस योजना से स्वास्थ्य बीमा पहुंच 34% से 30% तक बढ़ने की उम्मीद है।

कोविड-19 कवर

COVID-19 महामारी के बीच, स्वास्थ्य बीमा कंपनियों, विशेष रूप से स्वास्थ्य कवरेज पर ध्यान केंद्रित करने वाली कंपनियों को बढ़ते कोरोनावायरस मामलों और संभावित दावों के कारण अनिश्चितताओं का सामना करना पड़ा। इसके जवाब में, IRDAI ने जून 2020 की शुरुआत में सामान्य बीमा परिषद से COVID-19 कवरेज के लिए एक उचित और मानकीकृत लागत संरचना विकसित करने का आग्रह किया। इसके बाद, 5 जून 2020 को, परिषद की प्रतिक्रिया के आधार पर, प्राधिकरण ने निम्नलिखित प्रमुख विशेषताओं के साथ एक मानक COVID-19 स्वास्थ्य बीमा उत्पाद पेश किया:

- नीति की अवधि एक वर्ष है, जो व्यक्तिगत या पारिवारिक फ़्लोटर आधार पर उपलब्ध है, जिसमें न्यूनतम प्रवेश आयु 18 वर्ष और अधिकतम 65 वर्ष है, और नवीनीकरण की अनुमति है। बीमित राशि ₹50,000 से ₹15 लाख तक होती है।

- बुनियादी कवरेज एक मुआवजे के आधार पर प्रदान किया जाता है, जबकि ऐड-ऑन लाभ के आधार पर उपलब्ध हैं।

- कवरेज में अस्पताल में भर्ती होने से 30 दिन पहले के चिकित्सा खर्च (डायग्नोस्टिक्स सहित) और अस्पताल से छुट्टी के 60 दिन बाद के चिकित्सा खर्च शामिल हैं।

- योजना में समग्र देखभाल इकाई (CCU) खर्च शामिल हैं, जो बीमित राशि का 5% है, अधिकतम ₹10,000 प्रति दिन; कमरे का शुल्क 2.5% तक, अधिकतम ₹15,000; सड़क एम्बुलेंस के खर्चों की अधिकतम सीमा ₹2,000 प्रति अस्पताल में भर्ती होने पर; और दिन की देखभाल के उपचार के लिए अधिकतम बीमित राशि ₹15 लाख है।

- ऐड-ऑन कवरेज के लिए, यदि किसी व्यक्ति को निदान या संदेहित संक्रमण के कारण क्वारंटाइन किया जाता है, तो कंपनी प्रति दिन बीमित राशि का 1% का भुगतान करती है, अधिकतम ₹3,000 प्रति दिन। COVID-19 के सकारात्मक निदान पर हर 24 घंटे के अस्पताल में भर्ती होने पर कंपनी प्रति दिन बीमित राशि का 0.5% का भुगतान करती है।

- AYUSH (आयुष्मान भारत) के तहत अस्पताल में भर्ती होने पर खर्च बिना उप-सीमाओं के कवर किए जाते हैं।

- पोर्टेबिलिटी और प्रीमियम भुगतान प्रावधानों का अनुपालन मासिक, तिमाही, आधे वार्षिक और वार्षिक आधार पर (प्रीमियम पूरे भारत में कोई भौगोलिक या क्षेत्रीय मूल्य निर्धारण के बिना) किया जाना चाहिए।

ये प्रावधान सभी मौजूदा स्वास्थ्य बीमा नीतियों पर लागू होते हैं जो अस्पताल में भर्ती होने के खर्च को कवर करते हैं। महामारी के दौरान बीमा कवरेज को सरल बनाने के लिए, IRDAI ने नियामक उपाय लागू किए:

- KYC प्रक्रियाओं को सरल बनाया गया, जो आधार के माध्यम से कागज रहित मोड में की गईं।

- COVID-19 के लिए अल्पकालिक स्वास्थ्य बीमा नीतियों को 31 मार्च 2021 तक अनुमति दी गई, जिसमें नीति की अवधि न्यूनतम 3 महीने और अधिकतम 11 महीने होनी चाहिए।

ये नियामक उपाय महामारी द्वारा उत्पन्न चुनौतियों का समाधान करने और सुलभ और व्यापक बीमा कवरेज को सुविधाजनक बनाने के लिए हैं।

आज का बीमा उद्योग

भारत में बीमा उद्योग देश की आर्थिक परिदृश्य में महत्वपूर्ण भूमिका निभाने की उम्मीद है। निजी खिलाड़ियों, घरेलू और अंतरराष्ट्रीय दोनों, ने इस क्षेत्र में महत्वपूर्ण योगदान दिया है। बीमा उद्योग की वर्तमान स्थिति के प्रमुख विशेषताएँ निम्नलिखित हैं:

- बीमा क्षेत्र भारत की आर्थिक वृद्धि और विकास पर महत्वपूर्ण प्रभाव डालने की उम्मीद है।

- गृहणीय और अंतरराष्ट्रीय दोनों निजी संस्थाएँ भारत के बीमा परिदृश्य को आकार देने में सक्रिय रूप से भाग ले रही हैं, जिससे इसकी वृद्धि और गतिशीलता में योगदान हो रहा है।

- भारत वैश्विक वित्तीय बाजार में बीमा क्षेत्र के हिस्से में उल्लेखनीय वृद्धि देख रहा है, जिसके 20% की वृद्धि दर होने की उम्मीद है।

- इस वृद्धि दर की तुलना वैश्विक औसत (लगभग 2%) से की जाए, तो यह भारत के बीमा उद्योग के मजबूत प्रदर्शन को दर्शाता है।

- बीमा क्षेत्र से संबंधित व्यवसाय 130 देशों से जुड़ा हुआ है, जिसका वैश्विक बाजार में महत्वपूर्ण हिस्सा है, जो वैश्विक वृद्धि दर को पीछे छोड़ता है।

- भारत का प्रीमियम संग्रह वृद्धि दर 7% है, जो वैश्विक औसत 0.2% से अधिक है।

- वैश्विक स्तर पर, बीमा व्यवसाय 195 देशों में 130वें स्थान पर है, जो अंतरराष्ट्रीय क्षेत्र में इसकी महत्वपूर्ण उपस्थिति को दर्शाता है।

- वैश्विक अर्थव्यवस्था द्वारा सामना की गई चुनौतियों के बावजूद, भारत के बीमा क्षेत्र ने स्थिर वृद्धि बनाए रखी है।

- बीमा क्षेत्र में निजी खिलाड़ियों का बाजार हिस्सा 2000 में 2% से बढ़कर 2020 में 68% हो गया है, जो उनके बढ़ते प्रभाव को दर्शाता है।

आगे का रास्ता

सरकार द्वारा बीमा क्षेत्र को मजबूत और आगे बढ़ाने के लिए उठाए गए कई सकारात्मक कदमों के बावजूद, कुछ चुनौतियाँ अभी भी ध्यान देने की आवश्यकता है ताकि सतत वृद्धि सुनिश्चित हो सके:

- बीमा पहुंच को बढ़ाना और कवरेज का विस्तार करना महत्वपूर्ण लक्ष्य बने हुए हैं, विशेष रूप से ग्रामीण और अविकसित जनसंख्याओं तक पहुँचने में।

- पूंजी आवश्यकताओं से संबंधित चुनौतियों का समाधान करना आवश्यक है ताकि बीमा कंपनियाँ, विशेष रूप से निजी, विविध जनसंख्या को सस्ती और सुलभ बीमा समाधान प्रदान करने पर ध्यान केंद्रित कर सकें।

- बीमा कंपनियों की वित्तीय स्थिरता बनाए रखने और पॉलिसीधारकों के बीच विश्वास बनाने के लिए एक मजबूत नियामक ढाँचा सुनिश्चित करना अनिवार्य है।

- सरकार की पहलों, जैसे प्रधान मंत्री सुरक्षा बीमा योजना (PMSBY), प्रधान मंत्री जीवन ज्योति बीमा योजना (PMJJBY), और राष्ट्रीय स्वास्थ्य सुरक्षा योजना (NHPS), की निरंतर मूल्यांकन और सुधार की आवश्यकता है ताकि उनके लक्ष्यों को प्रभावी ढंग से प्राप्त किया जा सके।

- डिजिटलीकरण को प्रोत्साहित करना और प्रौद्योगिकी का लाभ उठाना, जिसमें राष्ट्रीय डिजिटल स्वास्थ्य मिशन शामिल है, जोखिमों के अंडरराइटिंग में चुनौतियों का सामना करने, दक्षता बढ़ाने और बीमा प्रक्रियाओं को सरल बनाने में महत्वपूर्ण योगदान कर सकता है।

भारत का बीमा क्षेत्रRemarkable growth, ranking among the top global insurance markets. However, ongoing efforts are needed to address evolving challenges, ensure sustainability, and foster innovation in the industry. Swiss Reinstitute World Insurance highlights India as one of the fastest-growing insurance markets globally, projecting it to become one of the top six insurance markets worldwide by 2032.

नीति की अवधि एक वर्ष है, जो व्यक्तिगत या परिवार फ्लोटर आधार पर उपलब्ध है, जिसमें न्यूनतम प्रवेश आयु 18 वर्ष और अधिकतम 65 वर्ष है, और नवीनीकरण की अनुमति है। बीमा राशि ₹50,000 से ₹15 लाख तक है।

- कवरेज में अस्पताल में भर्ती होने से 30 दिन पहले के प्री-हॉस्पिटलाइजेशन चिकित्सा खर्च (diagnostics सहित) और अस्पताल से डिस्चार्ज होने के 60 दिन बाद के पोस्ट-हॉस्पिटलाइजेशन चिकित्सा खर्च शामिल हैं।

- योजना संपूर्ण देखभाल इकाई (CCU) खर्चों को बीमा राशि का 5% तक कवर करती है, जो प्रति दिन ₹10,000 पर सीमित है; कमरे के चार्ज 2.5% तक, जो ₹15,000 पर सीमित है; सड़क एंबुलेंस के लिए खर्च ₹2,000 प्रति अस्पताल में भर्ती होने पर सीमित हैं; और डे केयर उपचार के लिए अधिकतम बीमा राशि ₹15 लाख है।

- ऐड-ऑन कवरेज के लिए, यदि किसी व्यक्ति को निदान या संदिग्ध संक्रमण के कारण क्वारंटीन किया जाता है, तो कंपनी प्रति दिन बीमा राशि का 1% भुगतान करती है, जो ₹3,000 प्रति दिन तक है। दैनिक अस्पताल नकद के मामले में, कंपनी COVID-19 के सकारात्मक निदान के लिए प्रत्येक 24 घंटे की भर्ती के लिए प्रति दिन बीमा राशि का 0.5% भुगतान करती है।

- AYUSH (आयुष्मान भारत) के अंतर्गत अस्पताल में भर्ती होने पर खर्च बिना किसी उप-सीमा के कवर किए जाते हैं।

- पोर्टेबिलिटी और प्रीमियम भुगतान प्रावधानों का अनुपालन मासिक, त्रैमासिक, अर्ध-वार्षिक और वार्षिक आधार पर होता है (प्रीमियम पूरे भारत में एक समान होगा, बिना भौगोलिक या क्षेत्र-आधारित मूल्य निर्धारण के)।

- ये प्रावधान सभी मौजूदा स्वास्थ्य बीमा नीतियों पर लागू होते हैं जो अस्पताल में भर्ती होने के शुल्क को कवर करते हैं।

- KYC प्रक्रियाओं को सरल बनाया गया, जो आधार के माध्यम से पेपरलेस मोड में की गईं।

- COVID-19 के लिए अल्पकालिक स्वास्थ्य बीमा नीतियों की अनुमति 31 मार्च, 2021 तक दी गई, जिसमें नीति की अवधि न्यूनतम 3 महीने और अधिकतम 11 महीने होनी चाहिए।

भारत में बीमा उद्योग की अपेक्षा है कि यह देश के आर्थिक परिदृश्य में एक महत्वपूर्ण भूमिका निभाएगा। घरेलू और अंतर्राष्ट्रीय दोनों निजी खिलाड़ियों ने इस क्षेत्र में महत्वपूर्ण योगदान दिया है। बीमा उद्योग की वर्तमान स्थिति के मुख्य विशेषताओं को नीचे संक्षिप्त किया गया है:

भारतीय बीमा क्षेत्र की वृद्धि दर की तुलना वैश्विक औसत (लगभग 2%) से करने पर, यह भारत के बीमा उद्योग की मजबूत प्रदर्शन को दर्शाता है।

- बीमा क्षेत्र से जुड़ा व्यवसाय 130 देशों से संबंधित है, जिसमें वैश्विक बाजार में महत्वपूर्ण हिस्सेदारी है, और यह वैश्विक वृद्धि दर को पीछे छोड़ रहा है।

- भारत की बीमा क्षेत्र में प्रीमियम संग्रह की वृद्धि दर 7% है, जो वैश्विक औसत 0.2% से अधिक है।

- वैश्विक स्तर पर, बीमा व्यवसाय 195 देशों में 130वें स्थान पर है, जो अंतरराष्ट्रीय क्षेत्र में इसकी महत्वपूर्ण उपस्थिति को दर्शाता है।

- वैश्विक अर्थव्यवस्था द्वारा सामना की गई चुनौतियों के बावजूद, भारत का बीमा क्षेत्र स्थिर वृद्धि बनाए रखे हुए है।

- बीमा क्षेत्र में निजी खिलाड़ियों का बाजार हिस्सा 2000 में 2% से बढ़कर 2020 में 68% हो गया है, जो उनके बढ़ते प्रभाव को दर्शाता है।

सरकार द्वारा बीमा क्षेत्र को मजबूत और उन्नत करने के लिए कई सकारात्मक कदम उठाए गए हैं, फिर भी कुछ चुनौतियाँ हैं जिन्हें निरंतर वृद्धि के लिए ध्यान देने की आवश्यकता है:

- सरकारी पहलों, जैसे प्रधान मंत्री सुरक्षा बीमा योजना (PMSBY), प्रधान मंत्री जीवन ज्योति बीमा योजना (PMJJBY), और राष्ट्रीय स्वास्थ्य सुरक्षा योजना (NHPS), को उनके लक्ष्यों को प्रभावी रूप से प्राप्त करने के लिए निरंतर मूल्यांकन और सुधार की आवश्यकता है।

- डिजिटलीकरण को बढ़ावा देना और तकनीक का लाभ उठाना, जिसमें राष्ट्रीय डिजिटल स्वास्थ्य मिशन शामिल है, बीमा प्रक्रियाओं को सुगम बनाने, जोखिम के अंडरराइटिंग में सुधार और दक्षता बढ़ाने में महत्वपूर्ण योगदान कर सकता है।

- भारत का बीमा क्षेत्र उल्लेखनीय वृद्धि दिखा रहा है, जो वैश्विक बीमा बाजारों में शीर्ष स्थानों में से एक पर है। हालांकि, विकसित चुनौतियों का सामना करने, स्थिरता सुनिश्चित करने और उद्योग में नवाचार को बढ़ावा देने के लिए निरंतर प्रयासों की आवश्यकता है।

स्विस रिन्स्टीट्यूट वर्ल्ड इंश्योरेंस भारत को वैश्विक स्तर पर सबसे तेजी से बढ़ते बीमा बाजारों में से एक के रूप में उजागर करता है, और 2032 तक इसे विश्व के शीर्ष छह बीमा बाजारों में से एक बनने का अनुमान है।

|

289 docs|166 tests

|

study material

,video lectures

,Exam

,Objective type Questions

,Free

,Important questions

,रामेश सिंह सारांश: भारत में बीमा- 2 | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,Semester Notes

,रामेश सिंह सारांश: भारत में बीमा- 2 | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,ppt

,shortcuts and tricks

,रामेश सिंह सारांश: भारत में बीमा- 2 | भारतीय अर्थव्यवस्था (Indian Economy) UPSC CSE के लिए

,Extra Questions

,MCQs

,Summary

,practice quizzes

,mock tests for examination

,Previous Year Questions with Solutions

,past year papers

,Viva Questions

,Sample Paper

;

रामेश सिंह सारांश: भारत में बीमा- 2 Free PDF Download

Importance of रामेश सिंह सारांश: भारत में बीमा- 2

रामेश सिंह सारांश: भारत में बीमा- 2 Notes

रामेश सिंह सारांश: भारत में बीमा- 2 UPSC Questions

Study रामेश सिंह सारांश: भारत में बीमा- 2 on the App

|

© EduRev

|

Education Revolution

|

|